Embed Size (px)

Citation preview

Principes de comptabilité

générale

Comptes de liaison

copyleft

Résultat et stocks (07) | | La T.V.A. (09)

Contenu

I. Introduction II. Note méthodologique III. Versement sur son compte postal ou bancaire IV. Retrait de son compte postal/bancaire par chèque/retrait automatique V. Virement d'un de ses comptes postal/bancaire sur un autre VI. Paiement par chèque/virement bancaire/postal VII. Remise d'un chèque à l'encaissement VIII. Remarques diverses IX. Exercices sur les comptes de liaison X. Exercices

I. Introduction

Ne confondons pas l'existence de ces comptes belges qui servent à enregistrer en plusieurs étapes des opérations qu'un comptable serait tenté d'enregistrer en une seule fois.

Nos voisins français emploient les comptes de liaison dans un tout autre contexte : le compte 18, chez eux, enregistre des cessions entre établissements, succursales, usines ou ateliers d'une même entité qui tiennent des comptabilités autonomes. C'est un compte de classe 1 (même sens que la classe 1 belge, c'est-à-dire) compte de capitaux.Lorsque l'entreprise A cède un actif à l'entreprise B de la même entité,

• l'entreprise A créditera le compte d'actif adéquat (puisque ses actifs diminuent), par le débit du compte de liaison 181 " Comptes de liaison des établissements " ouvert au nom de l'établissement client ;

• l'entreprise B débitera le compte d'actif adéquat (puisque ses actifs augmentent), par le crédit du compte de liaison 181 " Comptes de liaison des établissements " ouvert au nom de l'établissement fournisseur ;

Lorsque l'entreprise A cède un service ou un produit à l'entreprise B de la même entité,

• l'entreprise A créditera le compte 187 " Biens et prestations de services échangés entre établissements (produits) " (comme s'il s'agissait d'une vente, donc d'un produit, donc augmentation de la dette envers les actionnaires), par le débit du compte de liaison 181 " Comptes de liaison des établissements " ouvert au nom de l'établissement client ;

• l'entreprise B débitera le compte 186 " Biens et prestations de services échangés entre établissements (charges) " (comme s'il s'agissait d'un achat, donc d'une charge, donc diminution de la dette envers les actionnaires), par le crédit du compte de liaison 181 " Comptes de liaison des établissements " ouvert au nom de l'établissement fournisseur ;

Le lecteur attentif aura remarqué... et c'est logique... que pour l'ensemble de l'entité, les comptes 186 et 187 présentent des soldes qui s'annulent : les sommes portées au crédit du compte 187 par les établissements fournisseurs et les sommes inscrites au débit du compte 186 par les établissements clients s'équilibrent entre eux.

Mais, abandonnons ces comptes de liaison français, pour nous attacher à la notion de comptes de liaison belges que l'on pourrait aussi surnommer des comptes de transition ou des comptes de décomposition d'opération unique... Voyons cela chez nous.

Le raisonnement logique nous pousse à effectuer rapidement certaines opérations. Le raisonnement comptable nous oblige à effectuer un enregistrement à la réception de chaque document comptable. Nous allons montrer dans ce chapitre que suivre cette double logique risque d'entraîner des erreurs et comment les comptes de liaison (belges) peuvent corriger ces erreurs possibles.

La majorité des cas nécessitant des comptes de liaison sont des opérations de transfert de fonds d'un compte à un autre.

En effet, lorsque l'entreprise émet un virement de son compte dans la banque A vers son compte dans la banque B, elle risque d'enregistrer plusieurs fois la même opération :

= au dépôt de son virement dans la banque A,

= à la réception de son extrait bancaire (avis de débit) de la banque A

= à la réception de son extrait bancaire (avis de crédit) de la banque B.

II. Note méthodologique

Ces notions de transit par un compte provisoire sont souvent ignorées dans le cadre des cours de l'enseignement général ;

nous le déplorons, même si ces écritures (ou plus exactement leur ignorance) n'affectent pas beaucoup la compréhension du mécanisme comptable. Nous pensons cependant qu'il est utile de "présenter" le sujet, même s'il n'y a pas d'intentions de questionner par la suite.

De plus, à ce stade, il est fait usage de plusieurs comptes bancaires appartenant à une même entreprise. Le lecteur choisira s'il veut employer le compte général "550 Banque - compte courant" ou s'il fera la distinction que permet le P.C.M.N., à savoir le choix de 0 à 9 pour le troisième chiffre, selon l'établissement bancaire : "5500 Dexia - compte courant", "5501 Dexia - chèques émis", "5510 ING - compte courant", etc.

III. Versement sur son compte postal ou

bancaire

A. Au moment du dépôt de fonds B. Au moment de la réception de l'extrait de compte

A. Au moment du dépôt de fonds

Au moment du dépôt de fonds, la seule preuve de l'opération est soit le talon du virement s'il s'agit d'un virement au lieu d'un versement, soit un document remis par la banque ou l'OCP, signifiant l'exécution d'une opération de dépôt sur un compte bancaire ou postal. Aucune signification de l'arrivée dudit montant sur le compte bancaire ou postal n'existe. Dès lors, une écriture de virement interne est nécessaire.

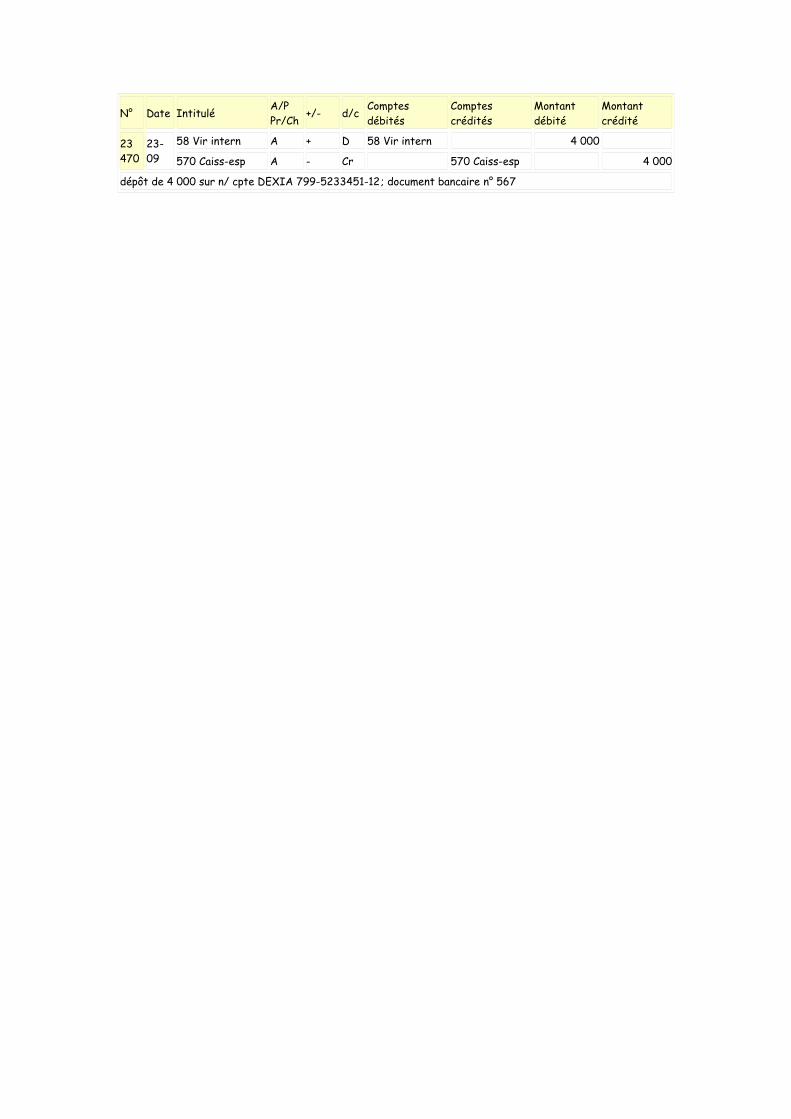

Écriture au livre chronologique d'un versement sur compte courant de 4 000 :

N° Date Intitulé A/P Pr/Ch +/- d/c Comptes

débités Comptes crédités

Montant débité

Montant crédité

23 470

23-09

58 Vir intern A + D 58 Vir intern 4 000

570 Caiss-esp A - Cr 570 Caiss-esp 4 000

dépôt de 4 000 sur n/ cpte DEXIA 799-5233451-12 ; document bancaire n° 567