Embed Size (px)

Citation preview

Université Abdelmalek Essaadi

Faculté Polydisciplinaire de Tetouan Martil

LP : Banque et Assurances

Rapport de Stage de fin d’étude, Sous le thème :

Les Politiques Marketing et La Commercialisation des Produits de La Banque ; Cas de Pack (Présence plus) BMCI

Effectué à La Banque Marocaine Pour le Commerce et

l’Industrie Agence :

ZGHANGHAN Du 01 Avril au 30 Avril 2011

Réalisé par : Encadré Par : -Yasser AZIRAR Mr .

1

Rapport de stage FPT/LP BA

Année Universitaire : 2010/2011

2

Rapport de stage FPT/LP BA

Université Abdelmalek Essaadi Faculté Polydisciplinaire de Tetouan

Martil

LP : Banque et Assurances

Rapport de Stage de fin d’étude, Sous le thème :

Les Politiques Marketing et La Commercialisation des Produits de La Banque ;

Cas de Pack (Présence plus) BMCI

Effectué à La Banque Marocaine Pour le Commerce et

l’Industrie Agence :

ZGHANGHAN Du 01 Avril au 30 Avril 2011

Réalisé par : Encadré Par : -Yasser AZIRAR Mr .

3

Rapport de stage FPT/LP BA

Année Universitaire : 2010/2011

REMERCIEMENTS

C’est avec un grand plaisir que je réserve ces lignes en signe de gratitude et de reconnaissance à tous ceux qui ont contribué de près ou de loin à l’élaboration de ce travail.

Mes remerciements s’adressent à tout le personnel de l’agence ZGHANGHAN, pour l’honneur qu’ils m’ont accordé en acceptant de m’encadrer pendant mon stage.

Je remercie également Monsieur Mohamed BOUJASTI pour l’accueil chaleureux qu’il m’a réservé dans son agence BMCI, ZGHANGHAN.

Je remercie spécialement mon encadrant pédagogique, Mr Said TRITAH pour son encadrement pédagogique.

A tous mes amis, en leur espérant bonne continuation dans leurs travaux.

4

Rapport de stage FPT/LP BA

DEDICACES

A la mémoire de mes grands-parents paternels,

A mes très chers parents qui ont toujours été là pour moi, et qui m'ont donné un magnifique modèle de labeur et de persévérance.

J'espère qu'ils trouveront dans ce travail toute ma reconnaissance et tout mon amour car ils ont fait de moi ce que je suis aujourd’hui,

A mes grands parents maternels en leur souhaitant une bonne santé,

A mes tantes et à mes oncles,

A chaque cousin et cousine,

A mes meilleures amis et amies,

A Tous mes professeurs et mes formateurs,

Je dédie ce mémoire.

5

Rapport de stage FPT/LP BA

SOMMAIRE

INTRODUCTION GENERALE..............................................................................

Chapitre I:Présentation du Groupe............................................................................... I- La Structure de la BMCI .................................................................................. II- La Structure et l’identification de l’agence ZGHANGHAN...........................

Chapitre II : Les produits et les services de la BMCI................................................... A) Les Comptes bancaires................................................................................... B) Les Cartes monétiques.................................................................................... C) Les crédits....................................................................................................... D) Les produits alternatifs...................................................................................

Chapitre III : Les Tâches effectuées au sein de l’agence Zghanghan.......................... I. Service remise des chèques................................................................................ II. Service Western Union...................................................................................... III. Service caisse....................................................................................................

Chapitre IV : Les Politiques Marketing et la commercialisation des produits de la banque....... I. Les politiques marketing dans le domaine bancaire .......................................... 1) La politique de produit .................................................................................... 2) La politique de prix ......................................................................................... 3) La politique de distribution ............................................................................. 4) La politique de communication........................................................................

II. La Commercialisation des produits de la banque (Cas de Pack Présence Plus).....

Analyse de Questionnaire........................................................................................

6

Rapport de stage FPT/LP BA

CONCLUSION GENERALE........................................................................................

ABREVIATION

· BAM : Bank Al Maghreb.· BMCI : Banque Marocaine pour le Commerce et l'Industrie.· BNP : Banque National Paris.· CIN : Carte d'Identité Nationale.· GAB : Guichet Automatique Bancaire.· LCN : Lettre de Change Normalisée.· LCNN : Lettre de Change Non Normalisée.· MAD : Maroc Dirhams.· MRE : Marocains Résidants à l'Etranger.· TVA : Taxe sur la Valeur Ajoutée.· TPE : Terminal de Paiement Electronique.· RIB : Relevé d'Identité Bancaire.· MTCN : Money Transfer Control Number.

7

Rapport de stage FPT/LP BA

Avant Propos

Le présent rapport se propose pour donner un bref aperçu sur l'une des plus prestigieuses et performantes banques au Maroc, Banque Marocaine pour le Commerce et l'Industrie.

Afin d'élargir mes connaissances ainsi qu'enrichir ma formation, le contact avec le monde professionnel s'avère indispensable, ainsi mon stage m'a permis cela dans le cadre d'une démarche assez polyvalente, L'approche méthodologique adoptée à cet effet pour la rédaction de ce rapport se présente comme suit :

La première partie est consacrée à une présentation du secteur bancaire ainsi que la BMCI, son historique, et ses principaux produits et services commercialisés

La seconde partie consiste à décrire les différentes tâches des services de l'agence ZGHANGHAN auxquels j'ai assisté durant mon stage.

La troisième partie est concentrée sur Le thème suivant : Les Politique Marketing et La commercialisation des Produits de la banque. (Cas du Pack Présence Plus de La BMCI).

8

Rapport de stage FPT/LP BA

INTRODUCTION GENERALE

Suite aux règlements suivis dans Faculté Polydisciplinaire de Tétouan, et dans le cadre de la formation de la licence professionnelle Banque et Assurances, chaque étudiant est appelé à effectuer un stage de fin d’études afin de compléter son coté théorique.

Pour Cela, j'ai eu l'occasion d'effectuer mon stage au sein de la Banque Marocaine pour le Commerce et l'Industrie, Agence ZGHANGHAN pendant une période allant du 01 Avril au 30 Avril 2011.

Plus largement, ce stage a donc été une opportunité pour moi de découvrir comment une entreprise dans un secteur en plein expansion, avec une concurrence accrue et une évolution très rapide, a pu dépasser ces obstacles pour établir une stratégie par laquelle elle a pu devenir une banque importante au Maroc.

L'élaboration de ce rapport à pour principales sources les différents enseignements tirés de la pratique journalière des tâches auxquelles j'étais assisté. Enfin, les nombreux entretiens que j'ai pu avoir avec les agents des différents services de la banque m'ont permis de donner une cohérence à ce rapport

9

Rapport de stage FPT/LP BA

CHAPITRE I :

10

Présentation du Groupe Présentation du Groupe

Rapport de stage FPT/LP BA

I- La Structure de la BMCI :

a) A propos de BNP Paribas :

BNP Paribas « www.bnpparibas.com » est un leader européen des services bancaires et financiers d'envergure mondiale et l'une des 5 banques les plus solides du monde selon Standard & Poor's. Le groupe est présent dans plus de 85 pays et compte 161 000 collaborateurs, dont 125 000 en Europe.

Le groupe détient des positions clés dans trois grands domaines d'activité : Banque de Financement et d'Investissement, Asset Management & Services et Banque de Détail. Présent dans toute l'Europe, au travers de l'ensemble de ses métiers, la France et l'Italie sont ses deux marchés domestiques en banque de détail. BNP Paribas possède en outre une présence significative aux Etats-Unis et des positions fortes en Asie et dans les pays émergents.

Attentif à l'évolution rapide du monde et véritable précurseur dans un grand nombre de domaines, BNP Paribas s'affirme aujourd'hui comme "la banque d'un monde qui change", grâce à sa volonté d'innovation, de réactivité, et à son engagement vis-à-vis de ses clients.

La BNP a développé ses activités au Maroc depuis 1940, via sa filiale marocaine la BNCIA (Banque Nationale pour le Commerce et l'Industrie en Afrique). La BMCI (Banque Marocaine pour le Commerce et l'Industrie) a vu le jour en 1964, lors du processus de marocanisation.

En 2000, le groupe BNP fusionne avec le groupe Paribas qui était également présent au Maroc depuis le début du siècle. Son bureau de représentation y a été très actif dans l'activité de Banque d'Affaires. En novembre 2001, l'acquisition de l'ex ABN Amro Bank Maroc par la BMCI lui a permis de conforter sa position de banque de référence au service de ses clients.

b) A propos de BMCI :

La BMCI qui est une société anonyme est créé en 1964 aujourd’hui le groupe BNP PARIBAS en est l’actionnaire de référence avec 66.74% du capital en au 31/12/2010, La BMCI est la filiale marocaine du groupe BNP PARIBAS.

Un réseau de plus de 250 agence dont 40 villes marocaines, et dont 4 agence a NADOR, une large gamme de produits et services. La BMCI exerce une activité universelle, qui s’adresse à tout type de clientèle : particulier ( y compris les marocains résidents à l’étranger ) ; professionnels ; grandes entreprises et institutionnels.

11

Rapport de stage FPT/LP BA

C) Objet Social :

L'article 3 des statuts de la BMCI dispose :

La Banque a pour objet :

- De faire pour elle-même, pour le compte de tiers ou en participation, au Maroc ou à l'étranger, toutes les opérations de Banque, d'escompte, d'avance, de crédit ou de commission, toutes souscriptions et émissions et, généralement, toutes les opérations, sans exception, financières, commerciales, industrielles, mobilières et immobilières qui pourront en être la conséquence ;

- De faire également pour elle-même, pour le compte de tiers ou en participation, au Maroc ou à l'étranger, notamment sous forme de fondation de Sociétés, toutes opérations et entreprises pouvant concerner l'industrie, le commerce ou la banque ou s'y rattachant directement ou indirectement.

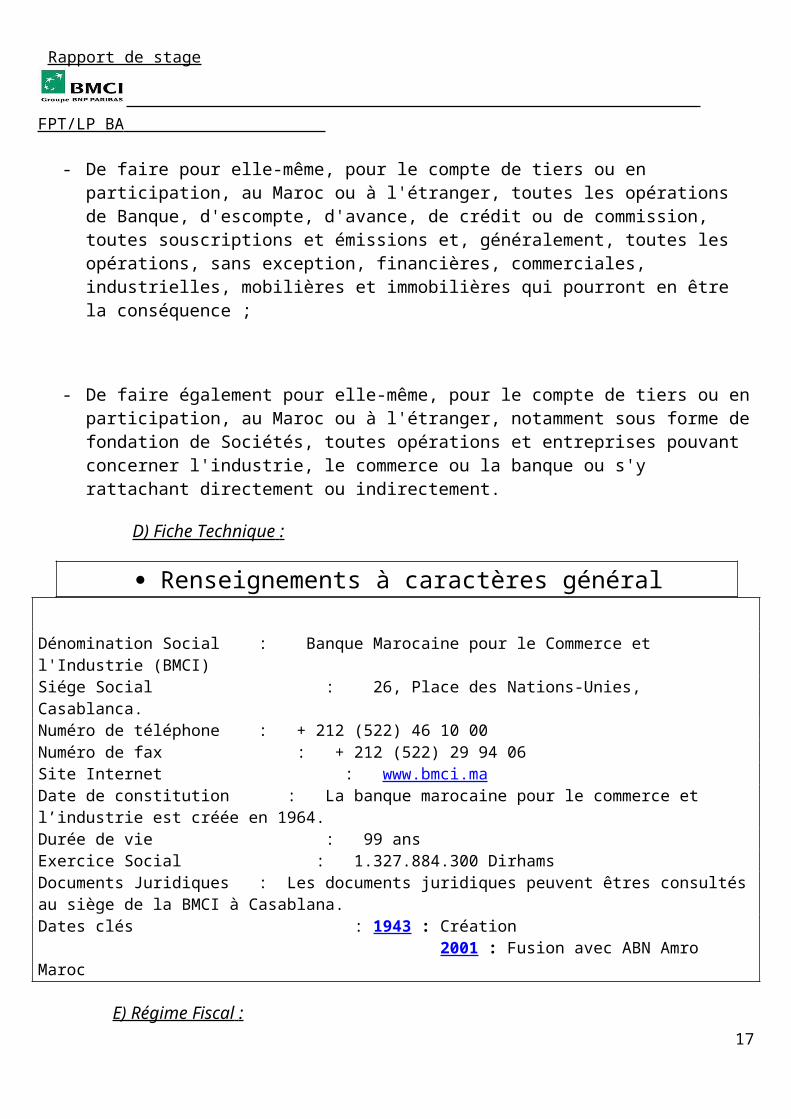

D) Fiche Technique :

Renseignements à caractères général

Dénomination Social : Banque Marocaine pour le Commerce et l'Industrie (BMCI)Siége Social : 26, Place des Nations-Unies, Casablanca. Numéro de téléphone : + 212 (522) 46 10 00Numéro de fax : + 212 (522) 29 94 06Site Internet : www.bmci.maDate de constitution : La banque marocaine pour le commerce et l’industrie est créée en 1964.Durée de vie : 99 ans Exercice Social : 1.327.884.300 Dirhams Documents Juridiques : Les documents juridiques peuvent êtres consultés au siège de la BMCI à Casablana.Dates clés : 1943 : Création 2001 : Fusion avec ABN Amro Maroc

E) Régime Fiscal :

La Banque est régie par la législation commerciale et fiscale de droit commun. Elle est ainsi assujettie à l'Impôt sur les Sociétés au taux de 39.6%. Le taux de la TVA applicable aux opérations de Banque est de 10%.

F) Activité et Organisation :

La Banque Marocaine pour le Commerce et l'Industrie a été créée en 1943. En 1964, 50% du capital de la BMCI s'ouvre au marché marocain, et, en 1972, la Banque s'introduit à la Bourse des Valeurs de Casablanca. A fin 2002, l'actionnariat de référence de la banque est constitué du Groupe BNP Paribas (à travers la BDDI : 63.85%), d'Axa Assurance Maroc (8.67%) et du Groupe Holmarcom (les compagnies d'assurances Atlanta et Sanad, respectivement 4.35% et 5.19% du capital), et autres actionnaires (17.94%).

12

Rapport de stage FPT/LP BA

L'activité de la BMCI est orientée vers une clientèle haut de gamme sur chacun des segments ciblés: Grandes entreprises, Institutionnels, PME-PMI, Professionnels, et Particuliers.

La banque s'appuie sur l'apport de sa force de vente incarnée par un réseau d'agences spécialisé par type de clients. On dénombre 222 agences au 31 mars 09 dont 02 agences à l'étranger, et plus de 320 000 clients privés et 25 000 entreprises dans le portefeuille de la BMCI.

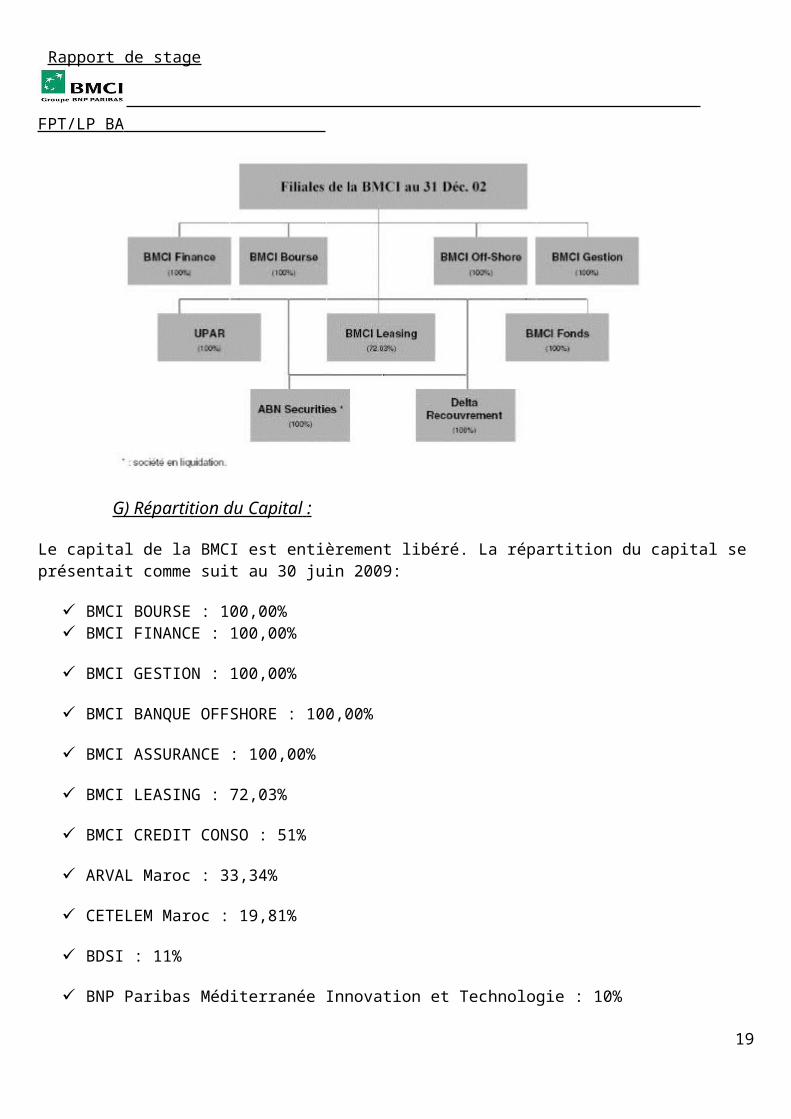

Parallèlement à son activité de banque commerciale, la BMCI est présente dans de nombreux métiers à travers des filiales ou sociétés spécialisées dont principalement :

BMCI LEASING (société de crédit-bail), BMCI BOURSE (société d'intermédiation boursière), BMCI GESTION (société de gestion de l'épargne privée), BMCI FINANCE (Banque d'affaires) et BMCI OFFSHORE (banque Offshore présente sur Tanger), BMCI SALAF (société de crédit à la consommation: 48.50%), Arval PHH Maroc (Location Longue Durée: 33.33%)

G) Répartition du Capital :

Le capital de la BMCI est entièrement libéré. La répartition du capital se présentait comme suit au 30 juin 2009:

BMCI BOURSE : 100,00% BMCI FINANCE : 100,00%

BMCI GESTION : 100,00%

BMCI BANQUE OFFSHORE : 100,00%

BMCI ASSURANCE : 100,00%

BMCI LEASING : 72,03%

BMCI CREDIT CONSO : 51%

13

Rapport de stage FPT/LP BA

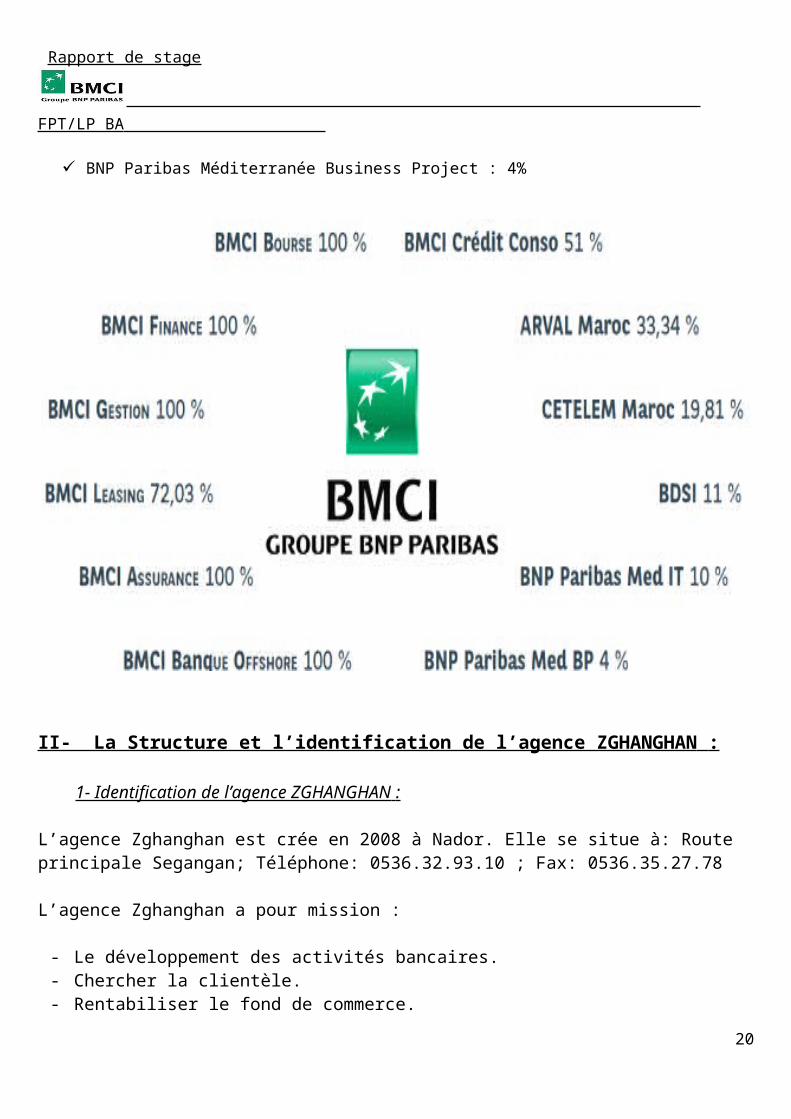

ARVAL Maroc : 33,34%

CETELEM Maroc : 19,81%

BDSI : 11%

BNP Paribas Méditerranée Innovation et Technologie : 10%

BNP Paribas Méditerranée Business Project : 4%

II- La Structure et l’identification de l’agence ZGHANGHAN :

1- Identification de l’agence ZGHANGHAN :

L’agence Zghanghan est crée en 2008 à Nador. Elle se situe à: Route principale Segangan; Téléphone: 0536.32.93.10 ; Fax: 0536.35.27.78

L’agence Zghanghan a pour mission :

- Le développement des activités bancaires.- Chercher la clientèle.

14

Rapport de stage FPT/LP BA

- Rentabiliser le fond de commerce.

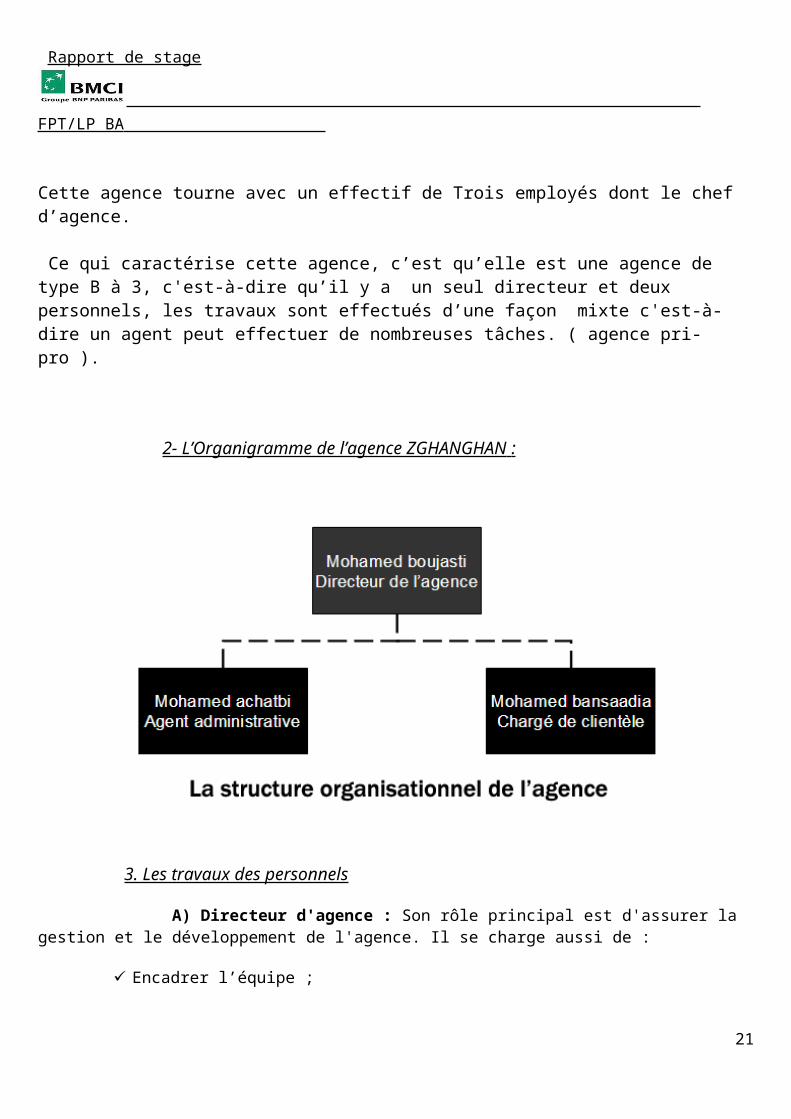

Cette agence tourne avec un effectif de Trois employés dont le chef d’agence.

Ce qui caractérise cette agence, c’est qu’elle est une agence de type B à 3, c'est-à-dire qu’il y a un seul directeur et deux personnels, les travaux sont effectués d’une façon mixte c'est-à-dire un agent peut effectuer de nombreuses tâches. ( agence pri-pro ).

2- L’Organigramme de l’agence ZGHANGHAN :

3. Les travaux des personnels

A) Directeur d'agence : Son rôle principal est d'assurer la gestion et le développement de l'agence. Il se charge aussi de :

Encadrer l’équipe ; Contrôler le travail et assurer le bon déroulement des opérations ; Développer les relations avec les clients (Fond de commerce); Donner l'accord sur des crédits et divers opérations ; Responsable de tout ce qui ce passe au sein de l'agence.

B) Chargés de la clientèle: ce poste assure la gestion et le développement d'un portefeuille de clients sur le marché, puis s'assure s'il y a lieu, de la bonne exécution des opérations de sa clientèle. Il se charge aussi de :

Participer au développement du fond de commerce de l’agence ; La définition des objectifs commerciaux individuels ;

15

Rapport de stage FPT/LP BA

Assurer le suivi des niveaux de réalisation concernant la commercialisation des produits et services bancaires ;

C) Agent administratif : C'est un poste qui exécute les tâches administratives et détecte les anomalies de gestion Comptable/Administrative et les résoudre le plus vite possible.

Il assure la vérification et le contrôle de l'ensemble des opérations effectuées dans l'agence. Il assure le traitement des virements et la compensation des chèques et LCN Il s'occupe de toutes les activités liées à la gestion de la circulation des signes monétaires. Gestion des moyens de paiement.

CHAPITRE II :

16

Les Produits et les Services de la BMCI

Les Produits et les Services de la BMCI

Rapport de stage FPT/LP BA

A) Les Comptes bancaires :

La BMCI autant qu'établissement bancaire a habilité à ouvrir des comptes, offre à ses clients des différentes catégories de comptes répondant à leurs différents besoins.

Compte chèque :

Le compte de chèques est un compte non rémunéré, fonctionnant en Dirhams et en ligne créditrice.

Un relevé de compte détaillant les mouvements par catégorie (virements, paiements et retraits par carte, paiements par chèque, prélèvements, etc....) .

Si le compte n'enregistre pas de mouvements dans le mois écoulé, l'édition du relevé ne se déclenche pas.

Il est un offre exclusif destiné aux jeunes âgés entre 18 et 25 ans est appelé contrat imagine ; et ce dernier regroupe 2 formules : « imagine jeune étudiant » et « imagine jeune actif ». Ce contrat est un package qui regroupe plein de produits et services ;

Une carte de paiement immédiat selon la formule souscrite : Reflex Visa Electron ou Visa Classique, BMCI net, BMCI SMS, Cascade, Télé services, Télé présence, facilité de caisse personnalisée, Une assurance perte et vol de cartes Assur-présence, une assurance décès ou invalidité totale et permanentes toutes cause pour les souscripteurs « jeune actif ».

Le Compte De Chèques Dirhams :

Compte non rémunérer, fonctionnant en Dirhams et en ligne créditrice sauf autorisation.

Les opérations enregistrées sur les comptes sont communiquées au client, au moyen d'un relevé mensuel.

Ce compte est destiné à :

Toute personne Physique majeure (> ou = 18 ans) et capable,

17

Rapport de stage FPT/LP BA

Toute personne marocaine résidente, étrangère résidente ou MRE.

Personnes Physiques majeures incapables dûment représentées.

Mineurs avec autorisation du tuteur légal, datif ou testamentaire.

Compte chèque en devises :

Le compte de chèque en devises est destiné aux personnes de nationalité étrangère, aux personnes ayant une double nationalité (marocaine et étrangère), résidantes ou non au Maroc et MRE. Les disponibilités du compte de chèque en devises sont libellées en une seule devise cotée. Le compte de chèque en devises peut être crédité :

Des virements en provenance de l'étranger ; Des virements émanant d'autres comptes en devises ou de comtes en Dirhams convertible ;

D'encaissement de chèques, ou tout autre moyen de paiement libellé en devises, y compris les billets de banque étrangers ;

Des prélèvements de devises auprès de Bank Al-Maghrib en vertu d'une autorisation générale ou particulière de l'office des changes ;

Le compte de chèques en devises est aussi destiné aux sociétés exportatrices ou MRE et les étrangers résidents au Maroc pour pallier à leurs besoins en devises. Ainsi tout exportateur disposera des devises dont il a besoin sur ce compte.

Compte sur carnet :

Ce compte a vue ouvert exclusivement aux personnes physiques. Il permet au client, autre d'effectuer des versements et retraits sur la base d'un livret d'épargne, de présenter la caractéristique d'être un moyen d'épargne en faveur du client, réalisable par des versements semestriels d'intérêts calculés sur la base du capital déposé, il est destiné aussi au mineur.

En plus, ce compte permet au client de donner procuration à un tiers pour la réalisation de différentes opérations sur ce compte, essentiellement pour les opérations de versement.

Néanmoins, ce compte présent l'inconvénient d'être plafonné à hauteur d'un capital de 400 000 DHS comme solde créditeur.

Le Compte et la carte B Free :

La BMCI propose le compte et la carte B Free. La carte bancaire B Free est valable dans tous les guichets automatique de la BMCI et permet aux jeunes de disposer de leur argent 24h /24 et 7j/7, dans la limite du plafond préalablement fixé par les parents au moment de la souscription.

Pour une information régulière, un relevé d'opération est envoyé tous les trimestres au titulaire du compte. De plus, pour encourager les jeunes à épargner, le compte sur carnet classique.

18

Rapport de stage FPT/LP BA

Pour ouvrir un compte B Free, il suffit d'effectuer un dépôt minimum de 100 Dirhams, après avoir accompli avec son tuteur légal, les formalités nécessaires.

Ce compte peut être alimenté par des versements libres, en espèces ou par virements.

B) Les Cartes monétiques :

Carte Ladies first :

Cette carte bancaire est destinée pour les femmes au but de garantir plus de confort et de plaisir au quotidien, consulter votre solde et l’historique de vos 10 dernières opérations dans tous les Guichet Automatique Bancaire BMCI. Cette carte permet de retirer jusqu’au 3000 DH par jour, 24h/24, 7j/7, dans tous les guichets automatique du pays.

Carte Visa Reflex :

Cette carte à puce est un produit moderne sécurisé, c’est une carte de retrait et de paiement dotée d’une micro puce intégré et qui renforce sa sécurité et lui procure une protection accrue contre la fraude, permet d’effectuer des retraits d’espèces jusqu’au 2000 DH par jour .24h/24,7j/7 dans tous les GAB ainsi que des banque affiliées au réseau CMI.

Carte Visa Odyssée :

Est une carte à puce prépayée pour une utilisation à l’étranger, il vous suffit de charger cette carte et de l’utiliser pour retirer de l’argent ou régler les achats partout dans le monde. Le taux de change appliqué sur vos retraits et paiements par carte à l’étranger est plus intéressant que celui appliqué pour obtenir des billets de banque. Cette carte offre un niveau de sécurité très élevé

Gold Mastercard Privilège :

Est une carte à puce de retrait et de paiement, permettre de disposer de sommes importantes d’argent à tout moment, où que vous soyez et effectuer vos paiements de manière tout à fait sécurisée, permet d’effectuer des retrait jusqu’au 5000 DH par jour 24h/24, 7j/7 dans tous les GAB ainsi que des banque affiliées au réseau CMI.

Carte Alizé :

C’est une carte destiner pour les marocains résidents à l’étranger qui dispose d’un compte convertible en Dh, cette carte permet de régler des achats et de disposer de l’argent en espèce partout dans le monde, et en toute sécurité, cette carte permet d’effectuer des retraits jusqu’au 3000 DH par jour 24h/24, 7j/7 dans tous les GAB.

Carte Visa 3 Fois :

19

Rapport de stage FPT/LP BA

Est une carte de paiement, à usage national, qui permet de financer les achats de biens et services en les divisant sur 3 fois et dans un délai de 3 mois. Par exemple : (achat d’un ordinateur de 5000 Dh auprès de Marjane avec la Carte Visa 3 X, Le Compte sera débité 3 fois du montant 1666,67 Dh).

C) Les crédits :

La BMCI présente 3 principaux types de crédits :

Le prêt perso Le prêt habitat plus

FOGALEF.

1) Le prêt perso :

Avec le prêt perso, la réponse à la demande de crédit est donnée sur place et le déblocage des fonds se fait très rapidement après l'obtention de l'accord sur le crédit.

Choisir une durée de remboursement de 6 à 60 mois pour un crédit allant de 5 000 à 200 000 Dirhams, définir avec un Conseiller BMCI les mensualités les mieux adaptées au revenu ainsi une possibilité de remboursement du crédit de manière anticipée.

Avec l'option Confort, Prêt Perso permet d'adapter les modalités de remboursement du crédit en fonction de l'évolution de la situation personnelle du client et ce sur un simple appel téléphonique. Ainsi, la possibilité d'ajuster le montant des remboursements en l'augmentant ou en le réduisant de 25% et même de reporter les mensualités une fois par an.

Avec le prêt perso, il y'a possibilité d'une assurance décès et invalidité absolue et définitive.

2) Le prêt habitat plus :

Les Prêts Habitat de la BMCI s'articulent autour de 3 offres, une formule qui permet au client de financer l'achat de sa résidence ainsi que tous les frais et dépenses annexes liés à son acquisition, à des taux parmi les plus compétitifs du marché. :

* Un crédit immobilier à des conditions optimales : financement de tous types d'acquisitions, pouvant atteindre 100% du montant d'achat déclaré, sur une durée allant jusqu'à 40 ans, au taux fixe ou variable ;

* Un crédit immobilier aux modalités très souples : différé de remboursement, report de mensualités, variabilité des mensualités, remboursement anticipé partiel ou total, possibilité de changer de nature de

20

Rapport de stage FPT/LP BA

taux en cours de crédit ;

* Un crédit complémentaire pour financer les frais annexes au prix d'achat du bien immobilier (frais d'agence immobilière, de notaire, d'enregistrement ...) et qui peut atteindre 200 000 dhs, avec une durée de remboursement allant jusqu'à 7ans.

3) FOGALEF :

Pour les enseignants adhérents à la Fondation Mohammed VI de Promotion des Oeuvres Sociales de l'Éducation-Formation souhaitant acquérir un logement principal; la BMCI offre la possibilité de financer leurs projets en bénéficiant des avantages du Fonds de Garantie Logement Éducation- Formation (FOGALEF) et notamment, de ses taux très attractifs.

D) Les produits alternatifs :

IJARA :

C'est un contrat de location à long terme d'un bien meuble ou immeuble, dont le client est propriétaire des le début. Le principe est simple, le client choisi le bien désiré, et la banque se charge de l'acheter, en contre partie, le client il verse des mensualités de location, qui comprend : le loyer, la TVA et une prime d'assurance-décès.

En parallèle, le client doit apporter un apport personnel de 10 à 20 % de valeur brut du bien. La durée du contrat ne peut excéder 20 ans.

MOURABAHA :

C'est un contrat d'achat/revente d'un bien désiré par le client, avec paiement étalé dans le temps. L'opération consiste à acheter un bien puis le vendre au client sur 72 mois maximum, dont 10 à 30% de sa valeur est apportée par ce dernier.

MOUCHARAKA :

C'est un contrat par lequel la banque participe au capital d'une société de capitaux. Cette participation peut être fixe ou dégressive.

21

Rapport de stage FPT/LP BA

CHAPITRE III :

22

Les Tâches Assistées Au sein De l’agence ZGHANGHAN.

Les Tâches Assistées Au sein De l’agence ZGHANGHAN.

Rapport de stage FPT/LP BA

Pendant ma période de stage au sein de la BMCI. J'ai pu assister à plusieurs tâches dans les deux postes que j'ai occupés.

I. Service remise des chèques :

Dans ce service, j’ai pu assister à la procédure des remises des chèques qui se base sur la télécempensation.

La remise des chèques est une opération qui consiste à verser sur le compte du client, le montant d'un ou plusieurs chèques, tirés sur d'autres comptes, mais avant tous ils faut vérifier la validité des chèques et pour faire la banque se base sur la télécompensation, qui facilite la tache.

La télécompensation à la BMCI via le système SIMT (System Interbancaire Marocain de Télécompensation)

Cette Procédure Consiste a échange télématiquement les valeurs(Les chèques, Lettres de changes normalisées) entre les banques.

1- réception quotidienne des chèques et des LCN par la BMCI via un logiciel NCR FASTIMAGE qui sont traités le jour et vérifiés et validés. 2 – Emission via le même système de remise des valeurs (les chèques, lettres de changes normalisées) des autres banques, reçu des clients de la BMCI qui sont trait par le système.

23

Rapport de stage FPT/LP BA

Dans l’opération d’émission des chèques, les chèques reçu par les clients de la BMCI peuvent appartenir soit a des banques confrères CAD des banques autre que la BMCI ou soit des chèques de la même banque.

La procédure d’émission des chèques :

Réception des chèques de la part des clients de la BMCI

Les scanner et l'envoyé aux banques confrères pour confirmation (via le Système SIMT)

Vérification et détection des fraudes

Validation des chèques reçus par la BMCI

*NB : En cas d un chèque sans provision la Banque procède a son rejet et le déclarer comme incident a travers Le centre SCIP.

Une fois le client est déclaré par la banque, il doit payer une amande pour le trésor et par suite l’incident sera annulé.

II. Service Western Union

Western union est le leader des transferts d’argents dans un grand réseau mondial et régional, plus de 300.000 point de vente , couverture de 190 pays , au Maroc, western union occupe une place indiscutable , et avec une très bonne image , plus de 2500 points de vente dont 350 entièrement dédiés .

La BMCI a opté comme moyen de transfert d’argent, les services de WESTERN UNION. De 2004 à Février 2008, 146 agence offre le service WU, et d’ici 5 ans la BMCI compte intégrer le service WU dans touts ces agences.

24

Rapport de stage FPT/LP BA

La procédure de transfert d’argent vers le Maroc

Présenter la carte identité

Verser la somme (frais 8 à 10%)

Communiquer un code au bénéficiaire de 10 Numéros (MTCN).

La procédure de la réception d’argent

Présenter une carte d’identité

Indiquer le nom de l’expéditeur et le pays

Donner le montant des fonds

Communiquer le MTCN

En plus des commissions que génère la banque avec cette société, les clients recevant des transferts de WESTERN UNION sont trainés par la BMCI afin d’ouvrir un compte (exploitation indirecte).

NB : Le transfert peut être payé au cas de saisie de toutes les informations obligatoires ; signature du reçu par le client et par l’operateur, paiement du transfert.

III. Service caisse

a) Retraits :

Les opérations de retraits d’espèces sont généralement effectuées aux guichets par la présentation du client de son chéquier / carnet.

Cette opération consiste à débiter le compte de client en lui remettons en espèce.

NB : le manipulateur ou bien l’agent chargé de guichet doit vérifier au préalable la conformité de la signature de client ainsi que la provision du compte

b) versement :

Opération de versement consiste à déposer de l’argent (MAD, ou bien devises) par le client au guichet contre un reçu de versement. c) la mise a disposition :

La mise à disposition consiste à mettre à la disposition des fonds à des non clients BMCI par simple présentation de la carte d’identité nationale.

25

Rapport de stage FPT/LP BA

Ex : une mère ayant un compte chez BMCI met à la disposition des fonds pour son fils, qui n’est pas un client de BMCI.

d) Change manuel :

C’est l’échange de devise étrangère avec la monnaie local les cours de change de ces devises sont fixé quotidiennement par la BAM.

e) Autres Taches effectuées :

J'ai aussi effectué des tâches périphériques mais intéressantes en même temps tels que les autres taches que j’ai effectué récemment :

1. Utiliser la photocopie et le FAX.

2. Destruction des cartes expirées.

3. Remises des cartes capturées par le guichet et non expirées, aux clients.

4. Envoi de documents par Fax aux différentes agences BMCI du royaume.

5. Aider au Comptages de l'argent avec le service caisse.

6. Entretien commercial entre le chargé commercial et le client (Action de Vente).

CHAPITRE IV :

26

Rapport de stage FPT/LP BA

Introduction

La préoccupation de toute banque est la satisfaction totale des besoins de sa clientèle quelque

soit la nature du produit/service qu’elle offre ou le secteur dans lequel elle opère, celle-ci doit bien

déterminer sa cible (qui ?), mieux identifier ses besoins (quoi ?), formuler la bonne repense

(produit/service) et enfin la mettre sur le marché au bon moment et au bon endroit.

La commercialisation de produits, quelque soit le secteur d’activité de l’entreprise est une action

intimement liée à la rentabilité de la banque, elle est très porteuse de risque c’est pour cela que des

études préalables et des actions d’accompagnement doivent être menées pour réduire ce risque et pour

atteindre les objectifs globaux de l’entreprise.27

Les Politique Marketing et la Commercialisation Des produits de la banque. Cas de LA BMCI

Les Politique Marketing et la Commercialisation Des produits de la banque. Cas de LA BMCI

Rapport de stage FPT/LP BA

Ainsi on trouve qu’il y a une relation étroite entre les politiques Marketing et la

Commercialisation des produits de la banque qui se base notamment sur : Le Prix, Le Produit, La

Communication et La Distribution.

Dans le présent thème, Trois parties seront traités comme suit :

I- Les Politiques Marketing dans le Domaine Bancaire

II- La Commercialisation de produits de La banque

III- Etude de cas de pack (Présence Plus) à la BMCI

Problématique : Comment garantir le succès de la commercialisation d’un produit ou d’un service

de la banque à partir des politiques marketing ?

I- Les politiques marketing dans le domaine bancaire :

1) La politique de produit :

Le produit bancaire est un service qui a pour objectif de répondre aux besoins de sa clientèle. La banque joue deux rôles distincts, un rôle d'intermédiaire financier entre demandeurs et offreurs de fonds et un rôle de producteur de services aux emprunteurs et aux déposants.

En effet, le métier de la banque lui affecte une particularité en matière de produits et services, cette particularité est due en premier lieu à la spécificité qui caractérise les services et en deuxième lieu au conditionnement du produit bancaire.

A) Le concept de la politique produit dans le domaine bancaire :

a . Les caractéristiques du produit bancaire :

La littérature marketing a établi quatre caractéristiques majeurs qui distingue le produit , ces caractéristiques sont également valables pour les services bancaires :

28

Rapport de stage FPT/LP BA

- L'intangibilité des services : Elle tient à leur nature : ils sont actes, efforts ou performances, tandis que les produits sont des objets. Le service ne peut pas être perçu sensoriellement avant l'achat, il doit être testé et essayé pour être apprécié.

- L'inséparabilité de la production et de la consommation des services renvoie à la chronologie des opérations : le service est d'abord vendu puis produit et consommé simultanément.

- L'hétérogénéité traduit une différence potentielle entre deux transactions successives, une absence de régularité qualitative, qui peut être combattue dans la production de biens et non dans celle de services.

- La périssabilité des services est liée à leur caractère non stockable, ils ne peuvent pas être produits à l'avance et conservés.

b . Le conditionnement :

Le conditionnement de la production bancaire met en jeux trois variables qui participent à la différenciation des banques les unes des autres. Ces trois variables sont le support physique, le personnel en contact et la gestion de la participation du client dans l'acte d'achat.

b.1) Le support physique :

Ses rôles sont multiples, il est l'instrument du conditionnement des services, de l'amélioration du processus de services, de la socialisation des clients et des employés dans leurs rôles respectifs, et enfin de la différenciation des concurrents. On retient le caractère d'inséparabilité du service bancaire, ce qui donne toute son importance au lieu d'achat dans une politique produit. En effet, le support physique joue un rôle symbolique, un signal de qualité, un générateur d'image, donc la production bancaire est effectuée en réponse à la segmentation et au positionnement adoptés. Par exemple, on ne peut vendre un produit de crédit pour logement de vacance dans une agence dont l'architecture et l'emplacement désignent son orientation vers un public de masse.

b.2) Le personnel en contact :

Le personnel en contact constitue également un atout pour appuyer la politique de produit. En effet, on ne peut vendre un produit sans des vendeurs qualifiés et préparés pour répondre à toutes les interrogations de la clientèle. La formation est donc le meilleur moyen pour constituer, pour chaque banque, une équipe commerciale forte capable de convaincre et de fidéliser les clients.

L'importance des employés tient au rôle d'interface qu'ils jouent entre l'environnement extérieur et l'organisation interne, le personnel incarne la banque toute entière aux yeux du client, si une confiance est installée, les commerciaux pourront influencer le comportement du consommateur en matière de décision d'achat : d'où l'importance de la sélection de ce personnel.

b.3) La gestion de la participation des clients :

Dans une agence, le temps passé par un client est très déterminant en matière de satisfaction et de fidélisation de ce même client. En effet, un client voit d'un mauvais œil le temps où il reste inactif

29

Rapport de stage FPT/LP BA

pendant son attente en plus d'un climat social qui le met mal à l'aise, ceci peut provoquer son insatisfaction ce qui constitue un frein psychologique pour la consommation et une dégradation de l'image de la banque, ceci met en péril toute la politique de produit axée sur le client.

2) La politique de prix :

Traditionnellement, le marketing Mix de toute entreprise est présenté dans ces quatre grandes composantes : produit, prix, distribution et communication. Dans le cas de la banque, ces quatre variables ont longtemps joué des rôles importants. La politique de prix, notamment, considérée dans ces valeurs réelles ou telles qu'elles sont perçues par l'opinion, peut apparaître comme un outil marketing de peu d'intérêt jusqu'aux récentes mesures d'activation de la concurrence avec la libéralisation du taux d'intérêt.

Dans l'attachement des clients à leur banque, le rôle des services apparaît comme particulièrement important surtout en matière de qualité et de relationnel. Le prix, est souvent, interpréter par les clients comme un indice de qualité du produit ou service.

Plusieurs motifs ont fait que le prix à lui seul ne fait pas la différence entre les banques :

Premièrement on explique le rôle souvent considéré comme mineur de la variable prix par le fait qu'il faut souligner les liens étroits qui existent entre la politique monétaire de l'Etat et les tarifs pratiqués pour les produits bancaires.

Deuxièmement, le public a tendance à ne pas différencier les enseignes bancaires par les prix qu'elles pratiquent, alors que cette diversification peut être perçue entre les entreprises dans d'autres activités de services. De plus, le public ignore l'existence d'une réelle concurrence entre les banques et avance même l'idée d'une «cartellisation» occulte de l'offre bancaire.

Troisièmement, le caractère du marché bancaire de type oligopolistique. Sur ces marchés, si l'un des concurrents immédiats procède à une modification de prix, les autres doivent au plus vite réajuster leurs prix dans le même sens.

Quatrièmement, les pratiques des banques en matière d'information de leurs clientèles des tarifs pratiqués. Même si la loi exige que les établissements bancaires informent leurs clients, ils n'en fassent pas moins un argument de vente, en pratique les banques affichent une grille des tarifs et des taux. Seul exception, où les banques valorisent le prix dans leur communication, la gratuité d'un service facturé chez les concurrents.

Enfin, les tarifs des produits et services des banques marocaines en place sont très proches à des exceptions près. Et même ces exceptions sont justifiées par le fait de pratique de stratégies de segmentation et de positionnement.

Si une banque se veut haut de gamme, elle pratiquera les plus hauts tarifs. En général, les tarifs ne sont pas loin de la moyenne constatée sur le marché.

3) La politique de distribution :

30

Rapport de stage FPT/LP BA

La distribution est l'ensemble des activités qui ont pour objectif de mettre les produits de l'entreprise à disposition des consommateurs

La densité du réseau bancaire a constitué, la principale force des banques dans le cadre du développement de leurs activités.

Les banques ont donc bénéficié de la puissance de leur réseau. Le coût du réseau et d'acquisition de la clientèle a été minoré. Ceci leur a ainsi permis d'offrir des produits plus compétitifs en termes de prix.

En revanche, la commercialisation des produits nécessite la mise en place de nouvelles procédures, de les faire appliquer par l'ensemble des politiques marketing et du réseau et de faire acquérir une formation adaptée au personnel.

La politique de distribution, liée à la seule partie «visible» de la banque, revêt une grande importance dans le marketing-mix.

En effet, l'efficacité d'une politique de distribution passe aussi par l'accroissement constant du professionnalisme des réseaux.

a. L'importance de la distribution :

Dans le secteur bancaire, la variable distribution a été longtemps marquée par l'exclusive traditionnelle du circuit que constitue le réseau d'agences de chaque établissement. Cette exclusivité incontestée jusqu'aux récentes évolutions est cependant remise en cause par les nouvelles formes de distributions et, surtout, par l'incursion de nouveaux concurrents non-banquiers.

Les choix de distribution sont étroitement liés à la diversification recherchée par les principales enseignes :

· Le développement de libre-service bancaire au-delà du seul GAB ;

· La création d'agences spécialisées ;

· La création de réseaux de prescripteurs ;

· Et la multiplication des formes de banque directe.

b. Les différents contraintes de distribution :

Les canaux de distribution bancaires doivent être conçus comme des moyens d'accroître de la disponibilité et d'adapter les services afin de satisfaire les clients actuels et de développer leur utilisation pour les nouveaux clients.

Contraintes managériales Contraintes techniques

Coûts Disponibilité des coûts informatiques

31

Rapport de stage FPT/LP BA

Aptitude du personnel

Attitude des dirigeants

Acceptabilité pour la clientèle

Fiabilité

Comptabilité

Sécurité

Tableau : les contraintes des choix de distribution.

4) La politique de communication :

La politique de communication obéit aux principes qui caractérisent en général toute activité de services. Cette communication doit viser deux cibles : l'une externe, l'autre interne.

La cible interne signifie toute communication au sein de la banque. La cible externe comprend l'ensemble des relations entre les banques.

Cette communication à double voie revêt également un double aspect. Elle peut être institutionnelle, c'est à dire avoir pour objectif l'amélioration de l'image de marque de l'entreprise. Cet aspect est très important pour une entreprise de services comme la banque.

La communication peut également être informative c'est à dire informer les clients de la création ou l'existence de services nouveaux ou améliorés. Pour chacun de ces types de communication, il semble important que les messages soient véhiculés vers les deux cibles : interne et externe.

La spécificité de la politique de communication bancaire, interne ou externe, repose essentiellement sur la qualité des relations de la banque avec ses clients.

En terme de communication, les banques ont tenu compte des attentes de la clientèle : plus de simplicité, de clarté et de transparence.

Ce désir de se mettre à la portée du client permet à la banque de construire une communication externe lui permettant d'une part de gagner en clarté et en efficacité et d'autre part d'établir une relation de confiance et de proximité, de valoriser le service rendu et ainsi de mieux faire accepter la valeur du conseil et le prix du service.

De tous les moyens de communication de la banque, comme de toute entreprise, la publicité est le plus répandu et pour lequel on a développé le plus de méthodes et de techniques.

La communication des banques, dont le but est de s'identifier mais aussi de faire connaître, de fidéliser et de mettre en confiance les partenaires, ne passe pas uniquement par le biais des publicités médiatisées. Les institutions financières, comme toutes les grandes sociétés, s'appuient sur d'autres atouts en parallèle des supports médias.

II. La Commercialisation des produits de la banque:

32

Rapport de stage FPT/LP BA

A) La commercialisation des produits de la banque à partir des Politique Marketing :

La commercialisation de produits joue un rôle très important dans la vie quotidienne de chaque entreprise, notamment les banques, elle est porteuse de risque et une unité très efficace de mesure de la rentabilité de la Banque.

Alors comment garantir le succès de la commercialisation d’un produit ou d’un service à partir des politiques Marketing ?

Grâce au marketing, la banque peut prévoir différents axes d’actions. On parle alors de « plan de marchéage » ou « marketing mix ».

Les 4 types d’actions passent par 4 axes mercatiques :

1. La communication 2. Le produit 3. Le prix 4. La distribution ou la force de vente

1. La communication :

La banque doit avant tout bien communiquer En utilisant des techniques de communication au sein de la banque, grâce à la publicité, aux relations publiques, à la promotion des ventes, mais au travers de techniques de communication de chaque individu selon les théories de communication interpersonnelle.

2. Le produit :

La banque commercialise des produits mais également des services. Un produit fait parti d’un ensemble de produits appelé « gamme ».

La banque doit adopter une stratégie produit afin de :

- Mettre en place une politique de qualité- Positionner le produit

La banque va devoir situer ses produits ou services face à la concurrence et leur attribuer un avantage concurrentiel. Cet avantage peut concerner par exemple (qualité, prix, solidité du produit).

La banque produit des biens et des services destinés avant tout à satisfaire les besoins des clients. Ces besoins changent et évoluent dans le temps. On parle alors de cycle de vie du produit.

33

Rapport de stage FPT/LP BA

3. Le prix :

Avant de fixer un prix, la banque doit suivre une démarche logique selon : - Les objectifs :

· Profit, rentabilité· Conquérir de nouveaux marchés (un prix bas séduit de nouveaux consommateurs).· Un prix peut également avoir des conséquences sur les autres produits de l’entreprise (la gamme).

- Les contraintes :

· Juridiques (Droit Commerciale, La jurisprudence commerciale) ;· Professionnelles.

- Le choix d’une méthode de fixation de prix

· À partir de la demande· À partir des coûts· À partir des prix de la concurrence

- Les stratégies de prix

Pour cela, la banque va choisir soit :

· L’écrémage : La banque va fixer un prix de vente élevé afin de réaliser un profit important sur une clientèle restreinte. (Carte Visa pro Par exmple).

· La pénétration : La banque à l’inverse, va fixer un prix bas afin de conquérir rapidement une part de marché importante. 4. La distribution :

La banque a défini son produit. Elle va devoir mener des actions afin de commercialiser son produit et choisir :

- Des canaux de distribution (Les agences, Les guichets)- Sélectionner des points de dépôt afin d’organiser la distribution physique (entrepôts…)- Calculer le coût de distribution (Charges directes de distribution + charges indirectes de distribution)- Mettre en place une politique de force de vente (vendeurs, actions de communication, formation au produit…).- Utiliser les techniques de marchandisage

Avant de mettre en place une action, la banque doit vérifier sa cohérence, en rapport avec son environnement, sa concurrence, la législation.

34

Rapport de stage FPT/LP BA

B) Etude de la commercialisation du Pack (Présence Plus) Au sein de la BMCI :

1) Identification Du Pack Présence Plus :

Le Pack (Présence Plus) est un offre globale de produits et services complémentaires regroupés autour du compte de chèques, permettant au client de < Mieux vivre au quotidien !! >Dans ce contrat, 6 formules sont proposées au client en fonction de ses revenus et de son endettement globale.

2) Les Offres de produits et services de Présence Plus :

a) Les cartes :

On distingue entre plusieurs formules qui incluent des cartes bancaires spécifiques : Formule Platinum : Carte Visa Premium Formule 1 : Carte MasterCard Privilège Gold Formule 2 et 3 : Carte visa classic Formule 4 et 5 : Carte Visa electron Reflex

b) Abonnement à BMCI Net :

L’abonnement aux services de base de BMCI Net est également inclus dans le Package. Il est octroyé au client à sa demande et doit faire l’objet d’une saisie séparée du contrat Présence Plus.

c) Prélèvement automatique : Téléservice :

Ce service permet au client de régler par prélèvement automatique ses factures de Maroc Telecom, Meditel, Inwi, Redal et Lydec quelque soit le nombre de ses abonnements.Ce service est inclus dans toutes les formules de Pack Présence Plus.

d) Renouvellement automatique des chéquiers :

Le renouvellement du chéquier est effectué systématiquement après utilisation par le client de 15 formules de chéquier, sans avoir besoin d’en faire la demande. Dés que le renouvellement du chéquier est effectué, le client reçoit un message SMS l’on informant, en plus d’un avis de mise à disposition.Ce service est inclus dans les formules platinum 1 et 2, il est propre au pack Présence.

e) La facilité de Caisse :

La facilité de caisse est utilisable quelques jours par mois, elle est applicable sur toute les formules avec les limites suivants :

Formule P : ( 1000-70000 ) Formule 1 : ( 1000-50000 )

35

Rapport de stage FPT/LP BA

Formule 2 : ( 1000-20000 ) Formule 3 : ( 1000-10000 ) Formule 4 : ( 1000-4000 )

f) Assurprésence :

Il est inclus dans toutes les formules du pack présence, cette assurance couvre le décès et l’invalidité absolue et définitive toute cause, en cas de sinistre, elle garanti le versement d’un capital égale au solde créditeur moyen du compte de chèques des douze derniers mois précédant le sinistre

g) Cascade, l’épargne personnalisé :

Cascade permet au client de constituer d’une manière régulière et automatique une épargne en fonction de son budget, le montant à épargner périodiquement est versé de son compte de chèque lié au contrat du pack Présence Plus. ( Montant 250 dh minimum ).

C) La Procédure Suivie Pour la Commercialisation du Pack Présence Plus :

La BMCI (dont toutes ses agences) suit une procédure pour la commercialisation de ses packs et ses produits, Pour cela, J’ai choisis la procédure de la commercialisation du pack Présence Plus.

Assurer une information plus pertinente sur les produits :

C’est le Rôle du chargé de clientèle afin d’éclairer les idées des clients a propos du pack, ainsi que les produits et service complémentaires pour mieux gérer la relation avec le client, L’agent chargé de la clientèle doit bien maitriser les informations concernant les produits bancaires à commercialiser.

Identifier les éléments clés de la prise de décision :

Par Exemple le prix, la qualité du produits (frais gratuites, accès à Internet BMCI NET, Service SMS ….).

Le Prix Joue un rôle très important dans l’attirance des clients, Le Pack Présence Plus est Plus avantageux aux autres packs car il est destiné à toute sorte de clients ainsi qu’il contient plusieurs produits/Services et avec une tarification attirante :

Formule P Formule 1 Formule 2 Formule 3 Formule 4 Formule 5

Avec Assurprésence

175 Dh 115 Dh 87 Dh 68 Dh 52 Dh 35 Dh

Sans 157,50 Dh 103,52 Dh 78,30 Dh 61,20 Dh 46,80 Dh 31,50 Dh

36

Rapport de stage FPT/LP BA

Assurprésence Tarification Du Pack Présence Plus

Mieux identifier le client auquel est destiné le produit :

C’est la clientèle Cible, Le Chargé de Clientèle à la BMCI joue toujours le rôle d’identifiant pour attirer l’attention des clients haute gamme et des clients VIP ou avec la rentabilité de la banque va augmenter, c’est la prospection et la conquête de nouveaux marchés (Nouvelle catégorie de clients).

Formule REVENUFormule Platinum >= 35000 DhFormule 1 >= 25000 et <35000 DhFormule 2 >=12500 et < 25000 DhFormule 3 >= 5000 et <12500 DhFormule 4 >= 2500 et < 5000 DhFormule 5 <= 2500 Dh

Le Ciblage De La clientèle par salaire

Surveiller la publicité sur le produit :

La Publicité aussi joue un rôle très important dans la commercialisation du pack (voir annexe ….). La brochure publicitaire du pack est plus simple et décrit au client toutes les caractéristiques du pack.

- La publicité interne : des posters publicitaires partout l’agence clarifiant le pack pour la clientèle interne. -La Publicité externe : Les panneaux d’affichage publicitaire destiné à la clientèle hors zone de l’agence.

Conseiller et amener le client à acheter le Produit. :

C’est la phase finale dont le chargé de la clientèle accorde avec son client de l’achat finale du produit (avec signature) et en fin de compte augmenter le taux de la clientèle à l’agence et satisfaire les besoins des clients de l’agence .

37

Rapport de stage FPT/LP BA

CONCLUSION GENERALE

Il est évident que cette période de stage m'a permis d'accroître mes connaissances en matière de banque et d'acquérir de nouvelles techniques, par l'étude des opérations et l'utilisation des techniques, présentées au sein de l'agence Zghanghan.

38

Rapport de stage FPT/LP BA

De même j'ai eu l'occasion de rédiger mon rapport de stage, une expérience qui m'a permis de mieux connaître les enjeux du monde de l'emploi.

Une ambiance professionnelle et décontractée a caractérisé le déroulement de cette période de stage qui, par une participation forte et générale aux opérations, m'a facilement favorisé la cohésion avec le personnel de la banque.

Ce stage m'a également permis de rencontrer des gens de différentes disciplines, et de nouer des contacts avec des personnes de mon domaine, et surtout de faire la différence entre les études théoriques et les réalités du terrain qui est le monde de l'emploi, tout en étant à jour avec l’objet de ma formation actuelle.

BIBLIOGRAPHIE

Ambition, La magazine des collaborateurs de groupe BNP PARIBAS –2e trimestre 2010 N°33- page 22-23.

Guide pratique du chargé d’accueil schapitre3 : les comptes P 34-41, chapitre 4 : les cartes monétiques 56-59.

BMCI MAG N 179 page 13-18 .39

Rapport de stage FPT/LP BA

Rapport relatif à la commercialisation des produits financiers Présenté par Jacques DELMAS-MARSALET, Edition Novembre 2005.

P.KOTLER et B.DUBOIS, Marketing Management, public union, paris, 1997.

Webographie

www.bmcinet.com www.bmci.ma www.Fr.wikipedia.org/wiki/BMCI

http://www.bnpparibas.com

www.memoireonline.com/

http://portail.bmcinet.net

40

Rapport de stage FPT/LP BA

Annexe 1 : Les cartes monétiques :

41

Rapport de stage FPT/LP BA

42