Embed Size (px)

DESCRIPTION

Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 2

Citation preview

Publication : Banque Marocaine pour

le Commerce et l'Industrie

Rapport de fin de formation, en tant quechargé d’accueille dans une agence

de la BMCI à Rabat

Elaboré par : Encadré par:

Mois d’Avril 2006

Remerciements

Je remercie Monsieur CHIHI, Directeur de l’agence Rabat

Ville Nouvelle, de la Banque Marocaine pour le Commerce et

l’Industrie, et toute son équipe, qui ont eu l’amabilité de

m’accepter parmi eux pendant ma deuxième tournée, dans le

cadre de ma formation, en tant que stagiaire chargé de la

clientèle.

Ce rapport, présentera les informations recueillies lors de

cette tournée allant du 23/03/2006 au 05/04/2006.

Avant propos

L’obtention d’une licence en sciences économiques, option gestion des

entreprises, était, pour moi, un premier pas pour une formation généraliste qui

permet une certaine polyvalence dans les domaines économiques et

commerciaux.

Immédiatement après l’obtention de mon diplôme, j’ai eu le privilège de

toucher l’intérêt de cette polyvalence lorsque j’avais intégré, pendant 5 mois en

tant que délégué médical, l’équipe d’un laboratoire de grand renommé,

spécialisé dans la fabrication et la commercialisation des produits

pharmaceutiques.

Mais, derrière cette polyvalence, ma passion était pointée sur le

domaine des affaires et notamment le secteur des produits financiers et

bancaires.

C’est ainsi, que j’ai eu la chance de découvrir, à travers ma formation,

débutée le 06/03/2006, en tant que chargé d’accueil, le fonctionnement de la

Banque Marocaine pour le Commerce et l’Industrie (BMCI).

Le but de cette formation était, en plus de la découverte du

fonctionnement d’une banque de grande renommée, la connaissance des

services et des produits financiers offerts par cette banque à sa clientèle, à

travers ses agences réparties sur tout le territoire du royaume.

Ainsi, après une introduction générale traçant les nouveaux enjeux de la

relation commerciale, je présenterai dans un premier temps la BMCI, en second

lieu j’exposerai les pratiques du personnel chargé d’accueil, que j’avais

fréquenté lors de mon passage dans les trois agences de Rabat et enfin les

apports de cette formation dans mon parcours professionnel et personnel.

Introduction Générale

Le système bancaire Marocain a continué à connaître un profond

mouvement de rénovation et de restructuration en raison de la nécessité vitale de

s’adapter, comme l’ensemble de l’économie nationale, aux conséquences des

transformations en cours, pour la transition vers l’économie de marché.

Aux pressions créées par la mondialisation, s’ajoutent, dans ce contexte,

celles plus endogènes ayant trait aux modifications structurelles de la demande et

des exigences de la clientèle.

Aujourd'hui, conquérir et fidéliser les clients sont des enjeux primordiaux

dans le secteur bancaire. Les banquiers sont appelés, donc, à être non seulement

en mesure d'établir et d'entretenir une relation personnalisée avec chaque client,

mais aussi de proposer des produits et des services sur mesure pour des milliers,

voire des millions de clients.

Les dirigeants de la BMCI, conscients de ces enjeux imposés par la

mondialisation et la globalisation, avaient instauré, en temps opportun, un plan

d’actions pour faire face à ces bouleversements.

Ainsi, les différentes étapes relatives au développement de cette banque,

engagés depuis 1994 par les programmes de restructuration, celui du

développement offensif et le plan de développement ambitieux basé sur la

rentabilité et la maîtrise des risques, ont donné naissance à une nouvelle banque

dotée de moyens technologiques modernes et offrant à sa clientèle une gamme

complète et diversifiée de produits.

Ces plans ont permis, en plus de l’extension du réseau d’agences et de

GAB, le lancement d’une politique de communication offensive, privilégiant

l’accueil, la convivialité et favorisant des relations personnalisées avec ses clients.

Cette formation m’a aidé à découvrir la BMCI à travers son

fonctionnement, son organisation ainsi que les différents services et produits

proposés à sa clientèle.

Sommaire

Avant propos

Remerciements Avant propos Introduction générale

Présentation de la Banque Marocaine pour le Commerce et l’Industrie

1- Introduction……………...…………………………………………………………......6

2- Composition du capital……...…………...……….………………………………......6

3- Principales étapes de développement de la BMCI…………………………….......7

4- Structure et organisation de la BMCI...………………………………………….......8

5- Missions des principales entités de la BMCI……..………………………………....9

6- Certification de la BMCI ………………..……………………………………….......10

7- Activités de la banque BMCI ……..……..………………………………………... .11

8- Démarche de la banque BMCI...………………………………………..……….....13

9- Conseil et financement de la BMCI ...…………………………………….…….....14

10- Les métiers et gestion des carrières à la banque BMCI….…….………….….....17

Conclusion

Annexes

Présentation et Prestationsde l’agence d’accueil

I - Introduction :

Les différentes étapes relatives au développement de la BMCI, engagés depuis 1994 par les programmes de restructuration, celui du développement offensif et le plan de développement ambitieux basé sur la rentabilité et la maîtrise des risques, ont donné naissance à une nouvelle banque dotée de moyens technologiques modernes et offrant à sa clientèle une gamme complète et diversifiée de produits.

Ces plans ont permis, en plus de l’extension du réseau d’agences et de GAB, le lancement d’une politique de communication offensive, privilégiant l’accueil, la convivialité et favorisant des relations personnalisées avec ses clients.

L’agence Rabat Ville Nouvelle est un modèle qui caractérise la politique précitée.

II – Agence Rabat Ville Nouvelle:

L’agence Rabat Ville Nouvelle est située en plein centre de la capitale administrative du pays. C’est une agence dotée de tous les moyens humains et matériels pour réussir les plans tracés par la Direction.

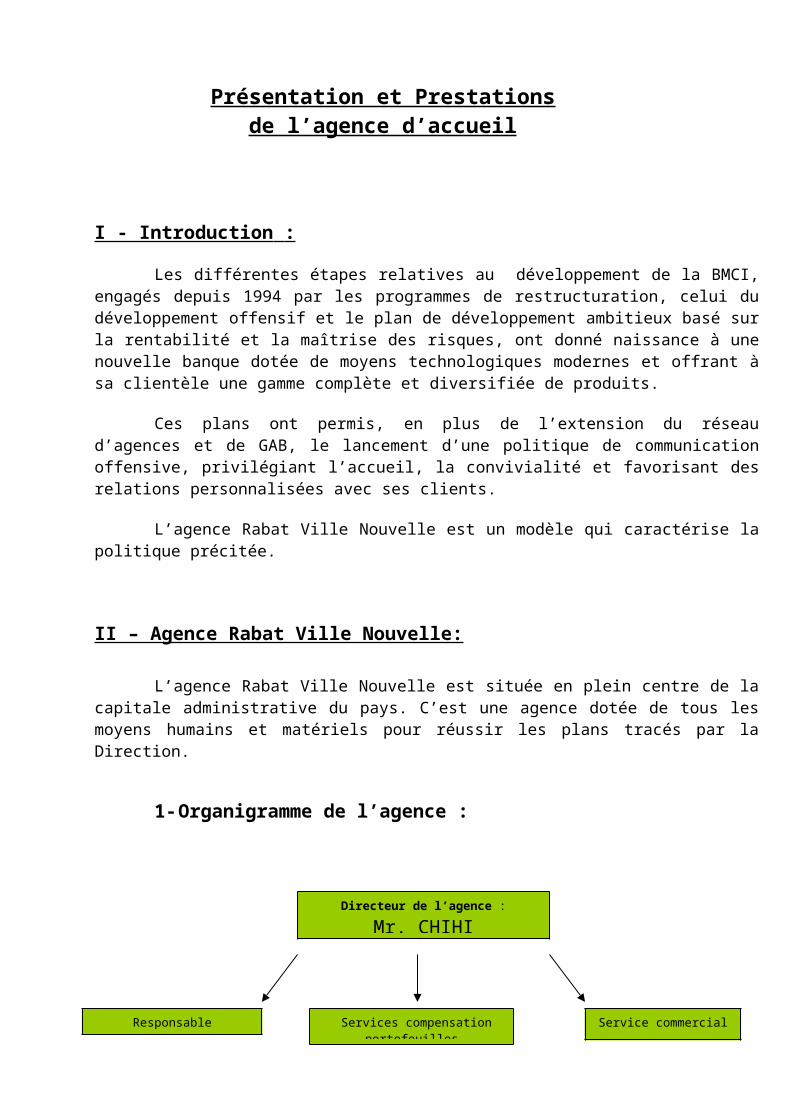

1- Organigramme de l’agence :

Directeur de l’agence :

Mr. CHIHI

Services compensation portefeuilles

Responsable administratif

Les Services caisses Chargés de la clientèle

Service commercial

3- Activités de l’agence :

L’agence Rabat Ville Nouvelle de la BMCI, a pour mission de servir ses clients en leur proposant de meilleures prestations bancaires. Ces prestations, qui visent des résultats financiers positifs, sont faites sur la base de la politique, précitée, tracée par la Direction de la BMCI.

- Financement

L’agence permet aux particuliers de financer leurs projets en leur octroyant des prêts soit immobiliers soit à la consommation. Cette distinction dépend à la fois de l’objet du bien financé, du montant et de la durée.

- Épargne

Les clients peuvent placer leurs liquidités et économies sur différents comptes et plans, notamment :

le compte courant traditionnellement appelé « compte chèques », qui sert de pivot aux mouvements de fonds du client ;

le compte rémunéré, une variante du compte courant bénéficiant de versement d’intérêts calculés sur les soldes périodiques ;

une variété de comptes et plans d’épargne, qui peuvent bénéficier d’avantages fiscaux sous certaines conditions, par exemple s'ils sont dédiés à la retraite, à l’accession au logement ;

des comptes titres permettant d’effectuer les opérations de bourse, et réceptacles également des fonds d’investissement ;

des formules d’assurance vie dont certaines permettant la capitalisation au même titre qu’un plan d’épargne.

- Moyens de paiement

La banque délivre des moyens de paiement à ses clients et par ailleurs encaisse ceux reçus par ces derniers :

versements et retraits d’espèce à ses guichets ; délivrance de carnets de chèque ; cartes de paiement ; devises étrangères ; titres de voyage, échangeables gratuitement auprès d’un choix étendu de banques

internationales, émis en monnaie nationale ou en devises, et bénéficiant d'une assurance sur le titre ;

elle peut aussi effectuer et recevoir des virements isolés ou périodiques entre comptes du même titulaire ou d’autres tiers (par ex. : domiciliation de salaire, paiement de factures d’électricité, abonnements divers...), au moyen d'un relevé d'identité bancaire comportant l’identification de la banque, du compte et les noms et adresses de son titulaire.

paiements et transferts de comptes en ligne (Internet, téléphone, ...) au moyen de codes d'accès.

- Services divers

- Elle offre enfin des services divers comme le passage d’ordres de bourse (Rares)

- Elle commercialise aussi des contrats d’assurance, les deux métiers étant de plus en plus proches : c’est la bancassurance.

3- Rôle du chargé d’accueil dans l’agence :

De personnalité affirmée et prêt à répondre à toutes les attentes des clients, le chargé d’accueil joue un rôle très important pour sauvegarder l’image de marque de l’agence et par conséquent celle de La BMCI en général.

- Sa mission:

C'est un généraliste dont la mission principale est d'accueillir la clientèle et répondre à ses attentes. Il effectue toutes les opérations courantes du guichet. Il vend aussi des produits et des services de base. En fonction du besoin du client, il le dirige vers le service adapté de la l’agence.

- Ses principales activités:

- Réception et enregistrement des versements et retraits d'espèces, ordres de virements, délivrance de chéquiers et de cartes bancaires, informations sur la position du compte…

- Informations sur les services et vente de produits simples : retraits et versements automatiques, services télématiques, oppositions, produits d'épargne (livrets, épargne -logement,…) et d'assurances.

- Ordres d'achat ou de vente de valeurs mobilières.

- Opérations de change manuel : achat et vente de devises étrangères et chèques de voyage.

4- Principaux travaux quotidiens effectués, par le chargé d'accueil, au sein de l’agence :

Gestion de la caisse :

Ouverture de caisse

Approvisionnement de la caisse principale.

Emission/réception de fonds inter caisse.

Retrait : Réalisé par un chèque de guichet ou bordereau sur un compte du client ou sur le compte interne de la banque

Codes des opérations sur Atlas II :

090--- Retrait Espèces ML091--- Retrait Espèces DV092--- Retrait Espèces ML Comp/Cant093--- Retrait Espèces Déplacé Chq ML094--- Retrait Espèces Déplacé DV095--- Retrait Chq guichet ML096--- Retrait Espèces ML Chq097--- Retrait Espèces DV Chq

L'impasse administrative : c'est une action visant à faciliter le travail du chargé d'accueil et d'éviter l'encombrement des clients qui consiste à alléger les mesure de sécurité spécifiques de tous les ordres de clients égal ou inférieur au seuil fixé (5000 dhs)

Versement : action de verser des espèces sur un compte on distingue entre : versement en ML ou versement en Devises

Codes des opérations sur Atlas II :

100--- versement Espèces ML101--- Versement Espèces DV102--- Versement compt/cant ML

Retrait sur compte interne

Remises de Chèques : il s'agit de verser sur le compte du client d'un ou plusieurs chèque tirés sur d'autre comptes.

Mise à Disposition : c'est l'action par laquelle un client ordonne à sa banque de mettre à sa disposition ou en faveur

d'une autre personne non bancarisée

Codes des opérations sur Atlas II :

161--- Règlement Mad162--- Règlement en ML Mad reçue en Dv166--- Mad émise en ML

Virement : il s'agit d'une opération par laquelle le client ordonne à sa banque de débiter son compte en créditant un autre compte. Le document matérialisant cet opération est le CT18.

Les opérations remarquables : il s'agit de toute opération nécessitant un visa de la hiérarchie ( Compte dormant, Héritage..)

Chèque de banque : Chèque émis par la banque et dont la provision est garantie.

Chèque certifié : Chèque dont le paiement est garanti par la banque durant un certain délai. Ce type de

chèque est désormais remplacé par le chèque de banque.

Arrêté de caisse.

Situation des caisses, fermeture des caisses.

Annulation d’opérations de caisse.

Présentation de laBanque Marocaine pour le Commerce et l’Industrie

(BMCI)

1- Introduction :

La BMCI a été créée en 1943, elle existait avant sous le nom de BNCIA, filiale de la BNCI Maroc depuis 1906. Forte de l’expérience qu’elle a accumulé depuis le début du siècle, la BMCI est très vite devenue l’une des banques les plus performante du secteur.

- Forme juridique, objet social et régime fiscal:

Société Anonyme à Conseil de Surveillance et à Directoire, de droit privé et régie par la loi N° 1-93-147 du 6 juillet 1993 relative à l’exercice de l’activité des établissements de crédit et à leur contrôle (loi bancaire de 1993).La banque à pour objet : (article 3 des statuts de la BMCI)

▪ de faire pour elle-même, pour le compte de tiers ou en participation, au Maroc ou à l’étranger, toutes opération de banque, d’escompte, d’avance, de crédit ou de commission, toutes souscriptions et émissions et, généralement, toutes les opérations, sans exception, financières, commerciales, industrielles, mobilières et immobilières qui pourront en être la conséquence ;▪ de faire également pour elle-même, pour le compte de tiers ou en participation, au Maroc ou à l’étranger, notamment sous forme de fondation de Sociétés, toutes opérations et entreprises pouvant concerner l’industrie, le commerce ou la banque ou s’y rattachant directement ou indirectement.

La banque est régie par la législation commerciale et fiscale de droit commun. Elle est ainsi assujettie à l’Impôt sur les sociétés au taux de 39,6%. Le taux de TVA applicable aux opérations bancaires est de 10% (loi de finance 2006).

2- Composition du capital :

Présent au Maroc depuis 1906, le groupe BNP y a développé ses activités, à partir de 1940, via sa filiale marocaine la BNCIA (Banque Nationale pour le Commerce et l’Industrie en Afrique). La BMCI (Banque Marocaine pour le Commerce et l’Industrie) a vu le jour en 1964, lors du processus de marocanisation.

En 2000, le groupe BNP fusionne avec le groupe Paribas qui était également présent au Maroc depuis le début du siècle. Son bureau de représentation y a été très actif dans l’activité de « Banque d’Affaires ».

Aujourd’hui, le groupe BNP Paribas est l’actionnaire de référence de la BMCI avec une part de 65,05% du capital. Le reste est réparti principalement entre :

Axa Assurance Maroc avec 9,11% ; Les compagnies d’Assurance Atlanta et Sanad avec respectivement 7,49% et 5,67%.

En sa qualité d’actionnaire principal, le groupe BNP PARIBAS est amené (vu sa position de banque de référence en France et à l’international) à tracer les grandes lignes de la politique que devrait adopter la BMCI. Aujourd’hui, nous pouvons, sans mal, constater que cette politique a porté ses fruits car la BMCI est actuellement classée comme étant la quatrième banque marocaine en prenant comme critère de classement le Produit Net Bancaire.

- Chiffres clés : (2004)

- Dépôts de clientèle : 30 milliards DH (+16,7%).- Crédits par Caisse : 20 milliards DH (+13,7%).- Engagements par signature : 7,3 milliards DH.

- Résultat Brut d’exploitation : 800 millions DH.- Résultat Net : 596 millions DH (+17,2%).

3- Principales étapes du développement de la BMCI:

- 1994 – 1997 : Une restructuration réussie

La BMCI s’est engagée, entre 1994 et 1997, dans un processus de restructuration qui a donné naissance à une nouvelle Banque, assainie dans sa réalité économique et sociale, dotée de moyens technologiques modernes et offrant une gamme complète et diversifiée de produits. La BMCI renoue ainsi avec la croissance et retrouve sa rentabilité en segmentant son portefeuille de clientèle, maîtrisant ses risques et limitant ses frais généraux.

- 1998 – 2000 : « Horizon 2000 », un plan de développement offensif

Pour améliorer ses performances, la BMCI a lancé, en 1998, le plan de développement « Horizon 2000 », qui lui a permis de dynamiser ses équipes commerciales, de développer ses parts de marché et d’accroître sa rentabilité et ceux en faisant de la proximité le fondement de sa démarche commerciale.

Par ailleurs, une Démarche Qualité a été mise en place. Elle a permis à la banque de mieux identifier les attentes de sa clientèle et d’améliorer sa qualité de service, notamment à travers des enquêtes de satisfaction.

Une politique de communication offensive, s’appuyant sur une démarche novatrice, a permis à la banque de rajeunir et de dynamiser son image, faisant ainsi sa réapparition dans le paysage médiatique marocain.

- 2001 : Fusion avec l’ex-ABN AMRO Bank Maroc

Effective depuis le 2 novembre 2001, la fusion avec l’ex-ABN AMRO Bank Maroc a marqué une nouvelle étape dans l’histoire de la BMCI qui se situe, désormais, parmi les premiers acteurs privés du marché bancaire marocain. Ce rapprochement a permis à la BMCI d’élargir son réseau, qui comporte 149 agences au Maroc à fin septembre 2004 et deux bureaux de représentation, à Paris et à Amsterdam, mais aussi de renforcer ses équipes par l’intégration de 384 nouveaux collaborateurs expérimentés et spécialisés dans différents métiers. Grâce à cette fusion, la BMCI a développé son portefeuille de 25 000 nouveaux clients, particuliers, professionnels et entreprises.

- 2003 - 2005 : « Cap 2005 » un plan de développement ambitieux

Afin de consolider sa position dans un environnement en mutation, la BMCI a adopté, en 2003, un plan stratégique ambitieux fondé sur la satisfaction de ses clients et la rentabilité. Les objectifs fixés ont été globalement atteints en 2005 en termes de résultats mais également au niveau du développement du réseau d’agences puisque la Banque a ouvert en moyenne une quinzaine de nouveaux points de vente par an. L’étendue de son réseau, qui compte 160 agences au 30 septembre 2005, lui permet de se rapprocher de ses clients et de leur proposer des solutions adaptées à leurs besoins. Un nouveau plan de développement est en cours; il fixera les orientations stratégiques de la BMCI à l’horizon 2009.

4- Structure et organisation de la BMCI:

Afin d’accompagner le développement de ses activités, la BMCI s’est dotée, en 2002, d’une nouvelle organisation qui favorise le ' Cross-selling ' ou la vente croisée, levier nécessaire au développement du Groupe BMCI. Le ' Cross-selling ' est un concept qui consiste à croiser les métiers de la banque pour proposer à un même client une gamme complète de produits et services et répondre ainsi à tous ses besoins. Ainsi, le groupe BMCI est organisé aujourd’hui autour de quatre types de structures :

a- Les lignes de clientèle

- La Direction des Particuliers et des Professionnels - La Direction des PME-PMI et du Commerce International - La Direction des Grandes Entreprises, des Marchés et des Produits et Financements Structurés

b- Les Fonctions de Groupe

Les Fonctions de Groupe assurent, pour le compte de l’ensemble des entités de la BMCI et de ses filiales, les activités de support et de maîtrise des risques. Elles comprennent :- Le Secrétariat Général;- La Direction des Risques; - Les fonctions directement rattachées à la Direction Générale (Inspection Générale, Reengineering et Développement, Communication et Publicité, …).

c- Le réseau d’agences

On distingue trois groupes d'agences spécialisées par type de clientèle : - Agences de Casablanca spécialisées dans l’activité des particuliers et professionnels;- Agences de Casablanca spécialisées dans l’activité des entreprises; - Agences mixtes situées en dehors de Casablanca.

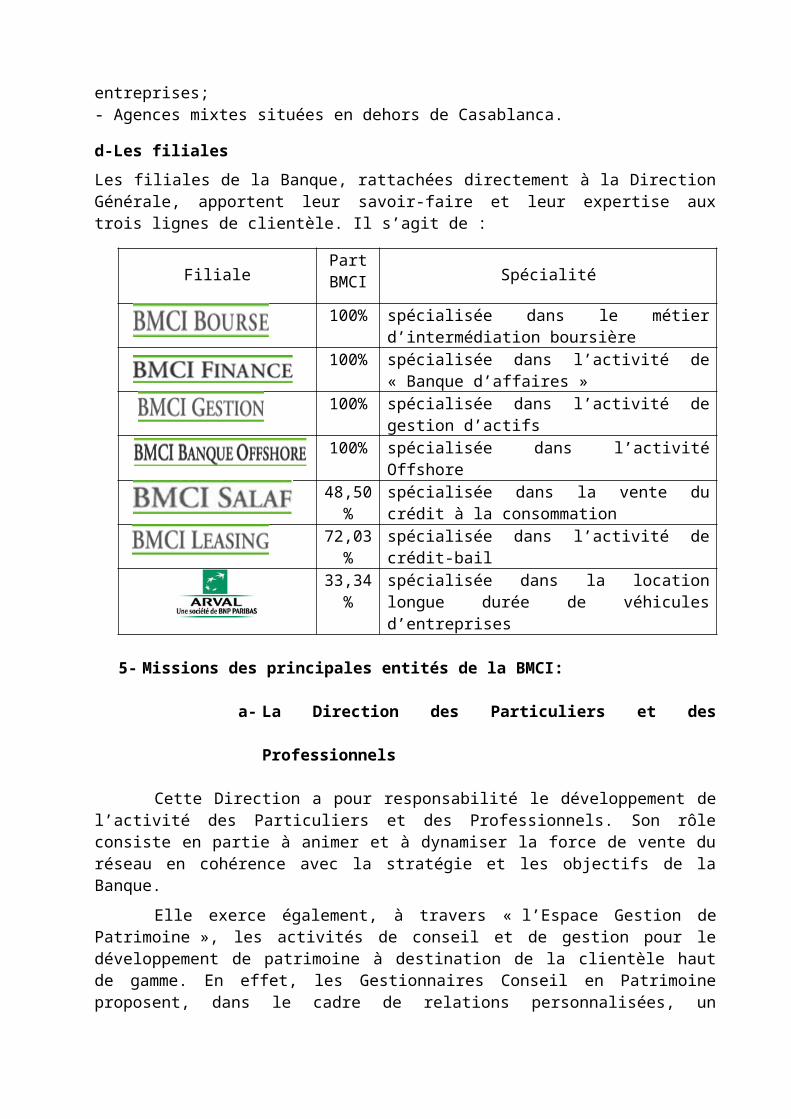

d-Les filiales

Les filiales de la Banque, rattachées directement à la Direction Générale, apportent leur savoir-faire et leur expertise aux trois lignes de clientèle. Il s’agit de :

FilialePart

BMCI Spécialité

100% spécialisée dans le métier d’intermédiation boursière

100% spécialisée dans l’activité de « Banque d’affaires »

100% spécialisée dans l’activité de gestion d’actifs

100% spécialisée dans l’activité Offshore

48,50% spécialisée dans la vente du crédit à la consommation

72,03% spécialisée dans l’activité de crédit-bail

33,34% spécialisée dans la location longue durée de véhicules d’entreprises

5- Missions des principales entités de la BMCI:

a- La Direction des Particuliers et des Professionnels

Cette Direction a pour responsabilité le développement de l’activité des Particuliers et des Professionnels. Son rôle consiste en partie à animer et à dynamiser la force de vente du réseau en cohérence avec la stratégie et les objectifs de la Banque.

Elle exerce également, à travers « l’Espace Gestion de Patrimoine », les activités de conseil et de gestion pour le développement de patrimoine à destination de la clientèle haut de gamme. En effet, les Gestionnaires Conseil en Patrimoine proposent, dans le cadre de relations personnalisées, un ensemble de prestations pour servir au mieux les intérêts de leur clientèle.

Par ailleurs, cette Direction gère le pôle Produits & Marchés et Monétique qui s’occupe de la réalisation des études de marché ainsi que la conception et la mise en place de nouveaux produits.

b- La Direction des PME/PMI et du Commerce International

Le rôle de cette Direction est d’animer l’équipe du réseau en charge de la clientèle des PME-PMI afin de renforcer la présence de la BMCI dans ce marché.

Elle gère également le Trade Center BNP Paribas de Casablanca dont le rôle est d’apporter aux clients une expertise confirmée dans le montage et le suivi des opérations de commerce international.

c- La Direction des Grandes Entreprises, des Marchés et des Produits et Financements Structurés

Cette entité gère une équipe de chargés d’affaires qui suivent et développent le portefeuille des grandes entreprises et institutionnels de la BMCI.

Elle a également, sous sa responsabilité, la Salle des Marchés qui développe et vend des produits de trésorerie et de change à la clientèle des Grandes Entreprises et Institutionnels mais également à la clientèle des PME/PMI.

Par ailleurs, cette Direction assure les activités de « Custody » et le suivi des correspondants étrangers.

d- Le Secrétariat Général

Le Secrétariat Général a pour mission le développement des moyens logistiques de la Banque et la maîtrise des risques opérationnels. Il gère 8 entités :

- La Direction de l’Organisation et de l’Informatique qui a en charge le suivi des systèmes d’information, le développement informatique et l’organisation.

- Le Pôle Moyens Réseau qui joue le rôle de relais entre le réseau et l’ensemble des fonctions Groupe. Il a également en charge la maîtrise du risque administratif du réseau, le traitement des réclamations clientèle ainsi que le développement et la maintenance des outils de gestion à destination des différentes lignes de clientèle.

- La Direction du Management des Ressources Humaines, en charge de la gestion individuelle et collective des collaborateurs, du recrutement, de la gestion administrative du personnel, de la paie et du développement social.

- La Direction du Développement des Ressources Humaines et de la Qualité, en charge du développement des compétences, de la gestion prévisionnelle des effectifs et de la Qualité.

- La Direction de l’Administration et des Services à la Clientèle, en charge de la gestion du back-office et du contrôle comptable.

- La Direction du Contrôle de Gestion et du Contrôle Financier, en charge du contrôle de gestion et du contrôle budgétaire, des règlements, des résultats, du reporting comptable et de la comptabilité.

- La Direction de l’Administration Générale, en charge de la gestion des moyens généraux et du patrimoine immobilier et mobilier.

- La Direction des Achats, en charge de la définition d’une politique d’achat et de sa mise en œuvre.

e- La Direction des Risques

La Direction des Risques a pour mission la maîtrise et le suivi des risques de crédit ainsi que le recouvrement des impayés. Elle joue également un rôle de conseil et d’assistance juridique et ce, pour l’ensemble des activités de la BMCI et de ses filiales.

f- Les fonctions rattachées directement à la Direction Générale

- L’Inspection Générale est responsable de l’audit interne et de la déontologie du groupe.

- La Direction du Reengineering et du Développement est en charge de la reconfiguration des processus de traitement et des études de développement de la Banque.

- La Direction de la Communication et de la Publicité est en charge de la communication interne et externe du groupe.

- Le Conseiller de la Direction Générale est en charge de la préparation et du suivi des conseils d’administration et des assemblées générales de la BMCI et de ses filiales et représente la Banque auprès de certains organismes

6- Démarche qualité de la BMCI:

Etre à l’écoute du client, lui apporter le meilleur conseil, répondre à ses exigences et lui assurer un service de qualité ; tels sont les principes-clés de la stratégie de développement de la BMCI.

Ainsi, la BMCI s’est engagée depuis plusieurs années dans une démarche de Qualité Totale qui s’est traduite, dans un premier temps, par la réalisation d’enquêtes de satisfaction auprès de sa clientèle. Ces enquêtes l’ont permis de mesurer la qualité de ses prestations et de définir des axes d’amélioration afin d’accroître la satisfaction des clients.

- Juin 2000: la BMCI obtient la certification ISO 9002 de ses activités documentaires

La BMCI a été, en Juin 2000, la première Banque marocaine à avoir obtenu la certification ISO 9002 pour ses activités de crédits et de remises documentaires. Ce label de qualité obtenu par la BMCI au terme des audits effectués par le cabinet d’expertise international BVQI (Bureau Veritas Quality International) constitue, pour ses clients, la garantie d’une qualité de service constante et durable.

C’est aussi un gage de reconnaissance qui positionne la BMCI comme une Banque de référence dans le domaine du commerce international grâce à la qualité de ses prestations et le savoir-faire de ses équipes.

Ainsi, ses clients bénéficient d’un engagement sur des délais précis, d’une excellente

maîtrise des processus et d’une qualité de service homogène dans tout son réseau d’agences.

Orienté « client », le référentiel ISO 9000 insiste fortement sur la relation développée avec la clientèle lors des échanges commerciaux (accueil, informations, prestations, assistance, …), qui va bien au-delà de la réalisation de la prestation, permettant ainsi à la BMCI de mettre en place un véritable dispositif de gestion de la relation client.

- Juin 2003: la BMCI obtient la certification ISO 9001 version 2000 de ses activités documentaires

Après de longs mois de préparation, la BMCI a obtenu avec succès la reconduction de la certification de ses opérations documentaires sous la nouvelle norme ISO 9001 version 2000.

Orientée principalement vers l’amélioration continue des processus et la satisfaction du client, ce nouveau référentiel insiste très fortement sur la qualité de la relation clientèle et dépasse la seule réalisation qualitative des prestations. En effet, il consacre une place importante à l'écoute et à la mesure de la satisfaction du client, à la communication interne et impose une nouvelle approche, le SMQ (Système Management Qualité), intégrant l'ensemble des processus opérationnels, de management et de support.

Forte de ce succès et dans la continuité de sa démarche de Qualité Totale, la BMCI étendra bientôt la certification ISO à d’autres activités bancaires. Son ambition est de faire de son Groupe une vraie référence en matière de qualité de service.

7- Activités de la banque BMCI:

La BMCI exerce une activité de banque universelle qui s’adresse à tout type de clientèle :

Particuliers (y compris les Marocains Résidant à l’Etranger) ; Professionnels ; Grandes Entreprises : Groupes nationaux et Firmes Multinationales ; Institutionnels et Organismes Financiers ; PME – PMI.

En plus des services bancaires de base, la BMCI offre à sa clientèle une gamme de produits qui répond aux besoins spécifiques du particulier, du professionnel, de la Petite & Moyenne Entreprise et de la Grande Entreprise.

Dans ce cadre la BMCI mène, depuis quelques années, une stratégie offensive sur le marché des particuliers et professionnels notamment à travers une politique de fidélisation et de conquête de nouveaux clients.

En faisant de la proximité le fondement de sa démarche commerciale, la BMCI a mis en place le concept de « Banque Assise », une politique qui privilégie l’accueil, la convivialité et favorise des relations personnalisées avec ses clients. Elle a également développé son réseau d’agences et son parc monétique.

La BMCI porte également une attention particulière à la clientèle des Marocains Résidant à l’Etranger (MRE) via les bureaux de représentation de Paris et Amsterdam. Elle a développé une offre de produits spécifique à cette catégorie de clientèle.

Enfin, elle exerce à travers « l’Espace Gestion de Patrimoine », les activités de conseil pour la gestion de patrimoine à destination de la clientèle haut de gamme. En

effet, les Gestionnaires Conseil en Patrimoine proposent, dans le cadre de relations personnalisées, un ensemble de prestations pour servir au mieux les intérêts de leurs clients et développer ainsi leurs patrimoines.

Dans le domaine de l’entreprise, la BMCI, partenaire de référence des grandes entreprises et des PME-PMI, elle dispose d’une expertise reconnue, ce qui lui permet d’accompagner ses clients dans leurs opérations les plus complexes.

En effet, la BMCI a développé des produits de pointe, spécifiques à l’entreprise tel que Cash-Entreprise pour la gestion de la paie du personnel non-bancarisé et BMCI-COM, véritable outil de communication avec la banque qui permet d’accéder aux états détaillés des comptes bancaires et les récupérer pour mieux les analyser par l’entreprise cliente.

La BMCI propose également des services de banque à distance à travers BMCI Net (virements de masse, téléchargement des dernières opérations sous un format Excel,… etc... ) et offre une gamme de produits complète qui comprend des crédits de fonctionnement et d'investissement à des conditions très concurrentielles.

Résolument tournée vers l’international, la BMCI accompagne sa clientèle d’entreprises pour la gestion et le financement de leurs opérations de commerce international, tant à l’import qu’à l’export.

Par ailleurs, la BMCI a créé, en mars 2001, le Trade Center BNP Paribas de Casablanca, le plus grand Trade Center du continent africain. Relié au réseau mondial des Trade Centers BNP Paribas. Cette structure offre à ses clients des solutions sur mesure ainsi qu’un conseil et un suivi personnalisé pour leurs opérations à l’international.

a- Les Services offerts aux Clients Particuliers:

- Comptes bancaires et services liés au compte.- Package lié au compte (Contrat Présence Plus et offre im@gine).- Moyens de paiement électronique (cartes bancaires voir Annexe

2). - Crédits (Crédit à la consommation, Crédit immobilier et Carte de

Crédit renouvelable).- Produits d’épargne et de placement (SICAV, Compte de titres,

Compte sur Carnet, Espace Gestion de Patrimoine et Guide de l’épargnant).

- Produits d’assurances et d’assistance : Bancassurance(Assistance + Santé + Epargne + Prévoyance).

- Banque à distance (AlloSOLDE, BMCI SMS et BMCI Net).- Transfert d’argent : Western Union

b- Les Services offerts aux Clients Professionnels:

- Package lié au compte (Contrat PARTENER PRO).- Produits d’épargne et de placement (SICAV + Epargne par

revalorisation, Gestion de Patrimoine et Guide de l’épargnant).- Bancassurance (Assurance liée au leasing + Santé).- Produits de leasing (leasing automobile + leasing immobilier).- Banque à distance (AlloSOLDE, AudiFax, BMCI SMS et BMCI

Net).- Transfert d’argent : Western Union

c- Les Services offerts aux Marocains Résidants à l’Etranger:

- A l’étranger conseillers en Europe.- Procédure de transfert d’argent.- Comptes bancaires et services liés au compte.- Moyens de paiement électronique (cartes bancaires voir Annexe

2). - Crédit immobilier.- Produits d’épargne et de placement (SICAV et Compte sur

Carnet).- Bancassurance (Assistance + Epargne + Prévoyance).- Banque à distance (AlloSOLDE, BMCI SMS et BMCI Net).- Transfert d’argent : Western Union

d- Les Services offerts aux entreprises:

- Financement des opérations de commerce international.- Crédits d’investissement et financement de la mise à niveau. - Crédits de fonctionnement. - Placement et gestion de la trésorerie.- Finance de marché et d’entreprise.- Activités de leasing. - Opérations de trade finance. - Activités de marché des capitaux. - Activités de bourse. - Produits de pointe dans le domaine de la monétique et de la

télématique. - Gestion de titres de créances négociables. - Services de banque à domicile : par fax (AudiFAX) et par internet

(BMCI NET).

Par ailleurs, la BMCI est un acteur majeur dans les marchés financiers. Elle développe ses activités financières à travers plusieurs entités :

BMCI GESTION La salle des marchés qui intervient sur le marché des Titres de Créances

Négociables et notamment celui des Bons du Trésor. Elle opère également dans le marché des changes pour exécuter les ordres de la clientèle dans les meilleures conditions. Leader sur le marché des changes et le marché obligataire, la BMCI est également Intervenant en Valeurs du Trésor.

BMCI BOURSE qui a pour mission l’exécution de transactions sur les valeurs mobilières pour le compte de sa clientèle, la réalisation des opérations de contrepartie et la participation au placement de titres.

BMCI FINANCE qui intervient comme conseiller pour le montage et la conduite des opérations stratégiques mais également pour la prise de participation dans des entreprises à fort potentiel de développement et de croissance.

8- Démarche de la banque BMCI:

La démarche de la BMCI repose sur cinq piliers qui sont :

a-Comprendre les objectifs des clients :

Une compréhension exhaustive des objectifs et de la stratégie de la société cliente est un élément nécessaire pour formuler des recommandations judicieuses. De ce fait, une analyse approfondie de la situation et des intentions du client constitue l’étape initiale de chacun des projets entrepris.

b-Proposer les solutions les mieux adaptées :

Le principal objectif est de proposer les solutions les mieux adaptées au client. A ce titre, les collaborateurs s’efforcent de :

- Suggérer des stratégies qui tiennent compte de l’ensemble des particularités des différentes opérations;

- Maintenir un équilibre bilanciel;- Rechercher des solutions à des développements imprévus et une position

compétitive pour le client;- Rechercher la flexibilité dans le montage des opérations.

c-Laisser aux clients le contrôle des projets :

Le rôle est de recommander les stratégies les mieux adaptées, de proposer des solutions créatives et d’informer les clients de toute nouvelle évolution. La démarche est de les accompagner dans leur choix et d’assurer un contrôle permanent.

d- Maintenir la confidentialité :

La confidentialité constitue un élément essentiel pour le succès d’une transaction, et la BMCI a mis en place des procédures spécifiques en vue de les préserver.

e- Agir rapidement

Le succès d’une opération dépend souvent de la capacité à saisir une opportunité et à conclure, dès que les conditions d’une transaction sont réunies. Pour ce faire, la BMCI peut mobiliser des moyens humains importants pour en faciliter la réalisation dans les meilleurs délais.

9- Conseil et financement de la BMCI:

Consciente de l’importance du rôle joué par l’investissement dans le développement de l’économie nationale et afin d’accompagner les investisseurs, dans les meilleures conditions dans leurs projets, la BMCI, les fait bénéficier de son expérience locale, de son expertise et du réseau international de son actionnaire de référence. A cet effet et pour répondre à leurs besoins en matière de conseil et de financement des investissements au Maroc, le BMCI met à leurs disposition une panoplie de produits spécifiques.

a- Financements directs:

Les Chargés d’Affaires Entreprises sont la disposition pour étudier conjointement les financements les mieux adaptés aux besoins de la clientèle:

- Crédit à moyen terme classique; - Crédit à moyen terme par tirages de billets; - Crédit à moyen terme de renforcement de fonds de roulement; - Crédit Open (financement des investissements courants); - Crédit à long terme.

b- Financements export et financements de projets:

Traditionnellement leader dans le domaine de l'énergie et des 'commodities' pour y être actif depuis plus de 30 ans, le Groupe BNP Paribas dispose d'une grande expertise dans le domaine des crédits export et dans le financement du commerce des matières premières. Les produits offerts sont très variés et vont du financement simple et classique aux montages plus sophistiqués tels que les financements de comptes clients, le préfinancement export à moyen terme, les produits de couverture sur matières premières, etc…

Quant aux financements de projets, BNP Paribas reste un des leaders mondiaux, disposant d'un savoir-faire reconnu dans des secteurs aussi variés que l'énergie, les médias & télécoms, les concessions de service, etc...

Pour répondre efficacement aux attentes de ses clients, le groupe a mis en place une structure dédiée, Energy and Commodities Export Project (ECEP), comprenant des équipes professionnelles spécialisées et réparties sur plusieurs places en Amérique du Nord (New York, Sao Paolo, Toronto, …), en Europe (Paris, Londres, Genève,…), en Asie (Singapour, Beijing, Hong Kong,…) et dans la zone Moyen-Orient et Afrique (Bahrein, Johannesbourg, Istanbul, …). L’ECEP compte 770 membres répartis sur 40 sites et bénéficie du support de plus de 350 personnes dans le monde, en charge des opérations de back-office.

c- Financements d'investissement avantageux :

La BMCI a conclu et participe aux principales conventions et accords cadres mis en place par les institutions internationales et nationales telles que la Banque Européenne d’Investissement, la Banque Mondiale, l’Agence Française de Développement, PROPARCO, ECIP… pour les aides à l’investissement, aussi bien sous la forme de participations en capital que de prêts à moyen ou long terme, à des taux avantageux. D’autre part, BMCI BANQUE OFFSHORE est l’interlocuteur idéal pour les financements en devises.

Enfin, la BMCI est également acteur dans le cadre des lignes de financements étrangères (ligne italienne, ligne française, ligne portugaise) et intervient au niveau des fonds de garantie (FOMAN, FOGAM, PAIGAM, RENOVOTEL, FORTEX, FODEP…).

d- Financements des importations et exportations a court terme :

Grâce à son appartenance au large réseau du Groupe BNP Paribas et aux relations qu’elle entretient avec les grandes banques internationales, la BMCI traite de nombreuses opérations d’import/export (crédits documentaires, remises documentaires…) avec des correspondants de la plupart des pays dans le monde. Par ailleurs, elle mobilise des lignes de financement ou de refinancement en devises pour ces opérations. La qualité dans le traitement de ces opérations est le souci majeur de la

BMCI, qui a obtenu la certification ISO 9001 Version 2000 pour ses activités documentaires.

La BMCI émet également des garanties internationales sur les débiteurs marocains sous la forme de lettres de crédit stand-by, avals silencieux, cautions… Elle est très active dans les opérations de rachat de créances (escompte sans recours) sur ses clients.

e- Financements par conversion de dettes et rachats de fonds bloques :

La BMCI et son actionnaire principal, le Groupe BNP Paribas, se positionnent parmi les leaders dans le domaine du financement par conversion de dettes au Maroc. A ce jour, ils ont réalisé plus de 50% des autorisations agréées relatives à la conversion des créances françaises en investissements, et plus de 50% des adjudications des dettes cédées. Plusieurs multinationales ont également bénéficié de financements de projets d’investissement au Maroc, par le rachat de Dirhams Convertibles à Terme, avec l’aide du Groupe BNP Paribas et de la BMCI. Nos prestations portent sur le conseil, le montage, l’intermédiation et le débouclage de ces opérations.

f- Banque d'affaires :

La banque d’affaires de la BMCI, BMCI FINANCE, offre essentiellement des services relatifs aux opérations de haut de bilan. BMCI F INANCE a initié et participé aux conseils et montages d’opérations aussi diverses que les émission de dettes publiques et privées, les introduction en bourse, l’évaluation, l’acquisition ou la cession des entreprises, les augmentations de capital, les restructurations financières, les privatisations et concessions de services publics, les opérations de capital investissement, etc…

L'intervention de BMCI FINANCE concerne les différents domaines suivants:

f-1- Conseil en matière de privatisation et concessions de services publics Recherche de partenaires; Accord de joint-venture; Analyse et évaluation de la société cible; Préparation de l’offre; Evaluations des possibilités de financement; Audit et clôture;

f-2- Conseil en fusions-acquisitions Identification de la société cible. Approche des détenteurs de capital. Analyse et évaluation de la société cible. Etude de la structure de la transaction. Négociation. Audit et clôture.

f-3- Joint-venture Analyse des objectifs du client. Détermination du profil du partenaire idéal.

Préparation d’un mémorandum d’information. Approche et contacts avec des partenaires potentiels. Négociations. Audit et clôture.

f-4- Introduction en Bourse et émission de titres (actions, obligations, TCN, GDR…)Mission de conseil Etude de l’existant. Elaboration de la stratégie. Evaluation de la société. Détermination des conditions de l’émission, en fonction de la situation de

l’entreprise et du marché. Négociation et accomplissement des démarches administratives auprès

des autorités de la place. Mission de placement Constitution du syndicat de placement. Rédaction des conventions de placement. Campagne de communication. Data rooms. Résultats définitifs et clôture. Contrat d’animation du titre en bourse.

f-5- Cessions de sociétés Analyse et évaluation de la société à céder. Formulation de la stratégie à adopter. Préparation d’un mémorandum d’information. Identification des acheteurs et coordination de leurs analyses. Négociations ou enchères. Clôture.

f-6- Capital Investissement et Portage Capital Risque : Prise de participation dans le capital de la société en

création. Capital Développement : Prise de participation dans le capital de

sociétés en développement, pouvant déboucher dans certains cas sur une introduction en Bourse.Capital Transmission : Reprises de sociétés en restructuration de

l’actionnariat.

f-7- Restructuration Financière Analyse des opérations et de leur rentabilité. Evaluation du passif et des actifs. Estimation des cash-flows futurs. Préparation d’une proposition aux créanciers. Négociation avec les créanciers. Documentation légale et clôture.

g- Gestion de trésorerie

Intermédiation sur le marché des taux; Placements sous forme de REPO à court terme, de 2 jours à 1 an (opérations de

vente/achats de titres avec un engagement de rachat/vente à une échéance précise et à un prix défini); Placements à long terme en obligations, en soumissionnant sur le marché primaire ou

en réalisant des transactions sur le marché secondaire; Intermédiation sur le marché des valeurs mobilières; Cash Management;

h- Opérations de la salle des marchés

Intermédiation sur le marché des devises : refinancements multidevises, mobilisation de créances;

Conseil sur l’évolution future des devises par rapport au Dirham; Change au comptant et à terme; Change à l’exportation; Change à l’importation;

10- Les métiers de la banque BMCI:

Les métiers de la BMCI s’articulent autour de 4 grands domaines :

a- Les métiers commerciaux de la Banque de Détail

L’activité de Banque de détail regroupe une large palette de métiers commerciaux. En effet, ses responsables commerciaux entretiennent une relation de proximité et de qualité avec leurs clients particuliers, professionnels et entreprises.

Les métiers commerciaux de la BMCI sont les suivants : - Directeur d’agence :

· Gérer et développer le fonds de commerce d’un point de vente ; · Proposer au Comité de Crédit la mise en place de lignes de crédits ; · Animer et gérer une équipe de commerciaux.

- Responsable de la Clientèle Privée :· Animer et motiver une équipe de vendeurs; · Définir et mettre en œuvre la politique commerciale de la Banque concernant

la clientèle des Professionnels et des Particuliers et suivre sa mise en oeuvre.

- Responsable de la Clientèle des Entreprises :· Animer et motiver la force de vente qui lui est rattachée ;· Définir et mettre en œuvre la politique commerciale de la Banque et suivre sa réalisation.

- Conseiller de la Clientèle des Particuliers : Suivre, conseiller et faire fructifier un fonds de commerce dédié.- Chargé d’Affaires Entreprises : Assurer la gestion et le développement d’un fonds de commerce de clients entreprises.

b- Les métiers de la finance d’entreprise et de marchés

La BMCI fait appel au savoir-faire pour répondre à l‘ensemble des demandes de ses clients « Grandes Entreprises » en termes de conseil, de financements, d’investissements, de couverture des risques.

Les métiers de la finance d’entreprise et de marchés de la BMCI sont les suivants :

- Chargé de la relation avec les Grandes Entreprises et des Institutionnels : Assurer la gestion et le développement d’un fonds de commerce de clients grandes entreprises. - Analyste financier : Analyser la documentation comptable et financière des entreprises et mettre en forme leurs demandes de crédits ;

· Renforcer la présence commerciale auprès des clients ; · Centraliser et suivre les risques au niveau du fonds de commerce.

- Cambiste commercial : · Négocier les opérations de change et de trésorerie de la clientèle ; · Conseiller et informer la clientèle sur les tendances des marchés de capitaux ; · Elaborer des propositions de produits et de stratégies en fonctions des besoins de la clientèle.

- Chargé d’affaires pour le commerce international : · Développer, gérer et suivre un portefeuille de clientèle ; · Promouvoir les produits de commerce international (opérations documentaires, lettres de crédit stand-by,etc…).

- Analyste des risques de marché : · Surveiller les niveaux des risques de marché pris par les opérateurs et le respect des limites imparties ; · Contrôler les utilisations de lignes de financements et les limites fixées par la direction ; · Aider la direction à définir les limites optimales de risques en fonction de la stratégie financière.

c- Les métiers liés à la gestion d’épargne, dans le pôle Gestion d’Actifs

Il s’agit ici des métiers ayant trait à l’épargne, sa gestion, sa valorisation et les services à forte valeur ajoutée qui s’y rattachent :- Conseillers en Gestion de Patrimoine : Suivre et conseiller une clientèle haut de gamme (Gestion de portefeuille, conseil juridique et fiscal).

d- Les métiers transversaux, avec une fonction de support et de conseil

La BMCI rassemble de nombreux métiers transversaux : systèmes d’information, audit, finance, contrôle de gestion, ressources humaines, communication et publicité, affaires juridiques et fiscales, etc…

e- La gestion de carrière

La gestion des carrières est une des missions essentielles de la gestion des ressources humaines au niveau de la BMCI. Elle est destinée à mettre en œuvre une politique motivante en matière de recrutement, d'évolution de carrière et de mobilité. Fondée sur une appréciation rigoureuse et équitable des compétences, elle a

également pour objet de veiller à ce que les rétributions soient adaptées à chaque métier et fonction.

La gestion des carrières se matérialise par les actions suivantes :

Accueillir et suivre l'intégration des nouveaux arrivants ;Organiser des entretiens de carrière afin de mieux orienter l'évolution des

collaborateurs en tenant compte de leurs aspirations et des besoins de la banque ;Suivre les performances de chacun par le biais des évaluations professionnelles et

suggérer les rémunérations en fonction des performances.

L'évaluation professionnelle a pour objectif principal d'apprécier les performances et les compétences des collaborateurs dans les postes qu'ils occupent. C'est un moment privilégié entre le responsable hiérarchique direct et le collaborateur évalué, qui permet de mettre en évidence les capacités acquises et mises en œuvre, et d'échanger sur :

L'adaptation du collaborateur à la fonction confiée ;Les points clés de ses responsabilités et la manière dont elles sont assumées ;Ses besoins en matière de formation ;Ses possibilités d'évolution professionnelle.

A la BMCI, la périodicité des évaluations professionnelles varie selon le niveau hiérarchique : annuellement pour les cadres, tous les deux ans pour les employés et les gradés.

f- le plan de formation

La formation est un axe stratégique de la gestion des ressources humaines de la BMCI. Elle constitue un enjeu important et vient en réponse à plusieurs exigences : Faire progresser la banque par la compétence de ses collaborateurs et ainsi satisfaire

l'ensemble de ses clients, actuels et futurs ; Favoriser l'épanouissement personnel de chaque collaborateur en accompagnant son

évolution professionnelle ou ses changements de métier.Un plan de formation est élaboré annuellement sur la base du recensement des

besoins en formation des différentes entités de la banque. Ce plan de formation est validé par le Comité Ressources Humaines.

La formation à la BMCI prend la forme de séminaires collectifs ou de sessions individuelles au Maroc ou dans différentes filiales de BNP Paribas à l'étranger.

La formation bancaire est accessible également par le biais de l'enseignement professionnel. Ce cursus, encouragé par la banque, représente un levier important de promotion.

Conclusion

Dans une conjoncture économique et financière de plus en plus

acharnée, la banque sort de son ancien monde. Ainsi, les agences

bancaires acquièrent l’importance de levier en matière de compétitivité. Un

levier de plus en plus vital, dans la mesure où les exigences des clients

s'intensifient avec l'amélioration de l'accès à l'information sur leurs comptes

et sur les produits bancaires.

Dans ce contexte, les agences qui doivent être de plus en plus

souples et réactives pour fidéliser les clients, ont, à nos jours, la

responsabilité de réussir l’avenir de la BMCI, non seulement grâce aux

avancées technologiques, mais aussi grâce aux talents des collaborateurs.

Ce nouveau concept, a imposé, au niveau des relations humaines,

une qualité d'accueil et d’écoute ainsi qu’un dynamisme remarquable au

niveau de toute l’équipe de l’agence bancaire de la BMCI.

Cette tournée m’a permis de constater le rôle, primordial, joué par le

chargé d’accueil dans ce domaine. Ce dernier doit être d’une personnalité

affirmée, dotée d'une grande capacité d'écoute, un goût de la vente et une

culture du résultat. Ses interlocuteurs, en particulier les clients, doivent se

sentir vite compris et en confiance grâce à son dynamisme, sa réactivité et

ses qualités relationnelles. En plus il doit être doté de nerfs solides qui

peuvent l’aider, aussi, à faire face à des situations parfois désagréables.