Embed Size (px)

Citation preview

INSTITUT SUPERIEUR DE TECHNOLOGIE République du Mali

APPLIQUEE (ISTA) Un Peuple -Un But -Une Foi

Rapport de Stage

THEME

Présenté et soutenu par

KOROTOUMOU HAIDARA

Pour l’obtention

Spécialité : Comptabilité-Gestion du Diplôme Universitaire de Technologie (DUT)

Encadreur Directeur de mémoire

Mr Thiero Idrissa Mr Touré Abdoulay e

Promotion Date de soutenance

2005-2007 Le / / 2009

1

Assistance Comptable, Fiscale et Conseils Sociaux Apportés par un Cabinet d’Expertise Comptable à ses

Clients

SOMMAIRE

DEDICACE

Je dédis ce mémoire à mes parents: Bassidi et Djénèba Haidara à toute la famille HAIDARA depuis BANAMBA, qu’ils trouvent ici l’expression de ma plus grande affection et de ma profonde gratitude.

2

REMERCIEMENTS

Nous ne saurions commencer ce rapport sans remercier le Tout Puissant « ALLAH » de

m’avoir donné l’occasion de voir ce jour et son prophète (paix et salut sur lui).

Mes remerciements vont :

A mes frères, mes tantes et sœurs ainsi qu’à touts mes parents pour leur soutien

constant et l’éducation qu’ils m’ont donnée, à tous les enseignants qui ont eu à me

3

donner leurs connaissances depuis ma première année de l’école primaire jusqu’à la

fin du cycle notamment la direction et l’ensemble du corps professoral du technolab

en particulier Mr TOURE mon directeur de mémoire, à tout le personnel du Cabinet

EGCC International en particulier : Mr IDRISSA THEIRO, Mr. LASSANA YALCOUYE,

Mme TOUNKARA SAFIATOU DIALLO, et tous les autres pour leurs disponibilités.

Préambule

Présentation

Crée en date du 18 mai 1998 par arrêté N°0699/98 MESSRS (Ministère desEnseignements Secondaires, Supérieurs et de la recherche Scientifique), l’institutSupérieur de technologies Appliquées (TechnoLAB – ISTA) est situé à Bamako à lazone ACI 2000 (Route Lafiabougou) et forme des cadres jusqu’au niveau maîtrise et

4

ingéniorat. Les niveaux inférieurs comme le D.U.T.S ou le B.T y sont égalementpréparés dans les domaines de Comptabilité/Gestion, Marketing/Management,l’électronique, les différentes spécialités de l’Informatique, les Assistant(e)sd’Administration.

L’institut a pour vocation la préparation et la formation des spécialités dans lesdomaines des Technologies Nouvelles, techniques administratives, commerciales etmanagériales : l’orientation de leurs aptitudes vers l’action et exercices des fonctions etresponsabilités dans un certains domaines prioritaires pour le développement durableen appliquant les méthodes de formation active propre à favoriser l’esprit d’initiative,la pratique, l’organisation, la communication et l’usage de l’informatique degestion, l’émergence de professionnels polyvalents dans les domaines administratifs,technique et commercial.

Au niveau universitaire, l’institut ISTA assure la formation dans les filièressuivantes :

Cycle maîtrise/ingénieur

+ Maîtrise en Finance et Gestion,

+ Maîtrise en Management des Projets et des Organisations,

+Maîtrise en Méthodes Informatiques Appliquées à la Gestion,

+ Maîtrise en Gestion d’Entreprises,

+ Ingénieur Système (Génie Informatique),

+ Ingénieur Commercial : Marketing et Commerce International,

+ Maîtrise en Sciences et Techniques Comptables et Financières

Cycle D.U.T.S

+ Informatique de Gestion,

+ Marketing /Management,

+ Comptabilité /Gestion,

+ Assistant(e) d’Administration,

+ Electronique et Maintenance informatique,

+ Analyse / Programmation,

+ Technicien Supérieur en Banque – DUTS.

Une convention entre Techonolab-ISTA et l’Ecole Supérieur de Gestion de Paris apermis d’instaurer depuis janvier 2002 des diplômes de niveau 3è m cycle. Ceprogramme concerne les options suivantes :

MBA en Gestion d’Entreprises,

MBA en Management de Ressources Humaines,

Master en Audit et Contrôle de Gestion.

5

Technolab dispose aussi d’un département Etudes et Consultation dont lesactivités concernent à :

- Mener des études de recherches,

- Apporter des conseils et appuis aux PME/PMI en matière de gestion,

- Suivi/évaluation de projets,

- Etudes de faisabilité technique, économique, élaboration de procédéstechnologiques.

Dans le domaine des NTIC, TechnoLAB – ISTA est devenu fournisseur d’accès àInternet (provider) pour les utilisateurs au Mali et intervient ainsi dans lesdomaines des Technologies de la Communication ainsi que les prestationsassimilées.

Organisation et structures

L’institut est régi par un ensemble réglementaire et statutaire :

Une convention avec le gouvernement définissant les engagements ou subventionsde celui-ci à l’endroit de l’institut ISTA. Le gouvernement malien pourra parexemple envoyer/orienter des étudiants au centre pour des niveaux différents(Techniciens supérieurs, assistants administratifs, agent commerciaux,gestionnaires ou ingénieur informaticiens ou électroniciens).

Technolab ISTA est une grande école avec un statut financier, le statut de personnelet le règlement intérieur qui sont en accord avec les textes législatifs en Républiquedu Mali.

Le fonctionnement de l’institut est assuré par :

Un conseil d’administration : où sont représentés tous les actionnaires etpartenaires, qui arrêtent les grandes orientations de l’établissement et définit lebudget de chaque année d’exercice. La présidence du conseil d’administrationest assurée par un membre élu pour trois (03) ans renouvelables.

Un Directeur Général assurant la coordination de la gestion et dufonctionnement de l’établissement, ainsi que la mise en œuvre de la coopérationet la conduite de la politique de l’institut.

Directeur des Etudes : chargé de la coordination des enseignements, de ladocumentation et du régime des élèves et étudiants.

Un Surveillant Général : ayant pour attribution les services généraux pour lebon fonctionnement de l’institut.

Un comité pédagogique et de perfectionnement : organe consultatif, regroupantle Directeur Général, le Directeur des Etudes, le surveillant Général, lePersonnel Enseignant, deux représentants des utilisateurs et deux représentantsdes stagiaires en scolarité. Son rôle est d’étudier tout problème pédagogique, enparticulier les évolutions des programmes, des formations proposées, etc.

6

C’est dans ce cadre que nous avons eu à effectuer notre stage au Cabinet EGCC International

sur le thème : « Assistance Comptable, Fiscale et Conseils Sociaux apportés par un Cabinet

d’Expertise Comptable à ses clients »

Le présent mémoire comportera deux grandes parties :

La première partie portera sur la présentation du lieu et le déroulement du stage.

Cette partie mettra l’accent sur l’historique, les objectifs, les missions, l’organisation, les

partenaires et le fonctionnement du Cabinet EGCC International, les logiciels et les matériels

informatiques existant au sein du cabinet.

La deuxième partie portera sur « l’Assistance Comptable Fiscale et Conseils Sociaux

apportés par le cabinet pour les entreprises clientes ».

7

PREMIERE PARTIE

Lieu et déroulement du stage

I. Présentation du cabinet EGCC international

Le cabinet EGCC International est une société du droit Malien au Capital de 5 000 000 FCFA

à Bamako dans le quartier de Badalabougou -Est ses cordonnées sont les suivantes :

BP 3013, Rue : 25, Porte : 271, Tél : 222 82 18 / 223 64 91 / 223 01 53 / 490 05 67 /

490 05 68.Fax : 222 87 86. E- mails : [email protected],[email protected] .

Le sigle EGCC se décompose comme suit :

- E : Expertise Comptable,

- G : Gestion Organisation et Informatique,

8

- C : Commissariat aux comptes et audit,

- C : Conseils fiscaux juridiques et sociaux

1. Les missions

Le cabinet EGCC International intervient en matière de conseil en gestion et en

organisation des entreprises, en audit et commissariat aux comptes. Il procède par :

- L’examen d’un expert comptable des informations financières et comptables fournies

par une entreprise, un organisme ou toute autre entité juridique en vue d’en exprimer

une opinion motivée et responsable sur leur régularité et leur reflet d’image fidèle.

- L’assistance comptable c’est- à- dire la tenue de comptabilité, et l’élaboration des états

financiers.

- La mise en place des systèmes comptables informatiques.

- Des conseils fiscaux juridiques et sociaux.

2. L’organisation interne du cabinet EGGC International

La structure du cabinet est composée de la direction Administrative, de quatre (4)

départements et du service des Affaires Administratives à savoir :

- Département Expertise et Révision comptable ;

- Département d’Audit et de Commissariat aux comptes ;

- Département Juridique Fiscal et Social;

- Département Informatique.

La Gérance

M. Serge LEPOULTIER- Expert Comptable Agrée –Gérant Associé.

Le Département Expertise et Révision Comptable

Il est composé de :

- Trois (3) Chefs de Missions permanentes ;

- D’une Chef de Mission détachée ;

- Une assistante confirmée ;

9

- Deux (2) assistants juniors ;

- Trois (3) assistants stagiaires

- Deux stagiaires.

Ce département s’occupe de la tenue de la comptabilité, la révision comptable et

l’élaboration des états financiers.

Le Département d’Audit

Il est composé de :

- Un coordonnateur- audit ;

- Deux (2) co- responsable de département ;

- Six (6) auditeurs financiers- Chefs de Mission ;

- Un co-responsable Expert comptable stagiaire ;

- Un co-responsable auditeur financier et comptable ;

- Huit (8) Auditeurs assistants confirmés ;

- Deux (2) Auditeurs Assistants ;

- Quatre (4) Auditeurs stagiaires

Ce département effectue des missions d’audit et de commissariat aux comptes dans le but de

vérifier la fiabilité et la sincérité des informations comptables et financières.

Le Département Juridique, Fiscal et Social

Il est composé de :

- Un docteur en droit spécialiste du droit international ;

- Une spécialiste du droit de l’entreprise ;

- Deux juristes, assistants confirmés.

Ce département assiste les entreprises dans tous les domaines du droit et de la fiscalité et en

assure l’application en la matière dans le cadre des missions d’audit, d’expertise comptable et

de commissariat aux comptes.

10

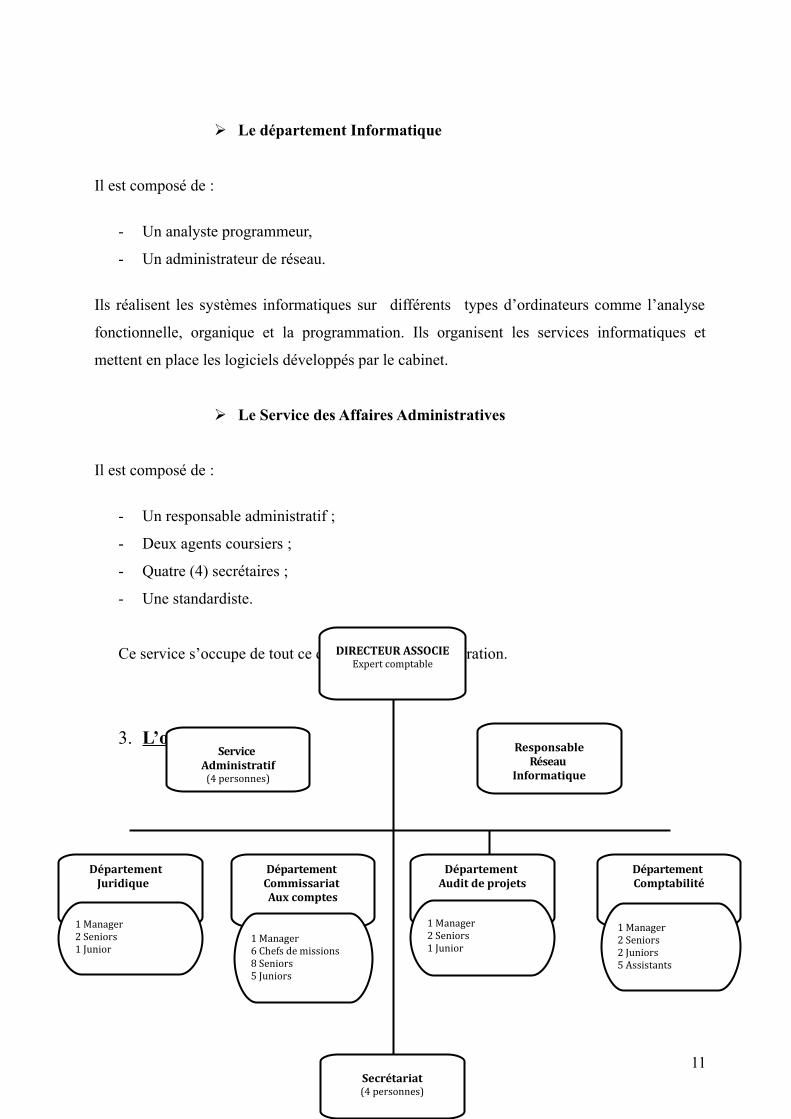

Le département Informatique

Il est composé de :

- Un analyste programmeur,

- Un administrateur de réseau.

Ils réalisent les systèmes informatiques sur différents types d’ordinateurs comme l’analyse

fonctionnelle, organique et la programmation. Ils organisent les services informatiques et

mettent en place les logiciels développés par le cabinet.

Le Service des Affaires Administratives

Il est composé de :

- Un responsable administratif ;

- Deux agents coursiers ;

- Quatre (4) secrétaires ;

- Une standardiste.

Ce service s’occupe de tout ce qui concerne l’administration.

3. L’organigramme

11

Service Administratif

(4 personnes)

ResponsableRéseau

Informatique

Département Juridique

1 Manager2 Seniors1 Junior

Département Commissariat Aux comptes

1 Manager6 Chefs de missions8 Seniors5 Juniors

Département Audit de projets

1 Manager2 Seniors1 Junior

Département Comptabilité

1 Manager2 Seniors2 Juniors5 Assistants

Secrétariat(4 personnes)

DIRECTEUR ASSOCIEExpert comptable

12

4. Les partenaires

Le cabinet EGCC INTERNATIONAL est en partenariat avec KPMG.

La création de KPMG remonte à 1987, lorsque les sociétés fiduciaires PMI (Peat Marwick

International) et KMG (Klynveld Main Goerdeler), ainsi que leurs filiales, ont fusionné.

Piet Klynveld, William Barclay Peat, James Marwick et Reinhard Goerdeler ont donné leur

nom à KPMG.

KPMG est représenté depuis 1992 en Suisse, où il s’inscrit dans le réseau international.

KPMG S.A., membre du réseau international KPMG, est le premier cabinet français d’audit et

d’expertise comptable (profession comptable 2007 avec un chiffre d’affaires de (sept cent dix

sept millions d’Euro) 717 millions d’euro en 2006, en progression de 3.5% par rapport à 2005).

5. Les logiciels utilisés

Dans le souci d’éviter les risques d’erreurs et de lenteur dans l’exécution des travaux et

conformément à l’évolution informatique imposée par le progrès technique, toutes les

opérations du cabinet sont informatisées avec l’utilisation de logiciels qui sont développés par

la société Française IGOP (Institut de Gestion et Organisation Personnalisée) dont les

principaux sont :

KHRONOS

Comptabilité

* Générale,

* Analytique,

* Budgétaire,

* Auxiliaire.

AUDICALC : Tableur, prolongement synchronique du KHRONOS.

IRIS : Facturation.

JUNON : Salaires

13

Par ailleurs, le cabinet EGCC International installe les logiciels suivants :

Khronos

AUDICALC

Ces mises en place s’accompagnent toujours d’une mission d’organisation et de formation des

agents.

Khronos est un logiciel multi dossier et pluri exercices qui permet de gérer simultanément

plusieurs sociétés par période et par société.

Il est compatible avec le logiciel AUDICAL qui est un tableur permettant le transfert synchrone

des données venant de KHRONOS afin d’élaborer :

Avec KHRONOS :

o Le Grand-livre ;

o La Balance ;

o Les Journaux.

Avec AUDICALC les Etats Financiers comprenant :

o Le bilan ;

o Le compte de résultat ;

o Le Tableau Financier des Emplois et Ressources (TAFIRE)

o Les états annexes.

14

6. La formation

La formation constitue un facteur essentiel du développement des entreprises.

Ce besoin est crucial dans le cadre de nos pays en voie de développement où pour l’heure, les

entreprises restent largement dépendantes des ressources externes, locales ou internationales.

EGCC INTERNATIONAL contribue à réduire cette dépendance en favorisant un transfert de

technologie du consultant vers l’Entreprise. Les actions de soutien extérieur pourront ainsi être

limitées aux domaines sensibles et accroître ainsi l’efficacité de ces interventions.

Ce transfert de savoir faire sera réalisé :

- Au cours des missions, par l’intégration d’agents de l’entreprise à nos équipes à chaque

fois que ce sera possible ;

- A travers la formation dispensée dans les différents domaines de notre activité.

15

II. Déroulement du stage et description des tâches effectuées

1. Le déroulement du stage

Le 16 MARS 2009 marqua le début de mon stage au sein du cabinet EGCC International.Durant cette période, les tâches effectuées sont les suivantes :

Du 16 MARS au 01 AVRIL 2009 : prise de connaissance du cabinet, la

prise de connaissance du matériel utilisé et des méthodes de travail (initiation au logiciel

KHRONOS).

Du 01 AVRIL au 30 AVRIL 2009 : classement et saisie d’écritures

comptables sur ordinateur ; élaboration des brouillards de caisse et de banque ;

établissement de déclaration des taxes indirectes ; élaboration des récapitulatifs pour

contrôle des taxes sur salaire sur le tableur Excel ; visite à la clientèle, enfin réception et

préparation du thème de mon rapport de stage.

Du 01 MAI au 31 MAI 2009 : rédaction du rapport de stage.

2. La description des tâches effectuées

Les tâches que j’ai effectuées sont les suivantes :

Prise de connaissance du matériel informatique et des méthodes de travail :

initiation au logiciel KHRONOS.

Classement des pièces comptables : les pièces sont classées

chronologiquement par date et par mois et suivant les différents types de journaux (d’achat,

de vente, des opérations diverses, de banque, de la caisse, etc.).

Les imputations des pièces comptables.

16

Les enregistrements des pièces comptables.

J’ai eu à effectuer également d’autres tâches durant le présent stage qui ont portés surtout sur

des travaux relatifs à mon thème « Assistance Comptable, Fiscale et Conseils Sociaux apportés

par un Cabinet d’ Expertise à ses Clients »

III. Observations et suggestions

1. Observation

Le cabinet EGCC INTERNATIONAL dans lequel j’ai eu à effectuer mon stage, est doté de

plusieurs ordinateurs et d’imprimantes .En plus, tous les ordinateurs sont en réseau, la

connexion à l’Internet est possible sur tous les postes de travail.

Tout au long de mon stage, j’ai eu à fréquenter des personnes sympathiques et dynamiques

dévouées à leurs tâches et collaborant dans une atmosphère de parfaite entente et de respect

mutuel.

Tous ont contribué à me rendre le séjour agréable et à la réalisation de ce présent travail en

particulier mon encadreur.

Malgré ses outils très perfectionnés, le Cabinet EGCC INTERNATIONAL connaît souvent

quelques désagréments.

Aussi suite à l’immensité du travail une insuffisance notoire de micro-ordinateurs et

d’imprimantes se fait sentir souvent.

2. Suggestions

Il serait souhaitable qu’il ait plus d’ordinateurs et d’imprimantes de plus en plus performants.

Aussi, par rapport à l’assistance apportée, que les clients prennent les dispositions à l’égard des

pénalités en cas de retard de dépôt et de paiement de leurs déclarations d’impôt. La nécessité

d’une plus grande gestion de son personnel et du temps de travail s’impose.

17

3. Conclusion

Ce présent stage a été très bénéfique pour moi sur le plan professionnel et sur le plan

intellectuel.

En effet, il m’a permis entre autres de :

Connaître un milieu professionnel ;

Voir et comprendre le fonctionnement de certains appareils et outils modernes de

travail ;

Appliquer certaines théories étudiées en classe.

18

DEUXIEME PARTIE

Assistance Comptable, Fiscale et Conseils

Sociaux apportés par un Cabinet D’Expertise

Comptable à ses Clients

19

Introduction

Historiquement, la comptabilité constitue un instrument fondamental de la connaissance des

phénomènes économiques. Selon les phénomènes traités, la composition des ensembles ou

sous-ensembles considérés et les objectifs visés, la comptabilité peut revêtir diverses formes et

utiliser des méthodes variables, mais elle répond toujours à l’essentiel de la définition générale.

Elle est une technique, c'est-à-dire une manière de faire, non un « art » ou une « science ». Elle

constate, et enregistre des signes, c'est-à-dire qu’elle « photographie » objectivement les

indices considérés comme significatifs de l’activité, et qu’elle les rassemble sur un « registre »

ou ce qui en tient lieu documents, listings, « mémoires » d’ordinateurs. Elle a besoin, pour

regrouper logiquement les signes de réalités diverses, de ramener cette diversité à une unité de

langage (le langage comptable) fondé sur la notion de qualité ou de chiffrement (unités

d’objets, de marchandises, de valeurs…). Sa fonction d’enregistrement permet naturellement à

la comptabilité de servir de mémoire, c'est-à-dire de constituer des documents durables

conservant la trace de phénomènes transitoires (l’activité). La sommation des signes permet de

dégager des résultats, et le rapprochement dans le temps des signes et des résultats dégage

l’évolution de l’activité prise en compte. Cet ensemble de renseignements objectifs, ainsi

regroupés, rend possible le contrôle de l’activité et de la gestion, à son double sens

d’appréciation de l’opportunité des décisions (politiques menées) et de la régularité des

opérations (honnêteté des opérateurs).

Nous distinguons différents types de comptabilité (conformément au vocabulaire économiques

et financier Yves Bernard et Jean Claude Colli):

o La comptabilité de type commercial : Elle permet, grâce à l’image qu’elle donne de

l’entreprise ; à la direction générale d’en vérifier l’évolution, au banquier d’en apprécier

la solvabilité et aux actionnaires d’en contrôler la gestion.

o La comptabilité de type publique : C’est la comptabilité des opérations de l’Etat et des

collectivités publiques (les établissements publics, départements, communes…).

o La comptabilité de type nationale : Elle fait l’analyse et la synthèse des opérations

effectuées par l’ensemble des agents économiques agissant dans l’espace national y

20

compris celle réalisées avec l’extérieur pour éclairer les décisions des autorités chargées

de la politique économique .

La fiscalité apparaît comme l’ensemble des lois, règlements et pratiques relatifs à l’impôt. Le

législateur dispose seul du pouvoir d’instituer un impôt, d’en établir le dispositif et d’en

autoriser la perception. Le gouvernement est néanmoins amené, dans le cadre de la loi, à en

préciser l’application par voie réglementaire. On distingue en droit fiscal trois opérations à

savoir :

o La détermination de la matière imposable : Elle obéit aux règles d’assiette. C’est la

première tâche de l’administration fiscale dans l’ordre chronologique. Elle comprend la

constatation de l’existence d’une créance fiscale et l’évaluation de la base d’imposition.

o La liquidation : C’est une opération consistant à déterminer le montant d’une dette.

o Le paiement de l’impôt : C’est un prélèvement obligatoire et sans contre partie directe

effectué par l’Etat ou les collectivités locales afin de subvenir aux dépenses publiques.

C’est sur ses différentes définitions que sera porté notre thème de rapport de stage :

« Assistance Comptable, Fiscale et Conseils Sociaux apportés par un Cabinet d’Expertise

Comptable à ses Clients ».

Ce thème sera étudié en deux (2) cas d’exemple à savoir :

1er cas : les entreprises confiant leur comptabilité au cabinet ;

2e cas : les entreprises tenant elles mêmes leur comptabilité.

21

CHAPITRE 1 : Les entreprises confiant leur comptabilité au cabinet

Cas de RIO MALI S.A.

1. Description de la société

Compte tenu de la confidentialité du cabinet envers ses clients nous ne sommes pas en

mesure de donnée les coordonnées exacte de l’entreprise RIO MALI S.A.

La société a pour dénomination RIO MALI S.A. Le siège social est

Bamako- Badalabougou Est, Rue : 471, Porte : 481, BP E371, Tel : 641 66 16/ 490 90 90/1,

Fax : 222 46 75.

2. Forme et Objet

RIO MALI S.A. est une société au capital de 18 000 000 FCFA. C’est une société minière dont

la maison mère se trouve en GRANDE-BRETAGNE plus précisément à Londres et a pour

objet l’exploitation du sol minier au Mali. La société a pour but d’exploiter les ressources

minières au MALI.

3. Administration

RIO MALI S.A. est dirigée par des Maliens et des Anglophones qui sont eux aussi actionnaire

de la société.

Le DG (Directeur Général) est nommé pour une durée de QUATRE (4) années. Le DG

(Directeur Général) peut démissionner de son mandat, mais seulement en prévenant chacun des

associés au moins trois (3) mois à l’avance, par une lettre recommandée avec demande d’avis

de réception ou lettre au porteur contre récépisée. La rémunération du DG (Directeur Général)

est fixée par la décision qui le nomme.

22

Assistance fournie pour RIO

I. L’Assistance comptable

A. Les documents comptables et les techniques utilisées

L’entreprise « RIO S.A » envoie périodiquement ses documents et pièces comptables au

cabinet EGCC INTERNATIONAL pour la tenue de sa comptabilité.

o Pièces et brouillard de caisse ;

o Pièces de banque ;

o Factures des clients et fournisseurs (Ventes et Achats), justificatif de règlement des

diverses opérations ;

o Pièces fiscales et sociales en vigueur au MALI.

L’intervention du Cabinet concerne entre autres :

1. Le classement

C’est l’étape préparatoire qui consiste à classer toutes les pièces comptables

chronologiquement (jours, mois, année), et par journal concerné.

C’est aussi le classement des documents matérialisant les opérations effectuées par une

entreprise. Ces documents peuvent se présenter sous la forme de facture, les encaissements et

les dépenses.

2. La création du dossier et des livres journaux

Ce sont des documents tenus sous l’obligation du code de commerce enregistrés le jour au jour

dans l’ordre chronologique, et visés par le greffier du tribunal de commerce. Les livres

journaux sont valablement représentés par des journaux informatiques. Les opérations sont

enregistrées dans des journaux correspondant (caisse, vente, d’achat, etc.)

23

3. La création d’un plan comptable

Il s’agit, pour le cabinet de créer au préalable des numéros de comptes de la classe 1 à 9,

conformément au système comptable d’application des états de l’UEMOA (Union Economique

et Monétaire Ouest Africaine). Le plan en vigueur est le SYSCOA (Système Comptable Ouest

Africain) en relation avec l’OHADA (Organisation pour l’Harmonisation du Droit des Affaires

en Afrique) pour les besoins d’enregistrement des opérations comptables. La création d’un plan

comptable est un document méthodologique regroupant les principes et règles recommandés ou

imposés par les pouvoirs publics en matière de comptabilité des entreprises.

Pour la création d’un compte sur le logiciel KHRONOS, il faut choisir le sous-menu plan

comptable à partir du menu principal.

Après d’avoir cliqué sur le sous-menu plan comptable une fenêtre s’ouvre contenant la liste des

comptes ; cliquer sur la fonction insertion en dessous de cette fenêtre ; on inscrit alors le

numéro de compte ainsi que l’intitulé et les informations complémentaires (adresse, l’attache

du compte, si compte auxiliaire) du compte à créer.

Exemple 1 : Création d’un Compte Général

Compte 47100000 Compte d’attente.

Après avoir accédé à la fonction création des comptes, il faut :

o Inscrire le N° du compte 47100000 puis la touche « entrer » pour validation ;

o Ensuite entrer l’intitulé du compte : COMPTE D’ATTENTE ;

o L’intitulé d’un compte doit comporter 26 caractères au maximum sur le logiciel

KHRONOS ;

o Puis valider le tout par la touche F12 pour avoir la création effective.

Exemple 2 : Création d’un Compte Auxiliaire.

Un compte auxiliaire est un compte divisionnaire d’un compte d’ordre général. Il peut être

numérique ou alphabétique, selon les cas.

24

La procédure de création est pareille à celle de la création d’un compte général, mais celle-ci

est alphanumérique :

o Il faut inscrire le compte auxiliaire clé « FEDM » ; « F » comme fournisseur puis

« ENTRE » pour valider ;

o Ensuite entrer l’intitulé du compte : ENERGIE DU MALI représenté par EDM;

o Ensuite rattacher le N° du compte 401100000 où 41100000 si client, puis la touche F12

pour avoir la création effective.

4. La technique de comptabilisation

Le but de la tenue de la comptabilité est de pouvoir stocker les opérations comptables afin

d’établir les Etats financiers de synthèse qui comprend : le Bilan, le Compte de résultat, le

TAFIRE (Tableau Financier des Ressources et Emplois) et les Etats annexes.

Pour cela, il est indispensable de procéder par certaines étapes :

o La création du plan comptable ;

o La création des codes journaux et des guides de saisie ;

o Le classement des pièces comptables ;

o L’imputation ;

o La saisie ou l’enregistrement des opérations effectuées par l’entreprise.

Pour comptabiliser une écriture dans le logiciel Khronos il faut :

o Cliquer dans SAISIE,

o Cliquer dans la ligne débit pour commencer la saisie et pour se déplacer d’une case à

une autre, tapez la touche ENTRE et valider la saisie par la touche F12. La même

procédure pour la ligne crédit,

o Une fois les écritures sont équilibrées un message s’affiche pour confirmation de

l’écriture.

25

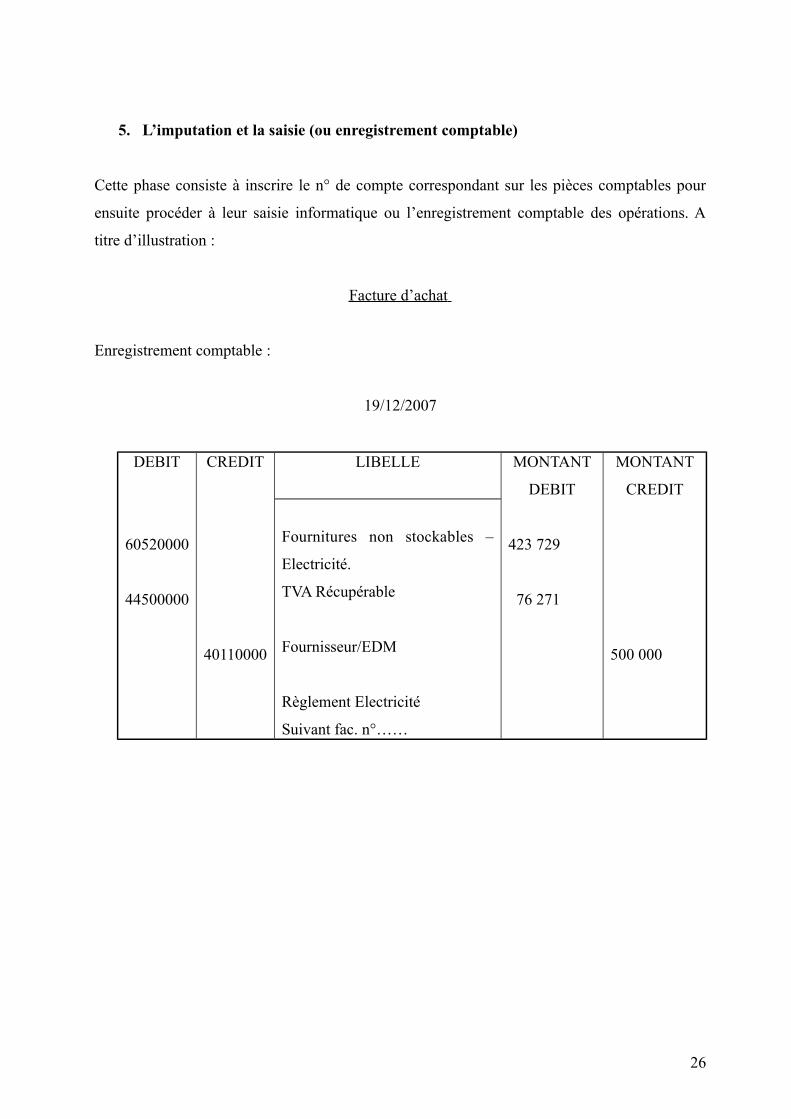

5. L’imputation et la saisie (ou enregistrement comptable)

Cette phase consiste à inscrire le n° de compte correspondant sur les pièces comptables pour

ensuite procéder à leur saisie informatique ou l’enregistrement comptable des opérations. A

titre d’illustration :

Facture d’achat

Enregistrement comptable :

19/12/2007

DEBIT

60520000

44500000

CREDIT

40110000

LIBELLE MONTANT

DEBIT

423 729

76 271

MONTANT

CREDIT

500 000

Fournitures non stockables –

Electricité.

TVA Récupérable

Fournisseur/EDM

Règlement Electricité

Suivant fac. n°……

26

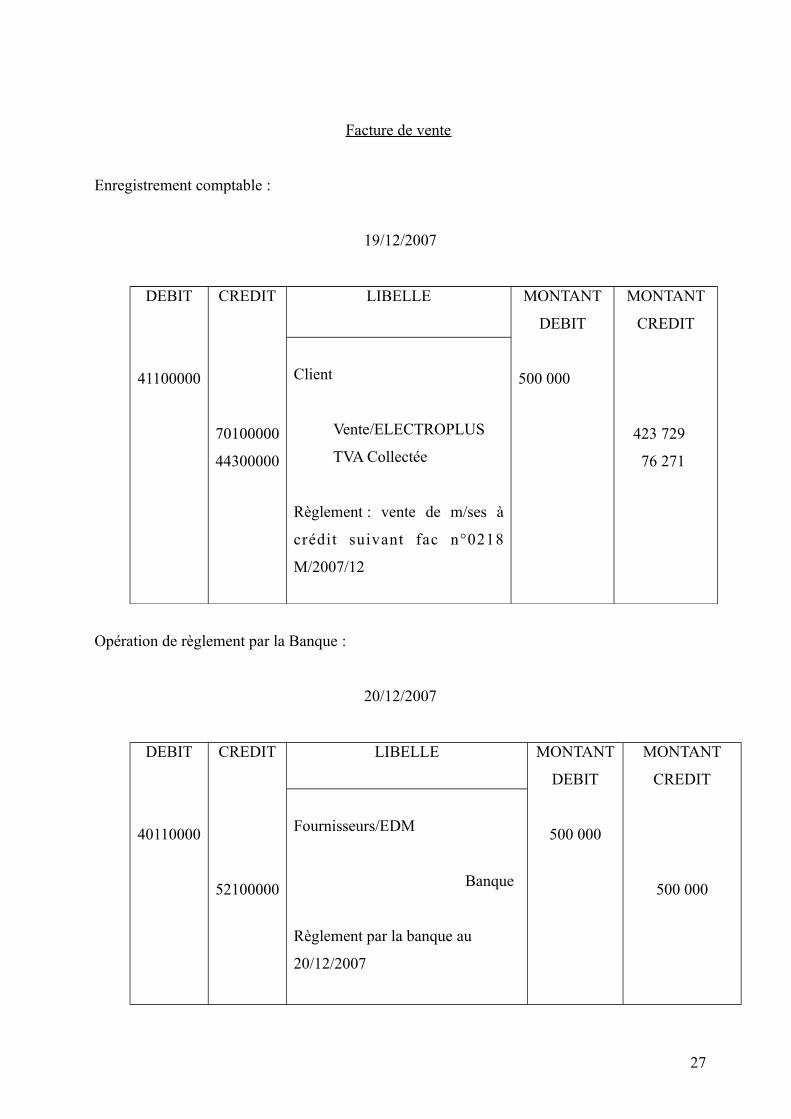

Facture de vente

Enregistrement comptable :

19/12/2007

DEBIT

41100000

CREDIT

70100000

44300000

LIBELLE MONTANT

DEBIT

500 000

MONTANT

CREDIT

423 729

76 271

Client

Vente/ELECTROPLUS

TVA Collectée

Règlement : vente de m/ses à

crédit suivant fac n°0218

M/2007/12

Opération de règlement par la Banque :

20/12/2007

DEBIT

40110000

CREDIT

52100000

LIBELLE MONTANT

DEBIT

500 000

MONTANT

CREDIT

500 000

Fournisseurs/EDM

Banque

Règlement par la banque au

20/12/2007

27

Opérations par la caisse :

31/12/2007

DEBIT

57100000

CREDIT

41100000

LIBELLE MONTANT

DEBIT

500 000

MONTANT

CREDIT

500 000

Caisse

Client/ELECTROPLUS

Règlement par la caisse

Ecriture de Salaire :

31/12/2007

DEBIT

66110000

66110100

66110200

CREDIT

44710000

43100000

42200000

LIBELLE MONTANT

DEBIT

51 900

2 000

1 000

MONTANT

CREDIT

34 395

1 868

18 246

Salaires et appointement

Indemnité de solidarité

Indemnité loi 82/38

ITS

INPS

Rémunération due

Suivant Etat de salaire au

31/12/2007

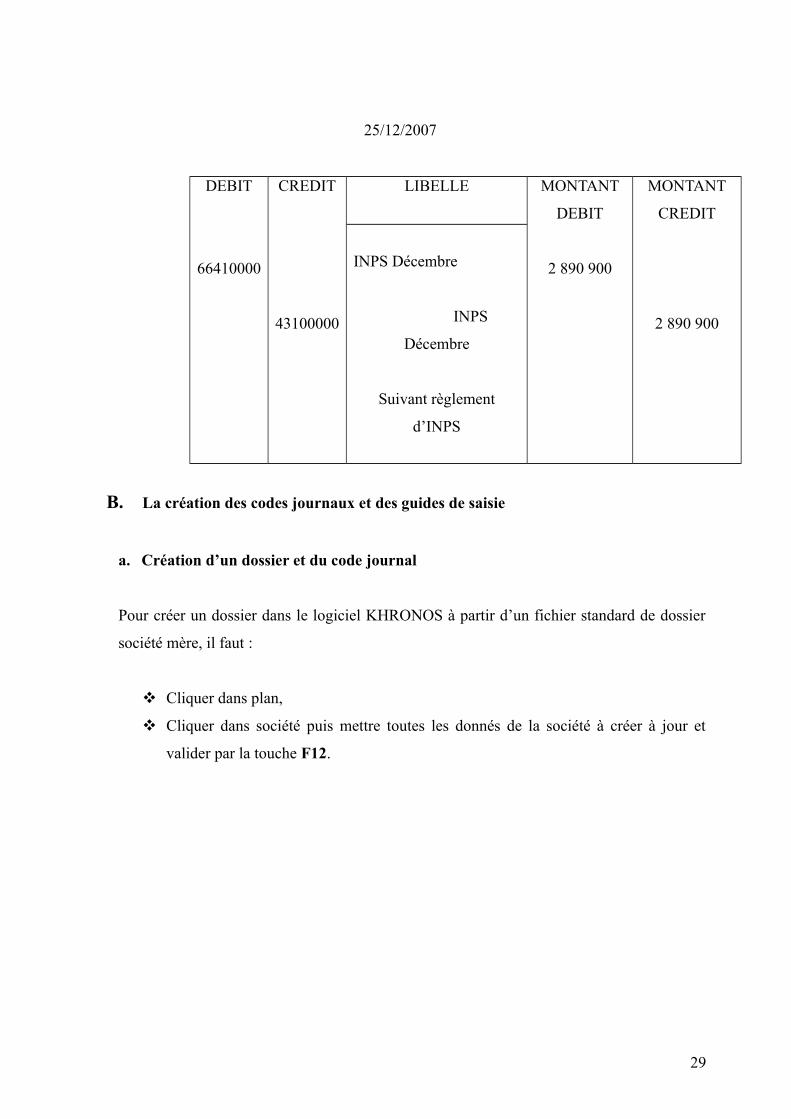

Règlement d’INPS :

28

25/12/2007

DEBIT

66410000

CREDIT

43100000

LIBELLE MONTANT

DEBIT

2 890 900

MONTANT

CREDIT

2 890 900

INPS Décembre

INPS

Décembre

Suivant règlement

d’INPS

B. La création des codes journaux et des guides de saisie

a. Création d’un dossier et du code journal

Pour créer un dossier dans le logiciel KHRONOS à partir d’un fichier standard de dossier

société mère, il faut :

Cliquer dans plan,

Cliquer dans société puis mettre toutes les donnés de la société à créer à jour et

valider par la touche F12.

29

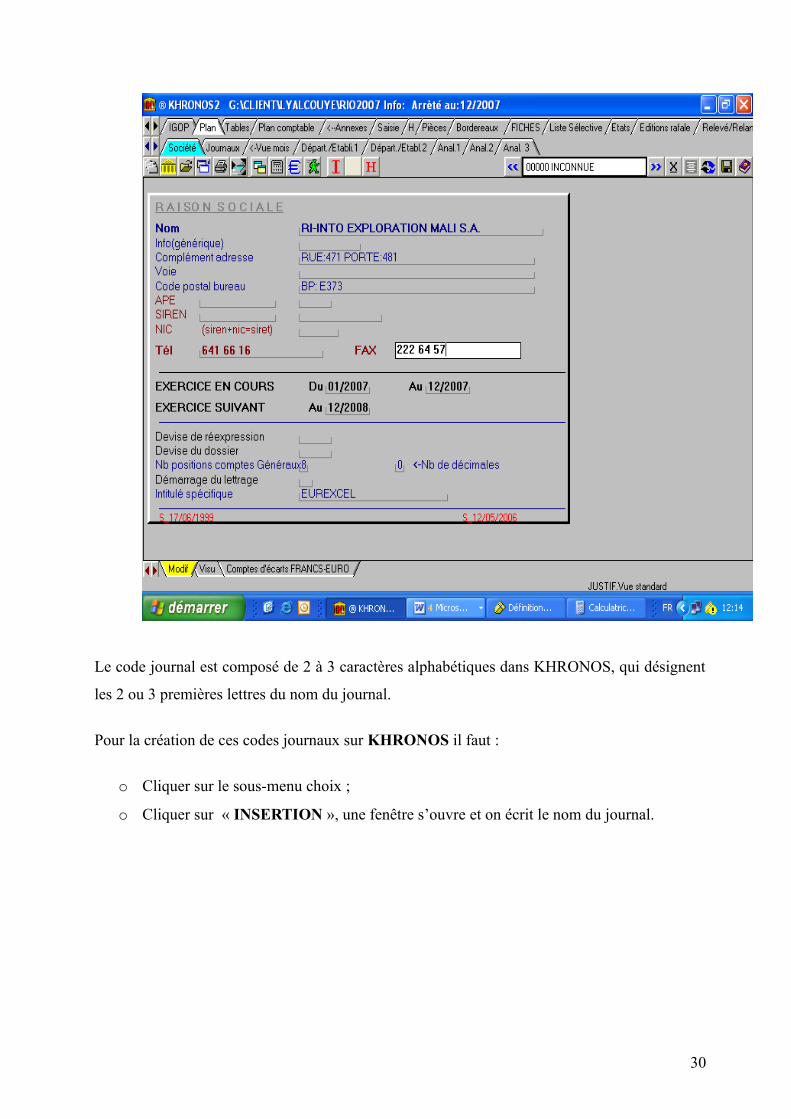

Le code journal est composé de 2 à 3 caractères alphabétiques dans KHRONOS, qui désignent

les 2 ou 3 premières lettres du nom du journal.

Pour la création de ces codes journaux sur KHRONOS il faut :

o Cliquer sur le sous-menu choix ;

o Cliquer sur « INSERTION », une fenêtre s’ouvre et on écrit le nom du journal.

30

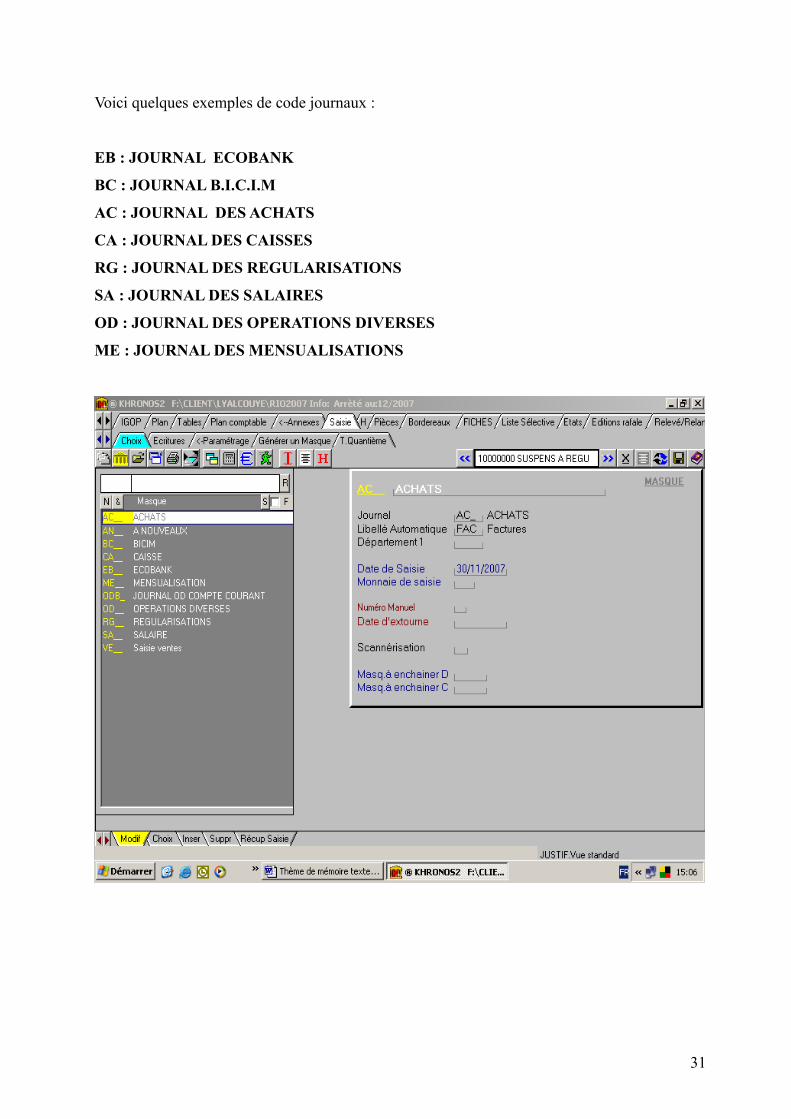

Voici quelques exemples de code journaux :

EB : JOURNAL ECOBANK

BC : JOURNAL B.I.C.I.M

AC : JOURNAL DES ACHATS

CA : JOURNAL DES CAISSES

RG : JOURNAL DES REGULARISATIONS

SA : JOURNAL DES SALAIRES

OD : JOURNAL DES OPERATIONS DIVERSES

ME : JOURNAL DES MENSUALISATIONS

31

b. Guides de saisie dans le logiciel Khronos

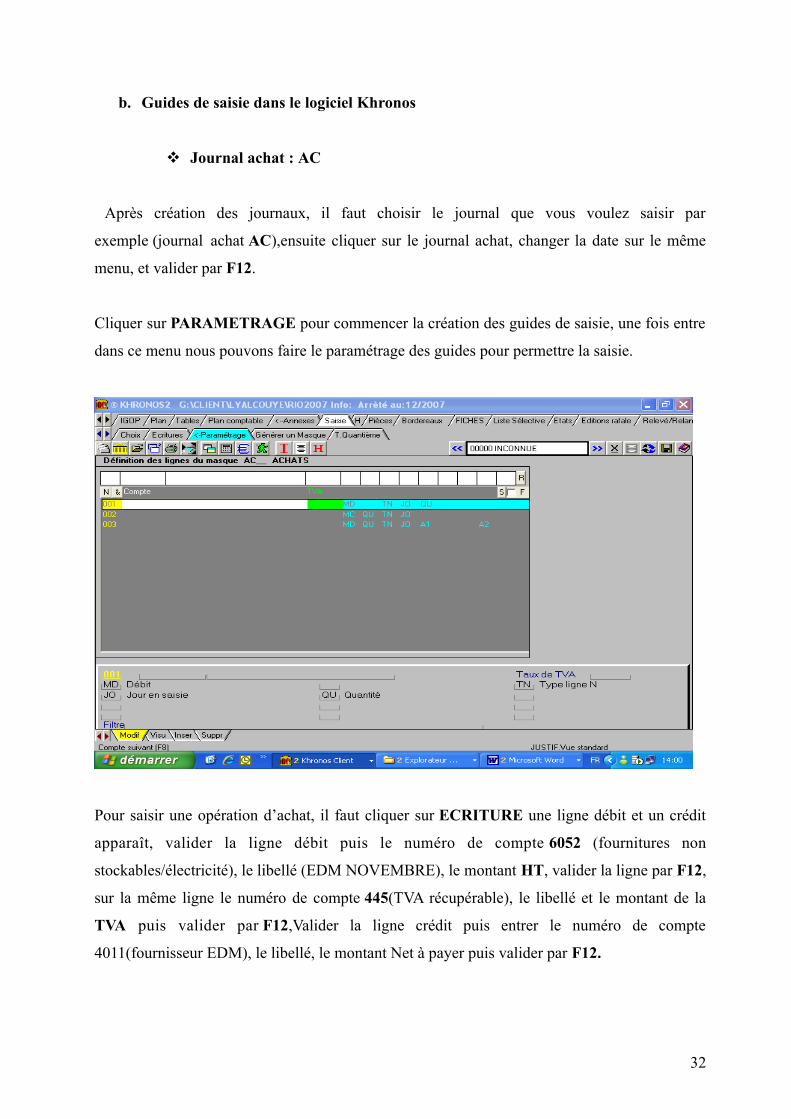

Journal achat : AC

Après création des journaux, il faut choisir le journal que vous voulez saisir par

exemple (journal achat AC),ensuite cliquer sur le journal achat, changer la date sur le même

menu, et valider par F12.

Cliquer sur PARAMETRAGE pour commencer la création des guides de saisie, une fois entre

dans ce menu nous pouvons faire le paramétrage des guides pour permettre la saisie.

Pour saisir une opération d’achat, il faut cliquer sur ECRITURE une ligne débit et un crédit

apparaît, valider la ligne débit puis le numéro de compte 6052 (fournitures non

stockables/électricité), le libellé (EDM NOVEMBRE), le montant HT, valider la ligne par F12,

sur la même ligne le numéro de compte 445(TVA récupérable), le libellé et le montant de la

TVA puis valider par F12,Valider la ligne crédit puis entrer le numéro de compte

4011(fournisseur EDM), le libellé, le montant Net à payer puis valider par F12.

32

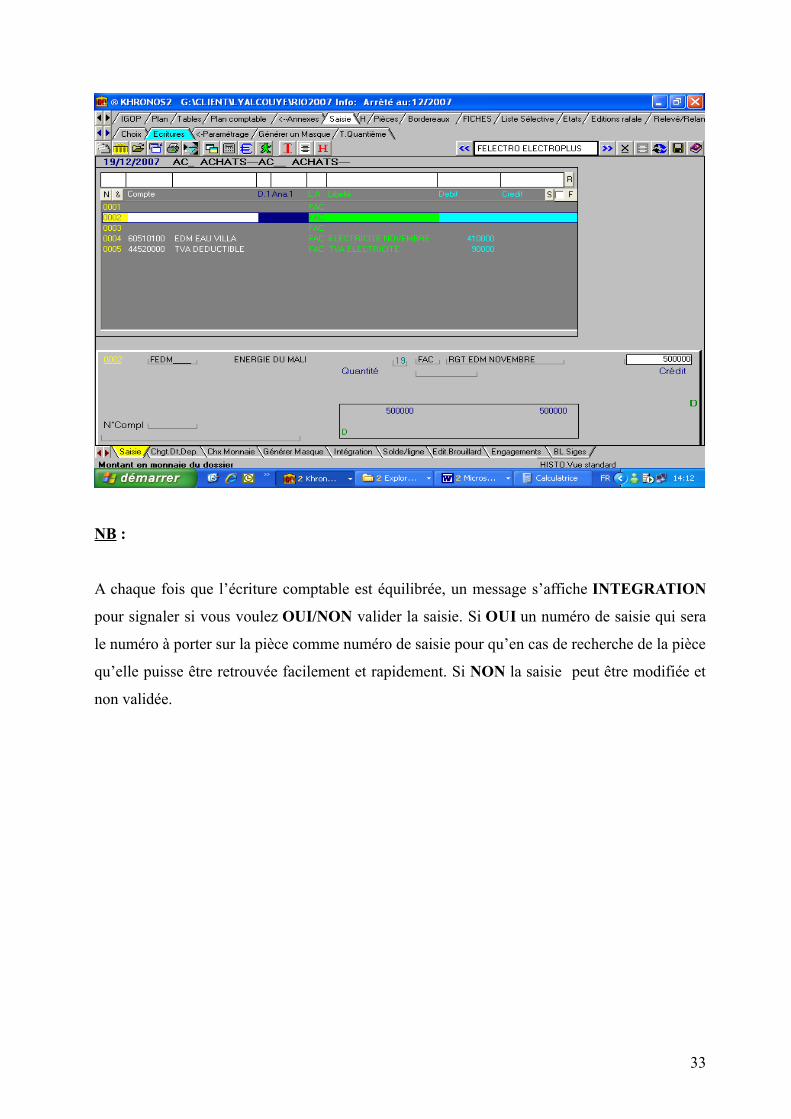

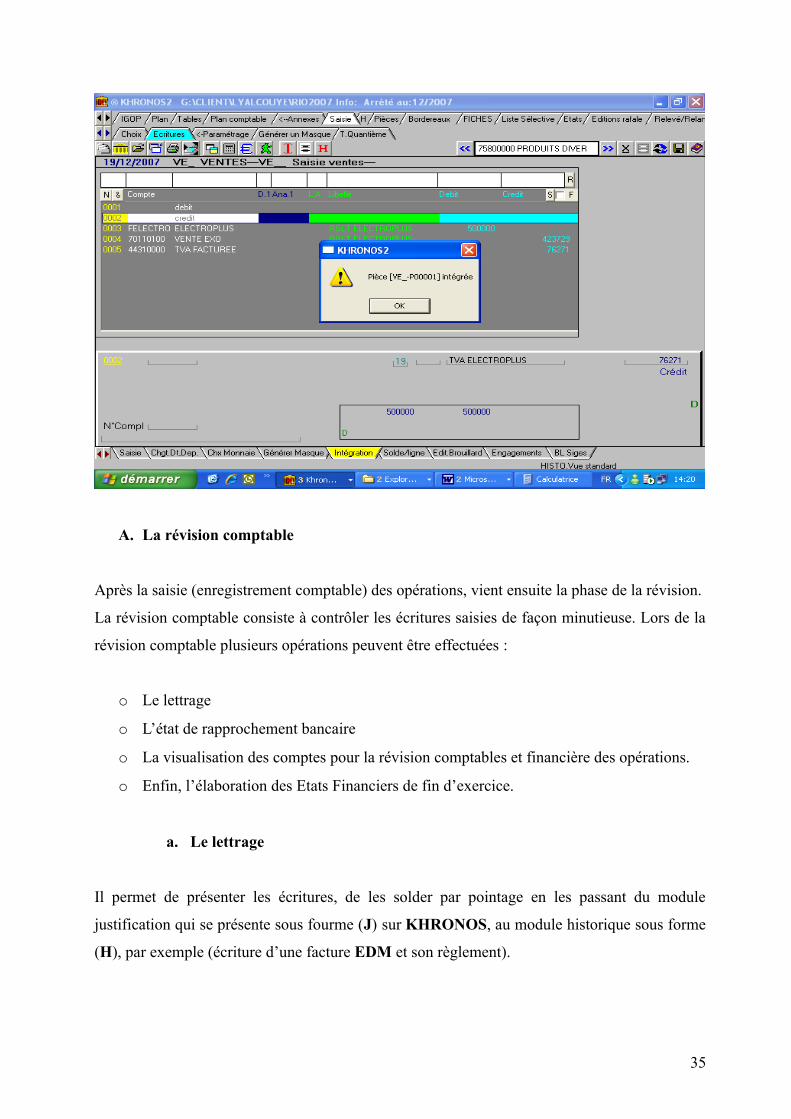

NB :

A chaque fois que l’écriture comptable est équilibrée, un message s’affiche INTEGRATION

pour signaler si vous voulez OUI/NON valider la saisie. Si OUI un numéro de saisie qui sera

le numéro à porter sur la pièce comme numéro de saisie pour qu’en cas de recherche de la pièce

qu’elle puisse être retrouvée facilement et rapidement. Si NON la saisie peut être modifiée et

non validée.

33

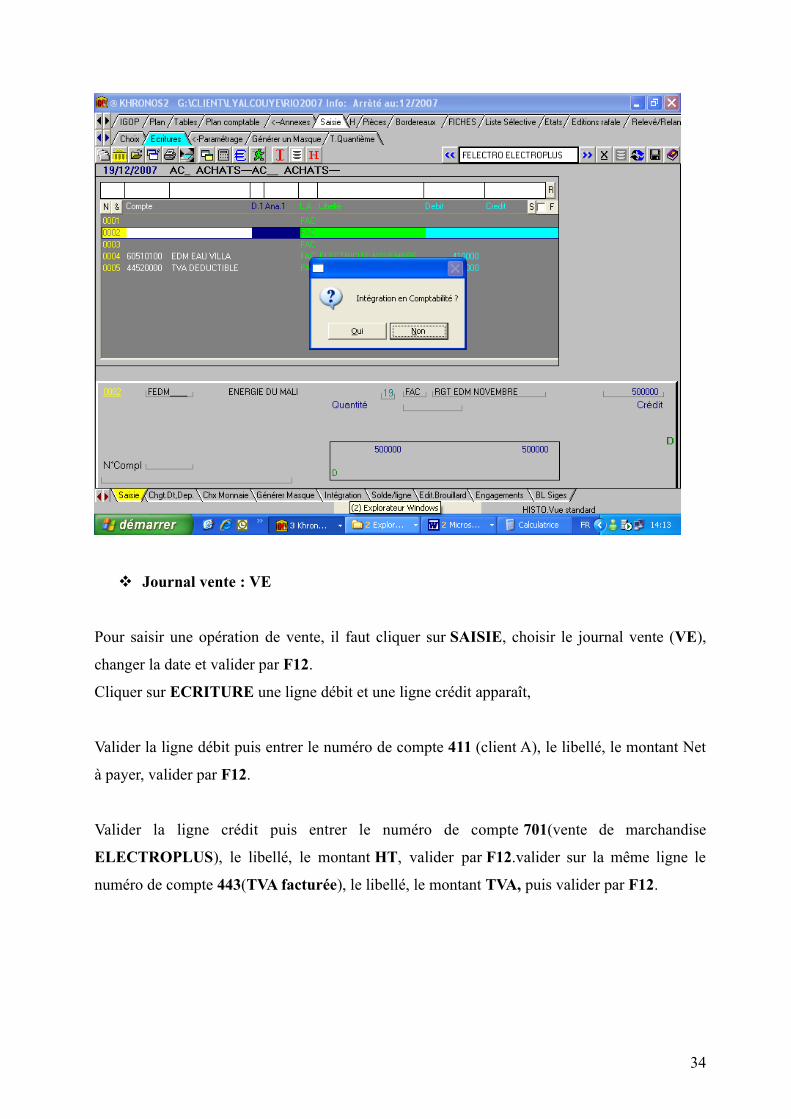

Journal vente : VE

Pour saisir une opération de vente, il faut cliquer sur SAISIE, choisir le journal vente (VE),

changer la date et valider par F12.

Cliquer sur ECRITURE une ligne débit et une ligne crédit apparaît,

Valider la ligne débit puis entrer le numéro de compte 411 (client A), le libellé, le montant Net

à payer, valider par F12.

Valider la ligne crédit puis entrer le numéro de compte 701(vente de marchandise

ELECTROPLUS), le libellé, le montant HT, valider par F12.valider sur la même ligne le

numéro de compte 443(TVA facturée), le libellé, le montant TVA, puis valider par F12.

34

A. La révision comptable

Après la saisie (enregistrement comptable) des opérations, vient ensuite la phase de la révision.

La révision comptable consiste à contrôler les écritures saisies de façon minutieuse. Lors de la

révision comptable plusieurs opérations peuvent être effectuées :

o Le lettrage

o L’état de rapprochement bancaire

o La visualisation des comptes pour la révision comptables et financière des opérations.

o Enfin, l’élaboration des Etats Financiers de fin d’exercice.

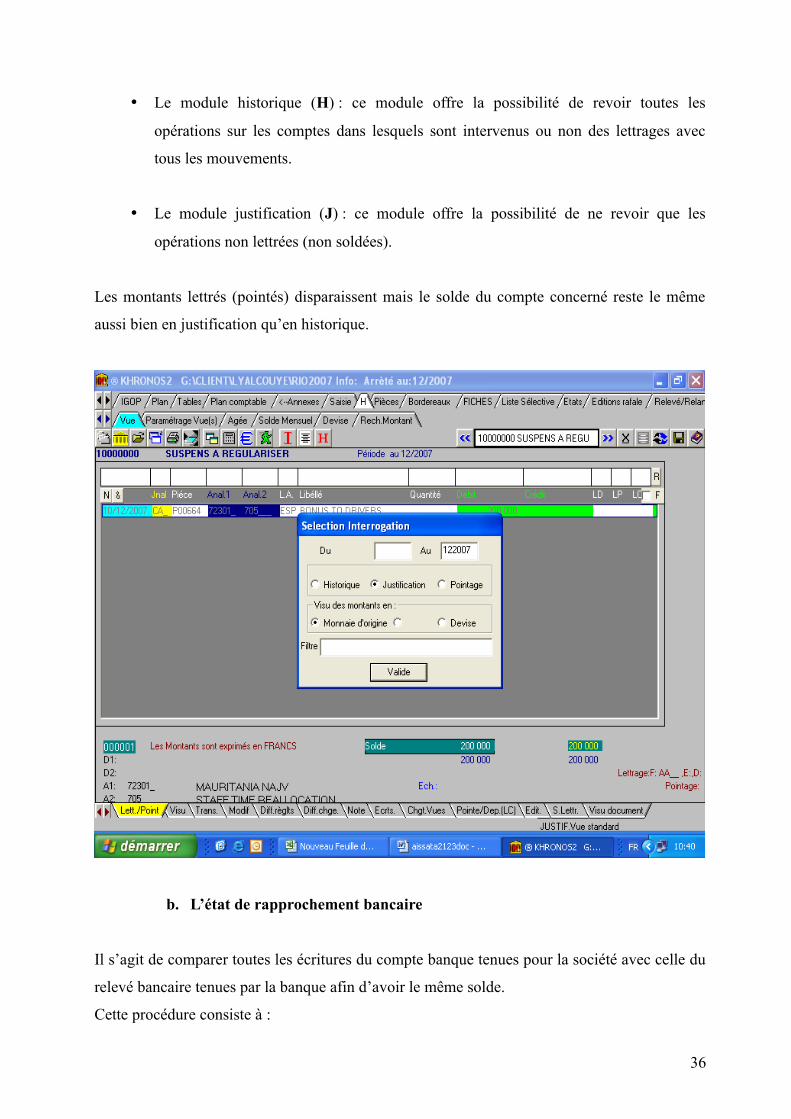

a. Le lettrage

Il permet de présenter les écritures, de les solder par pointage en les passant du module

justification qui se présente sous fourme (J) sur KHRONOS, au module historique sous forme

(H), par exemple (écriture d’une facture EDM et son règlement).

35

Le module historique (H) : ce module offre la possibilité de revoir toutes les

opérations sur les comptes dans lesquels sont intervenus ou non des lettrages avec

tous les mouvements.

Le module justification (J) : ce module offre la possibilité de ne revoir que les

opérations non lettrées (non soldées).

Les montants lettrés (pointés) disparaissent mais le solde du compte concerné reste le même

aussi bien en justification qu’en historique.

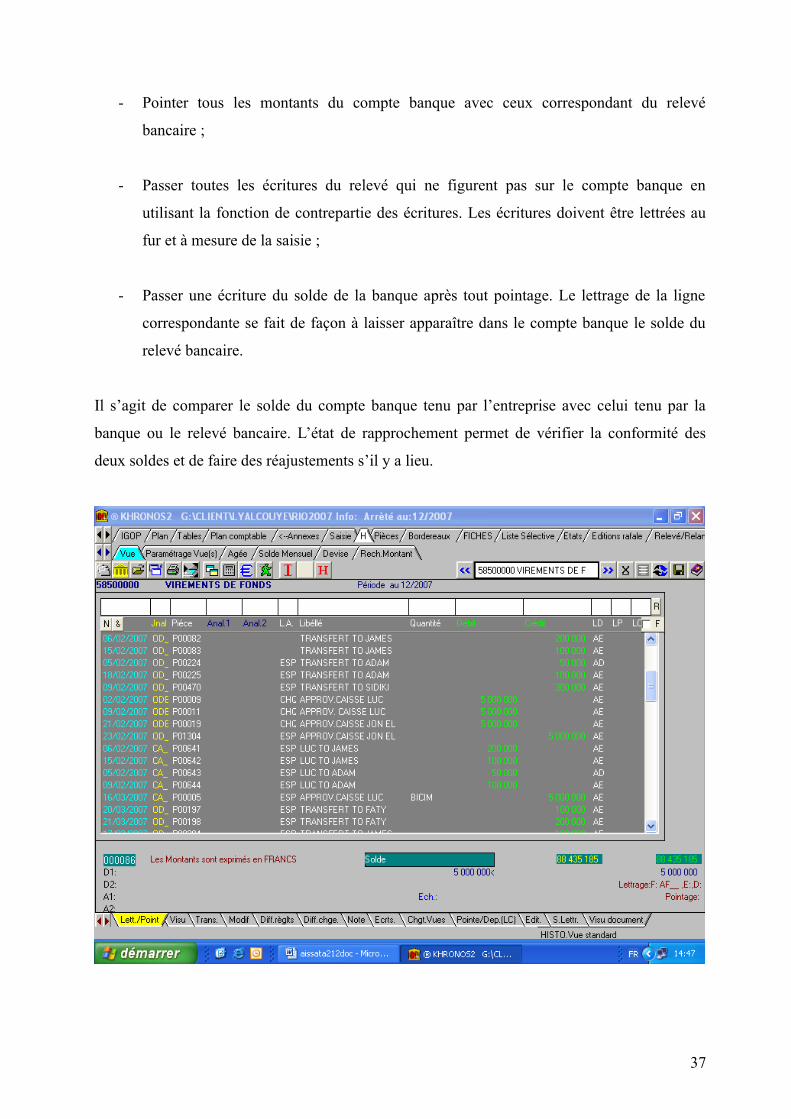

b. L’état de rapprochement bancaire

Il s’agit de comparer toutes les écritures du compte banque tenues pour la société avec celle du

relevé bancaire tenues par la banque afin d’avoir le même solde.

Cette procédure consiste à :

36

- Pointer tous les montants du compte banque avec ceux correspondant du relevé

bancaire ;

- Passer toutes les écritures du relevé qui ne figurent pas sur le compte banque en

utilisant la fonction de contrepartie des écritures. Les écritures doivent être lettrées au

fur et à mesure de la saisie ;

- Passer une écriture du solde de la banque après tout pointage. Le lettrage de la ligne

correspondante se fait de façon à laisser apparaître dans le compte banque le solde du

relevé bancaire.

Il s’agit de comparer le solde du compte banque tenu par l’entreprise avec celui tenu par la

banque ou le relevé bancaire. L’état de rapprochement permet de vérifier la conformité des

deux soldes et de faire des réajustements s’il y a lieu.

37

c. La visualisation des comptes ou la révision des comptes

Il s’agit de vérifier tous les comptes de la classe 1 à 9 et les comptes auxiliaires, afin de

s’assurer que toutes les comptes sont à leurs places.

Elle permet de vérifier tous les comptes un à un afin de revoir :

- Les imputations, les libellés, les montants pour se rassurer de la conformité de l’analyse

financière.

- Les pièces justificatives.

- Les confirmations des soldes de comptes.

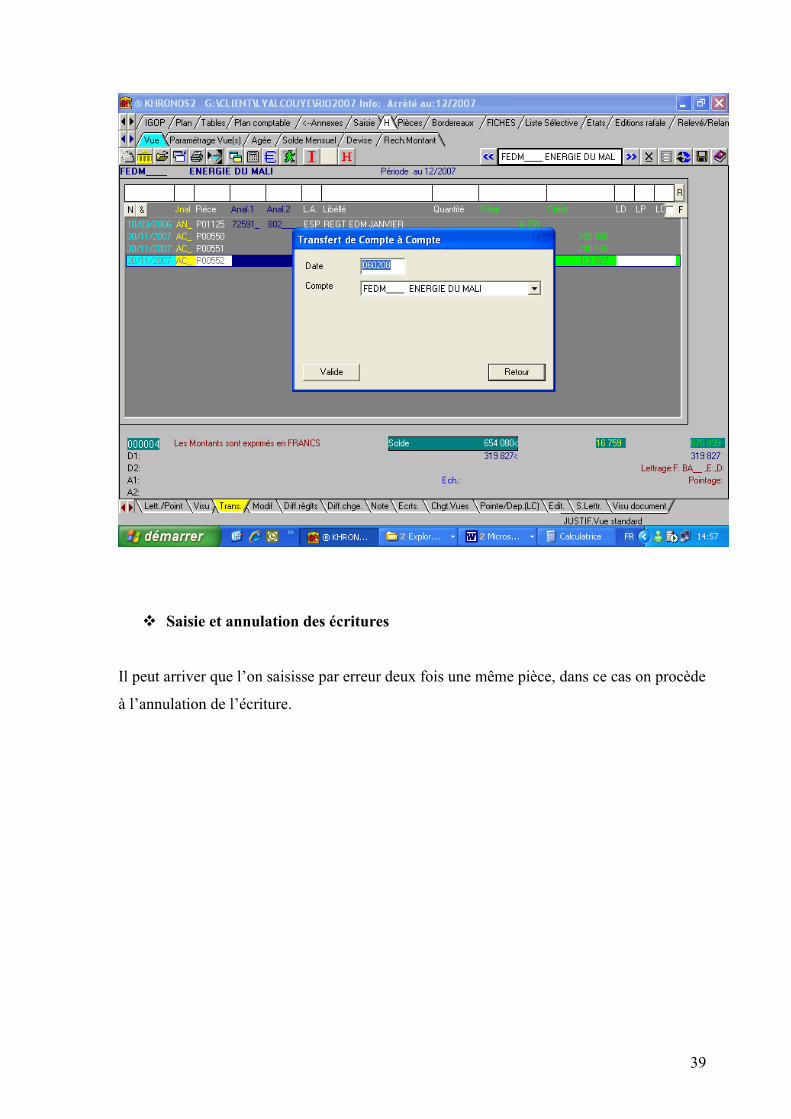

Transfert de compte en compte

S’il arrive qu’au moment de la saisie, que l’on n’a pas d’informations suffisantes sur

l’opération, l’on transite par un compte d’attente (47100000) ou Suspens à régulariser

(10000000). Au moment de la révision, grâce à des informations précises, il est procédé à

une affectation correcte de l’opération dans le compte approprié par une écriture de

transfert.

38

Saisie et annulation des écritures

Il peut arriver que l’on saisisse par erreur deux fois une même pièce, dans ce cas on procède

à l’annulation de l’écriture.

39

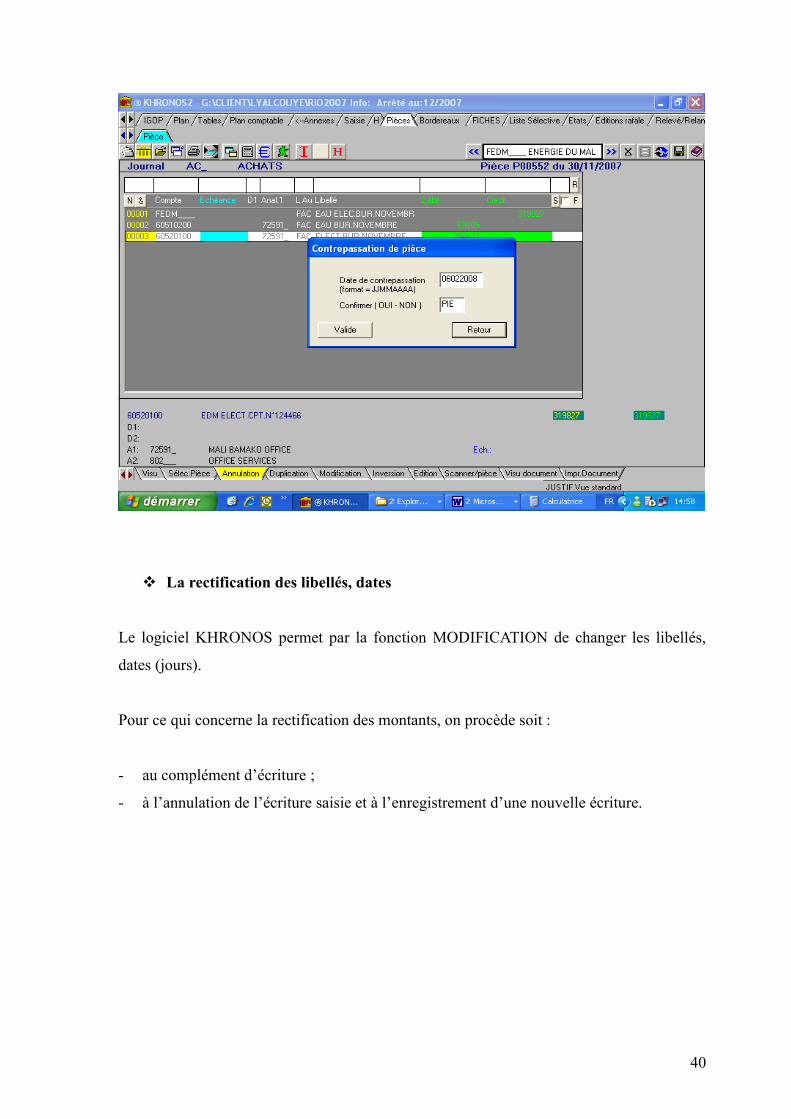

La rectification des libellés, dates

Le logiciel KHRONOS permet par la fonction MODIFICATION de changer les libellés,

dates (jours).

Pour ce qui concerne la rectification des montants, on procède soit :

- au complément d’écriture ;

- à l’annulation de l’écriture saisie et à l’enregistrement d’une nouvelle écriture.

40

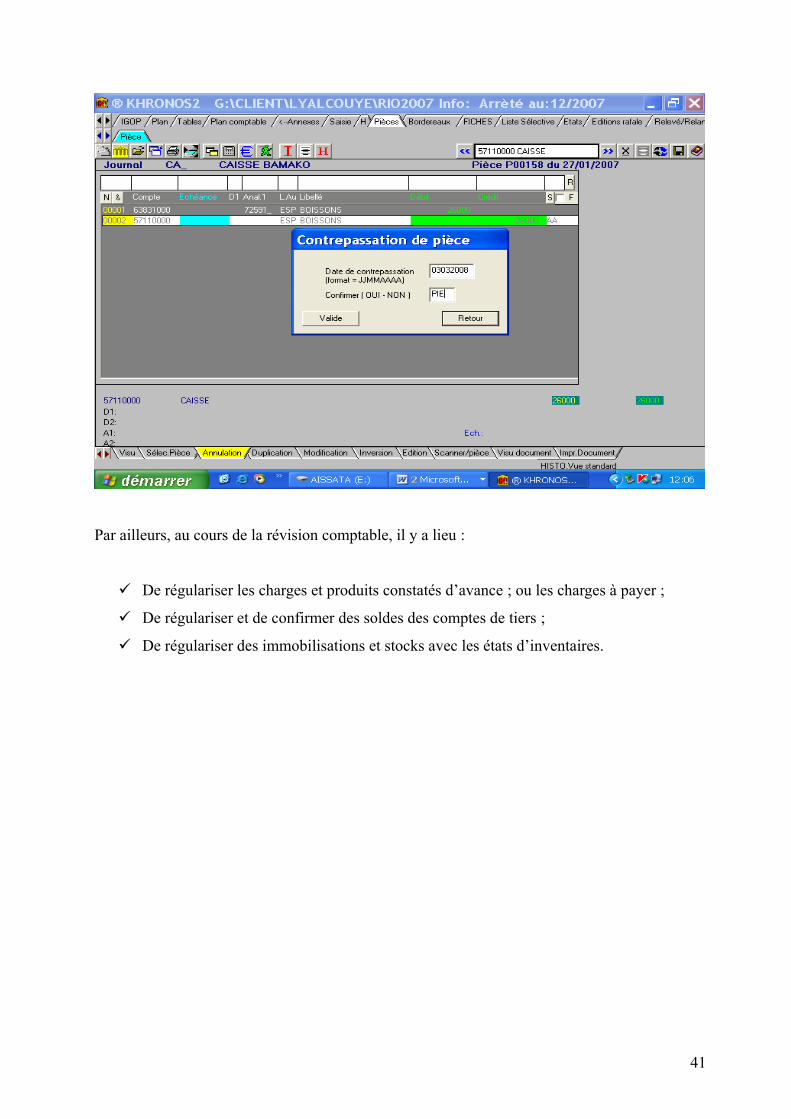

Par ailleurs, au cours de la révision comptable, il y a lieu :

De régulariser les charges et produits constatés d’avance ; ou les charges à payer ;

De régulariser et de confirmer des soldes des comptes de tiers ;

De régulariser des immobilisations et stocks avec les états d’inventaires.

41

II. Assistance fiscale

« Nul n’est censé ignorer la loi, et nul n’est au dessus de la loi ». Ainsi, le droit Malien oblige

les sociétés exerçant une activité productive, à déclarer, et à payer leurs impôts et taxes. C’est

une contribution du cabinet envers ses clients pour corriger les erreurs fiscales.

C’est dans ce cadre qu’intervient le Cabinet EGCC International auprès de ses clients pour

leurs déclarations des impôts et taxes, à savoir :

établir des déclarations des impôts et taxes indirects et directs ;

établir des déclarations conformément aux articles 29 et 75 du Code Général de Impôt ;

régulariser des charges sociales INPS ;

s’acquitter des impôts et taxes directs et indirects.

La société RI-INTO MALI S.A est assujettie au paiement de : la TVA (la Taxe sur la Valeur

Ajoutée), la CFE (la Contribution Forfaitaire Employeur), TEJ (la taxe emploi jeune) la TFP

(la Taxe de Formation Professionnelle), la TL (la Taxe de Logement), et l’ITS (l’Impôt sur le

Traitement et Salaires).

Aussi RI-INTO MALI S.A, pour les activités liées à l’extraction et au transport des matériaux,

est soumise au paiement des impôts, droits et taxes ci-après :

- la taxe sur les contrats d’assurance, à l’exception des véhicules de chantiers et autres

véhicules directement liés aux opérations d’exploitations,

- les droits d’enregistrement,

- l’impôt sur les revenus fonciers (IRF) sous réserve des exonérations prévues au Code

Général des Impôts (CGI),

- les droits de patente et cotisations annexes,

- l’impôt sur les Bénéfices Industriel et Commerciaux (IBIC) ou Impôt sur les Sociétés

(I.S.),

- la contribution au Programme de Vérification des Importations (P.V.I),

- les vignettes sur les véhicules à l’exception des engins lourds exclusivement liés à des

opérations d’exploitations,

42

- le droit de timbre sur les intentions d’exporter des produits miniers,

- l’impôt Spécial sur Certains Produits (ISCP),

- la redevance statistique.

La société RIO MALI S.A. est exonérée de :

- l’Impôt sur les Revenus de Valeurs Mobiliers (IRVM),

- des droits et taxes appliqués à l’importation des produits pétroliers, huiles et graisses,

- des charges et cotisations sociales normalement dues, pour les employés, telles que

prévus par la réglementation en vigueur, et dont elle aurait à supporter elle même la

charge.

A titre d’impôts et taxes indirects nous pouvons citer entre autre, conformément au code

général des impôts :

1. La Taxe sur la Valeur Ajoutée : TVA

Sont soumisses à la TVA, les opérations relevant d’une activité économique effectuée au Mali à

titre onéreux par un assujetti. Son taux est de 18%. Elle est considérée comme un impôt sur la

dépense supportée par le dernier consommateur. Il en est de même pour les importations. Les

exonérations concernant la TVA sont : la vente l’exportation et opération assimilée, les

activités et prestations soumises à une 1ère taxe spécifique (affaires soumises à la taxe sur les

contrats d’assurance).

2. La Contribution Forfaitaire à la charge de l’Employeur : CFE

Son taux est fixé à 5.5% depuis 2007. Elle est calculée sur le montant brut des rémunérations,

traitements, salaires et indemnités payés à l’ensemble du personnel par l’employeur, y compris

la valeur réelle des avantages en nature diminuée de l’Indemnité de solidarité et l’indemnité loi

82/32. La base taxable est arrondie aux mille francs inférieurs. La CFE due sur le paiement

effectué pendant un mois déterminé doit être versée dans les 15 jours du mois suivant, à la

caisse du trésorier payeur ou du bureau des recettes du lieu du domicile de la personne et siège

de l’établissement ou du bureau qu’il l’a calculée.

43

3. La Taxe de Formation Professionnelle : TFP

Elle est perçue sur tous les particuliers et sociétés passibles de l’Impôt sur les Sociétés (IS) et

de l’Impôt sur les Bénéfices Agricoles (IBA). Affectée au Fonds d’Appui à la Formation

Professionnelle et à l’Apprentissage (FAFPA), elle est à la charge de l’employeur aux taux de

2% du montant brut des rémunérations, traitements, émoluments, indemnités et avantages

diminuée de l’indemnité de solidarité; la base taxable est arrondie aux mille francs inférieurs.

4. La Taxe de Logement : TL

Y est assujetti tout contribuable employant du personnel salarié. Son montant n’est pas

déductible du salaire versé à l’employé puisqu’elle est à la charge effective de l’employeur.

Son montant s’obtient en multipliant la base par le taux de 1% ; cette base excluant les

avantages et sommes allouées aux salariés jeunes diplômes régulièrement recrutés

conformément à l’article 243 et 305 du Code Général des Impôts pendant trois (3) ans et le

montant des salaires bruts versés sur une période de deux (2) ans aux travailleurs nouvellement

rémunérés après avoir fait l’objet d’un licenciement pour motif économique.

5. L’impôt sur les traitements et salaires : ITS

C’est un impôt direct applicable à toutes sommes payées dans l’année par l’employeur

directement ou par l’entremise d’un tiers, en contrepartie ou à l’occasion du travail.

Notamment à titre de traitement, indemnités, rémunérations, de pensions et de rentes viagères.

Les conditions de déductions des primes et indemnités sont précisées par Arrêté du Ministre

chargé des Finances. La base de l’ITS est constituée par le montant total net des traitements,

salaires, pécules, indemnités, primes et gratifications, y compris les avantages en nature (50%)

et en espèces (100%) accordées au contribuable rémunéré, déduction faite des allocations,

rentes, pensions d’invalidité et de retraite (4%du salaire brut), les indemnités de dépaysement

pour les expatriés résident au Mali (15% du salaire depuis plus de 10 ans au Mali).

44

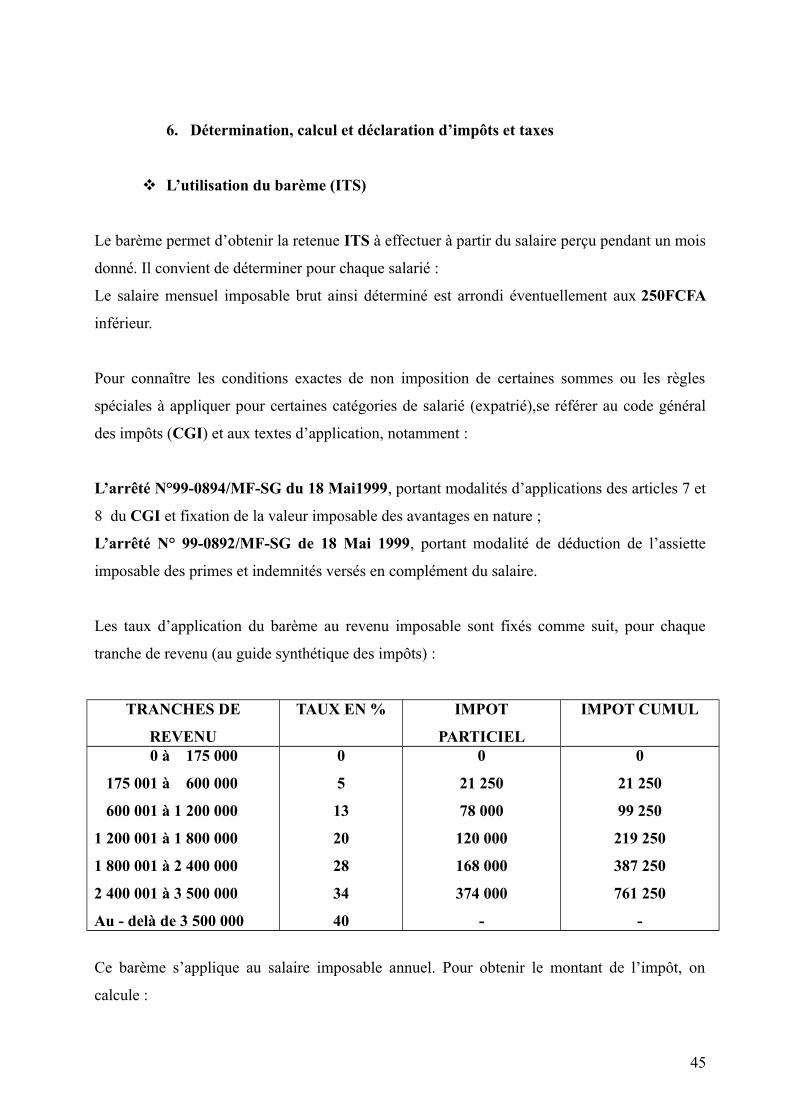

6. Détermination, calcul et déclaration d’impôts et taxes

L’utilisation du barème (ITS)

Le barème permet d’obtenir la retenue ITS à effectuer à partir du salaire perçu pendant un mois

donné. Il convient de déterminer pour chaque salarié :

Le salaire mensuel imposable brut ainsi déterminé est arrondi éventuellement aux 250FCFA

inférieur.

Pour connaître les conditions exactes de non imposition de certaines sommes ou les règles

spéciales à appliquer pour certaines catégories de salarié (expatrié),se référer au code général

des impôts (CGI) et aux textes d’application, notamment :

L’arrêté N°99-0894/MF-SG du 18 Mai1999, portant modalités d’applications des articles 7 et

8 du CGI et fixation de la valeur imposable des avantages en nature ;

L’arrêté N° 99-0892/MF-SG de 18 Mai 1999, portant modalité de déduction de l’assiette

imposable des primes et indemnités versés en complément du salaire.

Les taux d’application du barème au revenu imposable sont fixés comme suit, pour chaque

tranche de revenu (au guide synthétique des impôts) :

TRANCHES DE

REVENU

TAUX EN % IMPOT

PARTICIEL

IMPOT CUMUL

0 à 175 000

175 001 à 600 000

600 001 à 1 200 000

1 200 001 à 1 800 000

1 800 001 à 2 400 000

2 400 001 à 3 500 000

Au - delà de 3 500 000

0

5

13

20

28

34

40

0

21 250

78 000

120 000

168 000

374 000

-

0

21 250

99 250

219 250

387 250

761 250

-

Ce barème s’applique au salaire imposable annuel. Pour obtenir le montant de l’impôt, on

calcule :

45

- le revenu salarial annuel brut = salaire imposable brut du mois multiplier par 12, le

montant ainsi obtenu est arrondi aux milles francs inférieurs et soumis au barème pour

donner le montant de l’impôt brut ;

- pour obtenir l’impôt net, il se fait à partir de l’impôt annuel obtenu et on applique la

réduction pour charge de famille auquel a droit le contribuable ;

- la retenue mensuelle à effectuer est égale à cet impôt net annuel divisé par 12, le

montant de la division est arrondi au franc inférieur.

A titre d’information le barème d’ITS à subit un abattement de deux (2) points à compter du 1

Janvier 2008.

a. Les calculs de la réduction pour charge de famille

Le barème de réduction pour charges de famille est aménagé comme suit :

o Célibataire, Divorcé ou Veuf sans enfant à charge : 0%

o Marié(e) sans enfant à charge : 10%

o Par enfant à charge, jusqu’au 10ème inclus : 2.5%

o Par enfant majeur infirme donne droit à une réduction d’impôt de 10%.

b. Le calcul des taxes sur les salaires

Cas d’exemple

Soit Melle Sow Hawa (Secrétaire), salaire de base 175 000 FCFA, indemnité de solidarité 2000f

FCFA, indemnité loi 82/38 1000 FCFA, célibataire sans enfant en charge ; calculer les impôts

liés à son salaire :

Calcul de la base imposable CFE, TFP, TL

BASE= SALAIRE – INDEMNITE NON IMPOSABLE

46

Salaire de base : 175 000

Indemnité solidarité : 2 000

Salaire brut = 177 000

Indemnité loi 82/38 : 1 000

Total salaire brut = 178 000

Calculs des taxes : CFE, TFP, TEJ, TL

CFE : 3.5%de la base imposable ; soit 175 000* 3.5%= 6 125 FCFA

TEJ : 2%de la base imposable ; soit 175 000*2%= 3 500 FCFA

TFP : 2% de la base imposable ; soit 175 000*2%= 3 500 FCFA

Les indemnités de solidarité et loi 82/38 étant exonérées de CFE et TFP conformément à la loi.

TL : 1% de la base imposable ; soit 178 000*1%= 1 780 FCFA

Calcul d’ITS

Pour calculer l’ITS du salaire mensuel, il faut calculer pour chaque salaire :

- le salaire brut imposable ;

- le pourcentage de l’abattement pour la charge de famille.

BASE= SALAIRE BRUT –INDEMNITE NON IMPOSABLES- INPS

L’administration fiscale a facilité le calcul d’ITS en l’élaborant le barème, il suffit de calculer

la base d’imposition et chercher l’ITS correspondante en fonction de l’abattement pour charge

de famille. Pour lire l’ITS sur le barème, c’est l’intersection de la ligne (montant) et de la ligne

(pourcentage pour charge de famille).

Pour le cas de Melle Sow Hawa, elle a droit à un abattement de 0%.

Son ITS lu dans le barème fait 34 395 FCFA

47

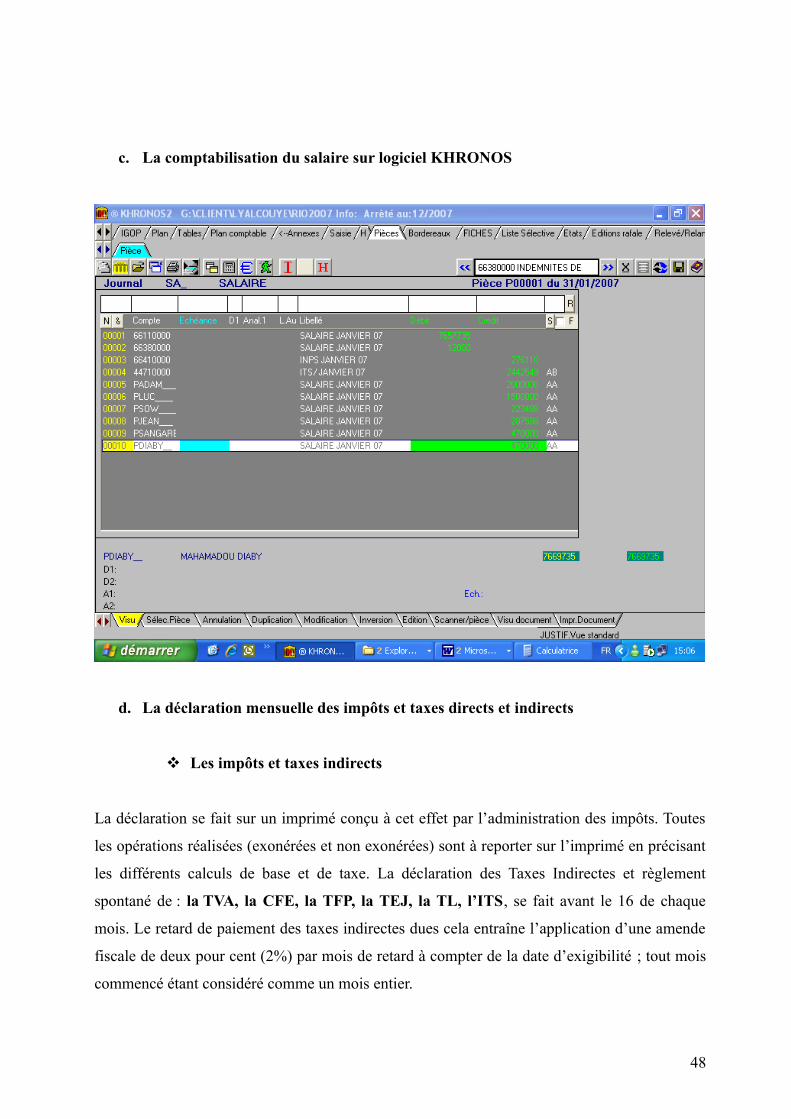

c. La comptabilisation du salaire sur logiciel KHRONOS

d. La déclaration mensuelle des impôts et taxes directs et indirects

Les impôts et taxes indirects

La déclaration se fait sur un imprimé conçu à cet effet par l’administration des impôts. Toutes

les opérations réalisées (exonérées et non exonérées) sont à reporter sur l’imprimé en précisant

les différents calculs de base et de taxe. La déclaration des Taxes Indirectes et règlement

spontané de : la TVA, la CFE, la TFP, la TEJ, la TL, l’ITS, se fait avant le 16 de chaque

mois. Le retard de paiement des taxes indirectes dues cela entraîne l’application d’une amende

fiscale de deux pour cent (2%) par mois de retard à compter de la date d’exigibilité ; tout mois

commencé étant considéré comme un mois entier.

48

Les impôts et taxes directs

Ils s’appliquent aux sociétés de capitaux (S.A., S.A.R.L.), c’est le cas de notre entreprise.

La société RIO MALI S.A. suite à l’envoi de l’émission d’impôt des services des impôts, doit

payer tous les ans l’I.S calculé à partir du résultat de l’exercice au taux de 35%. Mais si la

société RI-INTO se trouve en situation de perte son I.S est calculé à partir du chiffre d’affaires

de l’exercice soit 0.75%. Le paiement se fait en trois acomptes trimestriel, chaque acompte

étant égal au quart de l’ I.S. Les déclarations du versement des acomptes provisionnels sur

l’Impôt sur les Sociétés sont faites avant : 31 Mars, 31 Juillet, 30 Novembre de l’exercice en

cours. Le solde de l’ I.S est calculé et dû à la clôture du bilan et du résultat de l’exercice. Le

dépôt de la déclaration d’I.S portant sur la société doit être effectué avant le 30Avril de chaque

année au même titre que le Bilan, le Compte de Résultats, le Tableau Financier des Ressources

et des Emplois (TAFIRE), les Annexes.

Aussi suite à l’envoi de l’émission des services des impôts la société RI-INTO MALI S.A.

doit déclarer et régler la patente avant le 01 Mai de chaque année.

Doivent être déclarées également :

- L’impôt sur les revenus fonciers (IRF) son taux est de 15% sauf exonération prévu par les

textes pour les immeubles mis en location. Exonération prevue également sur les

immeubles non loués occupés par leur propriétaire, les membres de la famille et ses

employés ; immeubles inscris à l’actif du bilan d’une société passible de l’impôt sur les

sociétés (I.S) ;

- L’impôt sur les Revenus de Valeur Mobilières (IRVM), il existe cinq (05) taux

d’imposition applicable en fonction de la nature du revenu concerné à savoir :

9% sur le revenu généré par dépôts a vue ou à échéance fixe et les comptes

courants ;

10% sur les dividendes régulièrement distribuées ;

49

13% sur le revenu provenant des obligations et des titres d’emprunts négociables

contractés par des sociétés de droit malien ou par des sociétés étrangères exerçant

au Mali des activités qui y sont imposables ;

15% sur le revenu versés aux créanciers et aux porteurs d’obligation ;

18% sur tous les autres revenus, notamment ceux qui sont qualifiés de « réputés

distribués ».

Le paiement de l’IRVM se fait en quatre acomptes trimestriels égaux. La liquidation définitive

n’interviendra que lorsque le montant du bénéfice effectivement distribué est connu.

L’IRVM se déclare au moment de la distribution.

50

III. Les conseils sociaux

Les conseils sociaux sont également l’une des fonctions importantes du Cabinet EGCC

International envers ses clients, car cette tâche est confiée au service juridique du Cabinet pour

le bon déroulement de l’assistance. Voici quelques points que les clients doivent connaître sur

leurs assistantes sociales à savoir :

- L’élaboration du contrat de travail ;

- La tenue de registre de l’employeur et de paie ;

- Le calcul de l’indemnité de licenciement et de service rendu

- faire élaborer un règlement intérieur ;

- faire choisir (élire) les délégués du personnel ;

- autre consultation demandée par le client,

- Le bulletin de salaire :

Un bulletin individuel est obligatoirement délivré à chaque l’Employé par l’Employeur et

portant les mentions ci-dessous à reproduire sur le « Registre des Paiements ». A savoir :

- le nom et l’adresse de l’employeur, ou le timbre de l’entreprise ;

- le nom, l’adresse et le numéro d’ordre du travailleur au Registre de l’Employeur ;

- la date de paiement et mode de paiement ;

- l’emploi et la catégorie professionnelle ;

- la rémunération brute avec tout les éléments qui la composent notamment le salaire de

base, les primes, les indemnités, les impôts et taxes, les cotisations sociales ,les heures

supplémentaires, les congé, et les avantages en nature ;

- la rémunération nette.

Déclaration à l’institut nationale de la prévoyance sociale : INPS

Tout employeur est responsable de la fourniture de la déclaration et du relevé nominatif des

salaires qu’il paie à son personnel, et du versement des cotisations qui y sont dues ; aussi bien

de la part salariale que de la part patronale. Les délais de leur versement dans les caisses de

l’INPS sont fixés comme suit conformément au code de prévoyance sociale:

51

- pour l’employeur ayant un effectif de plus de neuf (9) salariés : dans les quinze (15)

premiers jours du mois ;

- pour l’employeur ayant un effectif de moins de dix (10) salariés : dans les quinze (15)

premiers jours de chaque trimestre.

Les versements sont accompagnés d’une « Déclaration Récapitulative de Versement des

Cotisations » qui indique le montant des salaires ayant servi de base au calcul des cotisations.

Un état récapitulatif des salaires et cotisations est à remettre annuellement avant le 31 Janvier à

l’INPS. Il est à rappeler que pour tout salarié, il doit être établi :

o Un carnet de travail,

o Un contrat de travail,

o Un bulletin d’embauche,

o Une fiche de mouvement de personnel.

Le taux global de cotisations vari de 22% pour les entreprises dont le risque de travail est

faible et 24% pour les entreprises dont le risque de travail est élevé ; ce taux s’applique au

montant brut des salaires, traitements, indemnités et avantage en nature et en espèce dont

20,4% ou 18,4% à la charge de l’employeur et 3,6% à la charge du salarié.

Le taux se décompose comme suit :

- accident du travail 4%

- allocations familiales 8%

- retraites 7%

Part patronale 3.40%

Part salariale 3.60%

- protection contre maladie 2%

- invalidité survivant 2%

- taxe office de la main d’œuvre 1%

Les cotisations non acquittées aux échéances prévues sont passibles d’une majoration de 2%

par mois, ou fraction de mois de retard.

52

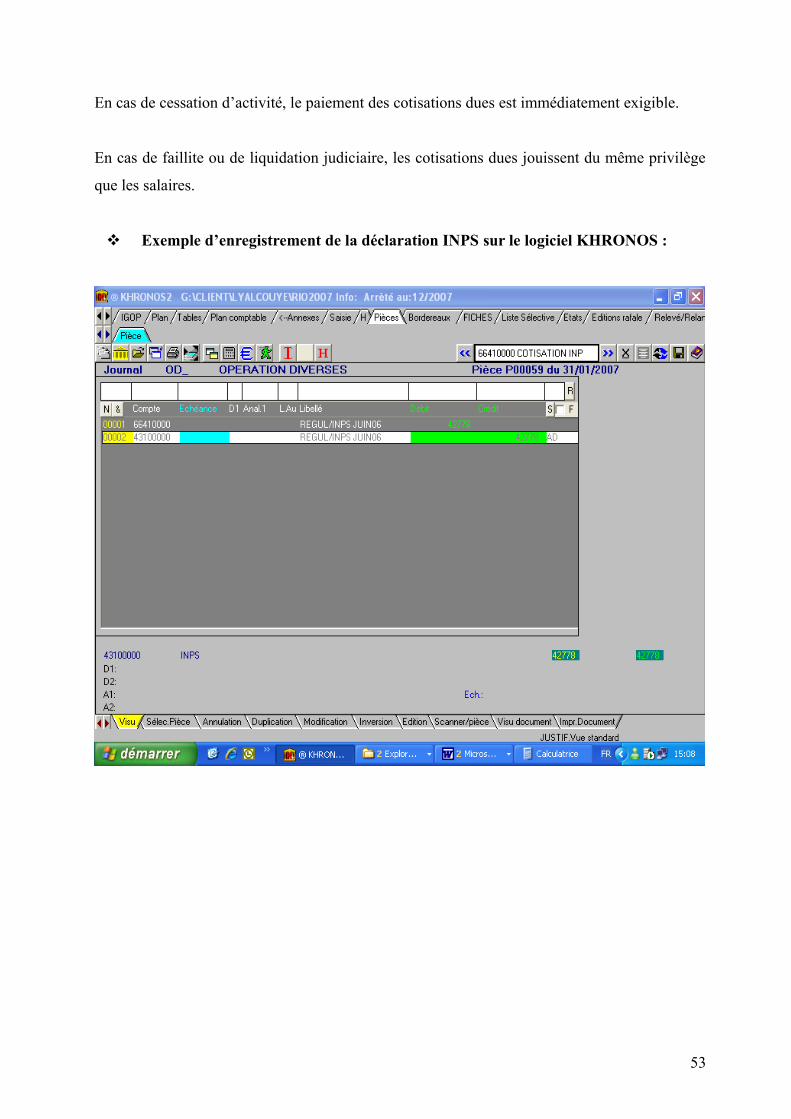

En cas de cessation d’activité, le paiement des cotisations dues est immédiatement exigible.

En cas de faillite ou de liquidation judiciaire, les cotisations dues jouissent du même privilège

que les salaires.

Exemple d’enregistrement de la déclaration INPS sur le logiciel KHRONOS :

53

CHAPITRE II : CAS DES CLIENTS ASSISTES Chez Eux PAR LE

CABINET EGCC International

A. Description du logiciel utilisé

Il s’agit là pour le cabinet de se conformer au logiciel du client, car tous les travaux comptables

sont effectués par le comptable de la société concernée. Dans ce cadre précis, le cabinet

organise généralement au sein de son département des séances de formations sur l’utilisation de

certains logiciels à ses agents pour faciliter l’assistance chez les clients.

B. L’assistance comptable

L’assistance est effectuée de la même façon que précédemment évoquée, à la seule différence

que le travail est fait sur place chez le client ; à savoir contrôle et vérification des :

Imputations ;

Rapprochements ;

Pièces comptables ;

Révision comptable, etc.

Et de procéder à des corrections en cas d’anomalie.

C. L’assistance fiscale et les conseils sociaux

Cette assistance concerne principalement que des problèmes d’ordre fiscal et social,

précisément une assistance des déclarations fiscales et sociales périodiquement à partir de

la comptabilité.

54

CONCLUSION GENERALE

Pour conclure, nous pensons qu’au terme de ce stage le but principal de notre stage a été atteint

à savoir. Il s’agit de la tenue d’une comptabilité dans une société et l’assistance apportée par un

comptable dans le domaine comptable, fiscal et social.

Cette étude nous a permis également d’approfondir considérablement nos connaissances sur

différents logiciels et tableur en matière de comptabilité.

Notre suggestion est que le cabinet EGCC International, contribue beaucoup plus à l’économie

de ce pays et lui fournit grâce à son savoir faire des séances de formation, des cadres et

assistants comptables, fiscaux,sociaux et juridiques aux entreprises Maliennes.

55

BIBLOGRAPHIE

1- Lexique en comptabilité : 3e édition DOLOZE

2- Guide synthétique des impôts

3- Plan SYSCOA et OHADA : André Ersa

4- Vocabulaire économique et financier : Yves BERNARD, Jean- Claude Colli

« nouvelle édition augmentée »

5- Document comportant la création et organisation du cabinet EGCC International

6- Barème : Impôts sur Traitements et Salaires (ITS)

7- Le code du travail

8- Google.fr

56

ANNEXES

Annexe1 : le barème de l’impôt

Annexe2 : les bulletins de paie

Annexe3 : récapitulatif des salaires

Annexe4 : déclaration cotisation de l’institut national de prévoyance sociale (INPS)

Annexe5 : déclaration taxes indirectes

57

TABLE DES SIGLES ET ABREVIATIONS

TVA Taxe sur la Valeur ajoutéeINCEF Institut Consulaire d’Etude et de FormationFC Finance Comptabilité

EGCC

International Expertise, Gestion, Commissariat aux Comptes, Conseils

Fiscaux, Juridiques et Sociaux InternationalBTS Brevet de Technicien SupérieurDGI Direction Nationale des ImpôtsI .S Impôts SynthétiqueSYSCOA Système Comptable Ouest AfricainOHADA Organisation pour l’Harmonisation du Droit des Affaires en AfriqueNIF Numéro d’Immatriculation FiscaleCGI Code Général des ImpôtsTTC Tout Taxe CompriseHT Hors TaxeTFP Taxe sur la Formation ProfessionnelTL Taxe de LogementCFE Contribution Forfaitaire des EmployésIRVM Impôts sur le Revenu des Valeurs MobiliersIBIC Impôts sur le Bénéfice Industriel et CommercialITS Impôts sur le Traitement des SalairesINPS Institut National de la Prévoyance SocialeIRF Impôts sur le Revenu FoncierTA Taxe d’ApprentissageVA Valeur AjoutéeIGOP Institut de Gestion et Organisation PersonnaliséeS.A Société Anonyme

58