Embed Size (px)

Citation preview

Al Khiati Abdeslam

Rapport de stage

Groupe Banque Populaire

Encadrement : Personnel de l’agence Année : 2008-2009

- 1 -

Table des Matières :

Introduction

Partie1 : PRESENTATION DU GBP

1- Historique :

2- Structure et organisation 2.1- Les lignes de clientèle2.2- Les Fonctions de Groupe2.3- Le réseau d’agences2.4- Les filiales 2.5- Conseil de surveillance :2.6- Directoire 3- Ressources Humaines

4- Activité de la banque4.1- Clientèle des Particuliers et des Professionnels 4.2- Clientèle des entreprises 4.3- Une expertise confirmée dans le domaine des entreprises 4.4- Une banque résolument tournée vers l’international 4.5- Une stratégie offensive sur le marché des particuliers et des professionnels 4.6- Un acteur majeur dans les marchés financiers 4.7- Une banque citoyenne

5- Démarche qualité

Partie 2 : MA MISSION

1- Les Chèques hors place :2- Les chèques sur place :

3- Les virements :

4- Les portefeuilles :

5- Le pointage :

- 2 -

6- La saisie des pieces débit/crédit

7- Autres

Conclusion :

Introduction:

Pour mener à bien sa mission de formation de cadres polyvalents,l’ESDG reste à l’écoute de son environnement économique et social.Ainsi, elle adapte régulièrement ses programmes, oriente et réorienteses choix qualitatifs et met ainsi à niveau ses méthodes pédagogiques.

La mise à niveau ne concerne pas que l’institut mais aussi lesétudiants eux-mêmes. C’est ainsi que les cours théoriques sontcomplétés par des recherches sur le terrain, des études de cas maissurtout par des stages en sociétés, permettant aux étudiants d’acquérirune vision claire sur le monde des affaires et connaître les difficultés quiy sont liés tant du côté humain que du côté technique, leur donnant ainsil’opportunité de se mettre à niveau pour réussir leurs carrières.

Dans ce cadre j’ai passé un mois de stage à la Banque Populaire oùj’ai pu nouer des relations nouvelles et affiner mes connaissances dans ledomaine financier grâce aux différents contacts avec les responsablesqui se sont soldés par l’élaboration du présent rapport. J’ai été accueillieaprès à la Banque Populaire pour un stage d’un mois de même et quis’est soldé par une étude sur la politique bancaire.

Le premier volet de ce rapport comprendra une présentation demon établissement d’accueil : GBP. Le deuxième comprendra unedescription des missions qui m’ont été conférées.

- 3 -

1- Historique :

Introduit au Maroc par le Dahir du 25 mai 1926, le modèle organisationnel et commercial du Groupe est fondé, dès l’origine, surles concepts de mutualité et de coopération.Ainsi, les premières banques populaires de type coopératif et à vocation régionale, furent créées, dès la fin des années 20 du siècle dernier, dans les principales villes du Royaume.

Dès 1974, le Groupe s’affiche en leader du secteur bancaire nationalen matière de dépôts, avec 1 milliard de DH de ressources.

En 1979, le Groupe compte 500 000 clients et ses ressources atteignent, en 1980, 5 milliards de DH. Parallèlement, le Groupe s’engage, volontairement, dans une politique de mécénat pour soutenir les activités culturelles nationales et l’éducation des enfants des MRE, en créant, en 1984, la Fondation Banque Populairepour l’Education et la Culture.

La fin des années 80 fut marquée par une accélération des implantations à l’étranger avec la création de filiales bancaires, respectivement, en Centrafrique et en Guinée et de représentations en Côte d’Ivoire, au Canada et en Allemagne.

Au rythme de ses ambitions et des missions de financement du développement économique national et de bancarisation dont il est investi, le Groupe Banques Populaires, à partir de 1990, monte en puissance dans le paysage bancaire marocain. Il développe fortement ses activités et met en place, graduellement, de nouveaux produits et services à des conditions tarifaires avantageuses, pour devenir leader sur les marchés des particuliers, des PME et des Marocains Résidents à l’Etranger, ainsi que dans les activités de marché.

L’expertise des équipes du Groupe Banques Populaires dans différents domaine de la finance, de la banque d’affaires, de l’Offshoring, de la location longue durée, de l’assurance, etc... a permis de constituer des filiales spécialisées intervenant dans des services très pointus.La loi 12-96 du 17 octobre 2000 impulse une nouvelle dynamique au Groupe Banques Populaires par des innovations majeures dont notamment:

1. la valorisation de la dimension régionale des Banques Populaires par l’encouragement à l’utilisation de l’épargne au lieu même de sa collecte ;

2. l’élargissement des prérogatives du Comité Directeur qui assure, outre la tutelle et le contrôle sur l’ensemble des organismes de l’Institution et ses orientations stratégiques;

3. la transformation de la Banque Centrale Populaire en société anonyme à capital fixe ainsi que l’ouverture de son capital aux Banques Populaires Régionales et son introduction en bourse ;

4. l’affirmation de l’autonomie des Banques Populaires Régionales et la modernisation de leurs organes de gestion.

- 4 -

Depuis 2001, le Groupe accélére le rythme de collecte de dépôts et de distribution de crédits, préservant ainsi ses positions de leader au sein du paysage bancaire marocain.Enfin, l’intervention du GBP dans les opérations de Corporate Banking vient conforter son nouveau positionnement stratégique dans ce compartiment et plus particulièrement dans les financements structurés, les métiers de conseil et de l’ingénierie financière.

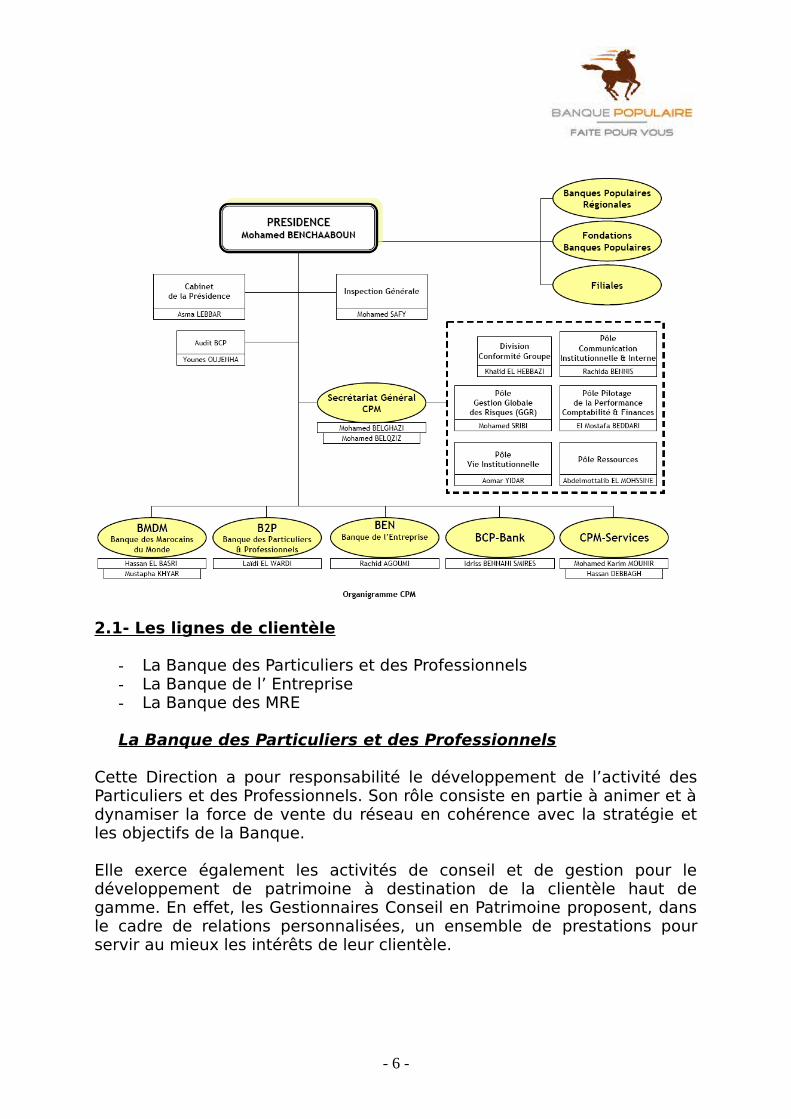

2- Structure et organisation Le Groupe Banques Populaires est composé du Crédit Populaire du Maroc, de ses filiales spécialisées et deses Fondations. Le Crédit Populaire du Maroc réunit la Banque Centrale Populaire et 11 Banques PopulairesRégionales.Le Comité Directeur est l’instance suprême du Crédit Populaire du Maroc. Ilexerce sa tutelle sur les différentsorganismes du CPM. Il est chargé de définir les orientations stratégiques du Crédit Populaire du Maroc,d’exercer un contrôle administratif, technique et financier sur l’organisation et la gestion des organismes duCrédit Populaire du Maroc, d’assurer la représentation collective des dits organismes, de prendre toutes lesmesures nécessaires au bon fonctionnement des organismes du CPM, à la sauvegarde de leur équilibrefinancier et au redressement éventuel des banques concernées, de définir et de contrôler les règles defonctionnement communes au Crédit Populaire du Maroc.La Banque Centrale Populaire (BCP) est un établissement de crédit sous forme de Société Anonyme, à Conseild’Administration. Elle est cotée en bourse, depuis le 8 juillet 2004.La BCP, qui assure un rôle central au sein du Groupe, est investie de deux missions principales :

établissement de crédit habilité à réaliser toutes les opérations bancaires, sans, toutefois disposer de réseau propre ;

organisme central bancaire des BPR. À ce titre, elle agit, notamment,en qualité de compensateur central du Groupe, gère les excédents de trésorerie des BPR, assure leur refinancement ainsi que la gestiondes services d’intérêt commun, pour le compte des organismes du Groupe.

A ce titre, elle coordonne la politique financière du Groupe, assure lerefinancement des BPR et la gestion de leurs excédents de trésorerie ainsique les services d’intérêt commun pour le compte de ses organismes.

L’organigramme du groupe se presente comme suit :

- 5 -

2.1- Les lignes de clientèle

- La Banque des Particuliers et des Professionnels - La Banque de l’ Entreprise- La Banque des MRE

La Banque des Particuliers et des Professionnels

Cette Direction a pour responsabilité le développement de l’activité desParticuliers et des Professionnels. Son rôle consiste en partie à animer et àdynamiser la force de vente du réseau en cohérence avec la stratégie etles objectifs de la Banque.

Elle exerce également les activités de conseil et de gestion pour ledéveloppement de patrimoine à destination de la clientèle haut degamme. En effet, les Gestionnaires Conseil en Patrimoine proposent, dansle cadre de relations personnalisées, un ensemble de prestations pourservir au mieux les intérêts de leur clientèle.

- 6 -

Par ailleurs, cette Direction gère le pôle Produits & Marchés et Monétiquequi s’occupe de la réalisation des études de marché ainsi que laconception et la mise en place de nouveaux produits.

La Banque des Entreprises

Le rôle de cette Direction est d’animer l’équipe du réseau en chargede la clientèle des PME-PMI afin de renforcer la présence de la BP dans cemarché par le biais de differents produits et services : Al Mountij Chaabi, AlMouthmir Chaabi, facilité de caisse, …

2.2- Les Fonctions de Groupe

Le GBP est constitué de quatre Divisions, à savoir :Division Banque de Financement :Elle est chargée du financement de projets et des relations internationales.Division Banque d’Investissement :Elle a en charge des opérations d’ingénierie financière et la coordination avec les filiales spécialisées.Division Marché des Capitaux :Elle a pour mission la gestion et le développement des activités de change, monétaire, obligataire et dérivées.Division Grands Comptes :Elle a pour mission de développer les relations clients auprès d’un portefeuille déterminé de grandesentreprises.Cette structure est organisée en cinq secteurs d’activités :

Secteur des télécoms et des nouvelles technologies de l’information. Secteur de l’immobilier et du tourisme. Secteur des institutionnels. Secteur de l’énergie, des mines, de la chimie et de la parachimie. Secteur des industries et des services.

2.3- Le réseau d’agences :

On distingue trois groupes d'agences spécialisées par type de clientèle :

-Agences spécialisées dans l’activité des particuliers et professionnels;-Agences spécialisées dans l’activité des entreprises; -Agences mixtes.

2.4- Les filiales :

Les filiales de la Banque, rattachées directement à la Direction Générale,apportent leur savoir-faire et leur expertise aux trois lignes de clientèle. Ils’agit de :

- 7 -

Medifinance, specialisee dans : Gestion pour compte propre de tous les instruments offerts sur le

marché ; Market-making de la dette publique dans le cadre du statut d’IVT ; Conseil et assistance en placement et gestion pour compte de tiers ; Corporate : conseil et ingénierie pour le compte d’émetteurs privés ; Conseil en placement sur les produits de taux ; Intermédiation sur le marché secondaire des BDT ; Tenue de comptes. Chaabi International Bank Off-Shore, Assalaf chaabi + chaabi leasing : sociétés de financement Alistitmare Chaabi+Ifc Al Wassit :gestion des actifs et bourses, Maroc Assistance Internationale+Chaabi Courtage : assurances

2.5- Comité diresteur :(en septembre 2007)

M. Noureddine OMARY : PrésidentM. Abdeltif LOUDYI : Secrétaire Général du Ministère des Finances et de la PrivatisationM. Zouhair CHORFI : Directeur du Trésor et des Finances Extérieures au Ministère des Finances et de la PrivatisationM. Bousselham HILIA : Secrétaire Général du Département du Commerce et de l'Industrie au Ministère du Commerce,de l'Industrie et de la Mise à niveau de l’EconomieM. Hassan DABZAT : Chargé de Mission au Ministère Délégué auprès du Premier Ministre, chargé des Affaires Economiqueset GénéralesM. El Mostapha SAJID : Président du Conseil de Surveillance de la Banque Populaire de CasablancaM. Abdelhadi BENALLAL : Président du Conseil de Surveillance de la Banque Populaire de Tanger-TetouanM. Ahmed ZERKDI : Président du Conseil de Surveillance de la Banque Populaire du Centre-SudM. Driss HOUAT : Président du Conseil de Surveillance de la Banque Populaire d’OujdaM. Larbi LARAICHI : Président du Conseil de Surveillance de la Banque Populaire de Meknès3. Ressources Humaines :

4- Activité de la banque

La BP exerce une activité de banque universelle qui s’adresse à tout type

- 8 -

de clientèle :

Particuliers (y compris les Marocains Résidant à l’Etranger);Professionnels;Grandes Entreprises : Groupes nationaux et Firmes Multinationales; Institutionnels et Organismes Financiers; PME - PMI.

4.1- Clientèle des Particuliers et des Professionnels

- Services de Banque à domicile : par téléphone et par internet(Chaabi net); - Packages de produits;- Moyens de Paiement électronique; - Produits d’assurances et d’assistance; - Formules de placement;- Gestion de patrimoine;- Large gamme d’OPCVM;- Crédit à la consommation;- Crédit immobilier.

4.2- Clientèle des entreprises

- Crédits de fonctionnement et d’investissement; - Activités de leasing;- Opérations de Trade Finance;- Activités de Marché des capitaux;- Activités de Bourse;- Produits de pointe dans le domaine de la Monétique et de la Télématique;- Gestion de Titres de Créances négociables;- Services de Banque à domicile : par fax et par internet .

4.3- Une expertise confirmée dans le domaine desentreprises

Partenaire de référence des grandes entreprises et des PME-PMI, la BMCIdispose d’une expertise reconnue, ce qui lui permet d’accompagner sesclients dans leurs opérations les plus complexes.

En effet, la BP a développé des produits de pointe, spécifiques àl’entreprise et propose également des services de banque à distance àtravers CHAABI Net (virements de masse, téléchargement des dernièresopérations sous un format Etebac ou Excel, etc... ) et offre une gamme deproduits complète qui comprend des crédits de fonctionnement etd'investissement à des conditions très concurrentielles.

- 9 -

4.4- Une stratégie offensive sur le marché desparticuliers et des professionnels

La BP mène, depuis quelques années, une stratégie offensive sur lemarché des particuliers et professionnels notamment à travers unepolitique de fidélisation et de conquête de nouveaux clients.

En faisant de la proximité le fondement de sa démarche commerciale, laBP a mis en place le concept de 'Banque Assise', une politique quiprivilégie l’accueil, la convivialité et favorise des relations personnaliséesavec ses clients. Elle a également développé son réseau qui compte à findécembre 2007 690 agences au Maroc et 4 bureaux de représentations àl'etranger (Paris, Belgique, Guinee et centre Afrique).

A la pointe des nouvelles technologies, la BP a été parmi les premieresbanques marocaine à lancer un site transactionnel et un service Wap. LaBP a également développé son parc monétique qui compte aujourd’huiPLUS DE 150 Guichets Automatiques Bancaires et consolide ainsi sapolitique de 'Banque Multicanal'.

La BP porte également une attention particulière à la clientèle desMarocains Résidant à l’Etranger (MRE) via les bureaux de représentationde Paris et Amsterdam. Elle a développé une offre de produits spécifique àcette catégorie de clientèle.

Enfin, elle exerce les activités de conseil pour la gestion de patrimoine àdestination de la clientèle haut de gamme en proposant, dans le cadre derelations personnalisées, un ensemble de prestations pour servir au mieuxles intérêts de leurs clients et développer ainsi leurs patrimoines.

4.6- Un acteur majeur dans les marchés financiers

La BP développe ses activités financières à travers plusieurs entités :

- Alistitmar Chaabi Société de gestion d’actifs dont l’objet exclusif est la gestion

d’OPCVM (Organismes dePlacement Collectif en Valeurs Mobilières) ;

Alistitmar Chaabi propose une large gamme d’OPCVM, en fonction de l’horizon de placement souhaité, des performances attendues et de l’aversion au risque.

- Ifc Al Wassit Intermédiation boursière : consiste à exécuter sur le marché boursier

des ordres d’achat ou de vente de valeurs mobilières, donnés directement par les clients ou via un réseau bancaire ;

- 10 -

Conservation des titres : IFC Al Wassit est dépositaire. Elle assure

ainsi la conservation des titres de sa clientèle ; Conseil de placement boursier : la société de bourse étudie les

différentes sociétés cotées afin d’apporter le meilleur conseil à la clientèle concernant la vente ou l’acquisition des valeurs mobilières.

4.7- Une banque citoyenne

La BP se considérant partie du tissu social marocain, est présente surplusieurs fronts pour participer au développement humain par le biais de :

Fondation Banque Populaire pour l’Éducation & la Culture : Soutien, promotion et organisation de rencontres et manifestations

ayant un caractère éducatif, culturel, social et artistique et ce par le biais du sponsoring, du mécénat, des subventions et autres contributions ;

Gestion de deux unités d’enseignement principalement en faveur des enfants des marocains résidents à l’étranger, clients de la Banque Populaire.

Fondation Banque Populaire pour la Création d’Entreprise Appui et promotion pour la création d’entreprises pérennes.

5- Démarche qualité

Etre à l’écoute du client, lui apporter le meilleur conseil, répondre à sesexigences et lui assurer un service de qualité ; tels sont les principes-clésde la stratégie de développement de la BP.

Ainsi, notre Banque s’est engagée depuis plusieurs années dans unedémarche de Qualité Totale qui s’est traduite, dans un premier temps,par la réalisation d’enquêtes de satisfaction auprès de notre clientèle. Cesenquêtes nous ont permis de mesurer la qualité de nos prestations et dedéfinir des axes d’amélioration afin d’accroître la satisfaction de nosclients.

RatingsL’ agence de rating Standard & Poor’s a confirmé pour la 4ème anneesconsecutive la notation « BB+/Stable/B » de la BCP , consacrant lesbonnes performances du Groupe, avec un profil financier tres solide, uneliquidite elevee, une rentabilité adequate et une bonne capitalisation, laplus importante du secteur bancaire marocain. Ce rating est le fruitnotamment de la strategie de developpement du Groupe, axees

- 11 -

principalement sur la consolidation d’ une position dominante sur lemarché domestique et un developpement selectif dans les pays voisins.

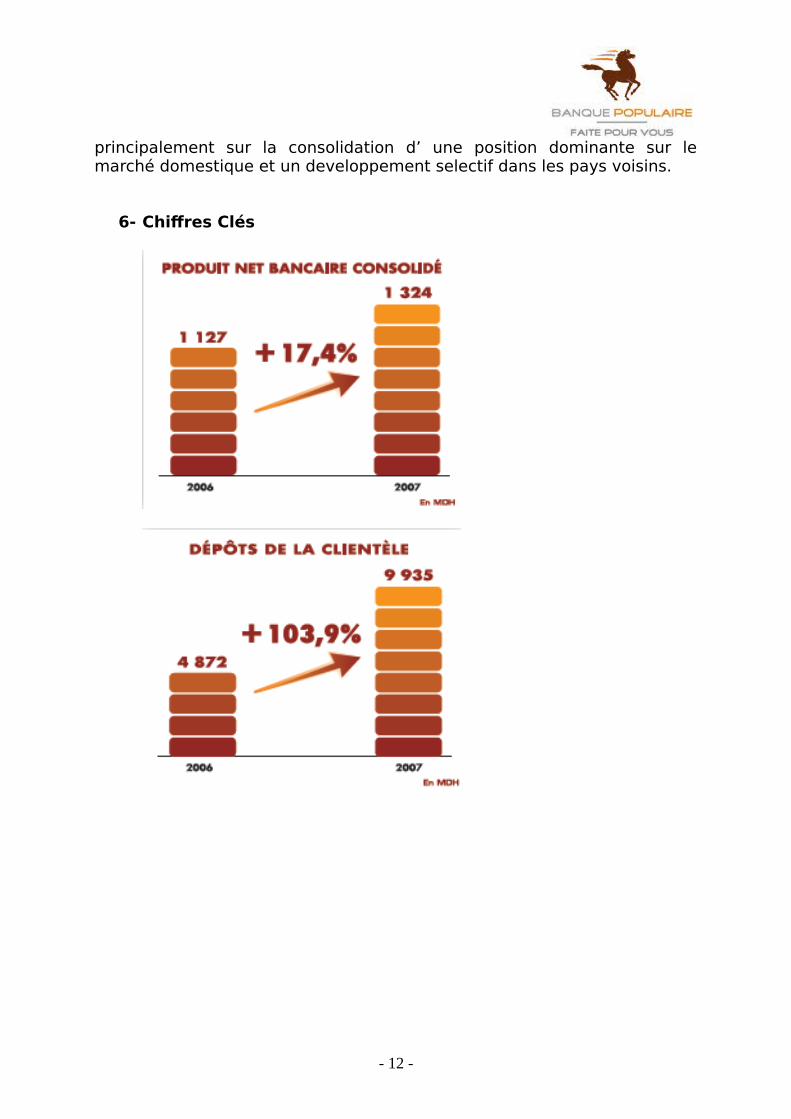

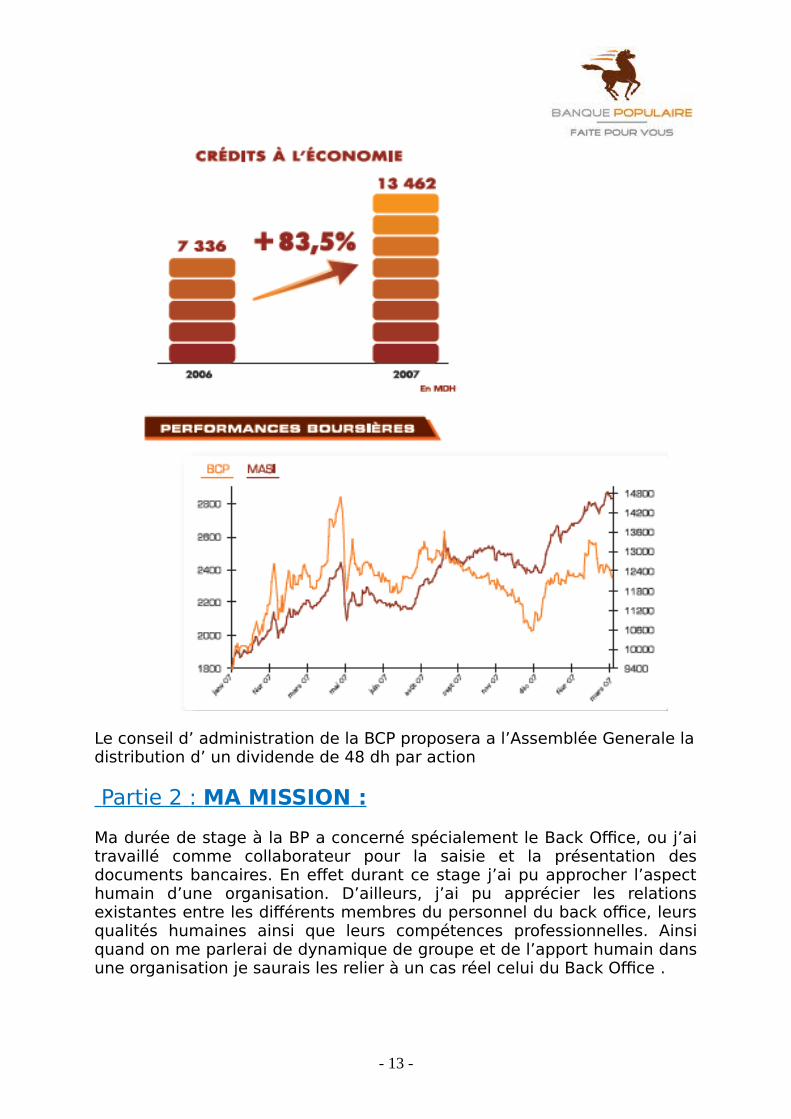

6- Chiffres Clés

- 12 -

Le conseil d’ administration de la BCP proposera a l’Assemblée Generale ladistribution d’ un dividende de 48 dh par action

Partie 2 : MA MISSION :

Ma durée de stage à la BP a concerné spécialement le Back Office, ou j’aitravaillé comme collaborateur pour la saisie et la présentation desdocuments bancaires. En effet durant ce stage j’ai pu approcher l’aspecthumain d’une organisation. D’ailleurs, j’ai pu apprécier les relationsexistantes entre les différents membres du personnel du back office, leursqualités humaines ainsi que leurs compétences professionnelles. Ainsiquand on me parlerai de dynamique de groupe et de l’apport humain dansune organisation je saurais les relier à un cas réel celui du Back Office .

- 13 -

Le Back Office a été instauré pour la centralisation des documents .Pour lasaisie chaque agent à un code spécifique qui lui permet d’accéder audomaine BP, parce qu’en effet chaque agent est responsable destransactions et mouvements saisis en son nom. Les paramètres ainsi queles informations sont chargés à partir du domaine BP, ceci concerne aussile logiciels utilisés ce qui permet d’obtenir les données mises à jours.

Les difficultés concernent la cadence de travail puisque le travail doit êtrefait le jour même , que le travail effectué dépend de la qualité, de lafiabilité ainsi que de la disponibilité des documents de base fournis par lesagences et bureaux. Or les employés sont toujours frustrés à cause desretards de transfert des chèques et remises … données incomplètes,erronées ou lisibles et autres. Les employés dépassaient leur horaire uneheure voire 2 presque toujours pour des causes similaires.

Mises à part les spécificités de chaque document, il y a un cadre généraldes opérations effectuées :

Les comptes doivent respecter le principe de la partie double.Après la saisie et l’ajustage se fait l’imprimation des documentsservant de copie à garder pour preuve en cas de naissance d’unlitige, ceux à envoyer aux agences et bureaux concernés et ceux àgarder au back office pour une saisie ultérieure.

La présentation des chèques et des portefeuilles à la chambre decompensation qui se fait entre les banques en activité doit obéir àun critère de temps aussi.

Une fiche d’accrochage accompagne les effets et chèques à comptedébiteur ou présentant une particularité

A la fin de chaque journée l’ ensemble des operations effectuéessont imprimées sur un document afin de les verifier ce qui aconstitué en grande partie ma mission

Concernant ma mission, je me suis vu conférer dés le début de mon stagela responsabilité de saisie et de présentation des documents sujets autraitement au Back Office et le pointage afin de verifier leurs bonnessaisie, ceci concernait :

8- Les Chèques hors place :

Les étapes du traitement :

Classification des remises en encaissements et escomptes ;Saisie pour chaque agence à part des crédits(remises) et desdébits( les chèques)

- 14 -

On crédite sur des comptes provisoires en attente de leurpaiement

L’ajustage et puis la présentation ;

A l’échéance on débite les comptes provisoires en vue de leséquilibrer et on crédite les comptes des clients. A cette phase ,on exige plus de vigilance et de rigueur et de précisionpuisqu’il ne faut surtout pas que le montant soit transféré àune autre personne que son destinataire.

9- Les chèques sur place :

Les étapes de traitement :

Classification par agenceLe tri se fait entre les recettes et compensations.

Les chèques concernant les autres banques doivent etreendossés par un cachet compense. Puis classification parbanque.

La saisie en les différentes catégories : chèques sur noscaisses, chèques de chaque autre banque et crédits enencaissement et escompte.

On distingue les remises d’encaissement qui sont créditésdans des comptes provisoires et les escomptes où on crédite lecompte du client concerné puisque c’est payable à l’instant de laprésentation du chèque au bureau.

Ajustage pour s’assurer que les comptes sont équilibrés

Présentation où des copies sont gardées comme preuve, leschèques de compensation seront envoyés à BKAM pour lacompensation et d’autres documents seront gardés pour unesaisie ultérieure.

10- Les virements :

Le Système Interbancaire Marocain de la Télécompensation SIMT aétendu son activité en septembre 2004 à l’échange dématérialisé etcentralisé des virements effectués à l’échelle nationale.

Ainsi les virements ne font pas l’objet d’une présentation à la chambrede compensation. Donc, pour l’écriture on débite et on crédite

- 15 -

directement les comptes du donneur d’ordre et du bénéficiairerespectivement.

L’ordre de virement est donc automatique reste quelques cas où nedisposant pas de l’outil nécessaire les virements sont alors manuels.

On distingue l’ordre de mise à disposition d’un simple ordre devirements. Dans le premier la personne bénéficiaire devrait seprésenter à la caisse pour disposer de l’argent transféré par le donneurd’ordre. Alors que pour l’autre c’est fait de compte en compte.

Les mentions obligatoires concernent les informations sur le donneurd’ordre le n° de compte, le montant, le nom et prénom et la signatureet sur le bénéficiaire n°compte, la domiciliation bancaire et le numérode CIN si c’est une mise à disposition.

Si une information manque ou est erronée le processus de virementn’est pas accompli et est rejeté de pour les comptes convertibles.

11- Les portefeuilles :Ils suivent le même traitement que leschèques en général avec quelques changements. D’abordconcernant l’encaissement qui est pour les chèque à 24 heuresalors que pour les effets à 48 heures.Ces effets sont représentés à lachambre de compensation, la BP reçoit les effets la concernant. Etc’est après qu’on connaisse le sort des effets présentés qu’ils sontsaisies dans un compte appelé somme due.

12- Autres : d’autre taches m’ ont ete affectéesnotamment :

Faire des photocopies

Envoyer des faxs

Et enfin de repondre au telephone

- 16 -

Conclusion :

Le stage que j’ai effectué au Groupe Banque Populaire a été uneexpérience très enrichissante tant sur le plan professionnel que personnel.

Les objectifs multiples que je me suis fixée au début du stage ontété atteints. En effet j’ai pu, sur le plan professionnel, approcher le mondedu travail, affiner mes connaissances dans le domaine financier grâce auxcontacts avec l’ensemble du personnel qui m’ont soutenu toute la périodede mon stage.

D’autant plus que j’ai pu apprécier l’importance De l’outilinformatique dans l’activité bancaires. La nécessité pour les employés defaire preuve de rigueur, de sérieux et de vigilance surtout dans un teldomaine.

Sur le plan personnel, j’ai réussi à nouer des relations amicales avecl’ensemble du personnel qui se sont mis à ma disposition pour toutequestion sur le domaine. Nous avions pu échanger des informations, desidées ainsi que des points de vue sur des sujets divers. Et j’ai pu appréciéla dynamique de groupe existante dans l’équipe de l’ agence de GBP deBab Jdid.

Ce stage associé à celui au Groupe Banque Populaire a représentéen effet une grande opportunité pour moi.

- 17 -

![POLY-NORM - ktr.com · 7 Traitement résiduel 26 ... (NBR) 78 Shore A de la taille 28 à 180 ; T-PUR 84 Shore A de la taille 200 à 280 ; ... [Nm] 2 10 17 40](https://img.pdfslide.fr/doc/110x75/5bf1d2ff09d3f28c608bf75e/poly-norm-ktrcom-7-traitement-residuel-26-nbr-78-shore-a-de-la-taille.jpg)