Embed Size (px)

DESCRIPTION

Construire l'avenir des retraites pour tous ! Notre dossier complet http://www.ugict.cgt.fr/dossiers/retraites

Citation preview

1

2

3

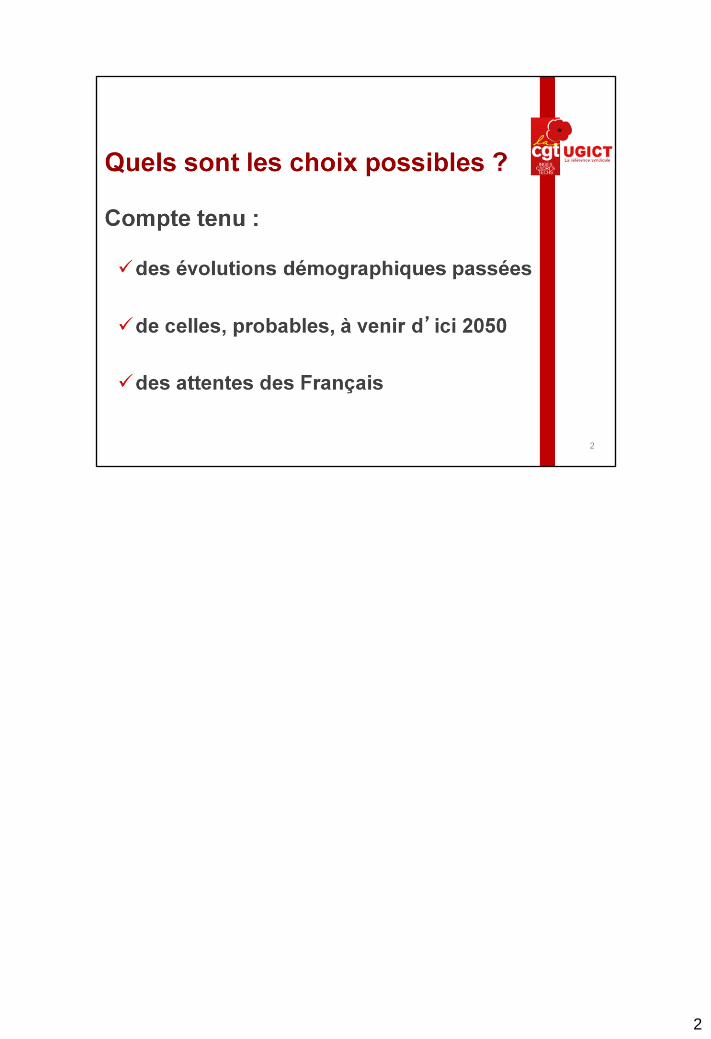

L’explosion des naissances de 1945 à 1974 se traduit évidemment par une explosion

du nombre des personnes âgées de 60 ans ou plus entre 2005 et 2035.

C’est ce que l’on appelle le papy boom. La baisse de la natalité à partir de 1975 a

pour conséquence que cet accroissement du nombre des personnes âgées de 60 ans ou

plus n’a pas été compensé par un accroissement équivalent du nombre des personnes

âgées de 20 à 59 ans, c’est-à-dire des « actifs ».

L’accroissement continu de l’espérance de vie à 60 ans a par ailleurs pour

conséquence d’accroître mécaniquement, toutes choses égales par ailleurs, au fil des

ans le nombre des personnes âgées de 60 ans ou plus au sein de la population. Ce que

l’on appelle le vieillissement démographique de la population résulte donc des

évolutions à la fois de la natalité et de l’espérance de vie.

Si l’on considère que sont « actifs » et donc cotisent toutes les personnes

appartenant à la tranche d’âge des 20-59 ans et sont « à la retraite » toutes les

personnes âgées de 60 ans ou plus, alors, les évolutions de la démographie génèrent

un besoin de financement supplémentaire des retraites et cela donc depuis 2005,

début du papy boom.

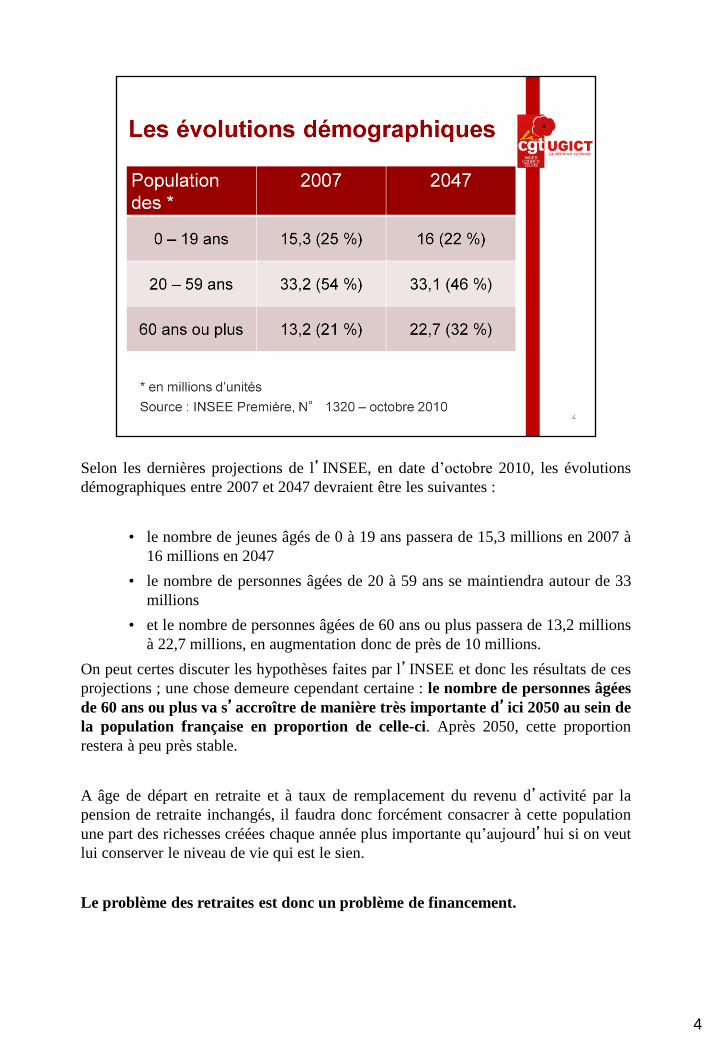

Selon les dernières projections de l’INSEE, en date d’octobre 2010, les évolutions

démographiques entre 2007 et 2047 devraient être les suivantes :

• le nombre de jeunes âgés de 0 à 19 ans passera de 15,3 millions en 2007 à

16 millions en 2047

• le nombre de personnes âgées de 20 à 59 ans se maintiendra autour de 33

millions

• et le nombre de personnes âgées de 60 ans ou plus passera de 13,2 millions

à 22,7 millions, en augmentation donc de près de 10 millions.

On peut certes discuter les hypothèses faites par l’INSEE et donc les résultats de ces

projections ; une chose demeure cependant certaine : le nombre de personnes âgées

de 60 ans ou plus va s’accroître de manière très importante d’ici 2050 au sein de

la population française en proportion de celle-ci. Après 2050, cette proportion

restera à peu près stable.

A âge de départ en retraite et à taux de remplacement du revenu d’activité par la

pension de retraite inchangés, il faudra donc forcément consacrer à cette population

une part des richesses créées chaque année plus importante qu’aujourd’hui si on veut

lui conserver le niveau de vie qui est le sien.

Le problème des retraites est donc un problème de financement.

4

5

Pour résoudre ce problème de financement on peut agir soit sur l’âge de départ, soit sur le niveau

moyen des pensions, soit sur les ressources.

Le premier levier est le plus utilisé car il procure théoriquement à la fois des ressources

supplémentaires (le salarié qui retarde son départ en retraite cotise plus longtemps) et des

économies (le salarié qui retarde son départ en retraite ne perçoit pas de pension).

On peut évidemment jouer sur l’un des trois leviers seulement ou sur deux de ces leviers ou sur les

trois à la fois. Les réformes mises en œuvre depuis 1993 ont à peu prés exclusivement joué sur les

deux premiers leviers.

Nous allons voir, à la lumière des travaux du Conseil d’Orientation des Retraites, qu’il est

parfaitement possible, à condition de le vouloir évidemment, de financer les retraites à l’horizon

2050, en augmentant les ressources, sans reculer l’âge du départ en retraite et sans baisser le niveau

des pensions.

6

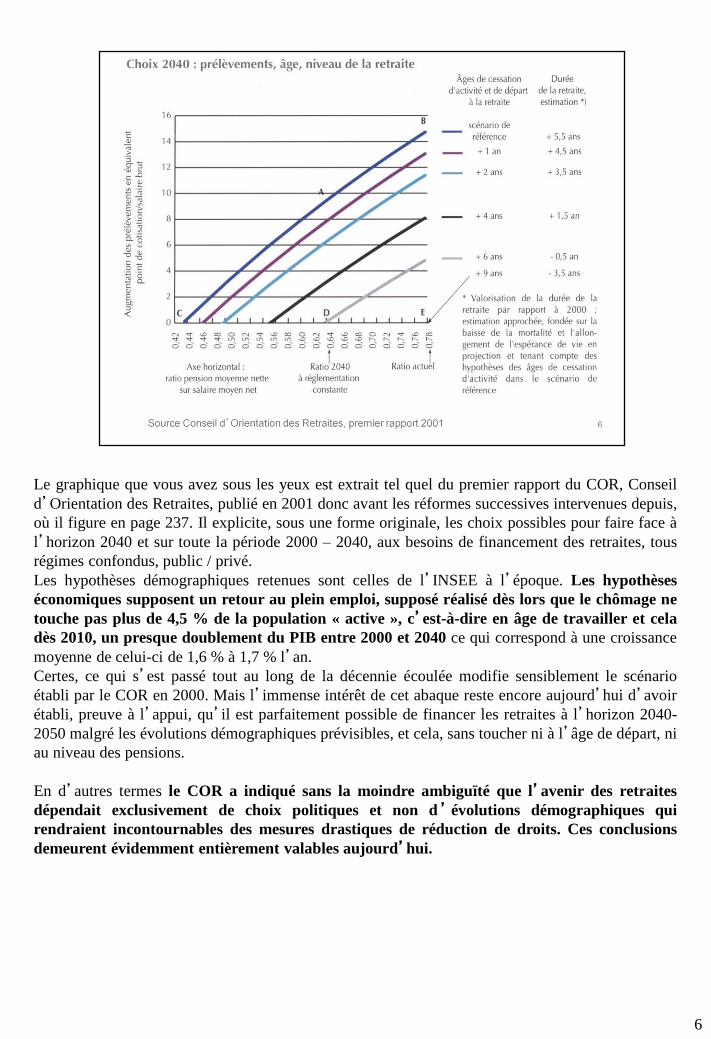

Le graphique que vous avez sous les yeux est extrait tel quel du premier rapport du COR, Conseil

d’Orientation des Retraites, publié en 2001 donc avant les réformes successives intervenues depuis,

où il figure en page 237. Il explicite, sous une forme originale, les choix possibles pour faire face à

l’horizon 2040 et sur toute la période 2000 – 2040, aux besoins de financement des retraites, tous

régimes confondus, public / privé.

Les hypothèses démographiques retenues sont celles de l’INSEE à l’époque. Les hypothèses

économiques supposent un retour au plein emploi, supposé réalisé dès lors que le chômage ne

touche pas plus de 4,5 % de la population « active », c’est-à-dire en âge de travailler et cela

dès 2010, un presque doublement du PIB entre 2000 et 2040 ce qui correspond à une croissance

moyenne de celui-ci de 1,6 % à 1,7 % l’an.

Certes, ce qui s’est passé tout au long de la décennie écoulée modifie sensiblement le scénario

établi par le COR en 2000. Mais l’immense intérêt de cet abaque reste encore aujourd’hui d’avoir

établi, preuve à l’appui, qu’il est parfaitement possible de financer les retraites à l’horizon 2040-

2050 malgré les évolutions démographiques prévisibles, et cela, sans toucher ni à l’âge de départ, ni

au niveau des pensions.

En d’autres termes le COR a indiqué sans la moindre ambiguïté que l’avenir des retraites

dépendait exclusivement de choix politiques et non d ’ évolutions démographiques qui

rendraient incontournables des mesures drastiques de réduction de droits. Ces conclusions

demeurent évidemment entièrement valables aujourd’hui.

8

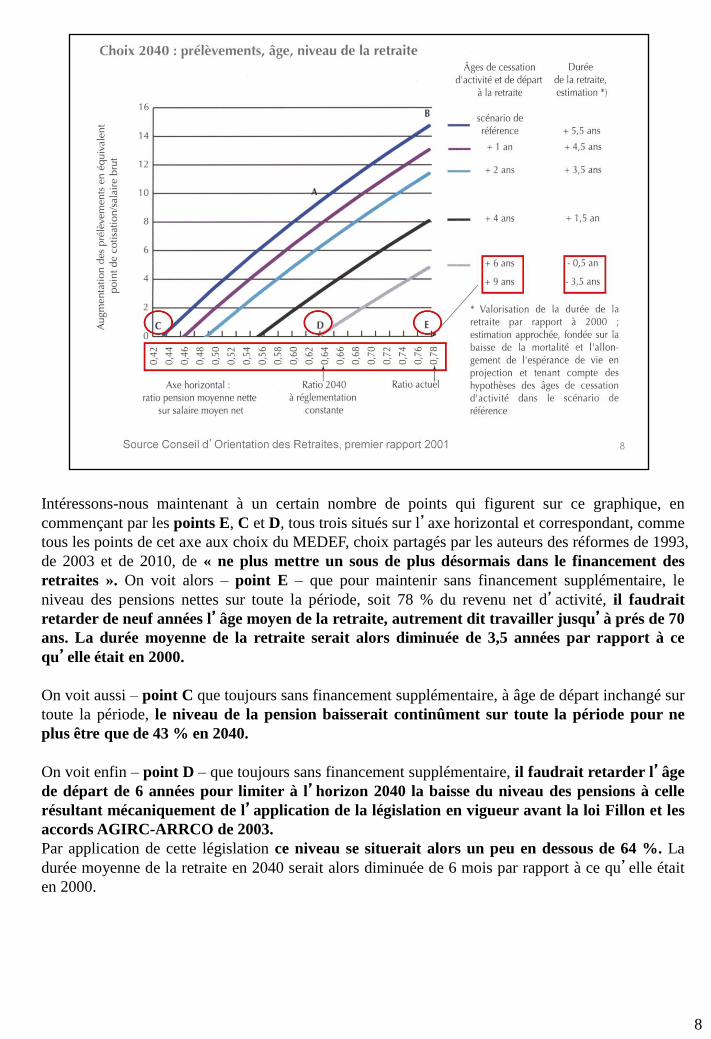

Intéressons-nous maintenant à un certain nombre de points qui figurent sur ce graphique, en

commençant par les points E, C et D, tous trois situés sur l’axe horizontal et correspondant, comme

tous les points de cet axe aux choix du MEDEF, choix partagés par les auteurs des réformes de 1993,

de 2003 et de 2010, de « ne plus mettre un sous de plus désormais dans le financement des

retraites ». On voit alors – point E – que pour maintenir sans financement supplémentaire, le

niveau des pensions nettes sur toute la période, soit 78 % du revenu net d’activité, il faudrait

retarder de neuf années l’âge moyen de la retraite, autrement dit travailler jusqu’à prés de 70

ans. La durée moyenne de la retraite serait alors diminuée de 3,5 années par rapport à ce

qu’elle était en 2000.

On voit aussi – point C que toujours sans financement supplémentaire, à âge de départ inchangé sur

toute la période, le niveau de la pension baisserait continûment sur toute la période pour ne

plus être que de 43 % en 2040.

On voit enfin – point D – que toujours sans financement supplémentaire, il faudrait retarder l’âge

de départ de 6 années pour limiter à l’horizon 2040 la baisse du niveau des pensions à celle

résultant mécaniquement de l’application de la législation en vigueur avant la loi Fillon et les

accords AGIRC-ARRCO de 2003.

Par application de cette législation ce niveau se situerait alors un peu en dessous de 64 %. La

durée moyenne de la retraite en 2040 serait alors diminuée de 6 mois par rapport à ce qu’elle était

en 2000.

9

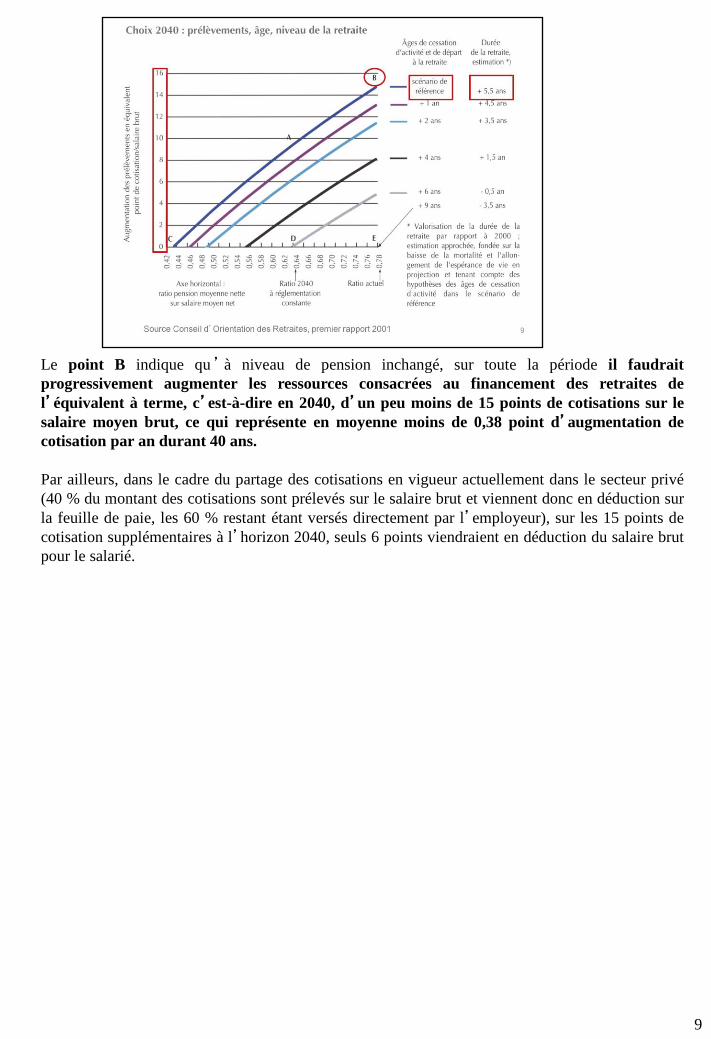

Le point B indique qu ’ à niveau de pension inchangé, sur toute la période il faudrait

progressivement augmenter les ressources consacrées au financement des retraites de

l’équivalent à terme, c’est-à-dire en 2040, d’un peu moins de 15 points de cotisations sur le

salaire moyen brut, ce qui représente en moyenne moins de 0,38 point d’augmentation de

cotisation par an durant 40 ans.

Par ailleurs, dans le cadre du partage des cotisations en vigueur actuellement dans le secteur privé

(40 % du montant des cotisations sont prélevés sur le salaire brut et viennent donc en déduction sur

la feuille de paie, les 60 % restant étant versés directement par l’employeur), sur les 15 points de

cotisation supplémentaires à l’horizon 2040, seuls 6 points viendraient en déduction du salaire brut

pour le salarié.

10

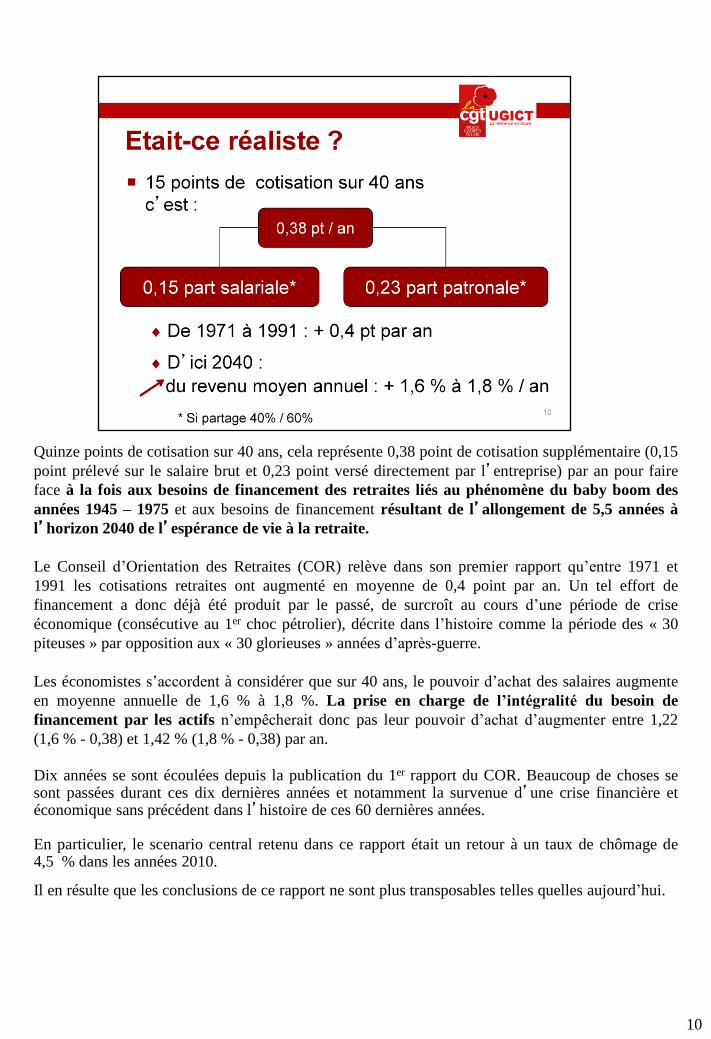

Quinze points de cotisation sur 40 ans, cela représente 0,38 point de cotisation supplémentaire (0,15

point prélevé sur le salaire brut et 0,23 point versé directement par l’entreprise) par an pour faire

face à la fois aux besoins de financement des retraites liés au phénomène du baby boom des

années 1945 – 1975 et aux besoins de financement résultant de l’allongement de 5,5 années à

l’horizon 2040 de l’espérance de vie à la retraite.

Le Conseil d’Orientation des Retraites (COR) relève dans son premier rapport qu’entre 1971 et

1991 les cotisations retraites ont augmenté en moyenne de 0,4 point par an. Un tel effort de

financement a donc déjà été produit par le passé, de surcroît au cours d’une période de crise

économique (consécutive au 1er choc pétrolier), décrite dans l’histoire comme la période des « 30

piteuses » par opposition aux « 30 glorieuses » années d’après-guerre.

Les économistes s’accordent à considérer que sur 40 ans, le pouvoir d’achat des salaires augmente

en moyenne annuelle de 1,6 % à 1,8 %. La prise en charge de l’intégralité du besoin de

financement par les actifs n’empêcherait donc pas leur pouvoir d’achat d’augmenter entre 1,22

(1,6 % - 0,38) et 1,42 % (1,8 % - 0,38) par an.

Dix années se sont écoulées depuis la publication du 1er rapport du COR. Beaucoup de choses se sont passées durant ces dix dernières années et notamment la survenue d’une crise financière et économique sans précédent dans l’histoire de ces 60 dernières années. En particulier, le scenario central retenu dans ce rapport était un retour à un taux de chômage de 4,5 % dans les années 2010.

Il en résulte que les conclusions de ce rapport ne sont plus transposables telles quelles aujourd’hui.

11

Pour répondre à cette question il convient donc de l’aborder selon une nouvelle approche. Cela nous amènera à examiner successivement 4 scénarii.

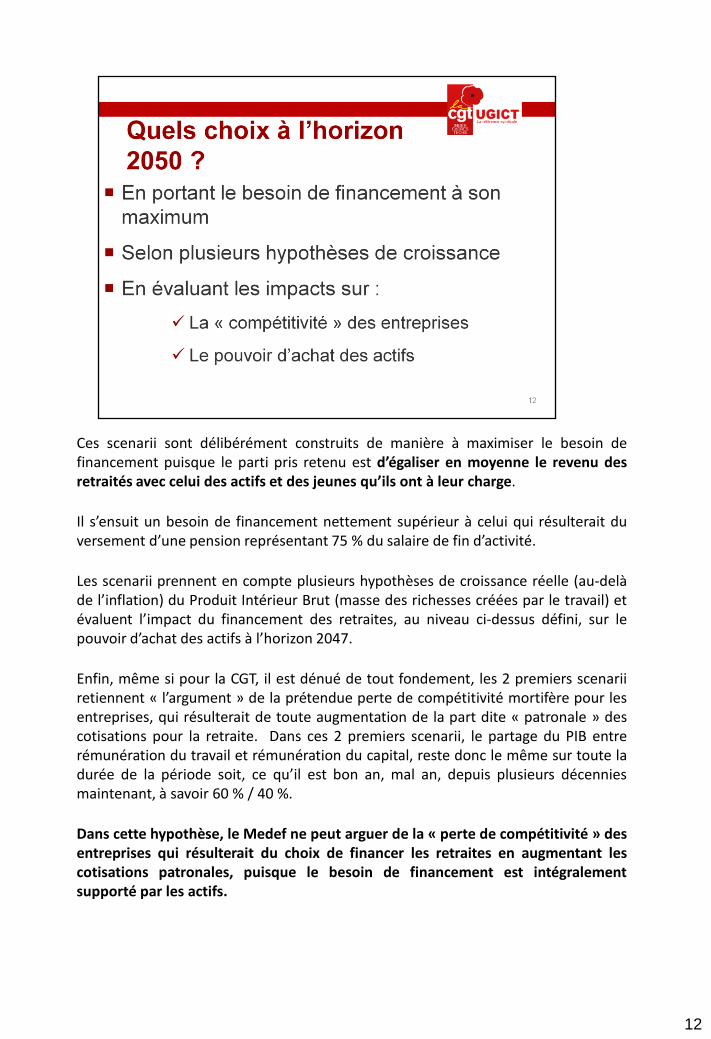

Ces scenarii sont délibérément construits de manière à maximiser le besoin de financement puisque le parti pris retenu est d’égaliser en moyenne le revenu des retraités avec celui des actifs et des jeunes qu’ils ont à leur charge.

Il s’ensuit un besoin de financement nettement supérieur à celui qui résulterait du versement d’une pension représentant 75 % du salaire de fin d’activité.

Les scenarii prennent en compte plusieurs hypothèses de croissance réelle (au-delà de l’inflation) du Produit Intérieur Brut (masse des richesses créées par le travail) et évaluent l’impact du financement des retraites, au niveau ci-dessus défini, sur le pouvoir d’achat des actifs à l’horizon 2047.

Enfin, même si pour la CGT, il est dénué de tout fondement, les 2 premiers scenarii retiennent « l’argument » de la prétendue perte de compétitivité mortifère pour les entreprises, qui résulterait de toute augmentation de la part dite « patronale » des cotisations pour la retraite. Dans ces 2 premiers scenarii, le partage du PIB entre rémunération du travail et rémunération du capital, reste donc le même sur toute la durée de la période soit, ce qu’il est bon an, mal an, depuis plusieurs décennies maintenant, à savoir 60 % / 40 %.

Dans cette hypothèse, le Medef ne peut arguer de la « perte de compétitivité » des entreprises qui résulterait du choix de financer les retraites en augmentant les cotisations patronales, puisque le besoin de financement est intégralement supporté par les actifs.

12

13

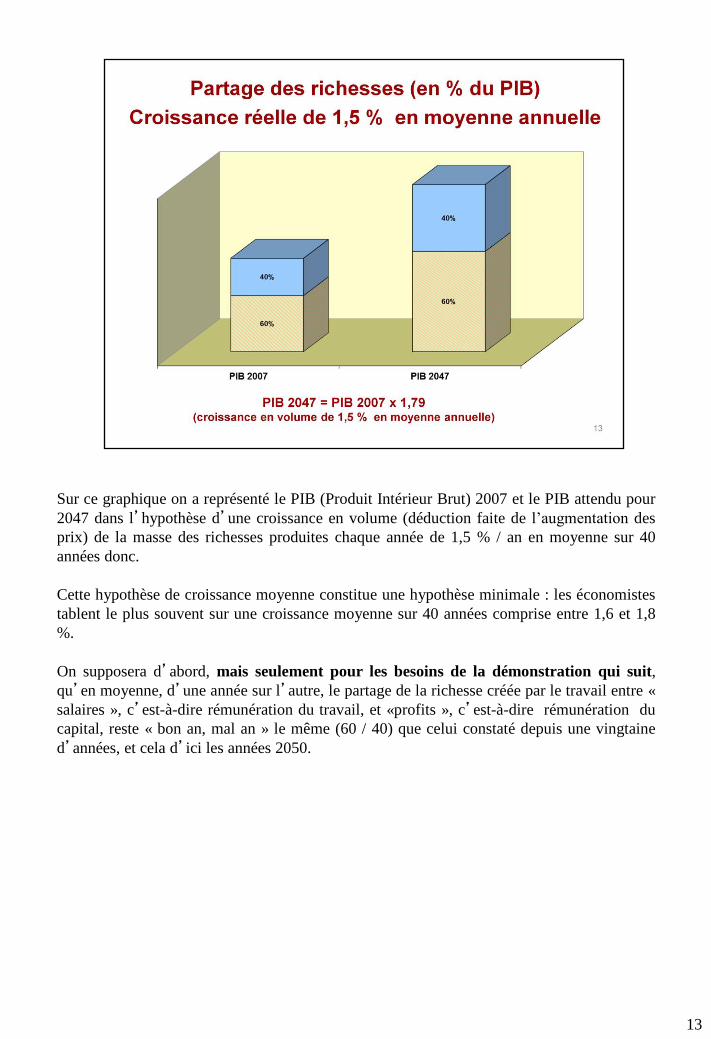

Sur ce graphique on a représenté le PIB (Produit Intérieur Brut) 2007 et le PIB attendu pour

2047 dans l’hypothèse d’une croissance en volume (déduction faite de l’augmentation des

prix) de la masse des richesses produites chaque année de 1,5 % / an en moyenne sur 40

années donc.

Cette hypothèse de croissance moyenne constitue une hypothèse minimale : les économistes

tablent le plus souvent sur une croissance moyenne sur 40 années comprise entre 1,6 et 1,8

%.

On supposera d’abord, mais seulement pour les besoins de la démonstration qui suit,

qu’en moyenne, d’une année sur l’autre, le partage de la richesse créée par le travail entre «

salaires », c’est-à-dire rémunération du travail, et «profits », c’est-à-dire rémunération du

capital, reste « bon an, mal an » le même (60 / 40) que celui constaté depuis une vingtaine

d’années, et cela d’ici les années 2050.

14

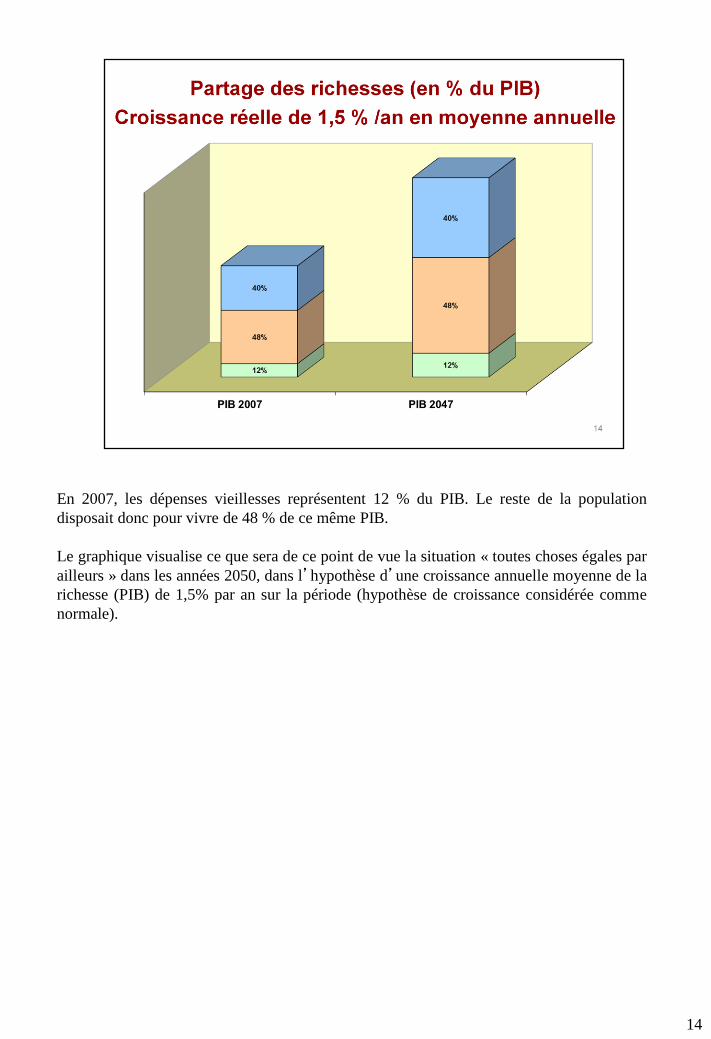

En 2007, les dépenses vieillesses représentent 12 % du PIB. Le reste de la population

disposait donc pour vivre de 48 % de ce même PIB.

Le graphique visualise ce que sera de ce point de vue la situation « toutes choses égales par

ailleurs » dans les années 2050, dans l’hypothèse d’une croissance annuelle moyenne de la

richesse (PIB) de 1,5% par an sur la période (hypothèse de croissance considérée comme

normale).

15

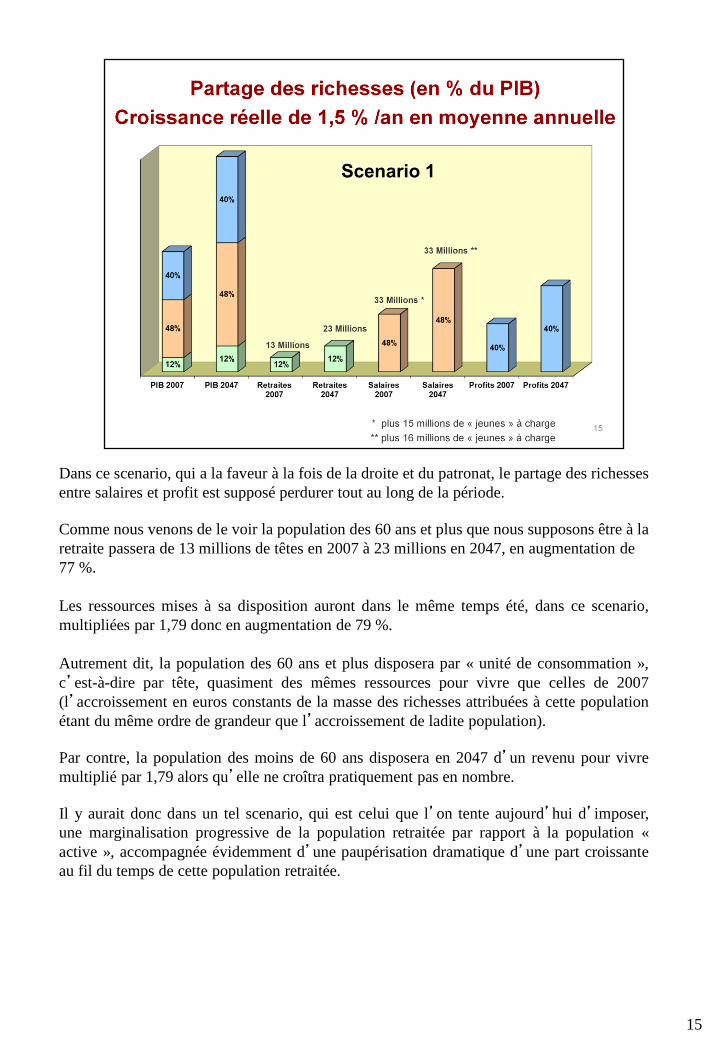

Dans ce scenario, qui a la faveur à la fois de la droite et du patronat, le partage des richesses

entre salaires et profit est supposé perdurer tout au long de la période.

Comme nous venons de le voir la population des 60 ans et plus que nous supposons être à la

retraite passera de 13 millions de têtes en 2007 à 23 millions en 2047, en augmentation de

77 %.

Les ressources mises à sa disposition auront dans le même temps été, dans ce scenario,

multipliées par 1,79 donc en augmentation de 79 %.

Autrement dit, la population des 60 ans et plus disposera par « unité de consommation »,

c’est-à-dire par tête, quasiment des mêmes ressources pour vivre que celles de 2007

(l’accroissement en euros constants de la masse des richesses attribuées à cette population

étant du même ordre de grandeur que l’accroissement de ladite population).

Par contre, la population des moins de 60 ans disposera en 2047 d’un revenu pour vivre

multiplié par 1,79 alors qu’elle ne croîtra pratiquement pas en nombre.

Il y aurait donc dans un tel scenario, qui est celui que l’on tente aujourd’hui d’imposer,

une marginalisation progressive de la population retraitée par rapport à la population «

active », accompagnée évidemment d’une paupérisation dramatique d’une part croissante

au fil du temps de cette population retraitée.

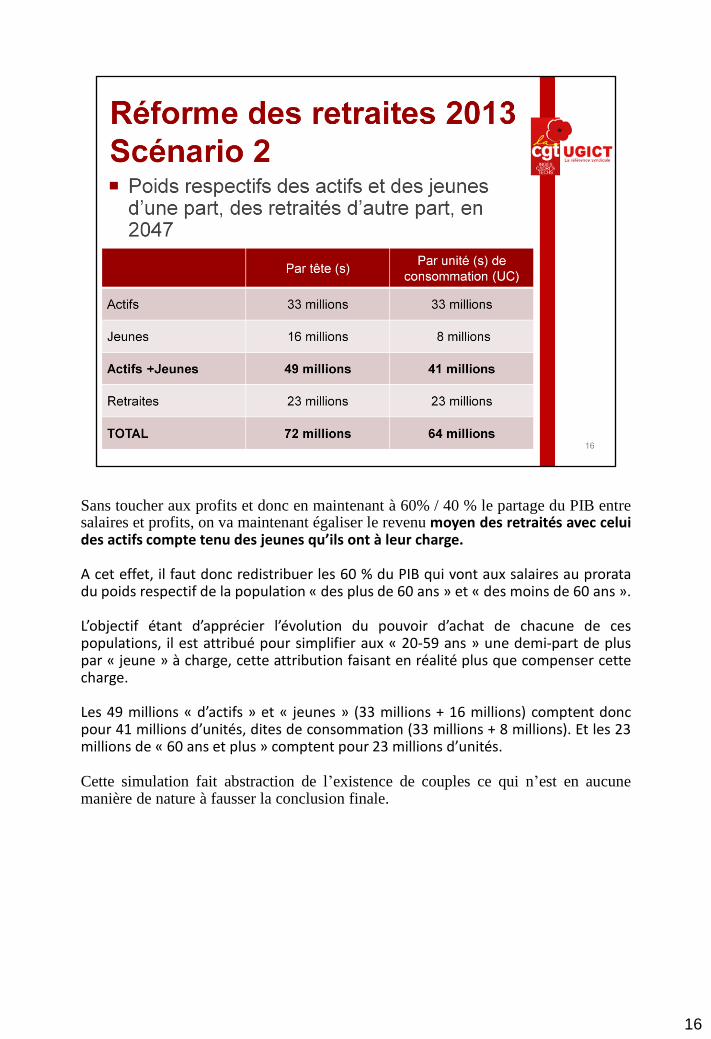

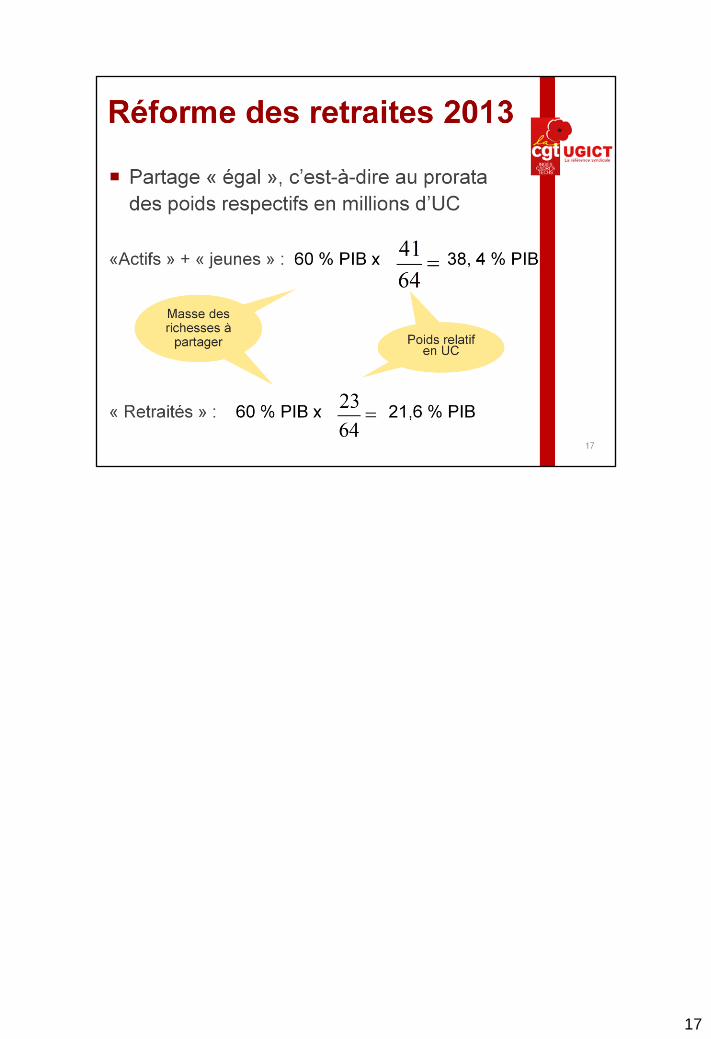

Sans toucher aux profits et donc en maintenant à 60% / 40 % le partage du PIB entre salaires et profits, on va maintenant égaliser le revenu moyen des retraités avec celui des actifs compte tenu des jeunes qu’ils ont à leur charge. A cet effet, il faut donc redistribuer les 60 % du PIB qui vont aux salaires au prorata du poids respectif de la population « des plus de 60 ans » et « des moins de 60 ans ». L’objectif étant d’apprécier l’évolution du pouvoir d’achat de chacune de ces populations, il est attribué pour simplifier aux « 20-59 ans » une demi-part de plus par « jeune » à charge, cette attribution faisant en réalité plus que compenser cette charge. Les 49 millions « d’actifs » et « jeunes » (33 millions + 16 millions) comptent donc pour 41 millions d’unités, dites de consommation (33 millions + 8 millions). Et les 23 millions de « 60 ans et plus » comptent pour 23 millions d’unités. Cette simulation fait abstraction de l’existence de couples ce qui n’est en aucune manière de nature à fausser la conclusion finale.

16

17

18

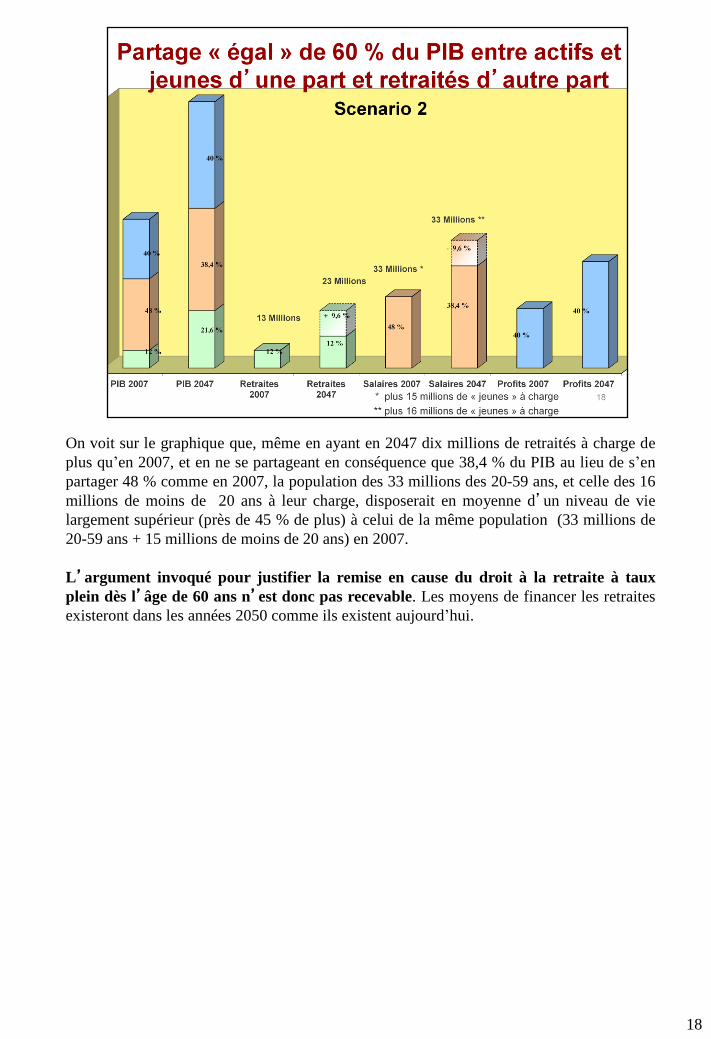

On voit sur le graphique que, même en ayant en 2047 dix millions de retraités à charge de

plus qu’en 2007, et en ne se partageant en conséquence que 38,4 % du PIB au lieu de s’en

partager 48 % comme en 2007, la population des 33 millions des 20-59 ans, et celle des 16

millions de moins de 20 ans à leur charge, disposerait en moyenne d’un niveau de vie

largement supérieur (près de 45 % de plus) à celui de la même population (33 millions de

20-59 ans + 15 millions de moins de 20 ans) en 2007.

L’argument invoqué pour justifier la remise en cause du droit à la retraite à taux

plein dès l’âge de 60 ans n’est donc pas recevable. Les moyens de financer les retraites

existeront dans les années 2050 comme ils existent aujourd’hui.

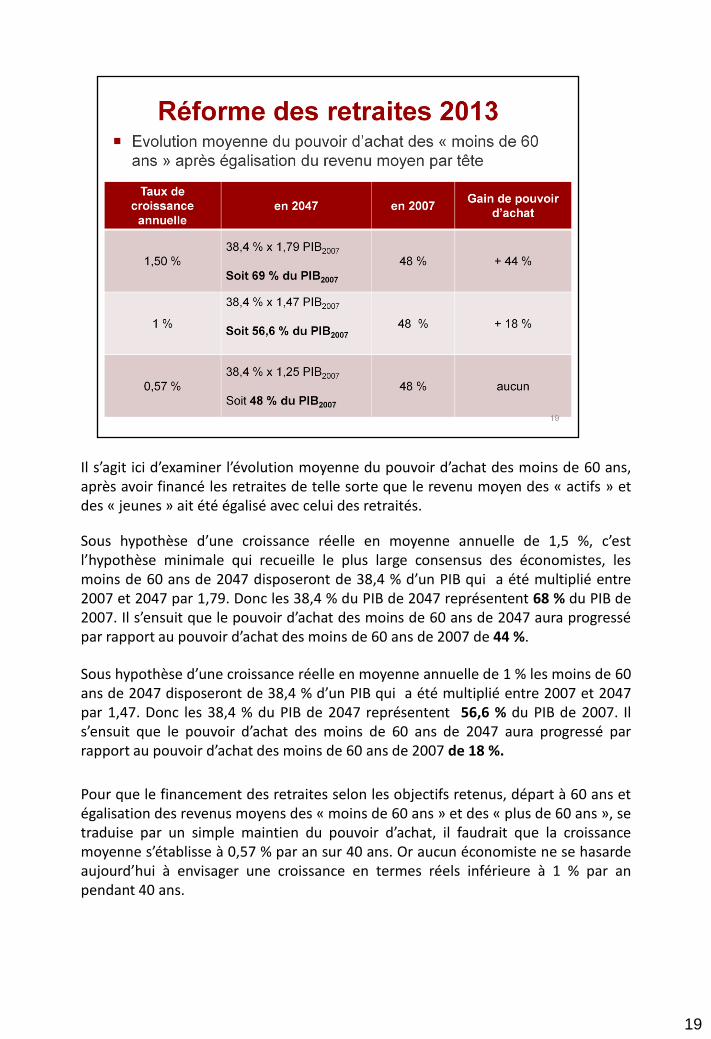

Il s’agit ici d’examiner l’évolution moyenne du pouvoir d’achat des moins de 60 ans, après avoir financé les retraites de telle sorte que le revenu moyen des « actifs » et des « jeunes » ait été égalisé avec celui des retraités.

Sous hypothèse d’une croissance réelle en moyenne annuelle de 1,5 %, c’est l’hypothèse minimale qui recueille le plus large consensus des économistes, les moins de 60 ans de 2047 disposeront de 38,4 % d’un PIB qui a été multiplié entre 2007 et 2047 par 1,79. Donc les 38,4 % du PIB de 2047 représentent 68 % du PIB de 2007. Il s’ensuit que le pouvoir d’achat des moins de 60 ans de 2047 aura progressé par rapport au pouvoir d’achat des moins de 60 ans de 2007 de 44 %.

Sous hypothèse d’une croissance réelle en moyenne annuelle de 1 % les moins de 60 ans de 2047 disposeront de 38,4 % d’un PIB qui a été multiplié entre 2007 et 2047 par 1,47. Donc les 38,4 % du PIB de 2047 représentent 56,6 % du PIB de 2007. Il s’ensuit que le pouvoir d’achat des moins de 60 ans de 2047 aura progressé par rapport au pouvoir d’achat des moins de 60 ans de 2007 de 18 %.

Pour que le financement des retraites selon les objectifs retenus, départ à 60 ans et égalisation des revenus moyens des « moins de 60 ans » et des « plus de 60 ans », se traduise par un simple maintien du pouvoir d’achat, il faudrait que la croissance moyenne s’établisse à 0,57 % par an sur 40 ans. Or aucun économiste ne se hasarde aujourd’hui à envisager une croissance en termes réels inférieure à 1 % par an pendant 40 ans.

19

Ainsi, même en exagérant le besoin de financement, même en ne mettant à contribution que les salariés, et donc sans contribution aucune des entreprises, on voit que les évolutions démographiques n’interdisent en aucune manière le financement des retraites.

20

Au cas où vous ne l’auriez pas deviné, la première citation est de François Hollande, la seconde de Nicolas Sarkozy.

21

22

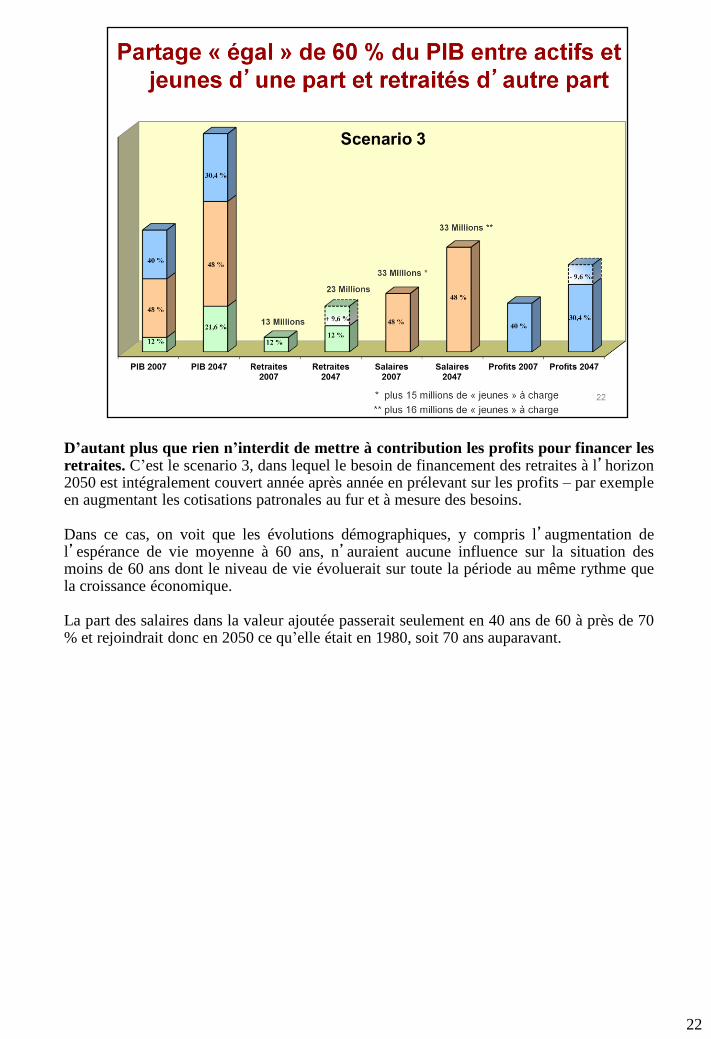

D’autant plus que rien n’interdit de mettre à contribution les profits pour financer les retraites. C’est le scenario 3, dans lequel le besoin de financement des retraites à l’horizon 2050 est intégralement couvert année après année en prélevant sur les profits – par exemple en augmentant les cotisations patronales au fur et à mesure des besoins. Dans ce cas, on voit que les évolutions démographiques, y compris l’augmentation de l’espérance de vie moyenne à 60 ans, n’auraient aucune influence sur la situation des moins de 60 ans dont le niveau de vie évoluerait sur toute la période au même rythme que la croissance économique. La part des salaires dans la valeur ajoutée passerait seulement en 40 ans de 60 à près de 70 % et rejoindrait donc en 2050 ce qu’elle était en 1980, soit 70 ans auparavant.

23

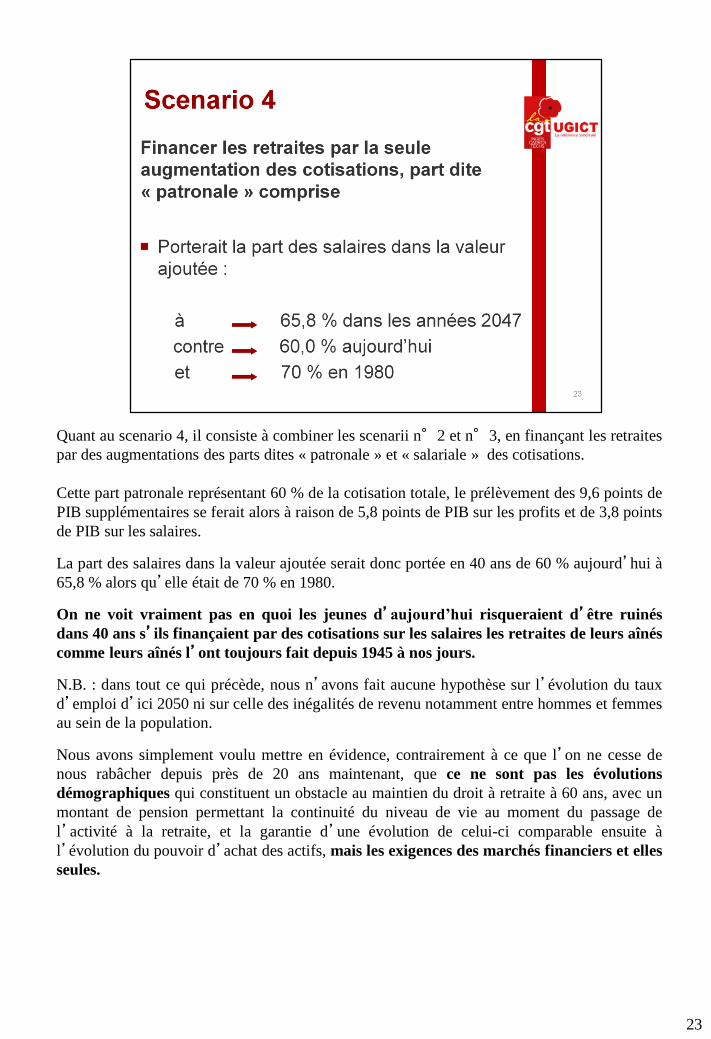

Quant au scenario 4, il consiste à combiner les scenarii n°2 et n°3, en finançant les retraites

par des augmentations des parts dites « patronale » et « salariale » des cotisations.

Cette part patronale représentant 60 % de la cotisation totale, le prélèvement des 9,6 points de

PIB supplémentaires se ferait alors à raison de 5,8 points de PIB sur les profits et de 3,8 points

de PIB sur les salaires.

La part des salaires dans la valeur ajoutée serait donc portée en 40 ans de 60 % aujourd’hui à

65,8 % alors qu’elle était de 70 % en 1980.

On ne voit vraiment pas en quoi les jeunes d’aujourd’hui risqueraient d’être ruinés

dans 40 ans s’ils finançaient par des cotisations sur les salaires les retraites de leurs aînés

comme leurs aînés l’ont toujours fait depuis 1945 à nos jours.

N.B. : dans tout ce qui précède, nous n’avons fait aucune hypothèse sur l’évolution du taux

d’emploi d’ici 2050 ni sur celle des inégalités de revenu notamment entre hommes et femmes

au sein de la population.

Nous avons simplement voulu mettre en évidence, contrairement à ce que l’on ne cesse de

nous rabâcher depuis près de 20 ans maintenant, que ce ne sont pas les évolutions

démographiques qui constituent un obstacle au maintien du droit à retraite à 60 ans, avec un

montant de pension permettant la continuité du niveau de vie au moment du passage de

l’activité à la retraite, et la garantie d’une évolution de celui-ci comparable ensuite à

l’évolution du pouvoir d’achat des actifs, mais les exigences des marchés financiers et elles

seules.

Qui peut le plus peut le moins !

S’il est possible d’égaliser en moyenne le revenu des retraités avec celui des actifs et des jeunes qu’ils ont à leur charge tout en préservant de significatives augmentations du pouvoir d’achat des actifs, il est a fortiori possible de financer les propositions de la CGT.

Il est donc réaliste et conforme aux aspirations des citoyens de rétablir un droit à retraite ouvert dès 60 ans avec une pension représentant au minimum 75 % de la rémunération, et qui ne pourra être inférieure au SMIC net, sans autre condition que d’avoir une carrière complète.

Une carrière sera reconnue « complète » si elle ne comporte avant 60 ans que des périodes d’études ou de formation (sont donc prises en compte toutes les années d’étude accomplies au sortir du secondaire), des périodes d’activité ou d’inactivité forcée (recherche d’un premier emploi, travail à temps partiel non choisi, chômage, maladie, invalidité, maternité, etc.).

Le financement de ces droits requiert un effort moindre que celui chiffré dans la démonstration qui a précédé (égalisation des revenus entre retraités et actifs compte tenu des jeunes à la charge de ces derniers). Il s’accompagnera donc de hausses encore plus importantes du pouvoir d’achat des actifs que celles qui ont été chiffrées selon des hypothèses de surcroît minimales de croissance.

24

25