Embed Size (px)

Citation preview

REVUE BANQUE

CLUB BANQUE DU 5 JUILLET 2016

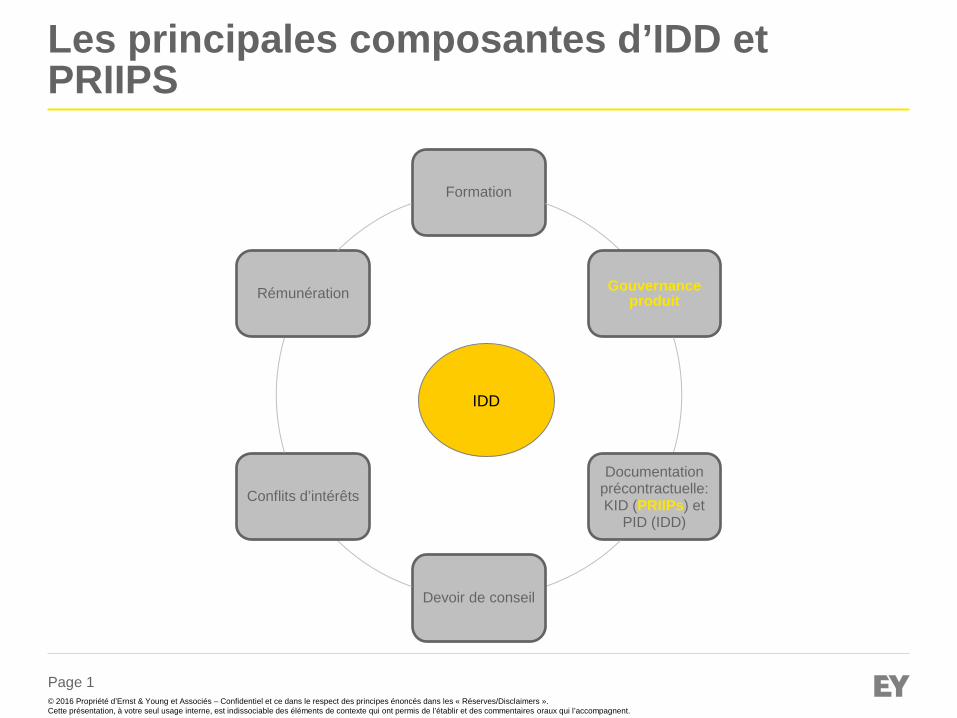

Protection de la clientèle : les grands chantiers

Président de séance : Marie-Agnès NICOLET, présidente fondatrice, Regulation Partners Questionnaire protection de la clientèle, directive immobilier… les nouveaux chantiers structurants de la fonction conformité Marie-Agnès NICOLET, présidente fondatrice, Regulation Partners Les attentes du superviseur en matière de protection de la clientèle Mark BÉGUERY, adjoint au directeur du contrôle des pratiques commerciales, ACPR Protection de la clientèle : quelles priorités ? Quelles difficultés de mise en place ? Quel impact sur les organisations ? Pascale PARQUET, directeur conformité et sécurité groupe, BPCE La révolution européenne de la protection de la clientèle : IDD et PRIIPs Pauline de CHATILLON, directrice associée, en charge de la réglementation banque et assurance, Services financiers, EY

La société Téléscribe a rédigé ce compte rendu. Pour faire appel à ses services : www.telescribe.fr

Revue Banque – Club banque du 5 juillet 2016 2

Table des matières

QUESTIONNAIRE PROTECTION DE LA CLIENTELE, DIRECTIVE IMMOBILIER… LES NOUVEAUX CHANTIERS STRUCTURANTS DE LA FONCTION CONFORMITE 4

LES ATTENTES DU SUPERVISEUR EN MATIERE DE PROTECTION DE LA CLIENTELE 10

PROTECTION DE LA CLIENTELE : QUELLES PRIORITES ? QUELLES DIFFICULTES DE MISE EN PLACE ? QUEL IMPACT SUR LES ORGANISATIONS ? 16

LA REVOLUTION EUROPEENNE DE LA PROTECTION DE LA CLIENTELE : IDD ET PRIIPS 22

QUESTIONS/REPONSES 27

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 3

Introduction Mme Marie-Agnès NICOLET Merci de votre présence nombreuse à cette conférence dédiée aux pratiques commerciales et à la protection de la clientèle, un grand sujet pour les Directions de la Conformité comme pour les superviseurs et évidemment pour les cabinets de conseil comme le nôtre. Mon exposé comprendra quelques rappels et points-clés du calendrier de la protection de la clientèle, avec deux focus sur le questionnaire « Protection clientèle » et sur les apports de la nouvelle directive Immobilier. Mark BÉGUERY, qui est adjoint au Directeur du Contrôle des pratiques commerciales à l’ACPR évoquera les attentes du superviseur en la matière. Il nous dira notamment à quoi servent toutes ces données envoyées par les établissements. Pascale PARQUET, directeur Conformité et Sécurité Groupe BPCE abordera la question des enjeux opérationnels, avec un retour d’expérience sur la manière dont un grand établissement bancaire généraliste met en place ces sujets. Quelles sont les difficultés de mise en place ? Quels sont les impacts sur les organisations ? Nous terminerons avec Pauline de CHATILLON, Directrice associée, en charge de la réglementation banque et assurance chez EY, qui s’exprimera sur IDD PRIIPs, des sujets qui viennent de l’Europe. Je ne me suis pas présentée, mais pour ceux qui ne me connaîtraient pas, je suis présidente fondatrice de Regulation Partners, un cabinet de conseil en réglementation et gestion de risques, dont vous trouverez quelques éléments de présentation dans vos dossiers.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 4

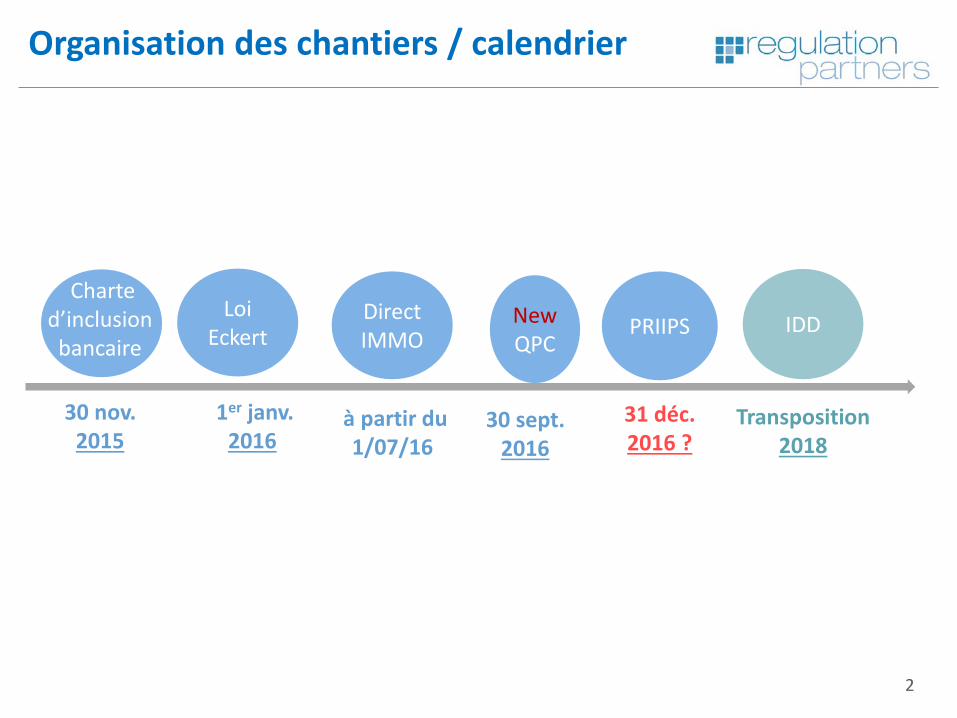

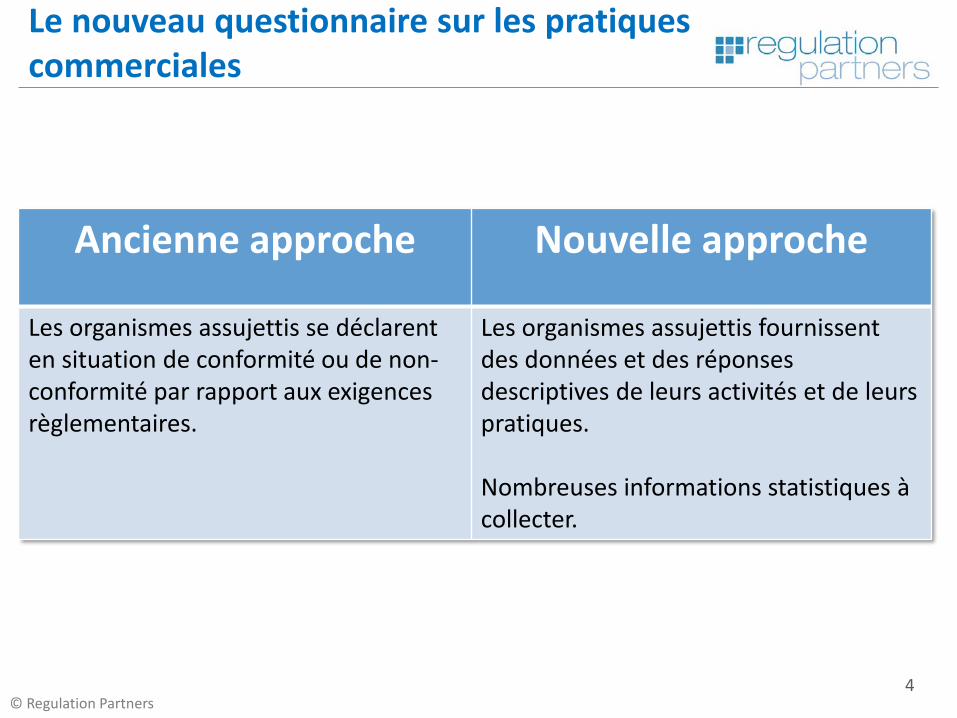

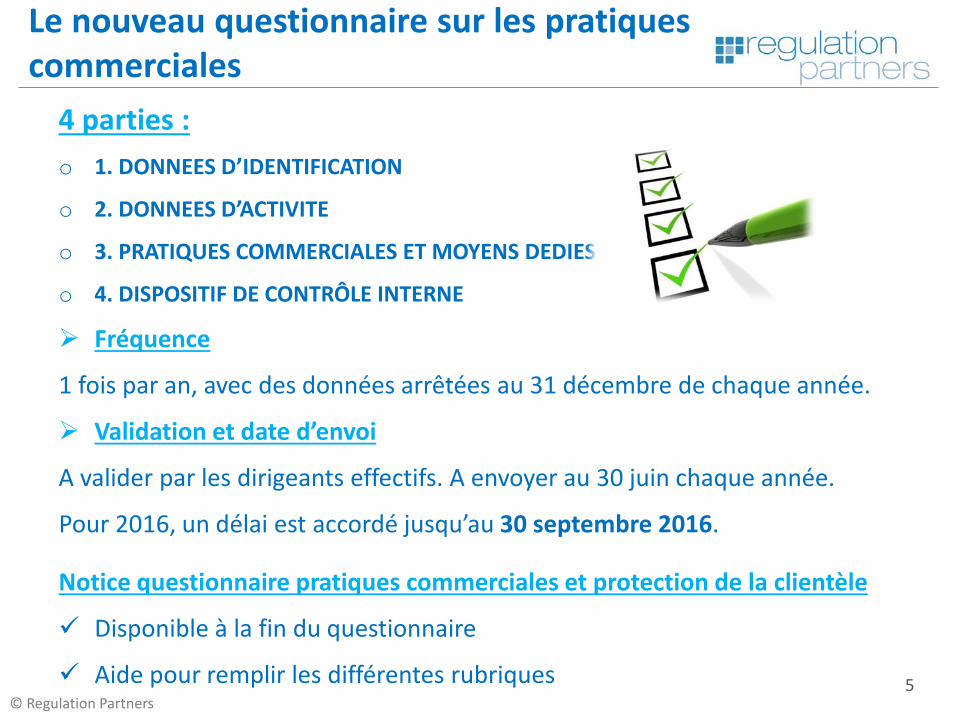

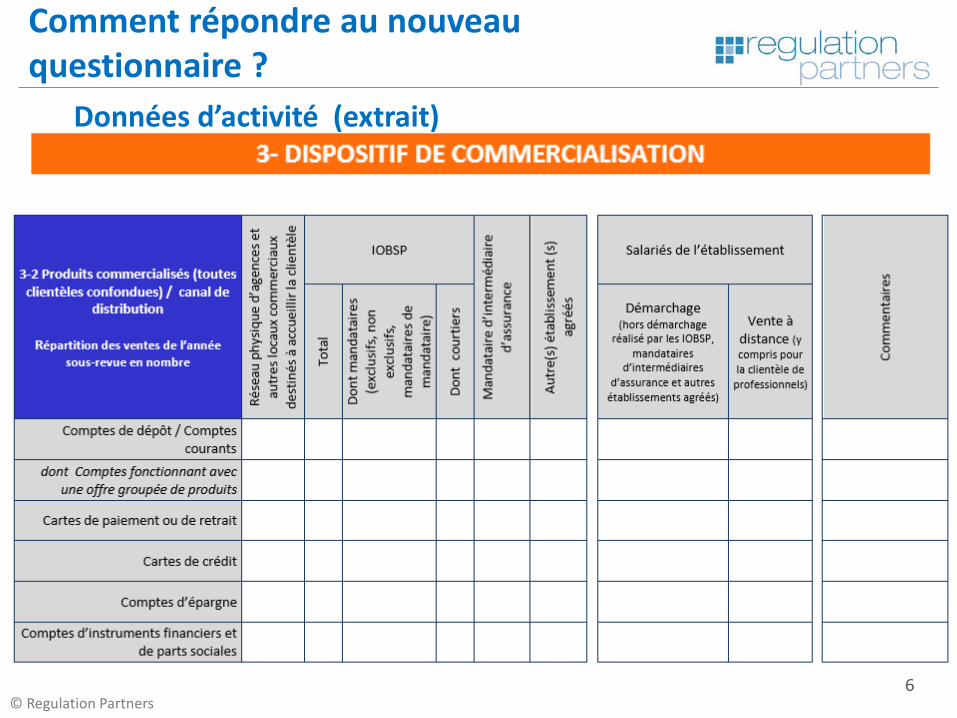

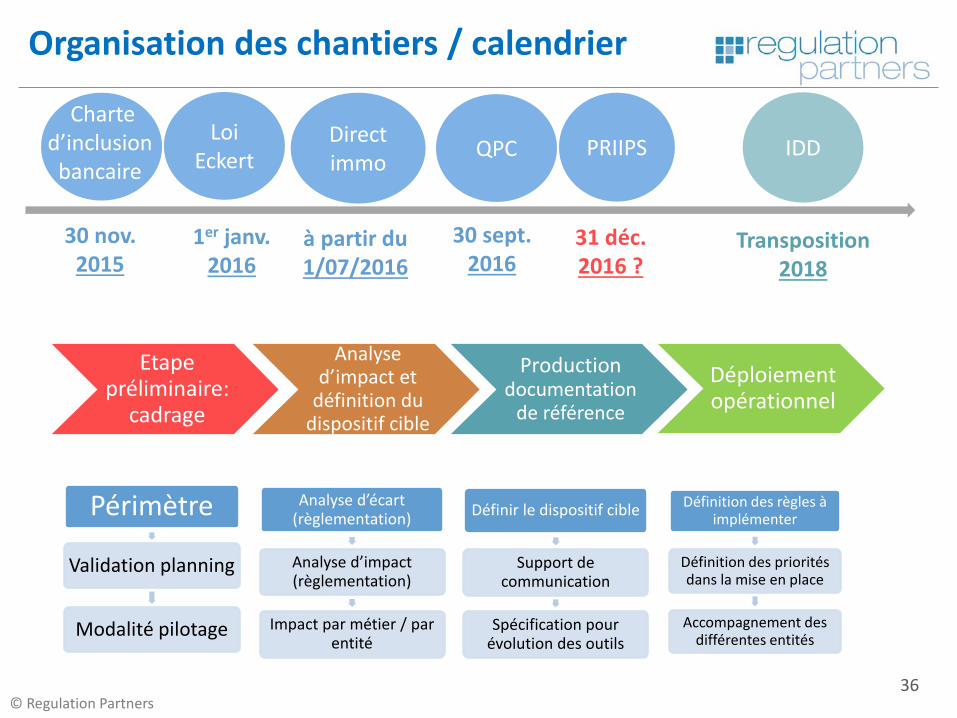

Questionnaire protection de la clientèle, directive immobilier… les nouveaux chantiers structurants de la fonction Conformité Mme Marie-Agnès NICOLET Le planning projeté prouve que 2016 représente véritablement l’année de la protection clientèle puisqu’après les éléments sur l’inclusion bancaire qui sont à mettre en place depuis la fin de l’année 2015 et la loi Eckert, dont nous parlerons et qui s’est mise en place depuis le 1er janvier 2016, la directive Immobilier engendrera des impacts significatifs pour les établissements prêteurs. En termes de calendrier, vous avez peut-être déjà lu le nouveau QPC si vous avez tenté de répondre aux questions. Nous disposons de davantage de données à remonter cette année. Dans les échéances à venir, PRIIPs et IDD sont à prendre en compte, la date de mise en place de PRIIP’S au 31 décembre 2016 n’étant pour l’instant pas décalée. IDD est un peu plus lointain, mais son échéance ne doit pas être perdue de vue. Ce planning, qui paraît effectivement assez chargé comprend en particulier le nouveau questionnaire sur les pratiques commerciales, qui doit être mis en œuvre pour le 30 septembre 2016. Vous avez encore l’été pour vous y mettre si vous n’avez pas commencé. Nous évoquerons aussi la transposition de la directive sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel. Évidemment, vous avez pris connaissance du nouveau questionnaire. Par rapport à une ancienne approche dans laquelle les organismes assujettis se déclaraient en situation de conformité ou non au regard de certaines exigences réglementaires, la nouveauté de cette année est la fourniture de nombreuses données et d’informations à collecter (statistiques, éléments quantitatifs), qui sont de différentes natures et segmentées si bien que les établissements n’ont pas forcément les informations de manière directe dans les systèmes. S’agissant des éléments de la structure du questionnaire, il y a quatre parties : données d’identification, d’activité, des éléments sur les pratiques commerciales et sur le dispositif de contrôle interne, avec là encore des questions complémentaires par rapport à ce que nous avions l’an passé. Avant, vous deviez le faire approuver par votre conseil d’administration ou de surveillance. Désormais, ce rôle incombe à vos dirigeants effectifs, évitant peut-être la tenue d’une réunion supplémentaire du conseil, ce qui est une bonne nouvelle. Vous bénéficiez également de trois mois de plus, en raison du nombre plus important de données. La moins bonne nouvelle est que le nombre de données est plus important, mais l’ACPR a prévu une notice intéressante et une FAQ, qui permet de répondre à toutes les questions, en plus de celles qui seront indiquées aujourd’hui par le représentant de l’ACPR. Pour les données d’activité, j’ai pris quelques extraits et non pas l’ensemble du questionnaire, ce qui aurait demandé beaucoup de temps. Vous observez que sur la répartition des ventes de l’année que vous devez segmenter en types de produits et de canaux de commercialisation, les établissements devront trouver ces données au niveau le plus approprié (en général les Directions commerciales). La segmentation n’est pas forcément simple à récupérer. L’autre type d’information concerne les revenus. Là aussi, les revenus bruts perçus (frais, intérêts et commissions au cours

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 5

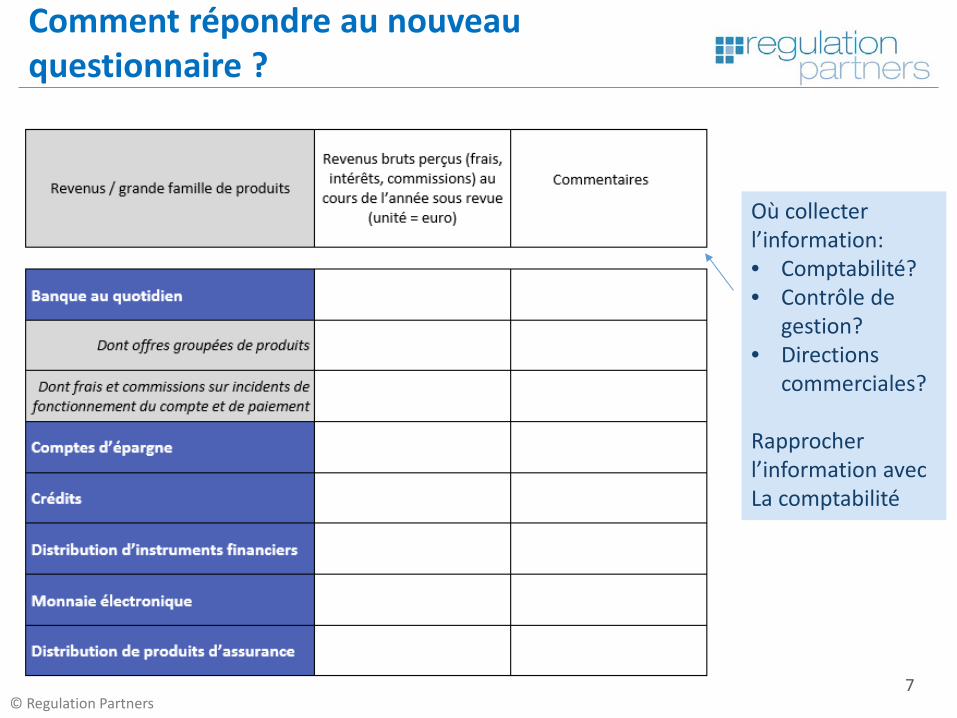

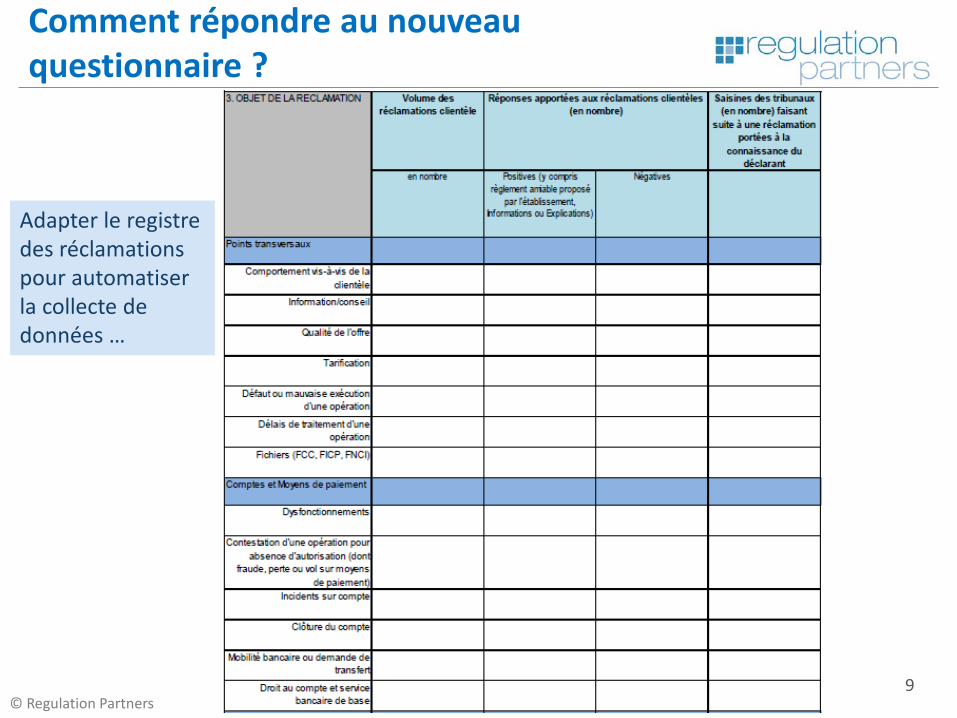

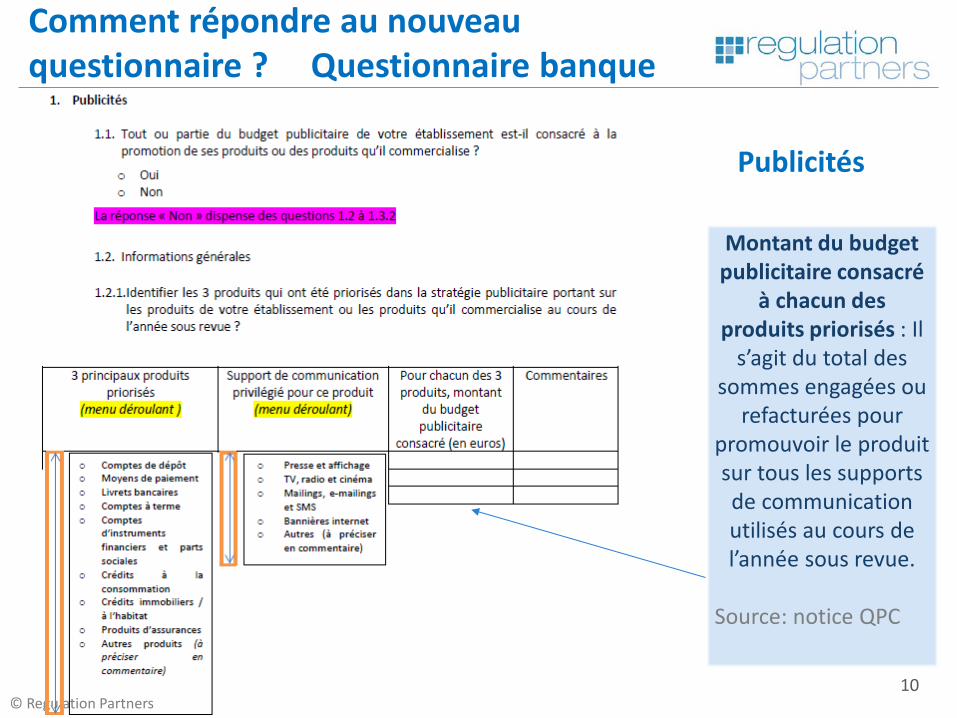

de l’année) sont segmentés selon les différentes sources de revenus et donc les différents produits. Nous nous posons immédiatement certaines questions. Où collecter l’information ? Est-ce auprès du contrôle de gestion, de la Direction commerciale ? Il ne faut pas oublier de rapprocher l’information de la comptabilité, ce qui peut servir le cas échéant, au moins de manière consolidée. Des questions se sont posées pour les fonctions Conformité. Il s’agit d’abord de trouver les sources les plus adéquates d’informations. Ce questionnaire n’est pas un document que la Conformité peut compléter seule. Des entrepôts de données devront certainement être consultés. Il y a également d’autres fonctions, comme le contrôle de gestion, la Direction commerciale, la comptabilité qu’il faudra intégrer dans la démarche. Il est nécessaire de collecter des données de nature différente auprès de différentes Directions et sources d’informations, exigeant de mettre en place une organisation en mode projet. Si vous n’avez pas commencé, faites-le assez vite et n’hésitez pas à faire appel à nous. L’autre exemple est relatif aux réclamations clientèle. Sur ce point, nous disposions déjà plusieurs onglets l’année dernière. Aujourd’hui, nous avons une dimension complémentaire. La segmentation sur ce volume des réclamations, avec des données sur les réponses positives ou négatives ou les saisines des tribunaux, est organisée par types de produits (comptes et moyens de paiement) et types de dysfonctionnements (contestation d’une opération pour absence d’autorisation, dont fraude, perte ou vol sur moyens de paiement, incident sur compte, clôture du compte). La tâche sera difficile cette année puisque si le registre des réclamations ne fait pas apparaître cette segmentation, il faudra analyser unitairement les réclamations traitées en 2015 pour les replacer dans les bonnes cases du QPC. L’année prochaine, une automatisation plus importante pourrait être mise en œuvre, ce qui nécessitera de mettre en place une segmentation adéquate du registre, souvent informatique, de réclamations de manière à collecter plus automatiquement ces informations. Le QPC présente également des informations intéressantes sur la publicité, comme le montant du budget consacré à chacun des produits priorisés, c’est-à-dire le total des sommes engagées ou refacturées pour promouvoir le produit sur tous les supports de communication utilisés au cours de l’année sous revue. Il s’agit d’identifier la publicité générale et celle qui s’entend par produit, essayer de distinguer les montants publicitaires. Nous voyons que les Directions de la communication seront également mises à contribution. L’autre élément intéressant est la formation, avec une explicitation de la notice de ce que l’on appelle « personnel en contact avec la clientèle ». Cela permet de donner des informations sur la formation initiale des personnels. Nous avions déjà des questions un peu de ce type l'année dernière. Il faut aussi savoir quels thèmes de protection de la clientèle ont été traités dans le cadre des formations mais aussi le nom du module, la durée consacrée au thème, la part du personnel en contact avec la clientèle qui a été formée. Vous voyez que les informations sont quand même assez précises.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 6

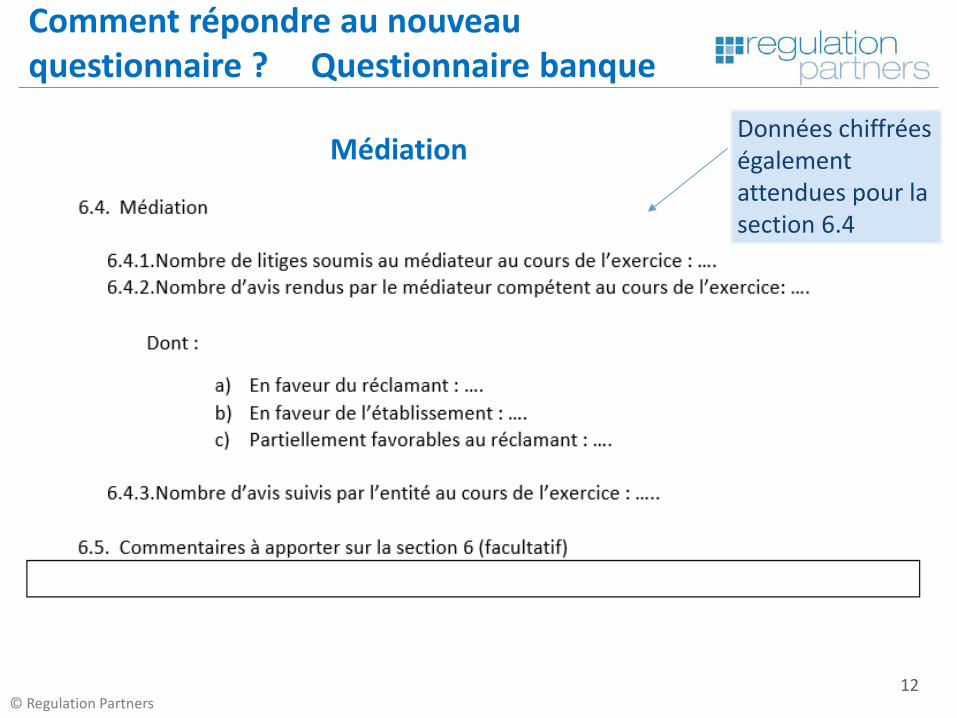

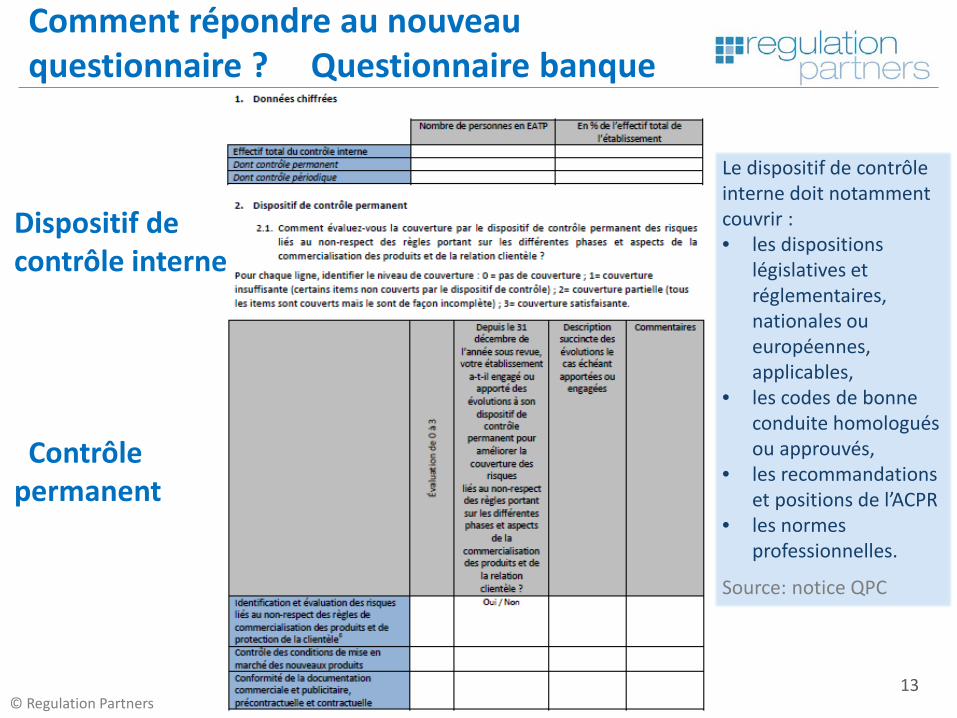

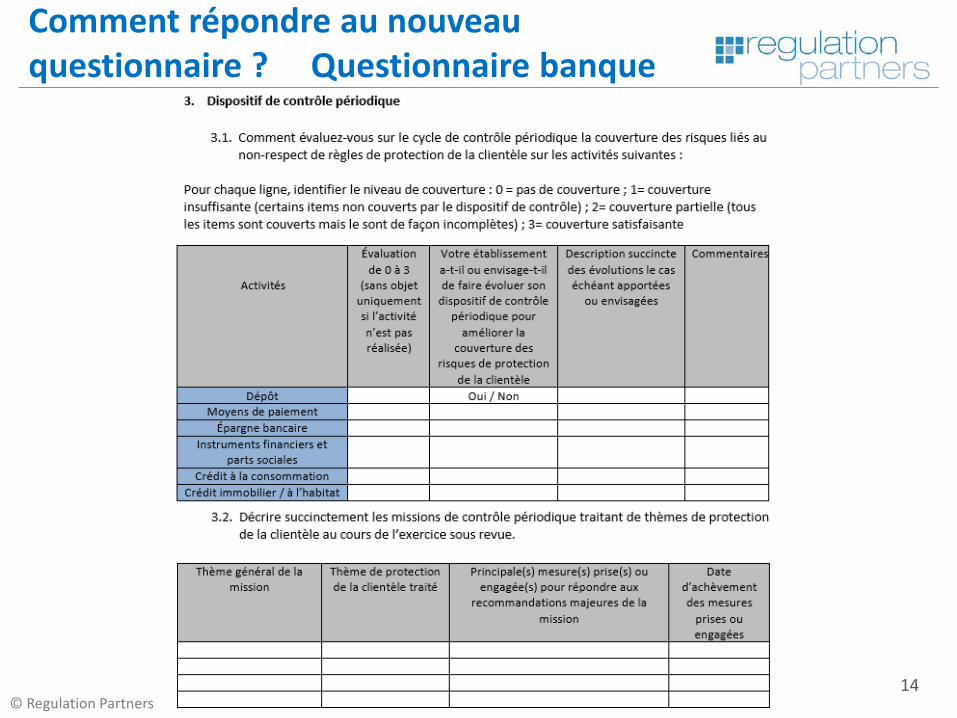

Enfin, ce sont des éléments sur la médiation, comme le nombre de litiges soumis au médiateur, le nombre d’avis rendus par ce dernier en faveur du réclamant ou de l’établissement, etc. Sur les dispositions liées au contrôle interne, des éléments complémentaires sont prévus, notamment une nouveauté cette année, reposant sur une auto-évaluation de la couverture du dispositif sur le contrôle perdant, que vous allez coter de zéro à trois et dont on vous précise qu’il doit bien couvrir les dispositions législatives et réglementaires nationales ou européennes applicables. Ce sont aussi les codes de bonne conduite homologués ou approuvés, mais aussi la soft law (recommandations et positions de l’ACPR) et les normes professionnelles. Cela vous donne une idée vous permettant de revoir vos plans de contrôle permanents en étant sûr qu’ils sont bien compris. Le contrôle périodique n’est évidemment pas oublié puisqu’on lui demande d’évaluer sa couverture des sujets de protection de la clientèle avec, de la même manière, le thème général de mission, celui de la protection de clientèle traitée, les principales mesures pour répondre aux recommandations majeures de la mission. Cela vous rappelle peut-être ce que vous avez écrit sur le contrôle périodique dans le rapport annuel sur le contrôle interne. Il serait intéressant de voir si ce que vous répondez dans le QPC est cohérent avec les informations données dans le cadre du rapport annuel sur le contrôle interne. Vous pouvez également vous dire que répondre à ce questionnaire vous prépare à répondre plus aisément à d’autres projets à venir. Dans le cadre du questionnaire testant la compréhension des caractéristiques et des risques attachés aux supports d’investissement lors des distributions de produits d’assurance, vous vous préparez à la directive sur la distribution des produits d’assurance qui prévoit, avant la conclusion d’un contrat, que le distributeur de produits précise, sur la base des informations obtenues auprès du client, les exigences et les besoins de ce client et fournit au client des informations objectives sur le produit d’assurance sous une forme compréhensible. Cs éléments figuraient déjà dans le Code des assurances et des recommandations ACPR sur le sujet. Sur le questionnaire Assurance, dans le cadre de la rémunération des personnels salariés chargés de la commercialisation des produits, on vous pose quelques questions indiscrètes : les objectifs de commercialisation annuels ou ponctuels à atteindre par les personnels chargés de la commercialisation intègrent-ils des critères qualitatifs de respect des règles de protection de la clientèle ? Ce serait très bien. Voilà quand même un outil magique pour la fonction de Conformité quand elle pourra dire que c’est maintenant presque obligatoire. Cela vous permet de vous préparer à la directive sur la distribution d’assurance, qui prévoit que les États membres veillent à ce que les distributeurs de produits ne soient pas rémunérés ou ne rémunèrent pas ni n’évaluent les performances de leur personnel d’une façon qui aille à l’encontre de leur obligation d’agir au mieux des intérêts de leurs clients. C’est effectivement un peu nouveau. Dans la distribution des produits financiers, nous l’avions déjà, mais nous assistons à une sorte de « mifidisation » de la distribution des produits d’assurance.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 7

Sur ce premier focus, quels sont les enjeux ? - C’est d’abord identifier les données disponibles sur 2015. Parfois, certaines

données seront lacunaires et les établissements ne s’en cachent pas forcément. Nous aurons l’avis de Pascale tout à l’heure sur ce sujet.

- Mettre en place des analyses de cohérence entre les différentes sources de données. Peut-être avez-vous déjà livré ces informations dans d’autres reportings. Il serait quand même de bon ton de délivrer des informations cohérentes.

- Identifier les Directions concernées, au-delà de la fonction de Conformité : Direction commerciale, contrôle de gestion, comptabilité, contrôle permanent, périodique, mais également la communication.

- Mettre en place un dispositif pérenne qui permette d’automatiser la collecte. Cette année, cela sera un peu « sauve qui peut » mais, l’année prochaine, nous essaierons de faire en sorte que les informations dans le système soient intégrées dès la saisie d’un contrat, d’un crédit, d’une réclamation - vous avez vu le degré de granularité – pour pouvoir automatiser au maximum cette collecte de données.

- Trouver les points de convergence avec les autres sujets de Conformité. Cela vous permettra de faire passer plus facilement les budgets auprès de vos Directions générales.

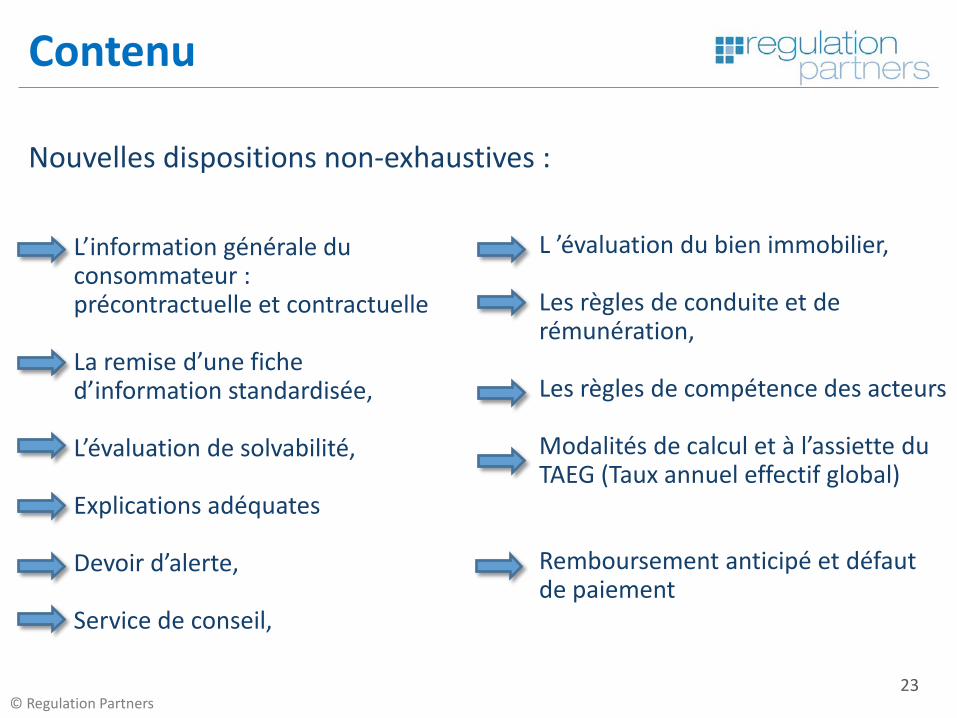

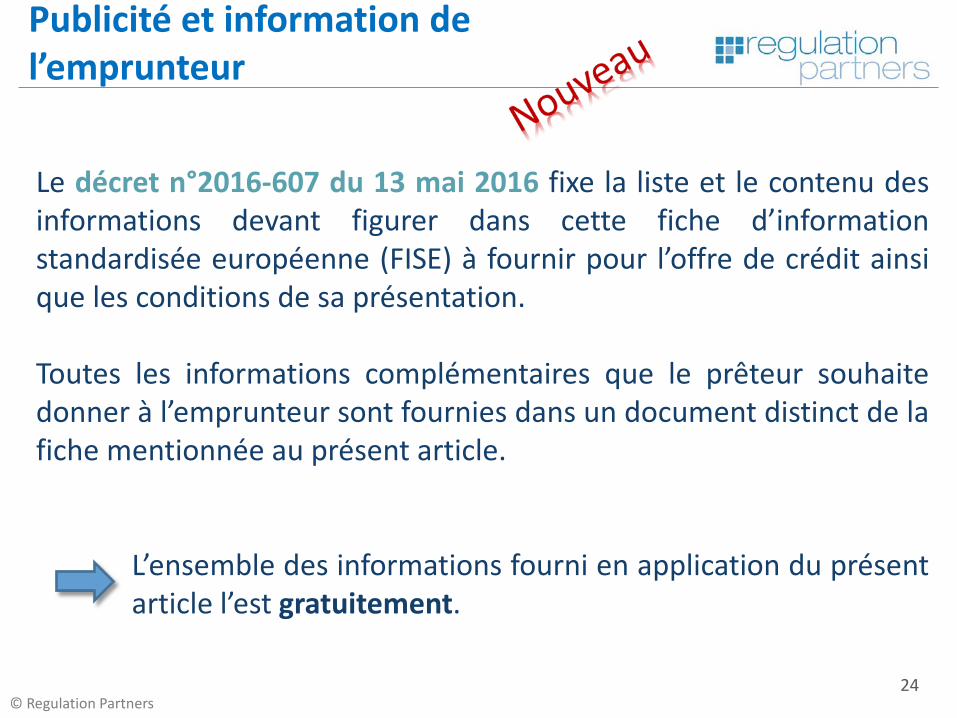

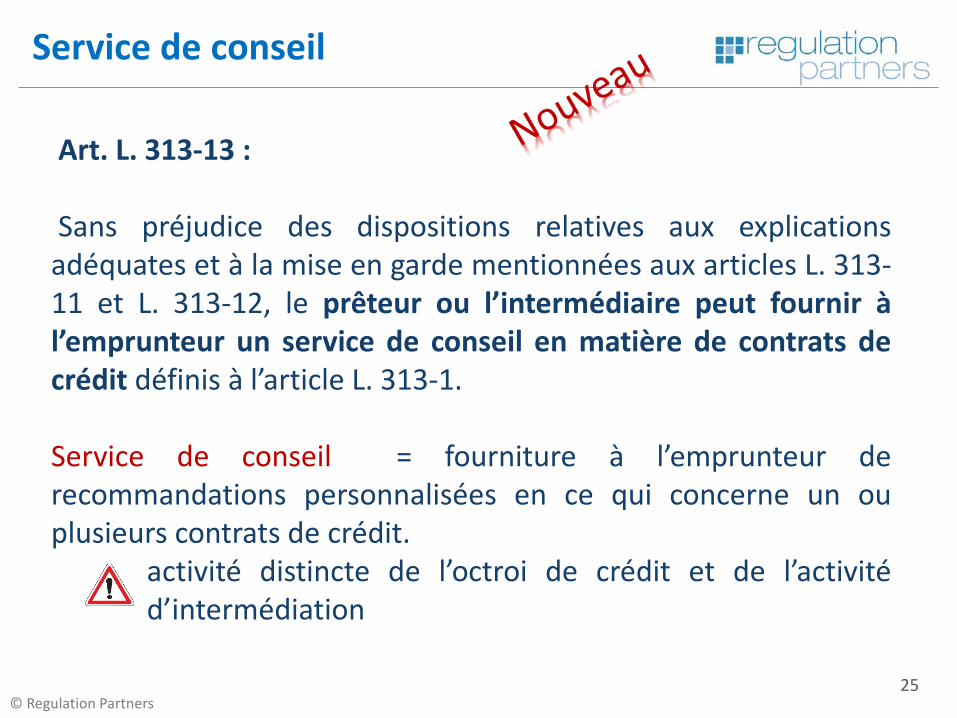

Le deuxième focus concerne la transposition de la directive Immobilier, hypothécaire. Je ne vais pas être trop longue sur le sujet, mais quelques points sont importants, d’autant que la mise en place commence à partir du 1er juillet. Il y aura des échéances en octobre et en mars de l’année prochaine. Nous avons effectivement une mise en place progressive de cette directive, qui est transposée par l’ordonnance 2016-351 du 25 mars, par des décrets, des arrêtés dont certains sont sortis très récemment, surtout dans le cadre de la formation. Je vais peut-être m’appesantir ce soir, car vous êtes majoritairement dans la salle des établissements prêteurs et non des IOBSP, sur les implications, pour les établissements de crédit ou sociétés de financement même si les intermédiaires de crédit sont également touchés par la réforme. Dans les nouvelles dispositions, de manière synthétique mais non exhaustive, nous avons des éléments sur l’information générale du consommateur, notamment cette information précontractuelle et contractuelle au travers de la remise d’une fiche d’information standardisée. Nous nous occupions déjà de l’évaluation de la solvabilité de l’emprunteur. Il faut également mentionner la notion d’explication adéquate et de devoir d’alerte, un nouveau service de conseil et de conseil indépendant qui influera sur les métiers de l’intermédiaire, l’évaluation du bien immobilier, les règles de conduite et de rémunération, les modifications dans le calcul du TAEG. Ce sont les sujets importants, mais rassurez-vous, nous n’allons pas tout détailler ce soir. Le décret 2016 607 du 13 mai a fixé la liste et le contenu des informations qui figurent dans cette fiche, qui sera à fournir. L’annexe est très bien faite, avec l’ensemble des données. Ces informations devront être gratuites et cela rependra finalement, conceptuellement ce qui existait déjà pour le crédit à la consommation. L’autre sujet qui mérite d’être évoqué, même rapidement, est celui du service de conseil, qui fait son apparition. C’est la fourniture à l’emprunteur de recommandations personnalisées en ce qui concerne un ou plusieurs contrats de

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 8

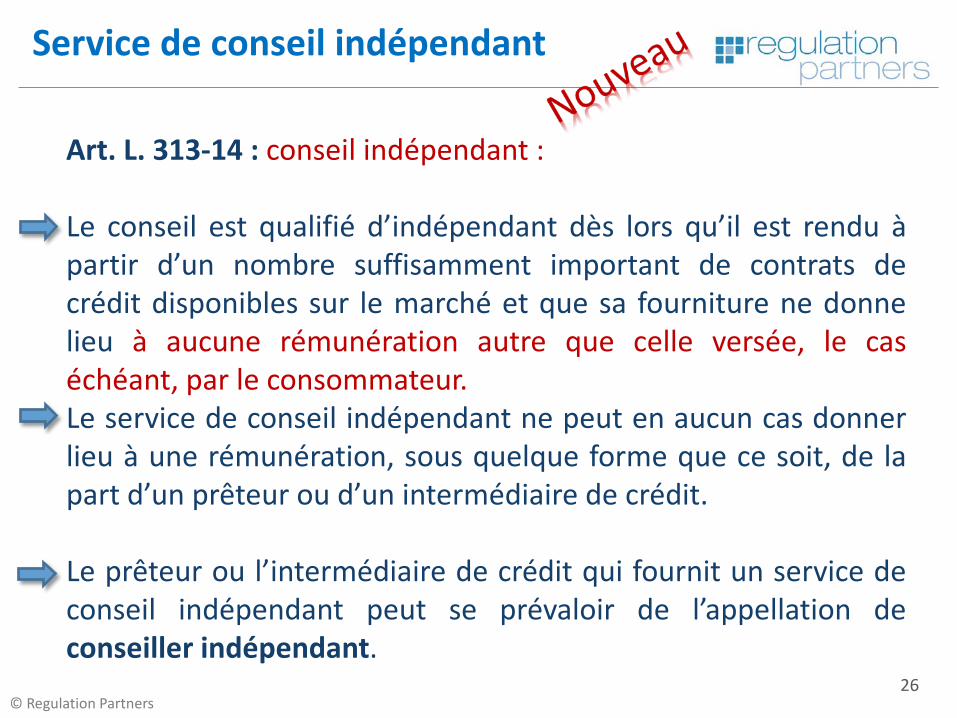

crédit. Lorsque nous parlons par exemple des intermédiaires courtiers, nous nous disons que leur travail le prévoit déjà. Ce service de conseil est accompagné d’un service un peu différent, qui est celui de conseil indépendant. Le conseil est qualifié d’indépendant dès lors qu’il est rendu à partir d’un nombre suffisamment important de contrats de crédit disponibles sur le marché et que sa fourniture ne donne lieu à aucune rémunération autre que celle versée le cas échéant par le consommateur. Cela signifie effectivement que les intermédiaires en crédit sont rémunérés par les banques. Il ne peut pas être utilisé, et cela concerne les banques et les intermédiaires, s’il se déclare vis-à-vis du client comme étant conseil indépendant. La banque ne pourra pas le rémunérer. Il pourra être rémunéré, ce qui n’était pas possible auparavant, pour le simple service de conseil qu’il fournit, c’est-à-dire même si le client décide de contracter un crédit ailleurs. Ce point constitue une contrainte pour les intermédiaires, doit être regardé par les prêteurs et, en même temps, représente peut-être une source d’opportunité pour certains. L’autre point qui intéressera les intermédiaires qui font de la consolidation de crédits et les prêteurs est que toute opération de regroupement de crédits, garantie par une hypothèque ou une sûreté comparable, va être soumise aux mêmes dispositions, qui sont celles du crédit immobilier. Une directive européenne autorise des avantages. Les IOBSP étaient dans un statut local, national. Désormais, lorsqu’ils réalisent des activités qui entrent dans le cadre de la directive Immobilier, ils pourront « passeporter », donc exercer leur activité dans d’autres pays européens. C’est nouveau et c’est plutôt un avantage pour eux. Pour terminer, le point important concerne la formation et les compétences professionnelles. Auparavant, vous aviez des obligations de compétences professionnelles définies par les textes pour les intermédiaires (IOBSP), mais pas pour les prêteurs, en tout cas dans le cadre du crédit immobilier. La directive vous donne un certain nombre d’obligations, qui sont de vérifier que vos personnels concernés par cette obligation, c’est-à-dire ceux qui travaillent pour le prêteur et qui exercent directement un rôle d’élaboration, de proposition, d’octroi ou de conseil en matière de contrats de crédit et ceux qui dirigent ces personnes, peuvent répondre à la compétence professionnelle définie sur les slides suivants : un diplôme détaillé ici, une formation professionnelle de 40 heures, une expérience professionnelle d’un an dans des fonctions liées à la réalisation d’activité d’élaboration, proposition d’octroi de crédit sur les trois dernières années ou trois ans dans les dix dernières années. À partir de 2019, nous devrons compléter cette expérience professionnelle par une formation de 14 heures. La cerise sur le gâteau est que vous aurez besoin de compléter ces formations par une formation dite continue. Ce slide explique que les personnels disposent d’un délai de six mois pour satisfaire à cette obligation dès lors qu’ils occupent pendant cette durée un poste adapté à leur activité sous la responsabilité d’une personne qui répond aux conditions. Sur la formation continue, cela fait aussi partie des sujets qui seront à mettre en place et qui vont être certainement intégrés dans le cadre des budgets à l’octroi de crédits immobiliers puisque cette obligation n’existait pas auparavant. Vous voyez que dans le cadre des chantiers, et à travers ces deux focus et d’autres chantiers qui vont être évoqués par les autres intervenants, il est important de bien distinguer l’ensemble des sujets, de s’assurer que l’on a bien appréhendé l’ensemble

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 9

des impacts et que l’on arrive à déployer les dispositifs dans des délais qui respectent le planning. J’ai terminé cette présentation d‘introduction. Sans plus attendre, je laisse la parole à Mark BÉGUERY.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Marie-Agnès NICOLET

Regulation Partners Présidente fondatrice

35, Boulevard Berthier 75017 Paris

[email protected] +33.6.58.84.77.40 / +33.1.46.22.65.34

© Regulation Partners

Le contrôle des pratiques

commerciales

CLUB BANQUE

5 Juillet 2016

© Regulation Partners

2

Organisation des chantiers / calendrier

Direct IMMO

IDD

à partir du 1/07/16

Transposition

2018

PRIIPS

31 déc. 2016 ?

30 nov. 2015

Charte d’inclusion bancaire

Loi Eckert

1er janv. 2016

New QPC

30 sept. 2016

3

Le nouveau questionnaire sur les pratiques commerciales

• Comment répondre au nouveau questionnaire?

Transposition de la Directive 2014/17/UE sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel

Sommaire

© Regulation Partners 4

Ancienne approche Nouvelle approche

Les organismes assujettis se déclarent en situation de conformité ou de non-conformité par rapport aux exigences règlementaires.

Les organismes assujettis fournissent des données et des réponses descriptives de leurs activités et de leurs pratiques. Nombreuses informations statistiques à collecter.

Le nouveau questionnaire sur les pratiques commerciales

© Regulation Partners 5

Le nouveau questionnaire sur les pratiques commerciales

4 parties : o 1. DONNEES D’IDENTIFICATION

o 2. DONNEES D’ACTIVITE

o 3. PRATIQUES COMMERCIALES ET MOYENS DEDIES

o 4. DISPOSITIF DE CONTRÔLE INTERNE

Fréquence

1 fois par an, avec des données arrêtées au 31 décembre de chaque année.

Validation et date d’envoi

A valider par les dirigeants effectifs. A envoyer au 30 juin chaque année.

Pour 2016, un délai est accordé jusqu’au 30 septembre 2016.

Notice questionnaire pratiques commerciales et protection de la clientèle

Disponible à la fin du questionnaire

Aide pour remplir les différentes rubriques

© Regulation Partners 6

Comment répondre au nouveau questionnaire ?

Données d’activité (extrait)

© Regulation Partners 7

Comment répondre au nouveau questionnaire ?

Où collecter l’information: • Comptabilité? • Contrôle de

gestion? • Directions

commerciales? Rapprocher l’information avec La comptabilité

© Regulation Partners 8

Comment répondre au nouveau questionnaire ?

Exemple de questions à résoudre pour la conformité:

Trouver les sources les plus adéquates d’information (entrepôts de données, contrôle de gestion, directions commerciales, comptabilité…)

Nécessité de collecter des données de nature différente auprès de différentes directions et sources d’information

Nécessité de mettre en place une organisation en mode projet

© Regulation Partners 9

Comment répondre au nouveau questionnaire ?

Adapter le registre des réclamations pour automatiser la collecte de données …

© Regulation Partners 10

Comment répondre au nouveau questionnaire ? Questionnaire banque

Publicités

Montant du budget publicitaire consacré

à chacun des produits priorisés : Il

s’agit du total des sommes engagées ou

refacturées pour promouvoir le produit sur tous les supports de communication utilisés au cours de l’année sous revue.

Source: notice QPC

© Regulation Partners 11

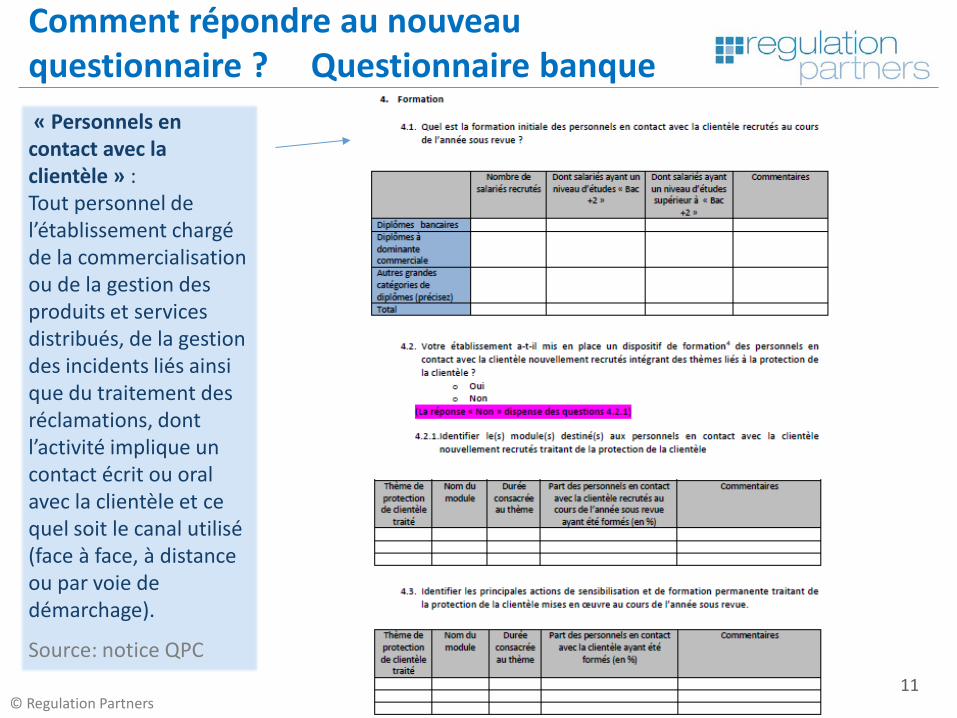

Comment répondre au nouveau questionnaire ? Questionnaire banque « Personnels en contact avec la clientèle » : Tout personnel de l’établissement chargé de la commercialisation ou de la gestion des produits et services distribués, de la gestion des incidents liés ainsi que du traitement des réclamations, dont l’activité implique un contact écrit ou oral avec la clientèle et ce quel soit le canal utilisé (face à face, à distance ou par voie de démarchage).

Source: notice QPC

© Regulation Partners 12

Comment répondre au nouveau questionnaire ? Questionnaire banque

Données chiffrées également attendues pour la section 6.4

Médiation

© Regulation Partners 13

Comment répondre au nouveau questionnaire ? Questionnaire banque

Dispositif de contrôle interne Contrôle permanent

Le dispositif de contrôle interne doit notamment couvrir : • les dispositions

législatives et réglementaires, nationales ou européennes, applicables,

• les codes de bonne conduite homologués ou approuvés,

• les recommandations et positions de l’ACPR

• les normes professionnelles.

Source: notice QPC

© Regulation Partners 14

Comment répondre au nouveau questionnaire ? Questionnaire banque

© Regulation Partners 15

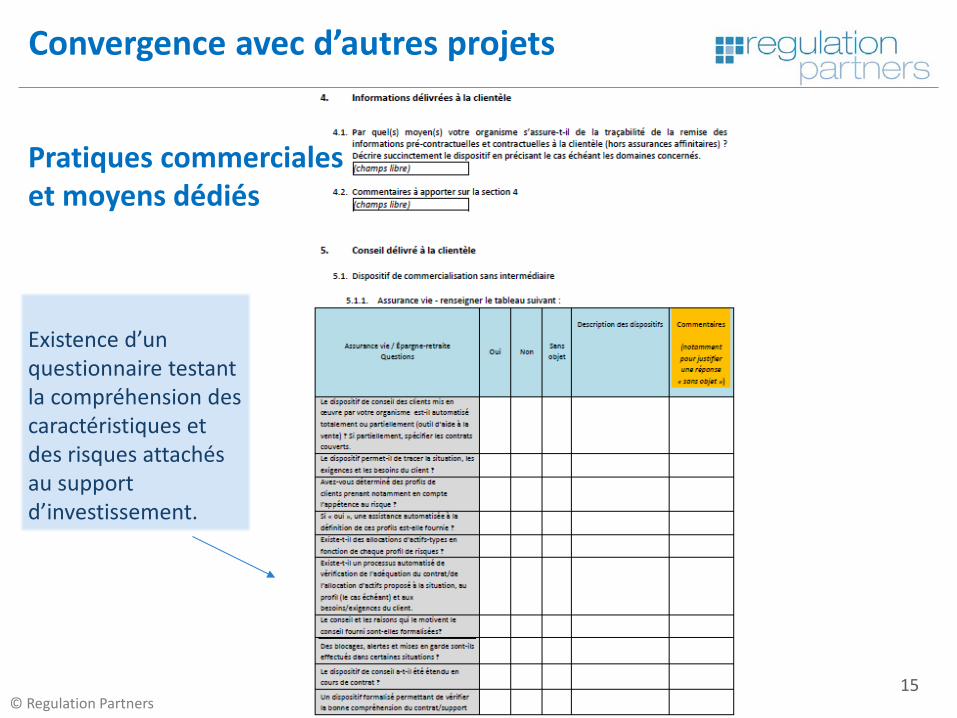

Convergence avec d’autres projets

Existence d’un questionnaire testant la compréhension des caractéristiques et des risques attachés au support d’investissement.

Pratiques commerciales et moyens dédiés

© Regulation Partners 16

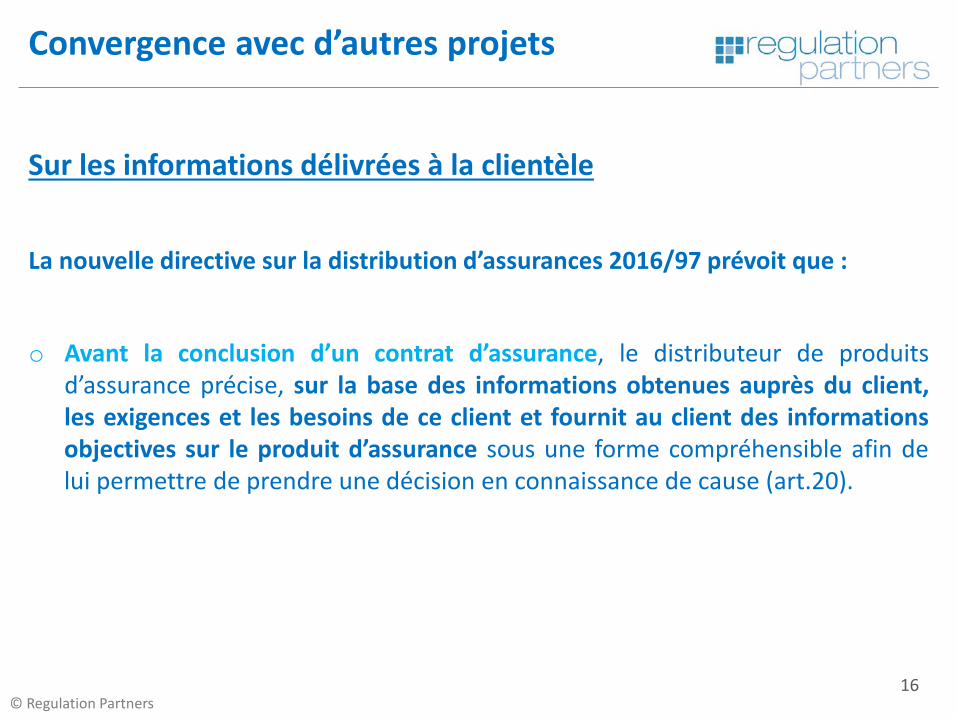

Convergence avec d’autres projets

Sur les informations délivrées à la clientèle

La nouvelle directive sur la distribution d’assurances 2016/97 prévoit que :

o Avant la conclusion d’un contrat d’assurance, le distributeur de produits d’assurance précise, sur la base des informations obtenues auprès du client, les exigences et les besoins de ce client et fournit au client des informations objectives sur le produit d’assurance sous une forme compréhensible afin de lui permettre de prendre une décision en connaissance de cause (art.20).

© Regulation Partners 17

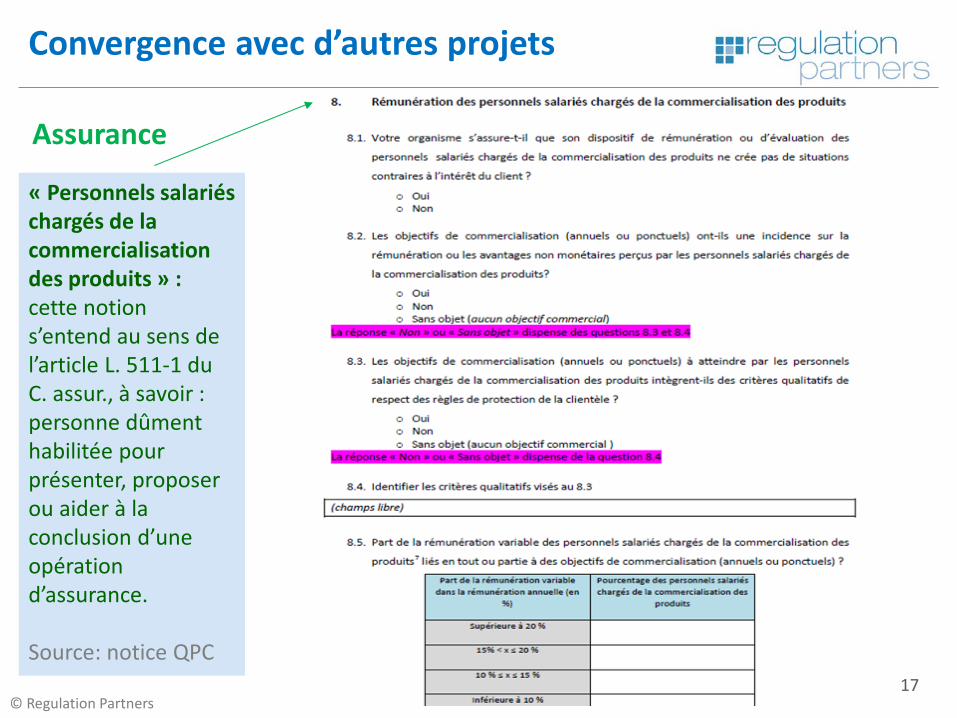

Convergence avec d’autres projets

« Personnels salariés chargés de la commercialisation des produits » : cette notion s’entend au sens de l’article L. 511-1 du C. assur., à savoir : personne dûment habilitée pour présenter, proposer ou aider à la conclusion d’une opération d’assurance. Source: notice QPC

Assurance

© Regulation Partners 18

Convergence avec d’autres projets

Sur la rémunération des personnels salariés chargés de la commercialisation des produits

La nouvelle directive sur la distribution d’assurances 2016/97 prévoit que :

Les Etats membres veillent à ce que les distributeurs de produits d’assurance ne soient pas rémunérés ou ne rémunèrent pas ni n’évaluent les performances de leur personnel d’une façon qui aille à l’encontre de leur obligation d’agir au mieux des intérêts de leurs clients (art. 17).

© Regulation Partners 19

Comment répondre au nouveau questionnaire ?

ENJEUX :

o Identifier les données disponibles de l’année 2015

o Mettre en place des analyses de cohérence entre les différentes sources de données et reportings.

o Identifier les directions concernées au-delà de la fonction Conformité (Directions commerciales, contrôle de gestion, comptabilité, contrôle permanent et périodique)

o Mettre en place un dispositif pérenne qui permettra d’automatiser la collecte de données pour les années suivantes (dès la saisie d’un contrat, d’un crédit, d’une réclamation… dans le système d’information).

o Trouver les points de convergence avec les autres sujets de

Conformité.

© Regulation Partners 20

Le nouveau questionnaire sur les pratiques commerciales

• Comment répondre au nouveau questionnaire?

Transposition de la Directive 2014/17/UE sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel

Sommaire

© Regulation Partners

Ordonnance n°2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs

relatifs aux biens immobiliers à usage d’habitation

© Regulation Partners 22

L’ordonnance, qui modifie le code de la consommation et le code monétaire et financier, comporte des obligations

applicables :

aux établissements de crédit

aux intermédiaires de crédit

Contenu

© Regulation Partners 23

L’information générale du consommateur : précontractuelle et contractuelle La remise d’une fiche d’information standardisée, L’évaluation de solvabilité, Explications adéquates Devoir d’alerte, Service de conseil,

L ’évaluation du bien immobilier, Les règles de conduite et de rémunération, Les règles de compétence des acteurs Modalités de calcul et à l’assiette du TAEG (Taux annuel effectif global) Remboursement anticipé et défaut de paiement

Contenu

Nouvelles dispositions non-exhaustives :

© Regulation Partners 24

Le décret n°2016-607 du 13 mai 2016 fixe la liste et le contenu des informations devant figurer dans cette fiche d’information standardisée européenne (FISE) à fournir pour l’offre de crédit ainsi que les conditions de sa présentation. Toutes les informations complémentaires que le prêteur souhaite donner à l’emprunteur sont fournies dans un document distinct de la fiche mentionnée au présent article. L’ensemble des informations fourni en application du présent article l’est gratuitement.

Publicité et information de l’emprunteur

© Regulation Partners 25

Art. L. 313-13 : Sans préjudice des dispositions relatives aux explications adéquates et à la mise en garde mentionnées aux articles L. 313-11 et L. 313-12, le prêteur ou l’intermédiaire peut fournir à l’emprunteur un service de conseil en matière de contrats de crédit définis à l’article L. 313-1. Service de conseil = fourniture à l’emprunteur de recommandations personnalisées en ce qui concerne un ou plusieurs contrats de crédit. activité distincte de l’octroi de crédit et de l’activité d’intermédiation

Service de conseil

© Regulation Partners 26

Art. L. 313-14 : conseil indépendant : Le conseil est qualifié d’indépendant dès lors qu’il est rendu à partir d’un nombre suffisamment important de contrats de crédit disponibles sur le marché et que sa fourniture ne donne lieu à aucune rémunération autre que celle versée, le cas échéant, par le consommateur. Le service de conseil indépendant ne peut en aucun cas donner lieu à une rémunération, sous quelque forme que ce soit, de la part d’un prêteur ou d’un intermédiaire de crédit. Le prêteur ou l’intermédiaire de crédit qui fournit un service de conseil indépendant peut se prévaloir de l’appellation de conseiller indépendant.

Service de conseil indépendant

© Regulation Partners 27

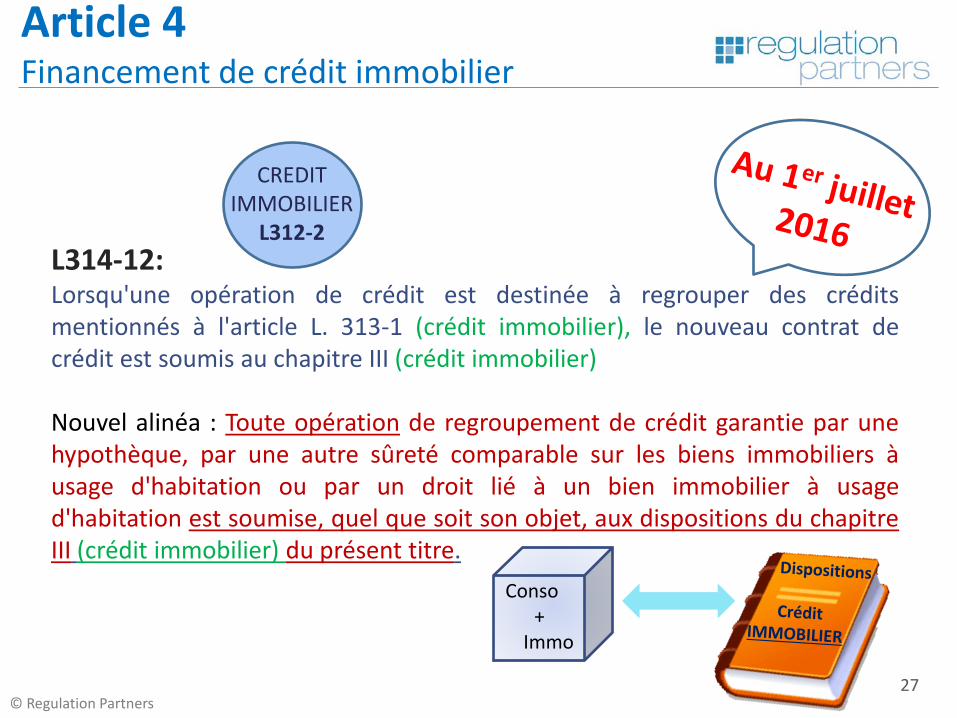

CREDIT IMMOBILIER

L312-2 L314-12: Lorsqu'une opération de crédit est destinée à regrouper des crédits mentionnés à l'article L. 313-1 (crédit immobilier), le nouveau contrat de crédit est soumis au chapitre III (crédit immobilier) Nouvel alinéa : Toute opération de regroupement de crédit garantie par une hypothèque, par une autre sûreté comparable sur les biens immobiliers à usage d'habitation ou par un droit lié à un bien immobilier à usage d'habitation est soumise, quel que soit son objet, aux dispositions du chapitre III (crédit immobilier) du présent titre.

Conso +

Immo

Article 4 Financement de crédit immobilier

© Regulation Partners 28

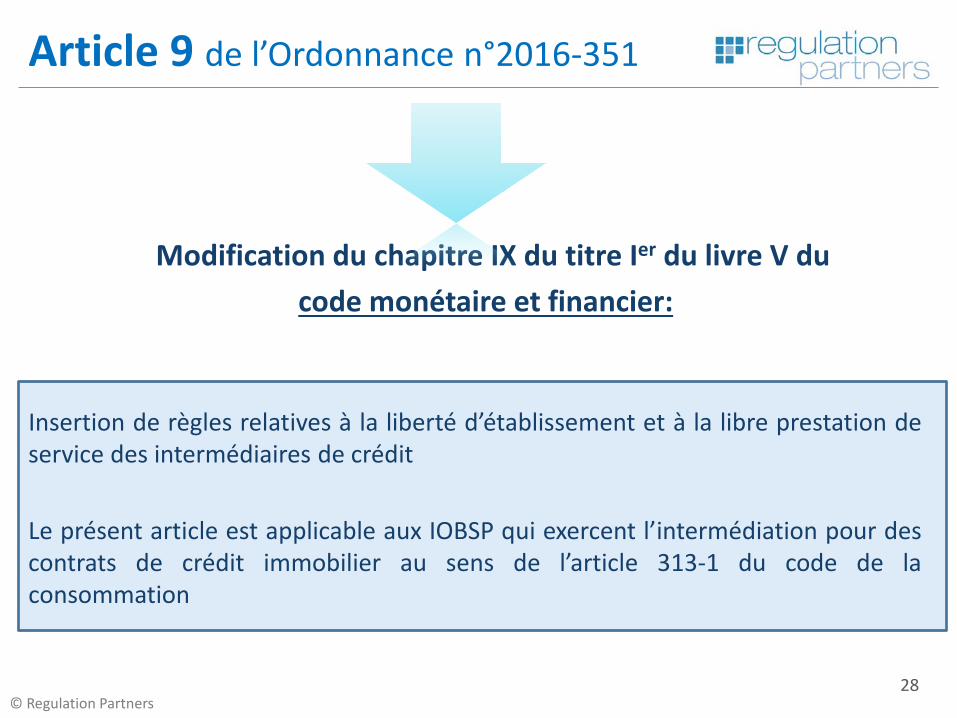

Article 9 de l’Ordonnance n°2016-351

Modification du chapitre IX du titre Ier du livre V du code monétaire et financier:

Insertion de règles relatives à la liberté d’établissement et à la libre prestation de service des intermédiaires de crédit Le présent article est applicable aux IOBSP qui exercent l’intermédiation pour des contrats de crédit immobilier au sens de l’article 313-1 du code de la consommation

© Regulation Partners 29

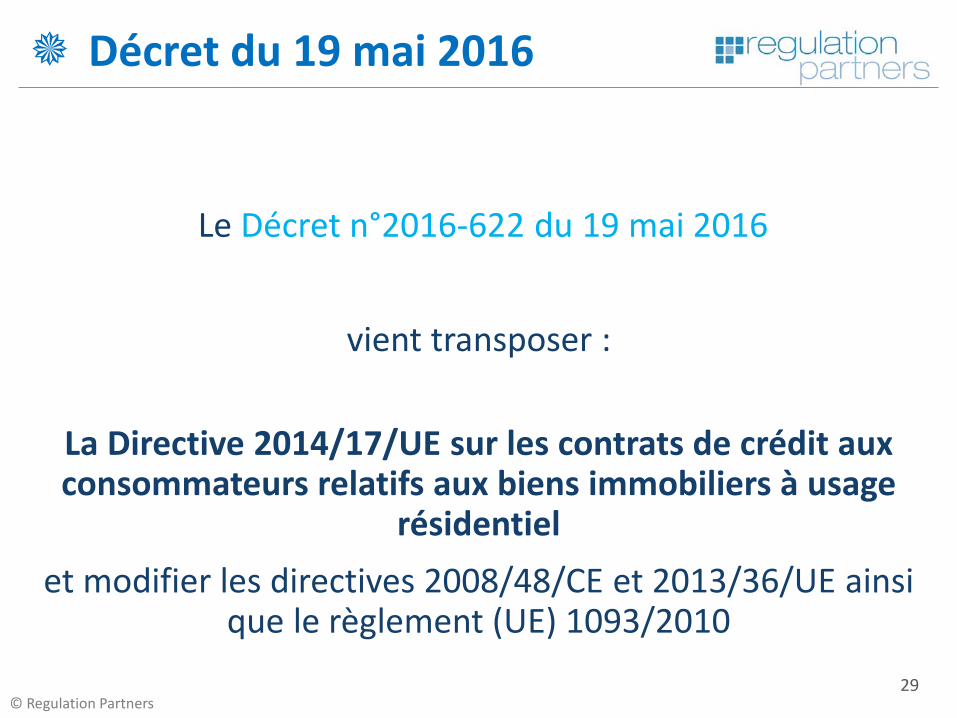

Le Décret n°2016-622 du 19 mai 2016

vient transposer :

La Directive 2014/17/UE sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage

résidentiel et modifier les directives 2008/48/CE et 2013/36/UE ainsi

que le règlement (UE) 1093/2010

Décret du 19 mai 2016

© Regulation Partners 30

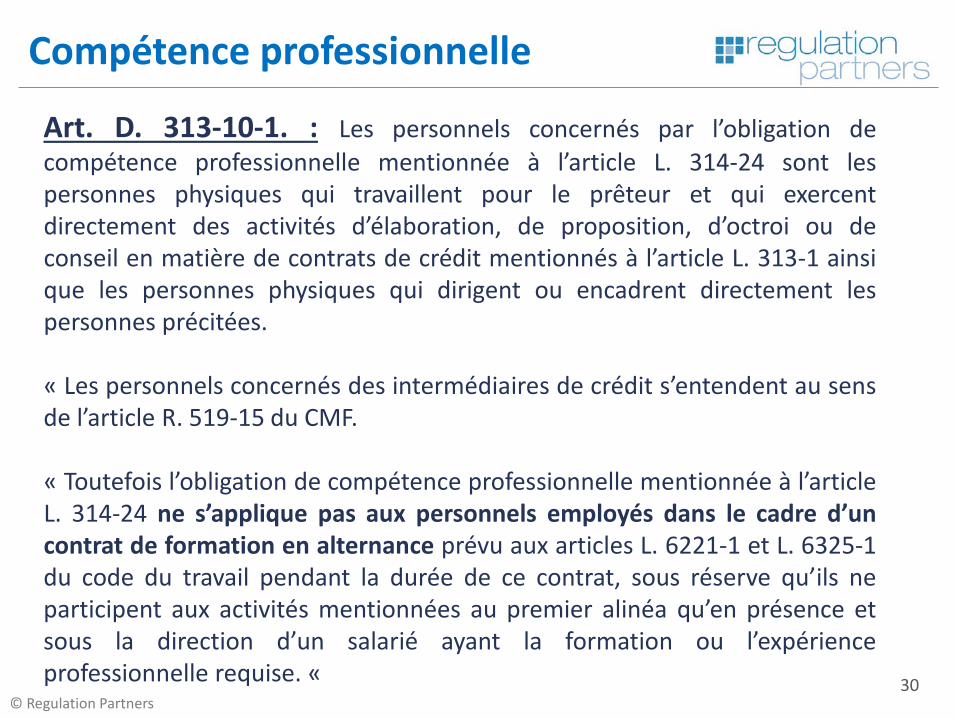

Compétence professionnelle

Art. D. 313-10-1. : Les personnels concernés par l’obligation de compétence professionnelle mentionnée à l’article L. 314-24 sont les personnes physiques qui travaillent pour le prêteur et qui exercent directement des activités d’élaboration, de proposition, d’octroi ou de conseil en matière de contrats de crédit mentionnés à l’article L. 313-1 ainsi que les personnes physiques qui dirigent ou encadrent directement les personnes précitées. « Les personnels concernés des intermédiaires de crédit s’entendent au sens de l’article R. 519-15 du CMF. « Toutefois l’obligation de compétence professionnelle mentionnée à l’article L. 314-24 ne s’applique pas aux personnels employés dans le cadre d’un contrat de formation en alternance prévu aux articles L. 6221-1 et L. 6325-1 du code du travail pendant la durée de ce contrat, sous réserve qu’ils ne participent aux activités mentionnées au premier alinéa qu’en présence et sous la direction d’un salarié ayant la formation ou l’expérience professionnelle requise. «

© Regulation Partners 31

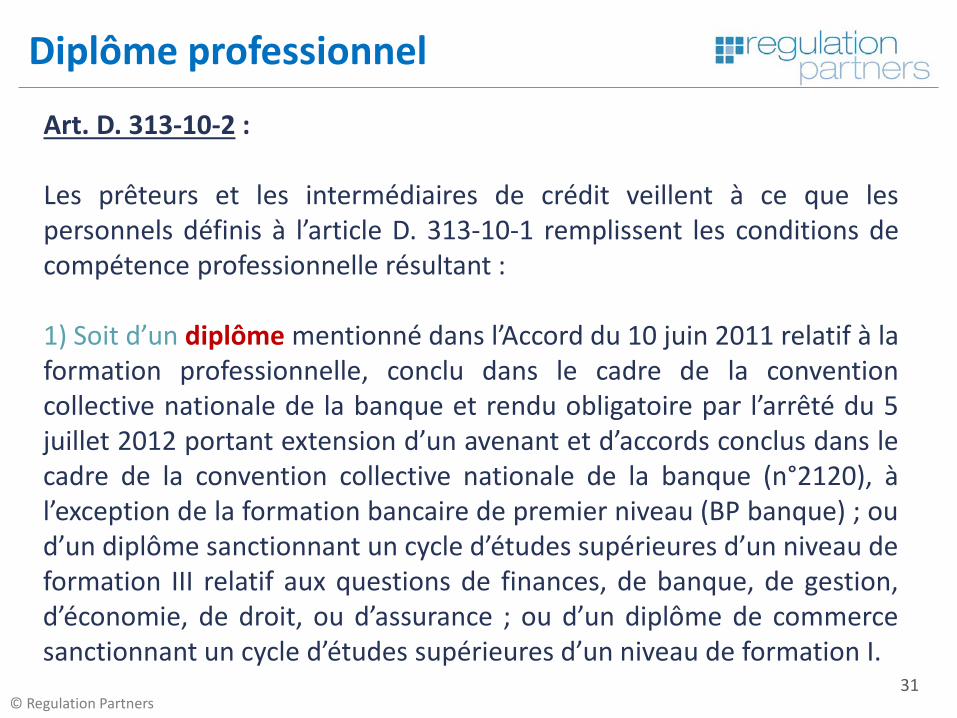

Diplôme professionnel

Art. D. 313-10-2 : Les prêteurs et les intermédiaires de crédit veillent à ce que les personnels définis à l’article D. 313-10-1 remplissent les conditions de compétence professionnelle résultant : 1) Soit d’un diplôme mentionné dans l’Accord du 10 juin 2011 relatif à la formation professionnelle, conclu dans le cadre de la convention collective nationale de la banque et rendu obligatoire par l’arrêté du 5 juillet 2012 portant extension d’un avenant et d’accords conclus dans le cadre de la convention collective nationale de la banque (n°2120), à l’exception de la formation bancaire de premier niveau (BP banque) ; ou d’un diplôme sanctionnant un cycle d’études supérieures d’un niveau de formation III relatif aux questions de finances, de banque, de gestion, d’économie, de droit, ou d’assurance ; ou d’un diplôme de commerce sanctionnant un cycle d’études supérieures d’un niveau de formation I.

© Regulation Partners 32

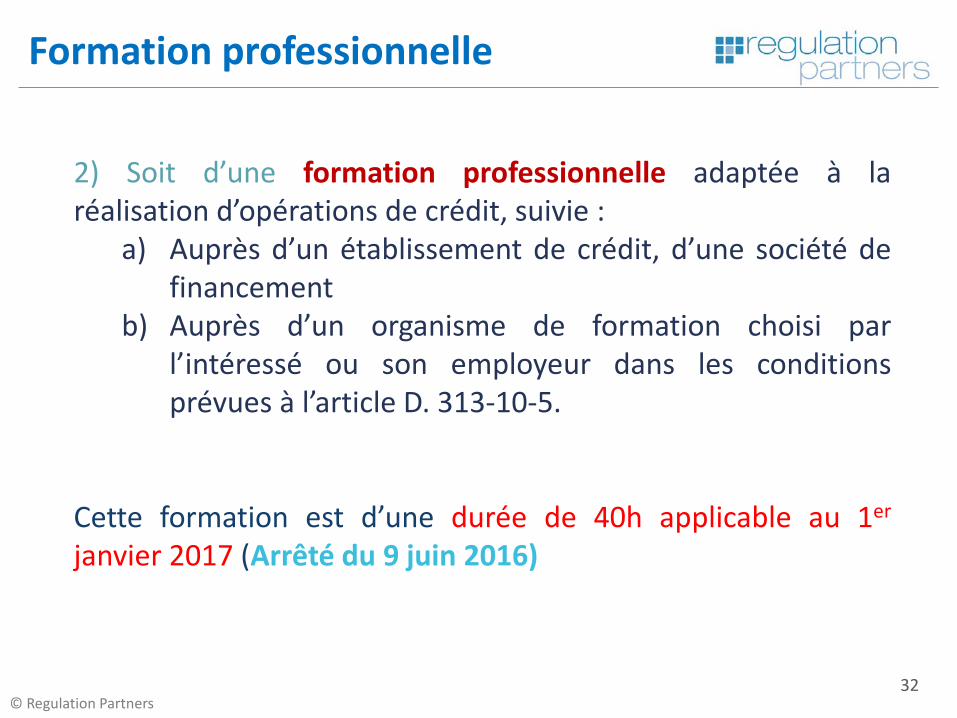

Formation professionnelle

2) Soit d’une formation professionnelle adaptée à la réalisation d’opérations de crédit, suivie :

a) Auprès d’un établissement de crédit, d’une société de financement

b) Auprès d’un organisme de formation choisi par l’intéressé ou son employeur dans les conditions prévues à l’article D. 313-10-5.

Cette formation est d’une durée de 40h applicable au 1er janvier 2017 (Arrêté du 9 juin 2016)

© Regulation Partners 33

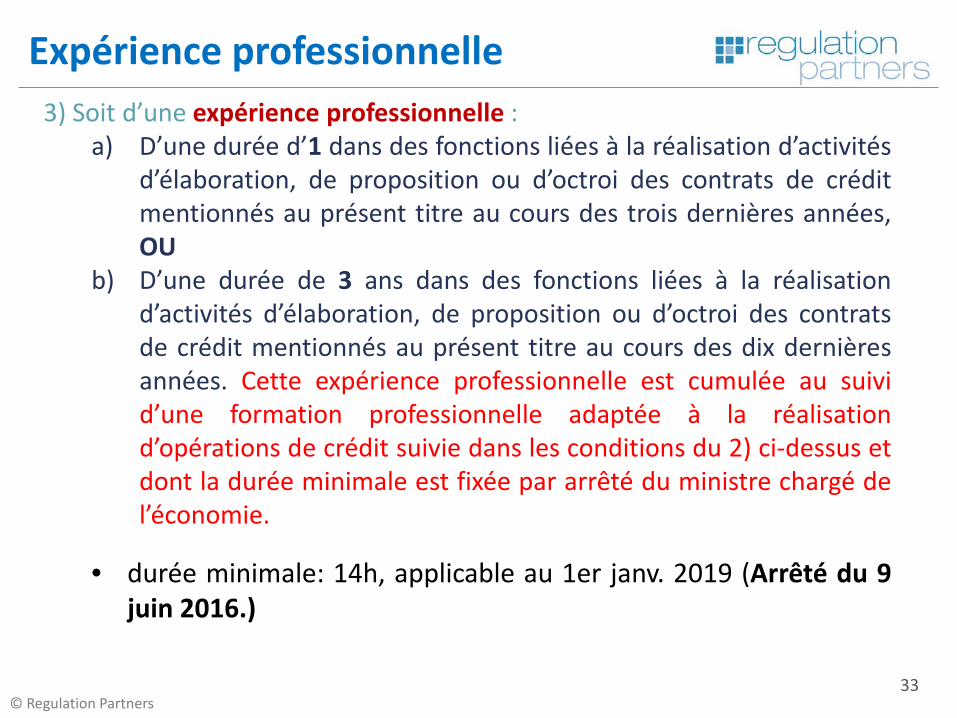

Expérience professionnelle 3) Soit d’une expérience professionnelle :

a) D’une durée d’1 dans des fonctions liées à la réalisation d’activités d’élaboration, de proposition ou d’octroi des contrats de crédit mentionnés au présent titre au cours des trois dernières années, OU

b) D’une durée de 3 ans dans des fonctions liées à la réalisation d’activités d’élaboration, de proposition ou d’octroi des contrats de crédit mentionnés au présent titre au cours des dix dernières années. Cette expérience professionnelle est cumulée au suivi d’une formation professionnelle adaptée à la réalisation d’opérations de crédit suivie dans les conditions du 2) ci-dessus et dont la durée minimale est fixée par arrêté du ministre chargé de l’économie.

• durée minimale: 14h, applicable au 1er janv. 2019 (Arrêté du 9 juin 2016.)

© Regulation Partners 34

Compétence professionnelle

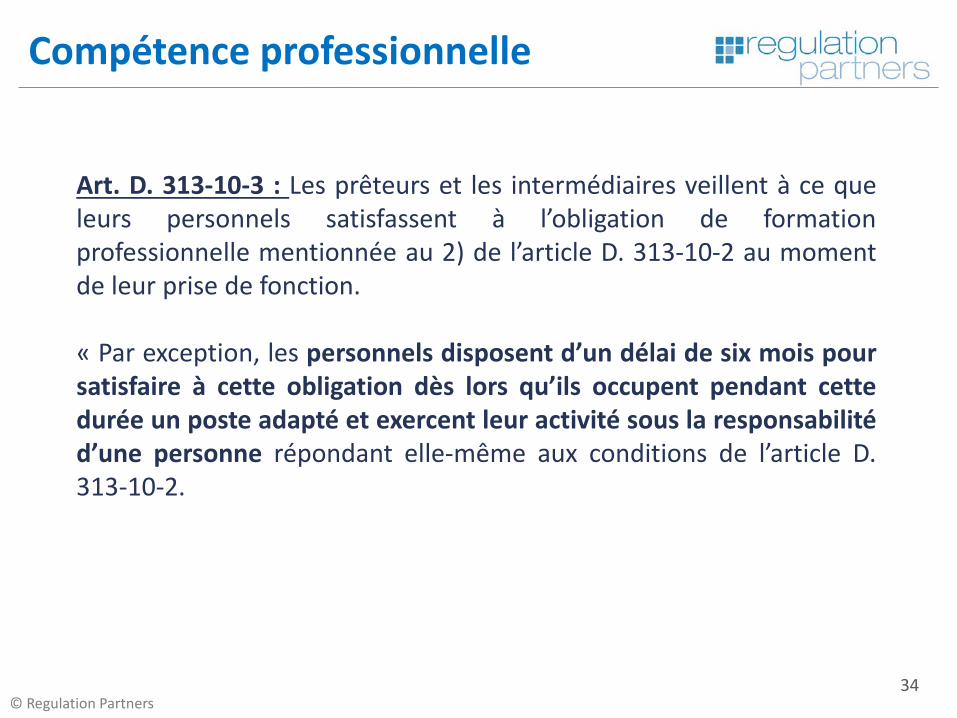

Art. D. 313-10-3 : Les prêteurs et les intermédiaires veillent à ce que leurs personnels satisfassent à l’obligation de formation professionnelle mentionnée au 2) de l’article D. 313-10-2 au moment de leur prise de fonction. « Par exception, les personnels disposent d’un délai de six mois pour satisfaire à cette obligation dès lors qu’ils occupent pendant cette durée un poste adapté et exercent leur activité sous la responsabilité d’une personne répondant elle-même aux conditions de l’article D. 313-10-2.

© Regulation Partners 35

Formation continue

Art. D. 313-10-4. : Les prêteurs s’assurent de la mise à jour des connaissances et compétences professionnelles de leurs personnels, dans le cadre de la formation continue, par le suivi d’une formation professionnelle adaptée, dont la durée minimale est fixée par arrêté du ministre chargé de l’économie, prenant notamment en compte les changements de la législation ou de la réglementation applicable : 1) Auprès d’un établissement de crédit ou d’une société de financement mentionnée au titre Ier du livre V du CMF 2) Auprès d’un organisme de formation choisi par l’intéressé, son employeur, ou le cas échéant, son mandant, dans les conditions prévues à l’article D. 313-10-5.

© Regulation Partners 36

Organisation des chantiers / calendrier

Etape préliminaire:

cadrage

Analyse d’impact et

définition du dispositif cible

Production documentation

de référence

Déploiement opérationnel

Périmètre

Validation planning

Modalité pilotage

Analyse d’écart (règlementation)

Analyse d’impact (règlementation)

Impact par métier / par entité

Définir le dispositif cible

Support de communication

Spécification pour évolution des outils

Définition des règles à implémenter

Définition des priorités dans la mise en place

Accompagnement des différentes entités

QPC IDD

30 sept. 2016

Transposition

2018

PRIIPS

31 déc. 2016 ?

30 nov. 2015

Charte d’inclusion bancaire

Loi Eckert

1er janv. 2016

Direct immo

à partir du 1/07/2016

Revue Banque – Club banque du 5 juillet 2016 10

Les attentes du superviseur en matière de protection de la clientèle M. Mark BÉGUERY Mesdames et Messieurs, bonsoir. Merci Madame NICOLET pour ces propos très intéressants. Je me présente : Mark Béguery, directeur-adjoint au contrôle des pratiques commerciales à l’ACPR. Pour ce qui me concerne, il m'a été demandé de vous présenter les attentes du superviseur, ce qui peut être une gageure en vingt minutes, …. à moins qu’à l’inverse, le rêve du superviseur soit de ne plus avoir grand-chose à faire, avec un marché qui s’autorégule, applique systématiquement la réglementation et prenne naturellement et toujours en compte les intérêts des clients, de la conception des produits à ses pratiques de commercialisation et jusque dans la gestion du contrat dans la durée… Mais soyons plus réalistes. Quel que soit le degré de maturité d’un marché en la matière, il est sans doute nécessaire qu’il y ait un superviseur, ne serait-ce que pour éviter des comportements de passagers clandestins de la part de tel ou tel acteur, qui se ferait au détriment des autres acteurs. Avant de répondre à la question des attentes du superviseur en matière de protection de la clientèle, sans doute est-il opportun de revisiter rapidement à quoi il sert. Fondamentalement, l’action du superviseur en la matière contribue à l’établissement d’un marché sain, au bénéfice des clients mais également au bénéfice des professionnels et plus généralement, à la confiance. Récemment, en marge d’une intervention que j’effectuai devant un parterre de professionnels, un dirigeant de banque me disait « je ne comprends pas pourquoi les pouvoirs publics ont confié à l’ACPR une mission de protection de la clientèle. De quoi, et contre qui, faudrait-il protéger la clientèle ? ». C’est une question intéressante. En la circonstance, ce propos me paraissait surtout montrer que mon interlocuteur avait une conception élevée de son métier et qu’il ne voyait pas, en dehors de litiges individuels tels qu’il s’en produit inévitablement dans l’exécution des contrats, en quoi des acteurs du secteur financier pourraient avoir un comportement préjudiciable à leurs clients, de sorte qu’il faudrait protéger ceux-ci. Et je pense que l’idée n’est pas, bien sûr, de présupposer que les acteurs du secteur financier, les établissements de crédit pour ce qui nous concerne ce soir, auraient intrinsèquement des intentions ou des comportements nuisibles aux intérêts de leurs clients. En tous cas, tel n’est pas l’état d’esprit à l’ACPR. Quelques éléments de réponse sont contenus dans le discours qu’a prononcé Mme Lagarde en 2010 sur le rôle de l’ACPR. Elle décrivait la mission de protection de la clientèle en ces termes : « la protection des clientèles est un enjeu prudentiel bien sûr, parce que des contentieux à grande échelle peuvent fragiliser un établissement, mais l’essentiel n’est pas là. Les services financiers ne sont pas des services comme

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 11

les autres. L’asymétrie d’information entre consommateur et prestataire de services y est abyssale. Une régulation est nécessaire pour inciter les acteurs à répondre avec loyauté aux besoins des clients ». Je pense qu’il faut retenir l’expression « asymétrie d’information », qui implique un devoir d’explication, de mise en garde, de conseil pour le professionnel, et le terme « loyauté », qui est un principe qui doit guider en toutes circonstances le comportement des professionnels à l’égard de leurs clients. Mais l’on pourrait apporter quelques compléments, qui, au-delà des règles formelles qui s’appliquent à des phases précises du processus commercial, telles que la publicité, l’information précontractuelle, la formation du contrat ou encore la gestion du contrat dans la durée, constituent les principes fondamentaux de la protection de la clientèle : - Prendre en compte les intérêts des clients - Veiller à prévenir et à réduire au minimum les risques de conflits d’intérêts entre le professionnel et le client - Veiller à réduire les risques que le service ou le produit proposé peut faire courir au client Fondamentalement, toute la réglementation tend à la déclinaison de ces principes de clarté, de loyauté, d’action au mieux des intérêts du client, de prévention des conflits d’intérêts et de maîtrise des risques transférés aux clients. À cet égard, il est donc nécessaire et même indispensable, que la réglementation soit appliquée. De la part d’un superviseur, ceci ne vous étonnera pas, mais gagne à être rappelé. Mais au-delà de la stricte conformité à la réglementation française ou européenne, ce que le superviseur attend, c’est également un comportement de l’entreprise et dans l’entreprise, qui soit en adéquation avec ces principes de protection de la clientèle. Cela passe notamment par : - la gouvernance commerciale, notamment la gouvernance des produits, - une politique de prévention des risques de conflits d’intérêts vis-à-vis des clients, avec notamment une attention sur les questions de rémunération variable des commerciaux, - une attention portée aux insatisfactions exprimées par la clientèle. - une sélection et un suivi attentifs des partenaires commerciaux, indicateurs ou intermédiaires, de vos établissements. Pourquoi cette attente sur le comportement ? D’abord, la réglementation ne couvre pas tous les cas et il y a des situations où même en l’absence de réglementation, il y a des réflexes à avoir ou des questions à se poser. Ensuite parce que même là où il existe une réglementation, il ne s’agit pas de l’appréhender et de la mettre en œuvre comme une simple contrainte ou sous un angle purement administratif, qui devrait être géré principalement par la direction de la conformité. Il faut en comprendre le sens. Et la respecter peut être également l’occasion de créer de la valeur, de préserver ou conforter l’image de l’établissement auprès de ses clients, de valoriser les employés, et de créer des opportunités commerciales.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 12

Saisir les opportunités commerciales, mettre le client au cœur de sa stratégie, renforcer la confiance des clients dans les établissements, vos établissements ont l’habitude de s’y efforcer. Ceci est important dans le contexte mouvant dans lequel se situe actuellement le secteur bancaire : - apparition des fintechs et apparition prochaine ou développement de nouveaux acteurs du fait de la DSP2, qui se présentent comme plus proches des clients, de leurs nouveaux besoins ou de leurs nouveaux comportements, et ambitionnent de capter une partie de la valeur ajoutée produite aujourd’hui par les banques - digitalisation de la relation client qui crée des opportunités et amène à revoir la relation client - problématique de l’utilisation des données clients. Face à ce contexte, la profession bancaire a des atouts, notamment celui d’avoir su déjà à plusieurs reprises au cours de son histoire se transformer profondément pour s’adapter à son environnement. Mais il est important d’intégrer pleinement dans la stratégie de vos établissements, la question de la protection de la clientèle. À cet égard, le questionnaire protection de la clientèle peut être, parmi d’autres, un élément du dispositif de pilotage de ces questions au sein de vos établissements et un facteur de transversalité puisqu’ainsi qu’il a été indiqué, il sera nécessaire de collecter des informations auprès de différentes directions de vos établissements. Voici, brièvement rappelés, quelques principes fondamentaux de protection de la clientèle. À présent, je souhaite évoquer rapidement certains sujets qui font partie des attentes du superviseur vis-à-vis de la profession pour 2016 et 2017 et qui tous, à un titre ou un autre, soulèvent des enjeux de loyauté, de gestion des risques de conflits d’intérêt, de comportement commercial et souvent, peuvent également constituer des facteurs d’opportunité commerciale. Je souligne avant de les énoncer qu’il ne s’agit d’ailleurs pas tant d’attentes du superviseur, que d’attentes de la part des pouvoirs publics ou de nos concitoyens puisque l’ACPR ne fait pas la réglementation – elle la contrôle – et que si les pouvoirs publics ont édicté des règles nouvelles sur certains sujets, c’est donc que la profession, vos établissements, qui sont« attendus » sur ces derniers. J’évoquerai en premier la question de la déliaison en matière d’assurance emprunteur. Cela fait maintenant six ans que les pouvoirs publics reviennent sur le sujet au travers de plusieurs lois et des précisions ont été apportées l’an passé par le CCSF. Ceci montre l’attention du législateur sur le sujet et je crois que sur ce point, ce qui est attendu de la part de la profession, c’est de jouer le jeu. Le puzzle est peut-être encore imparfait, mais je pense que désormais, il est possible opérationnellement d’apprécier rapidement l’équivalence des garanties, nous le voyons d’ailleurs auprès de certains établissements que nous avons interviewés sur le sujet récemment. Ce que nous constatons également, c’est la nécessité que vos établissements pilotent le sujet et l’action du réseau, de vos réseaux, de vos

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 13

commerciaux sur le sujet et l’importance de transformer le sujet en opportunité de service vis-à-vis du client. À cet égard, il arrive régulièrement que nous trouvions des banques intermédiaires en assurance, agissant en tant que courtiers. De façon générale, un courtier agit par mandat du client et va chercher la meilleure solution pour ce dernier auprès des différents intervenants. Dans le cadre d’une banque qui commercialise essentiellement le produit de sa filiale assurance, c’est donc un peu étrange, mais nous ne nous étendrons pas aujourd’hui sur ce point sauf pour souligner qu’en matière d’assurance emprunteur, il convient de faire attention aux questions de conflits d’intérêts. Par ailleurs, il ne faut pas transformer les demandes exprimées par le client en parcours du combattant et donc apporter le plus de clarté possible sur les pièces demandées et les interlocuteurs auxquels le client doit adresser ses demandes. Enfin, la loyauté est indispensable. Nous retrouvons la question de la loyauté vis-à-vis des IOBSP : certains nous indiquent être censurés lorsqu’ils font remonter des demandes de crédit, assorties de demandes d’assurance autres que l’assurance groupe de votre établissement, à la demande du client. Ceci n’est pas acceptable. En conclusion sur ce sujet, l’intention claire des pouvoirs publics est la déliaison. Il est donc important de jouer le jeu, sinon la profession s’expose tout simplement à subir une nouvelle réglementation qui risquera d’être plus contraignante, comme c’est le cas dans certains pays européens. Le deuxième sujet est celui de la mobilité bancaire. Il existe déjà un dispositif, qui sera complété en février 2017, sur la base, ai-je lu sur le site de la FBF, de propositions de la profession. Je crois que ce sujet doit, comme le précédent, être pris à bras-le-corps et considéré comme une opportunité commerciale. Les clients, même s’ils ne changent pas souvent de banque, se souviennent en général de la façon dont se termine la relation avec un établissement. Ils sont également attentifs à la façon dont on les accueille dans le nouveau. Ce sont donc des moments de la relation qu’il faut soigner particulièrement. Le nouveau dispositif paraît à cet égard être de bon sens, même si le mettre en œuvre au démarrage représente toujours un effort. Je crois qu’il constitue vraiment une opportunité pour les établissements de se distinguer vis-à-vis des clients, en leur apportant un service concret. En lien, j’aborde également le traitement des réclamations et la médiation. S’agissant du traitement des réclamations à proprement parlé, il n’y a pas de nouveaux textes mais il ne vous a pas échappé, l’an passé, que la directive Médiation avait été transposée. Le secteur bancaire avait déjà une longueur d’avance sur le sujet mais il faut cependant prêter attention aux nouvelles dispositions qui amènent certains changements. S’agissant de notre recommandation sur le traitement des réclamations, nous allons la toiletter, essentiellement pour certaines références réglementaires figurant dans leurs annexes. Mais nous souhaitons également modifier un peu l’amorce que nous faisons vis-à-vis du dispositif de la médiation. Par rapport à cela, j’ai deux messages à délivrer : tout d’abord, il faut être clair lorsqu’on indique le médiateur compétent au client parce qu’en tant que banque,

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 14

vous pouvez avoir plusieurs médiateurs, le médiateur de votre établissement, le médiateur de l’AMF, le médiateur de l’organisme d’assurance dont vous commercialisez les produits, etc. Il faut donc bien indiquer clairement, une fois que vous avez traité la réclamation, quel est le bon médiateur parce que, normalement, à ce stade du traitement de la réclamation, vous le savez. C’est important et l’ACPR comme l’AMF y seront attentifs. La seconde chose est que lorsqu’un organisme se structure en plusieurs étages ou entités, cela ne doit pas conduire à multiplier les délais. Le délai de deux mois s’entend tout compris et il n’y a pas un délai de deux mois pour l’agence, un autre délai de deux mois pour le service des réclamations, un autre pour le prestataire, etc. Quelques points d’attention très rapides sur la loi Eckert. S’agissant de la partie assurance, vous trouvez facilement le rapport récent de l’ACPR. Je voulais souligner qu’en tant qu’intermédiaires d’assurance, vous avez un rôle à jouer, pour l’avenir, en matière de conseil quant au libellé de la clause bénéficiaire des contrats d’assurance-vie que vous commercialisez. Avoir un bon libellé, clairement exprimé, avec les bonnes coordonnées d’état civil de la personne désignée comme bénéficiaire peut éviter un problème de déshérence. C’est un service à rendre au client. Sur la partie « Eckert Banque », nous viendrons sans doute vous voir un de ces jours. Et il ne faut pas succomber à la tentation qu’ont eue certains assureurs d’appliquer la loi seulement au-dessus de certains seuils, dès lors que la loi n’en prévoit pas. Le crédit affecté est un autre sujet qui nous préoccupe. Nous passons depuis plusieurs années des messages de prudence à la profession, or, il continue à y avoir des difficultés avec un certain nombre d’établissements qui commercialisent des crédits affectés, notamment quant aux conditions de déblocage et au choix des partenaires. Je n’en dis pas plus ce soir mais nous avons eu des échanges récemment sur ce sujet avec l’ASF, la FBF et l’OCBF. Soyez vraiment attentifs aux conditions de déblocage des fonds. Pour faire très simple, nous voyons souvent, sur des sujets très divers des attestations de travaux et de fin de travaux qui, en fait, sont partielles, voire falsifiées et antidatées et qui conduisent à ce qu’une personne se retrouve avec des prestations incomplètes ou des produits qui ne fonctionnent pas et un crédit débloqué. Ce problème commence à préoccuper les pouvoirs publics. Il est important que la profession se mobilise. Autre sujet, la digitalisation : nous allons compléter notre recommandation sur la collecte d’informations dans le cadre du devoir-conseil et de la commercialisation d’assurance-vie pour souligner qu’une commercialisation à distance ne doit pas conduire à une dégradation de la qualité du conseil ou de la relation commerciale. A cet effet, nous apporterons des précisions. S’agissant des principes en revanche, c’est mutatis mutandis la même chose. La charte de l’inclusion bancaire et de la prévention du surendettement est entrée en vigueur à la fin de l’année dernière, 2016 est la première année pleine. Là aussi, nous viendrons voir l’un de ces jours afin de voir comment elle est appliquée. Vous avez pu mesurer que les questions de tarification sont sensibles en ce moment. Il y a une liberté contractuelle sur l’essentiel des tarifs, cela n’est pas remis en cause,

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 15

bien entendu, mais il faut vraiment être attentif à la clarté de l’information, et notamment au respect des dispositions qui existent dans les textes en matière de communication en cas de modification des tarifs. Il faut également faire attention en termes d’image. Nous voyons apparaître, ici et là, des frais sur des comptes pré ou post inactifs. Concrètement, la loi contingente les frais à partir du moment où un compte est déclaré comme inactif jusqu’au moment où l’on s’apprête à la transférer à la Caisse des Dépôts. Or, nous avons vu apparaître des frais dans la zone grise d’avant et la zone grise d’après. La profession doit faire sur ce point attention au risque d’image. Enfin, le dernier point que j’aborderai, en complément de ce qu’en a dit Mme Nicolet, est la question de la formation professionnelle. Bien sûr, il existe une grande diversité dans les établissements, mais un certain nombre de vos entreprises sont multi-casquettes et commercialisent des gammes très larges de services (produits bancaires, produits de paiement, services d’assurance, divers…). C’est exigeant en termes de formation des collaborateurs mais cela est normal. Dans toutes les nouvelles directives, un volet formation est précisé. Cela rejoint directement le propos de Christine LAGARDE, que je citai en préambule, à savoir l’asymétrie d’information, qui peut être résolue en grande partie à partir du moment où nous avons des commerciaux qui maîtrisent bien les produits et qui sont au fait de la réglementation, de façon à apporter aux clients les explications adaptées. Avoir des collaborateurs bien formés est là encore un moyen d’apporter un service de qualité aux clients. Merci pour votre attention. Mme Marie-Agnès NICOLET Merci beaucoup, Mark et je pense que de nombreuses questions seront posées, au terme des différentes interventions. Pascale, vous allez nous parler maintenant de vos grands sujets, ceux qui ont pris le plus de temps ou ceux qui sont plus difficiles.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 16

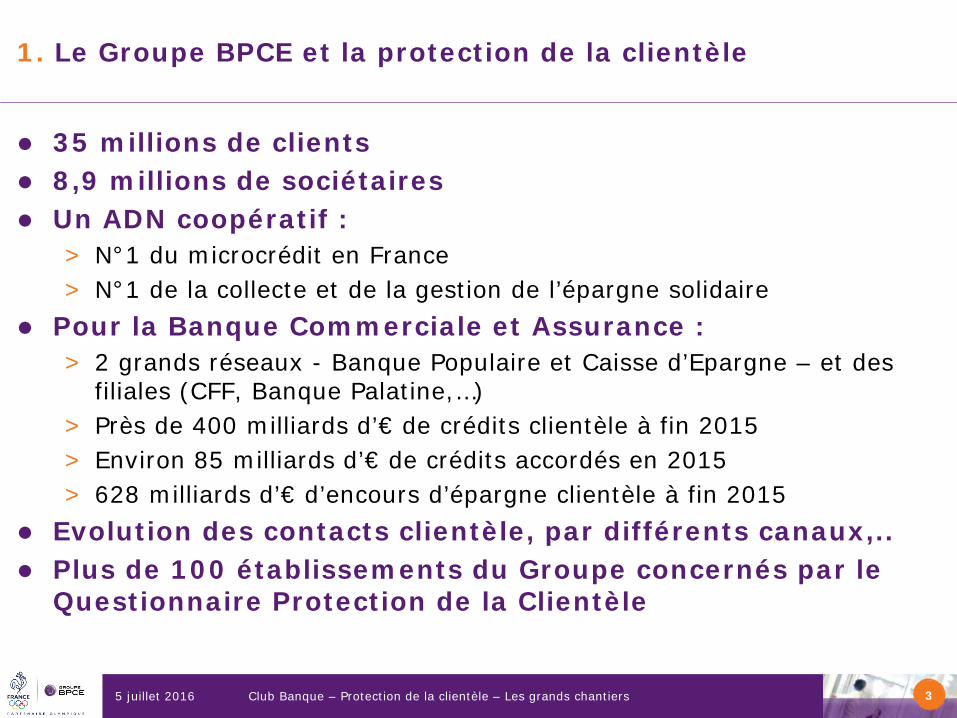

Protection de la clientèle : quelles priorités ? Quelles difficultés de mise en place ? Quel impact sur les organisations ? Mme Pascale PARQUET Bonsoir à toutes et à tous. Peut-être avant de donner un avis sur la mise en œuvre opérationnelle des chantiers de protection de la clientèle qui nous concernent particulièrement en 2016, je vais dire quelques mots sur la clientèle du Groupe BPCE. Le Groupe BCPE est groupe bancaire coopératif, fort de 35 millions de clients. C’est un fonds de commerce important, avec 9 millions de clients dans les Banques Populaires et un peu plus de 24 dans le réseau des Caisses d’Épargne. Si nous parlons du nombre, ce sont essentiellement des clients particuliers, localisés sur le territoire français. L’une des caractéristiques de cette clientèle est, qu’en moyenne, un quart de nos clients est composé de sociétaires. Ce pourcentage est plus important d’ailleurs pour les Banques Populaires, qui ont proposé des parts sociales depuis bien plus longtemps que les Caisses d’Épargne, qui ne le font que depuis l’an 2000. Le fait que nos clients soient aussi nos sociétaires n’est pas neutre. Je dirais que cela renforce cette nécessité, ce besoin d’être encore plus clair auprès d’eux. Ils nous interpellent plus facilement, notamment lors des assemblées générales de sociétaires dans les Caisses d’Épargne. Nos sociétaires sont aussi associés, de plus en plus, via des ateliers, des sortes de laboratoires, à l’évolution de nos offres et à l’élaboration des produits ou l’ajustage de certains produits. En tout cas, nous essayons de procéder ainsi. En général, ils sont tout à fait volontaires et indiqués pour réaliser des tests ou être des pilotes. En termes de protection de la clientèle, cet aspect a son importance. Comme je l’ai dit, nous sommes un groupe coopératif qui est le N°1 du microcrédit en France avec 44 % des crédits accordés aux particuliers qui en ont besoin. Ce sont aussi 21 Mds€ d’investissements socialement responsables et solidaires. Le Groupe BPCE est assis sur deux grands réseaux bancaires. Il a également des filiales, comme Natixis, le Crédit Foncier de France, la Banque Palatine. Aujourd’hui, les chiffres que je vous donne concernent ce que nous appelons dans notre Groupe la banque commerciale et assurance. Pour faire simple, cela s’entend hors Natixis et son activité. Ce sont des chiffres très importants en matière de crédit clientèle, aussi bien en stock qu’en flux, avec 85 Mds€ environ de crédits accordés en 2015 et des encours d’épargne, qui sont vraiment concentrés sur les particuliers, à hauteur de 630 Mds€. Bien évidemment, cette clientèle très importante est en contact avec nos conseillers commerciaux. C’est le canal le plus direct. Je n’ai que le chiffre pour le réseau des Caisses d’Épargne, mais je pense qu’il est parlant et je vous le communique quand même, même si ce n’est pas un chiffre consolidé : 8 millions de contacts en face à face par an dans le réseau. Même si nous nous attendons à ce que ce chiffre diminue, il reste très conséquent. Nous assistons à une explosion des autres formes de contact, comme les contacts à distance (téléphone, messagerie, banque en ligne). Tous ces contacts se modifient et évoluent, auxquels il faut trouver des parcours pour répondre à cette évolution de la relation client, comme vous l’avez souligné tout à l’heure. C’est un sujet qui fait que la Conformité est en première ligne

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 17

pour accompagner les commerciaux pour cette évolution du parcours client et de la relation client. J’ai voulu vous donner quelques chiffres pour montrer que les établissements du Groupe BPCE sont en première ligne en ce qui concerne la protection de la clientèle. La primauté de l’intérêt du client est un enjeu essentiel pour un groupe bancaire de manière générale et un groupe bancaire généraliste comme le nôtre. Notre principal capital repose sur la confiance de nos clients. La protection de la clientèle est au premier rang des préoccupations de la Conformité et d’ailleurs, au sein de la Conformité, on ne se pose même pas la question de la nécessité ou pas d’un superviseur, j’en profite pour vous rassurer. M. Mark BÉGUERY J’en prends note ! Mme Pascale PARQUET Lorsqu’un nouveau grand chantier réglementaire se présente, comment procédons-nous ? C’était l’une des questions posées par Marie-Agnès. Nous adoptons d’une manière générale une organisation propre à notre Groupe mutualiste. Nous essayons de ne pas faire les choses plusieurs fois. D’ailleurs, nous ne pouvons pas vraiment nous le permettre, tout en respectant un principe de subsidiarité. Nous souhaitons toujours partager les tâches entre l’organe central, qui est BPCE, et les établissements du Groupe. Le cadrage, les études et le pilotage reviennent à l’organe central. Les établissements sont en charge de la déclinaison opérationnelle et des réglages qui sont toujours nécessaires. Notre objectif est toujours d’amener le Groupe à être cohérent, à parler d’une même voix, à définir une position Groupe. D’ailleurs, c’est ce que les établissements nous demandent d’une certaine manière d’avoir une position commune, de produire une réponse qui soit autant que possible la même partout sur le fond, de partager ces éléments, de les valider pour produire ces réponses. Notre sujet, lorsque nous abordons un nouveau chantier, est d’impliquer tous les acteurs, de les faire monter dans le train réglementaire et de trouver un sponsor et un ou plusieurs responsables. Nous aimons bien avoir un sponsor de la Direction générale ou d’un dirigeant du Groupe, parce qu’il permet aussi d’impliquer tout le monde et de mobiliser les bonnes expertises et je dirais même les remobiliser puisque nous sommes dans un contexte de surchauffe réglementaire. C’est d’ailleurs l’une de nos difficultés. Il convient ensuite de nommer un leader, un responsable du chantier. En matière de protection de la clientèle, nous avons souvent des dossiers, des chantiers en copilotage ou en coresponsabilité, entre Conformité et Développement commercial. Il faut absolument que nous arrivions à tomber d’accord. Ce copilotage peut être garant du fait que nous parviendrons à trouver des solutions qui soient praticables. Cela nous apparaît être souvent le plus adapté. Nous procédons aussi beaucoup dans notre Groupe, assez rapidement, à des simulations d’impact. Nous faisons toujours intervenir des établissements du Groupe, par exemple sur le QPC parce nous avons quelque peu tendance à nous focaliser sur ce sujet-là aujourd’hui. Nous demandons aux établissements du Groupe de faire

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 18

une première tentative, une première simulation. Nous recueillons à divers endroits les problèmes qui se posent pour appliquer cette réglementation ou remplir en l’espèce ce questionnaire. Cette démarche nous aide beaucoup à avancer et les établissements sont impliqués dès le début. Dans notre organisation, au niveau de BPCE, l’organe central du Groupe, nous produisons des guides de conformité et les dispositifs de contrôle permanent associés à cette nouvelle réglementation. Si je parle des difficultés que nous rencontrons de manière récurrente lors de la mise en œuvre des grands chantiers, je me dois d’évoquer le sujet du délai de mise en œuvre que nous vivons depuis quelques années. Les délais nous paraissent courts, à la lumière d’un certain nombre de nos possibilités. Ils nous paraissent d’autant plus courts que plusieurs chantiers arrivent en même temps. Ce que j’appelle la frise chronologique de Marie-Agnès NICOLET est assez parlante sur 2015, 2016 à ce titre-là. Notre problème est que nous avons des sujets qui se reportent sur les mêmes experts, les mêmes équipes, que ce soit à la Conformité, au Développement commercial, au niveau des fonctions juridiques ou des plateformes informatiques. Ce sont finalement les mêmes experts qui sont mobilisés, au même moment sur des chantiers importants, qui arrivent en même temps, dans des délais très courts. L’autre difficulté est celle des coûts induits par ces chantiers. Il faut bien reconnaître qu’ils sont importants, en tout cas pour certains chantiers, en jour/homme, mais aussi en dépenses directes. Cela peut être quand même un frein au dimensionnement du chantier tel qu’il devrait être. En ce qui concerne la mise en œuvre, nous avons à peu près toujours des sujets de terminologie. De nouvelles définitions et notions apparaissent sans cesse dans les textes, qui peuvent se contredire un peu d’un texte à l’autre. Nous nous reposons des questions, nous nous en apercevons parfois un peu tard et nous rectifions le tir si besoin. Nous avons, dans des groupes de taille importante, ou en tout cas qui ont une histoire, y compris une histoire informatique, des délais incompressibles pour mettre à niveau les systèmes d’information. Une incompatibilité apparaît parfois en matière de délais de développement d’un certain nombre de fonctionnalités pour mettre à niveau les systèmes d’information. Nous sommes contraints de procéder par étape, même si nous préférons un big bang mais nous avons quand même cette contrainte. Le dernier que je mentionne, mais qui a été déjà largement indiqué par les deux précédents intervenants, est que chaque réglementation nouvelle apporte sa formation supplémentaire et nous assistons à un empilement des formations, qui est difficile à gérer à un certain niveau. J’en parlerai à la fin de mon intervention en ce qui concerne la Directive Crédit immobilier, mais nous arrivons sur des volumes nouveaux et supplémentaires de formation qui sont quand même très conséquents. Je vais également me pencher sur le Questionnaire de Protection de la Clientèle. Nous avons cherché un sponsor et un leader et n’avons trouvé que la Conformité. Nous sommes bien sûr allés chercher ensuite les différents métiers contributeurs et avons trouvé une oreille attentive. Je cite seulement, en plus de ce qui a déjà été dit, le contrôle de gestion, qui est un contributeur tout trouvé, la formation, bien sûr et

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 19

puis aussi la Direction des risques, qui a des éléments à fournir dans le cadre du QPC. Nous sommes organisés de la manière que j’ai décrite tout à l’heure, avec le mode projet qui implique les établissements, les ateliers, les groupes de travail. Nous avons organisé un atelier dédié aux impacts du questionnaire sur la cartographie de nos risques de non-conformité pour bien nous assurer que cette cartographie permettait d’avoir une vision transversale sur la protection de la clientèle, de manière aussi à pouvoir, dans les périodes à venir, évaluer la qualité de notre dispositif de maîtrise des risques. Nous avons rencontré des difficultés en matière de terminologie ou de périmètre sur la segmentation de la clientèle, par rapport à la segmentation de la clientèle qui existe dans notre Groupe, la clientèle des professionnels retenue par l’ACPR est beaucoup plus large puisqu’elle comprend aussi les personnes morales alors que dans notre Groupe, tel n’est pas le cas. Il faut faire coïncider la segmentation clientèle du réseau Banque Populaire, du réseau des Caisses d’Épargne qui n’est pas tout à fait la même, avec ce qui est demandé au niveau du QPC. Nous avons une FAQ émise par l’ACPR mais publiée tardivement par rapport à la date de remise du 30 septembre. Il faut aussi mentionner la difficulté à produire un certain nombre d’éléments. On nous demande de distinguer les ventes initiées par une action de démarchage des autres ventes. C’est quelque chose que nous ne savons pas faire. D’abord, c’est très difficile à faire, cette donnée n’est pas du tout identifiée dans les systèmes. Si elle l’était, comment cela le serait-il ? Avec juste une case à cocher ? Ce serait alors du « déclaratif », ce que nous n’aimons pas trop, ce n’est pas très fiable et nous ne sommes pas sûrs que cela vaille grand-chose. Sinon, comment le tracer ? À partir peut-être des appels téléphoniques, mais alors ce serait extrêmement coûteux. Nous ne savons pas bien comment faire. De plus, la sphère commerciale nous dit que cela n’a pas d’intérêt pour elle. Nous aurons un peu de mal à ce niveau. Nous avons également des sujets sur certains éléments, que nous n’avons pas, à la date d’aujourd’hui, ou sur tout le stock en tout cas, dans nos systèmes d’information. Ce sont les assurances externes notamment, les regroupements de crédits. Nous n’avons pas toujours cette information dans tous nos systèmes du Groupe, qui permettent d’avoir une information totalement homogène et fiable. Nous avons du mal, sur la partie de la formation, à recenser dans l’ensemble de nos formations ce qui relève de la protection de la clientèle. Nous disposons des éléments de protection de la clientèle qui sont éparpillés, dispersés, attachés à chacune de nos formations. Last but not least, je dois mentionner des difficultés matérielles liées à l’outil de l’ACPR pour le QPC. Il est très frustrant pour nous. Je vous ai dit que nous avons plus de cent établissements qui vont compléter ce questionnaire et nous ne pourrons pas consolider, agréger les réponses de la centaine d’établissements pour communiquer une vision consolidée à nos instances, pour restituer à nos établissements leur positionnement dans les réponses moyennes de 99 autres. C’est vraiment dommage, cela nous aurait bien aidés à « vendre le produit ». Nous espérons que cela deviendra possible parce qu’aujourd’hui, si nous voulons vraiment restituer la production de ce questionnaire au niveau du Groupe, nous devons tout

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 20

ressaisir, ce qui est regrettable compte tenu des nombreuses tâches que nous devons assumer. L’utilisation du questionnaire demande un nombre important de traitements manuels. Nous ne pouvons pas importer des fichiers Excel ou Word et ne pouvons procéder par « copier-coller ». Nous avons constaté que des champs sont trop courts. Dans notre Groupe, les produits sont nombreux. Une fois que l’on est entré dans le questionnaire, on a envie d’aller jusqu’au bout, de le remplir, mais il n’est possible d’indiquer que dix produits. M. Mark BÉGUERY Je le note, nous allons l’allonger. Mme Marie-Agnès NICOLET Une nouvelle version sera réalisée l’année prochaine, plus utilisable. Mme Pascale PARQUET Vous aurez compris que nous avons rencontré de nombreuses rigidités dans l’outil, qui ne facilitent pas la tâche surtout lorsque nous sommes à une échelle industrielle. Je vais dire quelques mots sur les autres chantiers. Sur la directive Crédit immobilier, les délais sont particulièrement difficiles à respecter parce que la mise en œuvre se fait à partir du 1er juillet et nous avons déjà des éléments qui s’appliquent à cette date. Je vais donner un exemple en termes de terminologie à travers une nouvelle notion, qui est la notion de « personne responsable de l’évaluation de la solvabilité ». Où cela commence-t-il ? Où cela s’arrête-t-il ? C’est un sujet sur lequel nous avons beaucoup discuté. Il y a des impacts forts en termes de rémunération puisque pour ces personnes, et ce n’est pas neutre, les règles de rémunération sont plus contraintes. Bien sûr, il y a aussi l’ampleur des changements en matière de formation. Je vous avais dit que je donnerais quelques éléments. Lorsque nous faisons les comptes en année pleine et lorsque nous nous projetons en 2019, une fois que le dispositif sera complet, nous sommes quand même à 100 000 jours de formation pour un groupe comme le nôtre, ce qui est colossal à organiser et en termes de en coûts. Nous avons aussi eu une recodification du Code de la consommation en parallèle, que nous avons découvert un peu tard. Il faut veiller à bien modifier tous les contrats, supports et éléments contractuels pour les clients. En matière d’inclusion bancaire, je serai rapide, car le sujet a bien été pris en charge dans le Groupe BPCE par le Développement commercial. Le sujet de la Conformité correspond davantage à la mise en place d’un dispositif de contrôle permanent complet et pertinent, ciblé, adapté. Nous avons eu quelques difficultés pour définir certains points par exemple dans les entités du Groupe qui ont des clients sans compte de dépôt ou de compte courant. C’est un peu difficile de prévoir le comportement du surendettement pour ces établissements.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Revue Banque – Club banque du 5 juillet 2016 21

La loi Eckert a représenté un très gros chantier pour le Groupe BPCE parce que le réseau des Caisses d’Épargne était particulièrement concerné, en tant que distributeur historique du Livret A. Un copilotage s’est mis en place avec toute la sphère commerciale, incluant les Banques Populaires et les Caisses d’Épargne puisque les systèmes d’information nécessitent de déployer des chantiers en parallèle. L’un de nos sujets les plus importants au démarrage du chantier a été de bien définir la manifestation du client, en sachant comment la tracer dans les systèmes. Il a fallu mettre en place les bons capteurs pour identifier les manifestations clients qui nous paraissaient éligibles. Nous avons bien sûr le sujet du calendrier des développements informatiques. La réglementation est complexe, avec différentes séquences, un calendrier avec le stock, le flux nouveau et le flux ancien. Enfin, le coût de la mise en œuvre a été très conséquent sur l’année 2016. Je ne dirai rien sur PRIIPs, MIF2 et IDD puisque je crois que Pauline a prévu d’en parler juste après moi, si vous me permettez de faire la transition. Mme Marie-Agnès NICOLET Effectivement, merci pour cette transition et cette vision opérationnelle des difficultés de mise en œuvre très concrètes. Pauline, je vous passe la parole sur PRIIPs et IDD, en sachant que le calendrier relatif à PRIIPs est serré.

Auditorium FBF 18 rue La Fayette 75009 Paris http://www.revue-banque.fr

Protection de la clientèle Les grands chantiers

Club Banque

5 juillet 2016

Pascale PARQUET / Directeur Conformité et Sécurité Groupe

Club Banque – Protection de la clientèle – Les grands chantiers 5 juillet 2016 2

Sommaire

1. Le Groupe BPCE et la protection de la clientèle

2. Protection de la clientèle : la mise en œuvre des grands chantiers

3. Le Questionnaire Protection de la Clientèle

4. Les difficultés de mise en œuvre : autres chantiers

Club Banque – Protection de la clientèle – Les grands chantiers 5 juillet 2016 3

1. Le Groupe BPCE et la protection de la clientèle

35 millions de clients 8,9 millions de sociétaires Un ADN coopératif :

> N°1 du microcrédit en France > N°1 de la collecte et de la gestion de l’épargne solidaire

Pour la Banque Commerciale et Assurance : > 2 grands réseaux - Banque Populaire et Caisse d’Epargne – et des

filiales (CFF, Banque Palatine,…) > Près de 400 milliards d’€ de crédits clientèle à fin 2015 > Environ 85 milliards d’€ de crédits accordés en 2015 > 628 milliards d’€ d’encours d’épargne clientèle à fin 2015

Evolution des contacts clientèle, par différents canaux,.. Plus de 100 établissements du Groupe concernés par le

Questionnaire Protection de la Clientèle

Club Banque – Protection de la clientèle – Les grands chantiers 5 juillet 2016 4

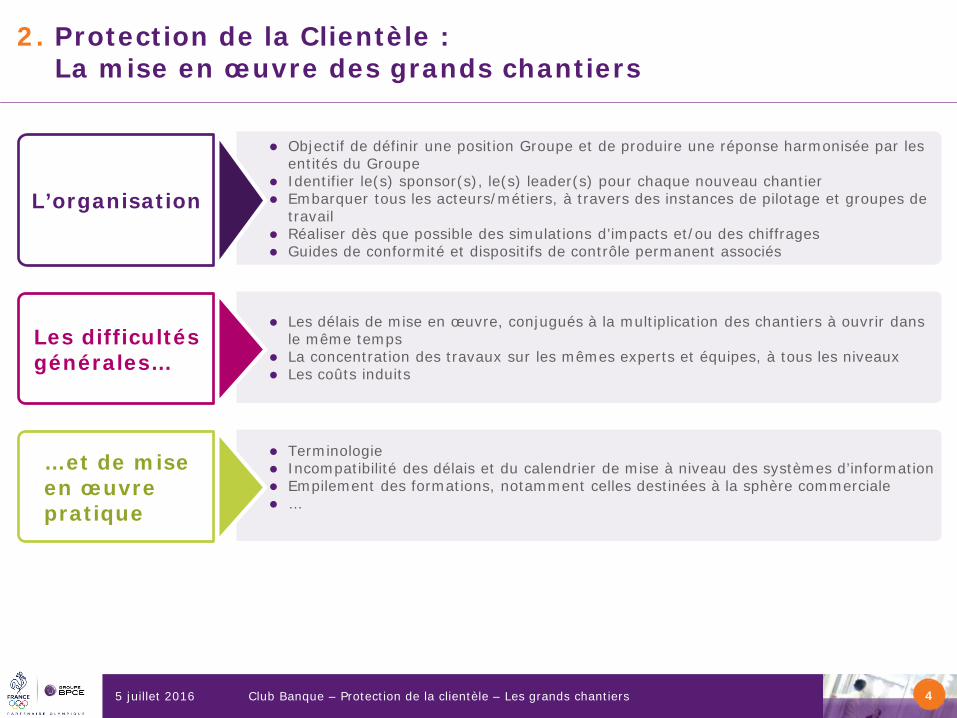

2. Protection de la Clientèle : La mise en œuvre des grands chantiers

Objectif de définir une position Groupe et de produire une réponse harmonisée par les entités du Groupe

Identifier le(s) sponsor(s), le(s) leader(s) pour chaque nouveau chantier Embarquer tous les acteurs/métiers, à travers des instances de pilotage et groupes de

travail Réaliser dès que possible des simulations d’impacts et/ou des chiffrages Guides de conformité et dispositifs de contrôle permanent associés

L’organisation

Les délais de mise en œuvre, conjugués à la multiplication des chantiers à ouvrir dans le même temps

La concentration des travaux sur les mêmes experts et équipes, à tous les niveaux Les coûts induits

Les difficultés générales…

Terminologie Incompatibilité des délais et du calendrier de mise à niveau des systèmes d’information Empilement des formations, notamment celles destinées à la sphère commerciale …

…et de mise en œuvre pratique

Club Banque – Protection de la clientèle – Les grands chantiers 5 juillet 2016 5

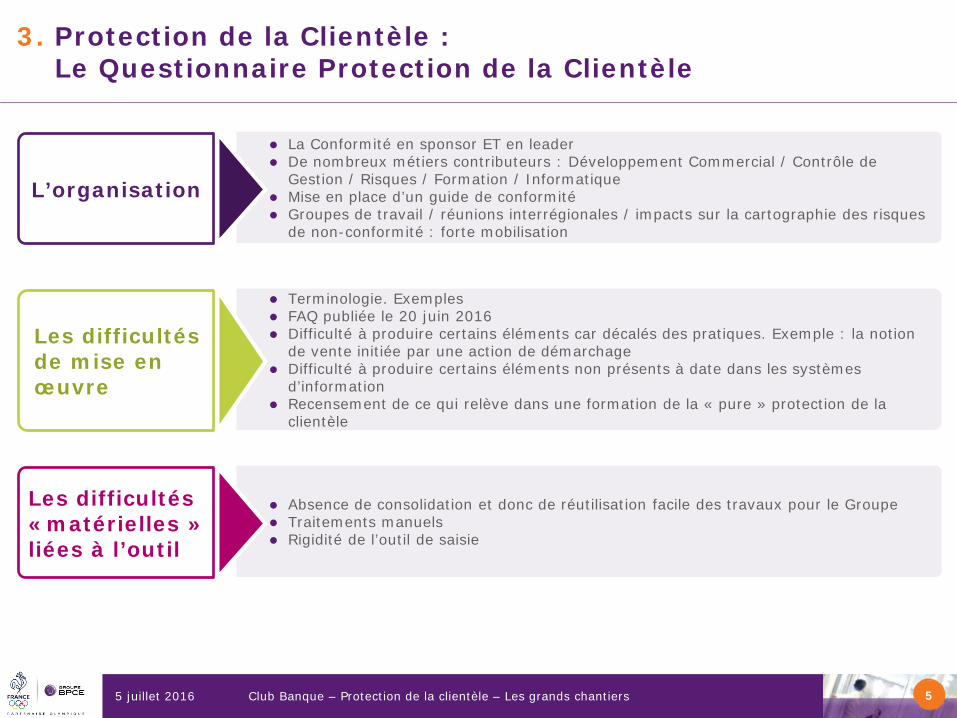

3. Protection de la Clientèle : Le Questionnaire Protection de la Clientèle

La Conformité en sponsor ET en leader De nombreux métiers contributeurs : Développement Commercial / Contrôle de

Gestion / Risques / Formation / Informatique Mise en place d’un guide de conformité Groupes de travail / réunions interrégionales / impacts sur la cartographie des risques

de non-conformité : forte mobilisation

L’organisation

Absence de consolidation et donc de réutilisation facile des travaux pour le Groupe Traitements manuels Rigidité de l’outil de saisie

Les difficultés «matérielles » liées à l’outil

Terminologie. Exemples FAQ publiée le 20 juin 2016 Difficulté à produire certains éléments car décalés des pratiques. Exemple : la notion

de vente initiée par une action de démarchage Difficulté à produire certains éléments non présents à date dans les systèmes

d’information Recensement de ce qui relève dans une formation de la « pure » protection de la

clientèle

Les difficultés de mise en œuvre

Club Banque – Protection de la clientèle – Les grands chantiers 5 juillet 2016 6

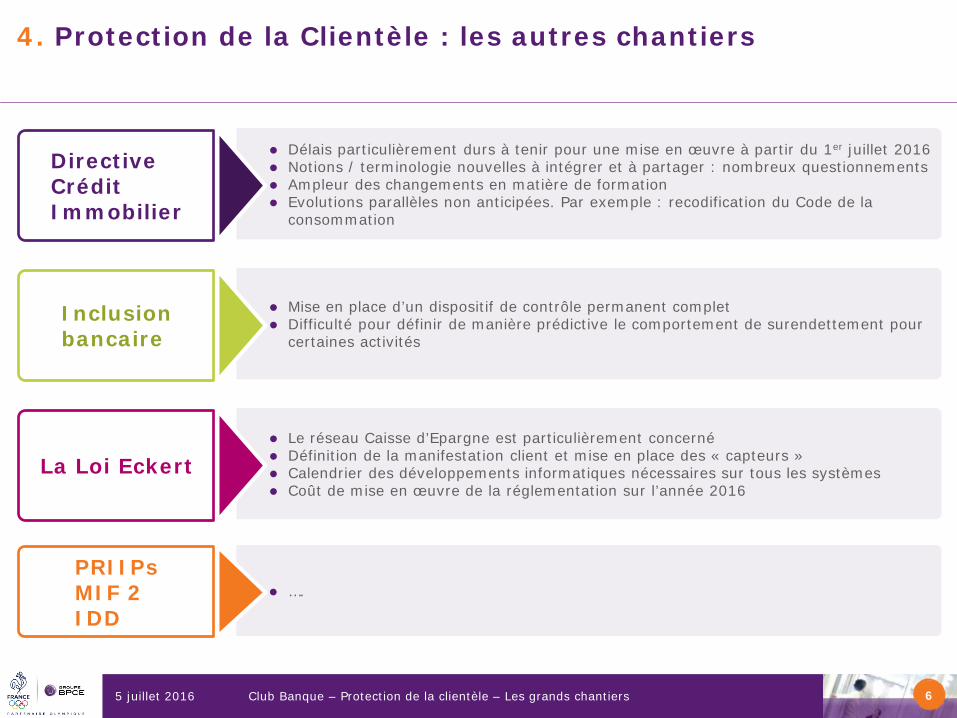

4. Protection de la Clientèle : les autres chantiers

Délais particulièrement durs à tenir pour une mise en œuvre à partir du 1er juillet 2016 Notions / terminologie nouvelles à intégrer et à partager : nombreux questionnements Ampleur des changements en matière de formation Evolutions parallèles non anticipées. Par exemple : recodification du Code de la

consommation

Directive Crédit Immobilier