Embed Size (px)

Citation preview

PREFECTURE DE L'AISNEDIRECTION DES RELATIONS AVECLES COLLECTIVITES TERRITORIALES

DIRECTION DEPARTEMENTALEDES FINANCES PUBLIQUES DE L'AISNEPOLE GESTION PUBLIQUE - SECTEUR PUBLIC LOCAL

SÉMINAIRE DU 18 MARS 2015

APPUI-CONSEIL

AUX

COLLECTIVITÉS TERRITORIALES

2

« L'ANNÉE BUDGÉTAIRE »

3

Programme du séminaire :Discours d'accueil du Secrétaire Général et duDirecteur Départemental des Finances Publiques,

Rappel de la réglementation :

- Le débat d'orientation budgétaire- Présentation de l'état 1259- La fiscalité directe locale (FDL)- Le budget

* Les principes budgétaires* Le vote du budget* Les dépenses obligatoires

L'ANNÉE BUDGÉTAIRE

4

Programme du séminaire (suite)

- Le compte de gestion et le dispositif « score »- L'adoption du compte administratif

* Les opérations comptables* Amortissement* Cessions d'immobilisations* Régularisation des charges et des produits* La journée complémentaire

- Les anomalies récurrentes constatées

- Les cas de saisine de la Chambre Régionale des Comptes (CRC)

L'ANNÉE BUDGÉTAIRE

Le débat d'orientation budgétaire

En janvier / février

6

Rappel de la réglementation

● Le débat d'orientation budgétaire a vocation à éclairer le vote des élus sur le budget de la collectivité.

● Son organisation constitue une formalité substantielle destinée à préparer le débat budgétaire et à donner aux élus les informations nécessaires pour leur permettre d'exercer leur pouvoir de décision à l'occasion du vote du budget.

Le débat d'orientation budgétaire (DOB) (L. 2312-1)

7

Rappel de la réglementation

● Le débat d'orientation budgétaire est une obligation pour les communes de plus de 3 500 habitants

● C'est une obligation également pour les groupements comportant au moins une commune de 3 500 habitants et plus(Le débat d'orientation budgétaire s'applique au budget principal ainsi qu'aux budgets annexes).

Le débat d'orientation budgétaire (DOB)- suite

8

Rappel de la réglementation

● Le DOB doit avoir lieu dans les deux mois précédant l'examen du budget et faire l'objet d'une délibération qui prend acte de sa tenue.

● Toute délibération relative à l'adoption du budget qui n'aura pas été précédée d'un débat d'orientation budgétaire est entachée d'illégalité et pourra être annulée par le juge.

Le débat d'orientation budgétaire (DOB)- suite

9

Rappel de la réglementation

Présentation de l'état 1259

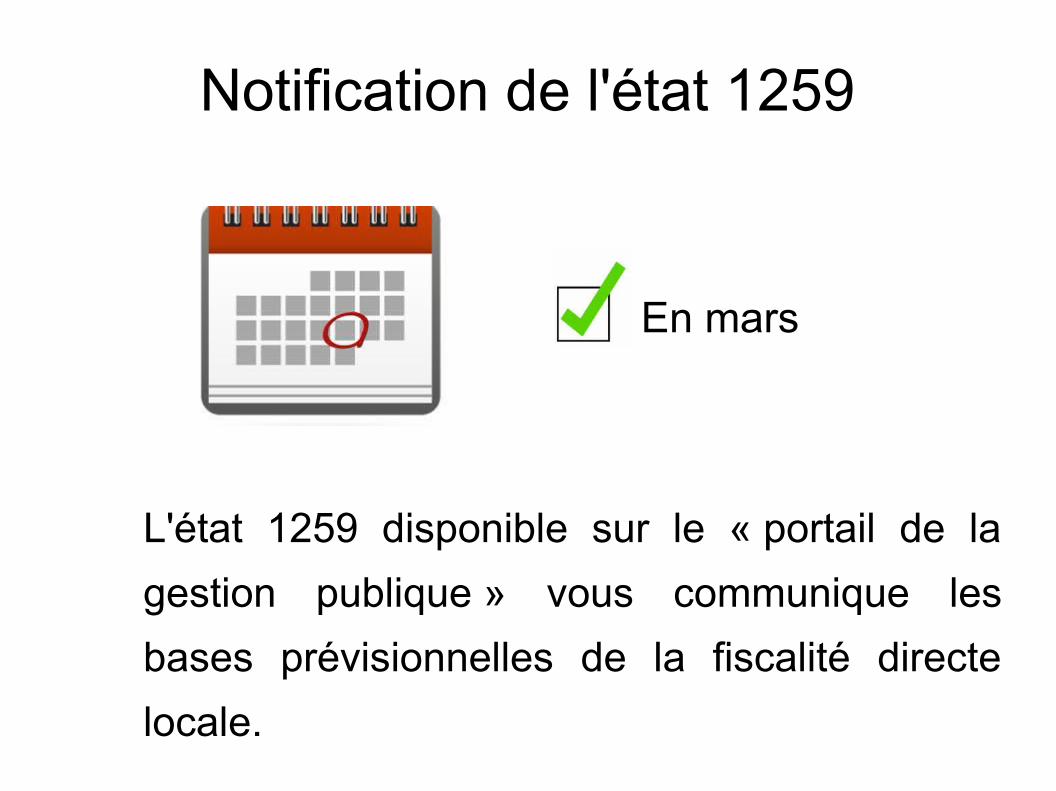

Notification de l'état 1259

En mars

L'état 1259 disponible sur le « portail de la

gestion publique » vous communique les

bases prévisionnelles de la fiscalité directe

locale.

09/04/15 First Name, Name

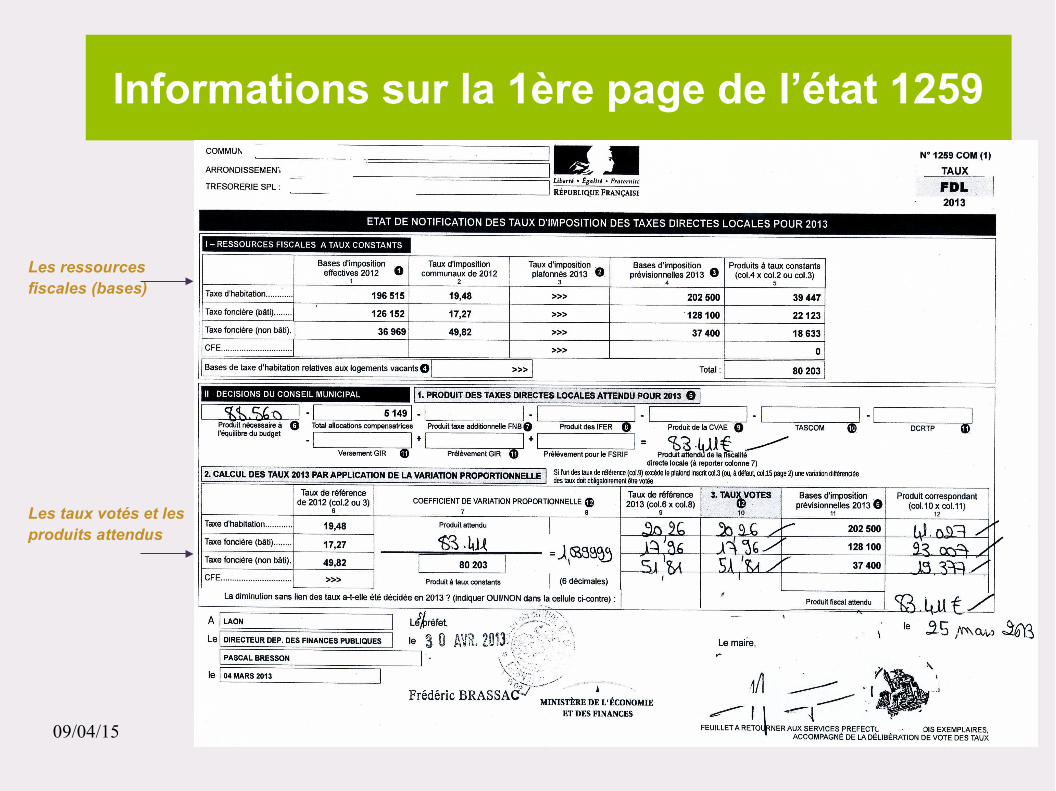

Informations sur la 1ère page de l’état 1259

Les ressources fiscales (bases)

Les taux votés et les produits attendus

09/04/15 First Name, Name

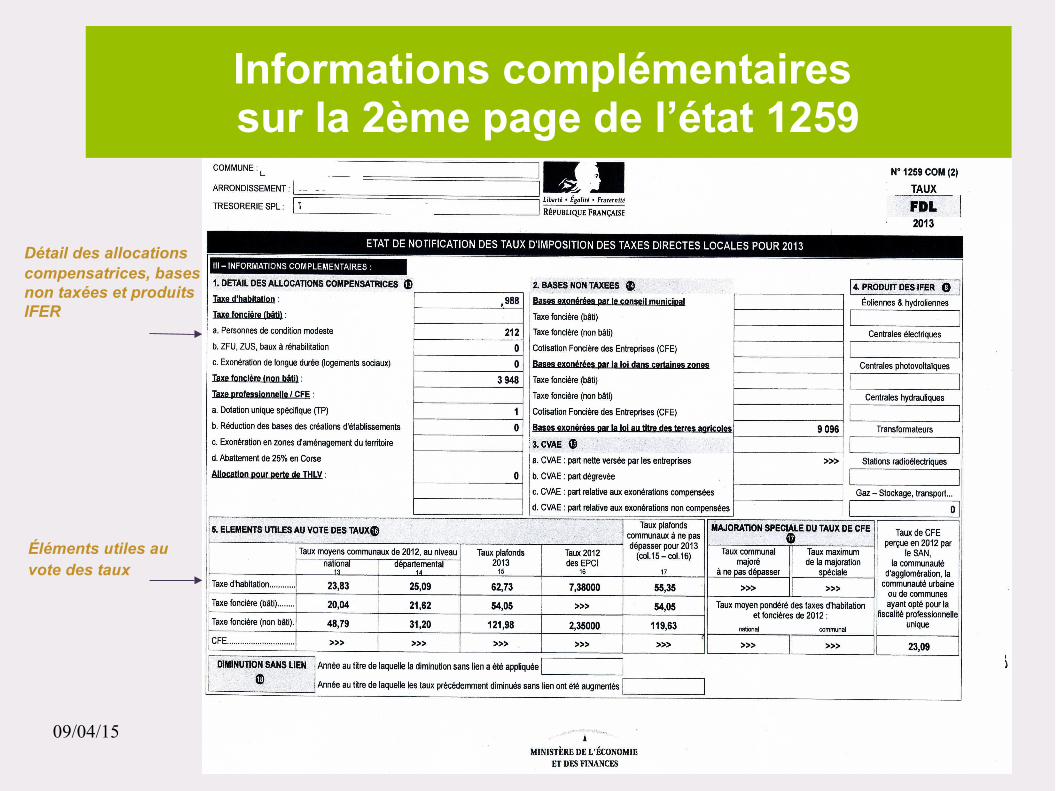

Informations complémentaires sur la 2ème page de l’état 1259

Détail des allocations compensatrices, bases non taxées et produits IFER

Éléments utiles au vote des taux

09/04/15 First Name, Name

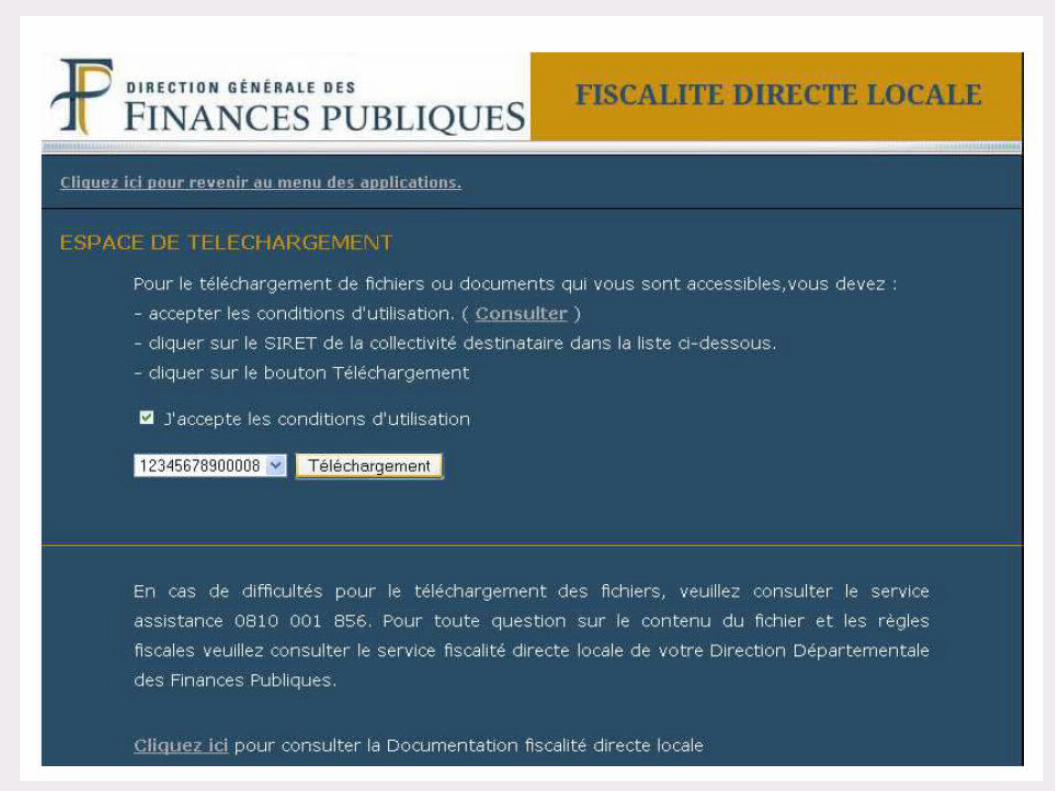

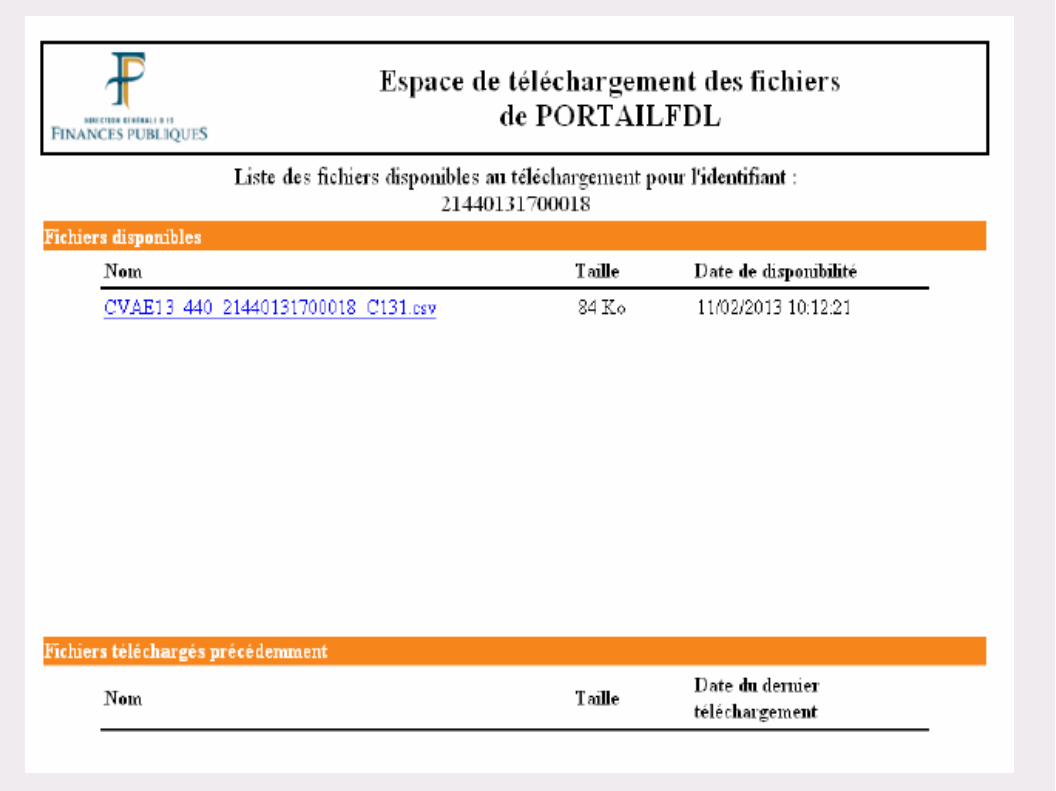

L ’ACCES A FDL TELECHARGEMENT

via le Portail Internet de la Gestion Publique

(PIGP)

09/04/15 First Name, Name

09/04/15 First Name, Name

09/04/15 First Name, Name

18

Rappel de la réglementation

La fiscalité directe locale

● La délibération fixant les taux et les produits de la fiscalité directe locale doit parvenir aux services fiscaux avant le 15 avril de chaque année.

(article 1639 A du code général des impôts)

La délibération fixant les taux d'imposition doit être transmise au représentant de l'État pour contrôle de légalité avec l'état 1259.

19

Le budget

Les principes budgétaires

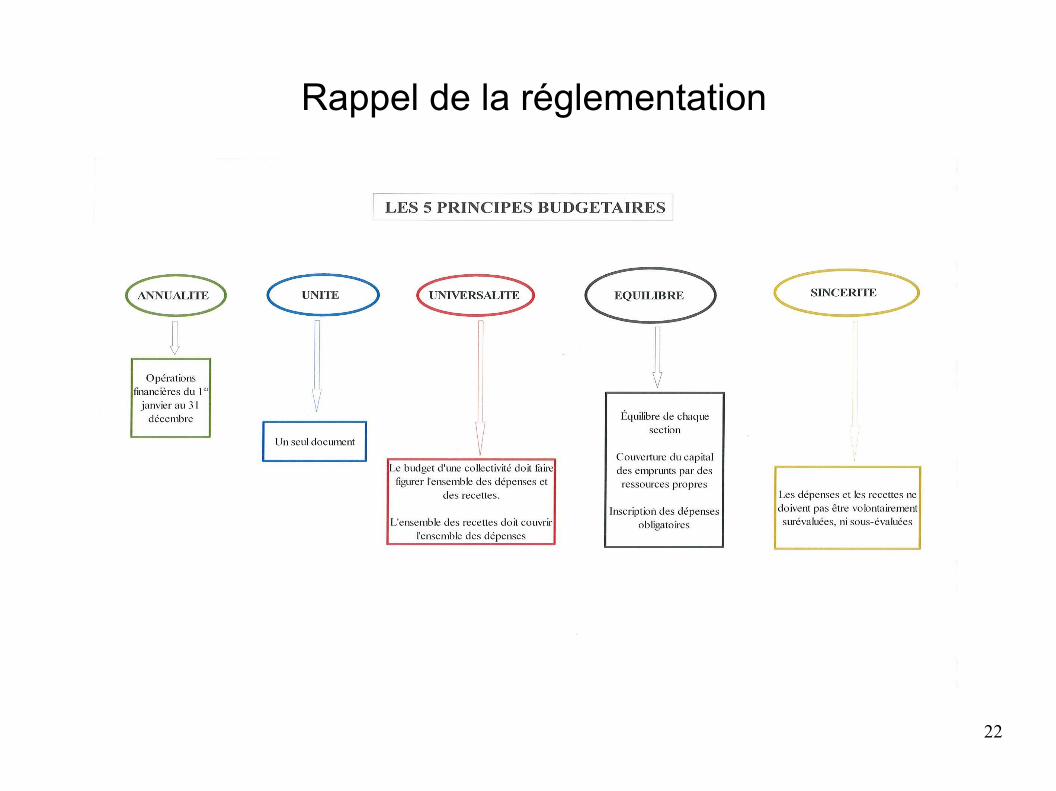

1- L'équilibre du budget

Le budget est voté en équilibre en recettes et en dépenses, et au niveau des deux sections :

- en section de fonctionnement (l'ensemble des recettes de fonctionnement couvre l'ensemble des dépenses de fonctionnement)

- en section d'investissement (l'ensemble des recettes d'investissement couvre l'ensemble des dépenses d'investissement)

Rappel de la réglementation

20

Le budgetLes principes budgétaires (suite)

2- l'annualité budgétaire

Le budget est élaboré pour une année civile. Il prévoit les recettes et les dépenses pour cet exercice.

3- l'unité budgétaire

Le budget permet de retracer, dans un seul document, les prévisions de la collectivité.

Rappel de la réglementation

21

Le budgetLes principes budgétaires (suite)

4- l'universalité budgétaire

Non affectation d'une recette à une dépense. Toutes les recettes permettent de couvrir l'ensemble des dépenses.

5- la spécialité des crédits

Les crédits sont votés par chapitre et permettent de payer une dépense concernant le chapitre.

Rappel de la réglementation

22

Rappel de la réglementation

Le vote du budget

En mars / avril

Avant le 15 avril

24

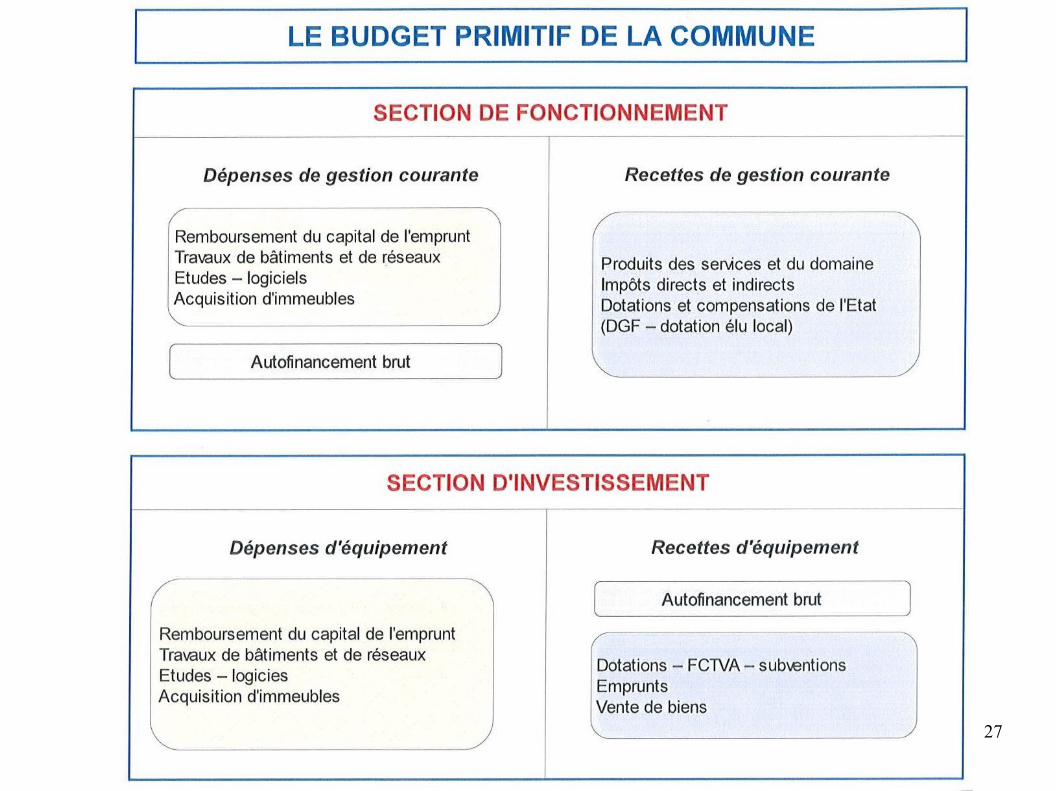

Le budgetLe vote du budget

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel des collectivités locales.

C'est un acte par lequel les collectivités sont autorisées à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

Rappel de la réglementation

25

Le budgetLe vote du budget - suite

D’un point de vue formel, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante des services de la collectivité.

La section d’investissement présente les programmes d’investissements.

Rappel de la réglementation

26

Le budgetLe vote du budget (principal + budgets annexes) - suite

● Date limite de vote du budget : 15 avril de l'année de l'exercice auquel il s'applique.

(Article L 1612-2 du CGCT)

● Date limite de transmission du budget : Dans les 15 jours qui suivent la date limite de vote du budget.

(Article L 1612-8 du CGCT)

Rappel de la réglementation

27

28

Le budget

L'inscription des dépenses obligatoires dans le budget.

La notion de dépense obligatoire : « Ne sont obligatoires pour les collectivités territoriales que les dépenses nécessaires à l'acquittement des dettes exigibles et les dépenses pour lesquelles la loi l'a expressément décidé »

(Article L 1612-15 du CGCT)

Rappel de la réglementation

29

- L'entretien des voies communales, de l'hôtel de ville, - La rémunération des agents communaux,- Le remboursement du capital et des intérêts des emprunts,- Les contributions des communes aux groupements de communes- Les décisions de justice prononçant une condamnation de la collectivité.

articles L2321-2 du CGCT, L5212-20

Le budget

L'inscription des dépenses obligatoires dans le budget.

Exemples de dépenses obligatoires dans le budget

Rappel de la réglementation

30

Rappel de la réglementation

● Le compte de gestion et le dispositif « score »

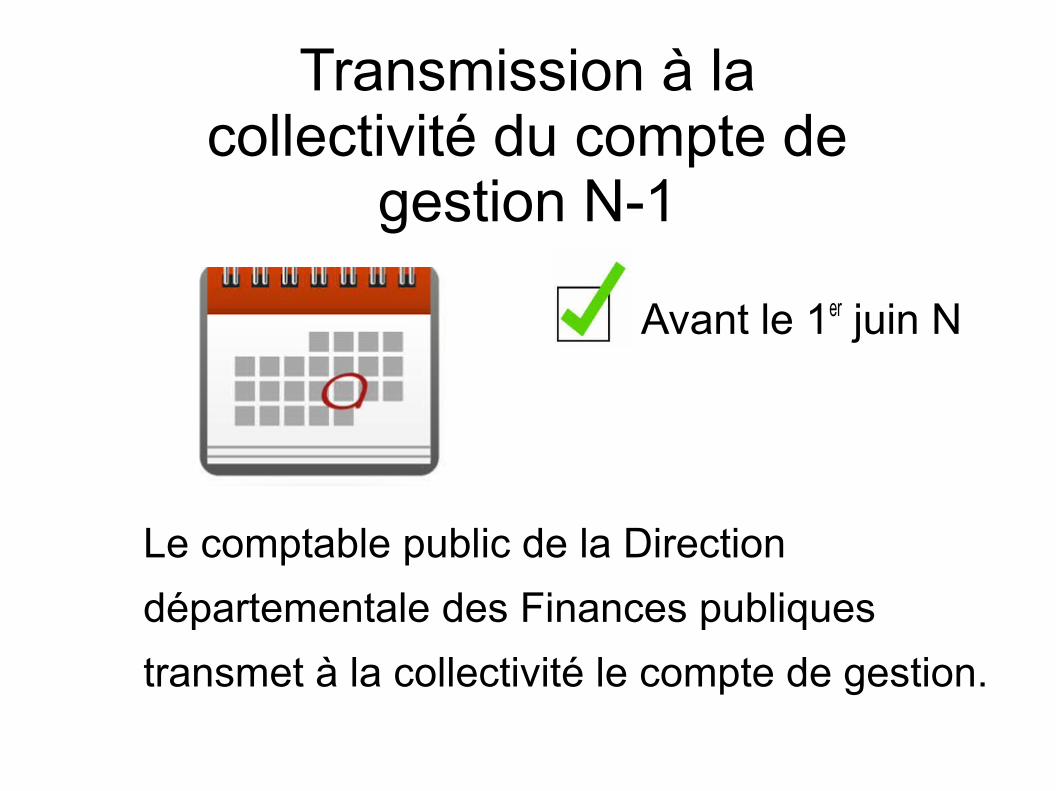

Transmission à la collectivité du compte de

gestion N-1

Avant le 1er juin N

Le comptable public de la Direction

départementale des Finances publiques

transmet à la collectivité le compte de gestion.

Le compte de gestion

Le compte de gestion est le résultat final annuel de la gestion du receveur municipal (= comptable public).

Il répond à deux objectifs :

● Justification de l'exécution du budget

● Présentation des résultats de l'exercice et de l'évolution de la situation patrimoniale et financière de la commune

Le compte de gestion

Le compte de gestion doit être approuvé par l'assemblée délibérante avec le compte administratif.

L'adoption des comptes donne généralement lieu à délibération sur l'affectation du résultat.

Le dispositif SCORE

1. Objectif du dispositif

2. Les principes du dispositif

La prévention La confidentialité

3. La méthode

Le dispositif SCORE

• Objectif du dispositif

déceler les difficultés financières des communes et des groupements à fiscalité propre

Le dispositif SCORE

Les principes du dispositif

La prévention

Démarche de conseil et d'assistance :

- favoriser la prise de conscience de certaines fragilités ou déséquilibres financiers

- attirer l'attention sur les mesures utiles à la restauration de la situation financière

Le dispositif SCORE

Les principes du dispositif

La confidentialité absolue dans les échanges :

- pour ne pas porter atteinte au crédit de la collectivité locale

- pour éviter tout détournement du dispositif à des fins politiques ou médiatiques

Le dispositif SCORE

La méthode

L'application SCORE calcule

automatiquement en janvier N les scores de

toutes les collectivités dès la centralisation

des balances provisoires au 31/12/N-1

Le score est une valeur comprise entre 0 et 100

Le dispositif SCORE

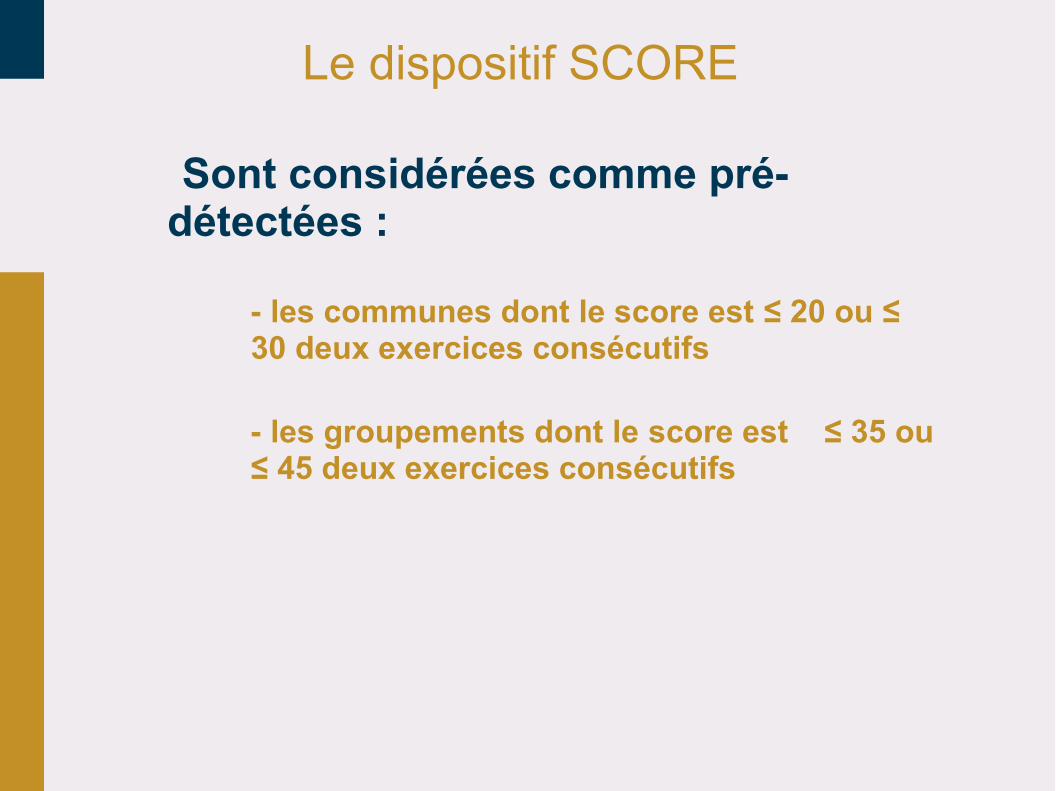

Sont considérées comme pré-détectées :

- les communes dont le score est ≤ 20 ou ≤ 30 deux exercices consécutifs

- les groupements dont le score est ≤ 35 ou ≤ 45 deux exercices consécutifs

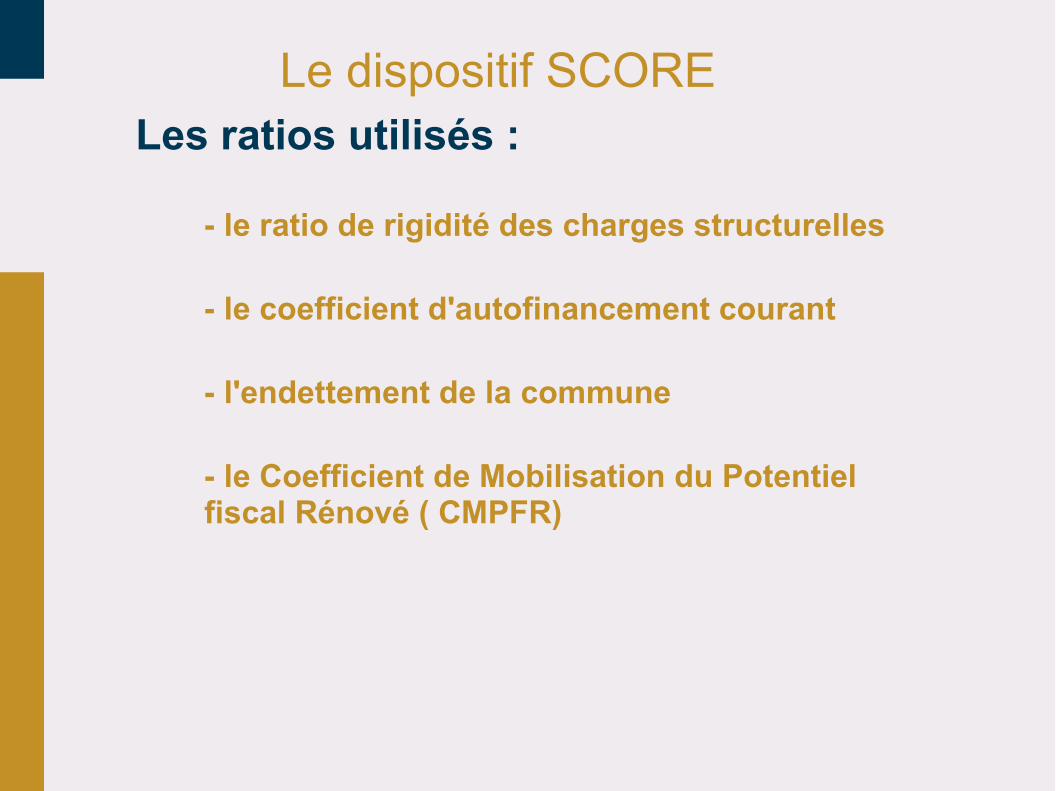

Le dispositif SCORELes ratios utilisés :

- le ratio de rigidité des charges structurelles

- le coefficient d'autofinancement courant

- l'endettement de la commune

- le Coefficient de Mobilisation du Potentiel fiscal Rénové ( CMPFR)

Le vote du compte administratif

Avant le 30 juin

42

L’adoption du compte administratif

● Date limite de vote du compte administratif : 30 juin de l'année suivant l'exercice. Le compte administratif est adopté si une majorité des voix ne s'est pas dégagée contre son adoption. (Article L 1612-12 du CGCT)

● Le maire ne peut pas prendre part au vote du compte administratif. (article L 2121-14 du CGCT)

● Date limite de transmission du compte administratif : Dans les 15 jours après le délai limite fixé pour son adoption soit le 15 juillet.(Article L 1612-13 du CGCT)

Rappel de la réglementation

43

L’adoption du compte administratifL'équilibre du compte administratif (article L1612-14 du CGCT)

Le résultat cumulé des comptes administratifs doit

● présenter un équilibre,

● toutefois, un déficit est accepté, mais encadré :

Limité à 10 % des recettes des sections de fonctionnement, pour les communes de moins de 20 000 habitants,

Limité à 5 % des recettes des sections de fonctionnement dans les autres cas.

Le non respect de cette règle est un cas de saisine de la Chambre Régionale des Comptes (CRC).

Rappel de la réglementation

44

Le vote du budget et du compte administratif du

centre communal ou intercommunal d'action sociale (CCAS)

Les dispositions budgétaires applicables aux communes, s'imposent également aux centres communaux d'action sociale :

● Vote du budget : 15 avril, date limite de vote.

● Vote du compte administratif : 30 juin, date limite de vote.

(Articles L 1612-12, L 1612-13 et L 1612-20 du CGCT)

Rappel de la réglementation

45

Opérations d'ordre et de fin d'exercice

Amortissement

Cessions d'immobilisations

Régularisation des charges et des produits

Les opérations d'ordre et de fin d'exercice

Peuvent être classées en trois catégories selon la date de leur comptabilisation :

● dès le vote du budget ou des décisions modificatives ;

● dès la connaissance du fait générateur ;

● en fin d'exercice.

→ Opérations de fin d'exercice = opérations de rattachement

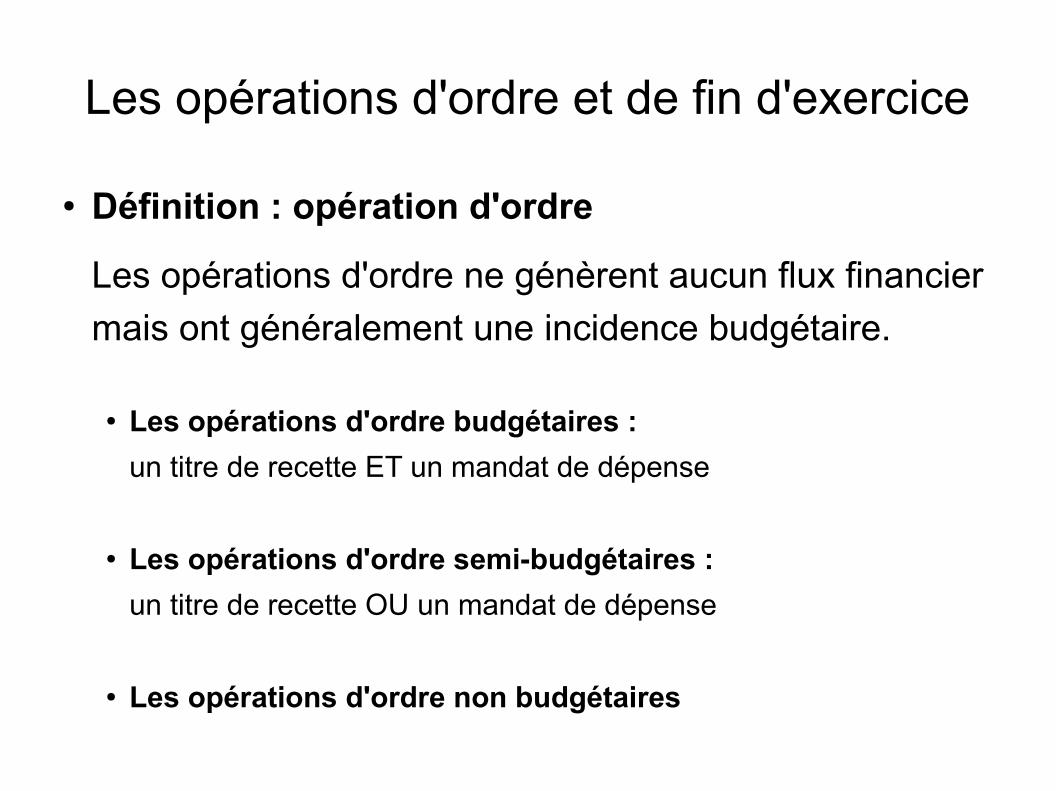

Les opérations d'ordre et de fin d'exercice

● Définition : opération d'ordre

Les opérations d'ordre ne génèrent aucun flux financier

mais ont généralement une incidence budgétaire.

● Les opérations d'ordre budgétaires :

un titre de recette ET un mandat de dépense

● Les opérations d'ordre semi-budgétaires :

un titre de recette OU un mandat de dépense

● Les opérations d'ordre non budgétaires

Les amortissements

A partir de juillet

Ces opérations ne doivent pas être considérées comme des opérations de fin d'exercice.

Les opérations d'ordre et de fin d'exercice

● Les opérations relatives aux immobilisations :

● Les amortissements

● Définition :

L'amortissement permet chaque année de constater le montant de

la dépréciation d'un bien et de dégager des ressources destinées à

la renouveler.

● Constatation de l'amortissement : (= OOB)

Mandat de dépense sur la section de fonctionnement

ET Titre de recette sur la section d'investissement

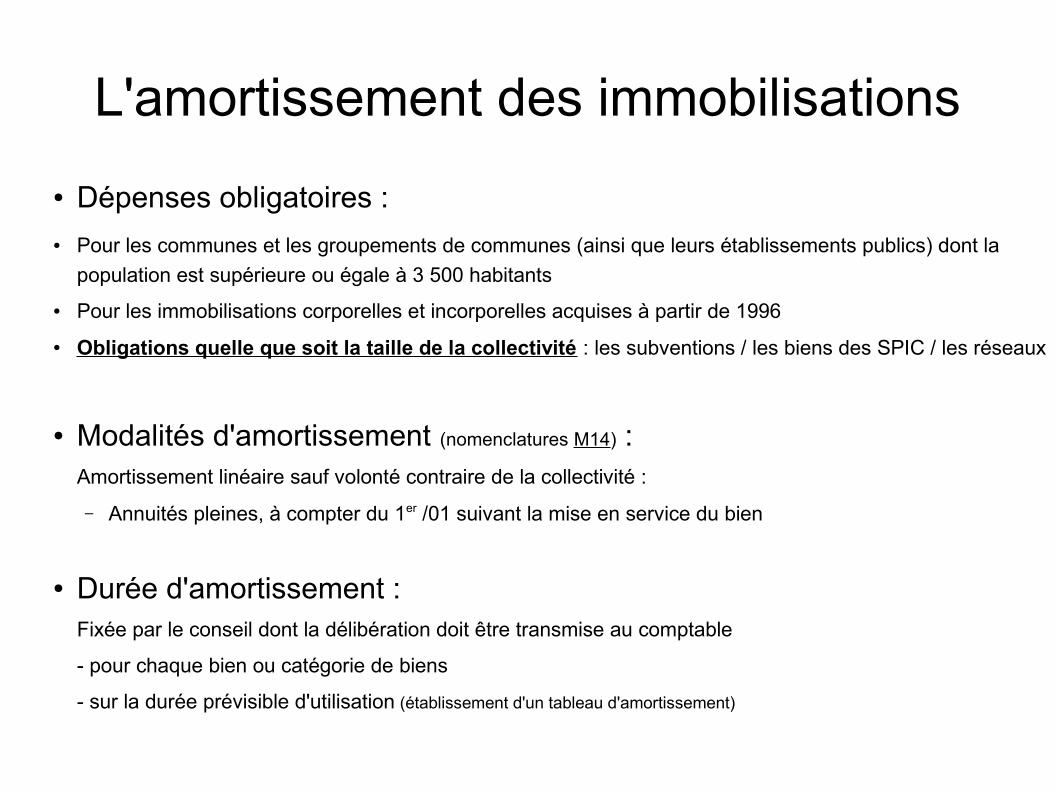

L'amortissement des immobilisations

● Dépenses obligatoires :● Pour les communes et les groupements de communes (ainsi que leurs établissements publics) dont la

population est supérieure ou égale à 3 500 habitants

● Pour les immobilisations corporelles et incorporelles acquises à partir de 1996

● Obligations quelle que soit la taille de la collectivité : les subventions / les biens des SPIC / les réseaux

● Modalités d'amortissement (nomenclatures M14) :Amortissement linéaire sauf volonté contraire de la collectivité :

– Annuités pleines, à compter du 1er /01 suivant la mise en service du bien

● Durée d'amortissement :Fixée par le conseil dont la délibération doit être transmise au comptable

- pour chaque bien ou catégorie de biens

- sur la durée prévisible d'utilisation (établissement d'un tableau d'amortissement)

Les cessions d'immobilisations

Au fil de l'eau,

dès enregistrement

de la vente

Ces opérations ne doivent pas être considérées comme des opérations de fin d'exercice.

Les opérations d'ordre et de fin d'exercice

● Les opérations relatives aux immobilisations :

● Les cessions d'immobilisation

● Lors de la prévision budgétaire, en M14 :

Prévision de la recette correspondant au prix de cession

(chapitre 024 « Produits des cessions d'immobilisation »)

● Lors de l'exécution budgétaire :

Le compte administratif doit retracer l'ensemble des écritures de cession de nature budgétaire.

Les cessions d'immobilisation

● Vente de l'immobilisation (opération budgétaire) :

Titre de recette de la section de fonctionnement

● Sortie de l'actif (opération d'ordre budgétaire) :

Mandat de dépense de la section de fonctionnement (c/675)

Titre de recette de la section d'investissement

● Constatation de la plus / moins value (OOB) :

Mandat ou titre venant équilibrer la section de fonctionnement

Mandat ou titre de la section d'investissement venant transférer la plus / moins value en investissement

(c/676 ou 776 en SF et c/192 en SI)

Les régularisations de charges et de produits

En décembre ou JC

Ce sont les seules opérations devant être considérées comme opérations de fin d'exercice.

Les opérations de régularisation des charges et des produits

Permettent de donner une image fidèle du résultat de l'exercice et de la situation financière et patrimoniale.

● Rattachement des charges et des produits ;

→ charges à payer / produits à recevoir

● Charges et produits constatés d'avance.

● Charges à répartir sur plusieurs exercices.

Les opérations de régularisation des charges et des produits

Les opérations de rattachement :

Il s'agit d'opérations budgétaires (sauf ICNE),

à classer dans les opérations réelles

Obligatoires à partir de 3 500 habitants et pour les SPIC

Les opérations de régularisation des charges et des produits

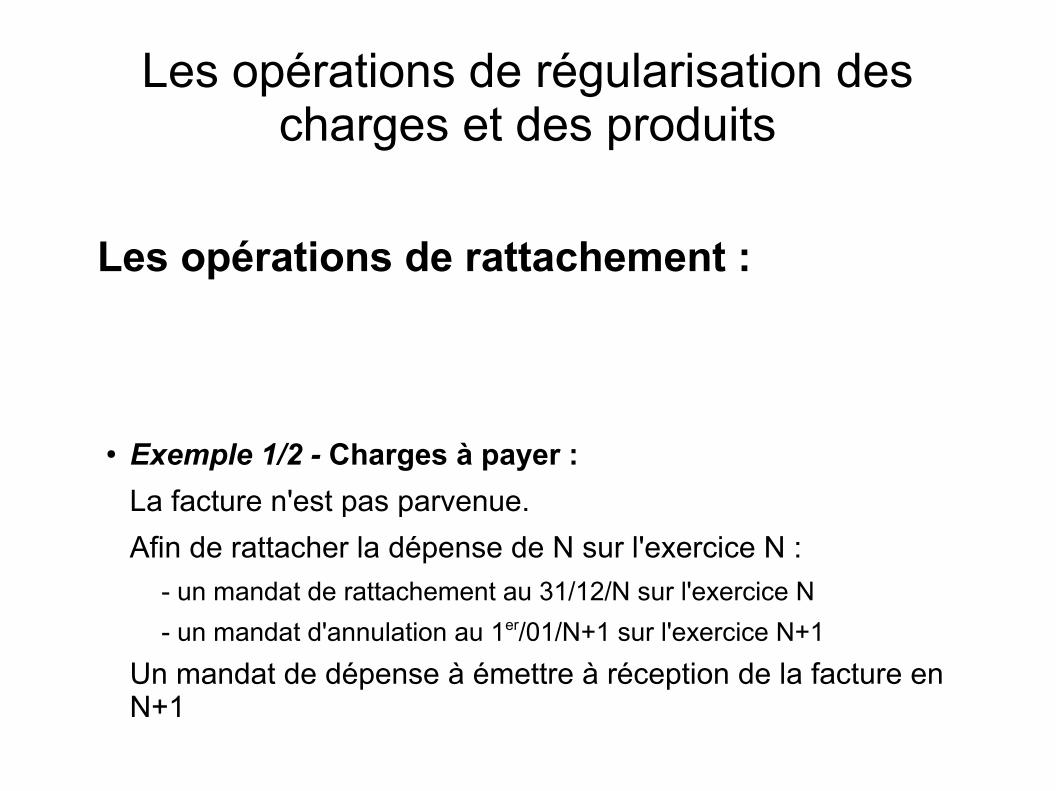

Les opérations de rattachement :

● Exemple 1/2 - Charges à payer :

La facture n'est pas parvenue.

Afin de rattacher la dépense de N sur l'exercice N :

- un mandat de rattachement au 31/12/N sur l'exercice N

- un mandat d'annulation au 1er/01/N+1 sur l'exercice N+1

Un mandat de dépense à émettre à réception de la facture en N+1

Les opérations de régularisation des charges et des produits

Les opérations de rattachement :

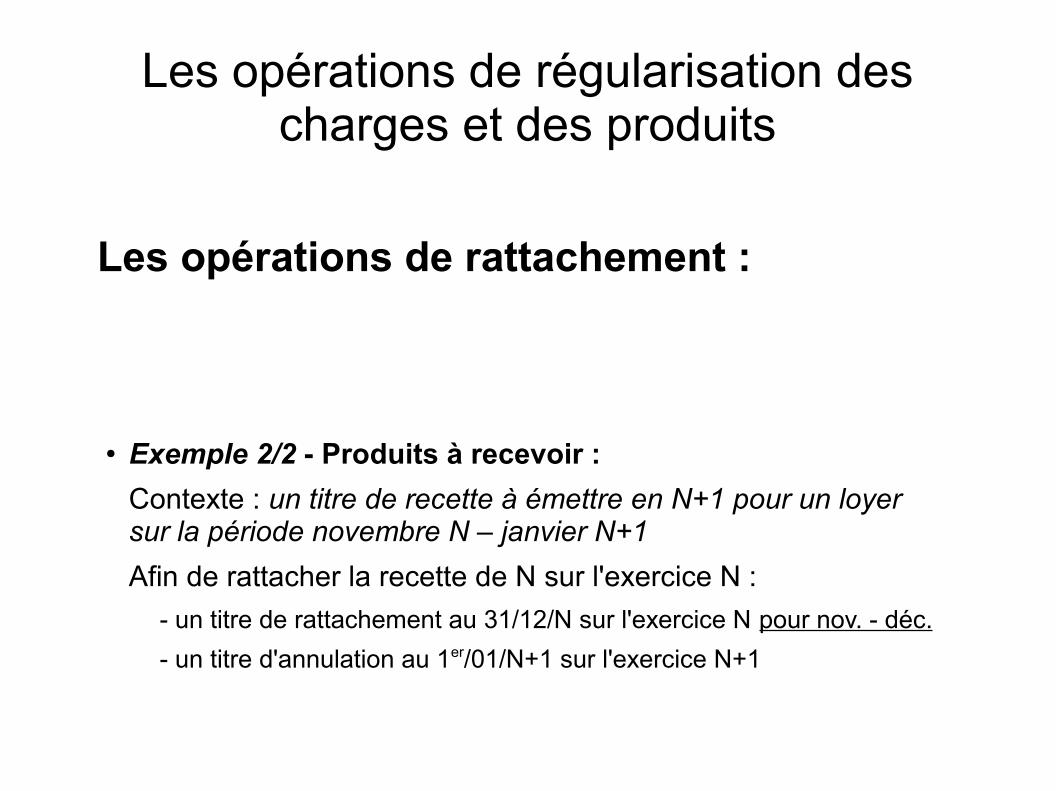

● Exemple 2/2 - Produits à recevoir :

Contexte : un titre de recette à émettre en N+1 pour un loyer sur la période novembre N – janvier N+1

Afin de rattacher la recette de N sur l'exercice N :

- un titre de rattachement au 31/12/N sur l'exercice N pour nov. - déc.

- un titre d'annulation au 1er/01/N+1 sur l'exercice N+1

La fiabilité des comptes

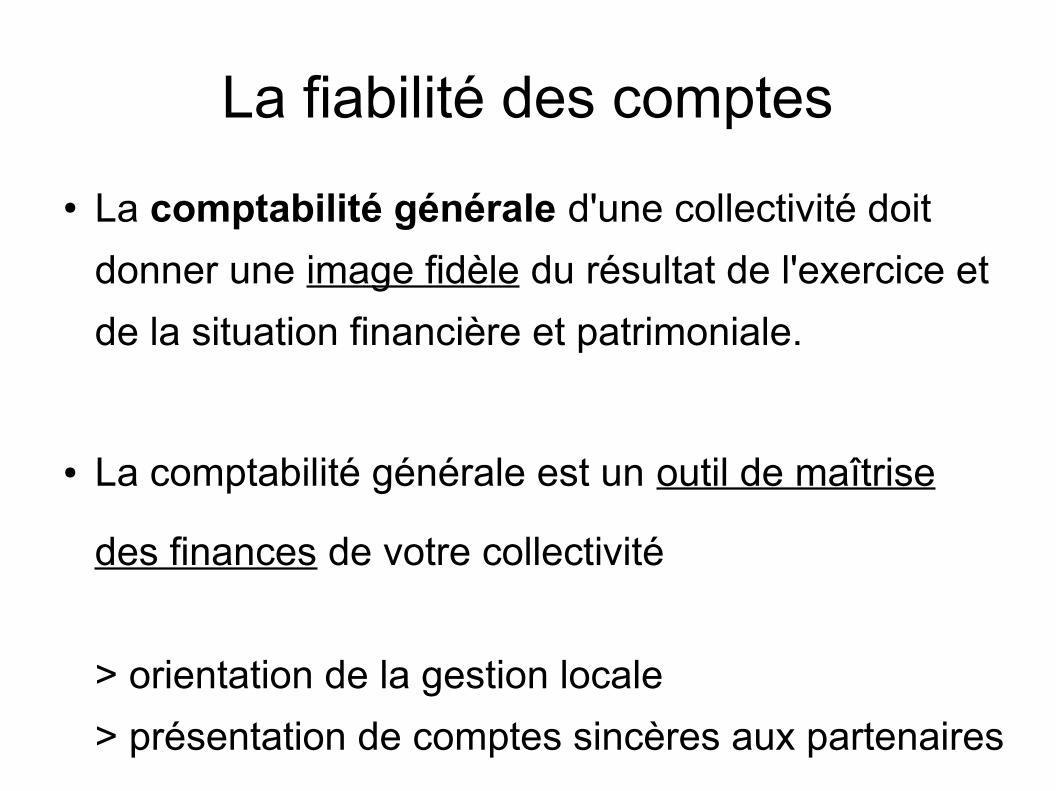

● La comptabilité générale d'une collectivité doit

donner une image fidèle du résultat de l'exercice et

de la situation financière et patrimoniale.

● La comptabilité générale est un outil de maîtrise

des finances de votre collectivité

> orientation de la gestion locale

> présentation de comptes sincères aux partenaires

La journée complémentaire

En janvier N+1

Le respect de la JC permet :

- une reddition plus rapide des comptes de l'année N et une préparation plus sereine du budget N+1 ;

- un étalement de la charge de travail.

La journée complémentaire

● Les dispositions législatives et réglementaires :

● Article D.2342-3 du CGCT :

Au début de chaque année le maire dispose d'un délai d'un mois pour procéder à l'émission

des titres de perception et des mandats correspondant aux droits acquis et aux services

faits pendant l'année ou les années précédentes.

● Article L.1312-11 du CGCT :

Dans le délai de vingt-et-un jours suivant la fin de l'exercice budgétaire, l'organe délibérant

peut, en outre, apporter au budget les modifications permettant d'ajuster les crédits pour :

- régler les dépenses de la section de fonctionnement engagées avant le 31 décembre ;

- réaliser des opérations d'ordre.

La journée complémentaire

● La réduction ou la suppression de la journée complémentaire :

● Le terme de la journée complémentaire est fixé au 31 janvier N+1.

● Avantages d'une réduction ou d'une suppression :

- réduction de la surcharge de travail en fin d'année ;

- établissement des comptes plus rapide.

→ Définition d'un calendrier commun entre la collectivité

et le comptable de la DGFiP

63

Les anomalies récurrentes relevées ces trois dernières années

● Absence de transmission de la délibération relative au débat d'orientation budgétaire

● Non respect de la date limite de vote du budget, de la date de fixation des taux de fiscalité directe locale, de la date de vote du compte administratif

● Non respect de la date limite de transmission des documents budgétaires

64

Les anomalies récurrentes relevées ces trois dernières années (suite)

● Non respect du seuil autorisé de 7,5 % du montant des crédits ouverts pour les dépenses imprévues

(L. 2322-1 du CGCT)

● Non transmission du compte de gestion

● Non respect de la maquette budgétaire M 14 (exemple l'état de la dette manquant ou la page relative aux provisions, l'état du personnel).

65

● Erreur dans l'affectation du résultat(L. 2311-5 et R. 2311-11 et suivants du CGCT)

● Discordance entre le compte administratif et le compte de gestion

Les anomalies récurrentes relevées ces trois dernières années (suite)

66

● Le budget non adopté ou non transmis dans les délais.

● Le budget voté en déséquilibre.

● Le compte administratif non transmis dans les délais.

● Le compte administratif déficitaire.

● Non inscription d'une dépense obligatoire.

Cas de saisine de la chambre régionale des comptes

67

Questions diverses

68

Préfecture de l'AisneDIRECTION DES RELATIONS AVEC LES COLLECTIVITÉS

TERRITORIALES

ET DES AFFAIRES JURIDIQUES

Directrice : Mme Patricia HEGESIPPE

Bureau des Finances locales

Chef de bureau des Finances locales :

M. Jean-Pierre RAPIN

69

Direction départementale des Finances publiques de l'Aisne

Pôle gestion publique

Marie-Claude ITASSE, responsable de la Division

« secteur public local »

● Marc-Antoine GOULLIEUX, service « Fiscalité directe locale »

● Pierre QUAEYBEUR, service « Collectivités et établissements

publics locaux »

70

Je vous remercie de votre attention