Embed Size (px)

Citation preview

COMITE STRATEGIQUE DES ECO-INDUSTRIES (COSEI)

FILIERES VERTES

Groupe de travail « Eau et assainissement »

Soutenir la compétitivité de la filière

française de l’eau et de

l’assainissement

Rapport final – Juillet 2011

Rapport du groupe « Eau et assainissement » du COSEI

2

Groupe du COSEI « Eau et assainissement » :

Présidente : Béatrice ARBELOT – Déléguée générale de la FP2E

Rapporteurs : François LE VERGER – MEDDTL - CGDD - COSEI

Sophie COSTEDOAT – MINEFI - DGCIS - COSEI

Emilie BABUT – MEDDTL - DGALN

Annie LARRIBET – MINEFI - DGCIS

Rapport du groupe « Eau et assainissement » du COSEI

3

SOMMAIRE

INTRODUCTION................................................................................................................................................. 4

PROPOSITIONS D’ACTIONS ........................................................................................................................... 6

I. LE CONTEXTE DE LA FILIERE DE L’EAU ET DE L’ASSAINIS SEMENT............................... 9

A. UNE FILIÈRE MAJEURE DE LA CROISSANCE VERTE ................................................................................. 9

1. Métiers et acteurs de la filière .................................................................................................... 9 2. Poids économique des marchés de l’eau et de l’assainissement............................................... 10 3. Facteurs structurants de l’offre française................................................................................. 11

B. UNE FILIÈRE PORTEUSE DE CROISSANCE EN FRANCE ET À L ’ INTERNATIONAL ................................... 12

1. Le marché domestique est stimulé par la mise en œuvre de la règlementation et le

renouvellement des installations ............................................................................................................. 12 2. Des perspectives de croissance fortes dans les pays émergents dans un marché mondial de plus

en plus compétitif .................................................................................................................................... 13 3. Les entreprises françaises devront se positionner sur les technologies d’avenir ..................... 15

C. LA CRÉATION DES PÔLES DE COMPÉTITIVITÉ RENFORCE LA D IMENSION INDUSTRIELLE DE L ’ INNOVATION .................................................................................................................................................. 19

II. LES LEVIERS DU DEVELOPPEMENT DE LA FILIERE ET PROPO SITIONS D’ACTIONS 24

A. RENFORCER LA VISIBILITÉ DU SECTEUR DE L ’EAU DANS LA POLITIQUE INDUSTRIELLE ..................... 24

B. SOUTENIR L ’ INNOVATION POUR CONSOLIDER LE LEADERSHIP FRANÇAIS ........................................... 25

1. Inscrire l’organisation de la R&D française dans une perspective industrielle....................... 25 2. Créer en France des démonstrateurs de technologies structurantes ........................................ 27 3. Soutenir un tissu d'équipementiers français sur les niches technologiques.............................. 29

C. FAIRE DU MARCHÉ DOMESTIQUE UNE VITRINE DES SAVOIR -FAIRE DE L ’ INDUSTRIE FRANÇAISE DE L ’EAU ET DE L ’ASSAINISSEMENT ...................................................................................................................... 30

1. Mettre en place des incitations pour les maîtres d’ouvrage publics à intégrer les innovations

mises à disposition par la filiere ............................................................................................................. 31 2. Favoriser les projets industriels par une réglementation adaptée et appliquée ....................... 34

D. ACCOMPAGNER LA CROISSANCE DU MARCHÉ MONDIAL PAR UNE AIDE À L ’EXPORT OPTIMISÉE ....... 36

1. Optimiser les outils publics de soutien à l’exportation............................................................. 37 2. La diffusion du savoir-faire français par la création de plateformes de formation.................. 38 3. Renforcer la veille technologique et économique sur l’eau dans le monde .............................. 39

CONCLUSION.................................................................................................................................................... 39

ANNEXES ........................................................................................................................................................... 41

ANNEXE 1 : MEMBRES DU GROUPE DE TRAVAIL ............................................................................................. 41

ANNEXE 2 : LETTRE DE MISSION ..................................................................................................................... 42

ANNEXE 3 : LES PÔLES DE COMPÉTITIVITÉ EAU ............................................................................................ 44

Rapport du groupe « Eau et assainissement » du COSEI

4

INTRODUCTION

Les groupes de travail du COSEI visent à accompagner le développement d'une offre

industrielle française susceptible de répondre au défi de l’économie verte, économie

qui concilie développement économique, préservation des ressources naturelles et

réduction de la dépendance aux énergies fossiles.

Le secteur de l'eau et de l'assainissement est l'un des plus concernés par les grands

défis socio-économiques, sanitaires et environnementaux actuels, et peut y apporter

des réponses pertinentes. L'époque de l'eau « facile » est remise en cause par les

tensions sur les ressources à l’échelle internationale, qu’elles soient qualitatives ou

quantitatives, qui résultent de la croissance démographique, de l’urbanisation et du

changement climatique. Les enjeux majeurs suivants se posent partout dans le

monde :

• Accès à l’eau et à l’assainissement : 900 millions de personnes n’ont pas accès à

l’eau potable et 2,4 milliards de personnes ne disposent pas d’un système

d’assainissement ;

• Amélioration de la qualité de l’eau, préservation et restauration des ressources

en eau : l’objectif de « bon état des eaux » prescrit par la Directive cadre sur

l’eau impose une meilleure gestion des eaux souterraines, la réduction voire la

suppression de substances dangereuses ;

• Défi énergétique : les services d’eau et d’assainissement devront mettre en

œuvre des procédés à faible consommation, utiliser des énergies

renouvelables ;

• Adaptation au changement climatique : la gestion de l’eau et des milieux

aquatiques devra faire face à l’impact des variations des régimes

pluviométriques sur la disponibilité de la ressource en eau ;

• Gestion et entretien d’un patrimoine qui vieillit.

Le Forum Mondial de l’Eau qui se déroulera à Marseille en 2012 s’est donné comme

objectif de trouver des pistes de solutions pour répondre à ces enjeux. Il sera

également l’occasion de souligner le rôle de l’eau comme élément clé de la

croissance verte, en prévision du Forum sur le changement climatique « Rio +20 »

quelques mois plus tard.

Dans ce contexte, la filière « Eau et assainissement » peut permettre à la France de

se positionner comme l’un des pays pionniers pour répondre à ces défis. Le secteur

français de l’eau dispose de nombreux atouts : la France a pu, grâce à des politiques

volontaires devenir un modèle en termes d’organisation, de maîtrise et de

références dans le domaine de l’eau ; les groupes français, leaders mondiaux, ont

une forte implantation à l’international dans le domaine de la gestion des services

d’eau et d’assainissement. Le secteur réalise un chiffre d'affaires de l’ordre de 17

Rapport du groupe « Eau et assainissement » du COSEI

5

milliards d'euros en 2010 et mobilise plus de 112 000 emplois en France, constituant

le premier secteur d’emploi environnemental et la première éco-industrie.

Cependant, la filière française de l’eau est aussi souvent considérée comme mature.

La position de leadership des entreprises françaises est souvent considérée comme

acquise, notamment dans le petit cycle de l’eau, alors que la filière fait face à de

nouveaux enjeux sociétaux et économiques. D’un côté, le marché des pays

développés est tiré par le renforcement des exigences réglementaires, notamment

dans le domaine de la qualité de l’eau et de la maîtrise de la ressource. De l’autre,

l’émergence de nouveaux marchés dans les pays émergents et en développement

créent des besoins considérables en termes de développement, d’ingénierie,

d’innovation. Ces évolutions imposent dans toute la chaîne de valeur l’intégration de

technologies de pointe, le développement de nouveaux modèles et de nouveaux

procédés, une meilleure compétitivité face à de nouveaux entrants.

La France doit donc poursuivre ses efforts pour construire un environnement

favorable au développement de ses entreprises sur les marchés nationaux et

internationaux. Dans cette perspective, le groupe « Eau et assainissement » du

COSEI a étudié les moyens de renforcer la compétitivité des acteurs économiques de

la filière. Il a rassemblé pour cela sociétés d’ingénierie, producteurs, distributeurs et

collecteurs d'eaux (syndicats et fédérations professionnelles) et les représentants

des pouvoirs publics. Il a travaillé sur les services publics d'eau et d'assainissement

dans les phases de production, de distribution, de collecte, de traitement et sur la

protection de la ressource en eau. Les activités liées à la biodiversité n’ont pas été

abordées.

Au fil de ses réunions, le groupe du COSEI a tenté, d'une part, d'identifier les grandes

tendances auxquelles sont confrontées les entreprises de l’eau et, d'autre part,

d'apporter des propositions pour soutenir l'industrie française de l’eau et de

l’assainissement. Le résultat de cette réflexion est présenté ci-dessous.

Rapport du groupe « Eau et assainissement » du COSEI

6

PROPOSITIONS D’ACTIONS

Notice : Les propositions phares du groupe sont inscrites en gras dans la liste ci-

dessous.

Renforcer la visibilité du secteur de l’eau dans la politique industrielle

Proposition 1 : Renforcer l’observation du secteur (analyse stratégique des

marchés et des nouvelles technologies). Etablir une cartographie de

l’industrie nationale du secteur de l’eau.

Proposition 2 : Réaliser une étude comparative des politiques de soutien aux

entreprises de l’eau dans les pays qui affichent l’eau comme secteur

prioritaire (Corée du Sud, Singapour, Allemagne, …).

Soutenir l’innovation industrielle sur les technologies et équipements à forte

valeur ajoutée

Inscrire l’organisation de la R&D française dans une perspective industrielle

Proposition 3 : Identifier un opérateur public national susceptible de

porter des travaux d’innovation et de participer à la mise en œuvre des

politiques de structuration de la filière industrielle, à l’instar de l’ADEME

dans le recyclage et l’énergie.

Proposition 4 : Assurer dès 2012, et ensuite dans le 10e programme des

agences de l’eau, la mobilisation des agences de l’eau en soutien au tissu

industriel et aux pôles de compétitivité (notamment par la participation

des collectivités locales aux projets des pôles de compétitivité).

Proposition 5 : Renforcer la lisibilité de l'innovation dans le domaine de l'eau

: consolider et pérenniser la démarche Cart’Eau de recensement des projets

de R&D et rôle des pôles de compétitivité pour établir une cartographie sur

leur territoire.

Créer en France des démonstrateurs de technologies structurantes

Proposition 6 : Engager des programmes de démonstration sur des

technologies clés, dans une perspective de développement de ces

technologies à l’international, en veillant au respect de la propriété

intellectuelle : « water grids », gestion de l’impact environnemental des

installations, réutilisation des eaux usées traitées, dessalement à basse

consommation d'énergie.

Proposition 7 : Prolonger l’appel à projets Eco-industries permettant le

développement de démonstrateurs de petite taille.

Soutenir un tissu d'équipementiers français sur les niches technologiques

Rapport du groupe « Eau et assainissement » du COSEI

7

Proposition 8 : Faire émerger des filières d’équipementiers français sur des

niches technologiques : membranes, UV, métrologie, diagnostic et gestion

de réseaux, phyto-épuration (expérimentation).

Faire du marché domestique une vitrine des savoir-faire de l’industrie française de

l’eau et de l’assainissement

Mettre en place des incitations pour les maîtres d’ouvrage publics à intégrer les

innovations mises à disposition par la filiere

Proposition 9 : Analyser l'adéquation du code des marchés publics avec

l'achat de technologies ne disposant pas de premières références et les

prestations intellectuelles (groupe de travail).

Proposition 10 : Mettre à jour l’état de l’art (Référentiel génie civil RGC

2010) pour adapter les spécifications dans les appels d’offres.

Proposition 11 : Intégrer une clause de « partage du risque » dans les aides

accordées par les agences de l'eau ; créer un mécanisme de garantie du

risque lié à l'innovation (fonds de garantie abondé lors de chaque

opération à destination des collectivités locales) ; Créer un groupe de

travail spécifique sur la couverture du risque de l'innovation.

Proposition 12 : Créer une base de données nationale commune à

l’ensemble des agences de l’eau sur les procédés « validés » (procédés

innovants, micro-innovations, ...).

Proposition 13 : Organiser des journées thématiques au sein des pôles de

compétitivité "Eau et assainissement" sur des nouvelles technologies à

destination des collectivités.

Proposition 14 : Créer des vitrines technologiques à partir des installations

pilotes réalisées pour des collectivités françaises qui pourraient faire l’objet

d’un label.

Proposition 15 : Adapter le tarif de rachat de l’électricité issue du biogaz des

stations d’épuration pour amorcer une filière méthanisation et étudier

l’élargissement des tarifs existants à l’électricité produite à partir de

turbines dans les réseaux d’eau potable.

Proposition 16 : Renforcer les travaux de recherche sur l'économie de l'eau

(équilibres économiques, évaluation de la performance publique et privée,

valorisation des services rendus par les éco-systèmes aquatiques, ingénierie

tarifaire).

Favoriser les projets industriels par une réglementation adaptée et appliquée

Proposition 17 : Constituer un groupe de suivi des règlementations afin

d’évaluer leur impact sur le tissu industriel et d’identifier les adaptations

nécessaires.

Rapport du groupe « Eau et assainissement » du COSEI

8

Proposition 18 : Mandater la DGME pour conduire un audit des procédures

existantes et leur simplification (agréments, autorisations pour projets

pilotes).

Proposition 19 : Elaborer une stratégie française de normalisation en lien

avec les travaux du Comité européen de normalisation (CEN).

Accompagner la croissance du marché mondial par une aide à l’export optimisée

Optimiser les outils publics

Proposition 20 : Renforcer la dotation des fonds d'aides à la réalisation

d'études à l’étranger (FASEP, RPE,…).

Proposition 21 : Evaluer et renforcer la cohérence des dispositifs de soutien

à l’export, (Ubifrance, chargés de mission environnement dans les

ambassades). Evaluer la pertinence des actions portées par Ubifrance dans

le domaine de l’eau.

Proposition 22 : Mettre en œuvre un programme d'actions avec Ubifrance :

zones géographiques cibles, accueil de délégations étrangères, « technical

weeks » pour les ingénieurs conseils français et internationaux, sensibiliser

les grands bailleurs de fonds internationaux aux ingénieristes français (BERD,

AFD, BM, …), mobiliser les missions économiques.

Proposition 23 : Ouvrir la réflexion sur l’élargissement du dispositif Pacte

PME International aux grands groupes de l'eau.

La diffusion du savoir-faire français par la création de plateformes de formation

Proposition 24 : Créer des centres de formation spécialisés dans les pays

émergents et les territoires d’outre-mer (Antilles, Guyane, ...) dans le cadre

des programmes européens de coopération.

Renforcer la veille technologique et économique sur l’eau dans le monde

Proposition 25 : Renforcer la veille technologique et économique sur les

perspectives de marché des entreprises ; établir un fonctionnement en

réseau sur les coopérations publiques françaises internationales dans le

domaine de l’eau.

Proposition 26 : Mettre en place un dispositif de veille sur les appels d’offres

européens auprès de l'ambassadeur de l'industrie à Bruxelles ou via le SGAE.

Rapport du groupe « Eau et assainissement » du COSEI

9

I. LE CONTEXTE DE LA FILIERE DE L’EAU ET DE

L’ASSAINISSEMENT

La filière de l'eau et de l'assainissement, structurée autour des grands groupes du

secteur, constitue un point fort de l'industrie française. Mais elle fait face à des

évolutions structurelles, tant dans les pays développés que dans les pays émergents,

auxquelles les acteurs industriels doivent se préparer.

A. UNE FILIERE MAJEURE DE LA CROISSANCE VERTE

La filière de l’eau et de l’assainissement est composée de nombreux métiers. Elle est

la principale filière de l’environnement par le nombre d’emploi et l’activité qu’elle

génère.

1. MET IER S E T A CT EU R S D E LA F I LI ER E

Les entreprises de l’eau interviennent sur le « petit cycle de l'eau », c'est-à-dire sur

les activités qui conduisent à forer et capter l’eau, à produire l’eau potable (pour les

municipalités, l’industrie, de façon centralisée ou non), à la distribuer, et, après

utilisation, à collecter et traiter les eaux usées avant de les rendre au milieu naturel.

Elles interviennent également de plus en plus sur le « grand cycle de l’eau », en

amont, notamment dans le cadre de la préservation de la ressource naturelle et, en

aval, pour protéger les milieux récepteurs.

Les équipements et produits développés dans le domaine de l’eau sont

principalement dédiés au captage, au transport (raccords, tuyaux, pompes, vannes,

filtres), aux traitements (filtres, membranes, aérateurs, agitateurs, bassins, procédés

chimiques, mécaniques ou biologiques), à l’assainissement (dégrillage, dessableur,

bioréacteurs, systèmes pour l’assainissement non collectifs), à la mesure

(prélèvements, analyses, équipements de métrologie, de télésurveillance et

télérelève, de suivi en continu de la qualité) et enfin à la gestion des effluents

industriels (process et procédés).

Le secteur de l'eau regroupe donc un champ très large de filières, au sens

technologique comme économique. Ces activités nécessitent l’intervention :

• des sociétés d'ingénierie qui conçoivent et construisent des stations de

production ou d'épuration (Egis, Artelia, Burgeap, Safège, Bayard, Ternois, …) ;

• des fabricants d’équipements nécessaires à la construction et au

fonctionnement de ces stations : produits et installations de traitement

Rapport du groupe « Eau et assainissement » du COSEI

10

physique, chimique ou biologique et de composants tels que vannes, robinets,

pompes, bouches, fontaines, …

• des entreprises spécialisées dans le domaine du captage et du forage, de la

fabrication de canalisations (Saint-Gobain PAM, Bona Sabla, ...), des sociétés de

génie civil pour les travaux et les poses de canalisations ;

• des sociétés de services pour gérer, exploiter et maintenir ces installations (des

grands groupes : Véolia Eau, la Lyonnaise des Eaux et la SAUR ; mais aussi des

PME et ETI : Sogedo, Alteau, Agur, Ternois Exploitation, SEFO, Nantaise des Eaux

Services, …) ;

Certains métiers sont spécifiques au secteur, d’autres ont une portée plus générale.

Ces derniers sont notamment rattachés aux secteurs du bâtiment, de la mesure, de

la plasturgie, de la chimie, de la mécanique.

2. POID S E CON OM IQU E D ES MA R C HE S D E L ’EA U E T D E

L ’A SSA IN I SS EM EN T

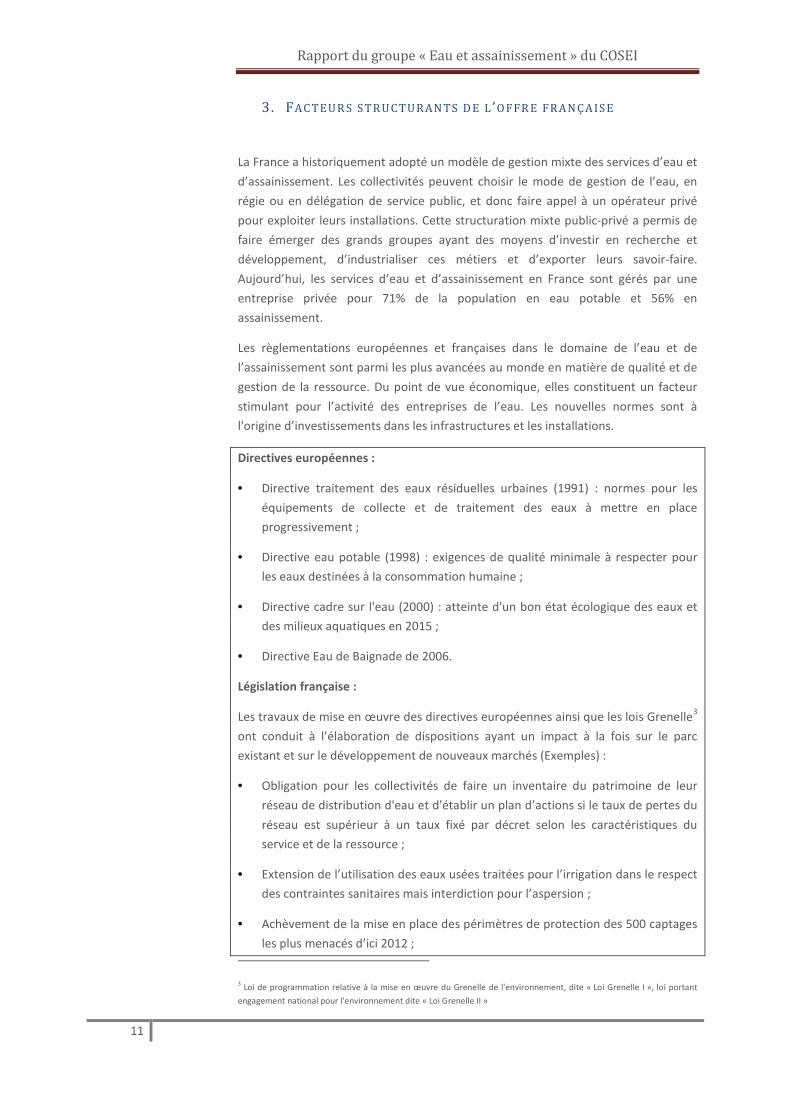

Le secteur de l’eau réalise en France un chiffre d’affaires de 17,2 milliards d’euros en

2010. La part des opérateurs privés des services d'eau et d'assainissement s’élève à

5,2 milliards d’euros. Le secteur emploie 112 000 personnes, dont la moitié dans les

activités d’exploitation.

A l’international, le chiffre d’affaires des entreprises françaises est estimé à environ

19 milliards d’euros. Les opérateurs français Veolia Environnement et Suez

Environnement sont les deux leaders mondiaux des services d’eau et

d’assainissement. Ils représentent environ 2/3 du marché mondial des services d’eau

et d’assainissement1 et desservent plus de 200 millions d’habitants dans le monde

en eau et en assainissement.

Répartition du chiffre d’affaires par activité de la filière :

Secteur d’activité2

France (Mds €)

2010

Export / étranger

(Mds €) 2010

Opérateurs de services publics d'eau et

assainissement 5,2 9

Opérations auprès de clients industriels 3 3,8

Constructions (réseaux, usines,

équipements et GC) 8,2 6,2

Divers (produits chimiques, ANC, …) 0,8 0

TOTAL 17,2 19

1 BCG, 2008, Développer les éco-industries en France

2 Source : estimation provisoire établie en février 2011 à partir des données 2010 des fédérations professionnelles FP2E,

FNTP, PROFLUID, UIE, ITEA, ISGH, IFAA, SYPRODEAU, SYNTEC

Rapport du groupe « Eau et assainissement » du COSEI

11

3. FA C TEU R S S TR U C TU R A N TS D E L ’O FFR E FR A N ÇA IS E

La France a historiquement adopté un modèle de gestion mixte des services d’eau et

d’assainissement. Les collectivités peuvent choisir le mode de gestion de l’eau, en

régie ou en délégation de service public, et donc faire appel à un opérateur privé

pour exploiter leurs installations. Cette structuration mixte public-privé a permis de

faire émerger des grands groupes ayant des moyens d’investir en recherche et

développement, d’industrialiser ces métiers et d’exporter leurs savoir-faire.

Aujourd’hui, les services d’eau et d’assainissement en France sont gérés par une

entreprise privée pour 71% de la population en eau potable et 56% en

assainissement.

Les règlementations européennes et françaises dans le domaine de l’eau et de

l’assainissement sont parmi les plus avancées au monde en matière de qualité et de

gestion de la ressource. Du point de vue économique, elles constituent un facteur

stimulant pour l’activité des entreprises de l’eau. Les nouvelles normes sont à

l'origine d’investissements dans les infrastructures et les installations.

Directives européennes :

• Directive traitement des eaux résiduelles urbaines (1991) : normes pour les

équipements de collecte et de traitement des eaux à mettre en place

progressivement ;

• Directive eau potable (1998) : exigences de qualité minimale à respecter pour

les eaux destinées à la consommation humaine ;

• Directive cadre sur l'eau (2000) : atteinte d'un bon état écologique des eaux et

des milieux aquatiques en 2015 ;

• Directive Eau de Baignade de 2006.

Législation française :

Les travaux de mise en œuvre des directives européennes ainsi que les lois Grenelle3

ont conduit à l’élaboration de dispositions ayant un impact à la fois sur le parc

existant et sur le développement de nouveaux marchés (Exemples) :

• Obligation pour les collectivités de faire un inventaire du patrimoine de leur

réseau de distribution d'eau et d'établir un plan d’actions si le taux de pertes du

réseau est supérieur à un taux fixé par décret selon les caractéristiques du

service et de la ressource ;

• Extension de l’utilisation des eaux usées traitées pour l’irrigation dans le respect

des contraintes sanitaires mais interdiction pour l’aspersion ;

• Achèvement de la mise en place des périmètres de protection des 500 captages

les plus menacés d’ici 2012 ;

3 Loi de programmation relative à la mise en œuvre du Grenelle de l'environnement, dite « Loi Grenelle I », loi portant

engagement national pour l'environnement dite « Loi Grenelle II »

Rapport du groupe « Eau et assainissement » du COSEI

12

• Obligation pour les services publics de l’assainissement non collectif de réaliser

le diagnostic de l’ensemble des installations avant 2015 ;

• Attestations de Conformité Sanitaire pour les matériaux en contact avec l’eau

potable.

B. UNE FILIERE PORTEUSE DE CROISSANCE EN

FRANCE ET A L ’INTERNATIONAL

Les experts du groupe de travail ont identifié trois principales séries de perspectives

pour la filière : les évolutions du marché français orienté vers la maîtrise des

consommations et la gestion de la ressource, un marché international de plus en

plus compétitif, et le développement de nouveaux marchés sur des produits et

technologies structurants pour la filière.

1. LE MA R CH E D OM ES T IQ U E ES T S TI MU L E P A R LA MIS E EN

ΠU VR E D E LA R E GL EM E NTA T ION E T L E R E NOU V EL LE MEN T D ES

IN STA L LA T IO NS

Les marchés français et européen connaissent une croissance moyenne de 2 à 3 %

par an.

• On observe une baisse tendancielle en France des volumes d’eau distribués, qui

reflète une plus grande maîtrise des consommations et des comportements de

plus en plus économes des consommateurs (achat d’équipements

hydroéconomes, ...).

• Le modèle de gestion déléguée ne progresse pas. La tendance observée depuis

1998 à confier les services d'eau et d'assainissement au secteur privé s'infléchit

entre 2004 et 2008, avec une stabilisation de la gestion déléguée4.

Les investissements sont tirés, d’une part, par la réglementation, notamment les

nouvelles contraintes relatives à la qualité des eaux usées, d’autre part, par le

renouvellement des réseaux liés au vieillissement des installations. Ces deux

phénomènes devraient dynamiser la demande et générer de nouvelles activités.

Ces évolutions imposent aux exploitants privés de faire évoluer leur

positionnement :

• Améliorer les procédés existants dans les opérations de mise à niveau et de

renouvellement des installations permettant de mieux traiter l’eau (qualité),

4 Le Point Sur - Services d’eau et d’assainissement : une inflexion des tendances ? – CGDD - Décembre 2010

Rapport du groupe « Eau et assainissement » du COSEI

13

d’optimiser la gestion des ressources (quantité) via une instrumentation des

réseaux et de diminuer l’empreinte environnementale des installations.

• Entrer sur de nouveaux marchés qui seront générés par la mise en oeuvre de la

directive cadre sur l’eau qui intègre désormais le grand cycle de l’eau.

L’obligation du maintien d’un bon état écologique des eaux créera de nouveaux

besoins en vue de prévenir la pollution (mesure, traitement amont, gestion de la

ressource, suivi en continu…) et en vue de la corriger (détection, traitement

aval, analyse in situ, assainissement, …)

• Faire évoluer le modèle de gestion fondé sur la quantité vers un modèle fondé

sur la performance.

Pour les équipementiers, les opportunités de croissance se situent plutôt sur des

nouvelles technologies (UV, ozone, nano/ultra-filtration, membranes, gestion des

eaux pluviales, performance énergétique des équipements, …) que sur les

équipements matures (Filtration traditionnelle, distillation, pompes et vannes, …).

2. DES P ER SP E CT I VE S D E CR OI S SA N CE F OR T ES D A NS L ES P A Y S

EMER GEN T S D A N S U N MA R C HE MO ND I A L D E P LU S EN P LU S

COMP E TI T IF

Le chiffre d'affaires des services d'eau et d'assainissement au niveau mondial est

estimé à 369 milliards de dollars par an5. Le volume potentiel du marché est estimé à

plus de 500 milliards de dollars en 2016 soit une progression de l'ordre de 40 % par

rapport à 20076.

Plusieurs phénomènes concomitants seront à l'origine de nouveaux marchés

internationaux sur lesquels les acteurs français devront se positionner pour

conserver leur place dans l'eau :

• une raréfaction des ressources dans de nombreuses zones géographiques à

forte densité de population ;

• une pollution de plus en plus systématique des nappes phréatiques ;

• une dégradation des réseaux liés au vieillissement des installations ;

• la croissance démographique et l'urbanisation.

Le Conseil Mondial de l’Eau évalue à 180 milliards de dollars par an pour les 25

prochaines années (75 milliards de dollars sont actuellement investis chaque année)

les investissements nécessaires au niveau mondial pour moderniser l’existant, créer

de nouveaux équipements (usines de production, réseaux de distribution, stations

d’assainissement) et développer de nouveaux systèmes d'irrigation.

5 BCG, décembre 2008, Développer les éco-industries en France

6 Source : BCG, 2008, Développer les éco-industries en France

Rapport du groupe « Eau et assainissement » du COSEI

14

Dans les pays en développement, le défi de l'objectif du millénaire (qui prévoit de

réduire de moitié d'ici 2015 le nombre de personnes ayant accès à l'eau potable et à

l'assainissement) et l'urbanisation croissante entraînent des perspectives de

croissance considérables.

Les marchés d'Asie (Chine, Inde) et du Moyen-Orient sont appelés à connaître des

croissances particulièrement fortes.

Certains pays en situation de fort stress hydrique auront recours à des technologies

adaptées à chaque cas :

• l'utilisation des eaux usées pour l'irrigation et plus généralement pour les

cultures, par exemple aux Etats-Unis ;

• le dessalement, par exemple en Australie et sur le bassin méditerranéen ;

• la recharge artificielle des nappes phréatiques pour une gestion optimisée des

ressources en eau en situation de rareté périodique.

La présence de grands groupes au niveau international donne à la France des atouts

concurrentiels importants à l'échelle mondiale et lui permet d’occuper une position

prédominante sur l’ensemble des segments du marché. Le savoir-faire de « l'école

française de l'eau » est reconnu à l'export pour les activités d'ensemblier, de gestion

de services et de clientèle sur les filières matures de traitement : eau potable, eaux

usées, boues, eaux pluviales.

Cependant, dans le domaine des services, la compétition internationale est de plus

en plus forte. Certains « petits » pays font preuve d’un fort dynamisme (Pays-Bas par

exemple avec la mise en place du « Netherland Water Partnership »). De nouveaux

opérateurs émergent en Asie du Sud-est (Chine, Malaisie, Singapour, Corée du Sud).

Ils se positionnent sur les marchés du dessalement et de la réutilisation des eaux

usées. Le nombre de contrats incluant à la fois la fourniture d’eau potable et

l’assainissement tend à diminuer, tandis que les contrats sont renouvelés plus

souvent. Ces évolutions favorisent l’apparition de nouveaux entrants spécialisés.

Dans le domaine des équipements spécifiques à l’eau (traitement, membranes

ozone, filtration, …), les marchés sont dominés par les entreprises japonaises,

allemandes ou coréennes. Le marché des membranes est ainsi essentiellement

dominé par l’Asie, le marché de la métrologie par l’Allemagne ou Israël. Les

pays émergents tels que la Chine ou l’Inde sont également très présents sur des

produits faiblement différenciés, notamment en robinetterie.

Les opérateurs et entreprises de l’eau devront donc :

• S’appuyer sur des expériences et références en France et dans le monde ;

• Proposer une offre qui se différenciera par la maîtrise des technologies et des

procédés ;

• S’appuyer sur des outils d’accompagnement à l’export adaptés.

Rapport du groupe « Eau et assainissement » du COSEI

15

3. LE S EN TR EP R I SE S FR A N ÇA I SE S D E VR ON T SE P O S IT IO NN ER SU R

LE S T EC HN OL OG IE S D ’A V EN IR

Certaines filières de traitement sont porteuses de développement : pour ces filières

la demande est en forte croissance et le restera à court ou moyen terme. Le groupe

du COSEI a particulièrement identifié certaines technologies présentées ci-dessous

en encadré.

L A V A L O R I S A T I O N E T G E S T I O N D E S R E S S O U R C E S E N E A U E T L E

D E V E L O P P E M E N T D E R E S S O U R C E S A L T E R N A T I V E S

• Gestion de la demande en eau (télérelevé, gestion des allocations de la

demande, télégestion des installations)

• Suivi, analyse et prévisions de la quantité et de la qualité des ressources en eau

(modélisation, mesures en continu…)

• Amélioration et protection de la ressource pour les captages d’eau potable

• Analyse et prévision des impacts du changement climatique sur les ressources

en eau au niveau d’un territoire

• Optimisation des usages agricoles, forestiers et industriels pour une gestion

durable des ressources

• Dessalement à basse consommation d’énergie

Focus Dessalement :

Le dessalement est fondé sur des technologies de distillation ou d'osmose inverse. Il

permet la mise à disposition de ressources en eau en zone de déficit hydrique

(notamment les zones côtières à forte croissance démographique). La production

mondiale d’eau douce par ce procédé s’élève actuellement à 47 millions de m3, soit

0,45 % de la consommation mondiale. Elle croît fortement, à une moyenne de 10%

par an. Le marché est estimé à environ 17 milliards de dollars en 2020. Toutefois la

production d’eau douce nécessite des quantités d’énergie importantes

(actuellement : 3-4 kWh/m3 dans les grandes unités). La technologie devra évoluer

pour réduire la consommation énergétique et les coûts de production d’eau potable

encore élevés : il s’agit pour les acteurs industriels à horizon 2015 de développer des

techniques d’osmose inverse consommant moins de 2 kWh/m3. Ces nouvelles

solutions ouvriront de nouveaux marchés dans les pays en développement.

• Réutilisation des eaux usées traitées

Focus Réutilisation des eaux usées traitées :

La réutilisation des eaux usées consiste dans leur récupération et leur traitement

pour de nouveaux usages : agricoles, industriels, recharge de nappes, espaces verts

... Elle requiert des traitements classiques (traitements intensifs : boues activées ou

traitements extensifs : lagunage) qui doivent être complétés par des traitements par

filtration, microfiltration ou ultrafiltration, associés à des méthodes de désinfection

par UV selon l’usage qui en est fait ou des traitements par lagunage de maturation.

Rapport du groupe « Eau et assainissement » du COSEI

16

Elle présente un intérêt en cas de tension quantitative sur la ressource en eau. Elle

est, par exemple, très développée aux Etats-Unis, en Australie, en Asie, dans les pays

du Golfe Persique, dans le bassin méditerranéen (réutilisation agricole des eaux

usées urbaines). Elle est largement systématisée en Israël (70% des eaux d’égoûts

sont recyclées pour des usages d’irrigation). Les normes de qualité d’eau pour ces

usages sont très disparates dans le monde. La réutilisation des eaux usées urbaines

est encore très peu développée sur le territoire français du fait de l'abondance des

ressources en eau. Cependant, des localités y ont recours pour faire face à la

croissance de leurs besoins (îles, villes côtières, …) ou pour répondre aux conflits

d’usage (expérimentation de la réutilisation des eaux usées à Clermont-Ferrand pour

usage agricole par exemple).

La demande d’utilisation des eaux usées est en forte expansion dans le monde. Les

principaux acteurs du recyclage estiment que le volume d’eau recyclée aura doublé

entre 2005 et 20157. La croissance de la demande devrait varier selon les zones

géographiques : très forte (de 40 à 60% de croissance) dans les zones à fort stress

hydrique (Espagne, Italie, Australie) ou d’urbanisation intensive (Chine), importante

dans les pays industrialisés (environ 25%).

• Gestion optimisée des eaux pluviales urbaines (y compris récupération et

réutilisation collective en particulier dans les DOM TOM)

• Gestion et prévision des inondations et gestion en temps réel des évènements

extrêmes

L E T R A I T E M E N T P E R F O R M A N T D E S E A U X

La mise en place des filières de traitement nécessite de recourir à différentes

technologies : technologies de membranes pour le dessalement et le traitement des

eaux usées, technologie UV pour désinfection avant « reuse », technologie de

traitement plus performante pour éliminer les micro-polluants.

• Utilisation des nanotechnologies

• Utilisation de membranes

Focus Membranes :

Une membrane est une barrière mince et sélective entre deux phases. Ces

membranes en fonction de leurs caractéristiques de perméabilité et de diamètre de

pore apportent différents degrés de filtration : les procédés de microfiltration,

ultrafiltration et nanofiltration visent une discrimination de taille de particules. Elle

est clé dans le traitement des micropolluants émergents. Le marché des membranes

pour dessalement est dominé par le Japon et l’Allemagne. 70% des membranes

d’osmose inverse sont fournies par trois fabricants : Dow, Nitto Denko, Toray. A

contrario, le marché des technologies membranaires pour les nouvelles filières de

traitement (reuse, micropolluants, …) est plus ouvert pour des acteurs français. Des

7 Rapport de l’OPECST, La qualité de l’eau et assainissement en France, Mars 2003

Rapport du groupe « Eau et assainissement » du COSEI

17

PME, telles que Polymem et Orelis, sont actives sur ce marché. Aquasource est

également un acteur important.

Pour renforcer la dynamique dans le domaine des technologies membranaires et

fédérer les industriels français, un club français des membranes, MEM’P +, a été créé

en 2008 rassemblant 38 entreprises. Il prévoit d’engager des actions collectives ou

individuelles (montage de projets, marketing…) et réaliser une cartographie des

acteurs français.

• Mesures en continu (quantité et qualité) des eaux potables et eaux usées

• Utilisation des UV pour l’eau potable

Focus Désinfection UV :

Le traitement par irradiation UV est utilisé dans le cadre de la désinfection des eaux

de piscine et de l’eau potable. Les technologies utilisées sont des réacteurs équipés

de lampes à vapeur de mercure à basse pression utilisées pour les traitements

bactéricides classiques. De nouveaux procédés innovants mettant en œuvre des

lampes à vapeur de mercure à moyenne pression peinent à pénétrer le marché

français notamment du fait de la procédure d’agrément soumise à avis de l’ANSES.

• Développement dans certains cas de techniques de phyto-épuration

Focus Phyto-épuration :

Il s’agit d’une technique d’épuration des eaux usées par laquelle l’eau est traitée en

passant par une zone aménagée avec des plantes aquatiques (jardin filtrant) qui

facilitent l’aération du bassin. Aujourd’hui près de 800 plantes filtrantes ont été

recensées. De nombreuses innovations sont reconnues par des organismes publics

(CSTB, Cemagref). La filière doit cependant aujourd’hui être adaptée à d’autres

contextes climatiques que le contexte métropolitain (tropicaux, dans les DOM, par

exemple) et à des procédés adaptés aux traitements d’effluents agricoles et

industriels.

• Les technologies d'assainissement non collectif

Focus assainissement non collectif (ANC) :

Une installation d’assainissement non collectif doit assurer la collecte, le transport,

le traitement et l’évacuation des eaux usées domestiques ou assimilées des

immeubles non raccordés à un réseau public de collecte des eaux usées. Les

installations sont composées d’un système de prétraitement (fosse septique) et un

système de traitement par le sol. Avec le temps, ces procédés ne permettant pas de

répondre à certaines problématiques notamment les cas de faible surface disponible

sur la parcelle pour l’assainissement, des procédés compacts ont été développés par

les industriels. Cette évolution des solutions de traitement a été accompagnée par

une évolution de la structure professionnelle, les acteurs principaux que sont les

fabricants (dispositifs complets, éléments préfabriqués - près de 1 500 emplois) et

les installateurs (artisans plombier, paysagistes, TP, etc. - environ 10 000 emplois),

ont été rejoints par des ensembliers et des bureaux d’études.

Rapport du groupe « Eau et assainissement » du COSEI

18

Pour répondre aux nouvelles exigences de maîtrise des pollutions diffuses (maintien

du bon état écologique des eaux), un effort de renouvellement du parc des

installations d’assainissement non collectif doit être réalisé.

UN E M E I L L E U R E G E S T I O N P A T R I M O N I A L E D E S R E S E A U X

• Géoréférencement des réseaux

Focus Géoréférencement des réseaux :

En vue de sécuriser les travaux réalisés sur la voie publique, la géolocalisation est

rendue obligatoire par le futur décret qui abrogera le décret 91/1147. La

géolocalisation nécessite le couplage de plusieurs techniques (méthode sonore,

radio, radar) en vue non seulement de localiser la canalisation dans l’espace mais

aussi de définir la nature de fluide qui circule à l’intérieur. Les entreprises présentes

sur le secteur sont des entreprises de service telles que Réacana (du groupe NGE),

Sade (Véolia), Eiffage, Telerep, …

Les équipements utilisés pour la détection sont essentiellement fabriqués par les

Allemands, les Américains et les Italiens. Cependant, des entreprises françaises

(comme la société Ryb) se positionnent sur les nouveaux marchés des canalisations

intelligentes. Cette nouvelle approche impactera directement les métiers de service.

• Diagnostics sans tranchée

Focus Diagnostics sans tranchée :

Les collectivités devront réaliser un diagnostic qui permettra d’évaluer l’état de leurs

réseaux d’eau et d’assainissement. En fonction du degré de dégradation, la

collectivité devra établir un plan d’action de remise en état de son réseau. Ce

diagnostic peut être réalisé soit à l’aide de logiciel de calcul, soit in situ à l’aide de

caméra en utilisant des méthodes de diagnostic des réseaux sans tranchées. Dans le

futur, le diagnostic pourra être réalisé en continu grâce à l’intégration des TIC dans

les réseaux d’eaux et à l’intégration dans les réseaux de « canalisations

intelligentes ».

• Remplacement ou rénovation des réseaux

Focus Remplacement ou rénovation des réseaux :

Le réseau d’eau en France représente 906 000 km et le réseau de collecte des eaux

représente 395 000 km dont un quart concerne les seules eaux pluviales, soit

environ 95 000 km (source SOeS, SSP 2008). Deux types de technologies sont

développés selon la situation et la commande de la collectivité : la technologie sans

tranchée et à ciel ouvert. Les technologies sans tranchée sont largement utilisées

pour la réhabilitation des canalisations d’assainissement. La technique la plus

courante consiste à intégrer dans la canalisation un appareil permettant le

chemisage de la canalisation dégradée. Dans les opérations de pose ou de

remplacement de canalisations à ciel ouvert, la gestion des matériaux extraits et leur

réutilisation, ainsi que la gêne occasionnée pour les riverains, sont les principales

Rapport du groupe « Eau et assainissement » du COSEI

19

préoccupations ; pour ces raisons, il est important de développer des techniques

sans tranchée, qui sont plus respectueuses de l’environnement, tout en garantissant

l’intégrité des réseaux enterrés.

• Développement de nouvelles techniques adaptées pour l’accès à l’eau des

populations non raccordées

L A R E D U C T I O N D E S I M P A C T S E N V I R O N N E M E N TA U X D E S S E R V I C E S D ’E A U E T

D ’A S S A I N I S S E M E N T

• Réduction des consommations énergétiques dans les installations de traitement

• Réutilisation du biogaz sur les stations d’épuration, développement des STEP à

bilan d’énergie positif

• Production d’électricité par mini turbines dans les conduites

• Production de chaleur (et de froid) par extraction de calories (frigories) des eaux

usées et leur amplification par pompes à chaleur

• Séchage des boues par énergie solaire et pompe à chaleur

• Développement de production d’énergies renouvelable (solaire)

• Valorisation de l’eau recyclée en produit à valeur ajoutée (engrais azotés, …)

• Développement et valorisation des outils de mesure de la performance

environnementale

Focus Station d’épuration du futur :

La station d’épuration du futur est une station d’assainissement ou de production

d’eau potable qui réduit l’empreinte environnementale du cycle de l’eau, diminue

les pertes en eau et les consommations énergétiques des collectivités. Elle intègre

des solutions innovantes : production énergétique, valorisation des sous-produits, …

Le développement de ces technologies et services sera un facteur de différenciation

à l'export.

C. LA CREATION DES POLES DE COMPETITIVITE

RENFORCE LA DIMENSION INDUSTRIELLE DE

L ’INNOVATION

La recherche publique et privée dans le domaine de l’eau a longtemps été peu

« visible » et dispersée. Cependant, la dynamique insufflée par la création des pôles

de compétitivité devrait conduire à améliorer cette visibilité et renforcer les

échanges entre le monde académique et le monde de l’industrie et des services.

Rapport du groupe « Eau et assainissement » du COSEI

20

a) U N E I N T E N S I T E D E R&D L I M I T E E

Les activités de R&D dans le domaine de l’eau sont réparties entre les organismes

publics de recherche, les entreprises et les programmes partenariaux. Les principaux

acteurs ont été recensés par l’ONEMA dans le rapport « CART’EAU, Eau et milieux

aquatiques, Cartographie de la Recherche et Développement en France » de juillet

2010.

Le secteur privé assure un effort de recherche important. Les opérateurs privés ont

dépensé, en 2008, 140 millions d’euros dans la recherche et le développement, soit

1,1 % de leur chiffre d’affaires8. La R&D mobilise environ 600 salariés,

principalement répartis dans les trois premières entreprises (Veolia Environnement,

Suez Environnement et SAUR). Les petites entreprises répondent à des objectifs de

R&D ciblés. Il s'agit principalement de bureaux d'études spécialisés dans un domaine

(assainissement individuel, gestion de la ressource, traitement des effluents urbains,

...).

L'effort d'innovation des entreprises de l'eau associe deux approches : les

développements internes issus des services de R&D et les développements

technologiques au travers des acquisitions et des partenariats. Cette deuxième

approche est de plus en plus utilisée. Elle permet de réduire les délais de conception

et de mises à disposition des technologies. Véolia a ainsi lancé le Veolia Innovation

Accelerator qui permet de soutenir les jeunes entreprises innovantes. Suez

Environnement a également créé récemment un fonds de capital-risque, Blue

Orange. La recherche privée porte principalement sur les technologies, la gestion

des ressources et les usages.

La R&D des opérateurs privés a permis de développer des avancées technologiques :

mise au point de filières de traitement de l’eau multi barrières (traitements

membranaires, couplage membrane / charbon actif, désinfection UV), méthodes

industrielles de traitement / recyclage des boues de stations d'épuration, gestion

dynamique des réseaux d'assainissement et de traitement des eaux pluviales

(décanteurs à grande vitesse), mise au point de nouvelles techniques d'analyse pour

la recherche de micro-polluants dans l'eau, gestion active de la qualité des eaux de

baignade, développement de techniques de lutte contre les nuisances olfactives sur

les ouvrages d'assainissement, télé-relève permettant de relever les consommations

à distance et de les suivre en continu.

La recherche publique mobilise les trois quarts des 4 300 chercheurs du domaine de

l’eau. Plus de 120 organismes publics mènent des programmes de recherche dans le

domaine, dont le BRGM, le CEMAGREF, le CNRS, IFREMER, l’INRA, l’IRD. Les projets

de recherche publics portent en priorité sur la dynamique et la gestion des milieux

8 Etude BIPE 2010, Les services publics d’eau et d’assainissement en France, Données économiques, sociales et

environnementales

Rapport du groupe « Eau et assainissement » du COSEI

21

aquatiques, la gestion quantitative de la ressource, les pollutions et les risques

chimiques.

La recherche dans le domaine de l’eau est financée par des programmes de

recherche nationaux et européens.

• La Commission européenne finance la recherche dans l'eau au sein du

Programme cadre de recherche et développement (7e PCRD), du programme

LIFE +, des programmes de coopération territoriale européenne (INTERREG).

Toutefois, la représentation des entreprises françaises dans ces programmes

reste faible.

• Les entreprises peuvent se tourner également vers le cluster européen Eurêka

« ACQUEAU » financé par les Etats parties à Eurêka. Labellisé en mai 2010, cette

initiative vise à promouvoir et financer l'innovation et les solutions proches du

marché pour accélérer le développement de nouvelles technologies

européennes sur les marchés internationaux. Les projets thématiques retenus

par Acqueau en 2010/2011 ont porté sur les technologies membranaires et le

suivi en continu des réseaux.

• Au niveau national, un grand nombre de programmes finance des projets liés à

l'eau : 9 programmes de l’ANR , 6 du CNRS, programmes du ministère de

l’écologie, .... Ces programmes ne sont toutefois pas entièrement dédiés à l’eau

et aux milieux aquatiques.

• L’ONEMA et les Agences de l’eau soutiennent le transfert et la valorisation des

résultats issus des programmes de recherche. Ces programmes sont consacrés à

la structure et au fonctionnement des écosystèmes aquatiques, à l'évaluation

des impacts des activités humaines, à la restauration des milieux aquatiques. Le

montant total des actions soutenues par l’ONEMA et les Agences de l'eau

s'élève à environ 10 M€ par an.

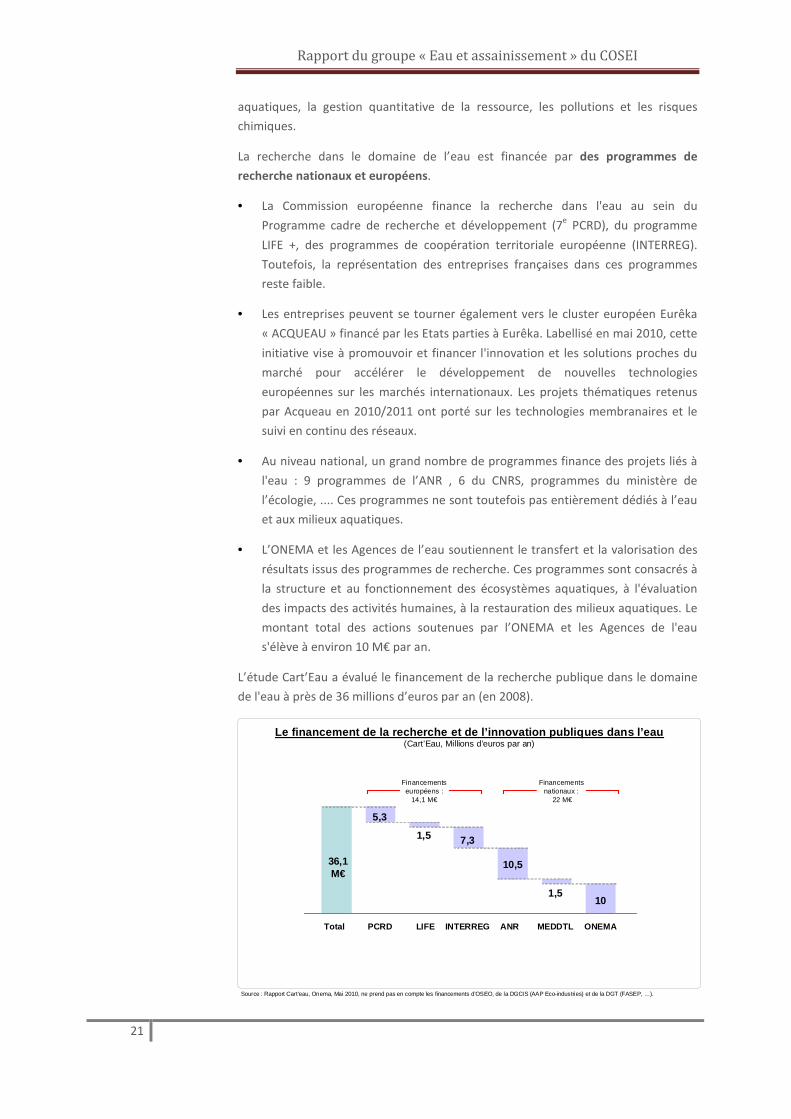

L’étude Cart’Eau a évalué le financement de la recherche publique dans le domaine

de l'eau à près de 36 millions d’euros par an (en 2008).

Source : Rapport Cart’eau, Onema, Mai 2010, ne prend pas en compte les financements d’OSEO, de la DGCIS (AAP Eco-industries) et de la DGT (FASEP, …).

Le financement de la recherche et de l’innovation p ubliques dans l’eau (Cart’Eau, Millions d’euros par an)

Total ONEMALIFE INTERREGPCRD MEDDTLANR

36,1 M€

1,5

1,5

5,3

7,3

10,5

10

Financements européens :

14,1 M€

Financements nationaux :

22 M€

Rapport du groupe « Eau et assainissement » du COSEI

22

Il faut ajouter, en aval de la recherche, les appels à projets nationaux dans lesquels

on observe une croissance des projets innovants dans le domaine de l’eau,

notamment le FUI (pôles de compétitivité) et l’appel à projets Eco-industries de la

DGCIS.

Le panorama des dispositifs de recherche montre que, s’il existe de nombreux

programmes de recherche, l’intensité en R&D du secteur reste limitée. Peu de

programmes sont complètement dédiés au secteur.

b) L A D Y N A M I Q U E I N S U F F L E E P A R L A C R E A T I O N D E S P O L E S D E

C O M P E T I T I V I T E D E V R A I T C O N D U I R E A R E N F O R C E R L A V I S I B I L I T E

D E L ’ I N N O V A T I O N D A N S L ’ E A U

Le paysage de la recherche dans le domaine de l’eau a été profondément modifié

avec la création des trois pôles de compétitivité qui encouragent les regroupements,

les partenariats et la mise en réseau des entreprises. En juin 2010, trois clusters ont

été labellisés « pôles de compétitivité » :

• Le pôle EAU, pôle à vocation mondiale, regroupe les acteurs industriels et

scientifiques de trois régions, Languedoc-Roussillon, Midi-Pyrénées et Provence-

Alpes-Côte-d’Azur, autour d’une approche globale de la problématique de l’eau.

• Le pôle HYDREOS regroupe les acteurs industriels et scientifiques de la Lorraine

et de l’Alsace, dans une démarche visant à lever les verrous technologiques

autour d'une approche ciblée sur la qualité des eaux et son impact sur la santé

des populations et des écosystèmes.

• Le pôle DREAM est issu de la fusion de deux structures régionales de la région

Centre, le cluster Resonat et le cluster Dream. Il s’appuie sur les spécificités de

l'écosystème régional dans les secteurs de l'eau et des milieux naturels.

Les trois pôles impliqués dans la thématique de l’eau ont signé une « Charte de

coordination des pôles de compétitivité sur l’eau » définissant des objectifs

communs pour la structuration et le développement de la filière eau et à la mise en

œuvre d’actions coordonnées.

Cette nouvelle organisation a été complétée par la création de nouvelles

plateformes d’innovation adossées aux pôles de compétitivité dont l’objectif est

d’offrir aux entreprises et notamment aux PME une porte d’entrée rassemblant les

compétences et les installations techniques, des espaces d’accueil et de tests pour

faciliter la diffusion des connaissances de recherche amont vers le secteur industriel.

* *

*

L’examen de la filière et de ses enjeux montre que la filière de l’eau et de

l’assainissement, bien que mature, est porteuse de perspectives de croissance en

France et à l’international. Toutefois, la dimension industrielle du dispositif de

l’innovation est encore peu développée, même si elle s’établit progressivement. La

Rapport du groupe « Eau et assainissement » du COSEI

23

filière doit adapter ses métiers et ses offres aux marchés d’amélioration, aux

marchés spécialisés et aux nouveaux marchés émergents. Le positionnement des

entreprises de l’eau et de l’assainissement dépend de leur capacité à offrir des

solutions industrielles innovantes et de la capacité des pouvoirs publics à créer les

conditions du maintien d’une forte compétitivité de la filière.

* *

*

Rapport du groupe « Eau et assainissement » du COSEI

24

II. LES LEVIERS DU DEVELOPPEMENT DE LA

FILIERE ET PROPOSITIONS D’ACTIONS

Pour répondre aux évolutions décrites dans la première partie, les entreprises de

l’eau soulignent l’utilité d’une politique industrielle de l’eau. Elle doit viser à

consolider le leadership des entreprises françaises et à maintenir une offre française

compétitive pour les marchés français et internationaux. Dans cette perspective, le

groupe de travail du COSEI a identifié quatre problématiques clés pour la filière de

l’eau et de l’assainissement :

1. La visibilité du secteur de l’eau dans la politique industrielle ;

2. Le soutien à l'innovation et à la création de démonstrateurs technologiques en

France et la consolidation d’un tissu de PME innovantes dans les filières

émergentes ;

3. La création des conditions pour faire du marché domestique une vitrine des

savoir-faire français : par l’incitation des maîtres d'ouvrage publics à intégrer les

innovations et par une réglementation adaptée aux projets industriels ;

4. Un accompagnement accru à l’export.

Sur ces problématiques, le groupe de travail a établi des propositions d’actions

opérationnelles.

A. RENFORCER LA VISIBILITE DU SECTEUR DE L’EAU

DANS LA POLITIQUE INDUSTRIELLE

Malgré son poids économique et l'utilité sociale et environnementale de l'activité de

l'eau, le secteur est peu visible dans les politiques publiques :

• l'eau n'est pas identifiée en tant que telle dans les objectifs du millénaire définis

par l’ONU ;

• les investissements d’avenir n’ont pas prévu de financement dans le secteur de

l'eau au titre des investissements stratégiques ;

• la priorité est donnée aux nouvelles technologies, principalement dans le

domaine de l'énergie.

Le groupe du COSEI souligne la nécessité d’une meilleure prise en compte du

secteur dans les politiques de développement industriel.

Rapport du groupe « Eau et assainissement » du COSEI

25

• Un niveau de dialogue élevé entre les entreprises de l’eau, grands groupes et

PME, et les pouvoirs publics doit être maintenu à l’image de la concertation

mise en place dans le cadre du COSEI.

• Les outils d’analyse et de développement du secteur de l’eau devraient être

renforcés : une observation fine du secteur doit montrer le poids stratégique de

la filière dans l’économie française (analyse stratégique des marchés de l’eau,

études de marchés précises sur les nouvelles technologies). Une cartographie

industrielle permettrait d’identifier la répartition des acteurs, les points forts et

les faiblesses aux échelles locale et nationale du secteur. Elle permettrait le

recensement des outils mis à disposition des acteurs et de localiser les domaines

d’excellence.

Proposition 1 : Renforcer l’observation du secteur (analyse stratégique des marchés

de l’eau et des nouvelles technologies). Etablir une cartographie de l’industrie

nationale du secteur de l’eau. Constituer un groupe de travail sur la cartographie

industrielle.

• Une analyse des politiques publiques de soutien au secteur de l’eau dans le

monde permettrait aussi d’identifier les stratégies les plus offensives. Une étude

comparative sur la politique industrielle de l’eau et de l’assainissement pourrait

être conduite auprès des pays qui affichent l’eau comme secteur prioritaire

(Corée du Sud, Singapour, Allemagne, …) par l’intermédiaire du réseau français

de veille économique.

Proposition 2 : Réaliser une étude comparative des politiques de soutien aux

entreprises de l’eau dans les pays affichant l’eau comme secteur prioritaire (Corée

du Sud, Singapour, Allemagne, …).

B. SOUTENIR L ’INNOVATION POUR CONSOLIDER LE

LEADERSHIP FRANÇAIS

L'innovation est un facteur structurant de la compétitivité des entreprises de l'eau et

de l'assainissement. La description de la filière (Partie I) a montré le positionnement

du système de recherche et développement en amont de la recherche industrielle.

La politique de l’innovation dans l’eau pourrait évoluer pour donner à la R&D une

perspective industrielle et soutenir des programmes de démonstration. Elle doit

permettre de consolider le leadership de la filière française.

1. INS CR IR E L ’OR GA N ISA T I ON D E LA R&D FR A N ÇA IS E D A NS U N E

P ER SP E C TI VE IND U STR IE LL E

Rapport du groupe « Eau et assainissement » du COSEI

26

Une perspective industrielle doit être donnée à tous les échelons du dispositif de

soutien à la recherche, tant au niveau national qu’au niveau des agences de l’eau.

Au niveau national, le dispositif public de recherche est actuellement fragmenté

entre de nombreuses unités de recherche. Il n’existe pas de coordination de la R&D

globale dans le secteur, ni d’opérateur en charge de la mise en œuvre d’une

politique industrielle. Les projets de recherche publique portent principalement sur

la gestion des milieux aquatiques et la gestion quantitative des ressources, plutôt

que sur le développement de technologies et l’innovation industrielle.

A contrario, dans le domaine de l’efficacité énergétique, du recyclage, des énergies

renouvelables, l’ADEME joue un rôle de soutien aux filières avec un fort effet

d'entraînement sur les secteurs d’activité. L’agence apporte un accompagnement de

proximité, une expertise et un conseil au développement des entreprises.

Un tel accompagnement serait utile aux filières de l’eau et de l’assainissement. Les

entreprises de l’eau estiment qu’elles pourraient fortement bénéficier d'une agence

susceptible de coordonner des travaux de recherche et d’intervenir en soutien à

l'offre des entreprises.

Un opérateur public national pourrait être identifié. L’ONEMA, par sa mission dans le

domaine de l’eau, aurait vocation à assurer un soutien aux actions de recherche et

de développement industriel. L’une des missions données à l’ONEMA lors de sa

création est en effet de « conduire ou soutenir des programmes de recherche et

d’études communs à tous les bassins ou revêtant un intérêt général »9. Il finance

actuellement près d’un tiers de la recherche publique sur l’eau. A défaut, une

implication de l’ADEME pourrait être recherchée pour le développement de filières

de produits industriels.

Proposition 3 : Identifier un opérateur public national susceptible de porter des

travaux d’innovation et d’assurer un rôle dans la mise en œuvre des politiques

publiques de structuration de la filière industrielle, de développement et de

diffusion des meilleures technologies, à l’instar de l’ADEME dans le recyclage et

l’énergie.

Ensuite, les actions de soutien à l’innovation industrielle doivent être renforcées

dans les missions des agences de l’eau. Elles jouent un rôle majeur dans la

structuration des acteurs de l'eau dans les bassins, notamment par les soutiens

qu'elles apportent aux collectivités locales. Dans le 9ème programme d'intervention,

pour la période de 2009 – 2012, elles disposent d’un budget de 11,6 milliards

d’euros issus des redevances.

Le programme d’intervention est toutefois essentiellement centré sur le conseil

auprès des collectivités et le soutien à la demande (des collectivités, des industriels,

des exploitants agricoles). Dans le cadre des 10e programmes d'intervention des

agences de l'eau pour la période 2013 – 2015, la dimension industrielle et

technologique devrait être affirmée comme l'un des volets de leur action, en

9 Loi n°2006-1772 du 30 décembre 2006 portant création de l’ONEMA (Article 88)

Rapport du groupe « Eau et assainissement » du COSEI

27

intégrant les enjeux de la filière Eau dans la mission des agences. Cette intervention

des agences de l’eau pourrait résider dans le soutien aux projets de pôles de

compétitivité autant que dans l’accompagnement de l’offre industrielle.

• Intervenue en mai 2010, la labellisation de trois pôles de compétitivité dans le

domaine de l’eau et de l’assainissement doit être valorisée au mieux pour

développer les innovations tant en France qu’à l’étranger, pour le bénéfice de

l’ensemble des partenaires : entreprises de toutes tailles, structures de

recherche et de formation associées. Ces pôles doivent être des relais de

création de valeur associant les agences de l’eau et l’ONEMA pour le transfert et

l’application de ces nouveaux savoir-faire pour le bénéfice des collectivités

territoriales. Les agences de l’eau doivent participer à la sensibilisation et à

l’information des collectivités sur les pôles de compétitivité et sur les

innovations existantes. Elles doivent inciter aussi les collectivités locales à

participer aux projets collaboratifs des pôles de compétitivité. Les agences

auraient ainsi un rôle clé à jouer pour consolider le positionnement des pôles de

compétitivité de l’eau dans le soutien à l’innovation et aux PME. Ces

mécanismes à développer doivent faire l’objet de travaux complémentaires

collectifs avec les parties prenantes.

• Les agences doivent aussi participer au développement des réseaux

d’entreprises, des clusters et des actions collectives d’entreprises pour suivre et

accompagner une offre industrielle compétitive.

Proposition 4 : Affirmer dès 2012, et ensuite dans le 10e programme des agences de

l’eau, la mobilisation des agences de l’eau en soutien du tissu industriel et pour

consolider les pôles de compétitivité.

Enfin, la lisibilité de l’organisation de la R&D pourrait également être renforcée. Pour

répondre aux besoins de rapprochement entre la recherche publique et privée, il est

indispensable de mettre à disposition des industriels un état des lieux précis et

pérenne des acteurs publics de recherche et développement. La démarche

entreprise par l’ONEMA de recensement des projets et des moyens de recherche

dans le programme Cart’Eau doit être consolidée et pérennisée. De même, les pôles

de compétitivité pourraient mettre en place une cartographie des organismes de

recherche actifs sur leur territoire.

Proposition 5 : Renforcer la lisibilité de l'innovation dans le domaine de l'eau :

consolider, pérenniser et élargir la démarche de recensement des projets et des

moyens de R&D dans le domaine de l'eau (base de données "Cart'Eau") en intégrant

les projets financés notamment par le FUI et OSEO. Introduire dans les objectifs des

pôles de compétitivité la mise à jour de la cartographie des organismes publics de

recherche actifs sur leur territoire.

2. CR EER E N FR A N CE D ES D EMO NS TR A TEU R S D E T EC HN OLO GI ES

STR U C TU R A N TE S

Rapport du groupe « Eau et assainissement » du COSEI

28

La politique d’innovation doit consacrer des moyens aux nouvelles technologies de

l'eau et de l'assainissement.

Les entreprises françaises de l'eau maîtrisent aujourd'hui des technologies nouvelles

(dessalement d'eau de mer, réutilisation des eaux usées traitées, réduction de

l’impact environnemental des stations d'épuration, ...) mais des progrès sont encore

attendus pour rendre ces technologies plus performantes et économiques :

dessalement à très faible consommation énergétique, production d’énergie,

amélioration du recyclage des eaux usées, ... Ces nouvelles technologies doivent

toutefois être démontrées, faire preuve de leur capacité à être développées à

l'échelle industrielle. Elles doivent être expérimentées sur le marché domestique.

Les entreprises de l’eau et de l’assainissement souhaiteraient bénéficier d’un

programme de soutien à l'innovation et à la démonstration afin de valider ces

technologies. Il permettrait de développer et de concentrer les savoir-faire des

entreprises françaises en matière de R&D, de conception (ingénierie) et de

construction. Il doit porter en priorité sur les technologies clés pour le

développement international des entreprises.

Quatre technologies pourraient faire l’objet de démonstrateurs :

• Développement de « water grids » (gestion intelligente des réseaux et des

consommations, métrologie des milieux naturels) ;

• Réutilisation des eaux usées traitées (traitement par microfiltration,

ultrafiltration, désinfection UV et démonstration pour les différents usages :

agricoles, industriels, …) ;

• Dessalement d’eau de mer à faible consommation énergétique. Disposer en

France de démonstrateurs innovants en matière de consommation énergétique

serait un atout clé pour le développement à l’international de ces techniques. Ils

auraient principalement pour objectif de montrer la robustesse technologique

qui reste un des facteurs clés pour le choix d’une technologie de dessalement.

• Développement de technologies économes en énergie (production d'énergie

renouvelable, réutilisation du biogaz…). Les démonstrateurs pourraient

comporter deux volets. En matière d’ingénierie, ils pourraient porter sur le

développement d’outils de simulation énergétique (Etablir les bases de données

nationales sur les consommations d’énergie, modéliser les impacts des

différentes stratégies de gestion sur les consommations énergétiques,

développer un outil de gestion des réseaux d’eau intelligents combinant la

modélisation hydraulique, les consommations historiques et instantanées).

L’outil permettra une meilleure gestion de l’énergie et de limiter les pertes en

eau sur le réseau. En matière de process, le fonctionnement d’une station

d’épuration doit être revu en considérant les performances de traitement mais

également en prenant en compte la performance énergétique.

Une réflexion doit être engagée sur l’adaptation des techniques pour les pays

émergents (tropicalisation des techniques et des équipements) à travers des sites

d’essai sous régime tropical. Les DOM (Zone Caraïbes, Océan Indien) peuvent

constituer des sites de démonstration.

Rapport du groupe « Eau et assainissement » du COSEI

29

Les projets de démonstration doivent être réalisés dans un cadre juridique qui

garantisse le respect de la propriété intellectuelle.

Proposition 6 : Engager des programmes de soutien à l’innovation ou de

démonstration sur des technologies clés, dans une perspective de développement

de ces technologies à l’international, en veillant au respect de la propriété

intellectuelle : « water grids », gestion de l’impact environnemental des installations

(consommations d’énergie notamment), réutilisation des eaux usées traitées,

dessalement à basse consommation d'énergie.

A une échelle plus petite, l’appel à projets Eco-industries financé par la DGCIS a

permis de financer des démonstrateurs de petite taille, proches de

l’industrialisation, particulièrement adaptés aux besoins du secteur de l’eau. Cet

appel à projets, qui doit se terminer en 2011, pourrait utilement être reconduit.

Proposition 7 : Prolonger l’appel à projets Eco-industries permettant le

développement de prototypes ou de démonstrateurs de petite taille, dans le secteur

de l’eau.

3. SOU TE NIR U N TI S SU D ' EQU IP EM EN T IER S FR A N ÇA I S SU R L ES

NI CH ES T EC HN OL OGI QU E S

La filière française de l'eau et de l'assainissement doit se développer sur les

segments de marchés à forte valeur ajoutée, qui sont souvent des niches

technologiques. Si la France accuse un retard relatif dans les équipements, la

création de pôles de compétitivité marque une nouvelle étape dans la structuration

et la promotion de ces filières. En s’appuyant sur cette dynamique, un tissu

d’entreprises actives doit pouvoir émerger sur ces marchés.

Quelques filières sont identifiées comme prioritaires au regard des atouts industriels

français et des potentiels de marché : membranes, métrologie, diagnostic de

réseaux, assainissement rural. Pour ces filières, une véritable stratégie de

développement doit être mise en place.

Procédés de traitement membranaires et UV

Le marché des technologies membranaires pour les nouvelles filières de traitement

(reuse, micropolluants, …) a un potentiel important pour des acteurs français.

L’action collective MEM’P « Membranes pour PME » soutient le développement des

PME françaises positionnées sur les technologies membranaires. Elle a pour but de

favoriser l’émergence de nouveaux projets industriels et technologiques et de

structurer la filière « membrane » française. Les actions structurantes du club

MEM’P doivent être soutenues. Les UV voient de nouvelles applications sur les

marchés du REUSE, du traitement des eaux de ballast des bateaux et des résidus

médicamenteux. Cette filière étant très réglementée en France, il est nécessaire d’en

valider la performance.

La métrologie / instrumentation / modélisation / télédétection

Rapport du groupe « Eau et assainissement » du COSEI

30

L’équipement des milieux naturels et des réseaux en instrumentation permettant de

mieux connaitre et gérer leur qualité et la quantité de la ressource est une évolution

appelée à se développer. Les entreprises françaises sont présentes sur le marché du

suivi, de la mesure et du traitement de données (Hocer, Schlumberger, Orchid,

Neoteck-Ponsel). Cependant, les principaux producteurs de compteurs et

d'équipements sont étrangers (Israël, Allemagne, …). Un investissement en R&D

permettrait de renforcer la filière. Une stratégie pour la filière française de la

métrologie devrait être élaborée.

Diagnostics de réseaux sans tranchée

La gestion du patrimoine et la réhabilitation du réseau est un enjeu majeur, d’une

part pour la pérennité des installations, mais également pour la sécurité (le cadre

législatif et réglementaire a été renforcée sur la nécessité de positionner

précisément les réseaux pour éviter les accidents). Cela nécessite la mobilisation de

technologies nouvelles, telles que le diagnostic de réseaux sans tranchées. Sur ce

marché à fort contenu technologique, une filière pourrait être structurée.

Assainissement rural

L’assainissement rural recouvre l’ensemble des techniques de systèmes

d’assainissement individuels et d’assainissement semi-collectifs ainsi que la

phytoépuration. Dans le domaine de l’assainissement non collectif, un effort de

renouvellement du parc des installations doit être soutenu (notamment par la

structuration de la filière) pour répondre aux nouvelles exigences de maîtrise des

pollutions diffuses et de maintien du bon état écologique des eaux. La

phytoépuration doit être développée pour le traitement des eaux pluviales et des

eaux traitées. De nombreuses innovations sont reconnues dans ce domaine par des

organismes publics (CSTB, Cemagref). Cependant, ces savoir-faire doivent évoluer

pour créer une offre répondant aux besoins des collectivités et des industriels. Des

expérimentations sur l’adaptation de la filière aux différents contextes climatiques et

à de nouveaux effluents permettraient de consolider ses techniques et procédés.

Proposition 8 : Faire émerger des filières d’équipementiers français sur des niches

technologiques, en soutenant la structuration des filières industrielles : membranes,

UV, métrologie, diagnostic et gestion de réseaux, phyto-épuration

(expérimentation).

C. FAIRE DU MARCHE DOMESTIQUE UNE VITRINE DES

SAVOIR-FAIRE DE L’INDUSTRIE FRANÇAISE DE

L ’EAU ET DE L ’ASSAINISSEMENT

Autre facteur clé pour le développement de la filière, le marché national doit servir

de tremplin pour les marchés internationaux. Le développement d’un marché

domestique dans le cadre favorable de la réglementation existante, dépend d’une

Rapport du groupe « Eau et assainissement » du COSEI

31

part, de l’acquisition par les collectivités de technologies innovantes, et, d’autre part,

de l’application d’une réglementation qui prend en compte les enjeux industriels.

1. MET TR E EN P LA C E D E S IN C ITA T IO NS P OU R LE S MA ITR ES

D ’OU VR A GE P U B LI C S A I NT EGR ER LE S INN OVA T I ONS M IS ES A

D ISP O S IT IO N P A R LA F I L IER E

Les maîtres d'ouvrage publics représentent en France 80% des donneurs d'ordres de

services de gestion de l'eau et de l'assainissement, représentant ainsi les principaux

clients des entreprises de l'eau. La diffusion de l'innovation dépend fortement de

leur capacité à intégrer les solutions industrielles innovantes mises à disposition par

la filière.

L'intégration de l’innovation par la maîtrise d'ouvrage publique se heurte à plusieurs

freins, liés à la commande publique, au partage du risque de l'innovation, et à

l’absence d’incitation ou de sensibilisation des acheteurs publics à l’achat de

nouvelles technologies.

AD A P T E R L E S P R E S C R I P T I O N S D E S M A R C H E S P U B L I C S

Le code des marchés publics requiert des références préalables pour la sélection des

offres. Il est difficile pour les entreprises innovantes d'obtenir une première

référence et d'entrer sur un nouveau marché.

Le code des marchés publics ne doit pourtant pas être un frein à l’introduction de

technologies ne disposant pas de première référence et à l’achat de prestations

intellectuelles. Un groupe de travail pourrait être constitué sur l'accès des éco-

innovations aux marchés publics.

Proposition 9 : Analyser l'adéquation du code des marchés publics avec l'achat de