Embed Size (px)

Citation preview

Ministère du Commerce et du Tourisme

Tunisie

Stratégie de développement des exportations tunisiennes des fruits et légumes transformés

Travaux coordonnés par Ali Chelbi

Mars 2011

Synthèse de l’étude sur le développement des exportations tunisiennes de fruits et légumes transformés

Réf : 0109 Page 2 Novembre 2010

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 3 Décembre 2010

SOMMAIRE

1. SYNTHESE ..................................................................................................................................... 5

2. PREAMBULE ET APPROCHE METHODOLOGIQUE ................................................................... 8

3. SITUATION DE LA BRANCHE ...................................................................................................... 9

3.1. Les conserves de tomate ............................................................................ 10

3.2. Autres produits à base de tomate ................................................................ 12

3.3. L’harissa ...................................................................................................... 13

4.1. Les conserves de légumes .......................................................................... 15

4.2. Les conserves de fruits ................................................................................ 15

4.3. Les F&L transformés et congelés ................................................................ 16

4.4. Les semi-conserves ..................................................................................... 17

4.5. Préparations à base de fruits et légumes .................................................... 18

5. APERÇU SUR LA SITUATION DU MARCHE INTERNATIONAL ............................................... 19

6. STRATEGIE ET PLAN D’ACTION ............................................................................................... 23

6.1. Synthèse SWOT .......................................................................................... 23

6.2. Orientations et objectifs stratégiques ........................................................... 24

6.3. Plan d’action ................................................................................................ 26

7. ANNEXES ..................................................................................................................................... 30

7.1. Plan d’action détaillé .................................................................................... 30

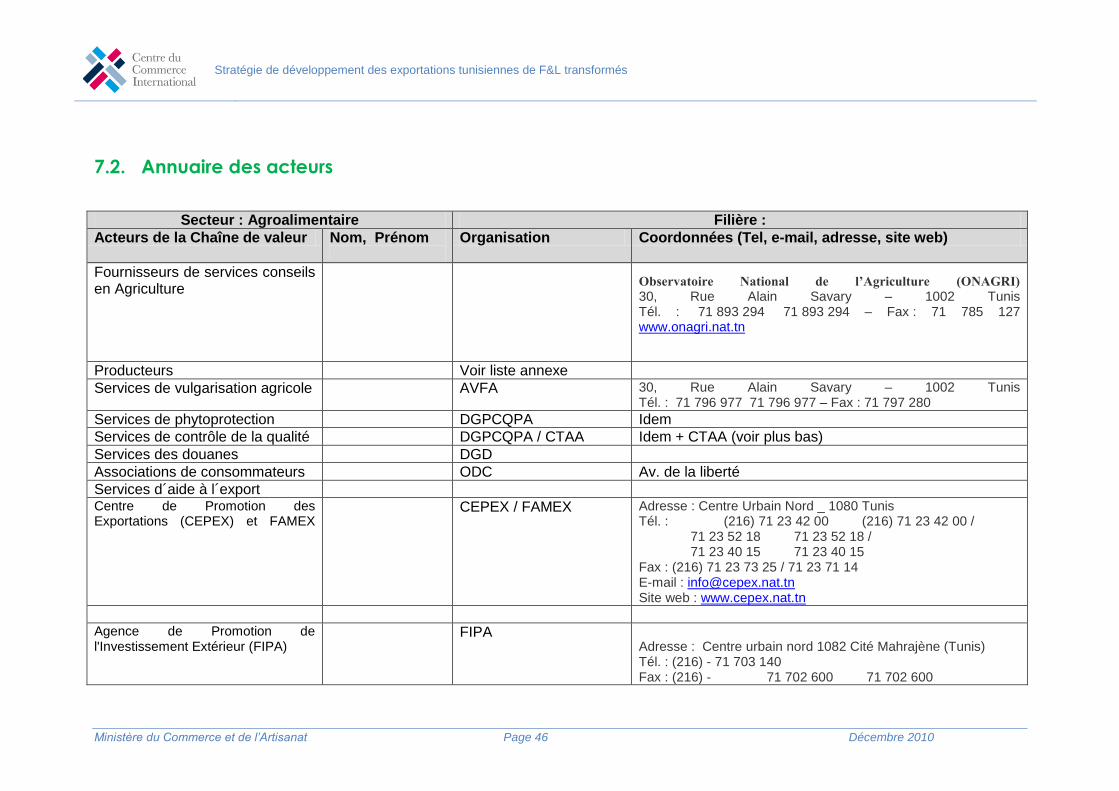

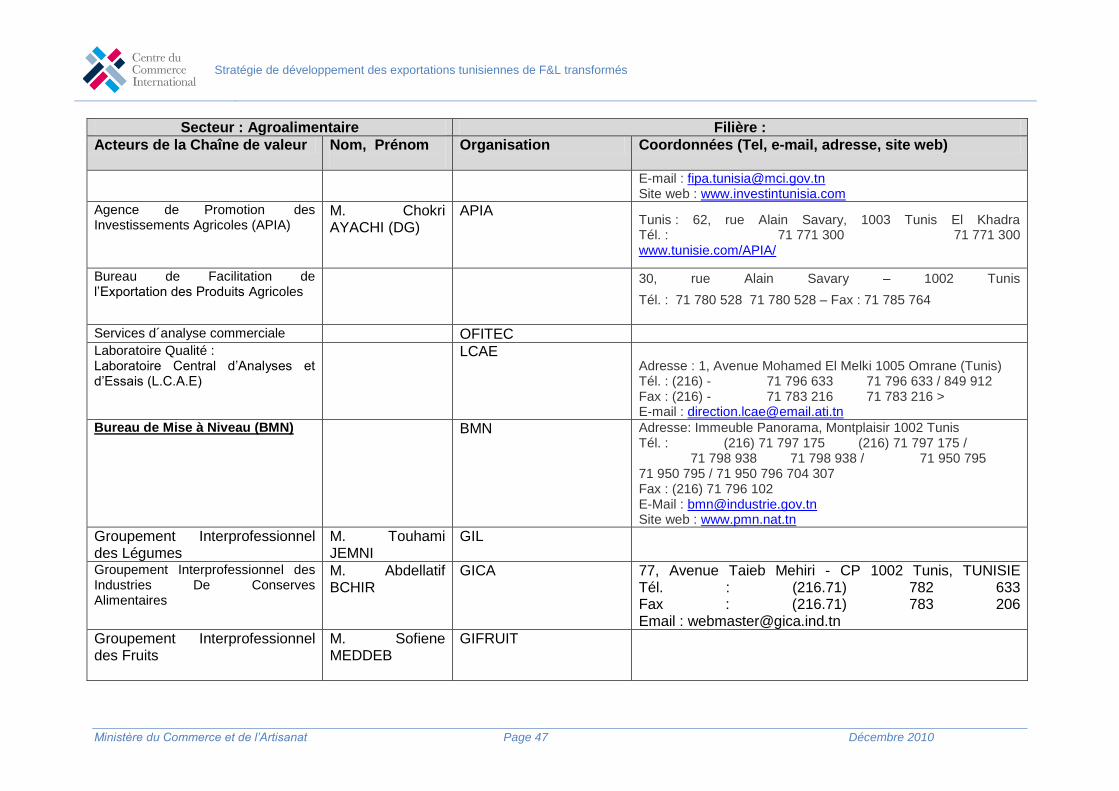

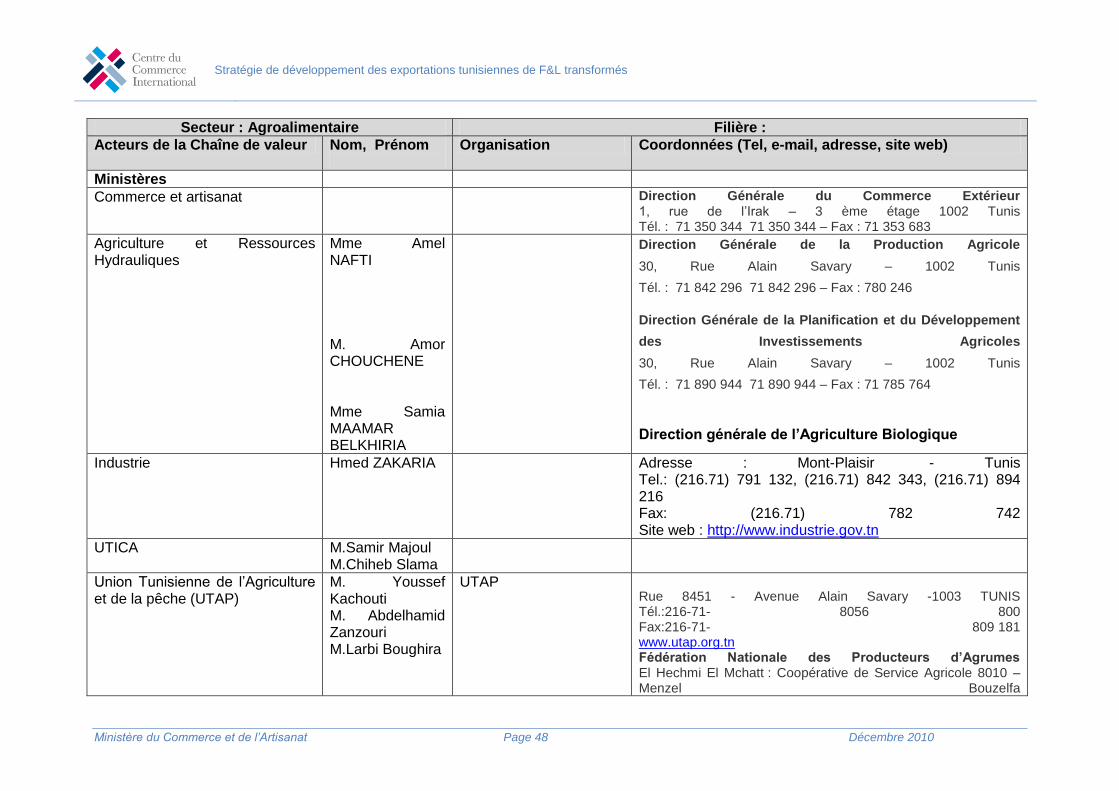

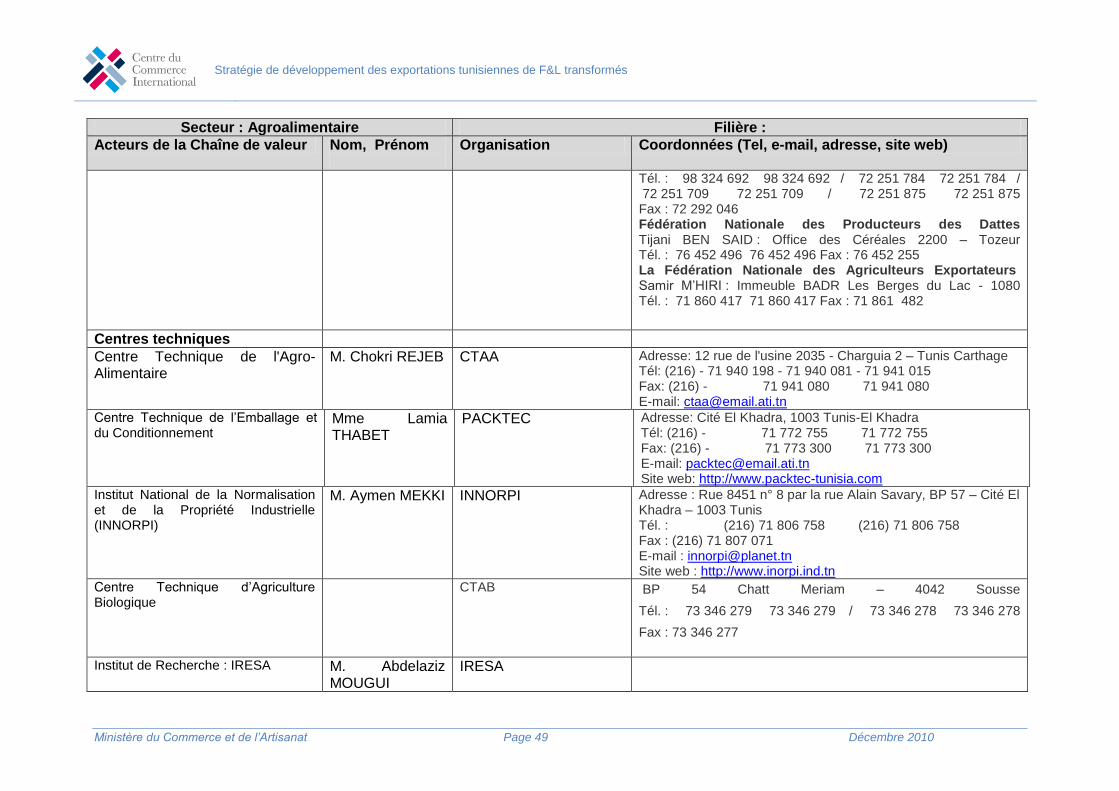

7.2. Annuaire des acteurs ................................................................................... 46

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 4 Décembre 2010

Glossaire API .................... Agence de Promotion de l’Industrie et de l’Innovation

DCT ................... Double Concentré de Tomate

FAMEX .............. Fonds d’Accès aux Marchés à l’Exportation

FODEC ............. Fonds de Développement de la Compétitivité

FODECAP ......... Fonds de Développement de la Compétitivité du secteur Agricole et Pêche

GICA ................. Groupement Interprofessionnel des Conserves Alimentaires

GIF .................... Groupement Interprofessionnel des Fruits

GIL .................... Groupement Interprofessionnel des Légumes

IAA .................... Industries Agroalimentaires

ITC .................... International Trade Center

MARH ............... Ministère de l’Agriculture et des Ressources Hydrauliques

MCA .................. Ministère du Commerce et de l’Artisanat

Mdt .................... Mille Dinars Tunisiens

MDT .................. Million de Dinars Tunisiens

MIT .................... Ministère de l’Industrie et de la Technologie

PDE ................... Programme de Développement des Exportations

TCT ................... Triple Concentré de Tomate

UTAP ................ Union Tunisienne de l’Agriculture et de la Pêche

UTICA ............... Union Tunisienne de l’Industrie, du Commerce et de l’Artisanat

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 5 Décembre 2010

1. SYNTHESE Le projet de développement des exportations tunisiennes des fruits et légumes a été conduit par le Ministère du Commerce et de l’Artisanat, avec l’appui de l’ITC – Genève. Il a démarré en Décembre 2009 et a associé l’ensemble des acteurs publics et privés des filières en Tunisie. Le présent document résume le déroulement de ce projet, en présentant d’abord la situation générale du secteur et de ses différentes branches, ainsi qu’un aperçu sur le marché international et les conditions de succès pour y avoir une place durable. Partant de là, le document propose une stratégie de développement des exportations pour le secteur ainsi qu’un plan d’action pour y arriver. L’industrie tunisienne des fruits et légumes compte 66 unités dont 18 totalement exportatrices. Elle génère plus de 8000 postes d’emploi. Cette industrie représente près de 7% de la production du secteur des IAA en Tunisie et a affiché un taux de croissance annuel moyen de l’ordre de 6% au cours des cinq dernières années. Les exportations de la branche ont avoisiné les 28 000 T en 2009 soit environ 70 MDT. Le DCT et la Harissa sont les produits phares de la branche et accaparent la plus grande partie de ses réalisations. D’autres produits comme les tomates séchées, ont connu une forte croissance depuis ces deux dernières années, confirmée par une demande de plus en plus forte sur les marchés internationaux, particulièrement l’Italie. Par contre, les exportations des autres produits sont assez limitées, en raison surtout du manque de diversification des produits et de leur non adéquation avec les besoins du marché international, même si l’on constate depuis peu, que des efforts sont menés dans ce sens par certains opérateurs. En terme de régularité des exportations, nous constatons également une fluctuation importante d’année en année, en raison des performances de la production agricole. Ainsi, lors des périodes de production insuffisante, la satisfaction du marché tunisien passe en priorité et l’exportation n’a plus suffisamment de produits disponibles. Enfin, il faut signaler une certaine concentration des exportations sur quelques pays, à savoir la Libye et l’Algérie ainsi que la France et l’Italie. De ce fait, et malgré les opportunités qui existent, la filière tunisienne n’a pas pu jusque là s’imposer sur le marché international en dehors de quelques produits basiques ciblant des marchés traditionnels. Les principales contraintes ayant freiné ce développement à l’export peuvent se résumer ainsi : - L’absence d’une stratégie de développement du secteur et d’une approche filière

assurant la coordination et l’implication de tous les acteurs

- Une productivité agricole insuffisante et des approvisionnements irréguliers

- L’absence d’une agriculture et de variétés orientées vers la transformation

- Le marché local du frais demeure plus rémunérateur que l’exportation pour certains produits.

- Une capacité d’innovation insuffisante et un manque d’encouragement dans ce domaine, ce qui n’a pas permis l’émergence de produits plus évolués.

- L’absence d’une stratégie de communication et de promotion permettant de valoriser les atouts de certains produits tunisiens à l’étranger

- L’insuffisance de moyens et de ressources à la disposition des entreprises et des structures de pilotage pour mettre en œuvre des programmes d’amélioration.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 6 Décembre 2010

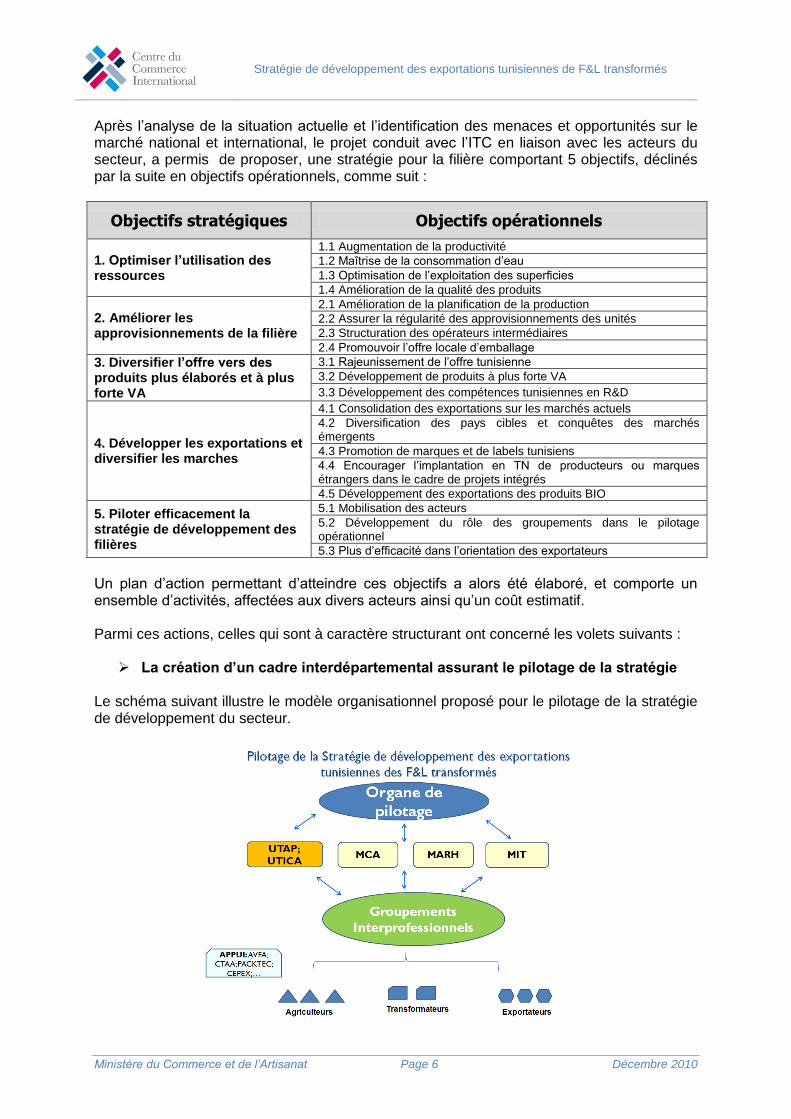

Après l’analyse de la situation actuelle et l’identification des menaces et opportunités sur le marché national et international, le projet conduit avec l’ITC en liaison avec les acteurs du secteur, a permis de proposer, une stratégie pour la filière comportant 5 objectifs, déclinés par la suite en objectifs opérationnels, comme suit :

Objectifs stratégiques Objectifs opérationnels

1. Optimiser l’utilisation des ressources

1.1 Augmentation de la productivité

1.2 Maîtrise de la consommation d’eau

1.3 Optimisation de l’exploitation des superficies

1.4 Amélioration de la qualité des produits

2. Améliorer les approvisionnements de la filière

2.1 Amélioration de la planification de la production

2.2 Assurer la régularité des approvisionnements des unités

2.3 Structuration des opérateurs intermédiaires

2.4 Promouvoir l’offre locale d’emballage

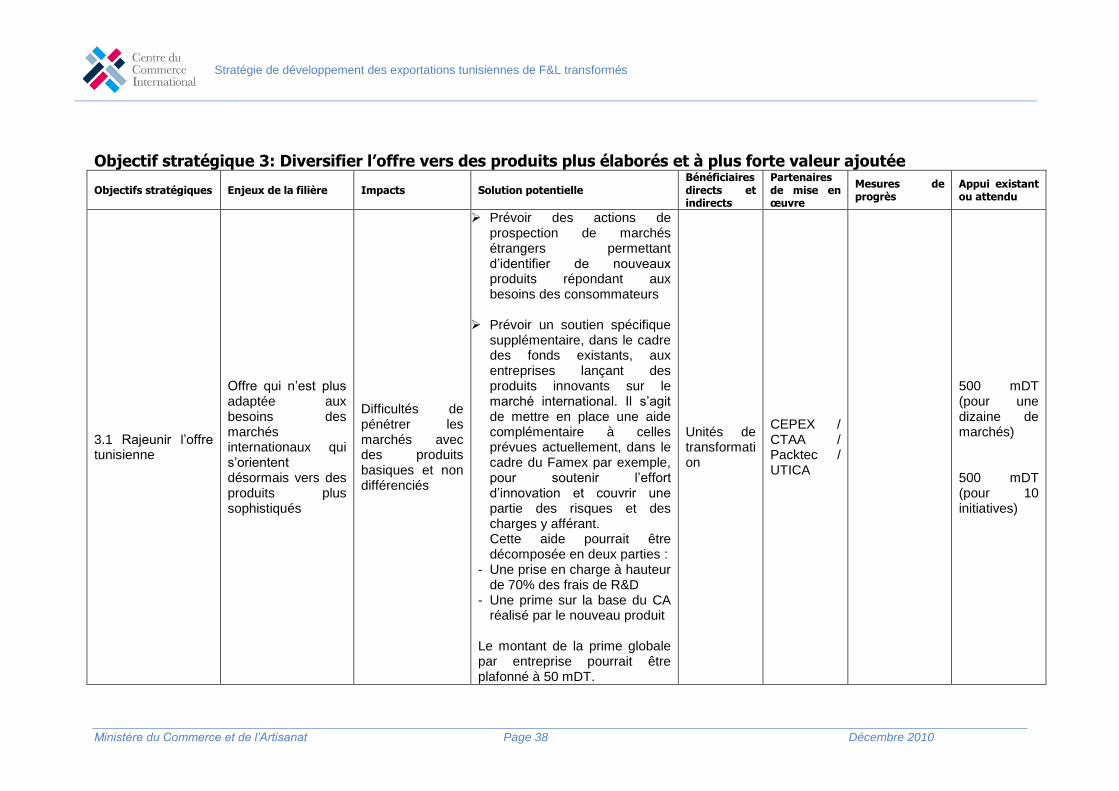

3. Diversifier l’offre vers des produits plus élaborés et à plus forte VA

3.1 Rajeunissement de l’offre tunisienne

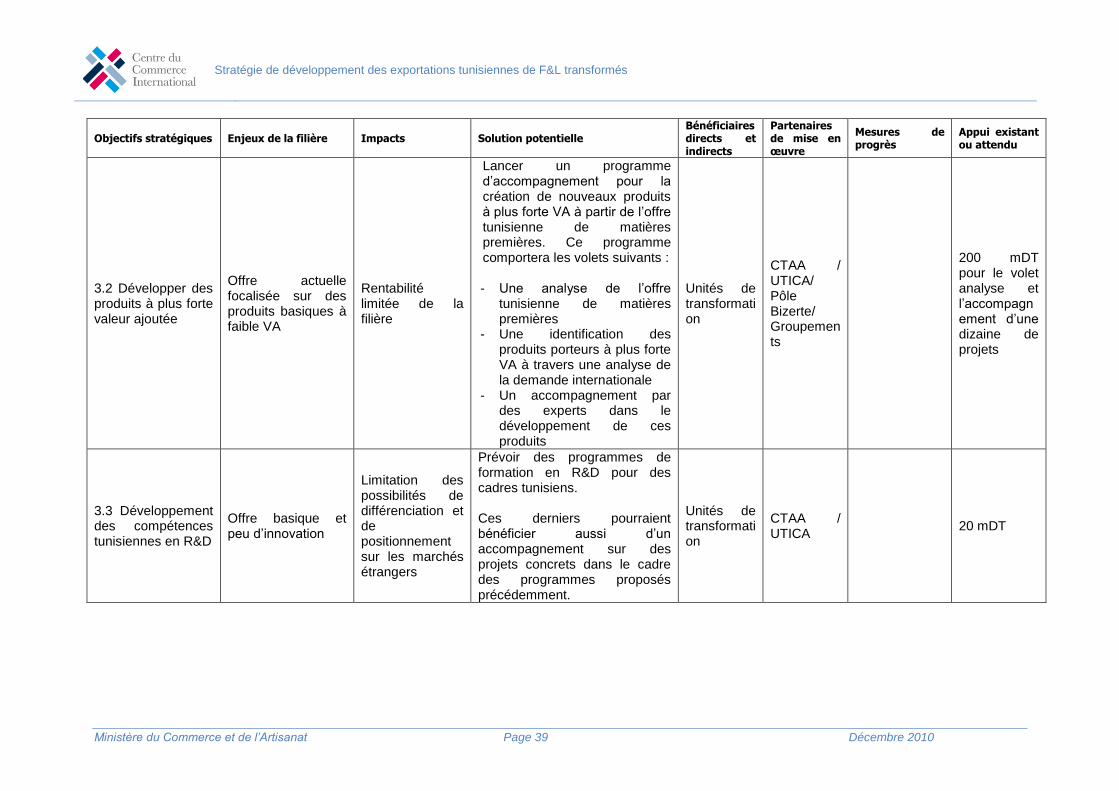

3.2 Développement de produits à plus forte VA

3.3 Développement des compétences tunisiennes en R&D

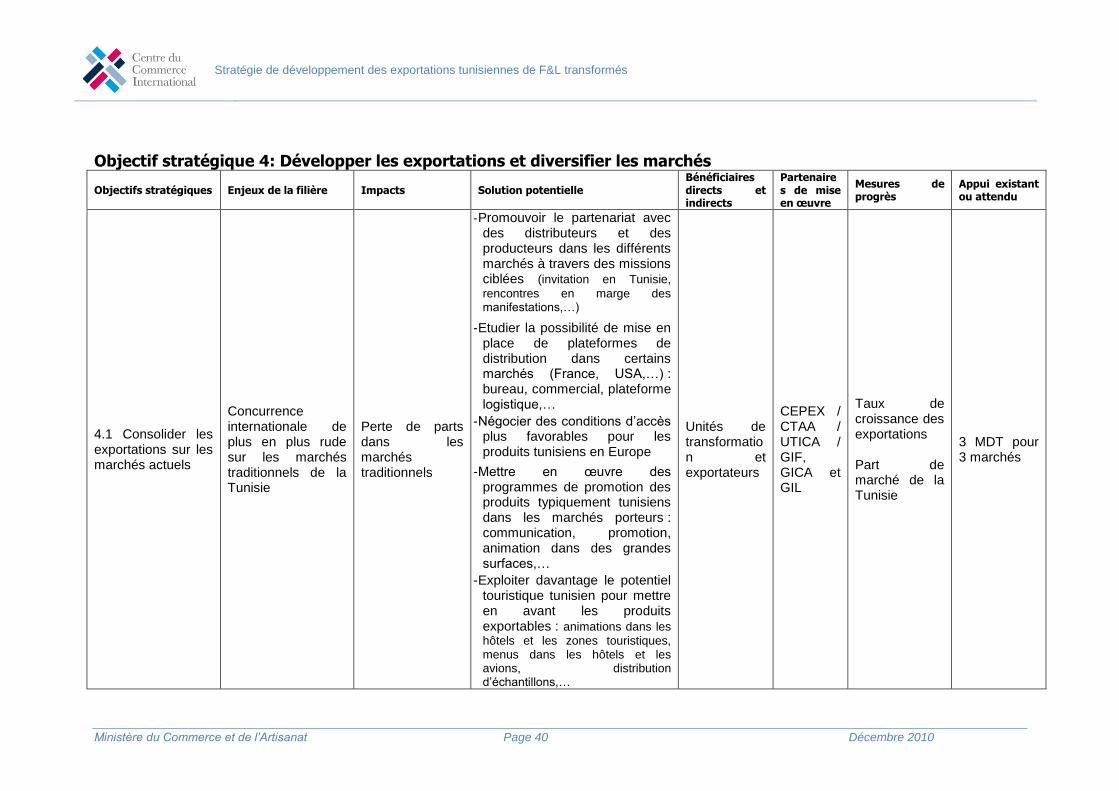

4. Développer les exportations et diversifier les marches

4.1 Consolidation des exportations sur les marchés actuels

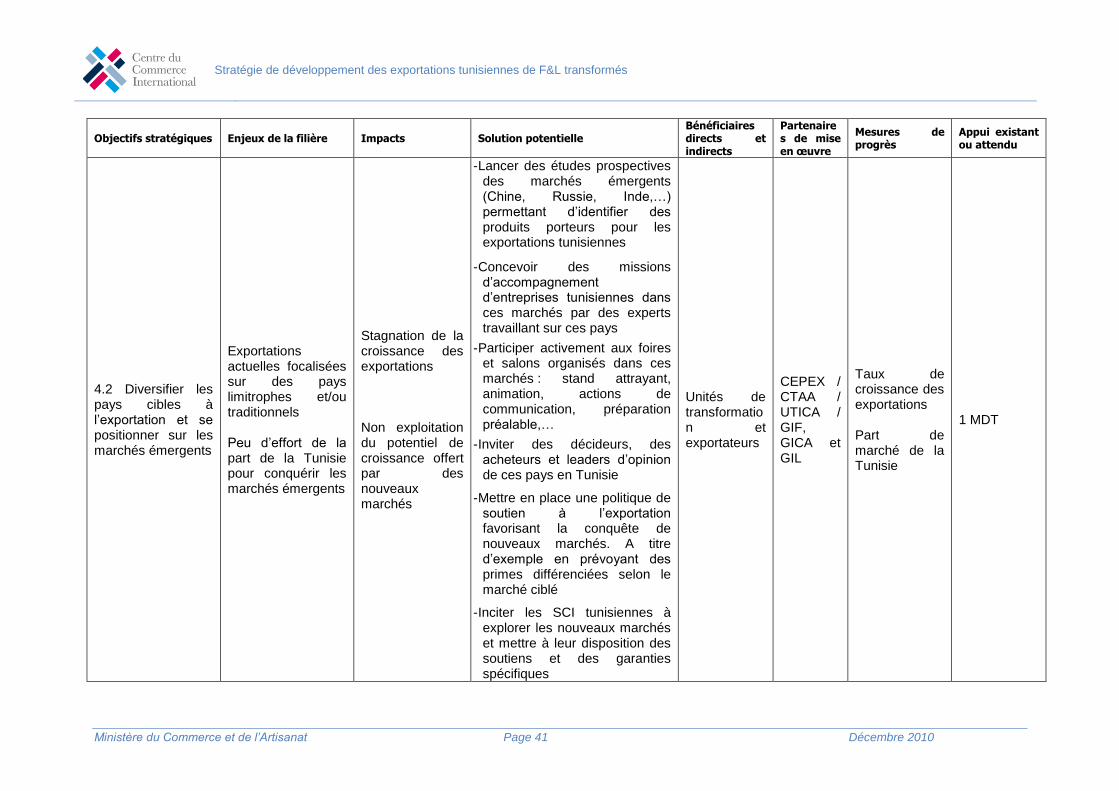

4.2 Diversification des pays cibles et conquêtes des marchés émergents

4.3 Promotion de marques et de labels tunisiens

4.4 Encourager l’implantation en TN de producteurs ou marques étrangers dans le cadre de projets intégrés

4.5 Développement des exportations des produits BIO

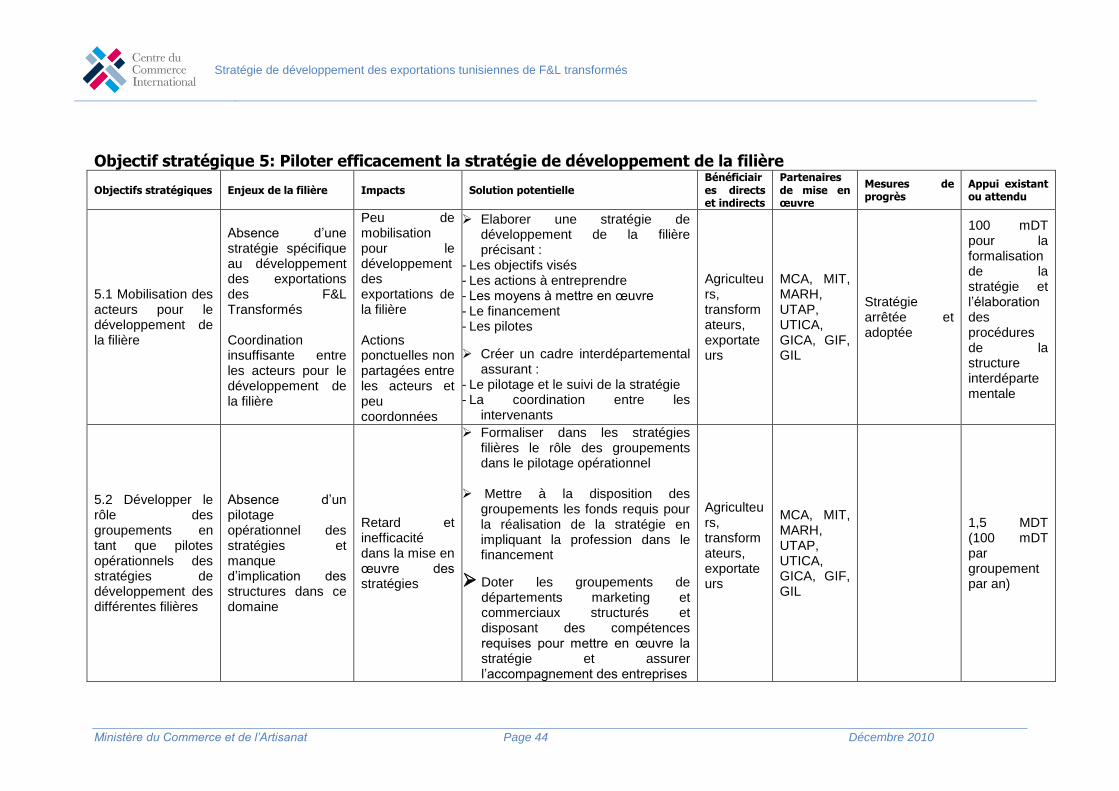

5. Piloter efficacement la stratégie de développement des filières

5.1 Mobilisation des acteurs

5.2 Développement du rôle des groupements dans le pilotage opérationnel

5.3 Plus d’efficacité dans l’orientation des exportateurs

Un plan d’action permettant d’atteindre ces objectifs a alors été élaboré, et comporte un ensemble d’activités, affectées aux divers acteurs ainsi qu’un coût estimatif. Parmi ces actions, celles qui sont à caractère structurant ont concerné les volets suivants :

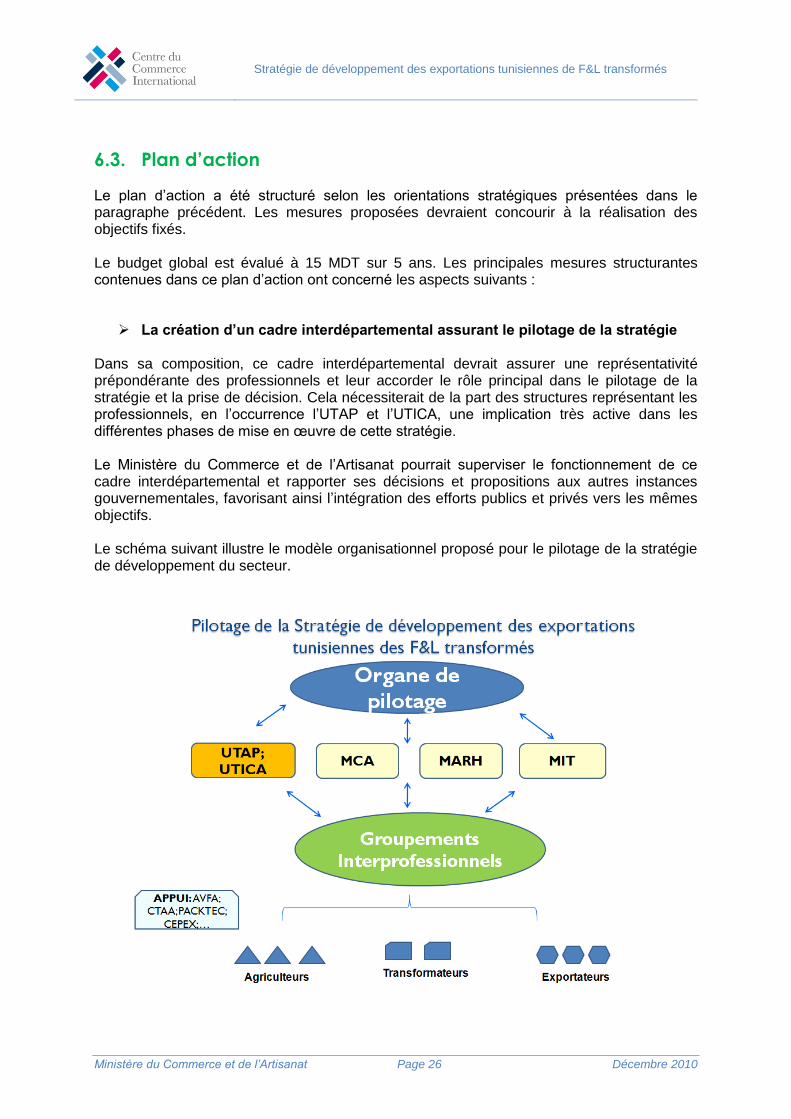

La création d’un cadre interdépartemental assurant le pilotage de la stratégie Le schéma suivant illustre le modèle organisationnel proposé pour le pilotage de la stratégie de développement du secteur.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 7 Décembre 2010

La mobilisation des groupements en tant que pilotes opérationnels des stratégies filières. L’objectif étant que ces groupements soient l’organe opérationnel central pour la mise en œuvre de la stratégie et qu’ils soient les plus représentatifs des acteurs de la filière.

Le lancement d’une dynamique d’innovation impliquant tous les acteurs de la filière afin de répondre aux enjeux d’évolution des produits et aux exigences des marchés.

La généralisation de l’approche filière, en instaurant un mécanisme de gestion par filière qui implique les acteurs de l’amont à l’aval et qui dispose de ses ressources propres, à travers des fonds dédiés à la filière.

Afin d’assurer un pilotage efficace de la mise en œuvre de cette stratégie, des résultats attendus ont été fixés sur un horizon de 5 ans, qui permettront notamment de définir les indicateurs de progrès facilitant le suivi et l’évaluation des activités. Il s’agit de :

Avoir un document de stratégie de filière validé et adopté par les acteurs publics et privés.

Avoir des structures de gestion pour la mise en œuvre de ces stratégies par filière

Disposer de fonds dédiés pour la mise en œuvre des stratégies par filière

Atteindre 120 MDT d’exportation de conserves et de dérivés de tomates en 2016 contre 35 MDT actuellement

Atteindre 120 MDT d’exportation d’Harissa et de semi-conserves en 2016 contre 30 MDT actuellement.

Atteindre une part de 20% d’exportation pour les produits à plus forte Valeur Ajoutée en 2016.

Disposer d’un cadre incitatif et réglementaire favorisant l’innovation et la collaboration dans ce domaine entre les acteurs publics et professionnels.

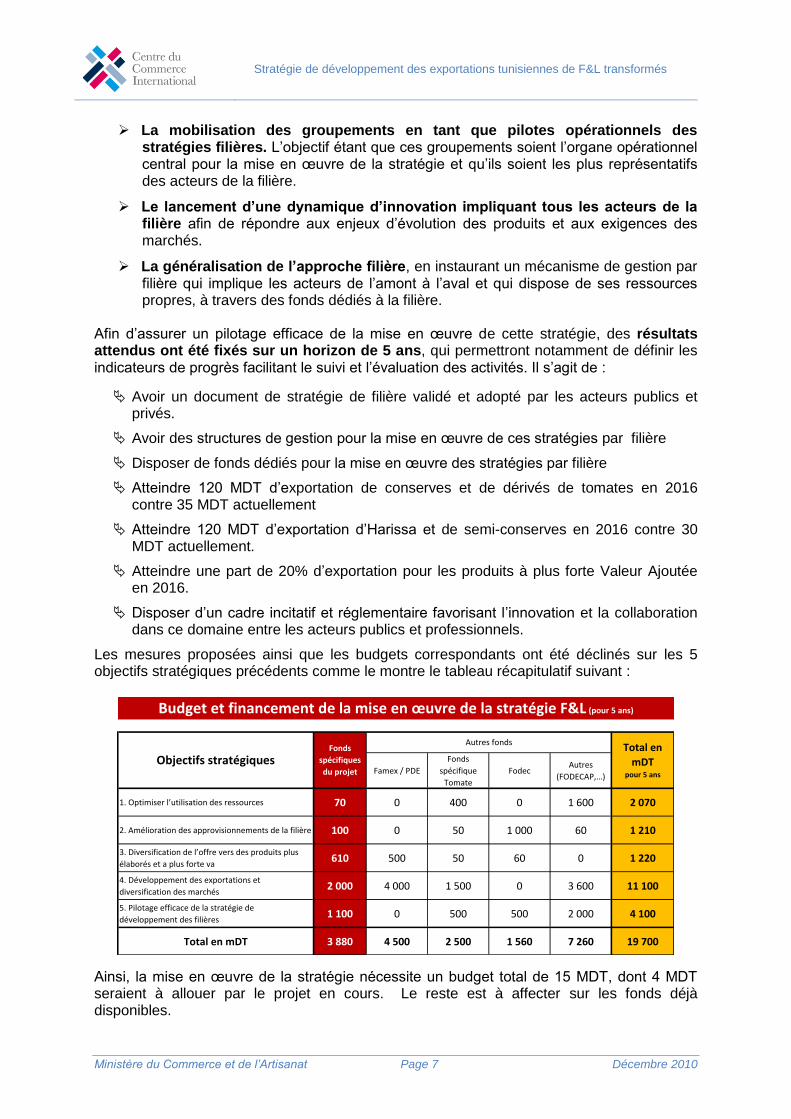

Les mesures proposées ainsi que les budgets correspondants ont été déclinés sur les 5 objectifs stratégiques précédents comme le montre le tableau récapitulatif suivant :

Famex / PDE

Fonds

spécifique

Tomate

FodecAutres

(FODECAP,…)

1. Optimiser l’utilisation des ressources 70 0 400 0 1 600 2 070

2. Amélioration des approvisionnements de la filière 100 0 50 1 000 60 1 210

3. Diversification de l’offre vers des produits plus

élaborés et a plus forte va610 500 50 60 0 1 220

4. Développement des exportations et

diversification des marchés2 000 4 000 1 500 0 3 600 11 100

5. Pilotage efficace de la stratégie de

développement des filières1 100 0 500 500 2 000 4 100

Total en mDT 3 880 4 500 2 500 1 560 7 260 19 700

Autres fondsTotal en

mDT pour 5 ans

Fonds

spécifiques

du projetObjectifs stratégiques

Budget et financement de la mise en œuvre de la stratégie F&L (pour 5 ans)

Ainsi, la mise en œuvre de la stratégie nécessite un budget total de 15 MDT, dont 4 MDT seraient à allouer par le projet en cours. Le reste est à affecter sur les fonds déjà disponibles.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 8 Décembre 2010

2. PREAMBULE ET APPROCHE METHODOLOGIQUE Le présent document concerne l’élaboration d’un projet de développement des exportations tunisiennes en fruits et légumes transformés, et présente la synthèse des différents travaux menés dans le cadre de ce projet. Le projet a été conduit selon l’approche méthodologique adoptée par l’ITC pour ce genre de mission et qui comporte 13 phases se présentant ainsi :

Etape Contenu

1&2 : Les éléments de base

- Définition des éléments de base pour le projet - Prise des dispositions nécessaires pour garantir l’engagement

du secteur privé et le soutien du secteur public

3 à 8 : Où en sommes nous?

- Évaluation complète du secteur - Application de l’analyse de la chaîne de valeur ajoutée,

identification des facteurs critiques de succès et évaluation des options stratégiques

- Précision des attentes et des besoins des clients et acteurs (mieux connaître le marché et la demande)

- Revue des services d’appui au développement et au commerce - Évaluation des ressources disponibles - Analyse des Forces, Faiblesses, Menaces et Opportunités

(SWOT)

9 & 10 : Où voulons nous être dans 3 à 5 ans?

- Création d’une vision pour le secteur - Définition des priorités

11 à 13 : Formulation et Gestion

- Définition du cadre de gestion et de suivi de la stratégie - Elaboration d’un plan d’action - Maintien du cadre de consultation Public - Privé

Toutes ces étapes ont été conduites selon une approche participative garantissant une implication active de l’ensemble des acteurs de la chaine de valeur dans les différents travaux. Les étapes préliminaires ont permis de préciser le champ de l’étude et d’arrêter la liste des produits à retenir dans le cadre du projet. Cette liste se présente ainsi : Conserves de tomate : DCT - TCT, Tomates séchées, Autres produits à base de

tomates: Tomates pelées, … Harissa : Industrielle, traditionnelle, en sauce Autres conserves F&L : Petits poids et haricot, Conserves et confitures de fruits F&L transformés et congelés: Fraises découpés, congelées… Semi-conserves : Olives de table ; câpres; macédoines; piments; artichauts; … Plats préparés et sauces : Préparations traditionnelles: Salade méchouia, chakchouka,

Autres plats préparés,: marinades, ketchup, sauces,… Compte tenu de leurs spécificités, certains produits ont été exclus du champ de l’étude comme les dattes et dérivés (pâtes. de dattes.), les pommes de terre (frites, chips…), les jus de fruit, le conditionnement de fruits frais,….

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 9 Décembre 2010

3. SITUATION DE LA BRANCHE Selon les données de l’API (Avril 2009), le secteur des IAA en Tunisie compte environ 1 000 entreprises employant 10 personnes et plus. La production du secteur a avoisiné les 9 milliards de dinars en 2007 (aux prix courants) contre 5,7 milliards en 2002 soit une croissance annuelle moyenne de l’ordre de 10%. Les IAA représentent 13% des emplois du secteur manufacturier en Tunisie soit environ 64 000 postes. Le tableau suivant présente la nomenclature des activités ainsi que la répartition des entreprises du secteur

Activités TE* ATE* Total

Industrie des huiles et corps gras 13 299 312

Industrie des fruits et légumes 18 48 66

Entreposage frigorifique 57 91 148

Industrie du poisson 36 35 71

Industrie des céréales et dérivés 9 227 236

Industrie des boissons 9 51 60

Industrie du lait et dérivés - 37 33

Industrie du sucre et dérivés 2 24 26

Industrie des viandes

25 25

Autres industries alimentaires 22 61 83

*TE: Totalement Exportatrices ATE: Autres que Totalement Exportatrices.

L’industrie des fruits et légumes compte 66 unités dont 18 totalement exportatrices. Elle génère plus de 8000 postes d’emploi. Cette industrie représente près de 7% de la production du secteur des IAA en Tunisie et a affiché, au cours des cinq dernières années, un taux de croissance annuel moyen de l’ordre de 6%1. Les performances à l’exportation des principaux produits sont les suivantes :

Sources : GICA – MCA – INS, consolidées par le consultant

1 Aux prix constants de 1990

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 10 Décembre 2010

Il apparaît ainsi que :

Le DCT et l’harissa représentent les exportations les plus importantes, suivies par les tomates séchées. Ce dernier produit a connu une forte croissance depuis ces deux dernières années, confirmé par une demande de plus en plus forte sur les marchés internationaux, particulièrement l’Italie.

Les exportations des autres produits sont assez limitées, en raison surtout du manque de diversification des produits et de leur non adéquation avec les besoins du marché international. Ceci provient de la non compétitivité de l’offre tunisienne sur certains produits, pour lesquels le marché local du frais est plus rémunérateur que l’exportation. Il y a également le manque d’innovation et de recherche – développement qui n’a pas permis l’émergence de produits plus évolués.

Néanmoins, des efforts sont menés ces dernières années par certains opérateurs pour améliorer les produits et les mettre en conformité avec la demande internationale.

En terme de régularité des exportations, nous constatons également une fluctuation importante d’année en année, en raison des performances de la production agricole. Ainsi, lors des périodes de production insuffisante, la satisfaction du marché tunisien passe en priorité et l’exportation n’a plus suffisamment de produits disponibles.

Enfin, il faut signaler une certaine concentration des exportations sur quelques pays, à savoir la Libye et l’Algérie ainsi que la France et l’Italie.

Nous présenterons dans ce qui suit la situation de chacune de ces filières ainsi qu’une analyse de ses potentialités de développement à l’exportation.

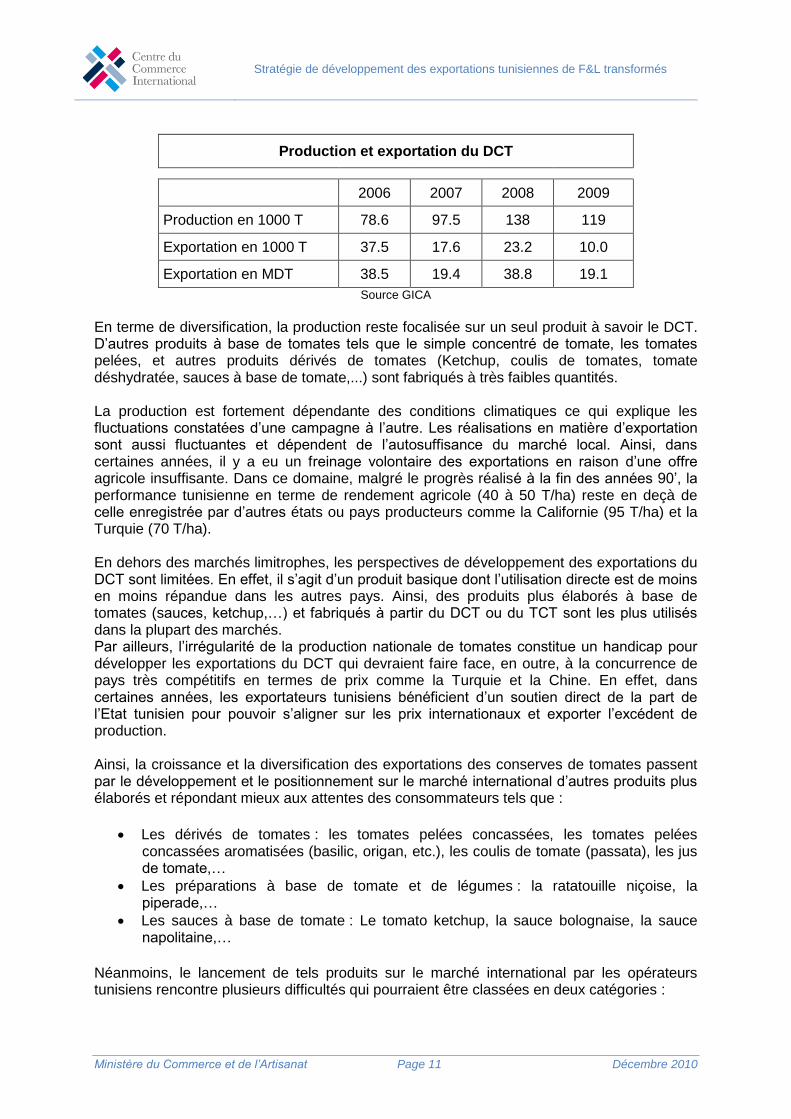

3.1. Les conserves de tomate La Tunisie présente une particularité dans ce domaine avec une domination quasi-totale du Double concentré de tomates qui constitue de loin le principal produit des industries de transformation des fruits et légumes en Tunisie avec une production moyenne de l’ordre de 100 000 tonnes contre 140 000 pour toute la branche. Au cours des 5 dernières années, la Tunisie a produit en moyenne environ 100 000 T de ce produit destinées principalement à satisfaire les besoins du marché local qui consomme près de 80 000 T2. L’excédent est exporté vers des marchés limitrophes (Libye et Algérie) avec, parfois, un soutien financier de l’Etat pour faire face à la concurrence internationale (Turquie, Chine,…). La transformation des tomates est assurée par une trentaine d’unités industrielles totalisant une capacité de 35 000 T de tomates fraîches par jour (1 kg de DCT est obtenu en transformant près de 5,8 kg de tomates fraîches). En terme d’utilisation du DCT, la Tunisie occupe la première place à l’échelle mondiale avec une consommation moyenne3 de l’ordre de 50 kg/an/hab. La même consommation ne dépasse pas 35 kg aux USA et 24 kg en Italie. Le tableau suivant présente l’évolution de la production et de l’exportation du DCT sur les quatre dernières années :

2 Source : GICA

3 En équivalant de tomate fraîche

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 11 Décembre 2010

Production et exportation du DCT

2006 2007 2008 2009

Production en 1000 T 78.6 97.5 138 119

Exportation en 1000 T 37.5 17.6 23.2 10.0

Exportation en MDT 38.5 19.4 38.8 19.1

Source GICA

En terme de diversification, la production reste focalisée sur un seul produit à savoir le DCT. D’autres produits à base de tomates tels que le simple concentré de tomate, les tomates pelées, et autres produits dérivés de tomates (Ketchup, coulis de tomates, tomate déshydratée, sauces à base de tomate,...) sont fabriqués à très faibles quantités. La production est fortement dépendante des conditions climatiques ce qui explique les fluctuations constatées d’une campagne à l’autre. Les réalisations en matière d’exportation sont aussi fluctuantes et dépendent de l’autosuffisance du marché local. Ainsi, dans certaines années, il y a eu un freinage volontaire des exportations en raison d’une offre agricole insuffisante. Dans ce domaine, malgré le progrès réalisé à la fin des années 90’, la performance tunisienne en terme de rendement agricole (40 à 50 T/ha) reste en deçà de celle enregistrée par d’autres états ou pays producteurs comme la Californie (95 T/ha) et la Turquie (70 T/ha). En dehors des marchés limitrophes, les perspectives de développement des exportations du DCT sont limitées. En effet, il s’agit d’un produit basique dont l’utilisation directe est de moins en moins répandue dans les autres pays. Ainsi, des produits plus élaborés à base de tomates (sauces, ketchup,…) et fabriqués à partir du DCT ou du TCT sont les plus utilisés dans la plupart des marchés. Par ailleurs, l’irrégularité de la production nationale de tomates constitue un handicap pour développer les exportations du DCT qui devraient faire face, en outre, à la concurrence de pays très compétitifs en termes de prix comme la Turquie et la Chine. En effet, dans certaines années, les exportateurs tunisiens bénéficient d’un soutien direct de la part de l’Etat tunisien pour pouvoir s’aligner sur les prix internationaux et exporter l’excédent de production. Ainsi, la croissance et la diversification des exportations des conserves de tomates passent par le développement et le positionnement sur le marché international d’autres produits plus élaborés et répondant mieux aux attentes des consommateurs tels que :

Les dérivés de tomates : les tomates pelées concassées, les tomates pelées concassées aromatisées (basilic, origan, etc.), les coulis de tomate (passata), les jus de tomate,…

Les préparations à base de tomate et de légumes : la ratatouille niçoise, la piperade,…

Les sauces à base de tomate : Le tomato ketchup, la sauce bolognaise, la sauce napolitaine,…

Néanmoins, le lancement de tels produits sur le marché international par les opérateurs tunisiens rencontre plusieurs difficultés qui pourraient être classées en deux catégories :

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 12 Décembre 2010

Technique : la maîtrise de certains de ces produits requiert un savoir faire industriel spécifique dont ne dispose pas une grande partie des entreprises tunisiennes.

Marketing : le positionnement de produits tunisiens sur le marché international nécessite un effort marketing très important. En effet, ce marché est dominé par des grandes marques internationales (Heinz, Kraft, Bonduelle,…) jouissant d’une forte notoriété et mobilisant chaque année des budgets de promotion colossaux.

Plusieurs actions visant à organiser et soutenir la filière sont planifiées et/ou lancées telles que :

L’adoption d’un nouveau Plan National visant à atteindre 200.000 T de production de

DCT moyennant l’amélioration des rendements et l’encouragement des implantations dans des nouvelles zones en dehors du Cap Bon (Sidi Bouzid, Kairouan…)

La création d’un fonds spécifique dédié à la filière (opérationnel en 2011) : ce fonds permettra d’allouer les ressources provenant des taxes prélevées sur la filière au développement de cette dernière.

La création d’un comité de programmation et de suivi de la tomate assurant une planification par gouvernorat et une coordination entre tous les intervenants. Ce comité est piloté par le Gica et présidé par la profession.

La création en cours par le GICA d’une centrale des contrats de culture afin d’arbitrer les conflits entre les opérateurs.

Un décret promulgué en 2008 a permis d’instituer le principe de paiement à la qualité (équipement de mesure identifié)

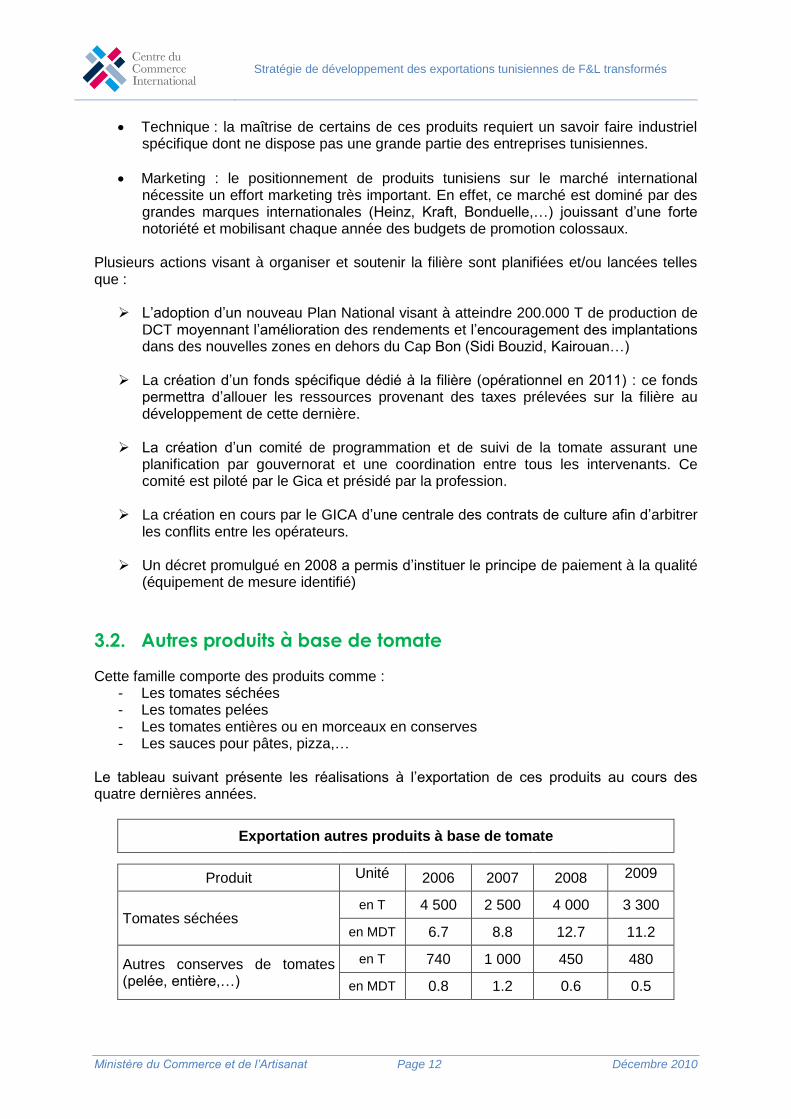

3.2. Autres produits à base de tomate Cette famille comporte des produits comme :

- Les tomates séchées - Les tomates pelées - Les tomates entières ou en morceaux en conserves - Les sauces pour pâtes, pizza,…

Le tableau suivant présente les réalisations à l’exportation de ces produits au cours des quatre dernières années.

Exportation autres produits à base de tomate

Produit Unité 2006 2007 2008 2009

Tomates séchées en T 4 500 2 500 4 000 3 300

en MDT 6.7 8.8 12.7 11.2

Autres conserves de tomates (pelée, entière,…)

en T 740 1 000 450 480

en MDT 0.8 1.2 0.6 0.5

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 13 Décembre 2010

La situation pour chacun de ces produits se présente ainsi :

• Pour les tomates séchées Ce produit est très prisé dans plusieurs marchés internationaux dont particulièrement l’Italie où la demande est assez forte. La Tunisie présente plusieurs atouts pour développer ses exportations de tomates séchées (production agricole de tomate, conditions climatologiques favorables pour le séchage, proximité des principaux marchés, qualité,…). Par ailleurs, les exportations pourraient être mieux valorisées à travers une évolution du stade actuel de fournisseur de produits semi-finis en vrac à un autre palier de fournisseur de produits finis destinés directement au consommateur final. Cependant, cette filière reste peu structurée avec une absence d’un interlocuteur représentant les opérateurs et assurant la coordination entre ces derniers. Cela a eu un effet néfaste sur la valorisation des exportations dont le prix unitaire a baissé.

• Pour les tomates pelées Les tomates pelées présentent également un fort potentiel à l’exportation avec une demande croissante notamment en UE, sur le marché américain et dans les pays du Golfe. Ce produit présente une meilleure valeur ajoutée comparé au DCT (1 kg de tomates pelées nécessite 2 kg de tomates fraîches contre ~6 kg pour 1 kg de DCT). Les perspectives de développement de ce produit sont ainsi intéressantes notamment à travers le positionnement de marques propres sur le marché international destinées au consommateur final et avec un conditionnement plus élaboré.

• Pour les autres produits (sauces,…) Pour ces produits, la production et les exportations tunisiennes sont insignifiantes. La concurrence sur le marché international est très rude avec des marques détenues par des multinationales qui s’approvisionnent en TCT auprès de fournisseurs très compétitifs en terme de prix. Pour se positionner sur le marché international, les opérateurs tunisiens devraient explorer la piste de partenariat avec des distributeurs et/ou des producteurs déjà implantés dans les pays consommateurs.

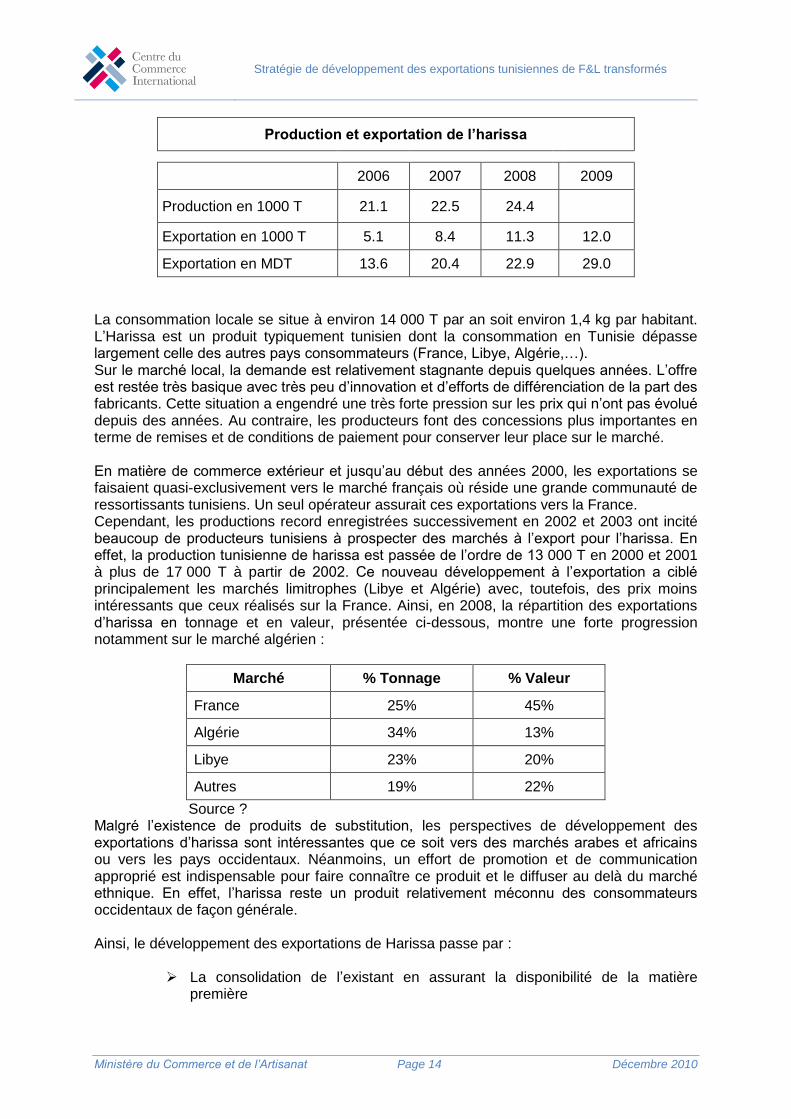

3.3. L’harissa La production tunisienne de Harissa s’est située à environ 25 000 tonnes au cours des dernières campagnes. Elle est assurée par une vingtaine d’unités totalisant une capacité de transformation globale de l’ordre de 1000 T de piments frais par jour. Le tableau suivant présente l’évolution de la production et des exportations d’harissa sur les quatre dernières années :

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 14 Décembre 2010

Production et exportation de l’harissa

2006 2007 2008 2009

Production en 1000 T 21.1 22.5 24.4 4.

Exportation en 1000 T 5.1 8.4 11.3 12.0

Exportation en MDT 13.6 20.4 22.9 29.0

La consommation locale se situe à environ 14 000 T par an soit environ 1,4 kg par habitant. L’Harissa est un produit typiquement tunisien dont la consommation en Tunisie dépasse largement celle des autres pays consommateurs (France, Libye, Algérie,…). Sur le marché local, la demande est relativement stagnante depuis quelques années. L’offre est restée très basique avec très peu d’innovation et d’efforts de différenciation de la part des fabricants. Cette situation a engendré une très forte pression sur les prix qui n’ont pas évolué depuis des années. Au contraire, les producteurs font des concessions plus importantes en terme de remises et de conditions de paiement pour conserver leur place sur le marché. En matière de commerce extérieur et jusqu’au début des années 2000, les exportations se faisaient quasi-exclusivement vers le marché français où réside une grande communauté de ressortissants tunisiens. Un seul opérateur assurait ces exportations vers la France. Cependant, les productions record enregistrées successivement en 2002 et 2003 ont incité beaucoup de producteurs tunisiens à prospecter des marchés à l’export pour l’harissa. En effet, la production tunisienne de harissa est passée de l’ordre de 13 000 T en 2000 et 2001 à plus de 17 000 T à partir de 2002. Ce nouveau développement à l’exportation a ciblé principalement les marchés limitrophes (Libye et Algérie) avec, toutefois, des prix moins intéressants que ceux réalisés sur la France. Ainsi, en 2008, la répartition des exportations d’harissa en tonnage et en valeur, présentée ci-dessous, montre une forte progression notamment sur le marché algérien :

Marché % Tonnage % Valeur

France 25% 45%

Algérie 34% 13%

Libye 23% 20%

Autres 19% 22%

Source ? Malgré l’existence de produits de substitution, les perspectives de développement des exportations d’harissa sont intéressantes que ce soit vers des marchés arabes et africains ou vers les pays occidentaux. Néanmoins, un effort de promotion et de communication approprié est indispensable pour faire connaître ce produit et le diffuser au delà du marché ethnique. En effet, l’harissa reste un produit relativement méconnu des consommateurs occidentaux de façon générale. Ainsi, le développement des exportations de Harissa passe par :

La consolidation de l’existant en assurant la disponibilité de la matière première

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 15 Décembre 2010

Le lancement de produits plus élaborés à base d’harissa permettant de diversifier l’offre et de mieux répondre aux besoins des marchés internationaux

L’amélioration des formats et des designs proposés actuellement. La préservation de la qualité et de l’origine à travers les labels (action en

cours)

4.1. Les conserves de légumes La production tunisienne de conserves de légumes est très faible et se limite quasiment à deux produits, le petit pois et parfois l’haricot. La production des conserves de légumes a enregistré une régression sous l’effet des facteurs suivants :

- La concurrence des produits importés dont certains restent compétitifs sur le marché tunisien malgré des droits de douane de l’ordre de 73%. Par ailleurs, certains de ces produits sont proposés par des marques internationales ayant une forte notoriété même en Tunisie.

- L’indisponibilité des matières premières à des prix compétitifs. En effet, il y a lieu de signaler qu’en dehors de quelques produits, la Tunisie reste, de manière générale, dépourvue de productions agricoles destinées à la transformation industrielle. Ainsi, l’industrie des conserves est concurrencée en matière d’approvisionnement par la consommation en frais.

- D’une manière générale, le consommateur tunisien reste orienté vers les produits frais et utilise faiblement les conserves de légumes.

Par ailleurs, la tendance du marché international ne favorise pas un développement des exportations tunisiennes de conserves de légumes. En effet, le marché international de ces produits enregistre une stagnation depuis quelques années au profit des légumes frais et/ou réfrigérés, qui sont en croissance. Par conséquent, les exportations des conserves de légumes étaient insignifiantes au cours des dernières années.

4.2. Les conserves de fruits La plupart des conserveries de tomates et d’harissa produisent des conserves de fruits de manière secondaire. Ainsi, officiellement, près d’une trentaine d’unités pratiquent cette activité. La capacité théorique de l’ensemble de ces unités est de l’ordre de 21.000 tonnes par an. Quant à la production, elle est de seulement 6000 T avec comme principaux produits les confitures de coing, d’abricot et de figue. Les exportations sont très faibles et ne dépassent pas quelques centaines de tonnes destinées à la France ou à quelques marchés voisins. L’offre tunisienne de conserves de fruits est très peu diversifiée et se limite quasiment aux confitures. Les développements constatés se limitent à des améliorations au niveau de l’emballage et/ou à des expériences timides d’introduction de nouveaux produits. Le développement des exportations des conserves de fruits est soumis à plusieurs contraintes :

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 16 Décembre 2010

La disponibilité et la compétitivité en termes de prix des fruits à transformer En effet, mis à part le coing, il n’existe pas de production agricole destinée à la transformation. De ce fait, l’industrie locale de conserves est concurrencée par le marché du frais et rencontre des difficultés pour assurer ses approvisionnements. Par conséquent, d’autres pays ayant une production agricole destinée à la transformation sont plus compétitifs dans ce domaine.

Les limites de l’offre Comme nous l’avons indiqué précédemment, l’offre locale est peu étendue avec quasiment un seul produit en l’occurrence les confitures avec 4 à 5 parfums au maximum. Dans les marchés occidentaux et en particulier européens et américains, l’offre des produits est beaucoup plus diversifiée avec près d’une vingtaine de parfums déclinées sur des gammes conventionnelle, biologique et diététique. Il est à noter que les confitures conventionnelles sont en perte de vitesse sur les marchés européens au profit d’autres aliments plus diététiques tels que les céréales. Ceci est la conséquence de la tendance de plus en plus affichée de dénigrement des produits à base de sucre (méfaits sur la dentition et générateurs d’obésité).

La concurrence de marques internationales Il s’agit d’un obstacle capital pour pouvoir se positionner sur des marchés étrangers en particulier occidentaux d’autant plus que les possibilités de différenciation de l’offre tunisienne sont très limitées. Les opportunités identifiées sur le marché international pour des opérateurs tunisiens pourraient éventuellement concerner des produits de niche tels que les confitures haut de gamme (teneur plus élevée en fruits), les confitures diététiques, les gelées, les marmelades,…

4.3. Les F&L transformés et congelés Avec des exportations ayant avoisiné les 800 T, les fraises surgelées constituent le produit phare de cette branche. Les exportations concernent deux formes de produits :

• 1ère transformation: surgelés, entières ou découpés, • 2ème transformation: préparation agroalimentaire intermédiaire (PAI) pour

l’industrie du lait, de la pâtisserie,… Malgré le potentiel intéressant, cette activité rencontre certaines difficultés pour saisir les opportunités existantes dont :

- L’utilisation de variétés qui ne sont pas très adaptées à la surgélation.

- Les exigences qualité de ce marché sont très élevées notamment en matière de présence de pesticides et de traçabilité. Les laboratoires tunisiens ne couvrent pas actuellement toute la gamme d’analyses à prévoir pour répondre à ces exigences.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 17 Décembre 2010

- En terme d’accès à certains marchés potentiels, les exportations tunisiennes sont relativement défavorisées par rapport à d’autres pays. Ainsi, sur l’Union Européenne, les exportations tunisiennes sont taxées à hauteur de 14,2% alors que ceux en provenance d’Egypte ou du Maroc bénéficient d’un contingent tarifaire exonéré. De même en Algérie, les produits tunisiens payent 15% de droits de douane.

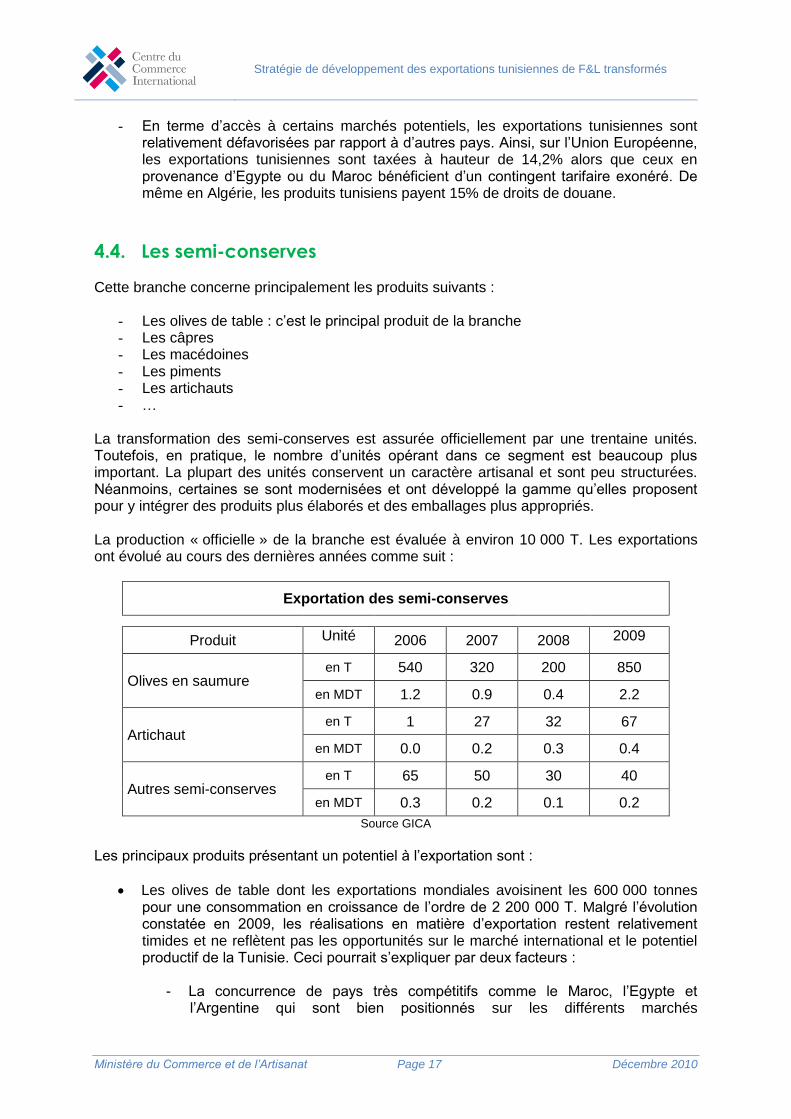

4.4. Les semi-conserves Cette branche concerne principalement les produits suivants :

- Les olives de table : c’est le principal produit de la branche - Les câpres - Les macédoines - Les piments - Les artichauts - …

La transformation des semi-conserves est assurée officiellement par une trentaine unités. Toutefois, en pratique, le nombre d’unités opérant dans ce segment est beaucoup plus important. La plupart des unités conservent un caractère artisanal et sont peu structurées. Néanmoins, certaines se sont modernisées et ont développé la gamme qu’elles proposent pour y intégrer des produits plus élaborés et des emballages plus appropriés. La production « officielle » de la branche est évaluée à environ 10 000 T. Les exportations ont évolué au cours des dernières années comme suit :

Exportation des semi-conserves

Produit Unité 2006 2007 2008 2009

Olives en saumure en T 540 320 200 850

en MDT 1.2 0.9 0.4 2.2

Artichaut en T 1 27 32 67

en MDT 0.0 0.2 0.3 0.4

Autres semi-conserves en T 65 50 30 40

en MDT 0.3 0.2 0.1 0.2

Source GICA

Les principaux produits présentant un potentiel à l’exportation sont :

Les olives de table dont les exportations mondiales avoisinent les 600 000 tonnes pour une consommation en croissance de l’ordre de 2 200 000 T. Malgré l’évolution constatée en 2009, les réalisations en matière d’exportation restent relativement timides et ne reflètent pas les opportunités sur le marché international et le potentiel productif de la Tunisie. Ceci pourrait s’expliquer par deux facteurs :

- La concurrence de pays très compétitifs comme le Maroc, l’Egypte et l’Argentine qui sont bien positionnés sur les différents marchés

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 18 Décembre 2010

consommateurs et en particulier européen (570 000 T) et américain (220 000 T).

- Le manque de structuration des unités tunisiennes qui, jusqu’à présent, n’ont pas été capables de mettre en place une stratégie appropriée de pénétration des marchés internationaux. En effet, grâce à ses spécificités variétales, l’offre tunisienne aurait pu être différenciée par rapport aux autres pays. Cette différenciation nécessite une stratégie de promotion et de communication adéquate pour la mettre en avant et attirer le consommateur.

Les artichauts : même si les réalisations actuelles à l’exportation sont relativement timides (quelques dizaines de tonnes), ce produit a montré par le passé (fin des années 90’ et début des années 2000) qu’il a un potentiel d’exportation non-négligeable. En effet, grâce à l’implantation de projets intégrés, la Tunisie a pu exporter des quantités significatives d’artichauts vers des marchés comme l’Italie.

4.5. Préparations à base de fruits et légumes

Le marché local est en phase de démarrage et se limite à quelques millions de dinars réalisés principalement à travers le circuit des GMS. Un nombre limité d’unités locales sont actuellement présentes sur ce créneau Les produits existants sur le marché sont principalement importés en provenance de l’Europe et d’Asie. Quelques opérateurs tunisiens ont commencé à s’intéresser à ce segment et proposent déjà un certain nombre de produits typiquement tunisiens (Salade Méchouia, Chakchouka,…) et plus récemment d’autres articles comme les sauces. Compte tenu des problèmes de disponibilité et de compétitivité de la production locale de fruits et de légumes destinés à la transformation, il est difficile d’envisager un développement à l’exportation en dehors des préparations à base de tomates et de piments. Par ailleurs, les produits typiquement tunisiens (salade méchouia, chakchouka,…) ont le plus de chance de réussir sur le marché international en permettant aux producteurs tunisiens de se démarquer par rapport à la concurrence des grandes marques mondiales. Les exportations de la salade ont avoisiné déjà les 600 T en 2009 dont une grande part est réalisée sur le marché français. Le positionnement de tels produits sur le marché international requiert un effort de promotion et de communication particulier compte tenu de leur méconnaissance par les consommateurs. La réussite rencontrée par des produits typiques asiatiques ou d’Amérique latine ne peut qu’illustrer davantage la faisabilité d’une telle orientation pour les produits tunisiens. L’autre alternative pour le développement des exportations est la création de filières intégrées dans des branches conventionnelles ou biologiques. Les produits de ces filières peuvent s’adresser à une clientèle industrielle comme au consommateur final. En particulier, dans un secteur comme les produits biologiques, des projets intégrés de transformation peuvent exister et réussir en ayant une stratégie de commercialisation ciblée.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 19 Décembre 2010

5. APERÇU SUR LA SITUATION DU MARCHE INTERNATIONAL Le secteur des fruits et légumes de transformation qui regroupe les fruits et légumes appertisés (en conserve), les fruits et légumes surgelés et les légumes marinés, joue un rôle important dans l’activité économique de plusieurs pays du monde. L’industrie est généralement formée d’entreprises ayant signé, avec une conserverie ou une usine de transformation, un contrat de production (culture) de matières premières selon les spécifications reconnues et requises au sein des différents cahiers de charges des variétés de culture et de produits livrables. Il existe une relation étroite et intrinsèque entre les producteurs et les transformateurs d'aliments. L’Industrie des fruits et légumes de transformation fait toujours face à certaines difficultés attribuables à des changements relatifs aux habitudes des consommateurs et des clients (la distribution notamment), alors que d’autres sont de nature conjoncturelle. Cette industrie ne fait pas exception : elle doit évoluer dans le contexte du marché mondial et faire face à bon nombre d’éléments dont la conjugaison peut favoriser ou compromettre l’essor de la filière :

Un environnement d’affaire fortement compétitif qui limite l’amélioration de la marge bénéficiaire;

L’importante influence des conditions climatiques, comme l’excès de pluie ou de chaleur, sur la production et ses rendements, (plus de sécheresse, plus d’inondations);

Le défi que représente l’utilisation des usines de transformation à pleine capacité et le plus longtemps possible, pour atteindre une meilleure rentabilité;

La possibilité pour les distributeurs en alimentation, de s’approvisionner à la grandeur de la planète, notamment pour les marques de distributeurs qui connaissent une croissance soutenue;

Un manque de différenciation des produits par l’innovation (production, transformation, distribution);

L’adoption de nouvelles normes et règlements selon les pays, notamment sur les pesticides, le captage de l’eau et la réduction de sel;

Les normes de qualité élevées et le manque d’harmonisation des règlements internationaux;

La saisonnalité de la production : l’industrie de la transformation dans certaines régions du globe, bénéficie des produits seulement une partie de l’année, contrairement à des compétiteurs situés plus au sud;

La mondialisation des marchés qui implique l’arrivée massive de nouveaux produits cultivés et transformés dans d’autres pays et vendus à des prix très compétitifs, compte tenu des cadres environnementaux et socio-économiques différents selon les régions : Inde (cornichon) Chine (haricot, maïs, fruits et légumes surgelés) et certains pays de l’Europe centrale et orientale;

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 20 Décembre 2010

Les subventions versées par des gouvernements étrangers, la Chine par exemple, pour le développement de l’industrie;

Les fruits et légumes sont disponibles dans le commerce sous diverses formes, qui tendent à faciliter leur emploi et leur disponibilité tout au long de l'année. On distingue cinq « gammes » :

fruits et légumes frais bruts (1re gamme) ;

fruits et légumes stérilisés (appertisés) et conservés en boîtes métalliques ou en bocaux (2e gamme) ;

fruits et légumes surgelés (3e gamme) ;

fruits et légumes frais crus prêts à l'emploi, emballés - épluchés, râpés, etc. (4e gamme) ;

fruits et légumes cuits sous vide, stérilisés ou pasteurisés (5e gamme).

Ces différents procédés sont, de plus, à coupler à des modes de stockage différenciés. Ainsi 1re et 4e gammes impliquent des végétaux vivants et un contrôle des températures basses mais positives, la 3e gamme le respect de la chaîne du froid négatif, la 2e gamme et les produits à faible activité de l’eau s’affranchissent de cette nécessité. Le secteur manufacturier de fruits et légumes transformés se compose en majorité de gros joueurs et où les multinationales se sont bien intégrées : Nestlé, Unilever, General Mills, Heinz, Dole, Bonduelle, McCain. Faire un bon produit, c’est bien, le vendre à un prix optimal, c’est encore mieux, mais à quoi cela peut-il servir si l’entreprise n’est pas en mesure de le proposer à sa clientèle ? En assurant le flux des relations entre l’entreprise et ses clients, la distribution occupe donc une place de choix dans le succès des stratégies et tactiques marketing. Ceci explique sans doute pourquoi la distribution, notamment la grande distribution, est devenue un enjeu moderne de la mise en marché. «Les services alimentaires» des marchés à considérer pour les F&L transformés, les besoins du réseau des hôtels, restaurants et institutions en légumes transformés offrent des perspectives de marché pour l’industrie. Le secteur de la distribution attend de ses fournisseurs entre autres :

Une qualité constante et sans reproche des produits et du service à la clientèle

Un prix concurrentiel

Un approvisionnement stable, récurrent et fiable,

Une relation d’affaires durable dans le temps et sous le signe de la transparence

Un respect et un maintien des certifications (HACCP, ISO, normes d’étiquetages, etc.)

Une ponctualité des livraisons

Une disponibilité et responsabilités en fonction de la gestion des risques.

Une certaine exclusivité de marques ou de formats

LES MARQUES DE DISTRIBUTEURS (MDD) EN 2010

La MDD devient de plus en plus populaire auprès des clients en Europe. Les distributeurs répondent avec de plus grands programmes de marque propre comportant de nouveaux produits innovants et de meilleure qualité. La part de

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 21 Décembre 2010

marché des marques de distributeur a avancé dans 14 des 20 pays suivis par Nielsen.

Pour la première fois, la MDD représente au moins 40% de tous les produits vendus pour un total de cinq pays. Les gains des marques de distributeurs proviennent des marchés nationaux occidentaux tels que la France, l'Allemagne, l'Espagne, les Pays Bas et la Belgique, mais étaient particulièrement forts sur les marchés naissants tels que la Pologne, la Hongrie, la Slovaquie et la Turquie. Cette croissance crée une base solide pour une croissance en augmentation alors que la distribution mûrit dans ces pays.

Les marques de distributeur à l’échelle internationale peuvent être une occasion pour les industriels de s’insérer dans un marché qui aurait été impossible à pénétrer sans la présence des MDD

Produire pour une enseigne, c’est voir sa production augmenter, ce qui entraîne de facto une plus grande utilisation de la capacité de production. De plus, cela peut être une occasion d’aller dans le sens de la stratégie proposée, qui est de dépasser le stade de la vente de produits en vrac (ex tomate séchée) et de commencer, à mieux maîtriser les circuits de la vente de produits conditionnés, en attente de le faire avec sa propre marque.

LES ENJEUX ET OPPORTUNITÉS LIÉS AUX CONSOMMATEURS

Le secteur agricole et agroalimentaire doit évoluer en fonction des exigences grandissantes des consommateurs à l'égard de la salubrité et de la qualité des aliments, et des nouvelles méthodes de production.

De plus le même secteur doit approfondir et mieux maitriser les nouvelles tendances de consommation qui regorgent de nouvelles possibilités en fonction de valeurs rajoutées ainsi que de marchés de «niche» à occuper.

Les principaux intervenants de la chaîne agroalimentaire réagissent en établissant de nouveaux liens de commercialisation et en imposant de nouvelles exigences aux producteurs et aux transformateurs.

Pour répondre aux exigences des consommateurs, d'autres pays modifient leurs politiques nationales et établissent des normes techniques plus rigoureuses pour les produits importés. Il s’agit bien souvent d’une concurrence «rude et implacable» de tous les instants et sur tous les fronts.

Les ventes en volume, d’aliments et de boissons emballés biologiques ont progressé au taux relativement élevé de 32,8 % de 2005 à 2009 et elles devraient continuer de croître de 55,2 % de 2009 à 2014.

La valeur du marché total des aliments biologiques a explosé d’environ 61 % de 2005 à 2009 et, selon les prévisions, elle augmentera de 62 % de 2009 à 2014.

COMPÉTITIVITÉ DE L’INDUSTRIE TUNISIENNE DANS UN CONTEXTE MONDIAL, FACTEURS CLÉS DE RÉUSSITE

Un accès à des ressources de qualité (eau, énergie, terres agricoles, intrants agricoles, infrastructures pour la distribution, main d’œuvre formée et qualifiée, filière intégrée et dédiée au secteur);

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 22 Décembre 2010

Une structure d’approvisionnement juste-à-temps, qui est efficace (réaction rapide) et qui répond bien aux besoins des transformateurs (producteurs-transformateurs) et aux besoins des distributeurs (Transformateurs- distributeurs);

Des contrats de cultures signés et respectés par les parties entre les producteurs et les transformateurs, qui sont spécifiques aux variétés des fruits et légumes de transformation;

Des fruits et légumes reconnus pour leur potentiel nutritionnel en lien avec une saine alimentation;

Des fruits et légumes transformés et rapides à préparer (commodité et praticité), souvent offerts à des prix compétitifs par rapport à ceux des légumes frais;

Des fruits et légumes transformés tunisiens et d’excellente qualité, conformes aux normes internationales qui garantissent la sécurité alimentaire (traçabilité);

La proximité des marchés européens et africains : accessibilité à peu de frais comparativement à la concurrence étrangère;

L’effet positif que peuvent avoir les accords de libre-échange sur les échanges entre les pays;

La possibilité de revenus complémentaires que représentent les fruits et légumes de transformation pour les producteurs : diversification des entreprises de production (grandes cultures, productions maraîchères ou animales)

L’accroissement des superficies de cultures dédiées aux fruits et légumes de transformation;

La Tunisie qui bénéficie d’une main d’œuvre abondante et à des coûts fort concurrentiels, aurait avantage à développer des produits à valeur ajoutée nécessitant le travail manuel afin de se différencier de concurrents industriels à l’étranger qui ne peuvent rivaliser avec le savoir-faire tunisien à cet égard.

L’étroite concertation « à devenir » entre les acteurs de la filière des fruits et légumes de transformation (distributeurs, transformateurs, producteurs et gouvernement).

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 23 Décembre 2010

6. STRATEGIE ET PLAN D’ACTION

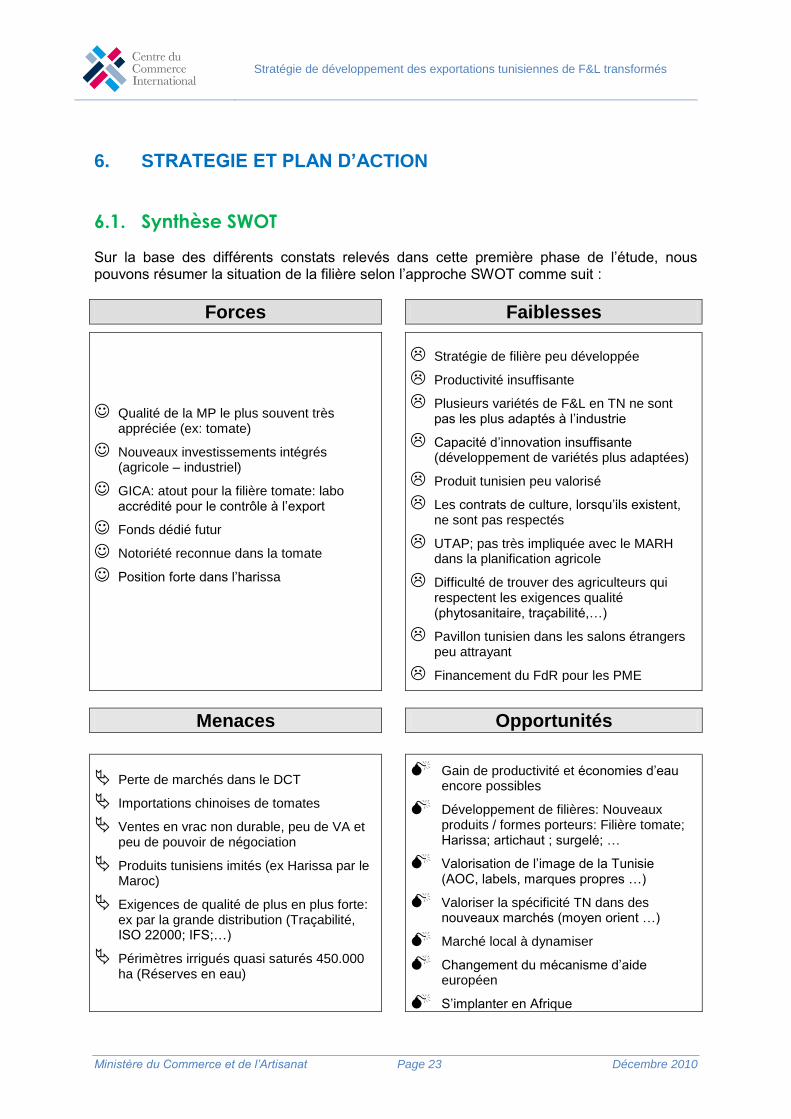

6.1. Synthèse SWOT Sur la base des différents constats relevés dans cette première phase de l’étude, nous pouvons résumer la situation de la filière selon l’approche SWOT comme suit :

Forces Faiblesses

Qualité de la MP le plus souvent très appréciée (ex: tomate)

Nouveaux investissements intégrés (agricole – industriel)

GICA: atout pour la filière tomate: labo accrédité pour le contrôle à l’export

Fonds dédié futur

Notoriété reconnue dans la tomate

Position forte dans l’harissa

Stratégie de filière peu développée

Productivité insuffisante

Plusieurs variétés de F&L en TN ne sont pas les plus adaptés à l’industrie

Capacité d’innovation insuffisante (développement de variétés plus adaptées)

Produit tunisien peu valorisé

Les contrats de culture, lorsqu’ils existent, ne sont pas respectés

UTAP; pas très impliquée avec le MARH dans la planification agricole

Difficulté de trouver des agriculteurs qui respectent les exigences qualité (phytosanitaire, traçabilité,…)

Pavillon tunisien dans les salons étrangers peu attrayant

Financement du FdR pour les PME

Menaces Opportunités

Perte de marchés dans le DCT

Importations chinoises de tomates

Ventes en vrac non durable, peu de VA et peu de pouvoir de négociation

Produits tunisiens imités (ex Harissa par le Maroc)

Exigences de qualité de plus en plus forte: ex par la grande distribution (Traçabilité, ISO 22000; IFS;…)

Périmètres irrigués quasi saturés 450.000 ha (Réserves en eau)

Gain de productivité et économies d’eau encore possibles

Développement de filières: Nouveaux produits / formes porteurs: Filière tomate; Harissa; artichaut ; surgelé; …

Valorisation de l’image de la Tunisie (AOC, labels, marques propres …)

Valoriser la spécificité TN dans des nouveaux marchés (moyen orient …)

Marché local à dynamiser

Changement du mécanisme d’aide européen

S’implanter en Afrique

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 24 Décembre 2010

6.2. Orientations et objectifs stratégiques Les orientations stratégiques de la filière ont été déclinées selon 5 objectifs comme suit :

1. Optimiser l’utilisation des ressources

Il s’agit d’un enjeu fondamental compte tenu de la saturation des périmètres irrigués et de l’insuffisance des ressources hydriques. Ainsi, le développement futur de la filière ne pourra pas être construit sur un modèle prévoyant une extension infinie des superficies et une exploitation excessive des ressources en eau. Les contraintes de la Tunisie sur le plan agricole et les impératifs de compétitivité sur le marché international obligent les opérateurs tunisiens à opter pour un modèle de développement basé sur la rationalisation et l’optimisation de l’exploitation des ressources en terre et en eau, ainsi que sur une amélioration des techniques de production.

2. Améliorer les approvisionnements de la filière

La maîtrise des approvisionnements sur les plans quantitatif et qualitatif est une condition indispensable pour envisager un développement durable pour toute filière de transformation dans le secteur agroalimentaire. Les difficultés constatées au niveau des approvisionnements, présentées dans le chapitre précédent, justifient le fait de faire de ce volet un objectif stratégique fondamental de la stratégie de développement de la filière.

3. Diversifier l’offre vers des produits plus élaborés et à plus forte valeur ajoutée

Le manque de diversification de l’offre et sa concentration sur des produits basiques à faible valeur ajoutée ont été identifiés parmi les lacunes majeures de la filière tunisienne. Cette lacune a eu des répercussions négatives à plusieurs niveaux :

- La rentabilité de la filière se situe à un niveau limite à cause de la dominance de produits à faible valeur ajoutée

- La compétitivité sur le marché international est affectée à cause de la concurrence sur les segments de produits basiques

- Les possibilités de différenciation par rapport à la concurrence sont limitées ce qui a réduit les opportunités de positionnement sur le marché international

Ces produits à plus forte valeur ajoutée et innovants devraient également mettre en valeur les spécificités de certains produits tunisiens qui pourraient constituer une source importante de différenciation sur le marché international.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 25 Décembre 2010

4. Développer les exportations et diversifier les marchés

Cette orientation comporte la consolidation des marchés actuels ainsi que la conquête de nouveaux marchés. En effet, la Tunisie devrait conserver et développer sa position sur ses marchés traditionnels particulièrement les pays limitrophes ainsi que la France. De même, elle est appelée à explorer des nouveaux marchés présentant un potentiel intéressant.

5. Structurer la filière et piloter efficacement la stratégie de développement

Cette structuration est indispensable pour une mise œuvre efficace de la stratégie de développement de la filière. L’implication des professionnels en tant que pilotes des projets de développement est un principe fondamental dans cette structuration. De même, cette structuration devrait aboutir à une concrétisation de la notion de filière dans le fonctionnement des différentes branches à travers un pilotage participatif et une collaboration étroite entre les différentes parties. Par ailleurs, ces filières devraient disposer des ressources humaines et financières nécessaires pour la mise en œuvre des différents projets de développement. En concordance avec les orientations précédentes, des résultats attendus ont été fixés sur un horizon de 5 ans, qui permettront notamment de définir les indicateurs de progrès facilitant le suivi et l’évaluation des activités. Il s’agit de :

Avoir un document de stratégie de filière validé et adopté par les acteurs publics et privés.

Avoir des structures de gestion pour la mise en œuvre de ces stratégies par filière

Disposer de fonds dédiés pour la mise en œuvre des stratégies par filière Atteindre 120 MDT d’exportation de conserves et de dérivés de tomate en

2016 contre 35 MDT actuellement Atteindre 120 MDT d’exportation d’Harissa et de semi-conserves en 2016

contre 30 MDT actuellement.

Atteindre une part de 20% d’exportation pour les produits à plus forte Valeur Ajoutée en 2016.

Disposer d’un cadre incitatif et réglementaire favorisant l’innovation et la

collaboration dans ce domaine entre les acteurs publics (PCB, centres techniques,…) et professionnels (groupements, consortia, entreprise,…).

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 26 Décembre 2010

6.3. Plan d’action Le plan d’action a été structuré selon les orientations stratégiques présentées dans le paragraphe précédent. Les mesures proposées devraient concourir à la réalisation des objectifs fixés. Le budget global est évalué à 15 MDT sur 5 ans. Les principales mesures structurantes contenues dans ce plan d’action ont concerné les aspects suivants :

La création d’un cadre interdépartemental assurant le pilotage de la stratégie Dans sa composition, ce cadre interdépartemental devrait assurer une représentativité prépondérante des professionnels et leur accorder le rôle principal dans le pilotage de la stratégie et la prise de décision. Cela nécessiterait de la part des structures représentant les professionnels, en l’occurrence l’UTAP et l’UTICA, une implication très active dans les différentes phases de mise en œuvre de cette stratégie. Le Ministère du Commerce et de l’Artisanat pourrait superviser le fonctionnement de ce cadre interdépartemental et rapporter ses décisions et propositions aux autres instances gouvernementales, favorisant ainsi l’intégration des efforts publics et privés vers les mêmes objectifs. Le schéma suivant illustre le modèle organisationnel proposé pour le pilotage de la stratégie de développement du secteur.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 27 Décembre 2010

La mobilisation des groupements en tant que pilotes opérationnels des stratégies filières

Cela signifie que les groupements seront chargés de la mise en œuvre opérationnelle des différentes mesures. Ce rôle devrait être clairement précisé et formalisé dans la stratégie de chaque filière. Pour assumer ce rôle, les groupements devraient être dotés des ressources et des moyens nécessaires pour réaliser les actions décidées. Ainsi, des fonds dédiés à chaque filière devraient être mis à leur disposition pour financer les différents projets. De même, l’organisation de ces groupements devrait être revue de manière à les doter des compétences appropriées pour la mise en œuvre des actions retenues dans la stratégie.

Le lancement d’une dynamique d’innovation impliquant tous les acteurs de la filière

L’innovation est un axe principal dans la stratégie de développement de la transformation des fruits et légumes en Tunisie. Le positionnement sur les marchés internationaux dépend de la capacité de la Tunisie à innover et à proposer des produits différenciés et adaptés aux besoins des consommateurs dans les pays ciblés. Cela suppose :

- La mise en place d’incitations adéquates récompensant l’effort d’innovation consenti par les entreprises

- La mise à disposition des entreprises d’une expertise pointue à même de les accompagner dans leurs projets d’innovation

- L’identification et la mise en exergue des spécificités des produits tunisiens qui pourraient être valorisées dans le cadre d’une stratégie de différenciation par rapport à la concurrence internationale

- La mise en place d’une stratégie de communication et de promotion appropriée qui soutiendrait le lancement de nouveaux produits tunisiens sur le marché international.

La généralisation de l’approche filière Cette généralisation de l’approche filière devrait concerner les niveaux :

- Stratégique : à travers un pilotage participative des programmes impliquant tous les acteurs de la filière. Ce mode de fonctionnement assurerait une coordination entre les différents maillons de la filière ainsi qu’avec les structures d’appui.

- Opérationnel : à travers l’encouragement de projets intégrés et/ou la mise en place d’un cadre législatif et institutionnel favorisant la collaboration entre les différents maillons de la filière (agriculteurs, transformateurs, commerçants,...).

Le tableau suivant résume le plan d’action proposé et présente une estimation des budgets à engager.

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 28 Décembre 2010

Objectifs stratégiques

Objectifs opérationnels

Actions Coûts

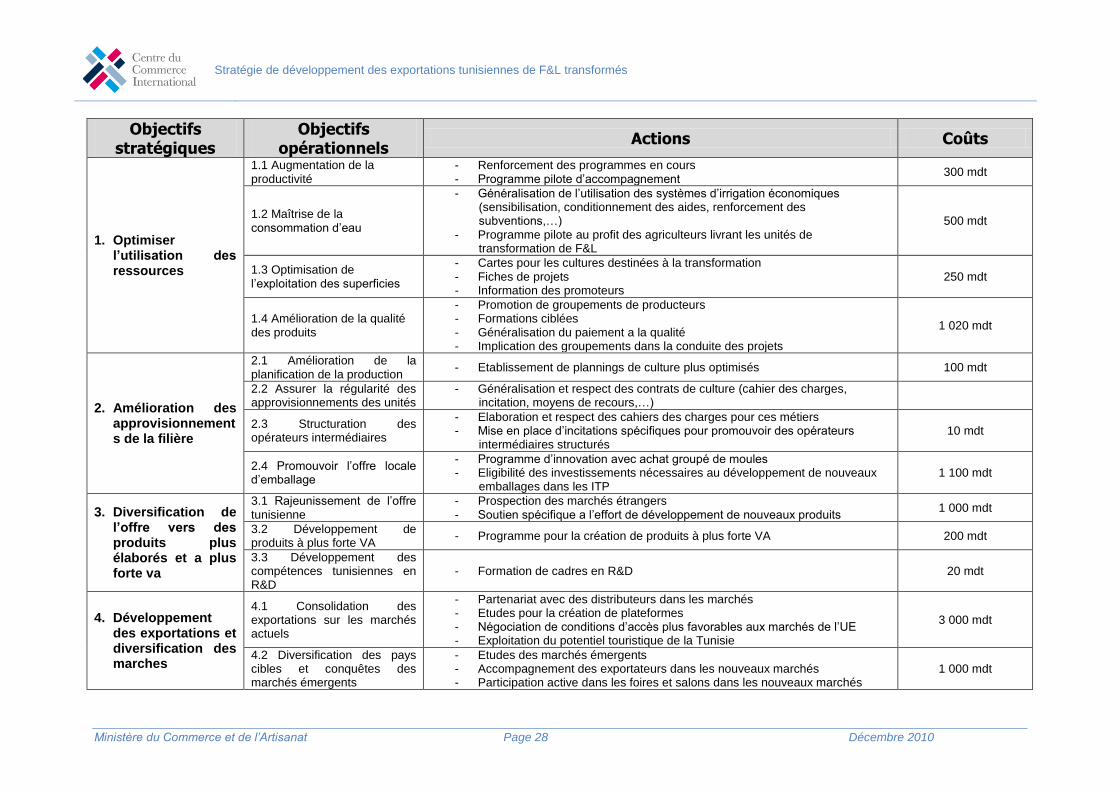

1. Optimiser l’utilisation des ressources

1.1 Augmentation de la productivité

- Renforcement des programmes en cours - Programme pilote d’accompagnement

300 mdt

1.2 Maîtrise de la consommation d’eau

- Généralisation de l’utilisation des systèmes d’irrigation économiques (sensibilisation, conditionnement des aides, renforcement des subventions,…)

- Programme pilote au profit des agriculteurs livrant les unités de transformation de F&L

500 mdt

1.3 Optimisation de l’exploitation des superficies

- Cartes pour les cultures destinées à la transformation - Fiches de projets - Information des promoteurs

250 mdt

1.4 Amélioration de la qualité des produits

- Promotion de groupements de producteurs - Formations ciblées - Généralisation du paiement a la qualité - Implication des groupements dans la conduite des projets

1 020 mdt

2. Amélioration des approvisionnements de la filière

2.1 Amélioration de la planification de la production

- Etablissement de plannings de culture plus optimisés 100 mdt

2.2 Assurer la régularité des approvisionnements des unités

- Généralisation et respect des contrats de culture (cahier des charges, incitation, moyens de recours,…)

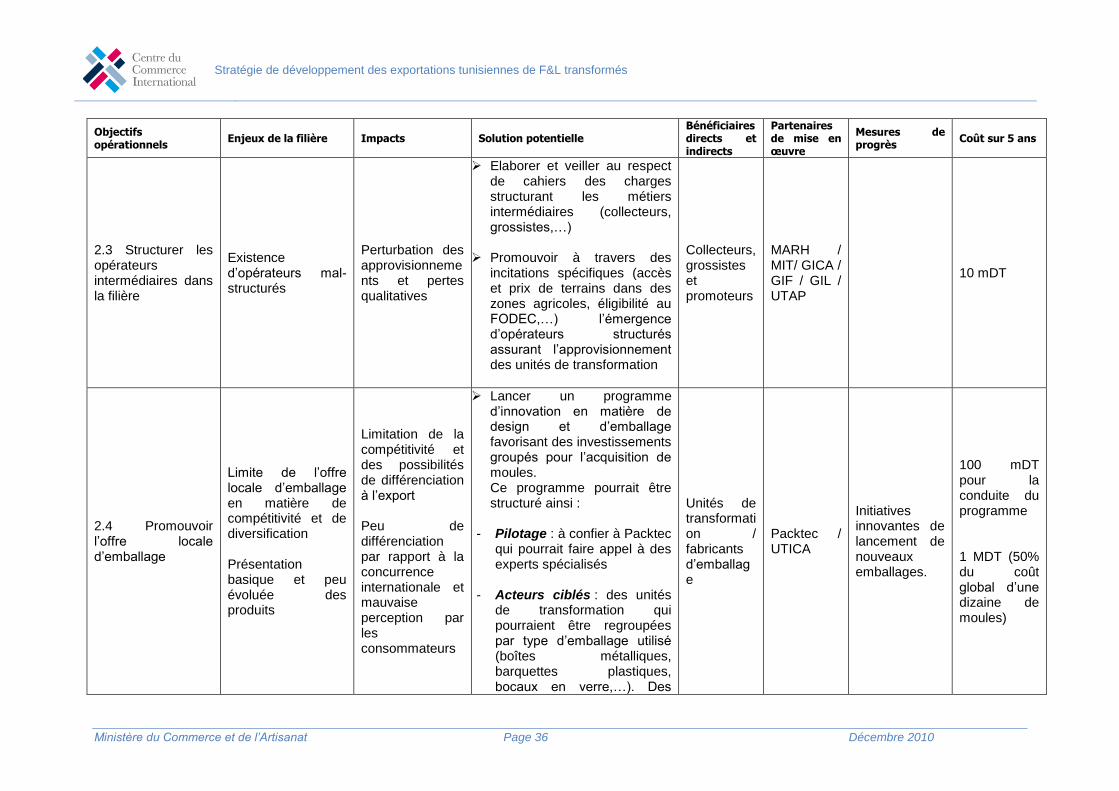

2.3 Structuration des opérateurs intermédiaires

- Elaboration et respect des cahiers des charges pour ces métiers - Mise en place d’incitations spécifiques pour promouvoir des opérateurs

intermédiaires structurés 10 mdt

2.4 Promouvoir l’offre locale d’emballage

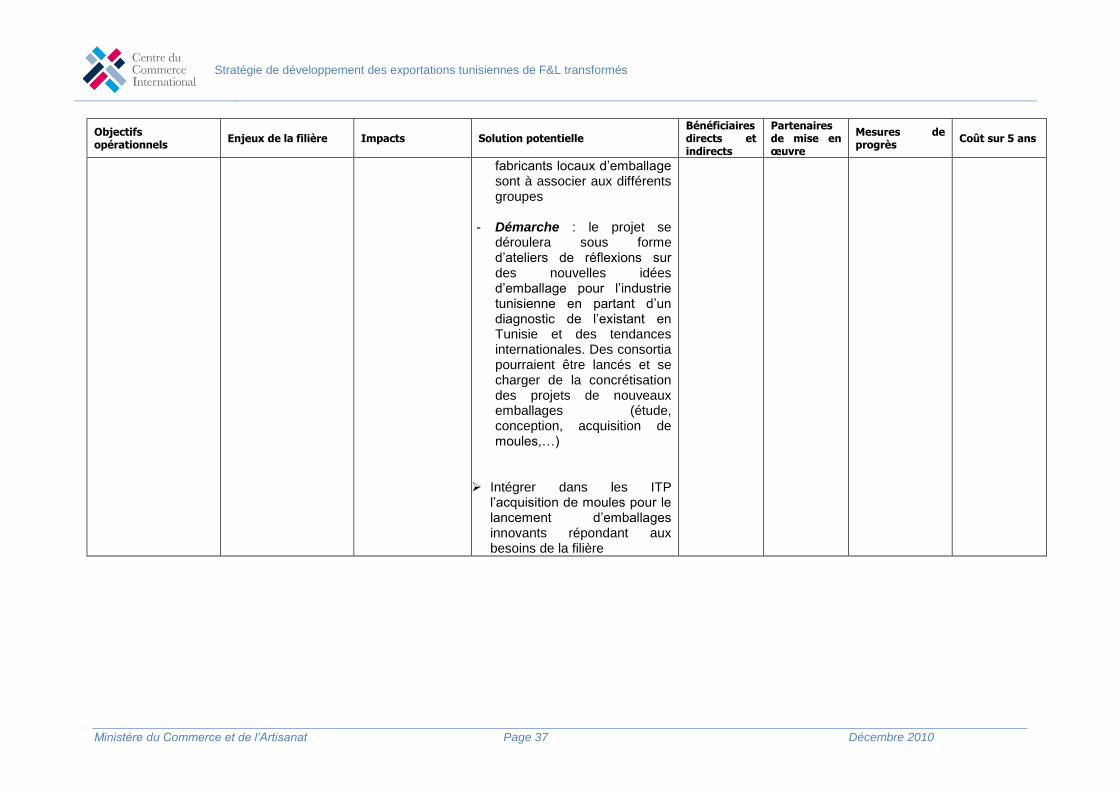

- Programme d’innovation avec achat groupé de moules - Eligibilité des investissements nécessaires au développement de nouveaux

emballages dans les ITP 1 100 mdt

3. Diversification de l’offre vers des produits plus élaborés et a plus forte va

3.1 Rajeunissement de l’offre tunisienne

- Prospection des marchés étrangers - Soutien spécifique a l’effort de développement de nouveaux produits

1 000 mdt

3.2 Développement de produits à plus forte VA

- Programme pour la création de produits à plus forte VA 200 mdt

3.3 Développement des compétences tunisiennes en R&D

- Formation de cadres en R&D 20 mdt

4. Développement des exportations et diversification des marches

4.1 Consolidation des exportations sur les marchés actuels

- Partenariat avec des distributeurs dans les marchés - Etudes pour la création de plateformes - Négociation de conditions d’accès plus favorables aux marchés de l’UE - Exploitation du potentiel touristique de la Tunisie

3 000 mdt

4.2 Diversification des pays cibles et conquêtes des marchés émergents

- Etudes des marchés émergents - Accompagnement des exportateurs dans les nouveaux marchés - Participation active dans les foires et salons dans les nouveaux marchés

1 000 mdt

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 29 Décembre 2010

Objectifs stratégiques

Objectifs opérationnels

Actions Coûts

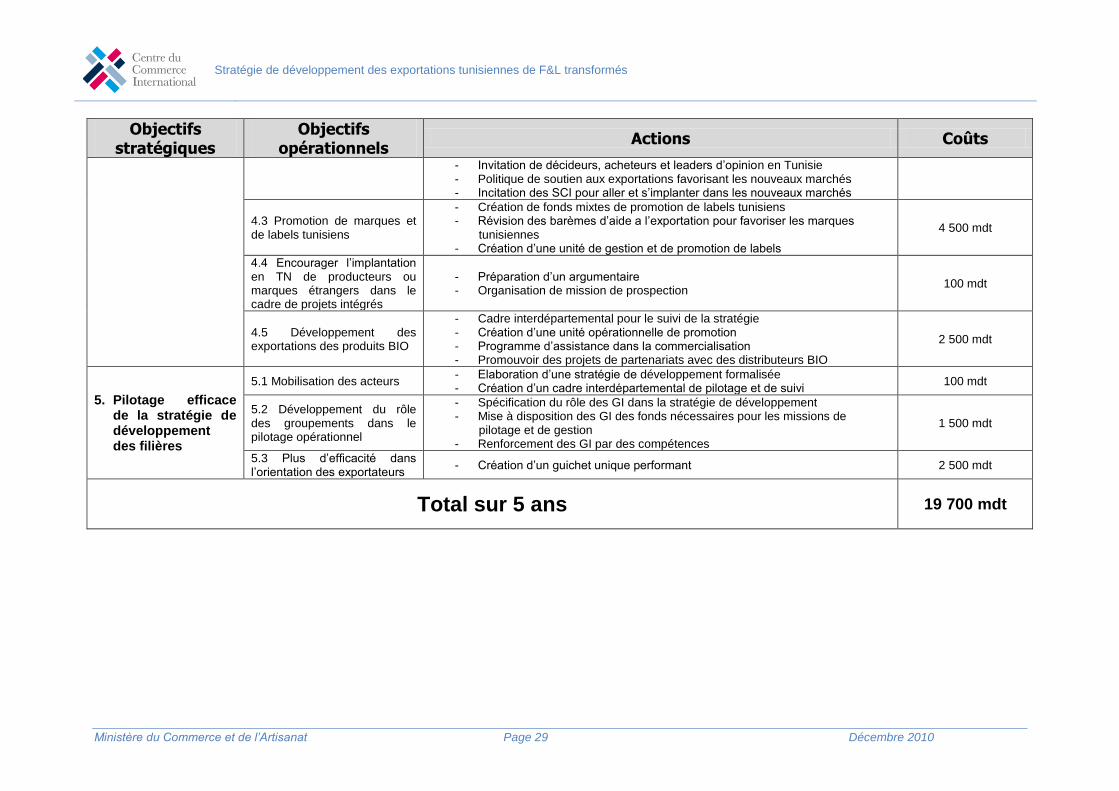

- Invitation de décideurs, acheteurs et leaders d’opinion en Tunisie - Politique de soutien aux exportations favorisant les nouveaux marchés - Incitation des SCI pour aller et s’implanter dans les nouveaux marchés

4.3 Promotion de marques et de labels tunisiens

- Création de fonds mixtes de promotion de labels tunisiens - Révision des barèmes d’aide a l’exportation pour favoriser les marques

tunisiennes - Création d’une unité de gestion et de promotion de labels

4 500 mdt

4.4 Encourager l’implantation en TN de producteurs ou marques étrangers dans le cadre de projets intégrés

- Préparation d’un argumentaire - Organisation de mission de prospection

100 mdt

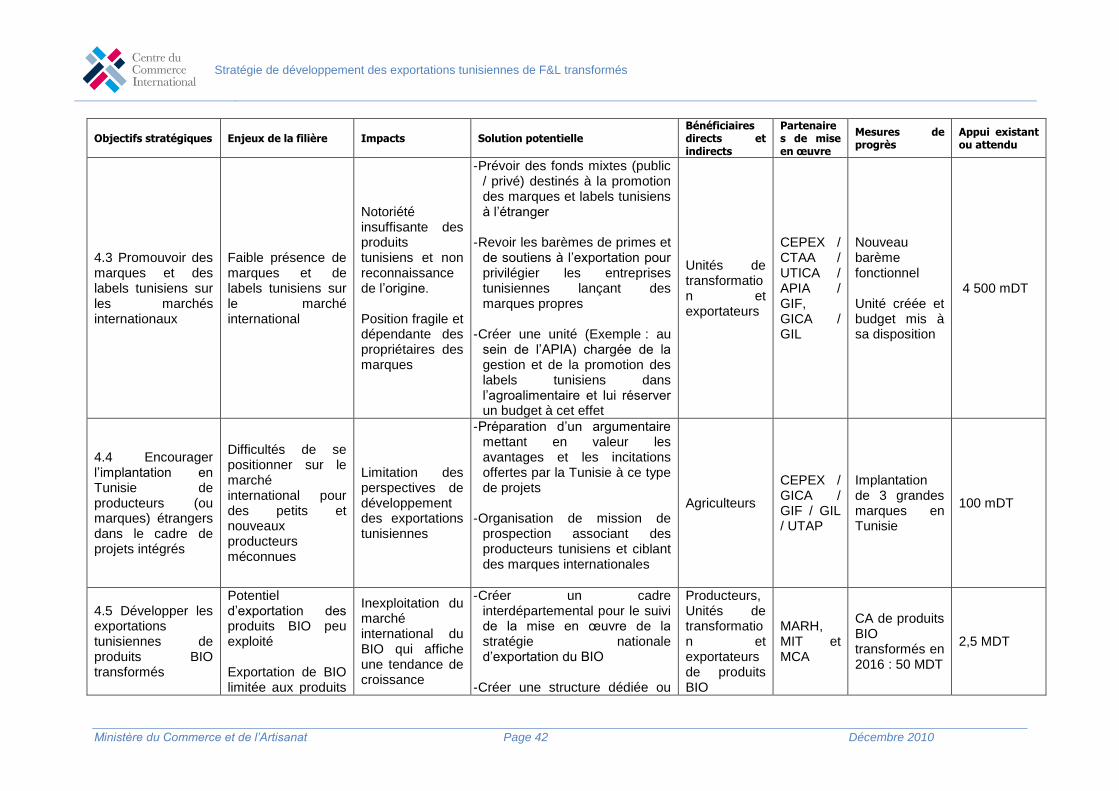

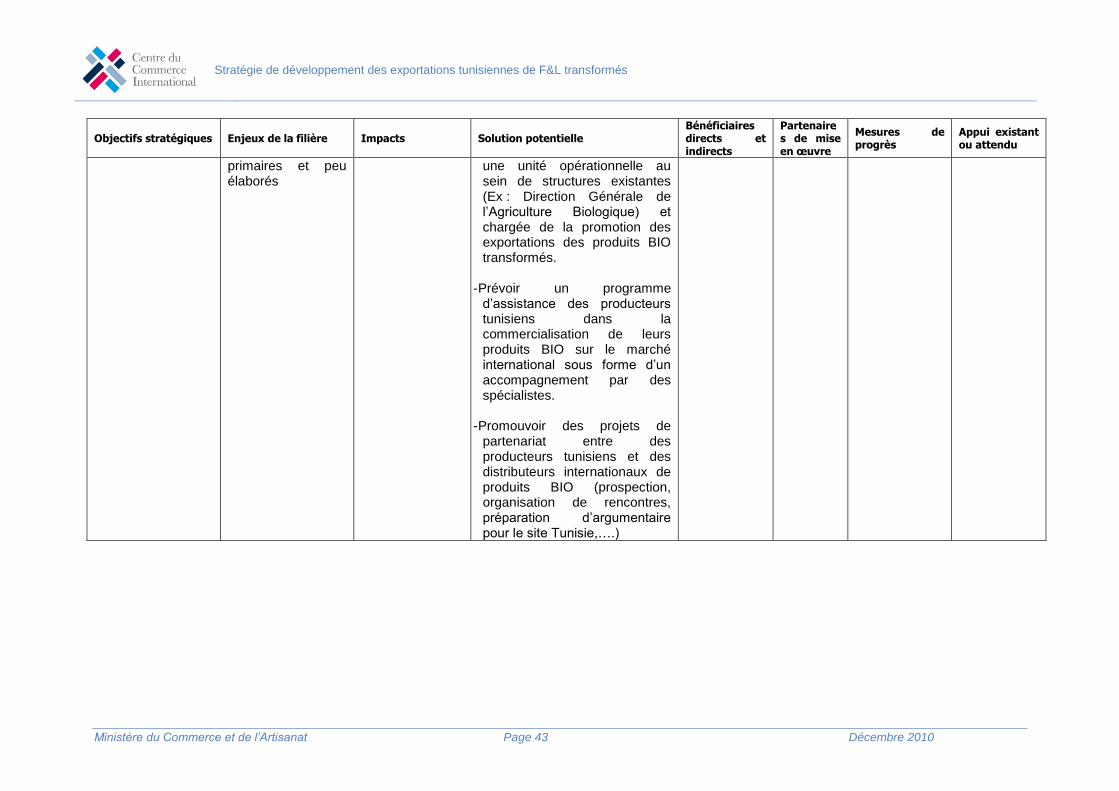

4.5 Développement des exportations des produits BIO

- Cadre interdépartemental pour le suivi de la stratégie - Création d’une unité opérationnelle de promotion - Programme d’assistance dans la commercialisation - Promouvoir des projets de partenariats avec des distributeurs BIO

2 500 mdt

5. Pilotage efficace de la stratégie de développement des filières

5.1 Mobilisation des acteurs - Elaboration d’une stratégie de développement formalisée - Création d’un cadre interdépartemental de pilotage et de suivi

100 mdt

5.2 Développement du rôle des groupements dans le pilotage opérationnel

- Spécification du rôle des GI dans la stratégie de développement - Mise à disposition des GI des fonds nécessaires pour les missions de

pilotage et de gestion - Renforcement des GI par des compétences

1 500 mdt

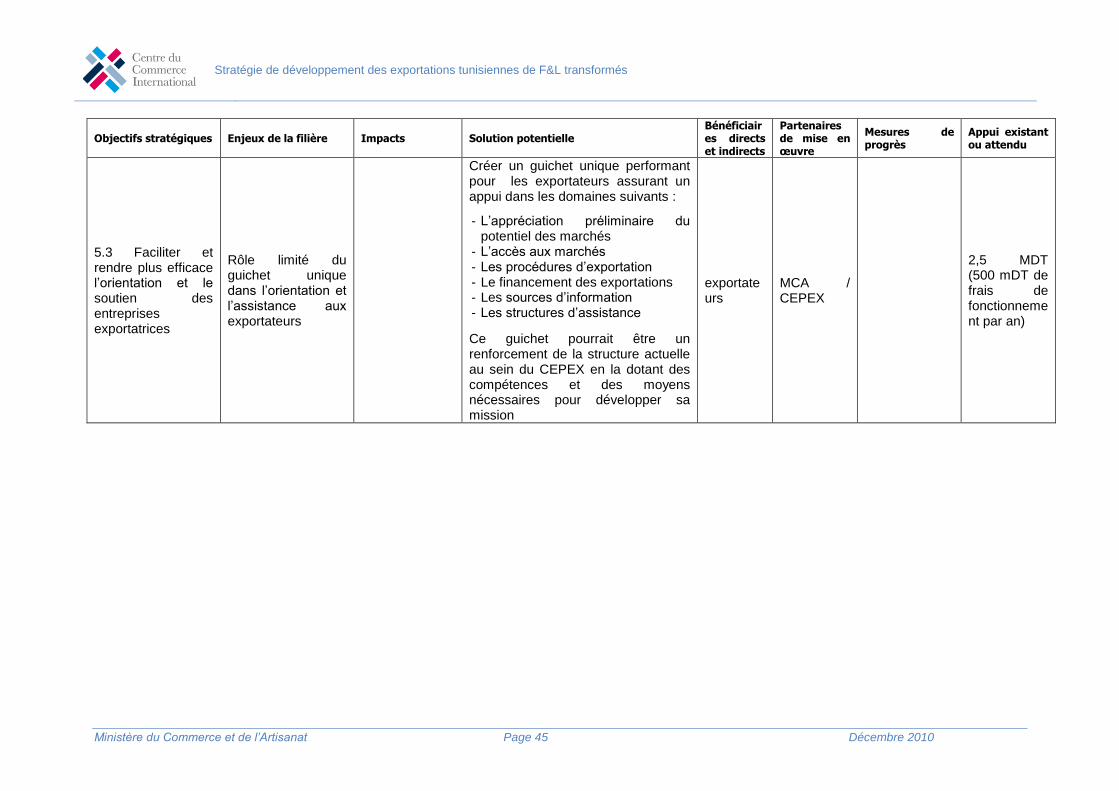

5.3 Plus d’efficacité dans l’orientation des exportateurs

- Création d’un guichet unique performant 2 500 mdt

Total sur 5 ans 19 700 mdt

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 30 Décembre 2010

7. ANNEXES

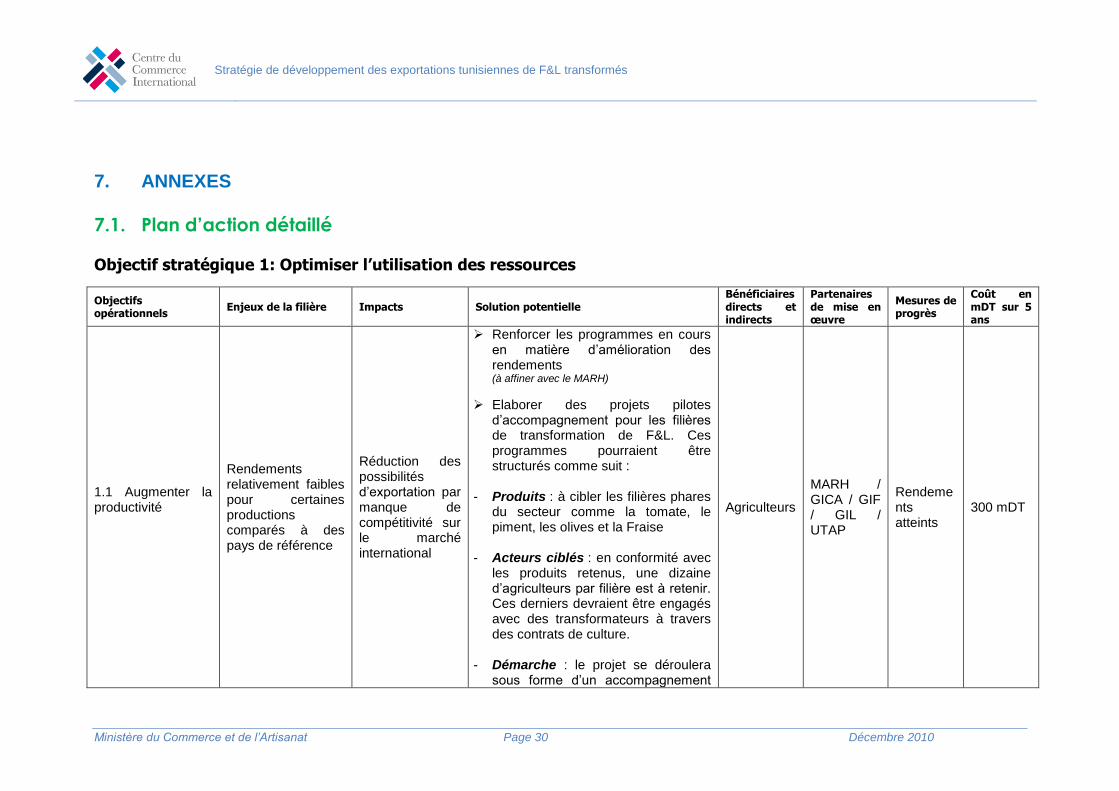

7.1. Plan d’action détaillé Objectif stratégique 1: Optimiser l’utilisation des ressources

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût en mDT sur 5 ans

1.1 Augmenter la productivité

Rendements relativement faibles pour certaines productions comparés à des pays de référence

Réduction des possibilités d’exportation par manque de compétitivité sur le marché international

Renforcer les programmes en cours en matière d’amélioration des rendements (à affiner avec le MARH)

Elaborer des projets pilotes d’accompagnement pour les filières de transformation de F&L. Ces programmes pourraient être structurés comme suit :

- Produits : à cibler les filières phares du secteur comme la tomate, le piment, les olives et la Fraise

- Acteurs ciblés : en conformité avec les produits retenus, une dizaine d’agriculteurs par filière est à retenir. Ces derniers devraient être engagés avec des transformateurs à travers des contrats de culture.

- Démarche : le projet se déroulera

sous forme d’un accompagnement

Agriculteurs

MARH / GICA / GIF / GIL / UTAP

Rendements atteints

300 mDT

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 31 Décembre 2010

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût en mDT sur 5 ans

par un expert agronome (environ 10 jours par agriculteur)

- Contenu : l’accompagnement

couvrira des volets tels que le choix des variétés, la conduite des parcelles,…

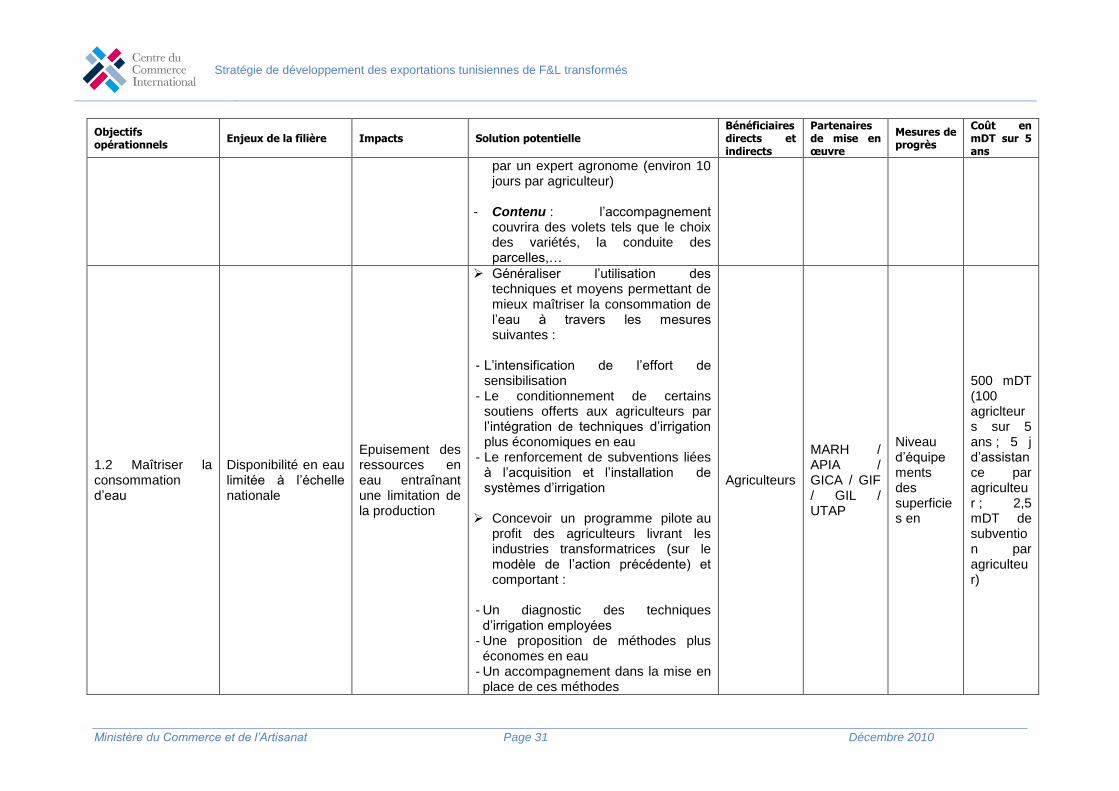

1.2 Maîtriser la consommation d’eau

Disponibilité en eau limitée à l’échelle nationale

Epuisement des ressources en eau entraînant une limitation de la production

Généraliser l’utilisation des techniques et moyens permettant de mieux maîtriser la consommation de l’eau à travers les mesures suivantes :

- L’intensification de l’effort de

sensibilisation - Le conditionnement de certains

soutiens offerts aux agriculteurs par l’intégration de techniques d’irrigation plus économiques en eau

- Le renforcement de subventions liées à l’acquisition et l’installation de systèmes d’irrigation

Concevoir un programme pilote au profit des agriculteurs livrant les industries transformatrices (sur le modèle de l’action précédente) et comportant :

- Un diagnostic des techniques d’irrigation employées

- Une proposition de méthodes plus économes en eau

- Un accompagnement dans la mise en place de ces méthodes

Agriculteurs

MARH / APIA / GICA / GIF / GIL / UTAP

Niveau d’équipements des superficies en

500 mDT (100 agriclteurs sur 5 ans ; 5 j d’assistance par agriculteur ; 2,5 mDT de subvention par agriculteur)

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 32 Décembre 2010

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût en mDT sur 5 ans

- Un soutien en matière de financement (Ex : via la mobilisation de fonds internationaux)

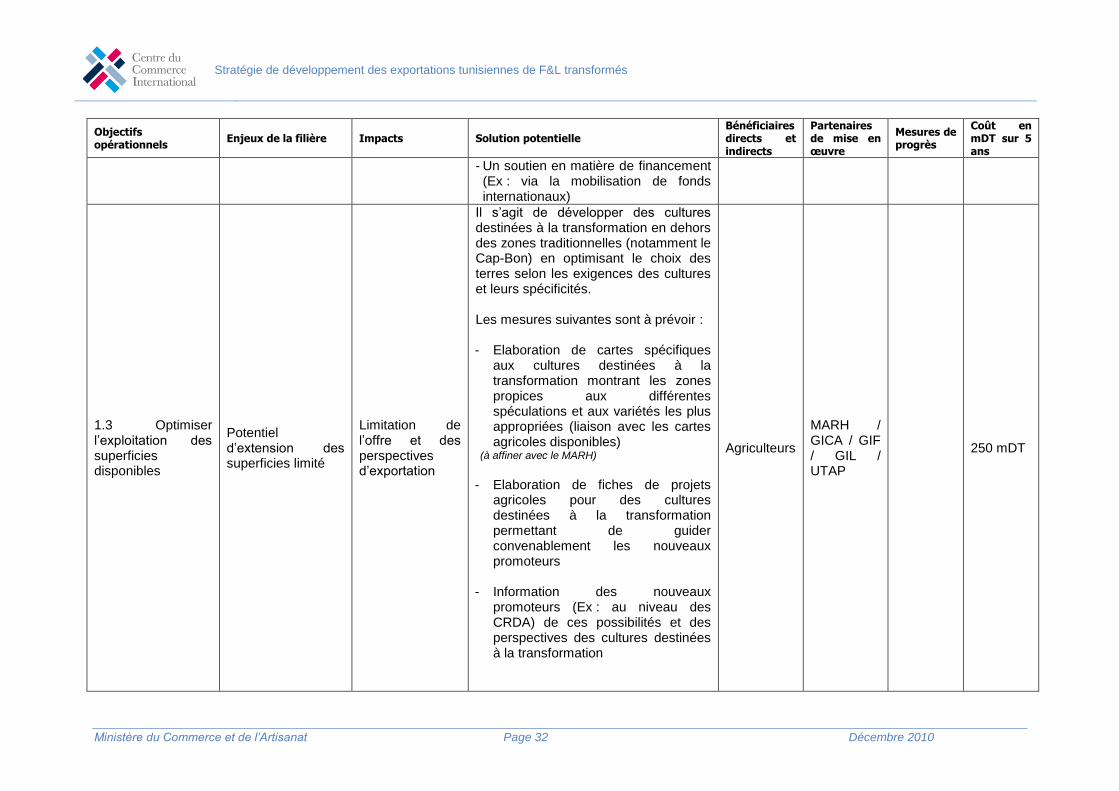

1.3 Optimiser l’exploitation des superficies disponibles

Potentiel d’extension des superficies limité

Limitation de l’offre et des perspectives d’exportation

Il s’agit de développer des cultures destinées à la transformation en dehors des zones traditionnelles (notamment le Cap-Bon) en optimisant le choix des terres selon les exigences des cultures et leurs spécificités. Les mesures suivantes sont à prévoir : - Elaboration de cartes spécifiques

aux cultures destinées à la transformation montrant les zones propices aux différentes spéculations et aux variétés les plus appropriées (liaison avec les cartes agricoles disponibles)

(à affiner avec le MARH)

- Elaboration de fiches de projets

agricoles pour des cultures destinées à la transformation permettant de guider convenablement les nouveaux promoteurs

- Information des nouveaux promoteurs (Ex : au niveau des CRDA) de ces possibilités et des perspectives des cultures destinées à la transformation

Agriculteurs

MARH / GICA / GIF / GIL / UTAP

250 mDT

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 33 Décembre 2010

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût en mDT sur 5 ans

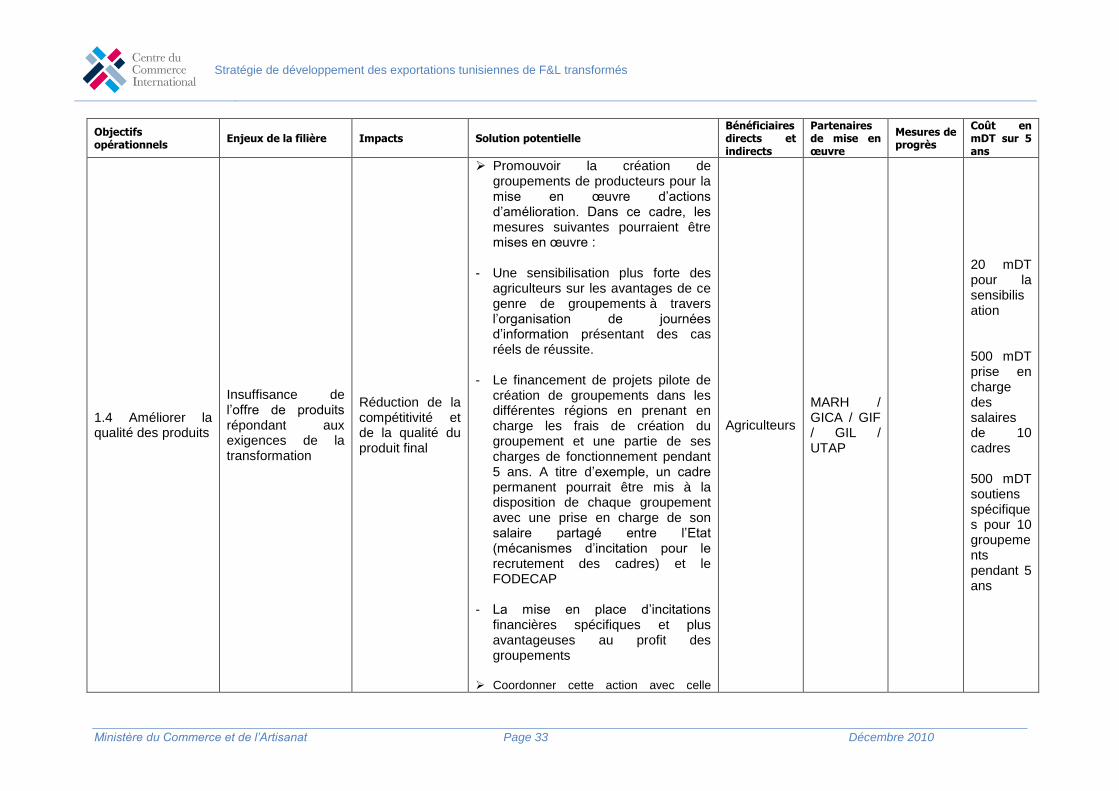

1.4 Améliorer la qualité des produits

Insuffisance de l’offre de produits répondant aux exigences de la transformation

Réduction de la compétitivité et de la qualité du produit final

Promouvoir la création de groupements de producteurs pour la mise en œuvre d’actions d’amélioration. Dans ce cadre, les mesures suivantes pourraient être mises en œuvre :

- Une sensibilisation plus forte des

agriculteurs sur les avantages de ce genre de groupements à travers l’organisation de journées d’information présentant des cas réels de réussite.

- Le financement de projets pilote de création de groupements dans les différentes régions en prenant en charge les frais de création du groupement et une partie de ses charges de fonctionnement pendant 5 ans. A titre d’exemple, un cadre permanent pourrait être mis à la disposition de chaque groupement avec une prise en charge de son salaire partagé entre l’Etat (mécanismes d’incitation pour le recrutement des cadres) et le FODECAP

- La mise en place d’incitations

financières spécifiques et plus avantageuses au profit des groupements

Coordonner cette action avec celle

Agriculteurs

MARH / GICA / GIF / GIL / UTAP

20 mDT pour la sensibilisation 500 mDT prise en charge des salaires de 10 cadres 500 mDT soutiens spécifiques pour 10 groupements pendant 5 ans

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 34 Décembre 2010

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût en mDT sur 5 ans

menée par l’ONUDI en collaboration avec le Ministère de la femme, qui comporte actuellement (depuis 2007) un projet pilote de développement agro alimentaire et socio sanitaire de Lansarine dans la région de la Manouba . L’objectif étant de mettre en place des groupements de femmes impliquées dans des microprojets agricoles. Une action d’accompagnement de ces groupements pourra être prévue pour les aider à améliorer la qualité de leurs produits, l’emballage ainsi que de se lancer dans des produits à plus forte valeur ajoutée. L’appui à fournir consiste également à les aider à mieux connaître les besoins des marchés extérieurs et à adapter leurs offres en conséquence.

Prévoir dans les programmes de

formation réalisés par l’AVFA des modules spécifiques au profit des agriculteurs dans les filières de transformation des F&L

Généraliser le paiement à la qualité Impliquer davantage les

groupements en tant que pilote de la mise en œuvre des programmes d’amélioration et les doter des moyens requis pour mener à bien cette mission (voir actions relatives au pilotage de la filière)

Stratégie de développement des exportations tunisiennes de F&L transformés

Ministère du Commerce et de l’Artisanat Page 35 Décembre 2010

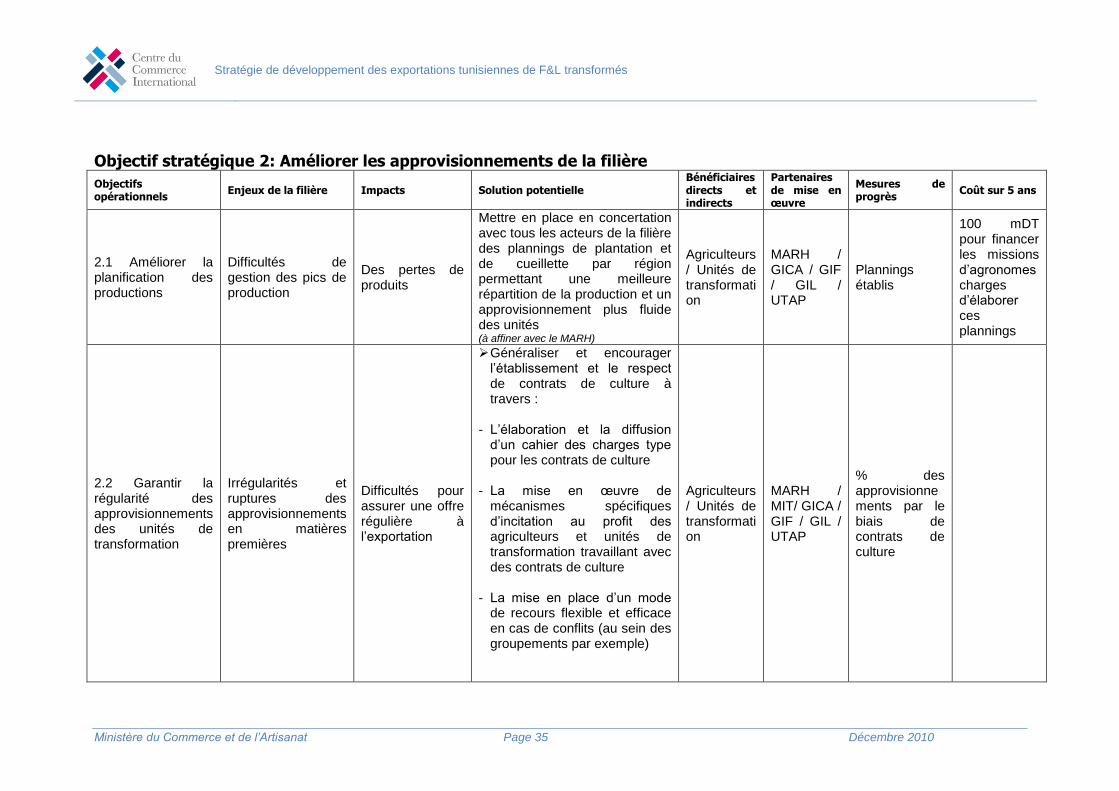

Objectif stratégique 2: Améliorer les approvisionnements de la filière

Objectifs opérationnels

Enjeux de la filière Impacts Solution potentielle Bénéficiaires directs et indirects

Partenaires de mise en œuvre

Mesures de progrès

Coût sur 5 ans

2.1 Améliorer la planification des productions

Difficultés de gestion des pics de production

Des pertes de produits

Mettre en place en concertation avec tous les acteurs de la filière des plannings de plantation et de cueillette par région permettant une meilleure répartition de la production et un approvisionnement plus fluide des unités (à affiner avec le MARH)

Agriculteurs / Unités de transformation

MARH / GICA / GIF / GIL / UTAP

Plannings établis

100 mDT pour financer les missions d’agronomes charges d’élaborer ces plannings

2.2 Garantir la régularité des approvisionnements des unités de transformation

Irrégularités et ruptures des approvisionnements en matières premières

Difficultés pour assurer une offre régulière à l’exportation

Généraliser et encourager l’établissement et le respect de contrats de culture à travers :

- L’élaboration et la diffusion

d’un cahier des charges type pour les contrats de culture

- La mise en œuvre de

mécanismes spécifiques d’incitation au profit des agriculteurs et unités de transformation travaillant avec des contrats de culture

- La mise en place d’un mode

de recours flexible et efficace en cas de conflits (au sein des groupements par exemple)

Agriculteurs / Unités de transformation

MARH / MIT/ GICA / GIF / GIL / UTAP

% des approvisionnements par le biais de contrats de culture