Embed Size (px)

Citation preview

Consulter l’Avertissement dans la dernière page Accès aux notes de recherches sur le site : www.cdgcapitalbourse.ma

Ingénierie Industrielle Recherche Actions

25 Janvier 2012

STROC

ACHETER

Publication des comptes provisoires au 31 décembre 2011

CDG CAPITAL RESEARCH

Fatima-Zahra Benjdya [email protected]

Mohamed Chbani [email protected]

Données sur Stroc

Cours 25-1-12 MAD 264,0 Cours objectif MAD 359,1 Potentiel 36,0% Nbre action (Million) 1,2 Flottant 23,1% Capi MMAD 329,6 Capi MEURO 29,4 Bloomberg STR-MC Vol moy quot 6mois KDH 225,9 Moy TCAM BPAe 5 ans 2,2%

Actionnariat

Famille ZIATT 77,9% Flottant 23,1%

Présentation de la compagnie

Stroc industrie fondée en 1989, est une entreprise familiale ayant acquis plusieurs référence sur les métiers de chaudronnerie et métallurgie. Le groupe jouit aujourd’hui d’une position unique dans son secteur, puisqu’il représente parmi ses concurrents le seul opérateur intégré au Maroc dans le métier d’ingénierie industrielle.

Thèse d’investissement

La réorientation stratégique vers l’activité de bâtiment, l’amélioration du profil des marges, et la solide capacité financière sont les principaux éléments qui fondent notre recommandation d’achat.

Acquisition de Handassa Entreprise

En raison de manque d’informations, nous ne pouvons intégrer

instantanément l’impact de l’acquisition de la société Handassa

dans le business plan du groupe. Nous publierons un flash sur

l’impact de cette acquisition ultérieurement.

Réitération de notre recommandation « Acheter »

Nous réitérons notre recommandation « Acheter » de la valeur Stroc pour un cours objectif de 359,1 MAD obtenu par le modèle DCF (voir notre rapport d’initiation de couverture de la valeur Stroc publié le 03/10/2011). Le prix de clôture au 25 janvier 2012 de 264,0 MAD affiche un potentiel de hausse de 36,0%.

Une production en hausse de 25,8%

Les comptes provisoires au 31 décembre 2011 affichent une

production de 580,0 MMAD contre 461,7 MMAD en 2010 soit une

progression de 25,6%.

L’écart entre nos prévisions et les chiffres provisoires publiés,

provient essentiellement d’un décalage de la facturation d’une

partie de la production, et ce en raison du conflit social entamé au

S1 2011.

Un REX en retrait suite au conflit social

Le résultat opérationnel provisoire au 31 décembre 2011 est en

retrait de 46,2% à 20,0 MMAD, contre nos prévisions de 44,1

MMAD.

Selon le management, cette baisse proviendrait essentiellement du

surcoût engendré par le recours à la sous-traitance, et au décalage

de la facturation d’une partie de la production suite au conflit

social.

Dans ce contexte, la marge opérationnelle s’est établie à 3,8% soit

une baisse de 4,6 points par rapport à 2010 et de 4,8 points par

rapport à nos estimations de 2011e.

Maintien de nos prévisions inchangées

Nous maintenons nos prévisions inchangées pour l’année

prochaine ainsi que pour les exercices suivants pour les raisons

suivantes :

- Le conflit social source de déclin des résultats est déclaré

résolu par le management en décembre 2011.

- L’environnement général du groupe reste très porteur à

moyen terme grâce notamment à ses leviers de

croissance, notamment les secteurs mines et logistiques.

Nous attendons désormais une marge opérationnelle de 7,2% en

2012e (inchangée).

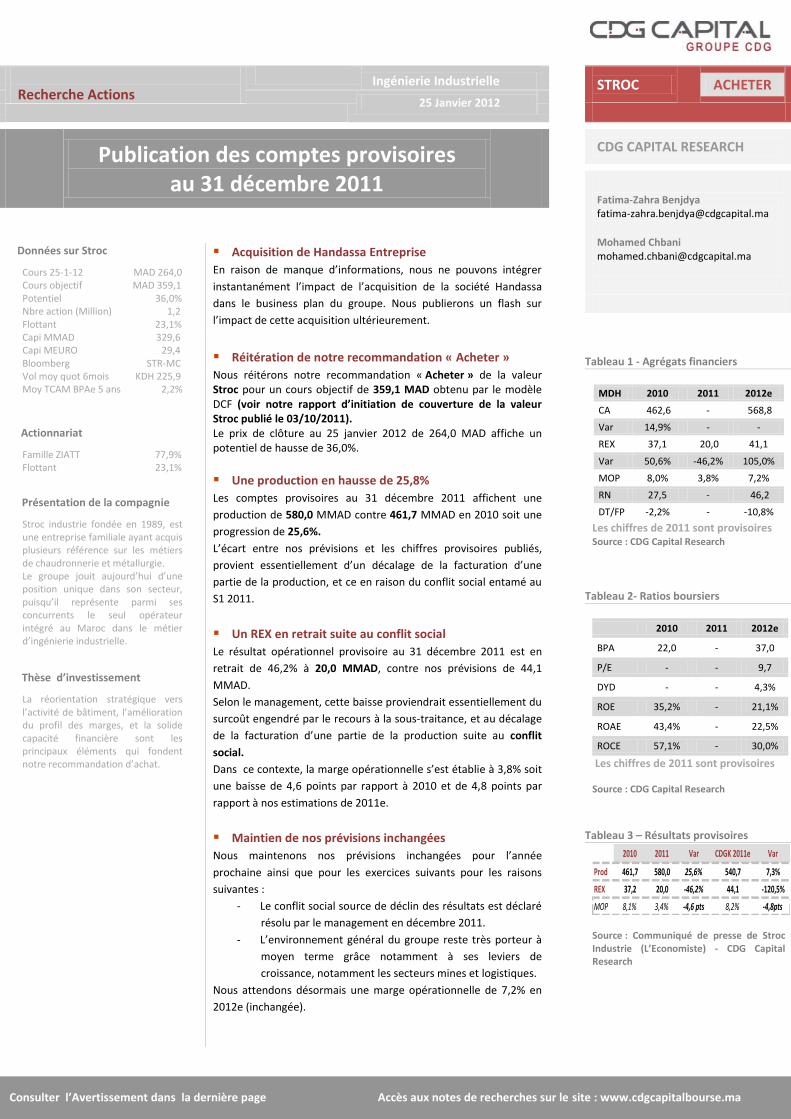

Tableau 1 - Agrégats financiers

MDH 2010 2011 2012e

CA 462,6 - 568,8

Var 14,9% - -

REX 37,1 20,0 41,1

Var 50,6% -46,2% 105,0%

MOP 8,0% 3,8% 7,2%

RN 27,5 - 46,2

DT/FP -2,2% - -10,8%

Les chiffres de 2011 sont provisoires

Source : CDG Capital Research

Tableau 2- Ratios boursiers

2010 2011 2012e

BPA 22,0 - 37,0

P/E - - 9,7

DYD - - 4,3%

ROE 35,2% - 21,1%

ROAE 43,4% - 22,5%

ROCE 57,1% - 30,0%

Les chiffres de 2011 sont provisoires

Source : CDG Capital Research

Tableau 3 – Résultats provisoires

2010 2011 Var CDGK 2011e Var

Prod 461,7 580,0 25,6% 540,7 7,3%

REX 37,2 20,0 -46,2% 44,1 -120,5%

MOP 8,1% 3,4% -4,6 pts 8,2% -4,8pts

Source : Communiqué de presse de Stroc Industrie (L’Economiste) - CDG Capital Research

2

Recherche Actions – Stroc Industrie

CDG CAPITAL RESEARCH

25 Janvier 2012

Annexe

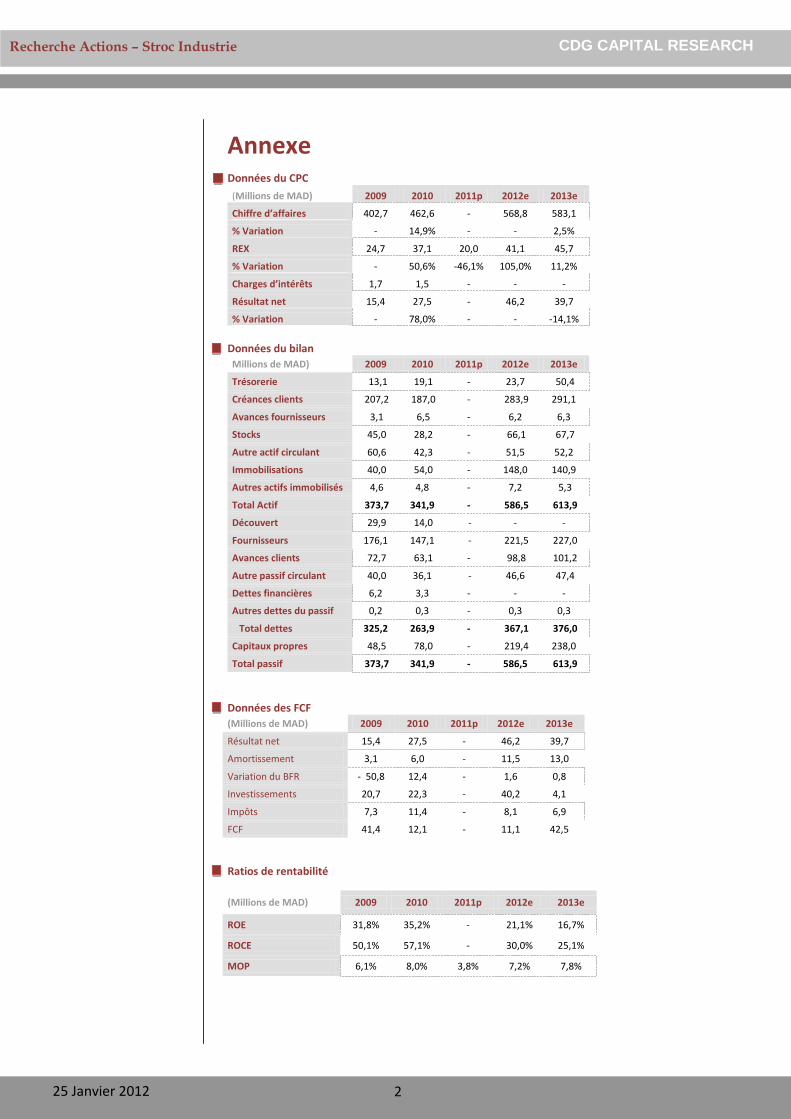

Données du CPC

(Millions de MAD) 2009 2010 2011p 2012e 2013e

Chiffre d’affaires 402,7 462,6 - 568,8 583,1

% Variation - 14,9% - - 2,5%

REX 24,7 37,1 20,0 41,1 45,7

% Variation - 50,6% -46,1% 105,0% 11,2%

Charges d’intérêts 1,7 1,5 - - -

Résultat net 15,4 27,5 - 46,2 39,7

% Variation - 78,0% - - -14,1%

Données du bilan

Millions de MAD) 2009 2010 2011p 2012e 2013e

Trésorerie 13,1 19,1 - 23,7 50,4

Créances clients 207,2 187,0 - 283,9 291,1

Avances fournisseurs 3,1 6,5 - 6,2 6,3

Stocks 45,0 28,2 - 66,1 67,7

Autre actif circulant 60,6 42,3 - 51,5 52,2

Immobilisations 40,0 54,0 - 148,0 140,9

Autres actifs immobilisés 4,6 4,8 - 7,2 5,3

Total Actif 373,7 341,9 - 586,5 613,9

Découvert 29,9 14,0 - - -

Fournisseurs 176,1 147,1 - 221,5 227,0

Avances clients 72,7 63,1 - 98,8 101,2

Autre passif circulant 40,0 36,1 - 46,6 47,4

Dettes financières 6,2 3,3 - - -

Autres dettes du passif 0,2 0,3 - 0,3 0,3

Total dettes 325,2 263,9 - 367,1 376,0

Capitaux propres 48,5 78,0 - 219,4 238,0

Total passif 373,7 341,9 - 586,5 613,9

Données des FCF

(Millions de MAD) 2009 2010 2011p 2012e 2013e

Résultat net 15,4 27,5 - 46,2 39,7

Amortissement 3,1 6,0 - 11,5 13,0

Variation du BFR - 50,8 12,4 - 1,6 0,8

Investissements 20,7 22,3 - 40,2 4,1

Impôts 7,3 11,4 - 8,1 6,9

FCF 41,4 12,1 - 11,1 42,5

Ratios de rentabilité

(Millions de MAD) 2009 2010 2011p 2012e 2013e

ROE 31,8% 35,2% - 21,1% 16,7%

ROCE 50,1% 57,1% - 30,0% 25,1%

MOP 6,1% 8,0% 3,8% 7,2% 7,8%

www.cdgcapital.ma

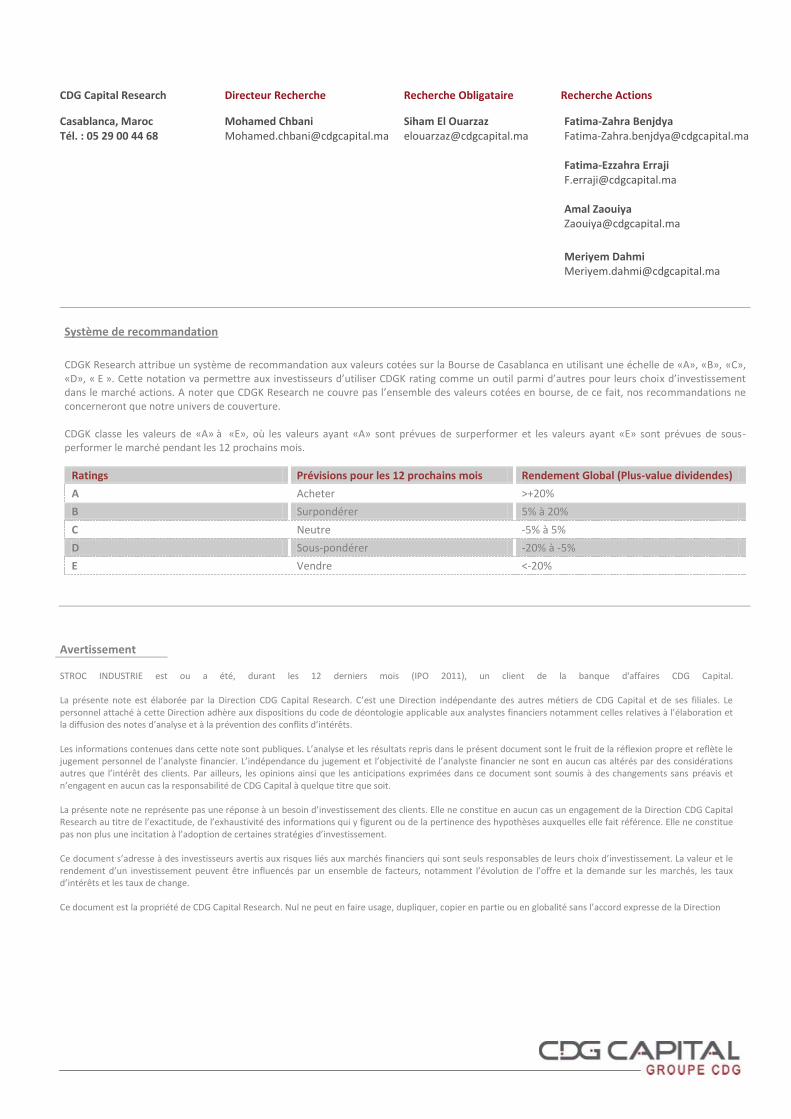

Système de recommandation

CDGK Research attribue un système de recommandation aux valeurs cotées sur la Bourse de Casablanca en utilisant une échelle de «A», «B», «C», «D», « E ». Cette notation va permettre aux investisseurs d’utiliser CDGK rating comme un outil parmi d’autres pour leurs choix d’investissement dans le marché actions. A noter que CDGK Research ne couvre pas l’ensemble des valeurs cotées en bourse, de ce fait, nos recommandations ne concerneront que notre univers de couverture. CDGK classe les valeurs de «A» à «E», où les valeurs ayant «A» sont prévues de surperformer et les valeurs ayant «E» sont prévues de sous-performer le marché pendant les 12 prochains mois.

Ratings Prévisions pour les 12 prochains mois Rendement Global (Plus-value dividendes)

A Acheter >+20%

B Surpondérer 5% à 20%

C Neutre -5% à 5%

D Sous-pondérer -20% à -5%

E Vendre <-20%

CDG Capital Research Directeur Recherche Recherche Obligataire Recherche Actions

Casablanca, Maroc Mohamed Chbani Siham El Ouarzaz Fatima-Zahra Benjdya Tél. : 05 29 00 44 68 [email protected] [email protected] [email protected]

Fatima-Ezzahra Erraji [email protected] Amal Zaouiya [email protected] Meriyem Dahmi [email protected]

Avertissement

STROC INDUSTRIE est ou a été, durant les 12 derniers mois (IPO 2011), un client de la banque d'affaires CDG Capital. La présente note est élaborée par la Direction CDG Capital Research. C’est une Direction indépendante des autres métiers de CDG Capital et de ses filiales. Le personnel attaché à cette Direction adhère aux dispositions du code de déontologie applicable aux analystes financiers notamment celles relatives à l’élaboration et la diffusion des notes d’analyse et à la prévention des conflits d’intérêts. Les informations contenues dans cette note sont publiques. L’analyse et les résultats repris dans le présent document sont le fruit de la réflexion propre et reflète le jugement personnel de l’analyste financier. L’indépendance du jugement et l’objectivité de l’analyste financier ne sont en aucun cas altérés par des considérations autres que l’intérêt des clients. Par ailleurs, les opinions ainsi que les anticipations exprimées dans ce document sont soumis à des changements sans préavis et n’engagent en aucun cas la responsabilité de CDG Capital à quelque titre que soit. La présente note ne représente pas une réponse à un besoin d’investissement des clients. Elle ne constitue en aucun cas un engagement de la Direction CDG Capital Research au titre de l’exactitude, de l’exhaustivité des informations qui y figurent ou de la pertinence des hypothèses auxquelles elle fait référence. Elle ne constitue pas non plus une incitation à l’adoption de certaines stratégies d’investissement. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers qui sont seuls responsables de leurs choix d’investissement. La valeur et le rendement d’un investissement peuvent être influencés par un ensemble de facteurs, notamment l’évolution de l’offre et la demande sur les marchés, les taux d’intérêts et les taux de change. Ce document est la propriété de CDG Capital Research. Nul ne peut en faire usage, dupliquer, copier en partie ou en globalité sans l’accord expresse de la Direction