Embed Size (px)

Citation preview

L'INSEE / GENESADRES

Sur la convergence vers le régime permanentAuthor(s): Frank HahnSource: Cahiers du Séminaire d'Économétrie, No. 12 (1970), pp. 11-19Published by: L'INSEE / GENES on behalf of ADRESStable URL: http://www.jstor.org/stable/20075434 .

Accessed: 12/06/2014 18:38

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

L'INSEE / GENES and ADRES are collaborating with JSTOR to digitize, preserve and extend access to Cahiersdu Séminaire d'Économétrie.

http://www.jstor.org

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

SUR LA CONVERGENCE VERS LE R?GIME PERMANENT par

Frank HAHN

The London School of Economics and Political Science

Parmi les recherches effectu?es en th?orie ?conomique ? une ?poque relativement r?cente, nous pensons qu'il convient d'appeler l'attention sur celles qui touchent ? la stabilit? de l'?qui libre g?n?ral. C'est ? un probl?me de ce genre que s'attache M.F. Hahn dans le pr?sent m?moire,

o? il traite plus pr?cis?ment de "la convergence vers le r?gime permanent".

Estimant tout d'abord que "dans l'analyse des programmes d'accumulation optimale, le r?gime permanent joue habituellement un r?le important et, en fait, est asymptotiquement

optimal", l'auteur du m?moire pr?cise ses intentions dans les termes suivants :

"Tout programme ?quilibr? converge vers le r?gime permanent dans le contexte d'h?

t?rog?n?it? des biens d'investissement".

Son ?tude a en effet ceci de particulier que les biens de consommation se trouvent repr? sent?s par un agr?gat unique, alors que les biens d'investissement sont au contraire enti?rement

d?sagr?g?s, de sorte que la production des biens de consommation peut ?tre d?finie par une

fonction des quantit?s de biens d'investissement produits pendant la m?me p?riode et des

montants respectifs de ces m?mes biens qui constituent les ?l?ments du capital productif ;

toutes ces grandeurs se rapportent ? des ?valuations par t?te. L'auteur admet en outre que la

fonction de production "est suppos?e deux fois differentiate et strictement concave"?

Sur la base de cette repr?sentation, il proc?de ? une analyse minutieuse des relations

qui d?finissent l'?quilibre ? un moment donn?, c'est-?-dire la r?partition optimale entre sec

teurs des biens d'investissement exprim?s en termes de biens consommables. Apr?s avoir

not? que "le r?gime permanent est ?videmment le programme de la r?gle d'or", il passe ?

l'examen des influences qui s'exercent ? l'occasion d'un changement de cet ?tat d'?quilibre.

Relativement ? ces circonstances, M.F. Hahn constate que son optique diff?re du point de vue keyn?sien qui n'?tablit pas de distinction parmi les biens d'investissement. D'autre

part, il insiste sur les divergences observables entre une perspective ? court terme et une pers

pective ? long terme. Son opinion sur ce dernier point m?rite d'?tre soulign?e :

"En fait, on peut peut-?tre avancer que tout programme ? courte vue n'est pas du tout un programme ?quilibr?, parce qu'aucune condition reliant la valeur pr?sente des revenus

bruts aux prix des biens d'investissement n'est utilis?e".

Nous bornant ? signaler l'int?r?t que pr?sente la discussion sur l'?quation diff?rentielle

qui r?git la loi des ?carts vis-?-vis de la position initiale d'?quilibre, nous en venons ? certaines

conclusions qui t?moignent d'une rare modestie mais ne doivent pas pour autant d?courager les ?conom?tres d?sireux de s'engager plus avant dans cette voie :

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

12

".. . nous n'avons pas r?ussi ? montrer qu'il existe des dispositions dans chaque ?conomie

qui garantissent ? la fois la convergence vers le r?gime permanent et l'efficacit? inter

temporelle".

"Dans toute situation r?elle, il faudrait aussi tenir compte valablement des probl?mes de mise en uvre et des vitesses d'ajustement".

"Pour l'instant, il nous est peut-?tre possible d'estimer qu'une ?conomie capitaliste suit une voie assez disciplin?e ; nous n'avons pas de th?orie qui nous permette d'en rendre

compte". RR.

I. - INTRODUCTION

Le r?gime permanent d'une ?conomie est int?ressant pour deux raisons :

1 ) Il est possible dans certains cas de montrer qu'il existe des forces en action dans notre ?conomie, tendant ? la rapprocher du r?gime permanent.

2) Dans l'analyse des programmes d'accumulation optimale, le r?gime permanent joue habituellement un r?le important et, en fait, est asymptotiquement optimal.

L'analyse de la premi?re question n'est pas sans relation, comme nous le verrons, avec l'analyse de la seconde.

L'histoire de l'analyse du premier probl?me n'a pas ?t? satisfaisante. Rappelons la th?se de Harrod selon laquelle les sentiers r?els (actual paths) d'une ?conomie divergeraient toujours des programmes correspondant au taux de croissance garanti (warranted paths) et ainsi du r?gime permanent. Solow (1956) chercha ? contredire ceci par la d?monstration que, dans un mod?le de croissance n?o classique ? un seul secteur, tout programme correspondant au taux de croissance garanti convergeait vers le r?gime

permanent. Il fut alors suivi par Uzawa (1961, 1963), et beaucoup d'autres qui d?montr?rent des r? sultats semblables pour des mod?les ? deux secteurs sous certaines conditions. Il est clair que ces d? couvertes, malgr? l'opinion de leur auteur ne devaient rien ajouter du tout au "fil de couteau" de Harrod.

Le fil de couteau correspond ? des sentiers r?els, c'est-?-dire pour des sentiers tels que les d?cisions des agents ne s'harmonisent pas, tandis que la litt?rature inspir?e de Solow ?tudie les programmes ?qui libr?s (equilibrium paths).

Pendant cette m?me p?riode, certains ?conomistes de Cambridge, notamment Mme Robinson, ex pos?rent un point de vue selon lequel par une formalisation analogue ? celle que l'on retient dans le cas d'une seule cat?gorie de biens d'?quipement, l'?volution d'une ?conomie comportant une grande vari?t? de biens d'investissement, ne peut ?tre saisie. Je confesse que l'expos? de ce point de vue me parut fort obscur, comportant parfois des arguments tr?s ?videmment faux et j'eus tendance a les con sid?rer comme des erreurs. Cependant, par beaucoup d'aspects, je les tiens maintenant comme correctes et une grande partie de ce qui suit concerne le probl?me de l'h?t?rog?n?it? des biens d'investissement.

Pour ?tre plus pr?cis, je vais discuter tout d'abord la proposition suivante : tout programme ?qui libr? converge vers le r?gime permanent dans le contexte d'h?t?rog?n?it? des biens d'investissement. La premi?re partie de cette discussion sera succinte puisque je l'ai d?j? publi?e (1968). Je proposerai ensuite quelques remarques sur le probl?me des sentiers r?els.

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

13

H. - PROGRAMMES EQUILIBRES

Soit yf l'output par t?te en bien "i".

i = 0 correspondra au seul bien de consommation.

Lorsque i = 1 ,... m, il s'agira de l'un des m biens d'investissement.

Soit k{ le montant par t?te du i?me bien d'investissement.

La force de travail cro?t au taux 4V. (Nous pourrions ?galement supposer partout le m?me taux de progr?s technique neutre de Harrod).

La fonction de production s'?crit

y0 =

Fiy,k) o? y = {yi..ym}9k= {kx ..

km). (1)

F est suppos?e deux fois differentiate et strictement concave.

Notons dF _ 3F

F' byt

' F* + '

"

9*f

*

Remarquons que l'on peut interpr?ter -

F, comme le prix du i?me bien d'investissement en termes de bien de consommation (P,), si l'?conomie est en ?quilibre pour tout i,

Notons l'op?ration d/dt par un point au-dessus du symbole.

Alors

y = nk + k (2)

De plus, si l'?conomie doit ?tre en ?quilibre intertemporel (ou, ce qui est ?quivalent, atteint une efficience intertemporelle), il faut que

Zl~Ij_\= Fm+J _. (LL II) Vf, Fj F/ F,

/ = 2 .. m (3)

La condition (3) exprime simplement que le taux de rendement, en termes de bien de consom mation devrait n?cessairement ?tre identique pour tous les biens d'investissement. Enfin, pour d?crire une ?conomie, il faut sp?cifier son comportement en mati?re d'?pargne.

(Comme j'ignore la d?pr?ciation pour une raison de simplicit? il est inutile de distinguer les concepts "brut" et "net").

J'ai choisi le plus simple, appel? "?pargne classique", pour lequel les salaires sont enti?rement d? pens?s en consommation et les profits enti?rement ?pargn?s.

Ceci conduit ?

ou, en utilisant (2)

2(kF, + Fm+,)*,+ SF,?, = 0 (4)

Pour un programme ?quilibr? (4) doit ?tre v?rifi? identiquement en t. D?rivons (4) par rapport ? t.

Soit (4*) l'?quation obtenue. (4*), exprime qu'une fonction des variables k, k et k est nulle. Ces va riables entrent ?galement dans l'?quation (3).

Comptons les inconnues. Il y en a 2 m pour k(Q) donn?, c'est-?-dire k et k.

Nous avons m 4- 2 ?quations ((3), (4) et (4*)) et donc (m ?

1) degr?s de libert?.

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

14

Il est important de comprendre le sens ?conomique de ceci et je vous renvoie au commentaire de

Samuelson (1967) au sujet de mon premier travail sur ce probl?me. Ici je d?sire seulement faire une

remarque ?vidente. Les mod?les n?o classiques ? un seul secteur ont cette ceract?ristique peu Keyn?sienne

par son esprit -

que l'investissement est toujours ?gal ? l'?pargne. Quand il y a seulement un bien d'in

vestissement (et pas de monnaie) c'est tout ? fait suffisant pour tout d?terminer. Quand il y en a beau

coup, nous avons ?videmment besoin d'informations suppl?mentaires, telles que la r?partition de l'?pargne entre les investissements alternatifs.

p

Remarquons que, si itt =-~ est le prix de "/" en termes de "1", alors (3) peut s'?crire :

M

Hl = F#w+/ _Em?L itt F, F1

Si alors nous posons les anticipations * comme arbitrairement donn?es, nous pouvons r?soudre

pour obtenir l'?quilibre momentan? de l'?conomie (bien qu'il ne soit pas n?cessairement unique).

Si celui-ci est toujours unique, alors les ?quations diff?rentielles d?criront le d?veloppement ul t?rieur du syst?me, ? condition que nous supposions que des anticipations myopes soient toujours v?ri fi?es.

Mais la sp?cification arbitraire des conditions initiales est pr?cis?ment ce qui conduit aux difficult?s, comme nous allons le voir.

Un r?gime permanent est un ?quilibre avec ir = k = k = 0. Des hypoth?ses sur F on d?duit facile ment qu'il y aura un k* unique qui v?rifie

n = m + l _ *m + 2 _ _ ^m + m

F, F* Fm

et qui ainsi v?rifie aussi (4). En outre ici, le r?gime permanent est ?videmment le programme de la "r?gle or .

Pour examiner autrement le comportement du syst?me, je d?veloppe (3) et (4) partir de leurs solutions du r?gime permanent.

Ceci donne le syst?me :

Ax + Bx + Ci = 0 (5)

o? x est un vecteur d'?carts par rapport aux valeurs en r?gime permanent, A, B et C des matrices. L'?qua tion (5) ?voque les "Turnpike Equations" du "Local Turnpike Theorem" (probl?me "de l'autoroute") (Samuelson 1959), Mckenzie (1963). On peut montrer que A et C sont sym?triques et que B est anti

sym?trique.

Par cons?quent le r?gime permanent est un point selle dans l'espace des phases (c'est-?-dire que les racines se succ?dent par paires de signes oppos?s). Contrairement au probl?me du Turnpike, celui-ci

permet une consommation et prend en compte explicitement le travail comme input. N?anmoins, on

peut montrer (Hahn 1968) que, pour une certaine classe de cas au moins, il y aura autant de racines d'un certain signe qu'il y en a du signe oppos?. Pour une classe tr?s large de cas, il y aura certainement

des racines avec des parties r?elles positives.

Quand la propri?t? du point selle existe, il y a en g?n?ral seulement un ensemble d'anticipations ? t =

0, c'est-?-dire de

*'(0) a - 2 *n

M?)('-2,-'w)'

qui, si on les maintient, conduiront une s?quence d'?quilibres momentan?s vers le r?gime permanent.

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

15

Tous les autres programmes divergent. Ceci contraste de fa?on surprenante avec le r?sultat de

Solow dans le cas d'un seul bien d'investissement.

Comment peut-on expliquer ceci ?

Dans le cas d'un bien d'investissement unique avec un comportement d'?pargne fix?, le futur n'a

pas d'effet sur le pr?sent.

Quand il y a beaucoup de biens d'investissement (ou si l'?pargne est bas?e sur une d?cision du

genre de celle de Ramsey), le futur affecte le pr?sent. Il n'est alors pas surprenant que nous ayons besoin

du nombre n?cessaire de march?s futurs, si des d?cisions d?centralis?es doivent ?tre rendues coh?rentes.

Quel est le nombre n?cessaire ?

Une infinit? de tels march?s ; En fait, on peut avancer que tout programme ? courte vue (myopie path) n'est pas du tout un programme ?quilibr?, parce qu'aucune condition reliant la valeur pr? sente des revenus bruts aux prix des biens d'investissement, n'est utilis?e. Mais il a ?t? soutenu

que l'un des avantages d'une ?conomie de concurrence o? les march?s de biens d'investissement d'occa

sion sont parfaits, est que, seuls, des calculs ? courte vue (myopie calculations) sont n?cessaires ou, en fait, seraient entrepris.

De toute fa?on, il ne serait pas tr?s utile de savoir qu'une ?conomie, avec une infinit? de march?s

futurs, tend asymptotiquement vers le r?gime permanent.

Reste en suspens la question de savoir si les programmes ? courte vue sont vraiment possibles pour tout t. Si, seul le programme menant au r?gime permanent ?tait possible pour tout t, alors vraiment le

r?gime permanent serait l'?tat asymptotique d'une ?conomie ? la Debreu.

Le lien entre ceci et le probl?me de Malinvaud (1953) est ?vident. D'autres points sont plus sp?cialement r?serv?s pour la discussion.

m. - UN PROBL?ME DE D?S?QUILIBRE

Morishima (1964) a ?tabli ceci :

Si l'on prend *,- = 0 pour tout / et si l'on suppose une technique sans production jointe, un seul

input non produit et des ensembles de production ad?quats, alors, si les prix sont toujours ?gaux aux

co?ts de production unitaires (en incluant les charges d'int?r?t), ces prix se rapprocheront de leurs valeurs en r?gime permanent ; N?anmoins, il fait l'hypoth?se dans tout ceci que le taux d'int?r?t est cons

tant pour tout t.

Cette d?monstration, bien qu'int?ressante, ne nous avance pas beaucoup.

En outre, Morishima rencontre des difficult?s bien connues quand il se met ? ?tudier l'?volution des outputs.

Supposons alors que personne ne s'attende ? ce que les prix actuels changent, mais que tout le

monde se trompe toujours. Toutefois, le march? est suffisamment parfait pour ?galiser tous les autres

taux de rendement.

Il est possible d'?crire (3) sous la forme :

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

16

o? R(r) est le taux de rendement commun et o? F, it) etc. est l'?criture r?sum?e de F, ikit) + nikit)) ,

kit)) etc.

Naturellement le r?gime permanent de ce syst?me, si l'on conserve toutes les hypoth?ses ant?rieures, est inchang?.

Notons fc = k ?

k* et prenonsJ\k\\ suffisamment petit pour permettre une approximation lin?aire

de (3*) et (4) dans un voisinage de k*. On trouve alors le syst?me d'?quations matricielles suivant :

A* + Bk = 0 (6)

?? an =

H**7// +

*Fim+/ + "Fm + // + Fm + /m+/

= aH

F,F, b?

- "F"+ F?+"+

sf^t* On v?rifie facilement que la concavit? stricte de F implique que A est la matrice d'une forme qua dratique d?finie n?gative. N?anmoins, B n'est pas sym?trique et il est clair qu'il sera n?cessaire d'avoir une information suppl?mentaire pour pouvoir se prononcer sur le comportement de (6).

Il est instructif de consid?rer le cas o? B est semi d?finie n?gative. C'est certainement suffisant

pour que kit) -> k*.

Car si 1 ,

V(*) = - - *'B*

Alors V(k) > 0 pour tout k ? 0 et

Vik) = k'Ak < 0

Quelle signification pouvons-nous donner ? cette condition ?

Soit

^-F(/ + Fm+t/=-(||).=o

B? = ?>;). Comme

*F'^<0 pour k # 0, notre condition est certainement satisfaite pour vu que :

x'B*x < 0 pour tout x # 0.

Consid?rons maintenant des voisinages de k* qui pourraient ?tre des r?gimes permanents pour un comportement d'?pargne convenablement choisi

Soit Py

= Fy ink, k) et dP le vecteur de composantes Py

? P* .

Choisissons les unit?s qui donnent P*s| pour tout i > 0. Alors

k'd? = - kfB*k

et ainsi il faut que k'd? > 0 (7) Gr?ce ? (2) et en notant dR = R ? n ; On a

dRZk{ = k'Ak < 0 , (2*, =? 0)

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

17

L'accent circonflexe sur un symbole signifie que nous comparons des ?tats stationnaires hypoth?tiques. Pour un tel ?tat, plus ?lev? est un indice de Divisia du capital, plus bas est le taux d'int?r?t. (7) implique

que, sommairement, un taux d'int?r?t plus bas devrait ?lever le prix des biens d'investissement en termes

de biens de consommation.

Ceci est bien connu dans la litt?rature concernant les mod?les ? deux secteurs comme une condition

"d'intensit?".

Comme on d?sire certainement que (7) s'applique pour tout k possible dans un voisinage de k*, on

dt ? impose ?*- < 0 pour tout /.

Ou, si l'on dit que kjk* est le m?me pour tout /, alors il faut que

2k*d?t < 0

dR

c'est-?-dire qu'il faut qu'un indice de Divisia des prix varie en sens inverse par rapport au taux d'int?r?t.

Ainsi, il n'est pas surprenant, au moins ex post, que certaines conditions d'intensit? semblent ?tre

n?cessaires pr?cis?ment pour le cas d'anticipation statique.

Il est vrai que les probl?mes rencontr?s ici ne sont plus maintenant d'un type "sp?culatif" comme

dans la section pr?c?dente, mais sont ?videmment reli?s ? la classe des difficult?s associ?es aux "effets

Wicksell".

Ici c'est un autre exemple o?, quelles que soient ses raisons, Mme Robinson semble avoir pris la

bonne voie. Naturellement, les conditions sur B sont suffisantes et non n?cessaires. Pour comprendre le probl?me correctement, un exemple est n?cessaire.

Je prends le cas de deux biens d'investissement. Les notations sont chang?es comme suit :

Y, =

output par individu employ? dans le secteur i ;

Kif = montant du bien d'investissement du / type par individu employ? dans le secteur i.

P est le vecteur des prix en termes de travail

Ainsi K est un vecteur de capital par t?te dans l'?conomie. Les petites lettres sont les logarithmes (base e) des lettres capitales et l'indice "0" repr?sente, aussi bien le travail, que les biens de consomma

tion.

Je suppose

y i =

2 au ka > i = ? 2 21 au = l > aio >0

,av>0 /=o

On calcule facilement les rapports rente-salaire

RP, = epi Rai

ou si A = iat?), i,/

= 1 ,2, a est un vecteur de composantes

Sa,, log ocif

ott -

1

(J _

^

= (1-A)"1 Ae e = (l .... 1)

(t)-o-Ar'.

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

18

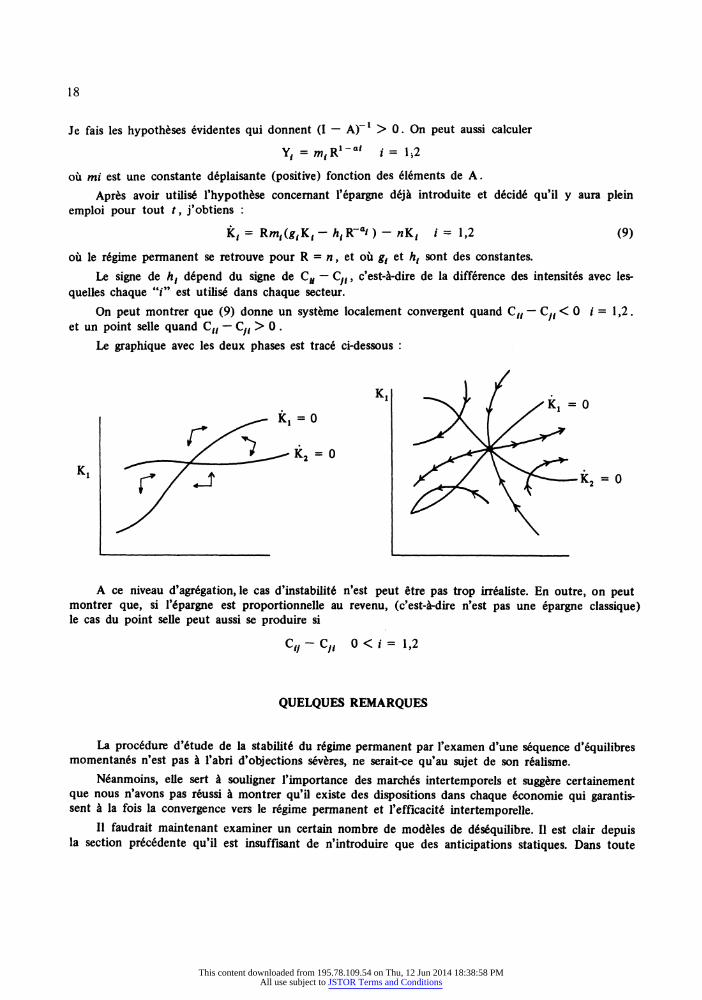

Je fais les hypoth?ses ?videntes qui donnent (I -

A)"1 > 0. On peut aussi calculer

Y, =

m{Rl'al i = \,2

o? mi est une constante d?plaisante (positive) fonction des ?l?ments de A.

Apr?s avoir utilis? l'hypoth?se concernant l'?pargne d?j? introduite et d?cid? qu'il y aura plein

emploi pour tout /, j'obtiens :

K, =

Rm,(*,Kf -

h{R~ai ) -

nKt i = 1,2 (9)

o? le r?gime permanent se retrouve pour R = n, et o? gt et ht sont des constantes.

Le signe de hi d?pend du signe de Cu ?

Cfi, c'est-?-dire de la diff?rence des intensit?s avec les

quelles chaque "/" est utilis? dans chaque secteur.

On peut montrer que (9) donne un syst?me localement convergent quand Cw ?

Cy/< 0 / =

1,2. et un point selle quand C{{

? C/{

> 0 .

Le graphique avec les deux phases est trac? ci-dessous :

A ce niveau d'agr?gation, le cas d'instabilit? n'est peut ?tre pas trop irr?aliste. En outre, on peut montrer que, si l'?pargne est proportionnelle au revenu, (c'est-?-dire n'est pas une ?pargne classique) le cas du point selle peut aussi se produire si

C,/ -

C/# 0 < i =

1,2

QUELQUES REMARQUES

La proc?dure d'?tude de la stabilit? du r?gime permanent par l'examen d'une s?quence d'?quilibres momentan?s n'est pas ? l'abri d'objections s?v?res, ne serait-ce qu'au sujet de son r?alisme.

N?anmoins, elle sert ? souligner l'importance des march?s intertemporels et sugg?re certainement que nous n'avons pas r?ussi ? montrer qu'il existe des dispositions dans chaque ?conomie qui garantis sent ? la fois la convergence vers le r?gime permanent et l'efficacit? intertemporelle.

Il faudrait maintenant examiner un certain nombre de mod?les de d?s?quilibre. Il est clair depuis la section pr?c?dente qu'il est insuffisant de n'introduire que des anticipations statiques. Dans toute

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions

19

Situation r?elle, il faudrait aussi tenir compte valablement des probl?mes de mise en uvre et des vitesses

d'ajustement. C'est ?videmment un sujet a exp?rimenter sur ordinateur.

Pour l'instant, il nous est peut ?tre possible d'estimer qu'une ?conomie capitaliste suit une voie assez disciplin?e ; nous n'avons pas de th?orie qui nous permette d'en rendre compte.

BIBLIOGRAPHIE

[1] HAHN F.H. - Equilibrium Growth with Heterogeneous Capital Goods. Quarterly Journal of Economics, 1966.

[2] HAHN F.H. - On Warranted Growth Paths. Rev. of Economic Studies 1968.

[3] MALINVAUD E. - Capital Accumulation and Efficient Allocation of Resources. Econometrica, 1953.

[4] MCKENZIE L.W. - The Dorfman-Samuelson-Solow Turnpike Theorem. International Economic Review, 1963.

[51 MORISHIMA M. - Equilibrium, Stability and Growth, Oxford 1964.

(6] SAMUELSON P.A. - Efficient Paths of Capital Accumulation in Terms of the Calculus of Variations. Mathema tical Methods in the Social Sciences, 1959.

[7] SAMUELSON P.A. - Indeterminacy of Development in a Heterogeneous Capital Model with Constant Saving

Propensity, in Essays on the Theory of Optimal Economic Growth, 1967.

[8] SOLOW R. ? A Contribution to the Theory of Economic Growth ; Quarterly Journal of Economics ; Feb. 1956.

[9] UZAWA H. - On a Two-sector Model of Economic Growth. I and II, in Review of Economic Studies Oct. 1961 and

June 1963.

This content downloaded from 195.78.109.54 on Thu, 12 Jun 2014 18:38:58 PMAll use subject to JSTOR Terms and Conditions