Embed Size (px)

Citation preview

TAUX REDUITS DE TICGNConditions d’accès et démarches à suivre

janvier 2017

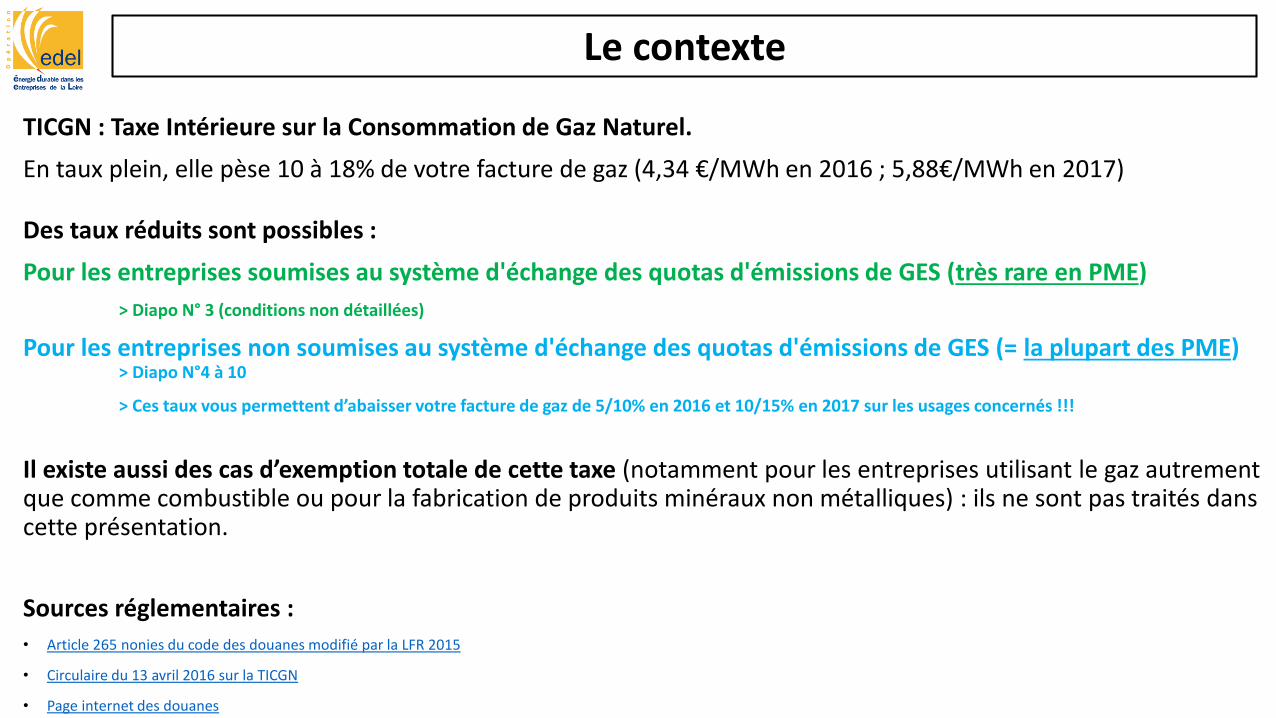

TICGN : Taxe Intérieure sur la Consommation de Gaz Naturel.

En taux plein, elle pèse 10 à 18% de votre facture de gaz (4,34 €/MWh en 2016 ; 5,88€/MWh en 2017)

Des taux réduits sont possibles :

Pour les entreprises soumises au système d'échange des quotas d'émissions de GES (très rare en PME)

> Diapo N° 3 (conditions non détaillées)

Pour les entreprises non soumises au système d'échange des quotas d'émissions de GES (= la plupart des PME) > Diapo N°4 à 10

> Ces taux vous permettent d’abaisser votre facture de gaz de 5/10% en 2016 et 10/15% en 2017 sur les usages concernés !!!

Il existe aussi des cas d’exemption totale de cette taxe (notamment pour les entreprises utilisant le gaz autrement que comme combustible ou pour la fabrication de produits minéraux non métalliques) : ils ne sont pas traités dans cette présentation.

Sources réglementaires :

• Article 265 nonies du code des douanes modifié par la LFR 2015

• Circulaire du 13 avril 2016 sur la TICGN

• Page internet des douanes

Le contexte

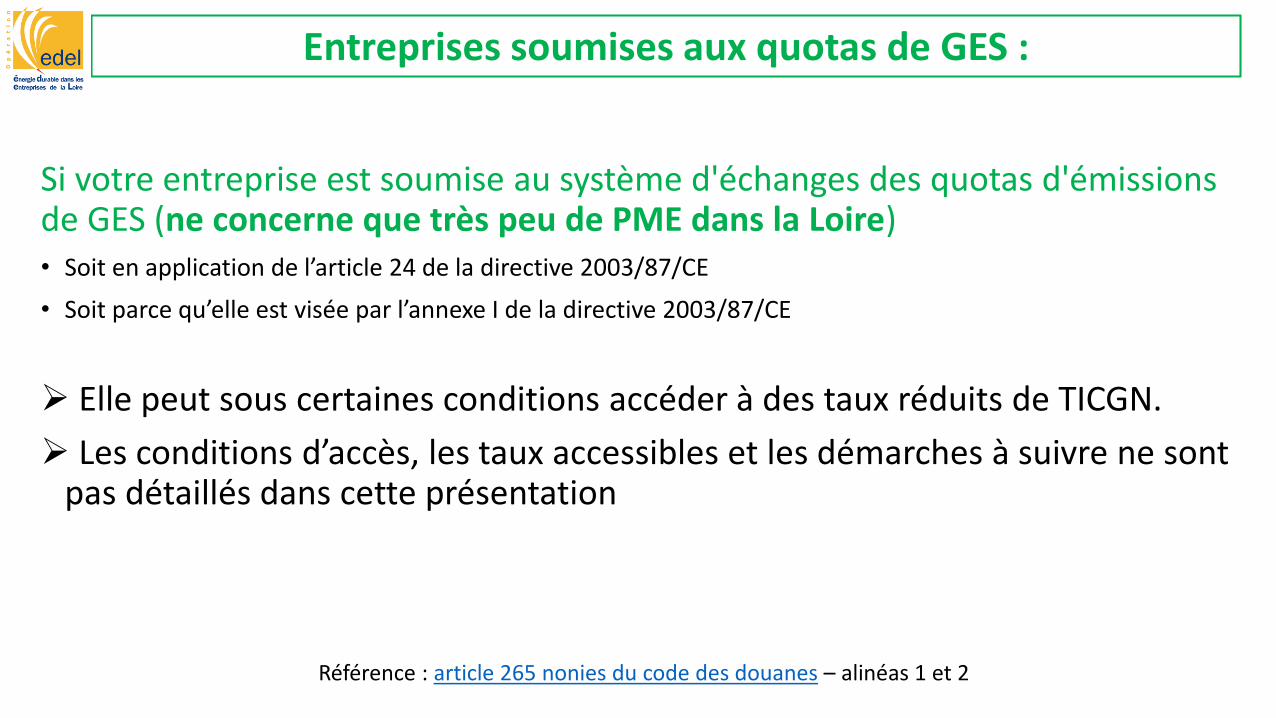

Si votre entreprise est soumise au système d'échanges des quotas d'émissions de GES (ne concerne que très peu de PME dans la Loire)• Soit en application de l’article 24 de la directive 2003/87/CE

• Soit parce qu’elle est visée par l’annexe I de la directive 2003/87/CE

Elle peut sous certaines conditions accéder à des taux réduits de TICGN.

Les conditions d’accès, les taux accessibles et les démarches à suivre ne sont pas détaillés dans cette présentation

Entreprises soumises aux quotas de GES :

Référence : article 265 nonies du code des douanes – alinéas 1 et 2

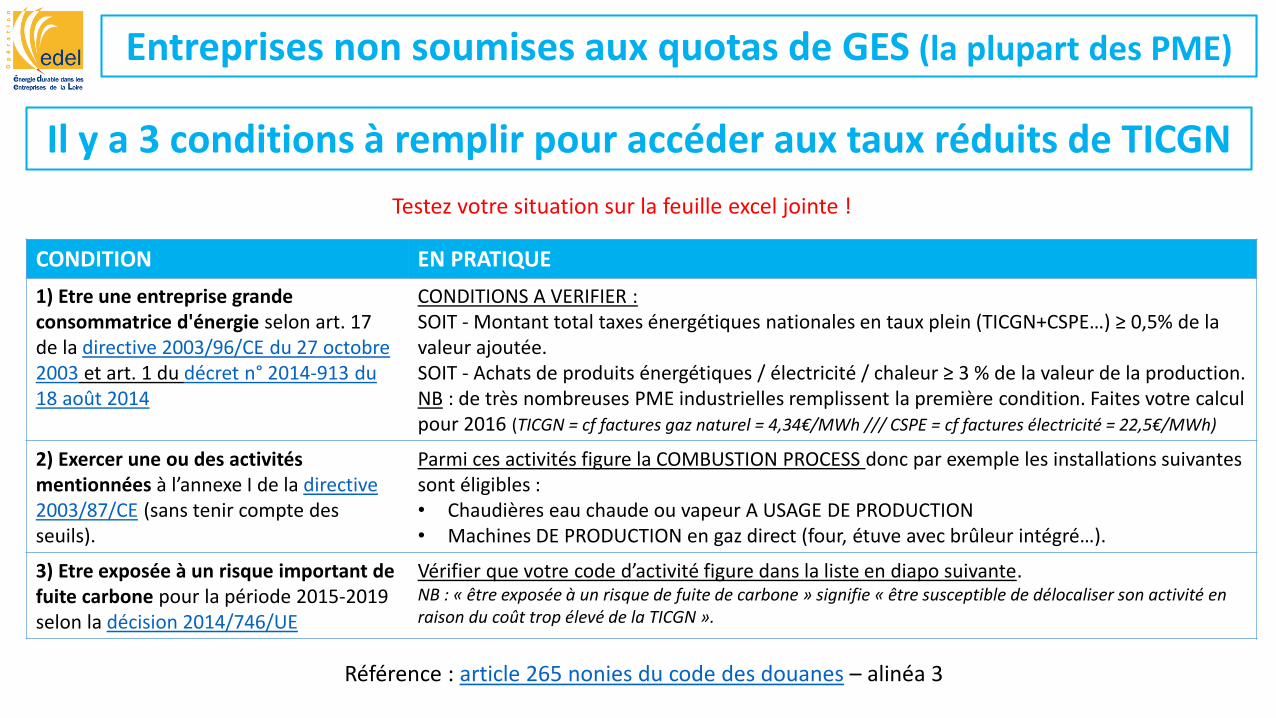

Entreprises non soumises aux quotas de GES (la plupart des PME)

CONDITION EN PRATIQUE

1) Etre une entreprise grande consommatrice d'énergie selon art. 17 de la directive 2003/96/CE du 27 octobre 2003 et art. 1 du décret n° 2014-913 du 18 août 2014

CONDITIONS A VERIFIER :SOIT - Montant total taxes énergétiques nationales en taux plein (TICGN+CSPE…) ≥ 0,5% de la valeur ajoutée.SOIT - Achats de produits énergétiques / électricité / chaleur ≥ 3 % de la valeur de la production.NB : de très nombreuses PME industrielles remplissent la première condition. Faites votre calcul pour 2016 (TICGN = cf factures gaz naturel = 4,34€/MWh /// CSPE = cf factures électricité = 22,5€/MWh)

2) Exercer une ou des activités mentionnées à l’annexe I de la directive 2003/87/CE (sans tenir compte des seuils).

Parmi ces activités figure la COMBUSTION PROCESS donc par exemple les installations suivantes sont éligibles :• Chaudières eau chaude ou vapeur A USAGE DE PRODUCTION • Machines DE PRODUCTION en gaz direct (four, étuve avec brûleur intégré…).

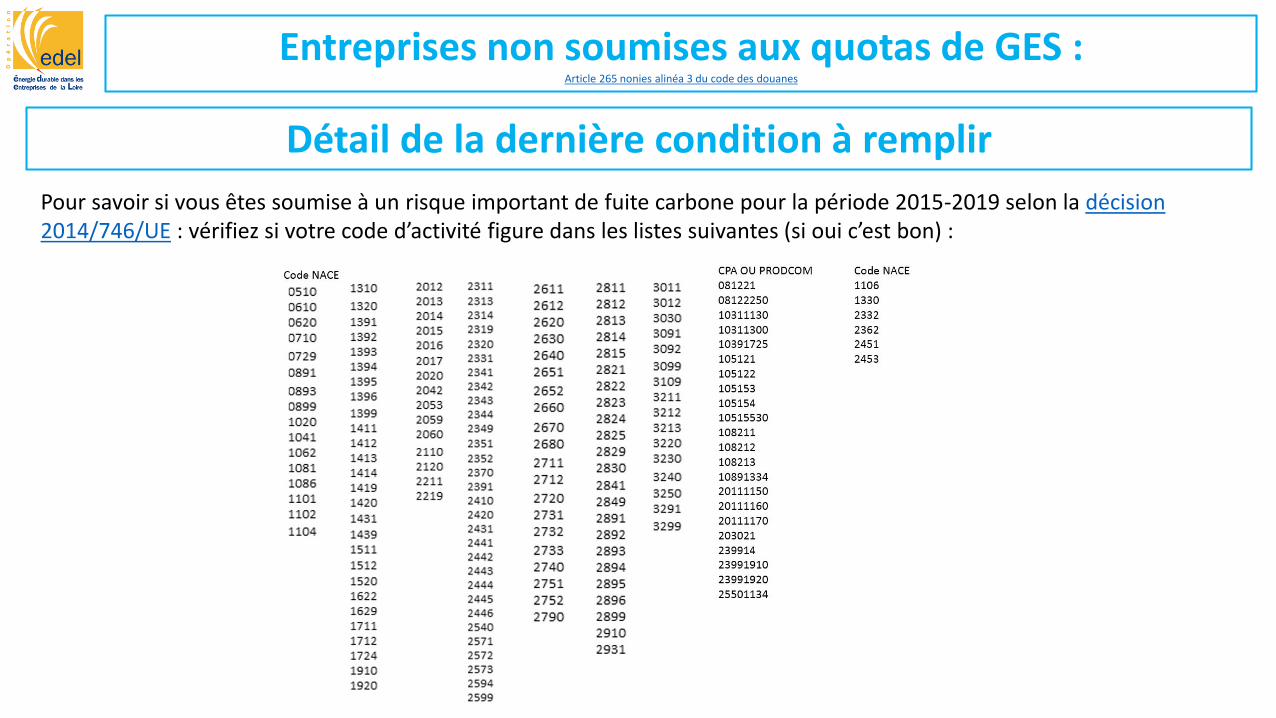

3) Etre exposée à un risque important de fuite carbone pour la période 2015-2019 selon la décision 2014/746/UE

Vérifier que votre code d’activité figure dans la liste en diapo suivante.NB : « être exposée à un risque de fuite de carbone » signifie « être susceptible de délocaliser son activité en raison du coût trop élevé de la TICGN ».

Il y a 3 conditions à remplir pour accéder aux taux réduits de TICGN

Référence : article 265 nonies du code des douanes – alinéa 3

Testez votre situation sur la feuille excel jointe !

Pour savoir si vous êtes soumise à un risque important de fuite carbone pour la période 2015-2019 selon la décision 2014/746/UE : vérifiez si votre code d’activité figure dans les listes suivantes (si oui c’est bon) :

Entreprises non soumises aux quotas de GES : Article 265 nonies alinéa 3 du code des douanes

Détail de la dernière condition à remplir

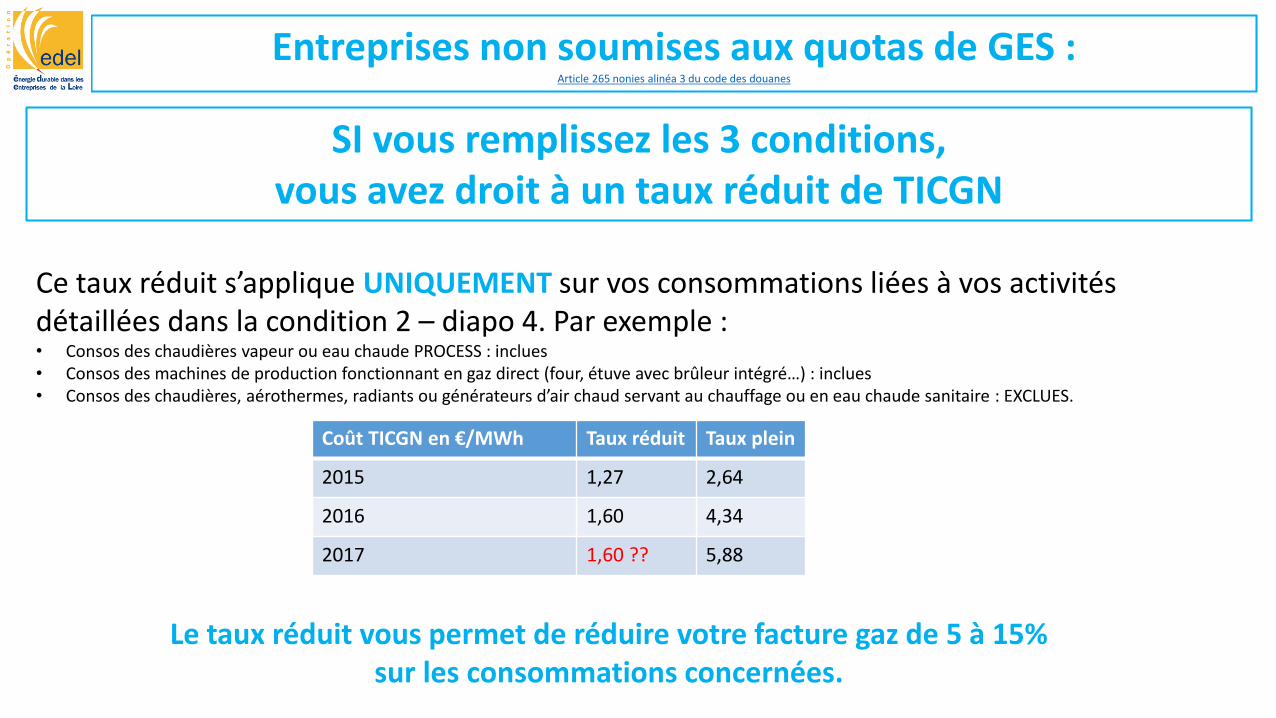

Ce taux réduit s’applique UNIQUEMENT sur vos consommations liées à vos activités détaillées dans la condition 2 – diapo 4. Par exemple :• Consos des chaudières vapeur ou eau chaude PROCESS : inclues• Consos des machines de production fonctionnant en gaz direct (four, étuve avec brûleur intégré…) : inclues• Consos des chaudières, aérothermes, radiants ou générateurs d’air chaud servant au chauffage ou en eau chaude sanitaire : EXCLUES.

Le taux réduit vous permet de réduire votre facture gaz de 5 à 15% sur les consommations concernées.

Coût TICGN en €/MWh Taux réduit Taux plein

2015 1,27 2,64

2016 1,60 4,34

2017 1,60 ?? 5,88

Entreprises non soumises aux quotas de GES : Article 265 nonies alinéa 3 du code des douanes

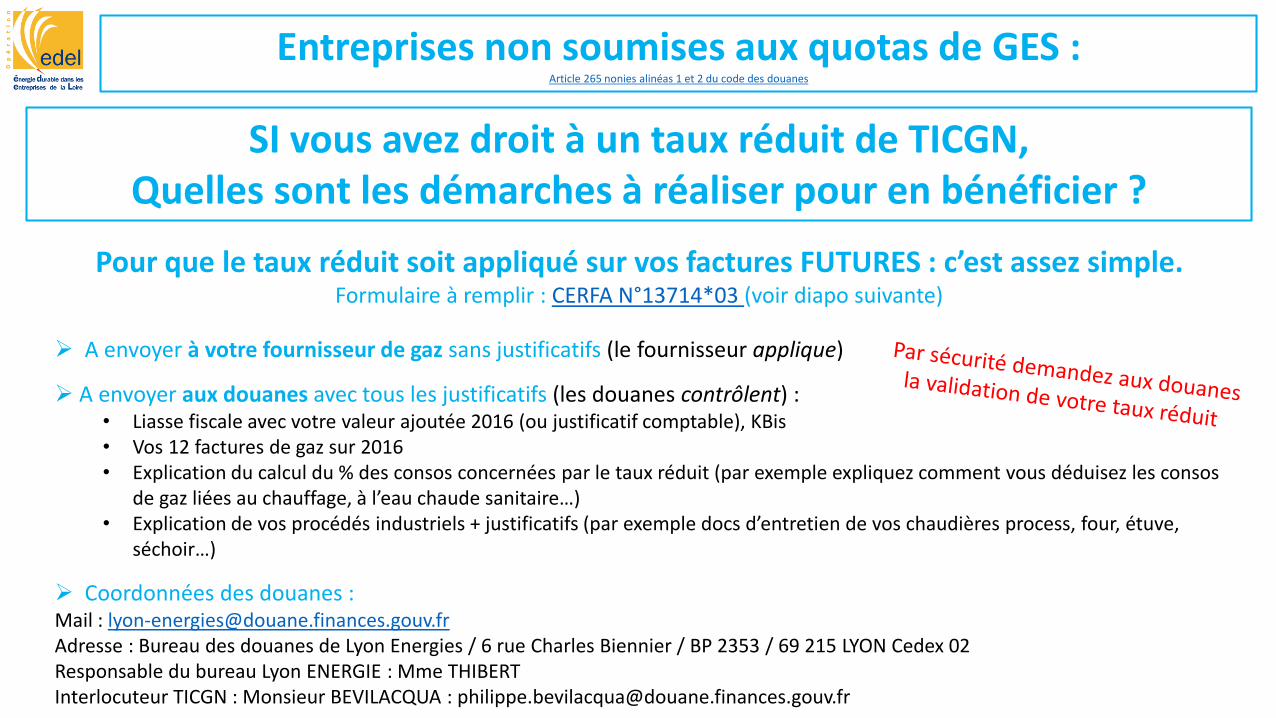

SI vous remplissez les 3 conditions, vous avez droit à un taux réduit de TICGN

Pour que le taux réduit soit appliqué sur vos factures FUTURES : c’est assez simple. Formulaire à remplir : CERFA N°13714*03 (voir diapo suivante)

A envoyer à votre fournisseur de gaz sans justificatifs (le fournisseur applique)

A envoyer aux douanes avec tous les justificatifs (les douanes contrôlent) :• Liasse fiscale avec votre valeur ajoutée 2016 (ou justificatif comptable), KBis• Vos 12 factures de gaz sur 2016• Explication du calcul du % des consos concernées par le taux réduit (par exemple expliquez comment vous déduisez les consos

de gaz liées au chauffage, à l’eau chaude sanitaire…)• Explication de vos procédés industriels + justificatifs (par exemple docs d’entretien de vos chaudières process, four, étuve,

séchoir…)

Coordonnées des douanes : Mail : [email protected] : Bureau des douanes de Lyon Energies / 6 rue Charles Biennier / BP 2353 / 69 215 LYON Cedex 02 Responsable du bureau Lyon ENERGIE : Mme THIBERTInterlocuteur TICGN : Monsieur BEVILACQUA : [email protected]

Entreprises non soumises aux quotas de GES : Article 265 nonies alinéas 1 et 2 du code des douanes

SI vous avez droit à un taux réduit de TICGN,Quelles sont les démarches à réaliser pour en bénéficier ?

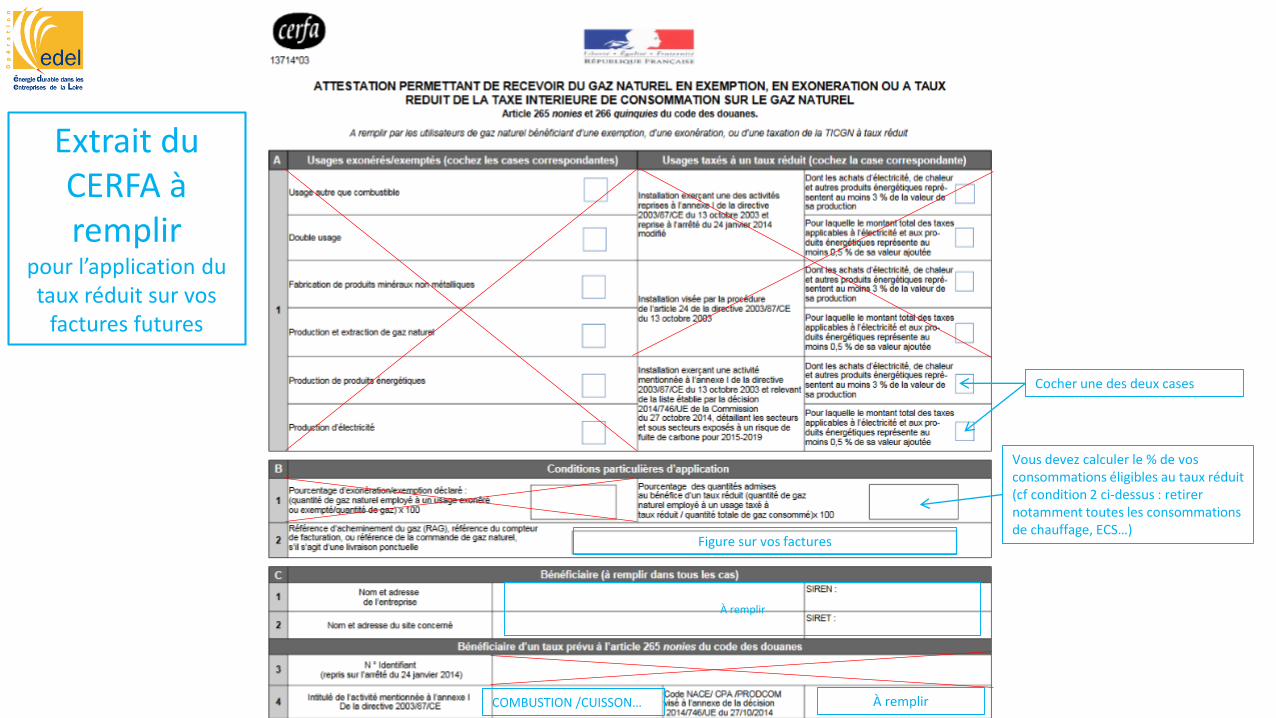

Vous devez calculer le % de vos consommations éligibles au taux réduit (cf condition 2 ci-dessus : retirer notamment toutes les consommations de chauffage, ECS…)

COMBUSTION /CUISSON… À remplir

Figure sur vos factures

À remplir

Cocher une des deux cases

Extrait du CERFA à remplir

pour l’application du taux réduit sur vos

factures futures

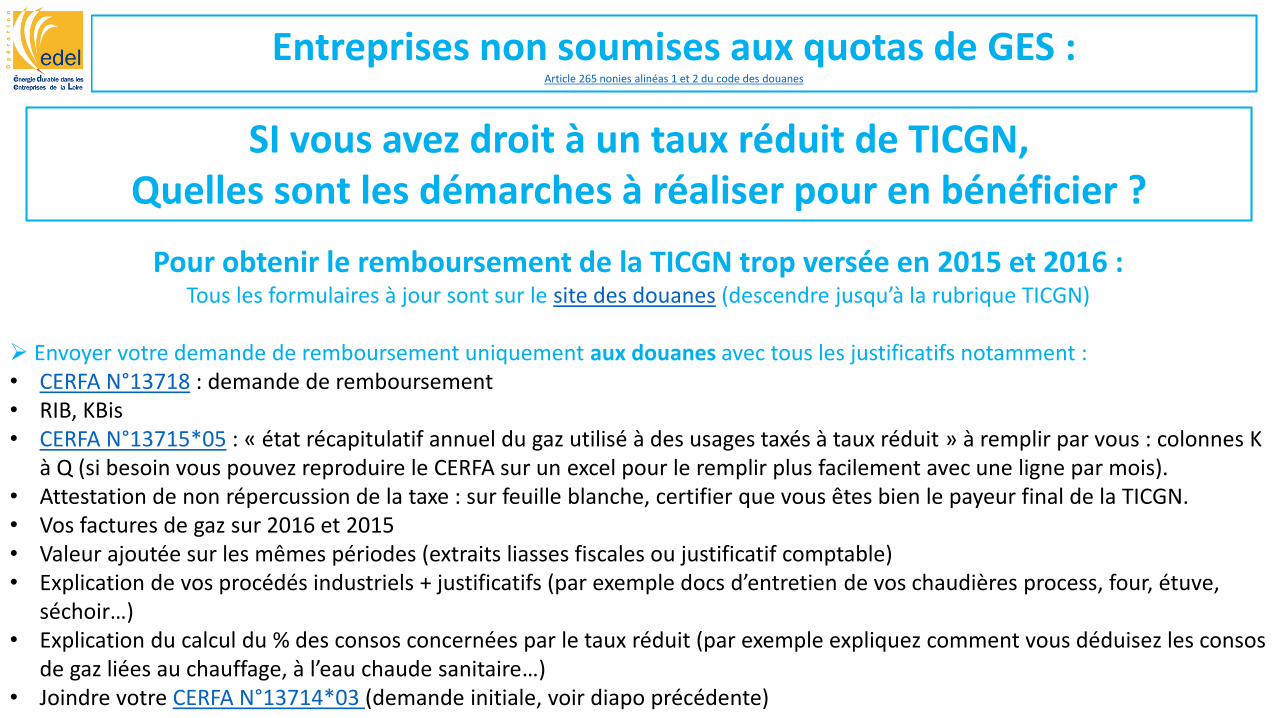

Pour obtenir le remboursement de la TICGN trop versée en 2015 et 2016 : Tous les formulaires à jour sont sur le site des douanes (descendre jusqu’à la rubrique TICGN)

Envoyer votre demande de remboursement uniquement aux douanes avec tous les justificatifs notamment :• CERFA N°13718 : demande de remboursement• RIB, KBis• CERFA N°13715*05 : « état récapitulatif annuel du gaz utilisé à des usages taxés à taux réduit » à remplir par vous : colonnes K

à Q (si besoin vous pouvez reproduire le CERFA sur un excel pour le remplir plus facilement avec une ligne par mois).• Attestation de non répercussion de la taxe : sur feuille blanche, certifier que vous êtes bien le payeur final de la TICGN.• Vos factures de gaz sur 2016 et 2015• Valeur ajoutée sur les mêmes périodes (extraits liasses fiscales ou justificatif comptable)• Explication de vos procédés industriels + justificatifs (par exemple docs d’entretien de vos chaudières process, four, étuve,

séchoir…)• Explication du calcul du % des consos concernées par le taux réduit (par exemple expliquez comment vous déduisez les consos

de gaz liées au chauffage, à l’eau chaude sanitaire…)• Joindre votre CERFA N°13714*03 (demande initiale, voir diapo précédente)

Entreprises non soumises aux quotas de GES : Article 265 nonies alinéas 1 et 2 du code des douanes

SI vous avez droit à un taux réduit de TICGN,Quelles sont les démarches à réaliser pour en bénéficier ?

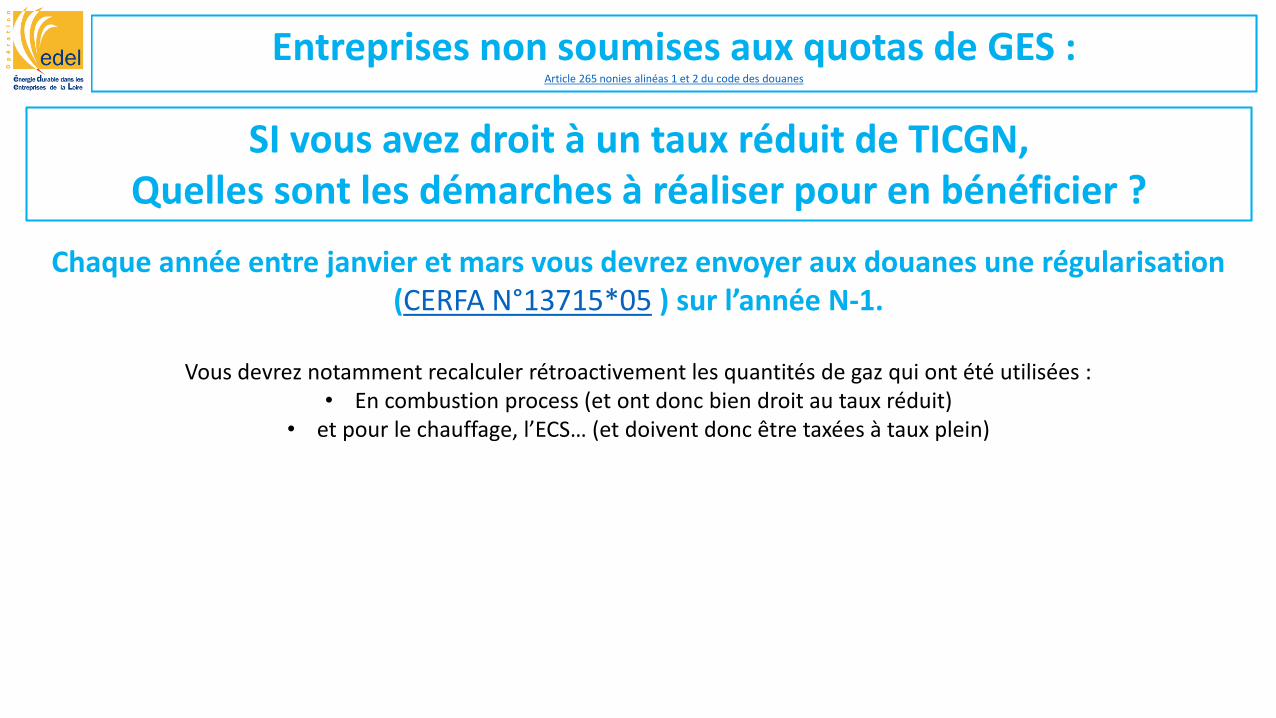

Chaque année entre janvier et mars vous devrez envoyer aux douanes une régularisation (CERFA N°13715*05 ) sur l’année N-1.

Vous devrez notamment recalculer rétroactivement les quantités de gaz qui ont été utilisées :• En combustion process (et ont donc bien droit au taux réduit)

• et pour le chauffage, l’ECS… (et doivent donc être taxées à taux plein)

Entreprises non soumises aux quotas de GES : Article 265 nonies alinéas 1 et 2 du code des douanes

SI vous avez droit à un taux réduit de TICGN,Quelles sont les démarches à réaliser pour en bénéficier ?