Embed Size (px)

Citation preview

Bulletin trimestriel d’information

15, avenue Lacassagne - BP 3384

E-mail : [email protected]

J U I L L E T 2 0 0 9

Un des Meilleurs Ouvriers de France charte des MOF

E tre volontairement décidé à appartenir à la société des Meilleurs Ouvriers de France.Etre soucieux de faire valoir l’idéal et

l’engagement en toute circonstance de la société des Meilleurs ouvriers de France.Etre l’exemple sincère et respectueux des valeurs que véhicule l’image des Meilleurs Ouvriers de France.Etre un représentant irréprochable de ce que doit être le comportement moral.Etre à la recherche constante du progrès et de la perfection.Etre ouvert à la création et à l’innovation pour contribuer à l’évolution de la culture.Etre avec simplicité et modestie, le médiateur de l’échange et de la transmission de ses connaissances.

Etre généreux, solidaire et disponible.Etre à la découverte des futurs acteurs du métier et les encourager dans leur évolution.Etre à l’écoute de toutes discussions et réflexions dans un esprit d’ouverture et de tolérance.

Les épreuves de l’examen dénommé « concours » conduisent à la délivrance d’un diplôme intitulé « Un des Meilleurs Ouvriers de France ». Ce diplôme d’Etat atteste d’une haute qualifica-tion dans l’exercice d’une activité professionnelle dans le domaine artisanal, commercial, de service ou industriel.Actuellement, 180 classes (métiers) réparties en 20 groupes sont concernées.

B u l l e t i n t r i m e s t r i e l d ’ i n f o r m at i o n

N° 54

U N M é T I E R, une passion…

Cedage Forez-Velay 14, rue Jean Servanton

BP 7010642003 St Etienne Cedex 01

04 77 59 30 80e-mail : [email protected]

SOCIAL ............................................... page 4Embauches à durée déterminée

JURIDIQUE .............................. page 7Protection des biens immobiliers

FISCAL ................................................. page 8Immobilier locatif Transmettre à moindre ............... page 10 coût fiscal

VIES DES EntREpRISES............................. page 11Immobilier professionnel

ACtUALItéS............................. page 14Rupture du contrat de travail

66_16_N54_Cedage FOREZ_Page16_BAT.indd 17 6/24/09 9:38:36 AM

Préparation - Modalités et Résultats du concours

Organisé tous les 3 ans par le « Comité d’Organisation des Expositions du Travail » (le COET), la nomination des jurys est prise par le Ministre de l’Education Nationale.

Les inscriptions au XXIVème « concours » sont ouvertes et celui-ci se terminera en 2011.

Peuvent se présenter aux épreuves de l’examen :• toute personne âgée de 23 ans au moins

à la date de clôture des inscriptions.• toute équipe dont les membres, répondant

à la condition d’âge précitée, présentent des capacités complémentaires et justi-fient de leur participation personnelle à la réalisation de l’œuvre.

Les épreuves de l’examen peuvent être organisées en deux groupes (1er groupe : épreuves de sélection ; 2ème groupe : épreuves finales).

L’examen comporte une ou plusieurs épreuves pratiques et la réalisation d’une ou plusieurs œuvres, à partir d’un sujet imposé ou d’une ou de plusieurs œuvres libres intégrant des contraintes techniques. En outre, il peut y avoir, selon les classes, une épreuve théorique ou technologique, écrite ou orale ou la réalisation d’un dossier.

Les résultats sont proclamés par le président du jury général et les œuvres des lauréats sont présentées au public lors d’une exposition nationale organisée par le COET.

La délivrance du diplôme donne droit au port d’une médaille. Les titulaires portent le titre « Un des Meilleurs Ouvriers de France » et peuvent arborer, dans l’exercice de leur profession un col aux couleurs tricolores.

- Pourquoi un alpiniste risque-t-il sa vie sur la face nord du Mont-Blanc ?

- Pourquoi un homme de métier passe-t-il deux ou trois cents heures, parfois beaucoup plus, sur une seule pièce, quand tant de travail l’attend par ailleurs ?

- Pourquoi sacrifie-t-il dans une aventure aléatoire presque tous ses loisirs d’une année ?

Pour la gloire d’enlever un titre envié ? Pour se situer dans sa profession, pour connaître ses capacités et ses limites ? Ou pour la joie d’exécuter une fois dans sa vie, sans autre souci que la qualité du travail lui-même, une œuvre particulièrement difficile qu’il s’agit de mener à la perfection. Quelles que soient leurs raisons, celles-ci sont infiniment respectables et les Meilleurs Ouvriers de France, qui ne se veulent ni des créateurs, ni des artistes. mais vraiment des « ouvriers » au sens le plus noble du terme méritent qu’on les salue. Je veux honorer ici 3 Artisans d’Art de notre région et lauréats de ce concours, qui chacun dans leur discipline, représentent l’Excellence professionnelle… celle de la main !3 MOF, comme on les nomme, qui ont concouru avec leurs mains , mais aussi avec leur tête et avec leur cœur.

Philippe BEL - MOF Chocolatier-Confiseur en 2005 raconte… :

J’ai découvert le cacao à l’âge de 15 ans lors d’un travail durant mes vacances scolaires chez BARRY à Meulan dans les Yvelines.Apprenti 2 ans durant chez GUINOISEAU, pâtissier-glacier-chocolatier, j’obtiens le CAP.A l’issue de ce diplôme, je retournai chez BARRY.J’avais la passion du chocolat…Je veux devenir chocolatier !« une carrière dédiée au chocolat »… :8 années chez MAIFFRET, une chocolaterie artisanale puis 10 ans chez LENOTRE, respon-sable du chocolat avec sous mes ordres une vingtaine d’ouvriers.De 1997 à 2005, chef de production chez WEISS à St Etienne en confiserie puis en chocolaterie, je travaille sur la couverture.En 2006, j’ouvre un atelier-magasin à Mont-brison avec Cécile mon épouse, fidèle soutien et chaleureuse hôtesse.

LE CONCOURS

Je le découvre, travaillant chez LENOTRE grâce à un compagnon chocolatier qui le présentait.Je m’inscris en 2000, le thème est « le voyage » (mer, bateau, phare, cordage…)Je réalise une sculpture en bas-relief : un voilierJ’échoue… ! (grave pour un bateau…) Je me représente en 2003Le cahier des charges : dragées, bonbons ganache-liqueur-praliné-pâte d’amande, nou-gats, guimauve.

Pièce rétrospective sur le thème : « Emotion »Je réalise une tête de bébé dans des feuilles de choux avec des dragées.Ce travail se fait devant le jury durant 3 journées.

Mon Chef d’œuvre : « La Naissance »Je m’inspire d’une sculpture de F. Parpan « de la mère à l’enfant » une réalisation qui a nécessité 80 heures.

Récompensé, je suis honoré du titre de Meilleur Ouvrier de France !

Adhérent de l’Association des MOF (18 choco-latiers en France), je participe à l’élaboration du prochain concours 2010 / 2011.J’ai exposé, fait dégusté et vendu au Salon du Chocolat à Lyon en 2008.La même année, j’ai imaginé et fabriqué un très grand œuf en chocolat, thème, avec d’autres chocolatiers, d’une vente aux enchères au profit d’une œuvre caritative.Invité au Japon en Janvier 2009, j’ai exposé à Tokyo durant une semaine pour un salon du chocolat chez ISETAN, une grande chaîne de magasins.Mon souvenir le plus marquant en cette occasion, j’ai vu pleurer une japonaise en dégustant mes chocolats… Autre civilisation !

J’envisage l’ouverture prochaine d’un 2ème magasin tout en maintenant mon activité commerciale et mon laboratoire de fabri-cation à Montbrison.

Claude DUBOEUF - MOF Maître-Horloger en 1979 raconte…

Né en 1930 dans un petit village du Forez, je suis entré à 16 ans, comme apprenti chez un horloger de Chazelles-sur Lyon, diplômé de

2 Cedage infos n°54 juillet 2009

U n m é T I E r, une passion… Un des meilleurs ouvriers de France

(suite)

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 2 6/24/09 12:09:32 PM

l’école de Cluses. Durant 4 ans, il m’a conscien-cieusement formé au métier d’horloger auquel je pensais depuis mon plus jeune âge.Après le service militaire, j’ai travaillé pen-dant 6 ans dans l’atelier d’un commerçant stéphanois, puis à mon compte, en chambre à St-Etienne durant une dizaine d’années. A mon tour, j’ai formé 2 apprentis, diplômés qui eux aussi se sont installés.En 1965, j’ouvre un petit commerce dans la coquette ville fleurie de Montbrison et l’exploite pendant 15 ans. Bien secondé par mon épouse, je m’occupe de l’atelier-service après-vente et réparations. L’aîné de mes trois enfants, breveté de l’ENH de Morteau me seconde efficacement ce qui me permet d’entreprendre le concours des MOF auquel je pensais depuis longtemps…Je prends ma retraite en 1990 et confie à mon fils la succession de mon magasin.Je vais avoir 80 ans; la main et la vue me permettent encore, chez moi, quelques travaux de réparations pour des amis…

Le sujet du concours : Réalisation d’un pont de balancier, de la raquetterie, de l’équipage mobile sur un calibre de montre de poche d’homme

Ce travail m’a demandé, de par les difficultés de réalisation et l’extrême finition qu’il a fallu y apporter pour avoir quelques chances de décrocher la médaille, plus de 300 heures de travail et… Je suis Meilleur Ouvrier de France !

Je me dois de dédier ce titre à mon épouse qui comme toutes les épouses des partici-pants à ce challenge ont sacrifié les soirées, les week-ends, les vacances en famille afin de laisser le temps à leur maris-candidats d’aller au bout de leur rêve…

Je suis heureux d’avoir obtenu ce titre et par-là d’avoir fait connaître un métier que j’ai beaucoup aimé. Il exige une grande

conscience professionnelle et une véritable habileté manuelle.

Malgré le progrès et les nouveautés en horlogerie, il y aura toujours de belles mécaniques et œuvres d’art… Il faudra toujours des professionnels très qualifiés pour les fabriquer et les entretenir !

Maryvonne LE GAILLARD - MOF Peintre-Décorateur sur Porcelaine en 1991

Conter la vie et l’œuvre de cette artiste mériterait un article dans la rubrique « Métier-Passion » car c’est assurément la passion qui a animé cette grande professionnelle aux multiples talents.Roannaise d’origine, des parents bonnetiers, une grand-mère antiquaire à St Etienne, Maryvonne est toute jeune attirée vers le dessin et après 4 années d’études aux Beaux Arts de St Etienne, elle parfait sa formation à Bruxelles en s’initiant aux techniques des peintures anciennes et obtient en 1976 la médaille d’or de l’Institut de Peinture Van der Kelen.Cette même année, elle ouvre un magasin-atelier à Roanne et s’installe comme Artisan.Elle décore faïences et porcelaines, à main levée (c’est-à-dire qu’elle ne fait pas de dessin préalable), aux formes variées allant des plats et assiettes aux coquetiers, des pots à pharmacie aux boites à pilules, des soupières aux lampes dont elle orne elle-même les abat-jour.En 1979, autre corde à cette passionnée de musique, elle restaure les peintures du clavecin de la Reine Marie-Antoinette appartenant au château de Versailles.Bien d’autres facteurs parisiens et régionaux ont depuis fait appel à son talent de décora-trice de clavecin.Restauratrice d’objets d’Art, autre couleur dans sa palette (faïence, porcelaine, bis-cuit, ivoire, marbre, plâtre et terre cuite), Maryvonne participe à la conservation du patrimoine français. Fracassés en mille morceaux, ces objets anciens, de belle valeur retrouvent grâce à ses mains d’artiste l’éclat de leur origine et une sonorité incroyable malgré leurs multiples cassures… !Sonorité que l’on retrouve chez Maryvonne, passionnée de musique classique, soprano lyrique et dramatique.Après avoir suivi les cours du Conservatoire de Musique de St Etienne au début des

années 80, elle entre dans la formation roan-naise « Décibel-Canto » puis fonde avec plu-sieurs organistes « L’Arpège », entre dans une chorale « Chorum » et se produit en concert en de maintes occasions. Je me demande quand elle a trouvé le temps à consacrer pour le travail de ce concours…1989, elle prend connaissance du sujet :2 Assiettes peintes à la mainL’une en camaïeu pourpre, fleurs et oiseaux dans des cartelsL’autre en or sur fond bleu turquoiseEn sujet libre, un grand plat en poly-chromie, portant l’inscription« Bicentenaire de la Révolution française 1789-1989 »

Ces réalisations, d’une grande complexité, lui ont demandé 3 mois de travail et à entendre cette artiste discrète, c’est en toute modestie qu’elle fut honorée en 1991 du titre de Meilleur Ouvrier de France.

Nommée « Chevalier dans l’Ordre des Palmes Académiques » à titre artistique en 1992, Membre de la SEMA, elle participe à de très nombreuses manifestations et expositions de prestige. Maître Artisan en 1997, la liste des récompenses et honneurs est trop longue et n’est pas exhaustive car Maryvonne Le GAILLARD, depuis son maga-sin du centre de Roanne, n’a pas fini de me surprendre…Que ne sait-elle pas faire ?

SEMA : Société d’Encouragement des Métiers d’Art

Claude SAVARDAdhérent Cedage FOREZ-VELAY

U n m é T I E r, une passion…(suite)

Cedage infos n°54 juillet 2009 366_16_N54_Cedage LYON_Fichier complet_BAT.indd 3 6/24/09 12:09:35 PM

x Cedage infos n°XX xxxx 2009

SOCI

ALEmbauches à durée déterminée

SOCIAL

Un emploi normal se définit par une durée indéterminée, une unicité de l’employeur et un temps complet. Toutefois, il existe des formes particulières d’emploi pour lesquels on ne recourt pas au contrat à durée indéterminée en raison de la nature de l’activité exercée ou de leur caractère par nature temporaire. Ces emplois s’étendent à tous les secteurs d’activité et prennent des formes diverses telles que le Contrat à durée déterminée (CDD), le CDD d’usage, l’Intérim.

Les différents contrats

Le CDD classique

La conclusion d’un contrat à durée déter-minée n’est possible que pour l’exécution d’une tâche précise, temporaire et seule-ment dans les cas énumérés par la loi.

La date de fin de ce contrat peut soit cor-respondre à une date fixe, soit correspon-dre à une date aléatoire. (c’est le cas par exemple du retour d’un salarié après une absence pour cause de maladie).

Motifs

Ce CDD peut être conclu dans les cas suivants :

Remplacement d’un salarié en cas d’absence

L’employeur peut embaucher un salarié par le biais d’un CDD pour :• remplacer un salarié qui est absent temporairement pour maladie, accident, maternité, congé parental, congé payé… ; • remplacer un salarié passé provisoire-ment à temps partiel dans le cas d’un congé parental d’éducation, ou de créa-tion d’entreprise.• occuper, au départ définitif de son titulaire, un poste de travail qui va être supprimé. Ce cas vise par exemple, le remplacement d’un salarié sous CDI ayant définitivement quitté son poste qui va être supprimé en raison de changement de techniques de production.

• occuper un poste de travail dans l’attente de l’entrée en fonction de son futur titu-laire embauché en contrat à durée indéter-minée (CDI). Le poste considéré doit être pourvu par un titulaire déjà recruté mais momentanément indisponible.

Le salarié doit être embauché pour rem-placer un salarié nominativement désigné. Si le contrat prévoit que le salarié remplace « tout membre du personnel » ou comporte les noms de plusieurs salariés remplacés, il encourt la requalification en CDI. Il est, au contraire, possible d’opérer des rem-placements sur des postes différents avec le même salarié dans la limite de la durée maximale autorisée. (cf. tableau ci-après)

Ce contrat peut également permettre le rem-placement temporaire d’un chef d’entreprise artisanale, industrielle ou commerciale.

Accroissement temporaire de l’activité de l’entreprise

Un employeur peut embaucher un salarié par le biais d’un CDD en cas de surcroît d’activité. Par exemple une chocolaterie qui écoule la quasi-totalité de sa production lors des fêtes de Noël et de Pâques peut engager du personnel par le biais d’un CDD pen-dant ces deux périodes.

En revanche, l’ouverture d’un magasin ne constitue pas un surcroît d’activité.

Ce motif n’est pas possible dans les 6 mois suivant un licenciement économique pour les postes concernés par ce licenciement.

Emploi à caractère saisonnier

Il s’agit d’emplois pour lesquels, dans certains secteurs d’activité définis, il est d’usage de ne pas recourir au contrat de travail à durée indéterminée en raison de la nature de l’activité exercée et du caractère par nature temporaire de ce type d’emploi.

Le recours au CDD est possible s’il s’agit de travaux qui sont normalement appelés à se répéter chaque année dans une entre-prise, à date à peu près fixe, en fonction du rythme des saisons. Le contrat peut com-porter une clause de reconduction pour la saison suivante.

Sont notamment concernés les industries agroalimentaires et le tourisme. Dans les industries agroalimentaires, il s’agit de travaux liés au conditionnement des différents produits ; par exemple, la mise en conserve de légumes ou de fruits frais.Dans le tourisme, les travaux saisonniers sont le fait d’entreprises dont l’activité

4 Cedage infos n°54 juillet 2009

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 4 6/24/09 12:09:37 PM

SOCI

AL

Cedage infos n°54 juillet 2009 5

Embauches à durée déterminéeSOCIAL

SOCI

AL est simplement accrue du fait de la saison ; ex : hôtellerie, entreprises de transport urbain, commerces des stations touristiques...

Formalités

Le CDD classique ne peut avoir ni pour objet, ni pour effet, de pourvoir durable-ment un emploi lié à l’activité normale de l’entreprise. Ce contrat doit obligatoire-ment faire l’objet d’un écrit quel que soit le motif et la durée pour lequel il est conclu. Le motif lié à la conclusion de ce contrat doit être précisé.

Délai de carence

A la fin du CDD, si l’employeur souhaite prendre un autre CDD sur le même poste, il doit respecter un délai de carence égal :

- au tiers de la durée totale du contrat pré-cédent, renouvellement inclus, si ce contrat est d’au moins 14 jours. Par exemple, le poste pourvu par un CDD de trois mois ne peut faire l’objet d’un nouveau contrat de travail temporaire avant l’expiration d’un délai de carence d’un mois ;

- à la moitié de la durée totale du contrat précédent, renouvellement inclus, si ce contrat est inférieur à 14 jours. Par exemple, un poste pourvu en CDD pendant 12 jours ne peut donc faire l’objet d’un nouveau contrat de travail temporaire avant l’expiration d’un délai de 6 jours.

Ce délai de carence se calcule en jours ouvrés.

La règle du délai de carence entre deux CDD ne s’applique pas dans les cas suivants : - remplacement d’un salarié temporaire-ment absent ou nouvelle absence du salarié remplacé ; Ex : Mr X est absent pendant 12 jours pour cause de maladie. Mme Z est embauchée en CDD jusqu’à son retour. Mr X revient et rechute 2 jours après sa reprise. L’employeur peut alors conclure un autre CDD avec Mme Z et ce, sans délai de carence.

- remplacement d’un chef d’entreprise artisanale, industrielle, commerciale ;

- travaux urgents nécessités par des mesures de sécurité ;

Dans tous les autres cas le respect du délai de carence est impératif.

Renouvellement

Le renouvellement d’un CDD consiste à pro-longer le contrat initialement conclu ; il ne s’agit pas de la conclusion d’un nouveau contrat. Le CDD peut être renouvelé une fois si : • la possibilité de renouvellement a été prévue dans le contrat ou dans un avenant soumis au salarié avant le terme prévu, • la durée totale du contrat, compte tenu du renouvellement, ne doit pas dépasser la durée maximale autorisée (variable selon le motif du recours au CDD). Sous cette réserve, la durée du renouvellement peut dépasser celle du contrat initial.

Si le CDD est conclu en dehors des règles prévues par la loi, il risque d’être reconsidéré comme un contrat à durée indéterminée.

Le CDD d’usage

Le CDD d’usage doit répondre aux mêmes exigences que le CDD classique. La par-ticularité de ce contrat réside dans le fait qu’aucun délai de carence entre deux CDD d’usage avec un même salarié n’est prévu. Il a été admis également que des contrats se succédant régulièrement pendant plusieurs années ne devaient pas être requalifiés en CDI.

S’agissant de ce contrat, il ne peut être conclu que dans des secteurs d’activité lis-tés par le code de travail, tels que : - le déménagement

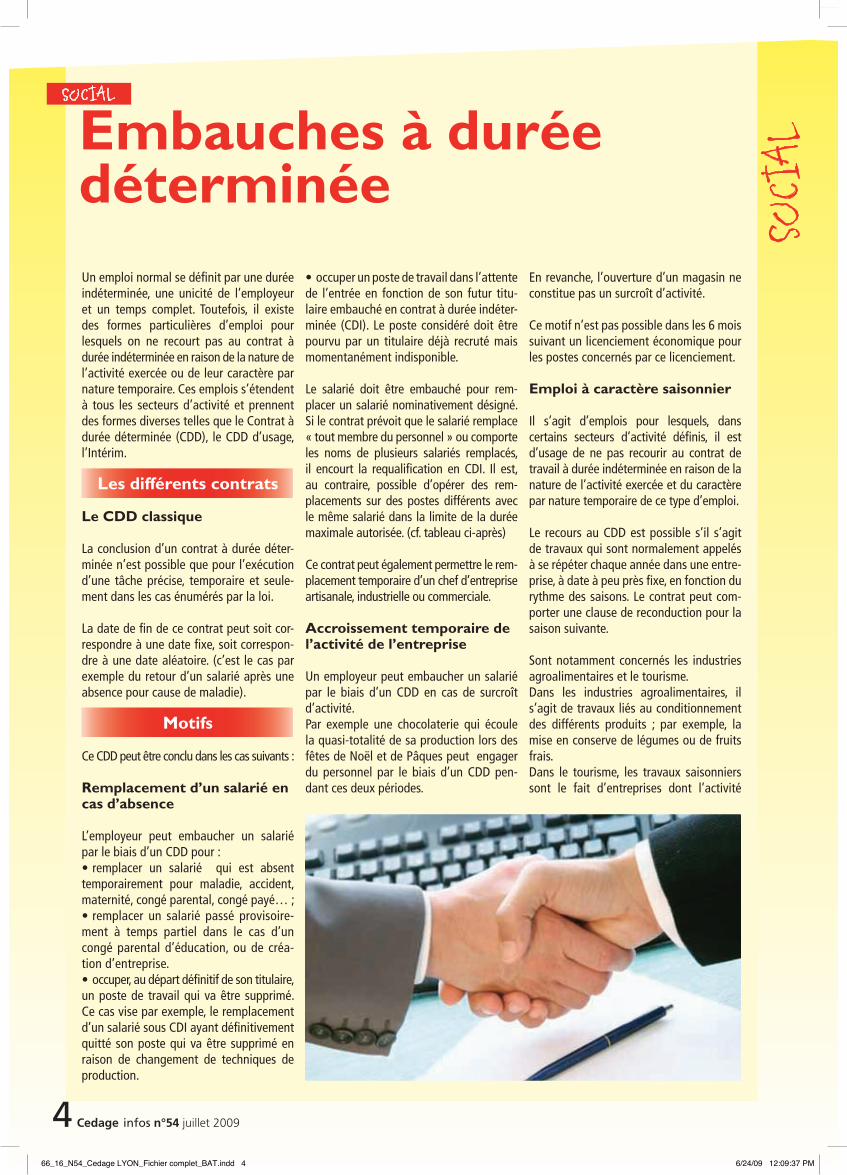

Cas de recours

Durée maximale Contrat de Contrat avec date à date terme incertain Remplacement d’un salarié absent (1) 18 mois Fin de l’absence

Remplacement d’un chef d’entreprise artisanale, 18 mois Fin de l’absence industrielle ou commerciale

Attente de l’entrée en service d’un salarié 9 mois 9 mois

sous contrat à durée indéterminée (1)

Remplacement d’un salarié dont le départ 24 mois Impossible définitif précède la suppression de son poste

Accroissement temporaire de l’activité 18 mois Impossible

de l’entreprise

Survenance dans l’entreprise d’une commande 24 mois Impossible

exceptionnelle à l’exportation (2)

Travaux urgents nécessités par des mesures 9 mois Impossible de sécurité

Emplois à caractère saisonnier (1) 6 mois Fin de la saison

• (1) Le contrat doit comporter une durée minimale s’il est à terme incertain. • (2) Le contrat doit être conclu pour une durée qui ne peut être inférieure à six mois.

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 5 6/24/09 12:09:47 PM

6 Cedage infos n°54 juillet 2009

SOCI

ALEmbauches à durée déterminéeSOCIAL

- l’hôtellerie et la restauration, - l’entreposage et le stockage de la viande,- le bâtiment et les travaux publics pour les

chantiers à l’étranger.

Exemples :- Un traiteur peut valablement conclure un

CDD d’usage pour embaucher un salarié en qualité de serveur extra.

- Un hôtelier peut conclure un CDD d’usage afin d’embaucher une femme de cham-bre pour un évènement spécial.

- Une entreprise de déménagement peut embaucher un déménageur en CDD d’usage afin d’effectuer un déménagement spéci-fique chez un client.

Ce contrat peut être conclu pour un terme imprécis. Dans ce cas, l’employeur devra préciser une durée minimale dans le contrat. Ce dernier n’est pas limité dans sa durée. Par exemple, l’employeur d’un hôtel em-bauche une femme de chambre en CDD d’usage mais pour un terme imprécis ; il souhaiterait la garder pendant au moins deux jours. Il devra préciser dans le contrat de travail qu’il gardera cette salariée pen-dant une durée minimale de deux jours.

L’employeur doit aussi s’assurer qu’un usage constant l’autorise à ne pas recourir à

un CDI pour l’emploi souhaité et vérifier, le cas échéant, que sa convention collective permet la conclusion de ce contrat. En cas de contentieux, il devra prouver l’existence de cet usage.Par exemple, même si le secteur de l’hôtellerie est bien un secteur où il est permis de conclure des CDD d’usage, il n’est pas pour autant pos-sible d’embaucher un repasseur avec ce type de contrat. En effet, la convention collective nationale des hôtels, cafés, restaurants ne prévoit pas le recours au CDD d’usage pour cet emploi.L’employeur apprécie l’existence de cet usage au niveau de son secteur d’activité et non au niveau de son entreprise.

Le CDD d’usage à terme imprécis prend fin avec la tâche pour laquelle il a été conclu. L’indemnité de fin de contrat n’est pas due.

L’Intérim

Le contrat de travail temporaire est un contrat de mise à disposition liant l’utilisateur à l’entreprise de travail temporaire qui reste l’employeur de l’intérimaire.

Les conditions de recours à un tel contrat, la durée maximale autorisée en ce qui concerne la conclusion d’un contrat d’intérim ainsi que le délai entre deux contrats de travail

temporaire sont identiques à ceux précisés préalablement lors de la conclusion d’un contrat à durée déterminée.

Les Obligations de l’employeur lors

de l’embauche dans le cas d’un CDD classique et

d’un CDD d’usage

Toute embauche entraîne des formalités telles que : - La déclaration unique d’embauche (DUE)

adressée à l’URSSAF ;- L’établissement d’un contrat de travail ;- L’inscription des informations concernant

le salarié embauché sur le registre unique du personnel ;

- La visite médicale d’embauche, avant l’expiration de la période d’essai ;

- L’établissement de la fiche de paie du salarié et le paiement des charges sociales.

Avant d’embaucher pour une courte durée, n’hésitez pas à demander conseil à votre expert comptable.

Odile DUBREUILExpert-comptable

CEDAGE FOREZ-VELAY

JURI

DIQU

E

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 6 6/24/09 12:09:52 PM

JURI

DIQU

E Mesure en faveur des entrepreneurs individuels :élargissement de la protection de leur patrimoine personnel

Personnes concernées

Ce sont les personnes physiques immatriculées à un registre professionnel (tels que registre du commerce et des sociétés, répertoire des métiers) ou exerçant une activité pro-fessionnelle (profession libérale).

Champ d’application du dispositif d’insaisissabilité

Ce sont tous les biens immobiliers (résidence principale, maison secondaire, appartement, locaux loués, terrain nu…) de l’exploitant individuel qui ne sont pas affectés à son activité professionnelle.

L’insaisissabilité ne peut pas porter sur les murs du local commercial dans lequel l’exploitant individuel exerce son activité.

Pour un bien à usage mixte (professionnel et habitation), la protection ne porte que sur la partie affectée à l’habitation.

Effets de la protection

Les biens concernés sont insaisissables par les créanciers professionnels dont la dette naît après la publicité de la déclaration.

Procédure à suivre

L’insaisissabilité des biens résulte d’une déclaration qui, à peine de nullité, doit être

reçue par un notaire et faire l’objet des mesures de publicité suivantes :

- une publication au bureau des hypothèques,

- une mention dans le registre de publicité légale à caractère professionnel dans lequel la personne est immatriculée (registre du commerce et des sociétés, répertoire des métiers),

- une publication dans un journal d’annonces légales du département dans lequel est exercée l’activité professionnelle, lorsque la personne n’est pas tenue de s’immatriculer dans un tel registre (cas des professions libérales).

Le coût total de la déclaration et des différentes publicités est d’environ 450 €. Peu importe la valeur des biens concernés.

Renonciation à l’insaisissabilité

L’exploitant individuel peut être contraint de renoncer à l’insaisissabilité de ses biens pour obtenir plus facilement un prêt auprès d’une banque.

Cette renonciation est possible à tout moment, devant notaire.

Elle peut :- porter sur tout ou partie des biens,- bénéficier à un ou plusieurs des créanciers

bénéficiaires désignés dans l’acte authen-tique de renonciation.

Conclusion

La situation économique actuelle fragilise les entreprises et notamment les entreprises individuelles.Ce dispositif permet de limiter les risques encourus.

Les exploitants individuels ont donc tout intérêt à prendre contact avec un notaire pour définir avec lui les mesures de protection adéquates.

Nicole PARADISExpert-comptableCEDAGE LYON

JURIDIQUE

Cedage infos n°54 juillet 2009 7

Depuis la loi Dutreil d’août 2003, l’entrepreneur individuel peut déclarer insaisissable sa résidence principale.

La loi de modernisation de l’économie d’août 2008 a étendu la possibi l i té d’insaisissabilité à l’ensemble des biens fonciers, bâtis et non bâtis, non affectés à l’activité professionnelle.

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 7 6/24/09 12:09:55 PM

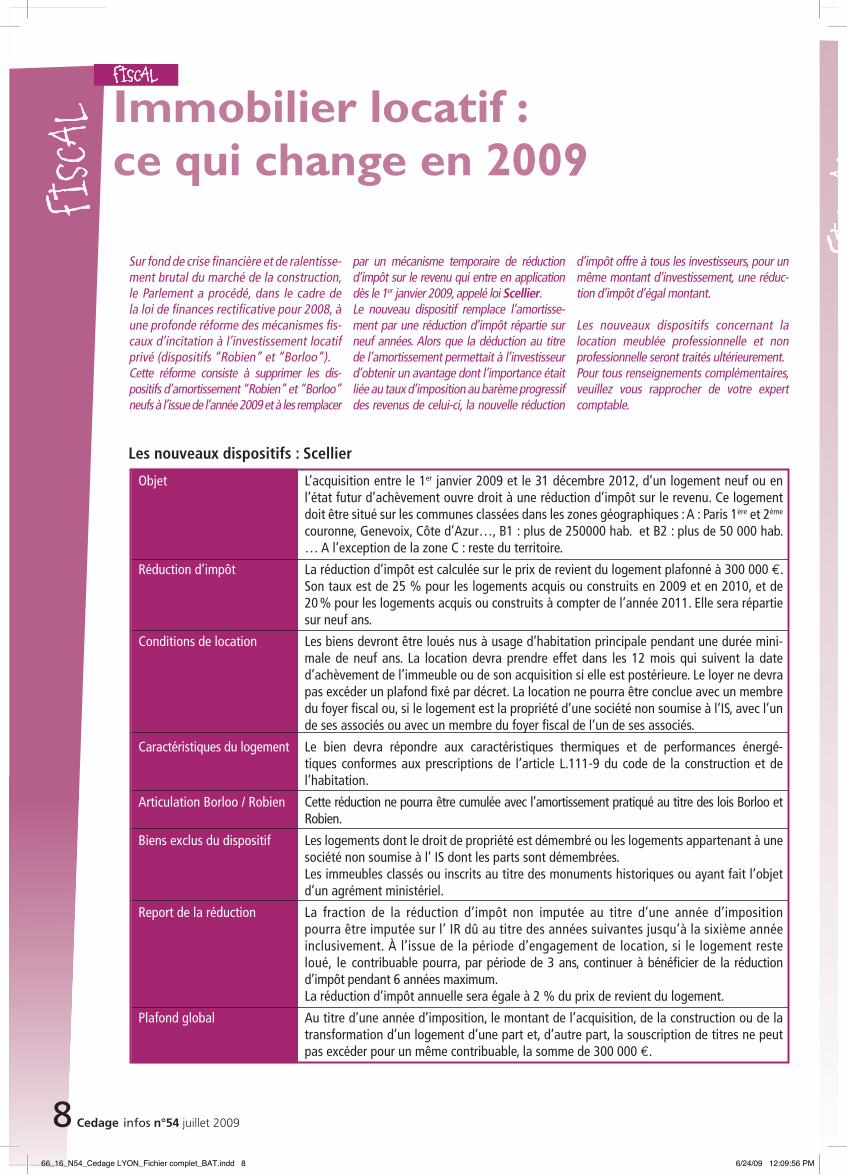

FISC

AL

Objet L’acquisition entre le 1er janvier 2009 et le 31 décembre 2012, d’un logement neuf ou en l’état futur d’achèvement ouvre droit à une réduction d’impôt sur le revenu. Ce logement doit être situé sur les communes classées dans les zones géographiques : A : Paris 1ère et 2ème couronne, Genevoix, Côte d’Azur…, B1 : plus de 250000 hab. et B2 : plus de 50 000 hab. … A l’exception de la zone C : reste du territoire.

Réduction d’impôt La réduction d’impôt est calculée sur le prix de revient du logement plafonné à 300 000 €. Son taux est de 25 % pour les logements acquis ou construits en 2009 et en 2010, et de 20 % pour les logements acquis ou construits à compter de l’année 2011. Elle sera répartie sur neuf ans.

Conditions de location Les biens devront être loués nus à usage d’habitation principale pendant une durée mini-male de neuf ans. La location devra prendre effet dans les 12 mois qui suivent la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. Le loyer ne devra pas excéder un plafond fixé par décret. La location ne pourra être conclue avec un membre du foyer fiscal ou, si le logement est la propriété d’une société non soumise à l’IS, avec l’un de ses associés ou avec un membre du foyer fiscal de l’un de ses associés.

Caractéristiques du logement Le bien devra répondre aux caractéristiques thermiques et de performances énergé-tiques conformes aux prescriptions de l’article L.111-9 du code de la construction et de l’habitation.

Articulation Borloo / Robien Cette réduction ne pourra être cumulée avec l’amortissement pratiqué au titre des lois Borloo et Robien.

Biens exclus du dispositif Les logements dont le droit de propriété est démembré ou les logements appartenant à une société non soumise à l’ IS dont les parts sont démembrées.

Les immeubles classés ou inscrits au titre des monuments historiques ou ayant fait l’objet d’un agrément ministériel.

Report de la réduction La fraction de la réduction d’impôt non imputée au titre d’une année d’imposition pourra être imputée sur l’ IR dû au titre des années suivantes jusqu’à la sixième année inclusivement. à l’issue de la période d’engagement de location, si le logement reste loué, le contribuable pourra, par période de 3 ans, continuer à bénéficier de la réduction d’impôt pendant 6 années maximum.

La réduction d’impôt annuelle sera égale à 2 % du prix de revient du logement.

Plafond global Au titre d’une année d’imposition, le montant de l’acquisition, de la construction ou de la transformation d’un logement d’une part et, d’autre part, la souscription de titres ne peut pas excéder pour un même contribuable, la somme de 300 000 €.

FISC

AL Immobilier locatif : ce qui change en 2009

Sur fond de crise financière et de ralentisse-ment brutal du marché de la construction, le Parlement a procédé, dans le cadre de la loi de finances rectificative pour 2008, à une profonde réforme des mécanismes fis-caux d’incitation à l’investissement locatif privé (dispositifs “Robien” et “Borloo”).Cette réforme consiste à supprimer les dis-positifs d’amortissement “Robien” et “Borloo” neufs à l’issue de l’année 2009 et à les remplacer

par un mécanisme temporaire de réduction d’impôt sur le revenu qui entre en application dès le 1er janvier 2009, appelé loi Scellier.Le nouveau dispositif remplace l’amortisse- ment par une réduction d’impôt répartie sur neuf années. Alors que la déduction au titre de l’amortissement permettait à l’investisseur d’obtenir un avantage dont l’importance était liée au taux d’imposition au barème progressif des revenus de celui-ci, la nouvelle réduction

d’impôt offre à tous les investisseurs, pour un même montant d’investissement, une réduc-tion d’impôt d’égal montant.

Les nouveaux dispositifs concernant la location meublée professionnelle et non professionnelle seront traités ultérieurement.Pour tous renseignements complémentaires, veuillez vous rapprocher de votre expert comptable.

FISCAL

8 Cedage infos n°54 juillet 2009

Les nouveaux dispositifs : Scellier

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 8 6/24/09 12:09:56 PM

FISC

ALImmobilier locatif : ce qui change en 2009FISCAL

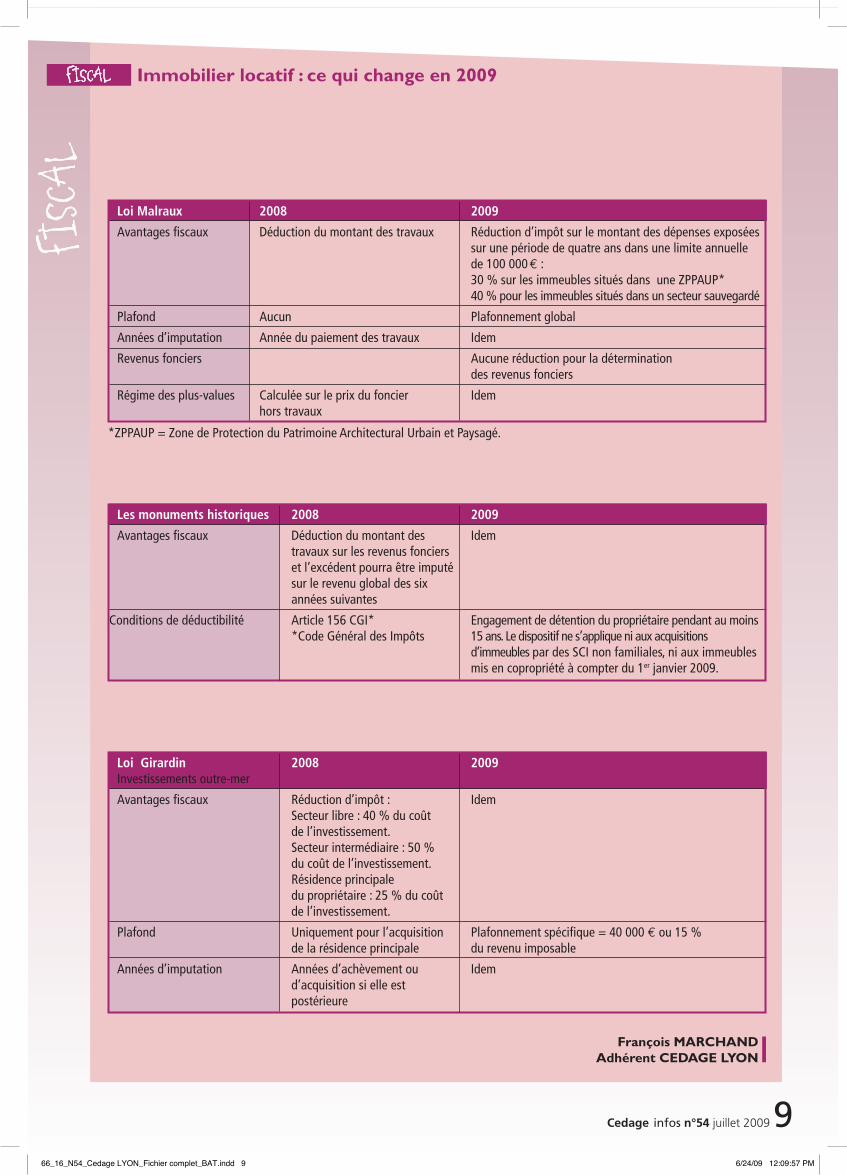

François MARCHANDAdhérent CEDAGE LYON

Cedage infos n°54 juillet 2009 9

Les monuments historiques 2008 2009

Avantages fiscaux Déduction du montant des Idem travaux sur les revenus fonciers et l’excédent pourra être imputé sur le revenu global des six années suivantes

Conditions de déductibilité Article 156 CGI* Engagement de détention du propriétaire pendant au moins *Code Général des Impôts 15 ans. Le dispositif ne s’applique ni aux acquisitions d’immeubles par des SCI non familiales, ni aux immeubles mis en copropriété à compter du 1er janvier 2009.

Loi Girardin 2008 2009 Investissements outre-mer

Avantages fiscaux Réduction d’impôt : Idem Secteur libre : 40 % du coût de l’investissement. Secteur intermédiaire : 50 % du coût de l’investissement. Résidence principale du propriétaire : 25 % du coût de l’investissement.

Plafond Uniquement pour l’acquisition Plafonnement spécifique = 40 000 € ou 15 % de la résidence principale du revenu imposable

Années d’imputation Années d’achèvement ou Idem d’acquisition si elle est postérieure

Loi Malraux 2008 2009

Avantages fiscaux Déduction du montant des travaux Réduction d’impôt sur le montant des dépenses exposées sur une période de quatre ans dans une limite annuelle de 100 000 € : 30 % sur les immeubles situés dans une ZPPAUP* 40 % pour les immeubles situés dans un secteur sauvegardé

Plafond Aucun Plafonnement global

Années d’imputation Année du paiement des travaux Idem

Revenus fonciers Aucune réduction pour la détermination des revenus fonciers

Régime des plus-values Calculée sur le prix du foncier Idem hors travaux

*ZPPAUP = Zone de Protection du Patrimoine Architectural Urbain et Paysagé.

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 9 6/24/09 12:09:57 PM

FISC

AL Transmettre à moindre coût fiscal

FISCAL

La primauté des liens du sang dans l’ordre des successions, actée dans le code civil, a son corollaire dans le barème des droits de mutation à titre gratuit qui soumet à un taux très élevé (60 %) le patrimoine transmis à un « étranger ».Cette taxation « confiscatoire » a conduit la pratique notariale à recourir à un dis-positif légal pour réduire le montant des droits, pratique que la loi TEPA de 2007, qui a supprimé les droits au profit de l’époux et du partenaire, permet d’étendre.

Legs aux associations reconnues d’utilité publique

L’économie du dispositif repose sur le fait que les droits sont calculés sur le montant du legs, avant paiement des droits, et ne sont pas compris dans l’assiette de calcul (art 750 ter CGI), c’est-à-dire que leur paiement par le donateur ne majore pas le legs.En faisant un legs universel à une associa-tion reconnue d’utilité publique, en fran-chise de droits, à charge pour celle-ci de délivrer un legs particulier, on aboutit à une importante économie de droits.

Ex. : Le détenteur d’un patrimoine de 500 K€ souhaite le transmettre à une personne qui lui est chère, mais devant acquitter 60 % de droits.

1) Legs direct au bénéficiaire• Somme transmise 500 K€• Droits 60 % 300 K€• Net reçu 200 K€

2) Legs de ces 500 K€ à une association à charge pour elle de délivrer 200 K€ à un bénéficiaire désigné.• Bénéficiaire 200 K€• Droits payés par l’association 60 % sur 200 K€ 120 k€• Net perçu par l’association 500 K€ - (200K€ + 120 K€) 180 K€

Il est prudent de ne pas utiliser le dis-positif dans toute sa force en laissant un montant très faible à l’association, car l’administration fiscale ne manquerait pas

d’invoquer l’abus de droit pour remettre en cause l’opérationUne répartition des montants nets perçus de l’ordre de 50-50 est de nature à éviter un redressement.

Legs dans le cercle familial

Si l’utilisation de ce dispositif dans le cas étudié ci-dessus est connu, la loi TEPA a permis de l’élargir aux époux et aux partenaires désormais eux aussi exonérés de droits de succession.

Un époux peut ainsi transmettre à un enfant de son conjoint, sans avoir besoin de l’adopter, et ce à moindre coût fiscal.

Il lui suffit d’instituer son conjoint légataire avec la charge de transmettre une somme nette à son fils.

Ex. : • patrimoine 500 K€• Legs au fils du conjoint 200 K€, droits payés par la mère 60 % 120 K€• Legs net pour le conjoint 180 K€

La transmission directe à l’enfant du conjoint aurait coûté 300 K€.Le conjoint survivant pourra bien entendu transmettre ultérieurement le reliquat à

son enfant, selon le barème des droits entre descendants directs.

En ligne directe, le taux des droits étant moins élevé qu’entre étrangers, l’impact du dispositif est moins fort, mais non négligeable pour autant, et d’autant plus sensible que le patrimoine transmis est important, (l’économie va de 4 % à 16 %), en raison de la progressivité des droits.

Un père peut ainsi instituer son épouse légataire universelle, à charge de léguer à ses enfants ce qu’il a l’intention de leur laisser, les droits étant alors calculés sur les sommes nettes reçues par les enfants et non sur l’actif total.

Le dispositif est aussi valable pour les per-sonnes pacsées, qui peuvent, depuis la loi TEPA, recueillir en franchise de droits les biens de leur partenaire.

Dans le cadre de la préparation d’une succession à un coût fiscal optimisé, ce recours au legs particulier peut s’utiliser conjointement avec les dispositions avantageuses de l’assurance-vie.

Emmanuel GOUTAGNYExpert-comptable

CEDAGE AIN

10 Cedage infos n°54 juillet 2009

VIE

DES

EntR

EpRI

SES

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 10 6/24/09 12:10:00 PM

VIE

DES

EntR

EpRI

SES L’immobilier professionnel

VIE DES ENTREPRISES

Introduction

L’exercice d’une activité commerciale, arti-sanale ou industrielle nécessite l’utilisation de moyens appropriés à la nature de l’activité dont le principal est le local à usage professionnel.

La multiplicité des choix offerts à l’entrepreneur lui permet d’envisager une véritable stratégie de détention de l’immeuble professionnel qui doit s’inscrire dans une perspective à long terme. Cette stratégie tiendra compte des aspects juridiques, fiscaux et bien sûr financiers.

Il ne sera évoqué que le local professionnel “nu”, c’est à dire non équipé des matériels et agencements nécessaires à l’activité professionnelle.

L’exploitant non propriétaire des locaux

Sauf à avoir des motivations propres, la location est le moyen le plus simple d’exercer son activité pour un chef d’entreprise qui ne dispose pas d’une surface financière suffisante.

Cette location est consentie dans le cadre de la réglementation très protectrice des baux commerciaux, réglementation évoquée dans un article paru dans le numéro 38 de cette revue.

La loi du 04/08/2008 a rétabli la faculté pour les personnes physiques imma-triculées au R.C.S ou au R.M de domicilier leur entreprise dans des locaux occupés en commun par plusieurs entreprises, faculté que loi du 01/08/2003 avait supprimée en la réservant uniquement aux sociétés.

Fiscalement, cette situation n’appelle pas de remarque particulière: le loyer et les charges afférents à cet immeuble sont déductibles du résultat fiscal. L’assujettissement à la TVA du loyer sera fonction de la situation fiscale du proprié-taire des locaux. La récupération de cette

TVA sera fonction de la situation fiscale du preneur des locaux.

Attention, il ne faut pas confondre le contrat de location de l’immeuble avec le contrat de location-gérance (location du fonds de commerce).

L’exploitant propriétaire des locaux

L’exploitant peut être propriétaire soit directement (acquisition en tant que personne physique), soit indirectement (acquisition par une société civile immo-bilière ou par sa société commerciale).

Acquisition directe des locaux

Le chef d’entreprise qui acquiert directement les locaux bénéficie d’un choix dont les conséquences fiscales sont très différentes selon l’option choisie. En effet, l’exploitant a le choix d’inscrire ou de ne pas inscrire à l’actif de son entreprise individuelle l’immeuble qu’il a acquis. Si, sur un plan juridique, l’exploitant n’a qu’un seul patrimoine, sur un plan fiscal, il possède un patrimoine privé et un patrimoine professionnel.

La liberté accordée à l’exploitant implique que son choix est une décision de gestion,

opposable à l’administration comme à lui-même : si le choix exercé se révèle défavorable, il ne pourra invoquer une erreur pour modifier rétroactivement son choix initial. Certes, le transfert du patrimoine privé vers le patrimoine professionnel ou l’inverse est possible à tout moment, mais avec des conséquences fiscales différentes et parfois lourdes selon le sens du transfert.

L’affectation au patrimoine professionnel

Elle résulte de l’inscription de l’immeuble à l’actif du bilan de son entreprise. Cette inscription aura les conséquences suivantes:- l’immeuble (pas le terrain) fera l’objet d’un

amortissement déductible du résultat- les frais d’acquisition ou de construction

de l’immeuble (honoraires de notaire, droits d’enregistrement etc.) sont, pour la plupart, déductibles du résultat

- les intérêts de l’emprunt ayant servi à financer l’acquisition (ou la construction) seront déductibles du résultat

- les charges d’entretien, de réparation, les charges foncières, l’assurance seront déductibles du résultat

- la TVA payée lors de l’acquisition ou de la construction ainsi que celle relative aux

Cedage infos n°54 juillet 2009 1166_16_N54_Cedage LYON_Fichier complet_BAT.indd 11 6/24/09 12:10:03 PM

VIE

DES

EntR

EpRI

SES

VIE DES ENTREPRISES

12 Cedage infos n°54 juillet 2009

travaux d’entretien sera récupérable si l’exploitant est assujetti à la TVA- en cas de revente de l’immeuble ou en cas

de décision de retour au patrimoine privé de l’exploitant, c’est le régime des plus-values professionnelles qui s’applique (se reporter à un article paru sur les plus-values dans le numéro 43)

- l’indemnité d’assurance perçue suite à un sinistre est imposable

- la disparition de la dette d’emprunt (paie-ment par la compagnie d’assurance suite au décès du chef d’entreprise) constitue un profit imposable

- l’immeuble est exonéré de l’I.S.F

L’affectation au patrimoine privé

La mise à disposition gratuite

L’exploitant peut décider de mettre gratuitement son immeuble à la disposition de son entreprise. En ce cas, il lui sera néanmoins possible de faire prendre en charge certaines charges afférentes à l’immeuble (primes d’assurance au nom de l’entreprise, frais d’entretien courant etc.) mais il ne pourra pas déduire les amortissements relatifs à l’immeuble. L’immeuble est toujours considéré comme un bien professionnel et à ce titre exonéré d’ISF.

La mise en location

L’exploitant peut décider de louer son im-meuble à son entreprise. Il est vivement conseillé, sur un plan fiscal, d’établir un bail commercial (afin d’établir la réalité des relations juridiques entre le preneur et le loueur) et de respecter les clauses de ce bail et notamment celles relatives aux modalités financières (paiement d’un dépôt

de garantie s’il est prévu, paie-ment des loyers en temps et en heure etc.). Les loyers seront d é d u c t i b l e s du résultat de l’entreprise et seront soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers en suivant les

règles applicables au régime choisi (régime du micro-foncier ou du réel). Les loyers viennent réduire l’assiette des cotisations sociales obligatoires.

En tout état de cause, le bail sera obligatoire si l’exploitant exerce dans le cadre d’une société commerciale (SNC, SARL etc.).

En cas de vente ou d’apport en société de l’immeuble, c’est le régime des plus-values des particuliers qui s’applique (exonération totale au bout de quinze ans ou abattement de 10% par an au delà de la cinquième année de déten-tion). L’inscription à l’actif du bilan de l’immeuble privé n’entraîne aucune taxa-tion (il n’y a pas vente car, en raison du principe de l’unicité du patrimoine, on ne

peut se vendre à soi-même). Toutefois, en cas de revente de ce bien ou de retour au patrimoine privé, il sera calculé deux plus-values : l’une professionnelle qui correspond à la plus-value acquise par le bien depuis son inscription à l’actif, l’autre privée qui correspond à la plus-value acquise par le bien pendant la période où il a figuré dans le patrimoine privé.

La location pourra être assujettie à la TVA si le régime s’avère favorable à l’exploitant. Attention, cependant, à ne pas raisonner à très court terme. En effet, l’option à la TVA entraîne des conséquences sur plusieurs années: elle est irréversible pendant 10 ans et s’il est demandé le remboursement d’un crédit de TVA (à l’origine essentiellement), le délai passe à 20 ans. Enfin, la revente de l’immeuble avant le délai de 20 ans entraîne le reversement d’une partie de la TVA déduite à l’origine.

L’acquisition indirecte: la SCI

Pour des raisons patrimoniales, l’exploitant peut souhaiter acquérir son immeuble par le biais d’une société civile immobilière qui louera son immeuble à son entreprise. On se retrouvera alors dans la même situa-tion que lorsqu’il louera son bien auprès d’un tiers (le lecteur pourra se reporter utilement à un article récemment paru dans le numéro 40).

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 12 6/24/09 12:10:07 PM

VIE

DES

EntR

EpRI

SES

Cedage infos n°54 juillet 2009 13

VIE DES ENTREPRISES L’immobilier professionnel

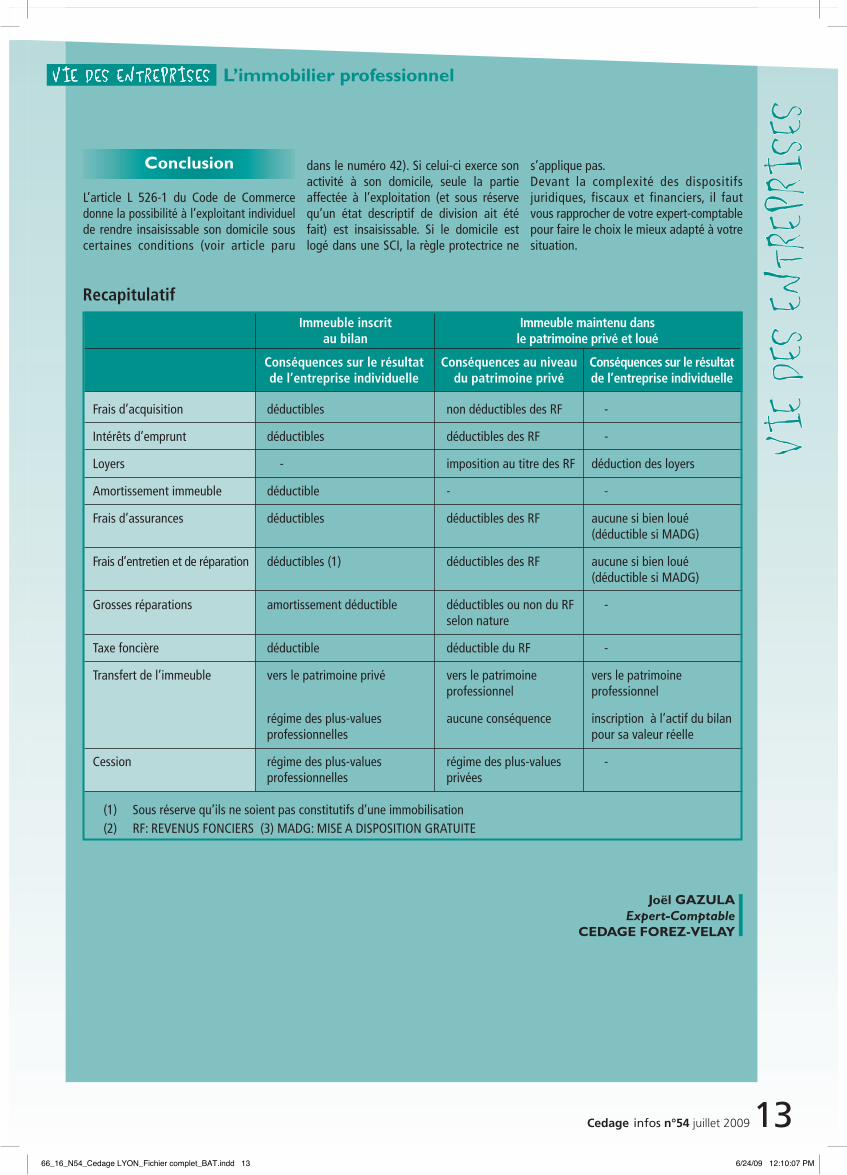

Conclusion

L’article L 526-1 du Code de Commerce donne la possibilité à l’exploitant individuel de rendre insaisissable son domicile sous certaines conditions (voir article paru

dans le numéro 42). Si celui-ci exerce son activité à son domicile, seule la partie affectée à l’exploitation (et sous réserve qu’un état descriptif de division ait été fait) est insaisissable. Si le domicile est logé dans une SCI, la règle protectrice ne

s’applique pas. Devant la complexité des dispositifs juridiques, fiscaux et financiers, il faut vous rapprocher de votre expert-comptable pour faire le choix le mieux adapté à votre situation.

Immeuble inscrit Immeuble maintenu dans au bilan le patrimoine privé et loué

Conséquences sur le résultat Conséquences au niveau Conséquences sur le résultat de l’entreprise individuelle du patrimoine privé de l’entreprise individuelle

Frais d’acquisition déductibles non déductibles des RF -

Intérêts d’emprunt déductibles déductibles des RF -

Loyers - imposition au titre des RF déduction des loyers

Amortissement immeuble déductible - -

Frais d’assurances déductibles déductibles des RF aucune si bien loué (déductible si MADG)

Frais d’entretien et de réparation déductibles (1) déductibles des RF aucune si bien loué (déductible si MADG)

Grosses réparations amortissement déductible déductibles ou non du RF - selon nature

Taxe foncière déductible déductible du RF -

Transfert de l’immeuble vers le patrimoine privé vers le patrimoine vers le patrimoine professionnel professionnel

régime des plus-values aucune conséquence inscription à l’actif du bilan professionnelles pour sa valeur réelle

Cession régime des plus-values régime des plus-values - professionnelles privées

(1) Sous réserve qu’ils ne soient pas constitutifs d’une immobilisation (2) RF: REVENUS FONCIERS (3) MADG: MISE A DISPOSITION GRATUITE

Recapitulatif

Joël GAZULAExpert-Comptable

CEDAGE FOREZ-VELAY

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 13 6/24/09 12:10:07 PM

14 Cedage infos n°54 juillet 2009

ACtU

ALIt

éSACTUALITÉS

Un nouveau mode de rupture du contrat de travail :la rupture conventionnelle

Quels sont les salariés susceptibles d’être

concernés ?

La rupture conventionnelle ne peut concerner que les salariés titulaires d’un CDI (contrat à durée indéterminée).

Elle ne peut pas être conclue avec :- un apprenti,- un salarié dont le contrat de travail est

suspendu et qui bénéficie d’une protection particulière (congé maternité, accident du travail, maladie professionnelle),

- un salarié inapte au travail.

Elle ne peut pas être mise en œuvre en cas de plan social.

Quelle est la procédure applicable ?

La rupture conventionnelle résulte d’une convention signée entre l’employeur et le salarié. Elle est soumise à une homologation administrative.

Les différentes étapes de la procédure sont les suivantes :

Entretien préalable

L’employeur et le salarié conviennent du principe d’une rupture conventionnelle lors d’un ou plusieurs entretiens. La loi n’exige aucune formalité particulière pour la convocation ou la tenue du ou des entretiens.

Le salarié peut se faire assister par une personne de son choix appartenant au personnel de l’entreprise ou figurant sur une liste dressée par l’autorité administrative (liste consultable auprès de la Direction départementale du travail et dans chaque mairie).

L’employeur peut lui aussi se faire assister (mais uniquement dans le cas où le salarié se fait lui-même assister). Il pourra choisir une personne appartenant à son organi-sation syndicale d’employeurs ou un autre employeur relevant de la même branche d’activité.

Attention : les parties ne peuvent pas se faire assister par un avocat.

Signature de la convention

La convention élaborée entre l’employeur et le salarié définit les conditions de la rupture, notamment :- le montant de l’indemnité qui sera versée

au salarié,- la date de rupture du contrat de travail

(qui ne peut pas intervenir avant le len-demain de l’homologation de la conven-tion par la Direction départementale du travail).

En pratique, les parties remplissent un formu-laire type « Rupture conventionnelle d’un contrat de travail à durée indéterminée et formulaire de demande d’homologation » (disponible sur le site www.travail-solidarité.gouv.fr).

Afin d’éviter les décisions trop hâtives et afin de permettre à chaque partie de mesurer la portée de sa décision, la loi :- impose un délai de 15 jours calendaires

entre la signature de la convention et sa transmission à la Direction départementale du travail,

- et permet à chaque partie de revenir sur sa décision durant ce délai (« droit de rétractation »).

La partie qui souhaite se rétracter le fait par lettre recommandée avec accusé de réception ou par lettre remise à l’autre partie en main propre contre décharge datée.

La loi n’impose pas à la partie qui décide de se rétracter de motiver sa décision.

Homologation de la convention

Le lendemain de la fin du délai de rétractation, la partie la plus diligente adresse le formulaire (convention et demande d’homologation) à la Direction départementale du travail du lieu où est établi l’employeur.

L’administration dispose de 15 jours ouvrables pour en contrôler la régularité (*) et s’assurer du libre consentement des signataires.

La loi du 25 juin 2008 de modernisation du marché du travail a créé un nouveau mode de rupture du contrat de travail : la rupture conventionnelle.L’employeur et le salarié peuvent convenir d’un commun accord des conditions de la rupture du contrat de travail qui les lie.La rupture conventionnelle du contrat de travail n’est ni un licenciement ni une démission. Elle ne peut pas être imposée par l’une ou l’autre des parties.Elle obéit à une procédure spécifique.

(*) : Respect des règles relatives à l’assistance des parties, au droit de rétractation, au montant minimal de l’indemnité spécifique de rupture conventionnelle…

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 14 6/24/09 12:10:08 PM

ACtU

ALIt

éS

Cedage infos n°54 juillet 2009 15

ACTUALITÉS

Un nouveau mode de rupture du contrat de travail :la rupture conventionnelle

Son silence vaut décision d’homologation.

Attention : Si l’homologation est refusée par la Direction départementale du travail ou si aucune des parties ne lui envoie la demande d’homologation, la convention de rupture n’a aucune validité. Le contrat de travail continue de s’exécuter dans les conditions habituelles.

à quoi a droit le salarié ?

Indemnité spécifique de rupture

A l’occasion de la rupture conventionnelle de son contrat de travail, le salarié doit percevoir une indemnité dont le montant, éventuellement négocié avec l’employeur, ne peut être inférieur au montant de l’indemnité légale de licenciement.

Dans le cas où le salarié a moins d’un an d’ancienneté, l’indemnité spécifique de rupture conventionnelle lui est due au prorata du nombre de mois de présence.

L’indemnité est exonérée de charges sociales et d’impôt sur le revenu selon les mêmes règles que l’indemnité de licenciement. Les exonérations sont plafonnées lorsque l’indemnité versée est d’un montant important.

Allocations chômage

Le salarié dont le contrat de travail fait l’objet d’une rupture conventionnelle a droit aux allocations chômage dans les

conditions de droit commun.

Documents devant être remis par l’employeur au salarié

Au moment du départ du salarié de l’entreprise, l’employeur doit remettre au salarié un solde de tout compte, un certificat de travail et un exemplaire de l’attestation Pôle emploi.

Que faire en cas de contentieux ?

Tout litige concernant la conven- tion, l’homologation ou le refus d’homologation relève de la compétence du conseil des prud’hommes.

Le recours doit être formé, à peine d’irrecevabilité, avant l’expiration d’un délai de 12 mois

à compter de la date d’homologation de la convention.

Conclusion

Ce nouveau mode de rupture du contrat de travail a l’avantage d’éviter les licenciements « fictifs » suivis de transaction.La procédure reste toutefois très encadrée par la loi. La rupture du contrat de travail n’est pas immédiate.

Le suivi de la procédure prendra, en effet, en pratique, au moins 1 mois ½.Cette procédure est contraignante mais elle présente l’avantage d’être « sécurisée ».

Dès lors que l’employeur et le salarié s’engagent à suivre pas à pas les différentes étapes de la procédure, ils sont assurés que la rupture ne sera pas être remise en cause.

Par ailleurs, le salarié est couvert puisqu’il touche une indemnité de rupture et bénéficie des allocations chômage.

Nicole ParadisExpert-comptableCEDAGE LYON

66_16_N54_Cedage LYON_Fichier complet_BAT.indd 15 6/24/09 12:10:10 PM

Cedage Forez-Velay 14, rue Jean ServantonBP 7010642003 St Etienne Cedex 0104 77 59 30 80 Fax 04 77 59 30 89 e-mail : [email protected]

FORMATIONs 2009

sEMINAIRE DU 18 AU 25 MAI EN cRêTE

AssEMBLéE GéNéRALE ORDINAIRE

DATEs THèMEs LIEUX

19/09 Aspects fiscaux et sociaux Week-end à et 20/09 de la retraite Saint Bonnet Le Froid

12/10 Conseils sur les placements CEDAGE bancaires 14H00

19/11 Accueil des nouveaux adhérents Le dossier de gestion

Les Domaines

Vos obligations comptables qui Montent

La tenue de la caisse à Andrézieux

07/12 Le choix des mots Théâtre EPALLLE 19H00

DATEs THèMEs LIEUX SEPTEMBRE . Bien démarrer avec Windows Vista . Initiation au traitement de texte WORD

CEDAGE . Initiation EXCEL 2007 . Naviguer sur internet

OCTOBRE . EXCEL – Fonctions avancées . Outlook comme organisateur de temps et de travail avec synchronisation . Créer un site vitrine sur internet

CEDAGE

. Perfectionnement EXCEL Niveau 3 . Créer son blog

NOVEMBRE . Environnement Windows Configuration CEDAGE

Bulletin trimestriel d’information publié par le « Cedage »Dépôt légal à parutionDirecteur de la publicationFrançois MARCHAND Cedage Lyon15, avenue Lacassagne - BP 3384 69405 Lyon Cedex 03Prix du numéro 1 EAbonnement annuel 4 ECPPAP n° 77011ISSN 1277-1252Imprimerie Fouquet-SimonetBourgoin JallieuRéalisation Mallet ConseilR.C.S Lyon 443 019 989Tel : 04 78 95 10 11E-mail : [email protected]

B U L L E T I N D ’ A B O N N E M E N Tà compléter et renvoyer au CEDAGE

Nom : ........................................................................... Prénom : ................................................................Entreprise : ....................................................................................................................................................Adresse : ........................................................................................................................................................Code postal : ..................................... Ville : ................................................................................................

Désire souscrire un abonnement au « Cedage Infos », soit 4 numéros par an au prix de 4 € TTC.Règlement à réception de facture.

Date : Signature :

Cette soirée cabaret a regroupé 50 participants à La Scène du Golf à Saint-Etienne. La formation animée par Me GARCIA a permis à nos adhérents de s’informer sur les dis-positions sociales règle-mentant la retraite et le licenciement. Diner, sketches, spectacle de claquettes et danse ont conclu cette agréable soirée.

40 adhérents du Cedage Forez-Velay ont pu suivre une formation animée par M. Joël GAZULLA ayant pour thème : les aspects civils et fiscaux de la stratégie patrimoniale immobilière.Après un exposé généraliste, celui-ci a pu leur présenter des exemples précis sur les conséquences de chaque choix. Les discussions se sont poursuivies en dehors des séances, tant le sujet est vaste.Les excursions et temps libres ont permis à chacun de profiter pleinement de cette île magnifique. Les plus « sportifs » se sont livrés à une randonnée de 4 heures dans les gorges de Samaria. La promenade en bateau à l’Ile de Spinalonga, au fil des eaux tur-quoises, restera dans tous les esprits, tout comme la découverte des feuilles de vigne farcies et autres spécialités crétoises.Tous se sont accordés à reconnaître que ce genre de séminaire

est très enrichis-sant à travers les rencontres et les échanges qu’il sus-cite, qu’il crée des liens entre les adhé-rents et le Cedage et qu’il faut pour-suivre ce mode de formation.

L’Assemblée Générale Ordinaire du Cedage Forez-Velay aura lieu le lundi 23 novembre 2009 au Zénith. Pour la première fois sera organisé les Dômes du cedage récompensant cer-tains de nos adhérents. Un concert de Thomas Dutronc et un apéritif dînatoire clôtureront cette soirée.

Afin d’assurer une bonne organisation des réunions de formations (certaines séances sont limitées en nombre de places), nous vous demandons de bien respecter les inscriptions. En cas d’absence, les chèques de caution seront encaissés.

THèMEs GéNéRAUX cycLE INFORMATIqUE

FORMATION DU 14 MARs

Les bureaux de cedage Forez-Velay seront fermés du 10 au 23 août inclus.

Nous vous souhaitons à tous de Bonnes Vacances !

66_16_N54_Cedage FOREZ_Page16_BAT.indd 16 6/24/09 9:38:29 AM