Embed Size (px)

Citation preview

UNE ÉTUDE COMPARATIVE DANS SEPT PAYS

LE PROCESSUS BUDGÉTAIRE EN AFRIQUE :

2010

10

45

50

72

76

14

Une publication du

(Programme Afrique)Centre parlementaire

Parliamentary CentreLe Centre parlementaire

Agence canadienne dedéveloppement international

Canadian InternationalDevelopment Agency

LE PROCESSUS BUDGÉTAIRE EN AFRIQUE :

UNE ÉTUDE COMPARATIVE DANS SEPT PAYS

Copyright © Centre parlementaire 2013

Tous droits réservés

Imprimé au Ghana

Il est interdit de reproduire, transmettre ou stocker dans un système de recherche documentaire, partiellement ou totalement, la présente publication sous quelque forme ou moyen, électronique

ou mécanique que ce soit, y compris par la photocopie ou l’enregistrement, sans l’autorisation préalable du Centre parlementaire.

Publié par le Centre parlementaire:

Financé par l’ACDI :

802-255 Albert StreetOttawa, ON K1P [email protected]

No. 3 Wawa Street, East LegonPMB CT 113, CantonmentsGreater Accra Region, [email protected]

Agence canadienne de Canadian Internationaldéveloppement international Development Agency

Parliamentary CentreLe Centre parlementaire

SOMMAIRE

PRÉAMBULE

SIGLES ET ABRÉVIATIONS

INTRODUCTION

1.0 MANDAT LÉGAL DES BUDGETS NATIONAUX 8

2.0 LE PROCESSUS BUDGÉTAIRE 11 2.1 Le processus budgétaire dans les pays partenaires du PARP 142.2 Résumé du processus 29

3.0 CARACTÉRISTIQUES DES PROCESSUS BUDGÉTAIRES DANS LES PAYS

PARTENAIRES DU PARP 333.1 Caractéristiques de la préparation du budget dans les pays partenaires du PARP 333.2 Caractéristiques de l’approbation législative du budget dans les pays partenaires du PARP 353.3 Caractéristiques de l’exécution du budget dans les pays choisis du PARP 36 3.4 Caractéristiques de l’audit du budget dans les pays partenaires du PARP 36

4.0 RÔLE DES DÉPUTÉS DANS LE PROCESSUS BUDGÉTAIRE 374.1 Obstacles au rôle des députés dans le processus budgétaire 41

5.0 CONCLUSIONS ET PERSPECTIVES 445.1 Conclusions 445.2 Perspectives 44

ANNEXE 46

BIBLIOGRAPHIE 47

SIGLES ET ABRÉVIATIONS ACDI Agence Canadienne de Développement International

CABRI Initiative Collaborative pour la Réforme Budgétaire en Afrique (CABRI)

CVG Contrôleur et Vérificateur Général

CCP Commission des comptes publics

CDMT Cadre de Dépenses à Moyen Terme

CTIM Commission Technique Inter-Ministérielle

DB Directives Budgétaires

DCB Document-Cadre de Budget

DCBAL Document-Cadre de Budget de l’Administration Locale

DSF Document de Stratégie Fiscale

DSRP Document de Stratégie de Réduction de la Pauvreté

GTM Groupe de Travail Ministériel

GTS Groupes de Travail Sectoriels

MF Ministère des Finances

MFAE Ministère des Finances et des Affaires Économiques

MFPDE Ministère des Finances, de la Planification et du Développement Économique

MFPE Ministère des Finances et de la Planification Économique

MFPN Ministère des Finances et de la Planification Nationale

MKUKUTA Mkakati wa Kukuza Uchumi na Kupunguza Umaskini Tanzania

MSA Ministères, Services et Agences

OCDE Organisation pour la Coopération Économique et le Développement

OSC Organisations de la Société Civile

OMD Objectifs du Millénaire pour le Développement

PARP Programme Afrique de Renforcement Parlementaire (PARP) pour la surveillance

budgétaire

PIPM Plan d’investissement public à moyen terme

PDN Plan de Développement National

PIB Produit Intérieur Brut

UEMOA Union Économique et Monétaire Ouest Africaine

PRÉAMBULELe Programme Afrique de Renforcement Parlementaire (PARP) pour la surveillance budgétaire a été conçu par l’Agence canadienne de développement international et exécuté par le Centre Parlementaire avec la mission d’accroître les capacités et l’autorité des parlements africains ciblés (Bénin, Ghana, Kenya, Sénégal, Tanzanie, Ouganda et Zambie) tout en renforçant leur imputabilité, au cours du processus budgétaire, envers les citoyens. Par ailleurs, ce programme, vise à ériger le socle d’un centre de ressources durable, capable d’offrir l’appui aux parlements africains. Enfin, le Centre parlementaire espère que le PARP permettra, à terme, de parvenir à une meilleure réduction de la pauvreté dans les pays partenaires en s’appuyant sur des parlements ayant des capacités renforcées dans le domaine du processus budgétaire.

Le PARP a identifié quatre (4) domaines clés, en l’occurrence l’égalité des sexes, la lutte contre la corruption, l’environnement et le VIH / sida, comme des thèmes transversaux qui ont un impact direct sur la réduction de la pauvreté. Ces enjeux sont étroitement liés au défi des dépenses efficaces, efficientes, équitables et responsables que les gouvernements doivent relever. Pour aider à résoudre les problèmes de la réduction de la pauvreté en se servant du budget national comme outil, le PARP cherche à développer et à diffuser des informations sur le cycle budgétaire national dans ses pays partenaires tout en recherchant les moyens par lesquels les citoyens pourront participer au processus budgétaire.

Le programme est particulièrement engagé en faveur de l’amélioration des compétences des députés, du personnel parlementaire et des commissions parlementaires à travers des publications sous forme de documents, de boîtes à outils et de manuels conçus pour faciliter l’apprentissage et renforcer les capacités en matière de surveillance parlementaire.

C’est dans cet esprit que cette étude comparative du processus budgétaire dans les pays partenaires du PARP est publiée. Le document décrit, entre autres, les étapes du processus budgétaire de chaque pays partenaire et formule des recommandations pour une meilleure participation des acteurs à ce processus. L’objectif du Centre Parlementaire est que cette publication favorise une meilleure connaissance et conscience du processus budgétaire aussi bien qu’une appréciation des rôles que jouent les différents acteurs et institutions.

Dans notre combat de réduire la pauvreté en Afrique, nous reconnaissons l’appui sans faille de l’ACDI dans le cadre du PARP et le merveilleux soutien des parlementaires africains aussi bien que la participation de tous les parlements partenaires et de leur personnel à nos programmes. En outre, le Centre Parlementaire apprécie à sa juste valeur l’apport des membres de son Unité budgétaire consultative, notamment Anthony Tsekpo (Dr), Soulé Adam (Hon) et Cynthia Ayebo Arthur (Mme), pour avoir animé l’équipe de rédaction de ce document.

Dr. Rasheed Draman Directeur des Programmes AfriqueCentre Parlementaire

INTRODUCTIONDifférents paradigmes existent sur le rôle du parlement dans le processus budgétaire. Tandis que certaines écoles de pensée soutiennent que la participation parlementaire au processus budgétaire, notamment à la phase d’élaboration, garantit une imputabilité exécutive, conduisant à une utilisation judicieuse des deniers publics, d’autres estiment que la participation parlementaire peut obstruer l’exécutif dans l’accomplissement de ses engagements vis-à-vis des citoyens. Par ailleurs, selon un autre modèle, la participation parlementaire au processus budgétaire peut entraîner une augmentation du volume du budget sans des ressources correspondantes et ne devrait pas, par conséquent, être encouragée.

Dans chaque pays, le parlement et le gouvernement occupent une place de choix dans le processus budgétaire, mais la mesure dans laquelle chaque groupe influence le budget final est déterminée par un certain nombre de paramètres. Il s’agit notamment d’abord, des facteurs constitutionnels, politiques et historiques, ensuite des aspects juridiques et procéduraux du processus budgétaire lui-même et enfin, des structures et du processus organisationnels propres à la législature.

L’élaboration du budget devient de plus en plus complexe, et les exigences auxquelles fait face l’exécutif devant ses obligations en matière de production de biens et de services sont en croissance exponentielle. La redistribution des revenus, la stabilisation et la croissance économique sont autant de défis constants à relever. L’élaboration du budget ne sera donc pas une sinécure. Malheureusement, la difficulté accrue de l’élaboration du budget conduit souvent à une imputabilité réduite de la part de l’exécutif. Cela est évident dans le mauvais vouloir de l’exécutif de soumettre des plans de recettes et de dépenses à long terme (viabilité budgétaire) du gouvernement au débat, notamment compte tenu des promesses irréalistes faites aux citoyens. Mais, à mesure que les conséquences potentielles des risques fiscaux s’accroissent, les coûts deviennent plus sévères.

En 2007, L’OCDE a noté que le parlement pourra jouer un rôle plus actif que celui qu’il joue aujourd’hui pour encourager l’exécutif à discuter de façon plus ouverte et informative des risques auxquels sont exposées leurs économies. Elle a fait observer que le gouvernement ne peut presque jamais améliorer l’imputabilité tout seul sans qu’une sorte d’influence externe ne l’y incite. L’OCDE a conclu que les pays qui ont pu améliorer l’imputabilité de l’exécutif l’ont fait en renforçant la participation du parlementau processus budgétaire, assurant ainsi la nécessaire influence extérieure. Allen Schick (2002) suggère des moyens par lesquels le parlementaire peut participer à ce processus. La première modalité se trouve dans l’effort de discipliner les finances publiques en limitant les agrégats fiscaux, la deuxième étant l’effort d’accroissement du rôle du parlement en matière de politiques de recettes et de dépenses. Le fait que ces tendances s’avèrent complémentaires ou contradictoires déterminera désormais le rôle budgétaire des parlements dans les pays.

Tirant des leçons de ce qui précède, cette étude décrit le cadre juridique et le processus budgétaire à travers sept pays africains (Bénin, Ghana, Kenya, Sénégal, Tanzanie, Ouganda et Zambie) dans le cadre du Programme Afrique de renforcement parlementaire (PARP) pour la surveillance budgétaire financé par l’ACDI. L’étude met en évidence les meilleures pratiques relatives à la surveillance budgétaire à travers les sept pays dans le but de promouvoir la transparence, l’imputabilité et une gestion fiscale efficace par l’exécutif.

L’étude identifie également les institutions associées à chaque étape, relève les traits caractéristiques des phases du processus budgétaire et met l’accent sur le rôle du parlement dans les pays partenaires du PARP. L’étude conclut en recommandant une relation saine entre le parlement et l’exécutif comme condition sine qua non pour optimiser les résultats budgétaires.

81.0 MANDAT LÉGAL

DES BUDGETS NATIONAUX

Le processus budgétaire est régi par un ensemble de lois qui oblige les gouvernements à élaborer et exécuter les budgets nationaux conformément aux règles de procédure établies. La loi suprême du pays telle que consacrée dans la Constitution nationale définit les principes directeurs de gouvernance du pays, et c’est à partir d’elle que toutes les autres lois et règles tirent leur autorité. Les principes fondamentaux contenus dans la loi suprême sont complétés par d’autres lois comme la loi sur l’administration locale, les lois et règlementations sur la gestion financière, la loi de finances et les règlements du parlement, qui visent tous à assurer une gestion fiscale efficace, l’imputabilité et la transparence dans le processus budgétaire. Cette étude reconnaît l’existence d’autres lois et règlements spécifiques comme les lois sur la passation des marchés, les lois sur l’Audit et la loi bancaire.

La Constitution du pays fournit la base juridique pour l’élaboration et l’approbation du budget national. Dans certains cas, elle identifie également les institutions ou structures responsables du budget mais ne prévoit pas de procédures détaillées sur la manière et ce qui doit être fait à chaque étape du processus budgétaire.

Les lois et règlements financiers fournissent des cadres de contrôle et de gestion des ressources publiques et de renforcement de la transparence fiscale ainsi que l’imputabilité du système budgétaire en ce qui concerne les recettes, le contrôle des dépenses et la reddition. Ils peuvent notamment exiger que des dotations budgétaires supplémentaires soient approuvées par le parlement avant

la prise de tout engagement financier par l’exécutif, définir les rôles et les responsabilités du ministre des Finances et d’autres responsables. Les lois et règlements financiers établissent le fondement, les principes, les normes et systèmes de comptabilité, et peuvent également préciser certaines sanctions et procédures de recouvrement des amendes à la suite des infractions.

D’autre part, la loi sur l’administration locale fournit la base juridique pour la budgétisation au niveau de l’administration locale. Cela est souvent pris en charge par les règlements financiers et comptables de l’administration locale.

La loi relative aux finances favorise la transparence et l’efficacité budgétaires à travers une réglementation de la procédure budgétaire. Elle précise aussi les rôles et responsabilités des parties prenantes à chaque étape du processus budgétaire et fixe des délais pour les activités relatives à la préparation, à l’exécution et au règlement du budget.

Les règlements du parlement intègrent des dispositions visant à réguler les processus d’approbation du budget à l’Assemblée nationale.

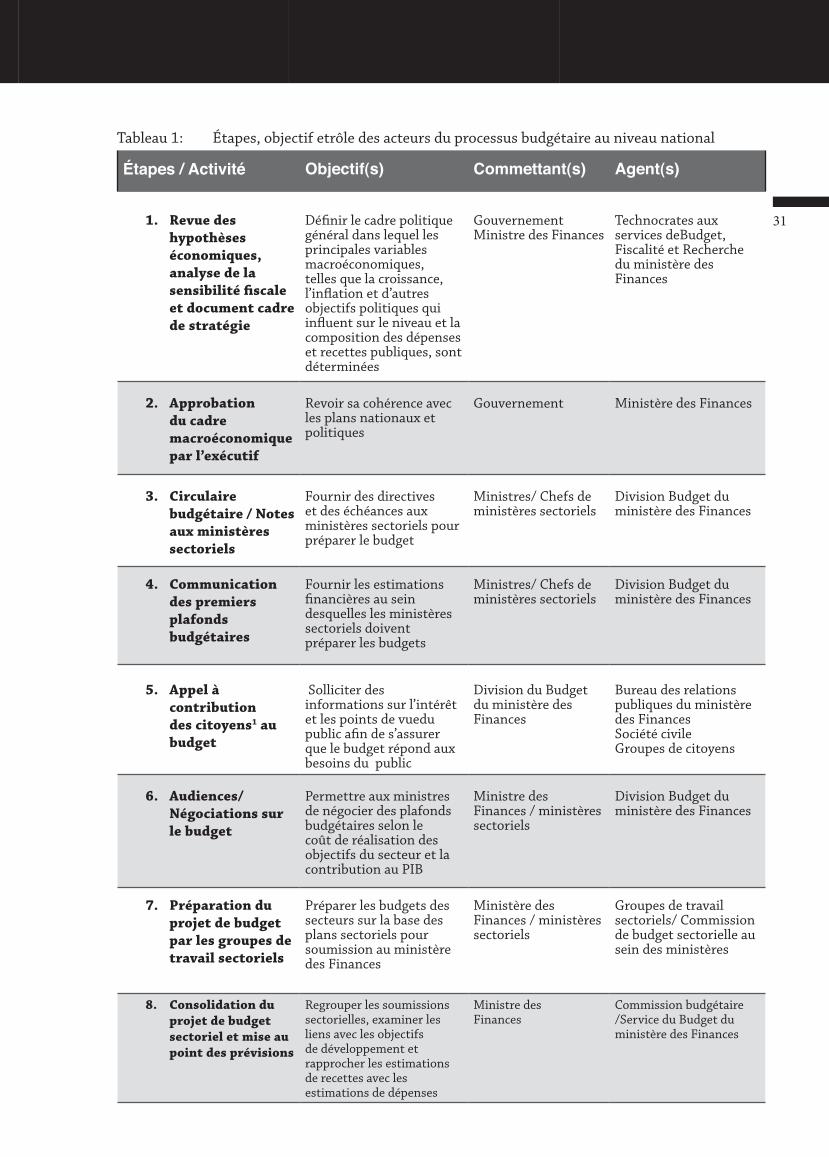

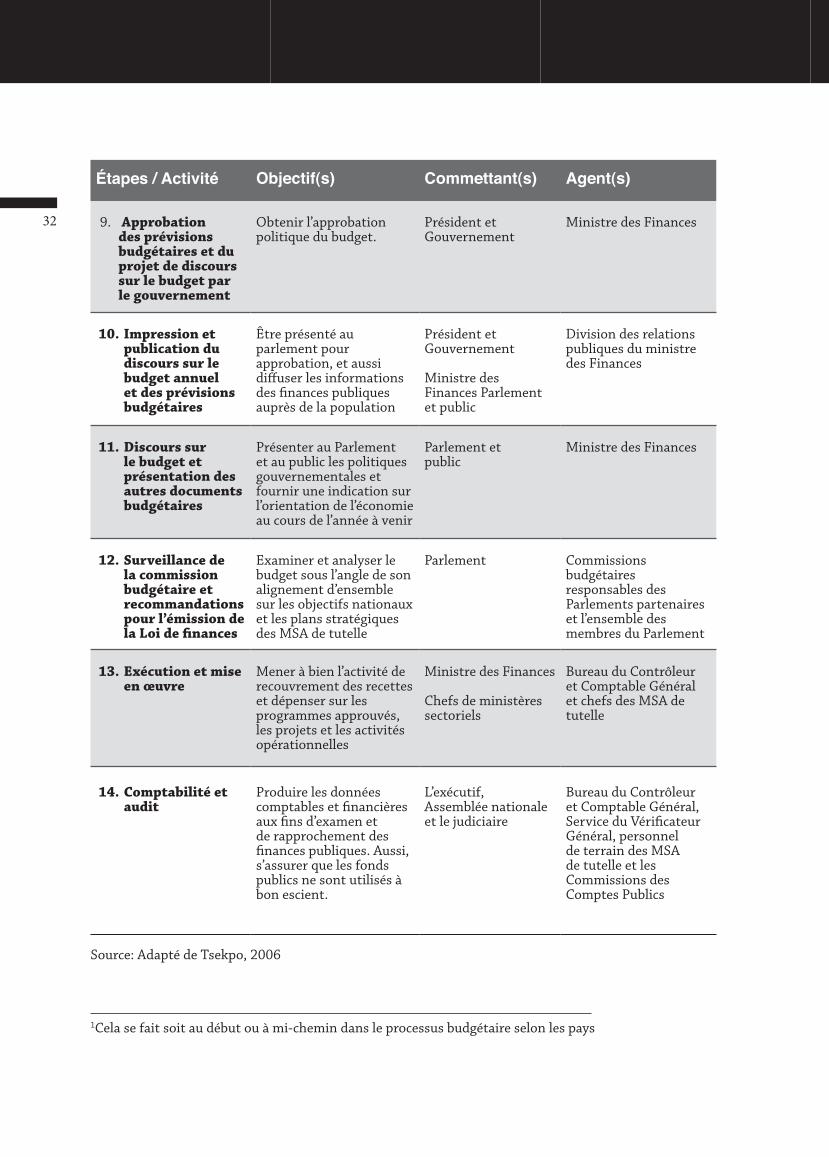

Le tableau ci-dessous présente certains des documents juridiques qui régissent le budget national dans chaque pays partenaire.

91.1 LE CADRE JURIDIQUEBÉNINLe budget béninois tire son autorité des articles 96, 98, 99, 107, 109, 110, 111, 112, 131 de la Constitution de 1990, et de la loi organique N° 086-021 du 26 septembre 1986 sur les finances publiques et d’autres lois et ordonnances dont le code fiscal de 1964 (N° 64-35) et l’ordonnance de 1966 (N° 2/PR/MFAE), le Code des Douanes de 1996: Ordonnance N° 54/PR/MFAE, le code des marchés publics (loi N ° 2009-02 du 7 août 2009). Il existe toute une panoplie de lois et règlements qui encadrent la préparation, l’exécution et le contrôle du budget. Il serait fastidieux de les citer ici. Ces lois sont soumises à des modifications en fonction des décisions et directives émanant des institutions régionales et internationales dont est membre le Bénin. Le cadre juridique est fondé sur la séparation des pouvoirs: législatif, exécutif et judiciaire. En outre, environ cinq directives de l’UEMOA sur les finances publiques ont été approuvées et devraient être transformées en lois nationales pour la réorganisation des finances publiques.

GHANAAu Ghana, le budget tire son autorité de trois (3) principaux documents juridiques. Ce sont la Constitution de 1992 (articles 174 à 182 précisément), la loi sur l’Administration Financière (FAA, 2003) et les Règlements de l’Administration financière (FAR, 2004). D’autres lois, procédures et règlements d’appui tels que la loi sur le Service d’Audit, 2000 (Loi 584), la loi sur la Banque du Ghana de 2002 (loi 612), et les lois fiscales (lois sur l’IRS, le CEP et la TVA) existent pour compléter les dispositions générales. Le Règlement du Parlement (articles N ° 138-150) constitue également un guide important pour le processus budgétaire, particulièrement en ce qui concerne l’approbation législative.

KENYAAu Kenya, le budget tire son mandat de la Constitution de 2001 (article 100) Cap VII article 99-103. Parmi les autres sources, on a la loi de gestion financière du gouvernement de 2004 et la loi de 2009 sur la gestion budgétaire, et aussi les Règlements du Parlement (article N° 143-144).

SÉNÉGALÀ l’instar du Bénin, le budget du Sénégal tire son autorité de la Constitution et la loi organique N° 2007-29 du 10 décembre 2007, qui modifient la loi organique N° 2001-09 du 15 octobre 2001 sur les finances publiques et le Code Fiscal, le code douanier (loi N° 74-48 du 17 juillet 1974 modifié en décembre 1987), et la loi organique N° 99-70 du 17 février sur la Cour des comptes. Le cadre juridique est également fondé sur la séparation des pouvoirs: législatif, exécutif et judiciaires.Les cinq directives approuvées de l’UEMOA sur les finances publiques devraient être transposées dans la législation nationale pour la réorganisation des deniers publics. Du fait de l’appartenance du Sénégal et du Bénin à diverses organisations régionales telles que la CEDEAO et l’UEMOA, le cadre légal de gestion des finances publiques est en constante mutation afin d’y introduire plus de transparence et des mécanismes de reddition des comptes. Dans cet ordre d’idées, le parlement sénégalais a voté la Loi organique n° relative aux lois de finances. Le parlement béninois en fera de même bientôt. Ces lois ne sont que la transposition de la Directive N°06/UEMOA du 19 juin 2009 relative aux lois des finances de l’UEMOA.

TANZANIELe budget de la République Unie de Tanzanie tire son mandat du chapitre 7 de la Constitution de 1977 (articles 135 à 142 précisément) qui énonce les dispositions concernant les

10finances de la République-Unie de Tanzanie. Il indique, entre autres, qui a le mandat de préparer le budget aussi bien que le type de recettes et de comptes, etc. La loi de finances publiques de 2001 et la Règlementation des Finances Publiques de 2001 (telle que modifiée en 2004), la loi de finances de l’administration locale de 1982 (telle que modifiée en 2000), la loi sur les marchés publics de 2004 (loi 21/04), la Loi sur l’Audit Public de 2008 et un certain nombre de lois fiscales complémentaires sont les autres sources d’autorité. Les dispositions du Règlement du Parlement (article N ° 77-82) réglementent également les processus d’approbation du budget.

OUGANDAEn Ouganda, le cadre juridique du processus budgétaire est inscrit dans la constitution de 1995. Le chapitre 9 (Articles 155 à 158) fournit la base juridique pour la préparation et l’approbation du budget national tandis que les articles 190-197 sont consacrés aux finances dans l’administration locale. Au nombre des documents supplémentaires, on trouve la Loi portant sur l’Administration Locale, cap 243, qui fournit la base pour le processus budgétaire des collectivités locales. Ces dispositions sont appuyées par les Règlements Financiers et Comptables dans l’administration locale de 2007. Il y a également la Loi de finances de 2001 qui réglemente la procédure budgétaire. La loi et les Règlements portant sur la comptabilité et les finances publiques de 2003 prévoient l’élaboration d’un cadre de politique budgétaire, la réglementation de la gestion des finances publiques, prescrivent les responsabilités des personnes chargées de la gestion financière et stipulent des dispositions sur l’emprunt public. Le Règlement du Parlement (article N° 102 ; 108) régit le processus d’approbation du budget.

ZAMBIEEn Zambie, le budget tire son autorité de la Constitution zambienne de 1996 (article 117 (1)), loi N° 18; La loi de finances publiques de 2004, la Règlementation financière de 2006 et les Règlements du Parlement (Ordonnance N° 79-97.). Il existe également d’autres règles, normes réglementaires et lois comme celles identifiées ci-dessus.

Dans les pays d’Afrique anglophone, le cadre juridique du budget repose sur la Constitution, la Loi et la Règlementation financières et les Règlements du Parlement. Par contre, l’Ouganda et le Kenya, en plus des principales sources d’autorité, ont respectivement la Loi de finances de 2001 et la Loi sur la gestion budgétaire de 2009.

Dans le cas des deux pays de l’Afrique francophone étudiés (le Bénin et le Sénégal), les processus financiers et budgétaires sont, dans une large mesure, influencés par les dispositions juridiques et la “directive” de l’Union Économique et Monétaire Ouest Africaine et également par leurs lois organiques respectives. Les processus et les cadres régionaux, qui s’inspirent également du modèle français, ont favorisé une tendance vers la convergence des politiques économiques et budgétaires dans les États membres de l’UEMOA.

Dans les pays francophones, les constitutions contiennent une disposition selon laquelle c’est la loi de finances votée chaque année par le parlement qui détermine les ressources et les dépenses du pays. Les constitutions contiennent également des dispositions relatives à la programmation de la présentation de la loi de finances à l’Assemblée nationale et les actions permises à l’exécutif lorsque le budget annuel n’est pas adopté à temps par le parlement (Llienert, 2003).

11D’autre part, les constitutions des cinq autres pays anglophones varient légèrement dans leurs dispositions portant sur le processus budgétaire. Bien que les constitutions des pays comme l’Ouganda contiennent très peu de dispositions portant sur la budgétisation, d’autres constitutions nationales contiennent beaucoup plus de détails que celles des pays francophones. Une exigence constitutionnelle générale est que l’argent ne peut être retiré des fonds consolidés que s’il est alloué ou si cela est prévu par la loi.

Au Bénin et au Sénégal, les lois organiques du budget énoncent cinq principes bien connus pour l’élaboration du budget: annualité, unité, universalité, spécificité et équilibre. Les lois organiques budgétaires sont fondées, en grande partie, sur celle adoptée par la France en 1959 qui définit typiquement;

i. les dépenses courantes et d’investissement, et les prêts / avances;

ii. les grandes catégories de la classification économique des dépenses;

iii. la nature des documents à soumettre au Parlement;

iv. les procédures d’élaboration et d’adoption de la loi de finances annuelle.

Ceci est différent des Lois de Finances dans les pays africains anglophones telles que décrites ci-dessus. L’équivalent le plus proche d’une «loi organique relative aux lois de finances » est la « loi de finances et d’audit ». Bien que celles-ci puissent contenir un chapitre sur l’élaboration du budget, elles mettent un accent particulier sur l’exécution du budget et l’audit a posteriori.

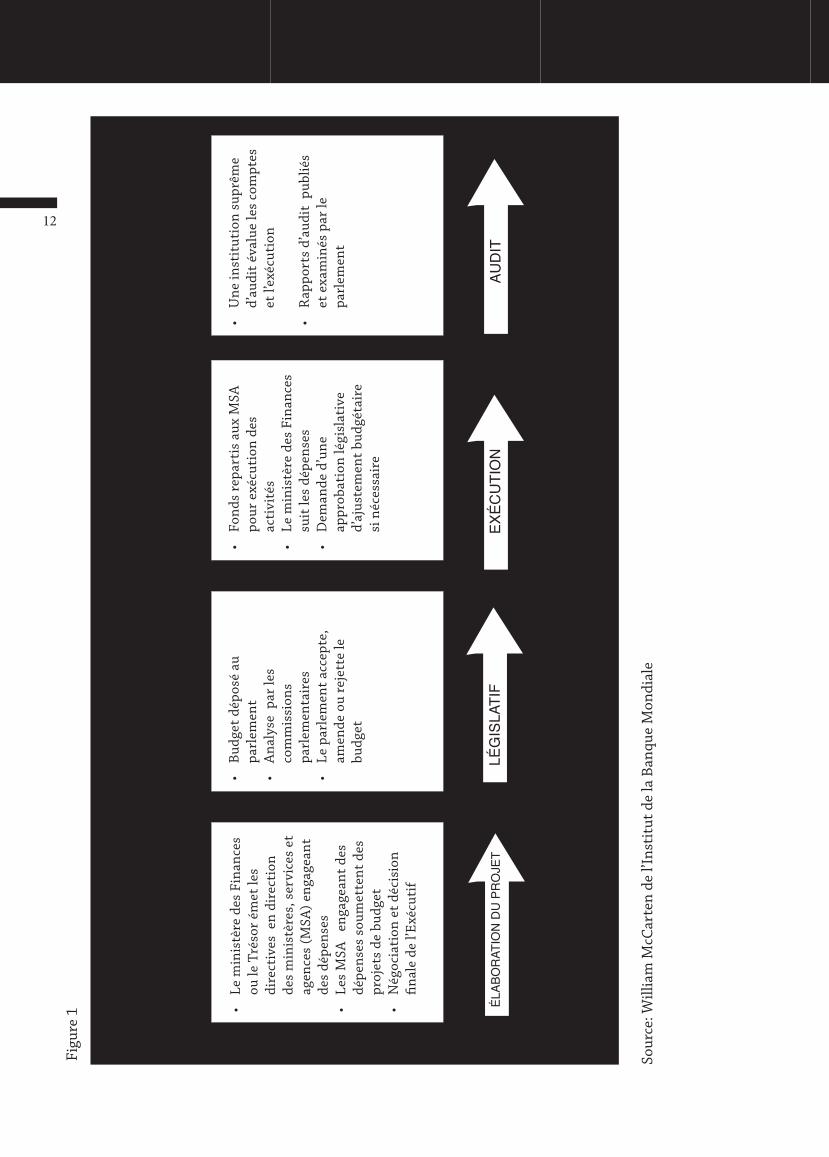

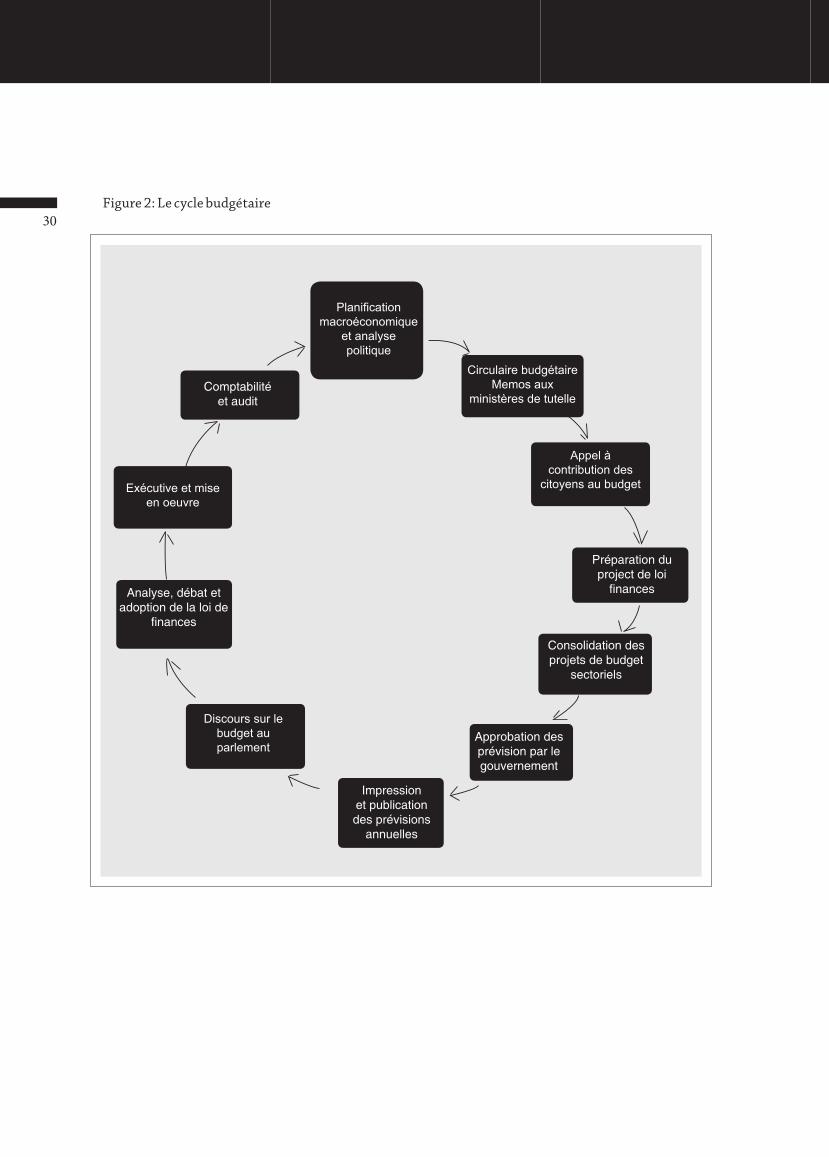

2.0 LE PROCESSUS BUDGÉTAIRE

Le processus budgétaire porte fondamentalement sur les événements et activités liés au cycle budgétaire impliquant la détermination des ressources et leurs utilisations dans la réalisation des objectifs du gouvernement. Un bon budget sert d’outil pour la gestion économique et financière et l’imputabilité. Il peut également servir de mécanisme d’allocation des ressources entre différents besoins et priorités et à ce titre, peut inciter la stabilité économique et la croissance.

Le cycle budgétaire est un processus qui dure toute l’année et exige la formulation (mise en place de politiques budgétaires, de paramètres et de priorités d’affectation) par l’exécutif, l’approbation législative par le parlement, la mise en œuvre impliquant les ministères, les services et les institutions et même les acteurs non étatiques et les organisations de la société civile ainsi que l’évaluation et l’audit, y compris le rôle du Vérificateur Général ou du vote de la loi de règlement avec l’assistance de la Cour ou Chambre des comptes. Le cycle comprend un certain nombre d’étapes impliquant le Ministère des finances comme ministère de coordination, d’autres ministères de mise en œuvre, le Conseil de ministres (le Cabinet) et le parlement comme organe législatif.

12

LE P

AR

LEM

ENT

DA

NS

LE P

RO

CES

SUS

BU

DG

ÉTA

IRE

Étap

es d

u pr

oces

sus

budg

étai

re a

nnue

l

•Le

ministèredesFinan

ces

ou le

Tré

sor

émet

les

dire

ctiv

es e

n di

rect

ion

des

min

istè

res,

ser

vice

s et

ag

ence

s (M

SA) e

ngag

eant

de

s dé

pens

es

•Le

sMSA

en

gagean

tdes

dépe

nses

sou

met

tent

des

pr

ojet

s de

bud

get

•Négociation

etdécision

fin

ale

de l’

Exéc

utif

•Une

institutionsuprêm

ed’

audi

t év

alue

les

com

ptes

et

l’ex

écut

ion

•Rap

portsd’auditpub

liés

et e

xam

inés

par

le

parl

emen

t

•Fo

ndsrepartisaux

MSA

po

ur e

xécu

tion

des

ac

tivi

tés

•Le

ministèredesFinan

ces

suit

les

dépe

nses

•

Dem

anded’une

ap

prob

atio

n lé

gisl

ativ

e d’

ajus

tem

ent

budg

étai

re

si n

éces

sair

e

•Bu

dgetdéposéau

parl

emen

t •

Ana

lyseparles

com

mis

sion

s pa

rlem

enta

ires

•

Leparlemen

taccepte,

amen

de o

u re

jett

e le

bu

dget

ÉLAB

OR

ATIO

N D

U P

RO

JET

LÉG

ISLA

TIF

EXÉC

UTI

ON

AUD

IT

Figu

re 1

Sour

ce: W

illia

m M

cCar

ten

de l’

Inst

itut

de

la B

anqu

e M

ondi

ale

13Comme on le voit à la Figure 1 ci-dessus, l’étape d’élaboration du projet de budget implique généralement l’examen du cadre macroéconomique et la question des directives budgétaires en direction des organismes engageant des dépenses par le ministère des Finances. Les organismes engageant des dépenses préparent leurs budgets en fonction de leurs plans stratégiques et en conformité avec les directives budgétaires. Étant donné que les secteurs ou ministères de tutelles sont en concurrence pour les mêmes ressources nationales limitées et rares, les secteurs négocient pour une allocation adéquate des fonds en justifiant pourquoi ils devraient recevoir tel ou tel pourcentage des fonds publics limités. L’exécutif prend la décision finale sur les allocations sectorielles en fonction de ce qu’il considère comme la priorité nationale et autorise le ministre des Finances à préparer le projet de Loi de Finances (le projet de budget définitif) pour l’approbation législative.

L’approbation législative est nécessaire pour rendre le budget officiel. En effet, les budgets de tous les sept pays partenaires du PARP sont adoptés (ce qui signifie que le budget devient une loi). Le budget est déposé d’abord devant la commission technique parlementaire appropriée pour examen.Celle-ci fait ensuite des recommandations et les soumet à un débat par une séance plénière du parlement. Survient également l’intervention du Ministre des finances. Si le projet de loi de finances est accepté, les parlementaires procèdent à son adoption et votent la loi, donnant ainsi à l’exécutif l’appui juridique et l’autorisation constitutionnelle pour recouvrer les recettes publiques et pour exécuter les dépenses publiques approuvées. La loi de finances annuelle autorise le Ministre des finances à allouer des fonds provenant du Fonds consolidé aux votes des organismes de dépenses. La loi prévoit aussi des pouvoirs de réaffectation de fonds entre les votes. Dans

certains pays, le projet de loi des finances est également promulgué mandatant l’exécutif à mobiliser des fonds publics par le biais d’impôts et d’autres sources non fiscales.

L’exécution du budget est une étape importante du processus budgétaire. C’est à ce stade que la collecte même des recettes et les prestations de services sont effectuées. L’exécution du budget concerne donc la collecte et la justification des recettes, la prestation de services et la mise en œuvre des projets de développement. Pendant l’exécution du budget, l’exécutif débloque les fonds, selon les dotations aux ministères, pour mettre en œuvre les programmes et activités tels que prévus dans la loi des finances annuelle. Dans la pratique, les budgets ne sont pas toujours mis en œuvre exactement comme ils ont été approuvés. Cela peut s’attribuer à un certain nombre de variables, notamment le fait que plusieurs dépenses supplémentaires puissent être adoptées au cours de l’exercice nécessitant ainsi des dépenses additionnelles qui n’étaient pas prévues dans les principales estimations budgétaires. Deuxièmement, les prévisions budgétaires approuvées sont sujettes à la disponibilité des fonds. Ainsi, un ministre des Finances, et dans certains cas une commission, peut décider des requêtes de financement susceptibles d’être satisfaites, compte tenu de la trésorerie disponible en fonction des recettes fiscales. Une approbation législative peut être sollicitée pour l’ajustement de l’allocation de certains ministères, si nécessaire. Il est toutefois important de noter qu’une mauvaise exécution du budget peut nuire à la politique fiscale, fausser les allocations et porter préjudice à l’efficacité opérationnelle (Ablo et Reinikka, 1998; Stasavage et Moyo, 2000). D’autre part, des règles trop rigides d’exécution peuvent être nuisibles à la performance (Campos et Pradhan 1996; Blöndal 2003).

Le ministère des Finances et d’autres organismes responsables, comme le Service de

14la Comptabilité Générale, suivent et font des rapports sur les dépenses budgétaires et les activités connexes des ministères. L’exécution du budget se fait au cours de l’exercice.

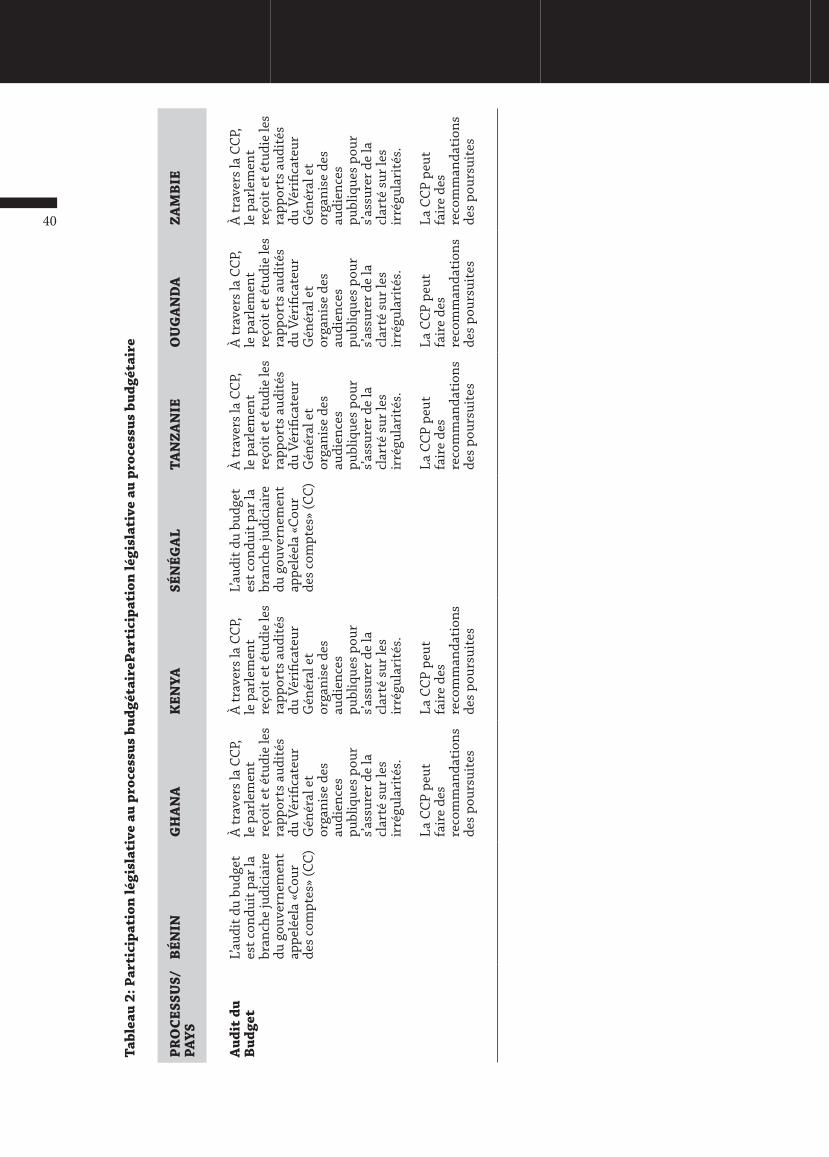

L’étape de contrôle a posteriori du budget est composée d’un certain nombre d’activités visant à mesurer l’utilisation efficace et le bon emploi des ressources publiques. Après la fin de l’exercice, les institutions de contrôle évaluent les comptes et les réalisations des ministères pour déterminer si les dépenses sont correctes ou illégitimes. Les rapports d’audit sont ensuite publiés et soumis au parlement pour examen dans les pays anglophones. Conformément aux directives de l’UEMOA, chaque pays membre devrait se doter dune Cour des comptes qui serait l’institution supérieure de contrôle des comptes publics. Cela a été fait au Sénégal. Mais au Bénin, la Chambre des comptes de la Cour Suprême continue de jouer ce rôle. La Chambres des Comptes et la Cour des comptes sont l’équivalent du Vérificateur Général dans les pays africains anglophones et sont juridiquement indépendants de l’exécutif et du législatif.

Le parlement examine les rapports d’audit et peut convoquer les agents publics aux audiences de la Commission des Comptes Publics (CCP) pour répondre aux questions relatives à certains points figurant dans les rapports. La CCP fait des recommandations aux institutions publiques appropriées pour appliquer des mesures punitives au cas où les responsables publics seront reconnus coupables. La CCP formule également des recommandations pour la correction des défauts systémiques qui entravent la mise en œuvre efficace du budget. La Chambre des comptes et la Cour des comptes jugent les comptes publics avant de publier son rapport sur l’exécution de la loi de finances ainsi que le la Déclaration générale de conformité entre

le compte administratif de l’ordonnateur du budget, le compte général de l’Administration des Finances et les comptes des comptables principaux de l’Etat.

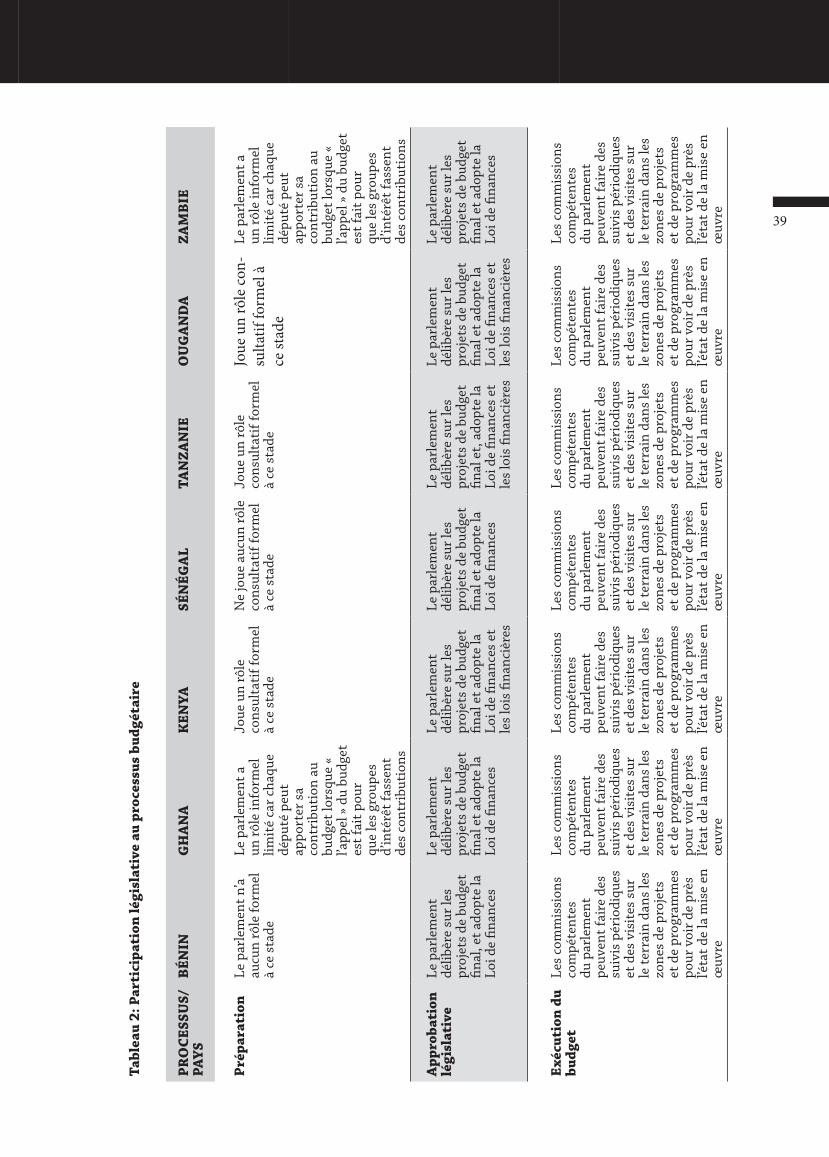

2.1 LE PROCESSUS BUDGÉTAIRE DANS LES PAYS PARTENAIRES DU PARP

Cette section analyse le processus budgétaire dans les sept pays cibles de cette étude. En raison des ressemblances entre les processus budgétaires des pays francophones, les descriptions des processus au Bénin et au Sénégal sont mises ensemble et seules les petites différences observées sont soulignées.

BÉNIN/ SÉNÉGALPréparation de la Loi des Finances (Budget Annuel)

• La responsabilité du budget national relève du ministère des Finances. C’est un décret qui fixe le calendrier des étapes intermédiaires de la préparation du budget ainsi que les rôles et responsabilités des différents acteurs (Décret n° 2009-192)

Le budget se prépare dans un contexte macro-économique, qui comprend les estimations du PIB, les taux d’imposition et d’autres facteurs ayant une influence sur les recettes potentielles ; le taux de pression fiscale devrait se conformer à la norme UEMOA. Le Premier ministre ou, parfois le ministre des Finances, envoie une « circulaire budgétaire” orientant les ministres sur la préparation de leurs projets de budget, en attirant une attention particulière sur la portée du déficit budgétaire et les restrictions sur les dépenses de l’État. La circulaire contient un ensemble de règles portant sur le processus budgétaire et les principaux modèlesà utiliser dans les estimations, les

15hypothèses macroéconomiques à utiliser dans le processus, les priorités du gouvernement et les plafonds ou limites de dépenses.

Le service du budget au ministère des Finances organise ensuite des conférences de budget au cours desquelles les fonctionnaires des différents ministères et le Ministère analysent les points d’accord et de désaccord. En règle générale, les débats portent sur les questions techniques et politiques, et prennent la forme de négociations autour des allocations budgétaires. Une fois les décisions finales sur les dépenses et les recettes sont prises, chaque ministère ajuste son propre budget en conséquence à l’issue de ces conférences. Suite à l’accord sur le budget aux niveaux technique et politique, d’importantes décisions politiques sur les dépenses sont prises par le gouvernement avant la présentation du budget au parlement et son adoption éventuelle.

À l’instar des autres pays africains francophones, le Bénin et le Sénégal utilisent des cadres différents pour préparer les éléments de dépenses récurrentes et d’investissement dans le budget. Un budget pluriannuel n’est préparé que pour les dépenses d’investissement avec des seuils sur les paiements annuels (crédits de paiements), qui sont inclus dans la Loi de Finances. de nos jours, tous les ministères sectoriels ont progressé vers l’élaboration des Cadres de dépenses à moyen terme sectoriels (CDMT). En fin d’année, tous les crédits de paiements non dépensés sont reportés à l’exercice suivant. Les dépenses récurrentes sont planifiées et prévues pour une seule année. Le budget est finalisé par le Ministère des finances et est présenté à l’Assemblée nationale en intégrant ce qui suit : les objectifs de politique fiscale sur le moyen terme, les hypothèses macroéconomiques, les priorités du budget, les dotations budgétaires clairement définies qui seront votées par le parlement, les liens entre les dotations budgétaires et les unités

administratives, le texte de législation pour les politiques proposées dans le budget et les objectifs de performance non financiers pour les programmes et / ou les organismes.

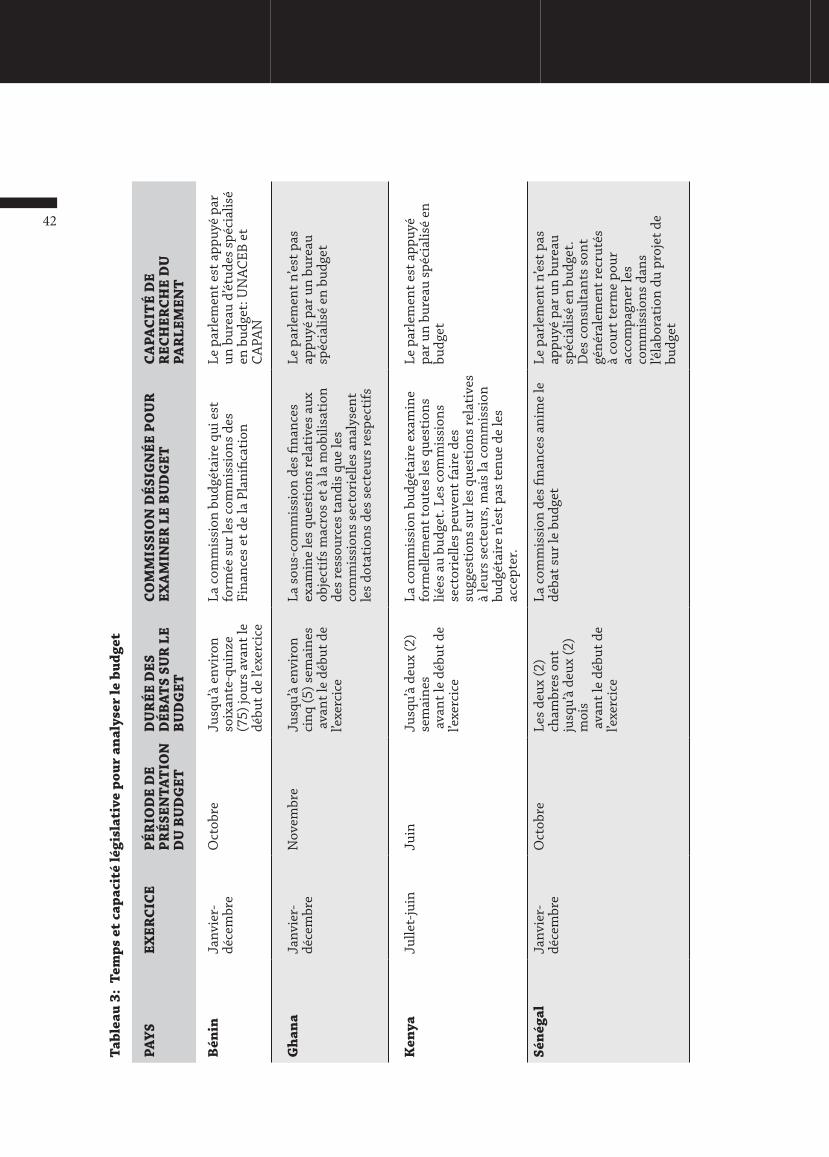

Approbation de la Loi de Finances Le projet de loi de finances est censé être présenté au parlement en octobre de chaque année. Au Bénin, le projet de loi des finances est prévu au plus tard une semaine avant l’ouverture de la session budgétaire de l’Assemblée nationale, qui se situe habituellement entre les 16 et 31 octobre. Au Sénégal, le projet de loi des finances est attendu au parlement le jour de l’ouverture de la session parlementaire unique qui a lieu en octobre. Dans les deux pays, une présentation tardive du budget ne peut pas obliger le parlement à «voter» le projet budget avant le début de l’exercice.

Au Bénin, le parlement a un maximum de 75 jours pour débattre et voter le budget, qui devrait être adopté avant le 31 décembre. Au Sénégal, où il ya un parlement bicaméral, c’est-à-dire le Sénat et l’Assemblée nationale, le parlement a un maximum de 60 jours pour débattre et voter le budget, 35 jours pour l’Assemblée nationale et 15 jours pour le Sénat. En cas de malentendu entre les deux chambres, le parlement dispose de 10 jours pour voter la loi de finances et cela devrait se faire avant le 31 décembre. La modification constitutionnelle intervenue au Sénégal en 2012 a supprimé le Sénat, l’Assemblée nationale pourrait disposer de plus de temps pour étudier, adopter et voter le budget.

Le volet, recettes du budget, est soumis à un vote unique, tandis que le volet dépenses nécessite des procédures de vote plus complexes.

16Exécution du BudgetAprès l’approbation législative du budget, les ministères devant engager des dépenses s’apprêtent à exécuter le budget avec la facilitation active du ministère des Finances et de certains de ses services qui jouent des rôles très importants à chaque étape du processus de dépenses. Dans le cas où le budget n’est pas approuvé avant le début de l’exercice, le gouvernement commence à mettre en œuvre le nouveau budget sur la base d’autorisations mensuelles équivalant à un douzième du budget de l’année précédente en attendant l’approbation finale et les dotations du parlement.

Les principaux acteurs de l’exécution du budget sont composés, entre autres, des contrôleurs financiers qui sont généralement sous la direction du service du budget du ministère des finances, des ordonnateurs qui engagent les dépenses et approuvent l’émission des ordres de paiement au Trésor et les comptables publics du Trésor. Eu égard au fait que le Ministère des finances est le superviseur du Trésor et des comptables publics, la gestion financière dans les ministères est affaiblie dans la mesure où ces ministères ne sont pratiquement pas chargés de veiller sur une gestion financière saine.

Le budget annuel autorise les dépenses, mais ne crée pas une obligation de dépenser. Les dépenses doivent être approuvées par le ministère des Finances. Chaque ministère engage des dépenses en passant des ordres de travail après l’adoption du projet de loi de finances par le parlement. Cela engage le gouvernement et le rend responsable du paiement futur. Les factures des services fournis sont soumises au service compétent du ministère des Finances, qui prépare les ordonnancements pour les paiements à faire. Il ya des contrôles officiels à chaque étape du processus de dépenses et les contrôles se

chevauchent. À chaque étape du processus de dépense, on ne se demande pas si une dépense doit être effectuée ou non. Le « contrôle » des dépenses par le Trésor est limité à des vérifications de la conformité des demandes de paiement de dépenses avec les réglementations financières en vigueur. Certaines dépenses n’exigent cependant pas de contrôles formels à chaque étape. Les paiements de salaires et le service de la dette en sont des exemples. Pour ces paiements, il existe des dispositions spéciales de contrôle des dépenses, habituellement exécutées par des organismes centralisés spéciaux. Tous les paiements sont effectués par le Trésor et le reporting budgétaire en cours d’année est fait tous les trimestres au niveau central par le ministère des Finances, le contrôleur général et d’autres institutions compétentes.

Audit du Budget et contrôle Parlementaire La Cour des comptes (au Sénégal) et la Chambre des Comptes (au Bénin) qui sont l’équivalent du Vérificateur Général dans les pays africains anglophones sont juridiquement indépendantes de l’exécutif et du législatif. Elles relèvent du pouvoir judiciaire, et sont présidées par un magistrat. La Chambre n’a donc pas d’indépendance financière, dans la mesure où elle n’est qu’une des nombreuses chambres de la Cour suprême. Pour cette raison, un pays comme le Sénégal a mis en place une Cours de Compte financièrement indépendante et la Commission de l’UEMOA encourage les autres pays membres à transformer leurs Chambres des Comptes en Cours des Comptes. Le rapport annuel de la Chambre des comptes est normalement soumis au parlement, ainsi qu’au Président de la République. Un Déclaration générale de conformité est publiée ensuite pour indiquer que dans les comptes annuels, les ordres de

17paiement reçus par le Trésor sont identiques aux ordres de paiement émis. Le parlement vérifie les comptes annuels et l’ensemble de ces documents qui constituent le projet de loi de règlement (de l’exécution) du budget considéré. La Loi de règlement (LdeR)), examine les recettes et dépenses réelles et les compare aux prévisions budgétaires, y compris toutes les modifications au budget initial. L’audit post-budgétaire met l’accent sur l’exactitude des comptes et sur l’approbation par le parlement de toute différence entre le budget initial et le budget réel. Bien que la Chambre (Cour) des Comptes ait le pouvoir de tenir personnellement responsables les comptables publics de toute fausse déclaration intentionnelle, il y a rarement des poursuites.

Des pays comme le Bénin doivent transposer les directives de l’UEMOA dans la législation nationale qui prévoit la création d’une Cour des Comptes pour renforcer l’audit des dépenses publiques. Par ailleurs, le Sénégal a une Cour des comptes indépendante qui est très active. Que ce soit, la Cour des comptes ou la Chambre des comptes, l’institution appuyant le parlement dans la reddition des comptes relève les irrégularités dans les procédures de gestion, fait des propositions d’améliorations, des recommandations et peut engager toutes actions judiciaires à l’encontre des contrevenants.

GHANAPréparation du BudgetLa Constitution fait obligation au Président de la République de présenter un budget chaque année au parlement pour approbation. Le ministère des Finances et de la Planification Économique prépare le budget au nom du Président. Guidé par l’approche de budgétisation du Cadre de Dépenses à Moyen Terme (CDMT), un budget triennal révisable

chaque exercice budgétaire est préparé avec un accent sur le budget de la première année. L’élaboration du budget commence par une annonce du ministère des Finances et de la Planification Économique dans la presse écrite demandant aux acteurs non étatiques comme groupes d’intérêt/ de pression et organisations de la société civile de soumettre des mémos sur des questions dignes d’intérêt dans le budget des années à venir. Le ministère des Finances et de la Planification Économique procède ensuite à une révision du cadre macro-économique tenant compte des dispositions du Plan de développement national (PDN), des directives du gouvernement / de l’exécutif et d’autres documents stratégiques des accords gouvernementaux et internationaux. Le ministère des Finances et de la Planification Économique organise une réunion multisectorielle des Ministères, Services et Agences (MSA) pour discuter de questions multisectorielles et pour examiner minutieusement les activités pour éviter les doublons et les chevauchements d’activités et de programmes.

En fonction du cadre macroéconomique révisé, des changements en matière d’orientation de politique nationale et des priorités relatives des secteurs, les plafonds sectoriels sont estimés au plus tard au mois d’avril. Le ministère des Finances et de la Planification Économique émet ensuite une lettre circulaire intitulée «Directives pour l’élaboration du budget de l’exercice » à l’intention des MSA. La circulaire est émise dans les mois d’avril ou de mai de l’exercice budgétaire.

La circulaire: • expose les grandes lignes du

programme du gouvernement pour l’exercice

• analyse les tendances macroéconomiques au cours des dernières années et les récentes

18performances des secteurs clés de l’économie

• fixe le calendrier pour les séances budgétaires avec chaque ministère pour respecter les délais statutaires du cycle budgétaire, en particulier les présentations au gouvernement et au parlement

• fournit les estimations prévues pour les objectifs macroéconomiques et les plafonds indicatifs pour les dépenses sectorielles des MSA.

Les directives constituent la base pour l’élaboration et la soumission des prévisions de dépenses pour l’année à venir. Après réception de la circulaire, les commissions budgétaires des MSA préparent les prévisions de dépenses en estimant les coûts des programmes et des projets, et en tenant compte des plafonds fixés dans la circulaire budgétaire.

Les séances budgétaires revêtent deux volets, en l’occurrence politique et technique, tous les deux programmés par le ministère des Finances et de la Planification Économique pour la période allant de juin à septembre. La première séance est la séance politique, et met l’accent sur “les grandes questions et politiques sectorielles” du budget. La séance examine les politiques qui sous-tendent les grandes orientations stratégiques des MSA, les principaux extrants et résultats à produire et donne également l’occasion d’examiner les domaines de chevauchement et de double emploi notés en matière d’objectifs. Les MSA se présentent à la rencontre pour défendre leurs budgets en justifiant leur contribution à la croissance économique. Les séances techniques veillent à ce que les plans stratégiques et les prévisions de dépenses des MSA soient 1) alignés sur les priorités du gouvernement, 2) les estimations s’inscrivent dans les plafonds alloués 3) et où des requêtes nécessaires de financement supplémentaire sont faites pour

être analysées par le gouvernement.

En parvenant à un accord avec le ministère des Finances et de la Planification Économique sur le plafond, un projet de budget sectoriel point par point est assemblé et soumis au ministère des Finances et de la Planification Économique pour compilation. Le ministère des Finances et de la Planification Économique prépare un premier projet de budget qui sera soumis à l’analyse du gouvernement avec des recommandations concernant la capacité d’absorption des MSA et l’analyse des tendances des dépenses passées. Ensuite, le budget final approuvé est communiqué aux MSA qui affinent les estimations et finalisent leurs budgets.

Le ministère des Finances et de la Planification Économique consolide l’ensemble des budgets sectoriels en un document de budget national qui devient officiellement le projet de budget du gouvernement pour l’exercice. Le projet de budget reçoit l’approbation finale du gouvernement et est soumis au parlement pour une approbation législative. Dans la présentation des documents budgétaires du gouvernement central à l’Assemblée législative, les éléments suivants sont inclus : les objectifs de la politique budgétaire pour le moyen terme, les hypothèses macroéconomiques, les priorités du budget, le plan financier annuel global comprenant toutes les recettes et dépenses, y compris les dépenses hors-budget et les fonds extrabudgétaires, le tableau global des dépenses fiscales (exonérations, déductions et crédits), les perspectives à moyen terme sur les recettes et dépenses totales (éventuellement sous la forme d’un Cadre de Dépenses à Moyen Terme), les dotations budgétaires clairement définies à voter par le parlement, le lien entre les dotations budgétaires et les entités administratives (par exemple : ministère, agence), les textes législatifs pour les politiques proposées dans le budget.

19Approbation LégislativeLa constitution prévoit que le ministre des Finances, au nom du Président, présente le budget au parlement au moins un mois avant la fin de l’exercice. « L’état du budget et la politique économique du gouvernement » sont donc présentés au parlement en novembre. Le ministre adresse également au parlement une requête officielle d’approbation législative. L’article140 (2) du Règlement du Parlement stipule que «le budget doit être présenté à la Chambre par le ministre en charge des finances au nom de ou sur autorité du Président et sous une forme que la Chambre peut déterminer ».

Le débat sur le budget est ajourné pendant au moins trois jours après la présentation. À la date appropriée, le Parlement débat d’abord de la politique globale de budget après l’introduction du projet de budget de l’exécutif et les estimations sont transmises aux commissions compétentes pour de plus amples débats en vue d’une approbation ultérieure.

Selon l’article 140 (4) du règlement du parlement, «la partie du budget concernant les ministères dont les commissions ont la responsabilité doit demeurer engagée respectivement aux commissions chargées de la question à laquelle les prévisions se rapportent comme stipulé dans les articles 151 (2) et 152.Chaque commission en question doit considérer les prévisions engagées et en rendre compte à la Chambre dans un délai que la Commission des Affaires peut déterminer ». Les articles 151 (2) et 152 évoquent l’établissement des commissions permanentes et ad hoc.

Les commissions choisies qui ont été constituées dans des secteurs spécifiques telles que la finance, l’agriculture, la santé et l’éducation, se réunissent pour examiner les politiques et les prévisions budgétaires des MSA en termes de dépenses réelles et de réalisation de l’année

en cours ainsi que des prévisions (plafonds) et des programmes de l’année suivante. À ce stade du processus d’approbation, les agents techniques des MSA se présentent devant les commissions spécifiques pour expliquer le sens de leurs propositions et la manière dont cela affectera les priorités nationales dans leur ensemble. Des notes émanant d’individus et du public peuvent être autorisées devant les commissions au niveau du Parlement pour des exposés sur des questions spécifiques contenues dans les propositions budgétaires. La sous-commission des finances examine le document principal concernant les objectifs macroéconomiques et la mobilisation des ressources et après, recommande son acceptation par tout le Parlement.

En adoptant le projet de loi de finances, le parlement vote d’abord le montant total des dépenses avant de voter les dotations budgétaires spécifiques. Le projet de loi des finances est adopté en loi pour donner une base légale au budget à exécuter. Le parlement a, en réalité, un mois pour adopter le projet de loi. Dans le cas où le budget n’est pas approuvé par le parlement avant le début de l’exercice, des mesures provisoires seront votées par la législature. Conformément à l’article 180 et à l’article 145 du règlement du parlement, « lorsqu’il revient au président que la loi de finances au titre d’un exercice ne sera pas effective au début de l’exercice, il peut, avec l’approbation préalable du parlement signifiée par une résolution, autoriser le retrait de sommes d’argent du fonds consolidé en vue d’effectuer les dépenses nécessaires pour faire fonctionner à bien les services du gouvernement ».

Exécution du BudgetLes Ministères, Services et Agences (MSA) exécutent le budget en introduisant des demandes au ministère des Finances et de la Planification économique (MFPE) pour le

20déblocage des fonds. Les MSA sont tenus de soumettre des plans de travail, des plans de trésorerie et des plans de passation de marché au MFPE immédiatement après l’entrée en vigueur de la loi de finances. Des mandats généraux sont délivrés pour les dépenses liées aux salaires (éléments 1), et les MSA doivent lancer les processus de passation de marché et demander au MFPE d’émettre des mandats spécifiques pour les dépenses de services et d’investissement (éléments 3 et 4 respectivement). Une fois que cela est fait, les déblocages mensuels de fonds sont effectués en faveur des MSA pour honorer les engagements, et les dépenses sont enregistrées et publiées par le Contrôleur et le Service du Comptable Général dans les comptes publics finaux au cours des trois mois suivant la fin de l’exercice. Cela est présenté à l’exécutif. Avec l’approbation du MFPE, les ministères peuvent également inter-changer les dotations entre les éléments. Dans le cas où le gouvernement se trouve dans l’incapacité de mobiliser les recettes prévues comme indiquées dans le budget, il peut réduire les dépenses, même après l’adoption de la Loi de finances par la législature. Un budget supplémentaire peut dès lors se préparer en fonction d’un certain nombre de facteurs, notamment l’évolution des prévisions économiques entraînant la baisse des recettes ou l’augmentation des dépenses.

Les MSA préparent des rapports trimestriels de dépenses faisant ressortir (1) les dépenses réelles vis-à-vis des dépenses prévues en rapport avec les fonds du gouvernement ghanéen et des donateurs (2) les variations entre les dépenses prévues et les dépenses réelles, (3) les raisons des variations, et (4) les solutions proposées pour toute contraintes identifiées en rapport avec l’exécution du budget. Le gouvernement fait le point des quelques premiers mois en vue de déterminer si les objectifs de recettes fixés et les entrées de fonds étrangers peuvent être atteints

ou non. Sinon, les prévisions de dépenses peuvent être révisées à la baisse. La priorité est accordée aux dépenses statutaires qui comprennent le paiement du principal et des intérêts sur les prêts, le Fonds Commun de l’Assemblée de District, le paiement des pensions et des primes de départ à la caisse nationale de sécurité sociale et d’assurance et, plus récemment, le Fonds pour les Routes et le Fonds pour l’éducation.

Audit du budget La Constitution donne mandat au Vérificateur Général d’auditer l’exécution du budget et d’en rendre compte au parlement. Le Vérificateur Général fait à la fois un audit financier et de réalisation en effectuant une vérification indépendante de l’information et du respect des dispositions légales qui guident l’utilisation des finances publiques. Le Vérificateur Général rend compte au Parlement de ses constats sur tous les domaines, y compris les défaillances en matière de passation de marché. Les rapports d’audit devraient être publiés six mois après la fin de l’exercice. La Commission des Comptes Publics (CCP) du parlement étudie les rapports du Vérificateur Général, et le cas échéant, invite des administrateurs des MSA ou des personnes reconnues coupables à comparaître en personne devant la Commission réunie en séance afin de répondre aux questions relatives aux résultats de l’audit. La Commission des Comptes Publics fait ensuite des recommandations à l’ensemble de la Chambre pour la mise en place des mesures correctives contre toute irrégularité constatée lors des audits.

KENYAPréparation du budget Le processus budgétaire du CDMT est précédé par des plans nationaux de développement qui définissent les grandes politiques

21macroéconomiques tels que les plans de développement national et des districts et les documents sectoriels. Sur la base des priorités politiques identifiées par le gouvernement, le Groupe de Travail Ministériel (GTM) prépare le Document de Stratégie Fiscale à moyen terme (DSF) qui établit des niveaux optimaux de recettes globales, dépenses, financement et de stratégies de déficit. Le Trésor émet des circulaires d’orientations budgétaires en direction de tous les agents comptables des ministères, des districts et de toutes les agences gouvernementales.

La circulaire précise la composition des groupes de travail sectoriels (GTS), le calendrier du CDMT, les termes de référence pour les formats des GTS, la stratégie fiscale du gouvernement à moyen terme, les plafonds de ressources sectorielles et les calendriers d’appel de ressources, le codage des dépenses et d’autres informations sur la préparation du budget. La circulaire est idéalement envoyée pour permettre aux ministères, aux districts et aux agences gouvernementales de participer efficacement au processus au sein de leurs secteurs respectifs. Les GTS préparent les revues et rapports de secteur en décrivant la mission globale, les objectifs et les stratégies du budget sous un format conçu en fonction des priorités, des liens inter et intra sectoriels et des compromis. Les rapports sont préparés à travers des réunions de concertation de secteur impliquant différents acteurs après réception des plans de travail de district et des budgets associés.

En fixant les plafonds sectoriels, le secrétariat du CDMT prend en compte diverses considérations dont l’enveloppe globale des ressources et l’objectif national de croissance économique accélérée en faveur de la réduction de la pauvreté tel qu’exprimée dans divers documents de planification sans oublier les dépenses sectorielles, les priorités des districts, les allocations de ressources

historiques et les engagements existants sur les projets en cours, les engagements des bailleurs, ainsi que les dotations sous forme d’aide, et les contributions gouvernementales aux projets financés par les bailleurs de fonds.

Après réception des rapports finalisés et confirmation que les rapports ont énoncé les missions, objectifs, priorités des secteurs et que les activités ont été chiffrées de façon appropriée, le Secrétariat organise une série d’auditions pour le secteur public, où les présidents des différents GTS présentent leurs rapports respectifs de secteur et enregistrent les commentaires du public. Les plafonds de ressources sectorielles sont ensuite présentés au gouvernement pour examen et approbation avant d’être envoyés aux différents ministères sectoriels pour soumission. Les ministères préparent des budgets détaillés, qui sont compilés et soumis sous forme de projet d’estimations au ministère des Finances. Le ministère des Finances compile les résultats du processus de soumission et fixe des plafonds ministériels.

Les différents ministères préparent ensuite des propositions de projets d’estimations détaillés pour examen. Le ministère des Finances consolide les informations issues des échanges des parties prenantes à chaque étape d’activité. Un discours de projet de budget est alors préparé. Cette question est discutée à la réunion d’examen du projet avec les intervenants afin de confirmer qu’il y a eu adhésion autour des priorités et des plafonds. Les estimations préliminaires sont alors mises au format parlementaire approprié et présentées pour approbation par le ministre des Finances. Le projet d’estimation finale est ensuite soumis au gouvernement pour approbation. La préparation de l’état financier commence avec le raffermissement des annexes statistiques des prévisions de recettes.

22Le document présenté au parlement aborde tous les points suivants: les objectifs de la politique budgétaire à moyen terme, les priorités budgétaires, le tableau global des dépenses fiscales, les perspectives à moyen terme sur les recettes et dépenses totales, les dotations budgétaires clairement définies à voter par le parlement et le lien entre les dotations budgétaires et les entités administratives.

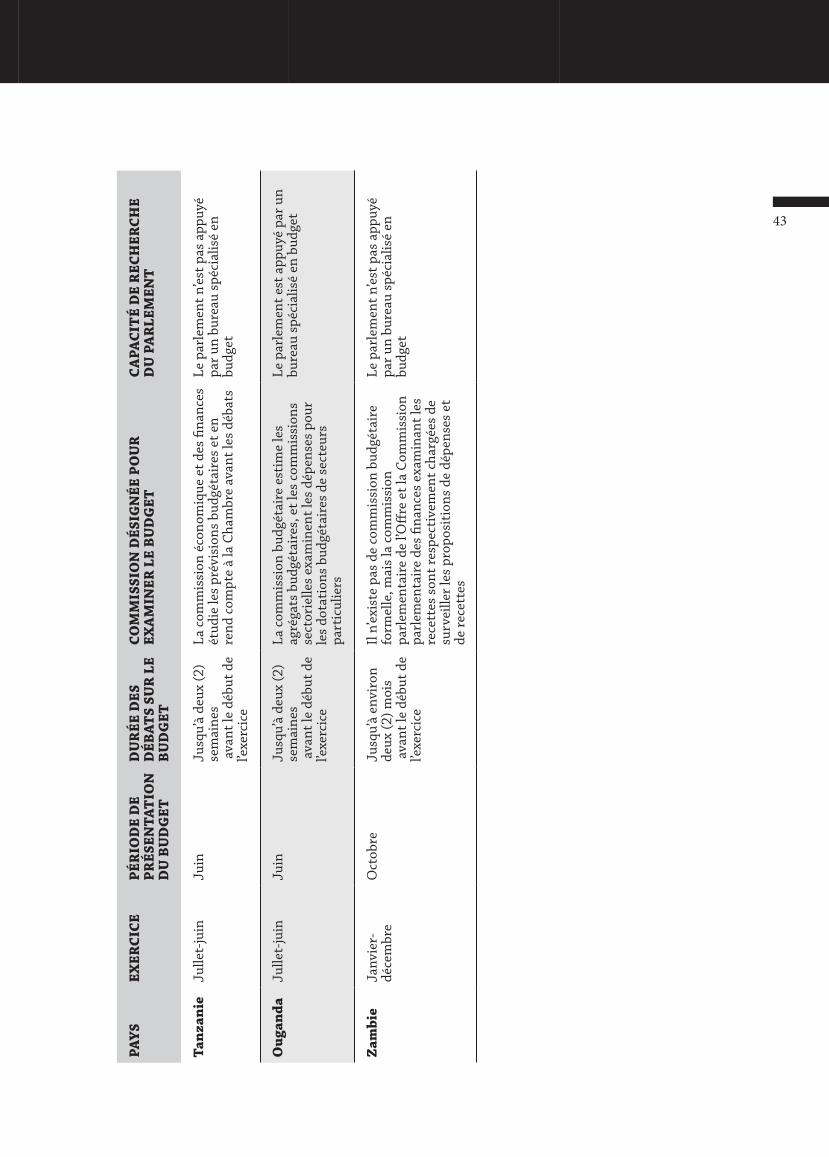

Approbation législativeL’estimation préliminaire est soumise à la commission parlementaire des finances et du commerce au plus tard le mois de juin pour discussion sur la loi de finances et d’autres documents de budget. Le document de budget et les estimations imprimés sont ensuite déposés au parlement, et le discours de budget est présenté au parlement avant le 20 juin par le ministre des finances au nom du Président tel que requis par la loi.

Le parlement de juin à octobre pour adopter le projet de loi de finances en loi. Après sa présentation officielle, un débat de sept jours est organisé sur les propositions de politiques énoncées dans le budget. L’opposition officielle dispose de la primauté pour se prononcer sur les propositions de budget, et à la fin des débats, le ministre des Finances répond aux questions soulevées par les députés.

Ceci est suivi par un vote sur le compte. Comme mesure provisoire, le ministre des Finances demande l’approbation du parlement pour consacrer 50% des fonds alloués au lancement de l’exécution du budget. Le parlement délibère sur les diverses mesures fiscales proposées dans le projet de loi de finances. Le projet de loi est débattu selon une formule ministère par ministère. Tous les autres votes qui ne sont pas discutés sont adoptés le dernier jour

ouvrable à la Chambre selon la “méthode de la guillotine” (une méthode qui impose une limite de temps pour le débat sur un projet de loi, et qui vise à accélérer la procédure parlementaire mais qui peut empêcher les opposants à la loi de faire obstacle à sa progression).

Exécution du budgetLe Président, à travers le ministre des Finances, autorise des prélèvements sur le Fonds consolidé conformément à la Loi de finances. Les fonds sont ensuite alloués à différents organismes engageant des dépenses, qui reçoivent un crédit forfaitaire couvrant à la fois les dépenses de fonctionnement et d’investissement. L’exécutif, par le truchement du bureau du Contrôleur et Vérificateur Général (CVG), suit de près le budget en veillant à ce que tous les retraits du Fonds consolidé soient conformes à la Loi de finances. Tous les organismes engageant des dépenses devraient soumettre périodiquement leurs soldes de vote au ministère des Finances, qui publie les rapports de suivi trimestriels.

Audit du budget Le bureau du Contrôleur et Vérificateur Général a été établi, en vertu de la Loi sur le Trésor et l’Audit (chapitre 412), comme Vérificateur de l’Assemblée nationale. L’article 105 de la Constitution du Kenya prévoit le rôle du Contrôleur et Vérificateur Général (CVG) comme le surveillant des finances publiques. L’article 18 (1) exige que dans un délai de quatre mois ou plus, si cela est jugé nécessaire par l’Assemblée nationale, les comptes annuels soient préparés et soumis au Contrôleur et Vérificateur Général. L’article 19 (1) exige également qu’à la réception des comptes, comme prescrit par l’article 18, le CVG demande qu’ils soient examinés et audités, et doit, dans un délai de sept (7) mois après la fin de l’exercice auquel se rapportent les comptes,

23soumettre les mêmes au ministre des Finances. Les Commissions des comptes publics du Parlement passent en revue les rapports d’audit et formulent des recommandations à l’exécutif pour des mesures nécessaires.

TANZANIEÉlaborationdu budgetL’élaboration du budget en Tanzanie commence par un examen de macropolitique, des performances sectorielles et des projections en termes de ressources. À cet effet, les prévisions budgétaires sont formulées sur la base des prévisions macroéconomiques déterminées par la croissance future, l’inflation et les tendances des secteurs extérieurs (en particulier l’importation). Les partenaires au développement sont consultés afin de faciliter le processus budgétaire en confirmant l’engagement financier des bailleurs de fonds dans le budget. Le gouvernement énonce ensuite les objectifs de la politique budgétaire et les priorités pour l’exercice à venir sur la base du Document Stratégique de Réduction de la pauvreté (DSRP) et les rapports d’évolution.

Conformément au Cadre de Dépenses à Moyen Terme (CDMT), l’orientation budgétaire est préparée, et les limites de dépenses fixées et distribuées aux districts, régions et ministères sectoriels. C’est l’orientation budgétaire qui traduit les politiques énoncées dans la Vision de développement 2025, les OMD, MKUKUTA, PMIP et autres documents pertinents aux interventions finançables à moyen terme. L’orientation budgétaire énonce normalement les points suivants:

• un aperçu des performances et des projections macroéconomiques

• les CDMT des secteurs prioritaires (préparés par des groupes de travail sectoriels dans le processus d’examen des dépenses publiques)

• le vote des plafonds de dépenses selon la disponibilité des ressources

• les procédures de préparation et de soumission du projet de budget au ministère des Finances.

Les orientations budgétaires sont soumises à la Commission Technique Interministérielle (CTIM) pour discussion, puis au gouvernement pour approbation des prévisions budgétaires des recettes, des dépenses récurrentes et de développement. Le budget est préparé sous le format CDMT qui implique la préparation de plans d’activité détaillés ainsi que les coûts de collecte des recettes, des dépenses courantes et des projets de développement. Ceci est présenté au ministère des Finances qui examine les propositions des MSA et des régions et négocie avec les différentes entités qui déterminent en dernier ressort l’allocation finale des ressources budgétaires. Le ministère des Finances consolide ensuite les projets de propositions des ministères sectoriels pour discussion et examen par la Commission Technique Interministérielle composée de tous les secrétaires permanents (agents comptables des ministères) avant d’être soumis au gouvernement pour approbation.

En incorporant les conclusions retenues lors des réunions interministérielles, le ministère des Finances prépare un projet de document de budget du gouvernement et les estimations couvrant le cadre budgétaire, les exigences financières des différents ministères après concertation avec ces derniers ainsi que les priorités gouvernementales et leurs implications financières. Le ministère des Finances fait ensuite des recommandations que le gouvernement prendra en compte. Le gouvernement examine ensuite et approuve les estimations préliminaires du budget qui devient le projet de budget du gouvernement pour l’exercice et qui sera soumis au Parlement.

24Approbation législativeLe processus d’approbation législative commence avec la Commission Sectorielle du Parlement. Deux documents de politique générale sont présentés, le premier est la macropolitique et la revue économique et le deuxième exprime les priorités budgétaires et les réalisations de l’année précédente. Les budgets détaillés des ministères engageant des dépenses sont ensuite soumis à la Commission sectorielle parlementaire pour un examen minutieux. La Commission examine également en même temps les dépenses réelles telles que rapportées par le Contrôleur et Vérificateur Général (CVG). Après l’examen des prévisions par les commissions sectorielles du parlement, elles sont déposées à l’Assemblée nationale pour débat et autorisation à la mi-juin. Les événements majeurs au cours du débat et de l’autorisation parlementaires sont les suivants:

• Lecture d’un discours public sur les performances macroéconomiques et les projections par le ministre de la Planification et de la Privatisation

• Présentation des propositions de budget du gouvernement au parlement par le ministre des Finances à travers un discours sur le budget

• Débats parlementaires sur les prévisions sectorielles soumises par les ministres respectifs

• Approbation parlementaire des prévisions à travers l’adoption du projet de loi de finances.

• Approbation parlementaire et adoption de la loi de finances qui autorisent le ministre des Finances à mobiliser les fonds pour financer le budget.

Exécution du budgetAvec l’adoption du projet de loi de finances, l’exécutif, à travers les différents ministères, demande le déblocage de fonds pour mettre en œuvre les activités. Selon la loi de finances publiques de 2001, les agents comptables n’ont pas le pouvoir de faire varier les fonds alloués à une activité spécifique ou un élément de leurs votes. À la demande des agents comptables, le ministre des Finances peut approuver un transfert dans les votes, mais devra produire une autorisation de réaffectation pour informer le parlement. Les Agences de Recettes tanzaniennes et les MSA collectent et justifient les collectes de recettes tandis que les agents responsables justifient les dépenses en conformité avec la loi de finances publiques, 2001. Les livres des prévisions de recettes et de dépenses, les plans d’action et de flux de trésorerie et la note de budget sont quelques uns des documents utilisés pendant l’exécution du budget.

Le ministère des Finances publie chaque trimestre un rapport d’exécution du budget en vue de garantir la transparence sur l’utilisation réelle des fonds publics conformément aux prévisions budgétaires approuvées par le Parlement.

Audit du budget La Commission des comptes publics du parlement et la commission des comptes des collectivités locales ont la responsabilité d’examiner les comptes publics pour veiller à ce que les dépenses soient conformes aux dotations, et également d’examiner les rapports d’audit qui leur sont soumis par le Vérificateur Général.

25OUGANDAÉlaborationdu budgetLe budget de l’Ouganda est élaboré par le ministère des Finances, de la Planification et du Développement Économique (MFPDE) sous l’autorité du Président. Le processus commence entre octobre et décembre avec l’approbation par le gouvernement des projections de ressources et l’indication initiale du plafond de dépenses à moyen terme. Le MFPDE organise un atelier national de document cadre budgétaire (DCB) au cours duquel les perspectives, et les priorités du gouvernement et le plafond des ressources initiales sont présentés. Cela conduit à la mise à jour du cadre macroéconomique et l’élaboration des orientations budgétaires. Aussi connues sous l’appellation de «Circulaire d’Appel Budgétaire », les orientations reflètent les plafonds approuvés par le gouvernement et elles sont distribuées en septembre à toutes les MSA et aux collectivités locales. La circulaire précise les plafonds indicatifs pour chaque vote et nécessite une préparation des documents cadre budgétaires pour chaque secteur, et les estimations budgétaires préliminaires conformes aux plafonds de ressources des secteurs.

La participation au processus budgétaire annuel est un processus à deux étapes. Outre le processus au niveau national, il y a également un processus au niveau de l’administration locale qui vise à élargir la participation au budget et également le processus de concertation. Les collectivités locales sont également tenues de préparer des documents-cadre de budget et de mettre à jour un plan de développement local qui alimente les budgets des secteurs au niveau national. Le ministère des Finances examine les estimations préliminaires des secteurs et compile le document-cadre national de budget et les allocations mises à jour du CDMT qui sont transmis au Conseil des ministres entre janvier

et mars pour approbation. Les estimations finales des allocations pour le fonctionnement et le développement sont envoyées aux différents ministères et aux collectivités locales qui finalisent les propositions détaillées de prévisions conformes au CDMT révisé. Les collectivités locales préparent des plans de travail pour les allocations pour le fonctionnement et le développement. Les perspectives macros, le document-cadre du budget et le plafond de CDMT révisé sont ensuite soumis au Parlement en avril pour approbation.

Le ministère des Finances organise une réunion de revue des dépenses publiques avec les partenaires au développement et d’autres acteurs au cours de laquelle le document-cadre de budget et les prévisions d’allocations du CDMT sont présentés. Les questions clés de dépenses publiques sont également discutées. Le budget national annuel est alors finalisé et les tableaux du CDMT sont mis à jour pour une approbation du budget final par le gouvernement. Le budget national est représenté au parlement. Sous réserve des dispositions de l’article 155 de la Constitution de 1995, le vice-président ou un ministre peut présenter l’état prévisionnel des recettes et des dépenses annuelles du gouvernement au parlement. Une demande est également faite pour que le projet de loi de finances soit adopté.

Approbation législativeConformément à l’article 155 (1) de la Constitution et la loi de finances de 2001, le ministre des Finances livre le discours du budget lorsd’une séance du parlement au plus tard le 15 juin. La loi de finances de 2001 exige également que tous les ministères préparent et soumettent une Déclaration de Politique Ministérielle chaque année au parlement avec des informations détaillées sur les dépenses et les résultats prévus. Cette

26information constitue la base pour l’analyse et le débat parlementaires sur le budget. La Commission de session parlementaire examine les Déclarations de Politique Ministérielle en prenant en considération les allocations budgétaires proposées et le document-cadre national de budget et en rend compte à la session plénière du parlement. L’Office du Budget Parlementaire soutient la délibération sur ce travail des commissions. Le parlement discute du budget et approuve les prévisions budgétaires annuelles entre juillet et septembre ; c’est-à-dire quatre mois avant le début de l’exercice.

Exécution du budgetL’article 154 (4) de la Constitution de 1995 stipule que le président autorise le déblocage des fonds du Fonds consolidé pour couvrir les dépenses pour une période pouvant aller à quatre mois pendant l’exercice. Ce «vote sur compte» est normalement approuvé quelques jours après le début de l’exercice. À partir du « vote sur compte», les MSA peuvent dépenser jusqu’à un tiers de leurs budgets prévisionnels, y compris le démarrage de nouveaux projets, avant l’approbation du budget. Une fois que l’approbation du Parlement est obtenue, le ministère des Finances demande à l’Auditeur Général d’émettre des crédits sur le Fonds Consolidé pour permettre le déblocage des fonds pour l’exécution des dépenses. Cela est suivi par la délivrance de mandats par le ministère des Finances au comptable général aux fins de faire face aux dépenses. Le déblocage des fonds aux ministères est effectué sur un horizon trimestriel de planification de flux de trésorerie.Le directeur du budget fait état des plafonds d’espèces accordées trimestriellement à chaque ministère, qui prépare alors les prévisions de dépenses pour le ministère des Finances. Le ministère des Finances est chargé du suivi de l’exécution du budget et d’en rendre compte au niveau national, tandis que les agents comptables ont en charge le

suivi au niveau des agences de dépenses. Ceci est regroupé dans un rapport qui est publié semestriellement et annuellement et est connu sous le nom de Rapport d’Exécution du Budget Annuel. En juin, les MSA et les collectivités locales préparent des comptes définitifs dans la perspective de les soumettre à l’audit du Vérificateur Général prévu pour le mois de septembre.

Audit du budget En vertu du paragraphe (4) de l’article 163 de la Constitution ougandaise, le Vérificateur Général a le mandat de procéder à des audits de toutes les dépenses du gouvernement central et exprimer une opinion sur les déclarations statutaires consolidées. Ceci sera ensuite transmis au parlement. À la réception d’un rapport d’audit au parlement, il est présenté à la Commission des Comptes Publics (CCP), qui en discute ensuite avec les différents agents comptables. La Commission des Comptes Publics (CCP) examine les comptes audités faisant ressortir l’affectation des sommes accordées par le Parlement pour faire face aux dépenses publiques et présente un rapport à la session plénière. Après l’adoption du rapport de la CCP, l’exécutif, par l’intermédiaire du ministère des Finances, prépare les Mémos du Trésor, qui décrivent en détail la mesure dans laquelle les recommandations du Parlement ont été mises en œuvre.

Note sur le processus budgétaire de l’administration locale en OugandaLe budget de l’administration locale est présenté sur la base du plan détaillé chiffré de la façon dont les unités locales de dépenses prévoient allouer et utiliser les ressources disponibles conformément à leurs objectifs, besoins et priorités. Les collectivités locales ont des pouvoirs discrétionnaires de planification et

27de budgétisation, mais leurs plans et budgets doivent se synchroniser avec les priorités et politiques nationales. Par conséquent, le cycle budgétaire de l’administration locale doit s’insérer dans le cycle budgétaire national, il commence en octobre pour se terminer en juin. Les processus suivants sont observés :

a. En octobre, les commissions budgétaires de l’administration locale s’accordent sur les règles, les conditions et la flexibilité de la planification et du processus budgétaire de l’année suivante.

b. Des ateliers régionaux de Document-cadre de budget de l’administration locale sont organisés en octobre pour communiquer les politiques sectorielles définies et les plafonds des subventions aux collectivités locales. Les orientations et la flexibilité pour les allocations inter et intra sectorielles sont également communiquées.

c. Le comité exécutif détermine les allocations sectorielles en novembre.

d. Les départements sectoriels préparent des exposés pour le Document-cadre de budget de l’administration locale et les collectivités locales inférieures préparent les budgets et plans de développement également en novembre.

e. Les priorités sectorielles, les projets de plans de travail et les prévisions budgétaires sont soumis au bureau du budget de l’administration locale qui compile tout en un seul projet de Document-cadre de budget de l’administration locale pour le comité exécutif et les membres des commissions sectorielles se réunissent pour les examiner en décembre.

f. Une conférence budgétaire est tenue en décembre au cours de laquelle le projet de Document-cadre de budget de l’administration locale est finalisé.

g. Le ministère des Finances, de la Planification et du Développement Économique (MFPDE) et les différents ministères examinent ensuite les Documents-cadres de budget de l’administration locale et communiquent de nouveaux plafonds pour les secteurs que les collectivités locales utilisent pour préparer des projets de plans de travail et de budgets.

h. Un comité exécutif examine le budget final qu’il présente au Conseil de l’Administration locale au plus tard le 15 juin.

i. Les comités permanents du Conseil ont entre juin et août pour examiner le budget et faire des recommandations pour l’approbation du Conseil avant le 31 août.

ZAMBIEÉlaboration du budgetLe processus budgétaire en Zambie est une affaire qui couvre toute l’année, c’est-à-dire de janvier à décembre. Comme dans plusieurs pays, l’élaboration du budget relève de la responsabilité de l’exécutif à travers le ministère des Finances et de la Planification Nationale (MFPN) qui déclenche le processus d’élaboration du budget avec l’analyse du cadre macroéconomique et la prévision des recettes et des dépenses à moyen terme. En utilisant les informations obtenues auprès des groupes d’acteurs (parlementaires, organisations de la société civile, opérateurs du secteur privé et les citoyens au niveau des districts, etc.) à travers

28la publicité sur les médias, et les contributions des MSA sur les priorités sectorielles, le MFPN élabore le cadre des dépenses et les plafonds des secteurs. Le MFPN émet ensuite les directives budgétaires (également connues sous le nom de «circulaire d’appel») aux agents de contrôle des différents ministères pour préparer le document-cadre du budget (DCB). Également connu sous l’appellation « directives du Livre vert », le DCB expose :

• Les politiques sectorielles, les objectifs de programmes, les extrants et les résultats

• La prévision ascendante des coûts sur trois ans pour les programmes en cours et les nouveaux programmes dans le cadre d’ABB sur la base d’une analyse coûts-avantages

• Les estimations budgétaires sectorielles sont agrégées et examinées