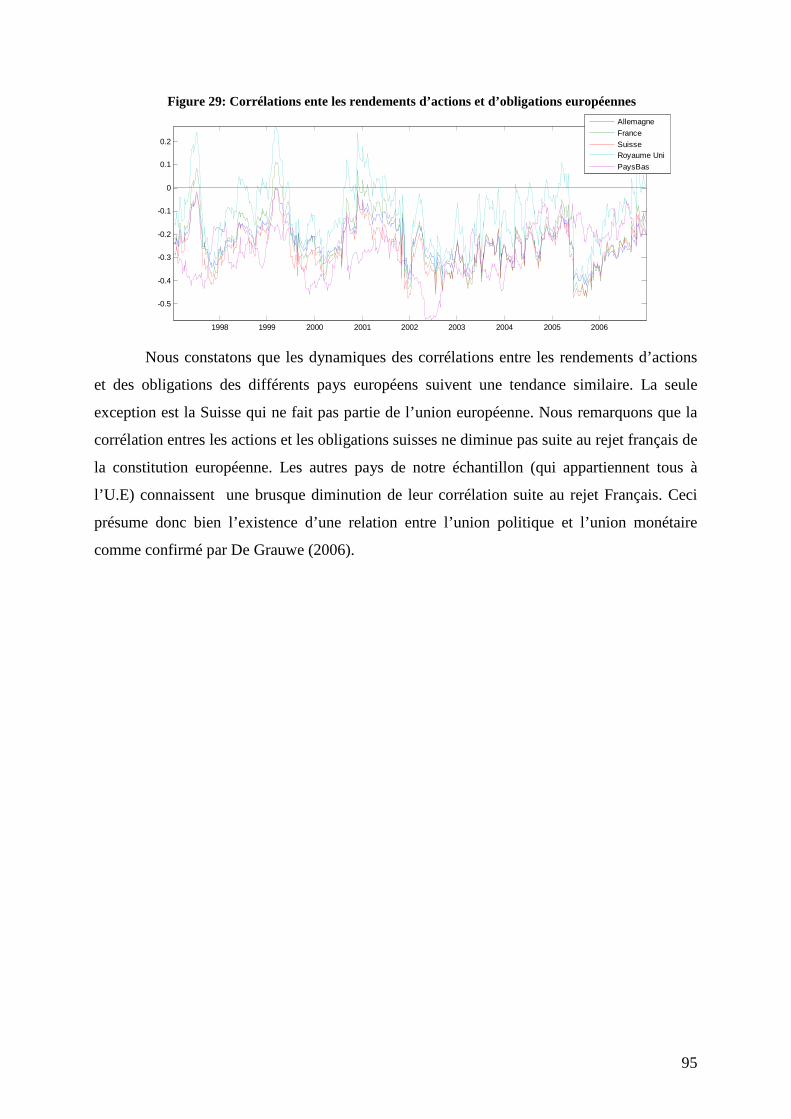

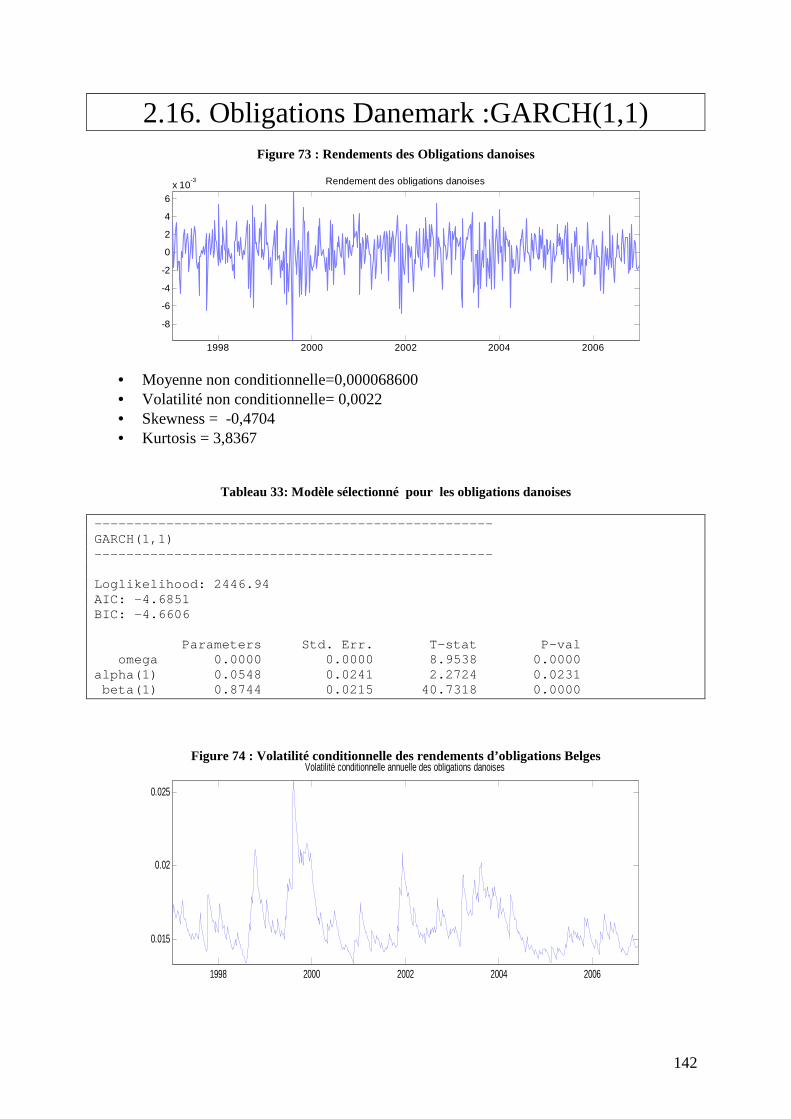

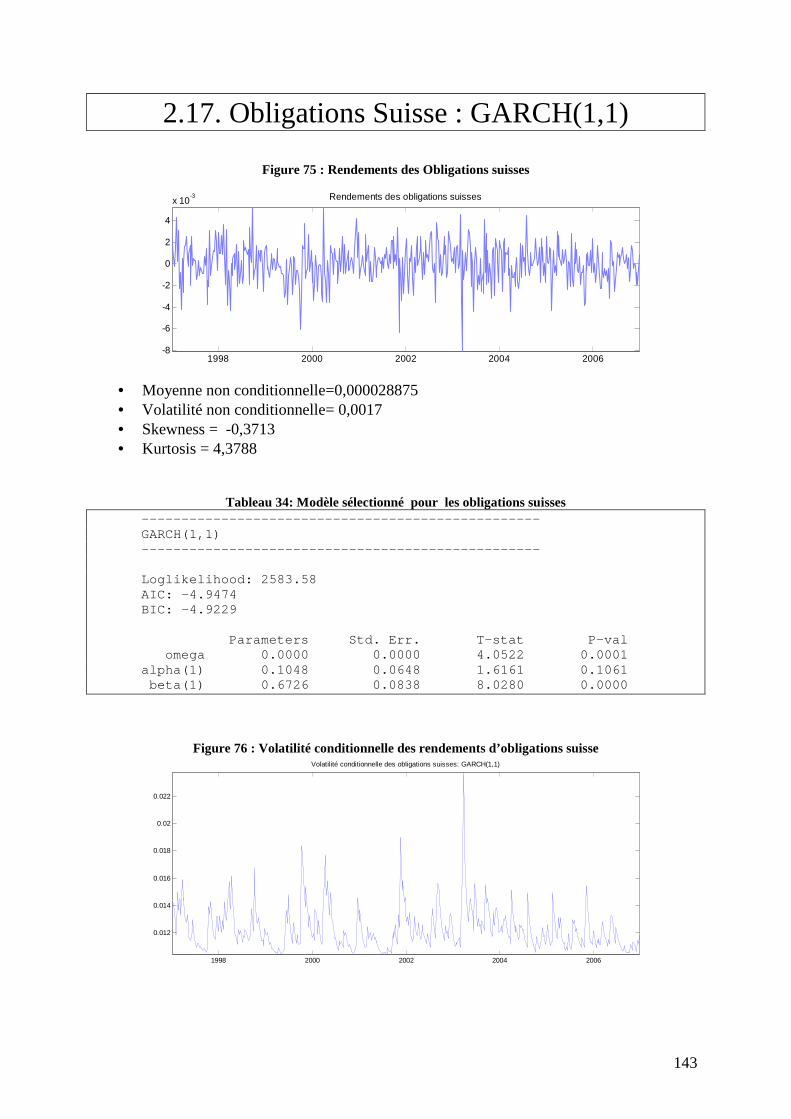

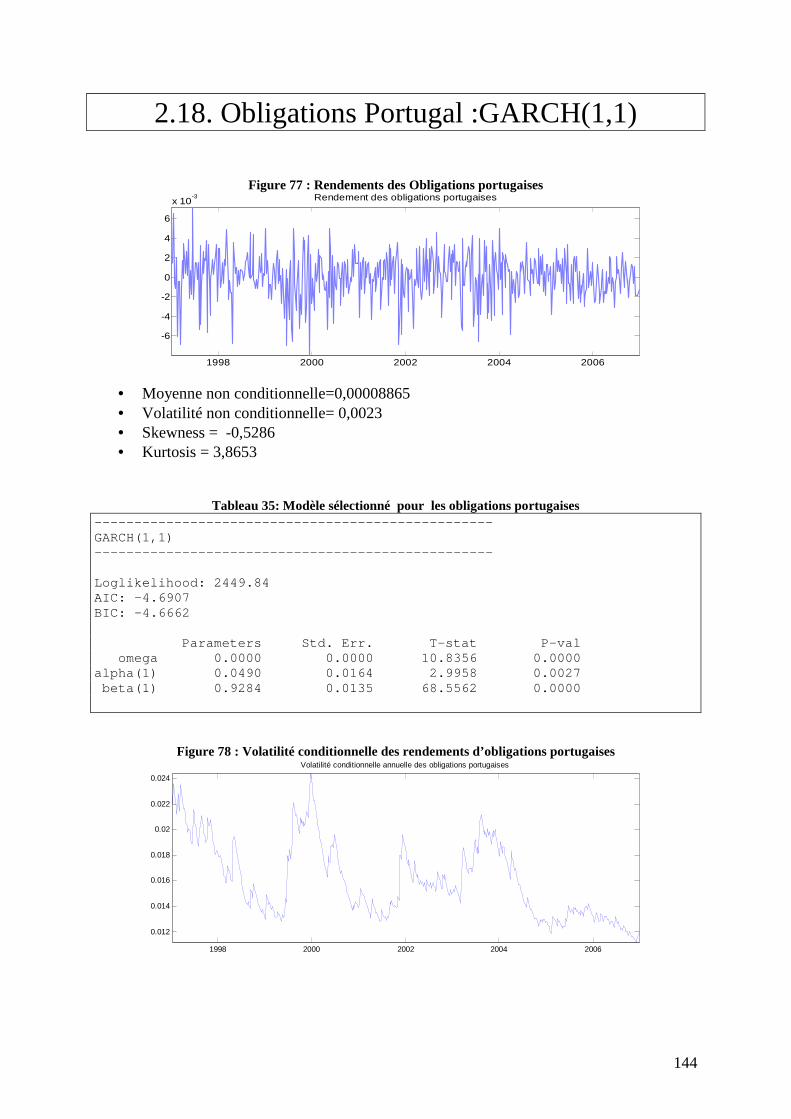

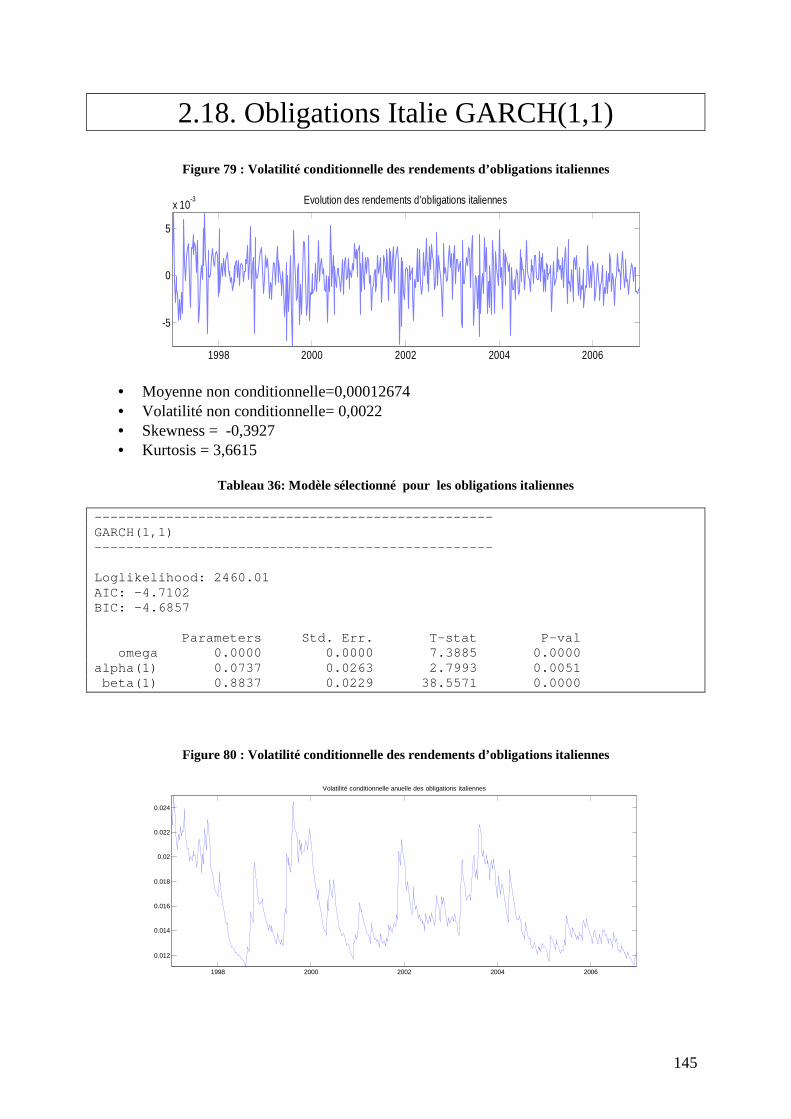

1

Directeur de mémoire: Professeur Ariane Szafarz

Commissaire de mémoire: Professeur Hugues Pirotte

Mémoire présenté en vue de l’obtention du Master d’ingénieur de gestion

La dynamique des volatilités et des corrélations des marchés

européens des actions et des obligations

Van Oudenhove Serge Ingest 5F

Année académique 2006/2007 Solvay Business School

2

« Le savant n’étudie pas la nature parce que cela est utile ; il l’étudie parce qu’il y prend

plaisir et il y prend plaisir parce qu’elle est belle. Si la nature n’était pas belle, elle ne

vaudrait pas la peine d’être connue, la vie ne vaudrait pas la peine d’être vécue. Je ne parle

pas ici, bien entendu, de cette beauté qui frappe les sens, de la beauté des qualités et des

apparences ; non que j’en fasse fi, loin de là, mais elle n’a rien à faire avec la science ; je

veux parler de cette beauté plus intime qui vient de l’ordre harmonieux des parties, et qu'une

intelligence pure peut saisir »

Henri Poincaré (1908)

Science et méthode (1908), éd. Flammarion, 1918, p. 15-16

3

Remerciements

Je tiens à remercier tout particulièrement Madame Ariane Szafarz, pour son orientation dans le choix du sujet, ses conseils et sa collaboration précieuse dans l’élaboration de ce mémoire. J’adresse également mes remerciements à Monsieur Hugues Pirotte pour l’obtention des données utilisées pour ce mémoire. Je remercie la Solvay Business School ainsi que Belgacom et à pour la mise à disposition d’un formidable outil de recherche. Un grand merci à mes parents et amis pour leurs suggestions, corrections et soutien moral tout au long de ce travail.

4

Table des matières

Table des matières.........................................................................................4

Table des Figures..........................................................................................6

Table des tableaux.........................................................................................7

Résumé......................................................................................................8

I. Introduction ......................................................................................12

II. Littérature sur la dynamique des corrélations.................................15

2.1. La dynamique de la volatilité des actions .................................................................... 15

2.2. La dynamique des volatilités des obligations............................................................... 19

2.3. La dynamique des corrélations entre les actifs financiers............................................ 20

III. Littérature et méthodologie du modèle économétrique. ...............25

3.1. Les séries temporelles .................................................................................................. 25

3.1.1. Processus Stochastique........................................................................................... 26

3.1.2. La stationnarité de second ordre............................................................................. 27

3.1.3. Le coefficient d’asymétrie : Skweness................................................................... 28

3.1.3. Le coefficient d’aplatissement : Kurtosis............................................................... 28

3.1.2. La fonction de corrélation ...................................................................................... 29

3.1.3. Les autocorrélations ............................................................................................... 29

3.1.3. L’hétéroscédasticité................................................................................................ 31

3.2. Les Modèles Univariés.................................................................................................. 32

3.2.1. Le modèle ARCH (1982) ....................................................................................... 32

3.2.2. Le modèle GARCH (1986) .................................................................................... 35

3.2.3. Le modèle EGARCH (1991).................................................................................. 36

3.2.4. Le modèle GJR-GARCH (1993) et le modèle TARCH (1994) ............................. 37

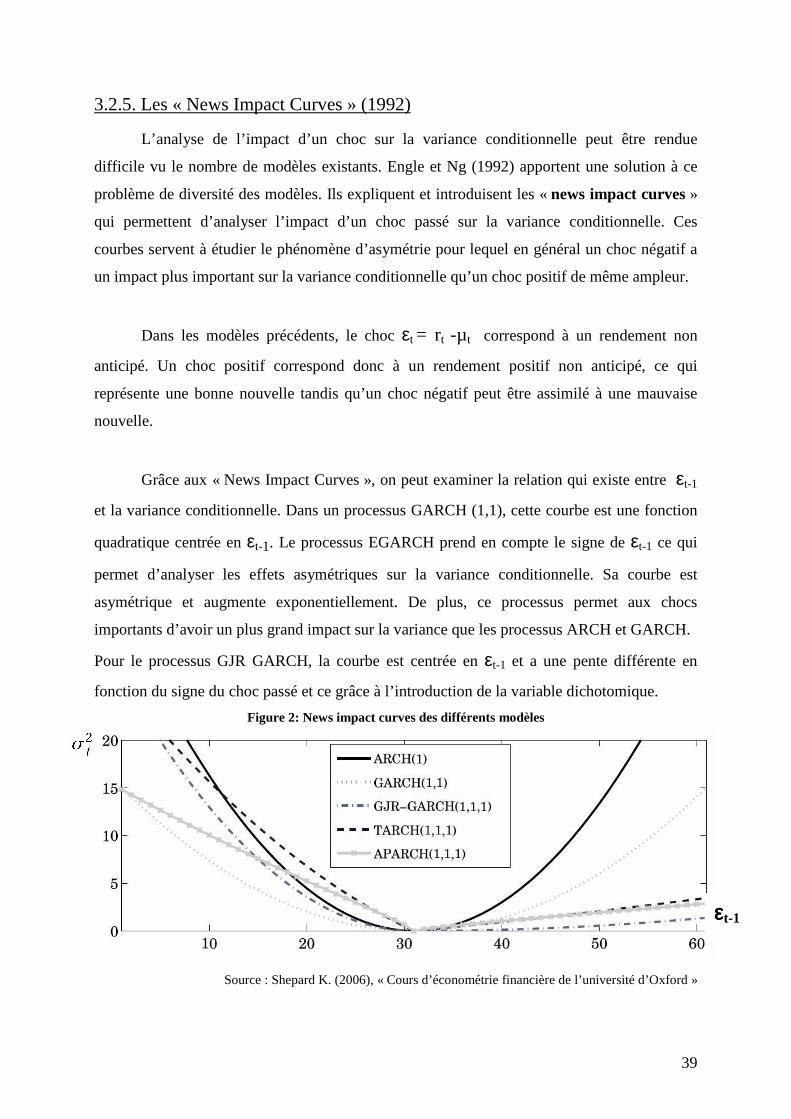

3.2.5. Les « News Impact Curves » (1992)...................................................................... 39

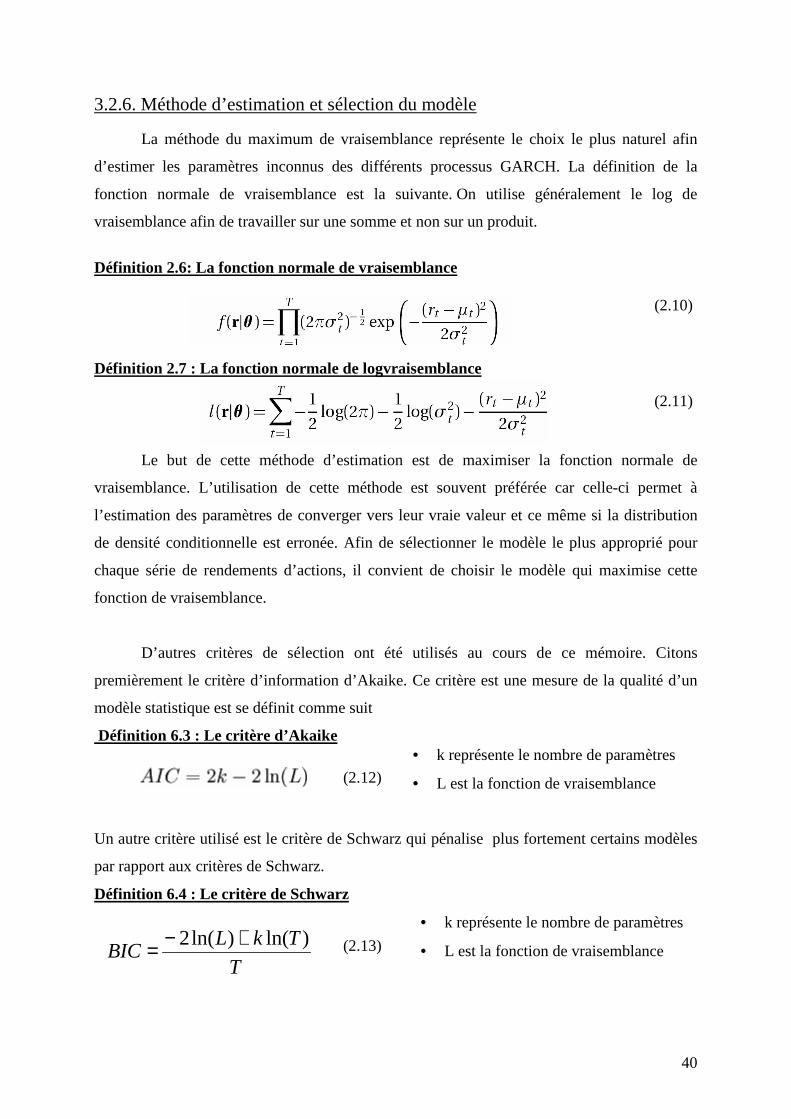

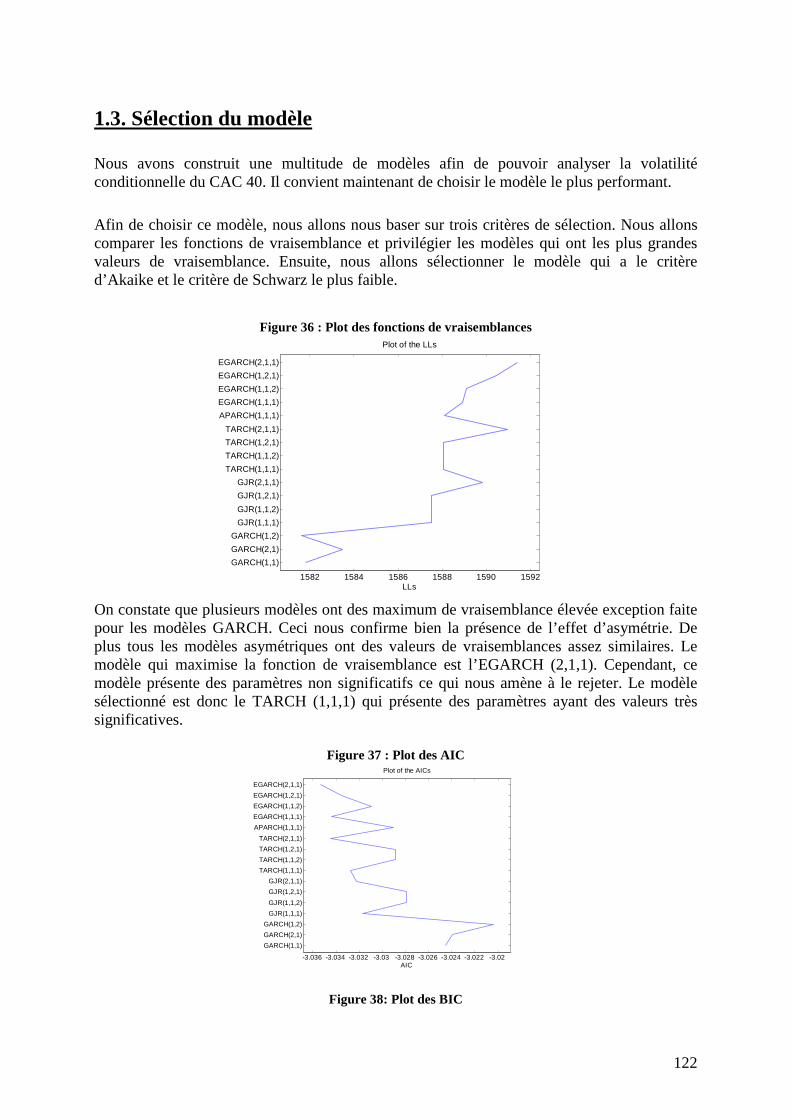

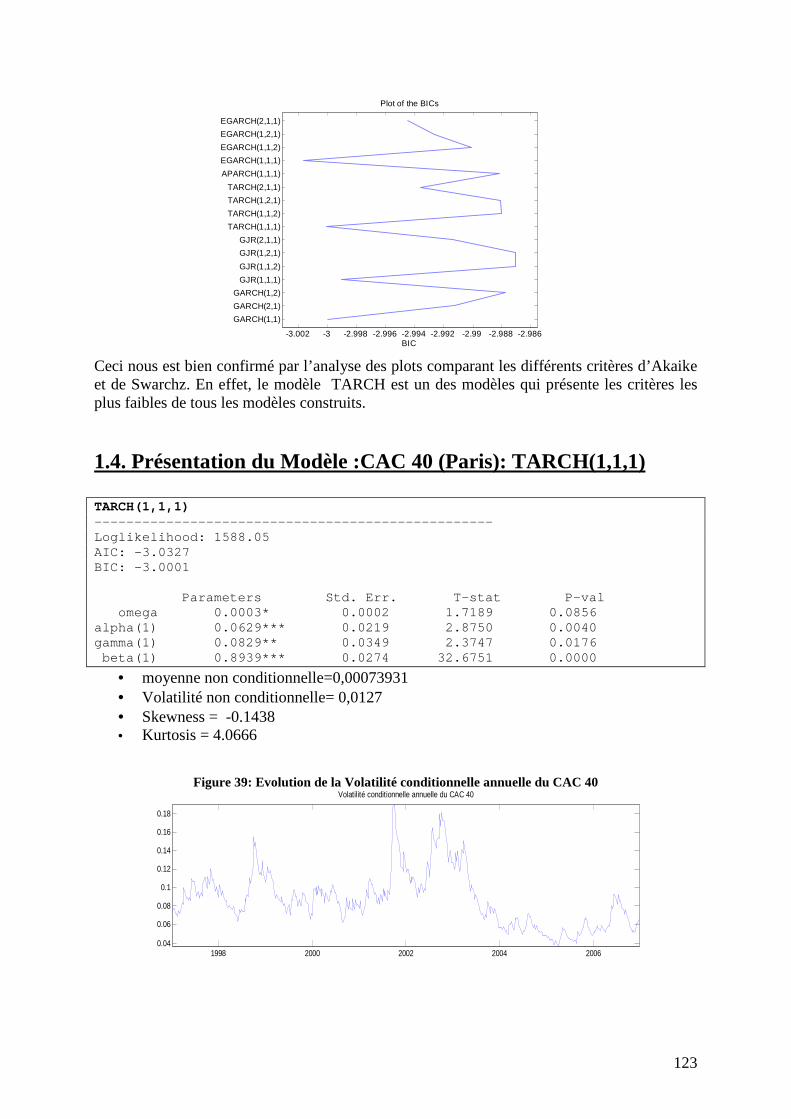

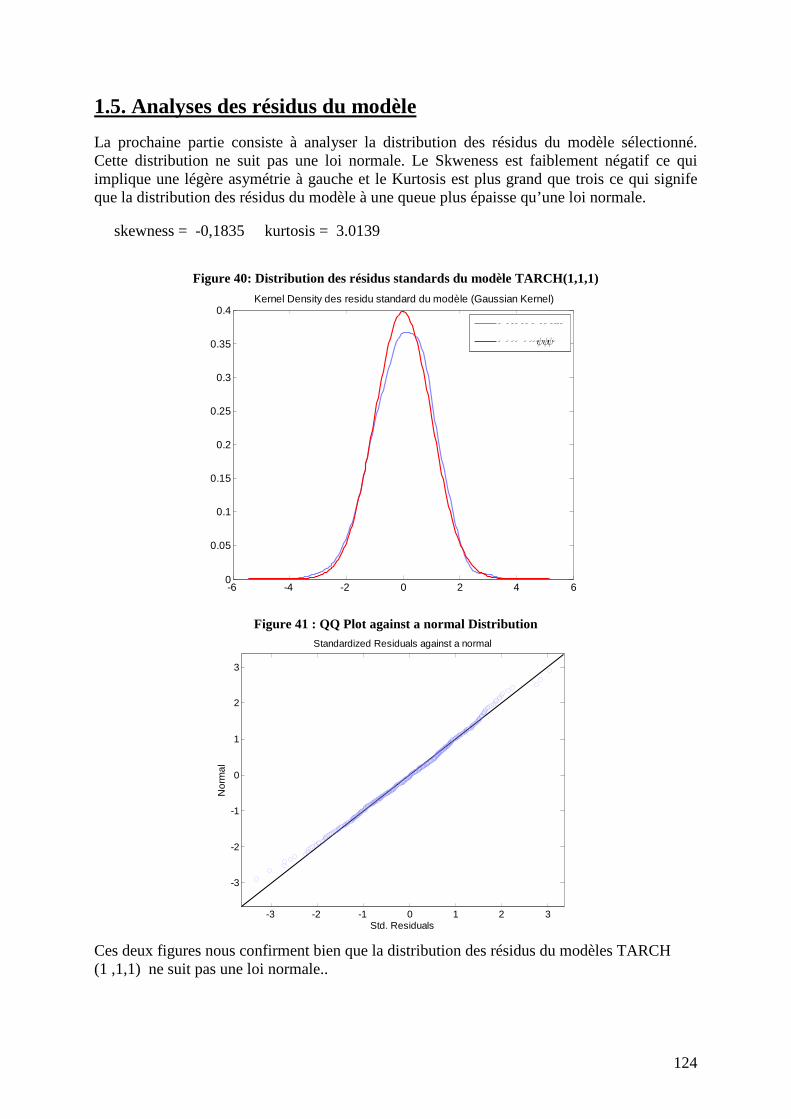

3.2.6. Méthode d’estimation et sélection du modèle........................................................ 40

3.3. Les Modèles Multivariés............................................................................................... 41

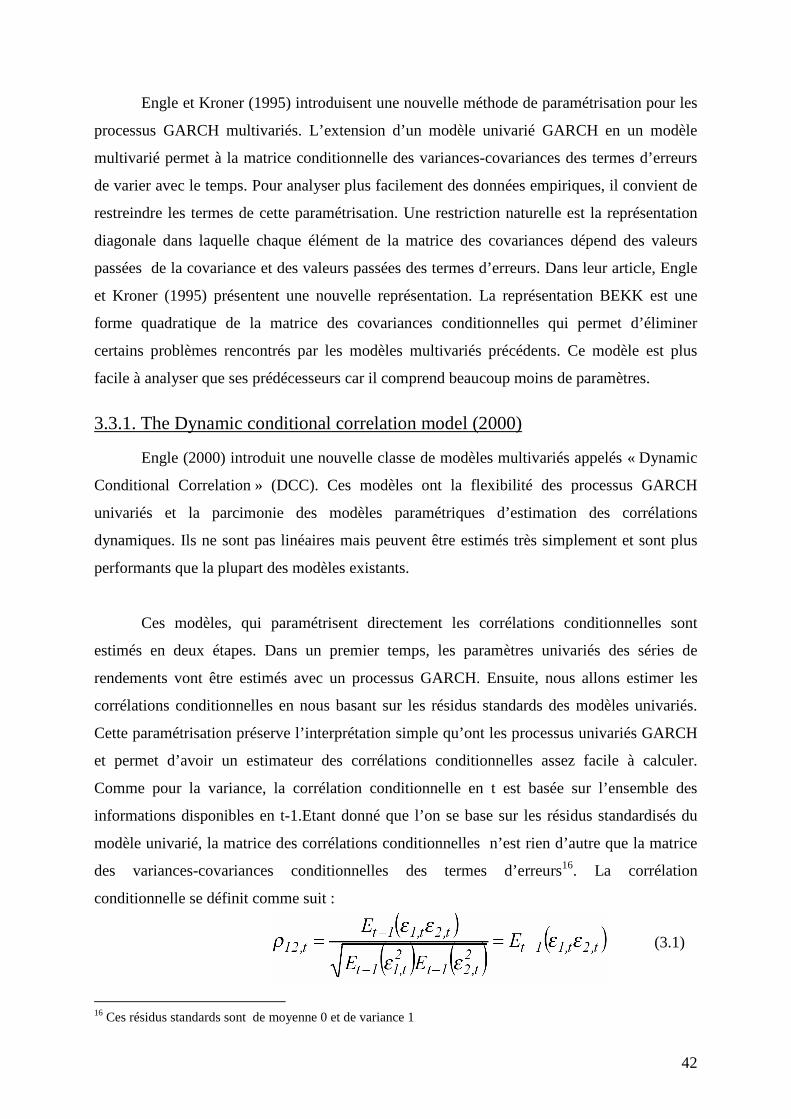

3.3.1. The Dynamic conditional correlation model (2000) .............................................. 42

IV. Description des données................................................................46

4.1. Le marché des actions européennes .............................................................................. 46

5

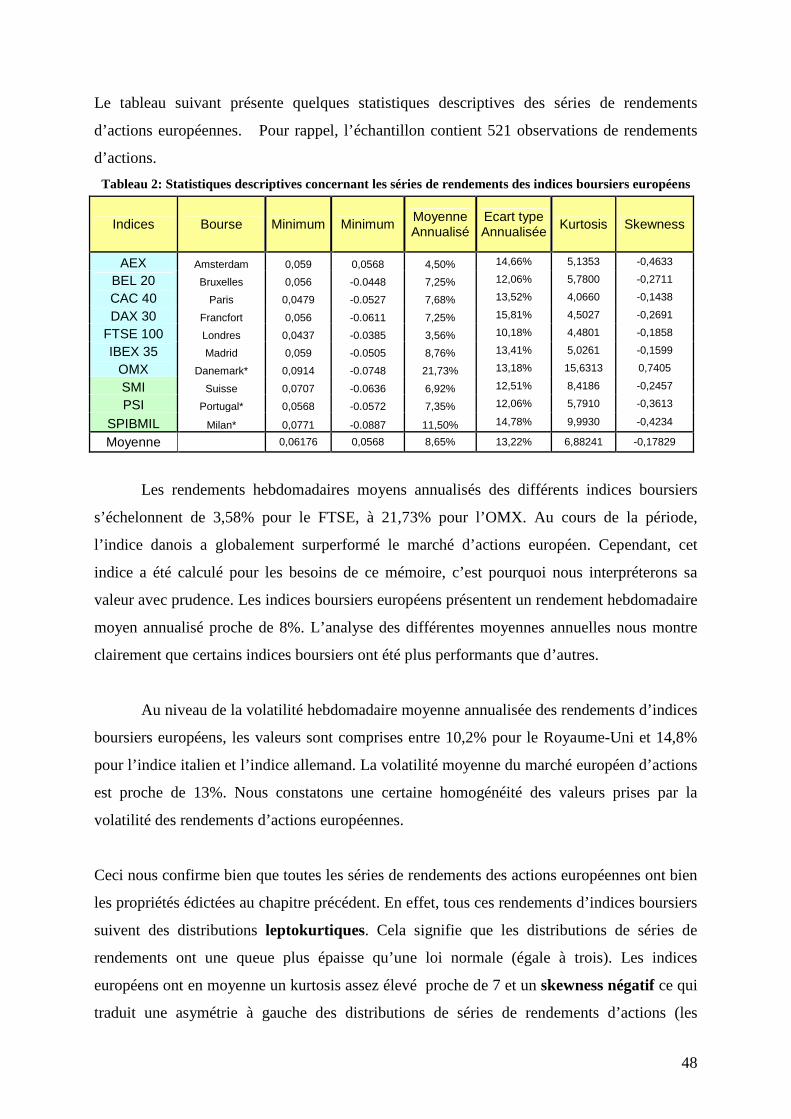

4.1.1 Statistiques descriptives des séries de rendements d’actions .................................. 47

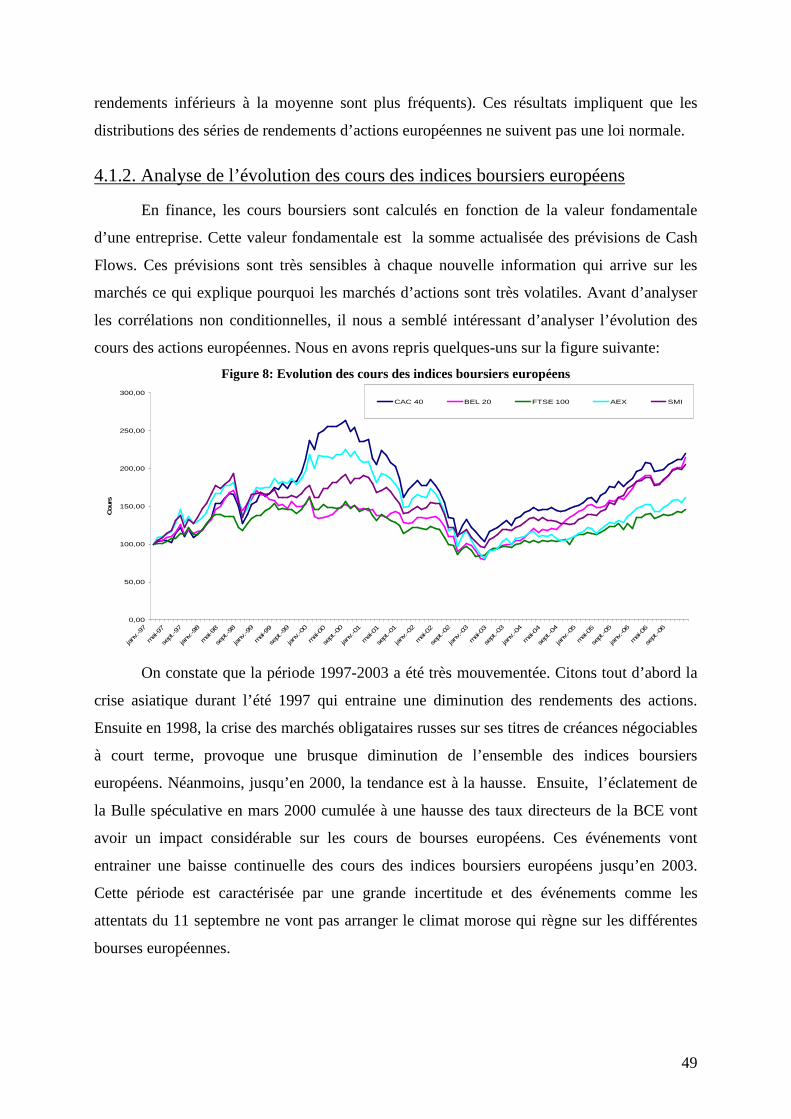

4.1.2. Analyse de l’évolution des cours des indices boursiers européens ........................ 49

4.2. Le marché des obligations d’Etats européennes ........................................................... 50

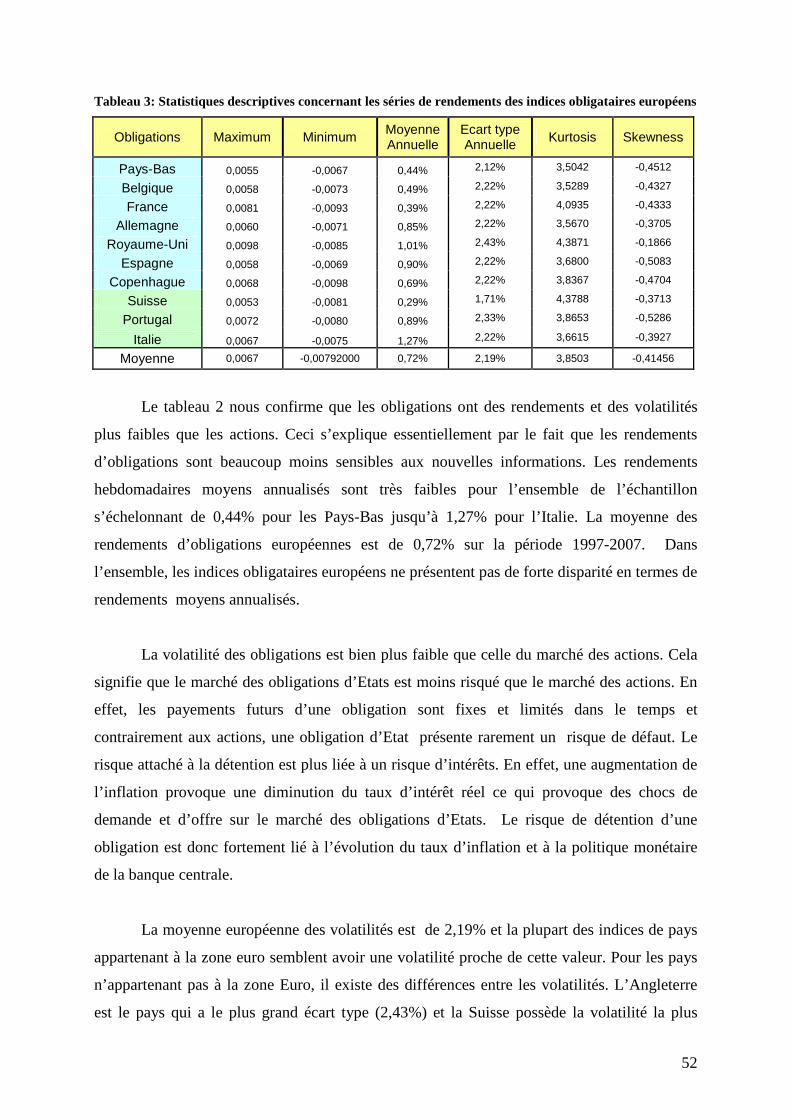

4.2.1 Statistiques descriptives des séries de rendements d’obligations d’Etats ............... 51

4.2.2. Analyse de l’évolution des rendements à l’échéance des obligations.................... 53

V. Analyse des corrélations non conditionnelles ................................55

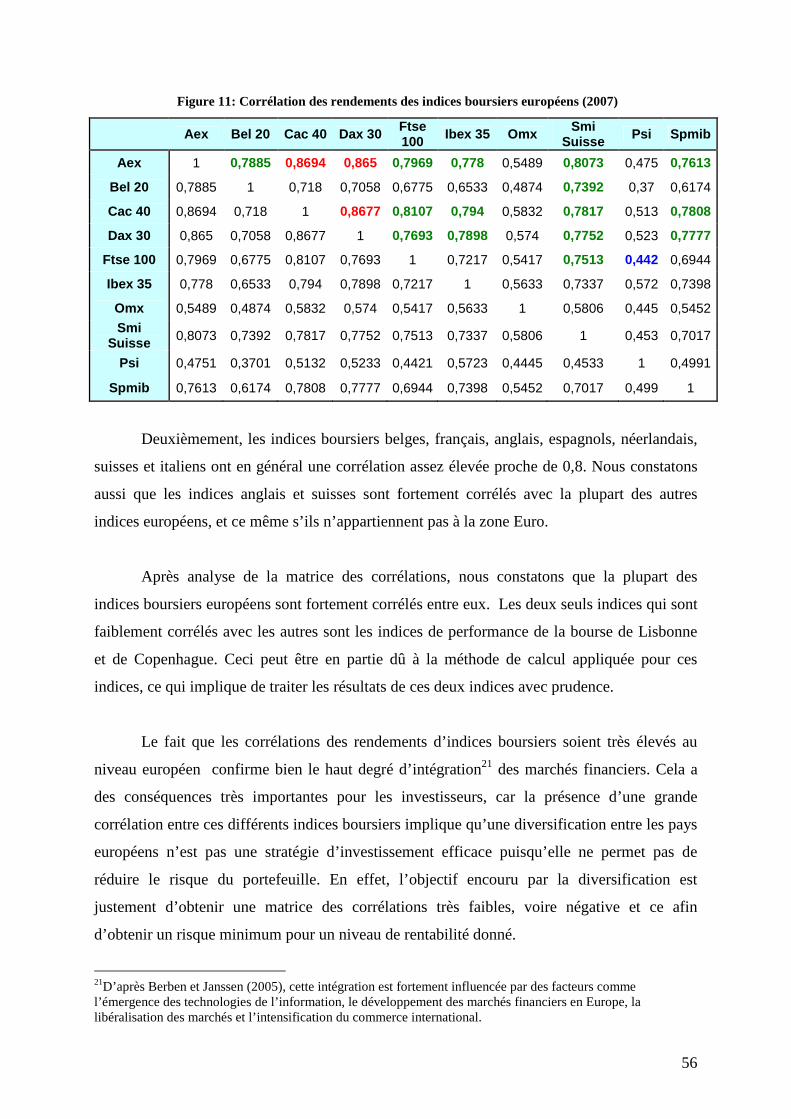

4.1. La corrélation des actions européennes......................................................................... 55

4.2. La corrélation des obligations d’Etats européennes...................................................... 57

4.3. Les corrélation entre les actions et les obligations européennes .................................. 58

4.4. Conclusions au niveau des corrélations non conditionnelles ........................................ 59

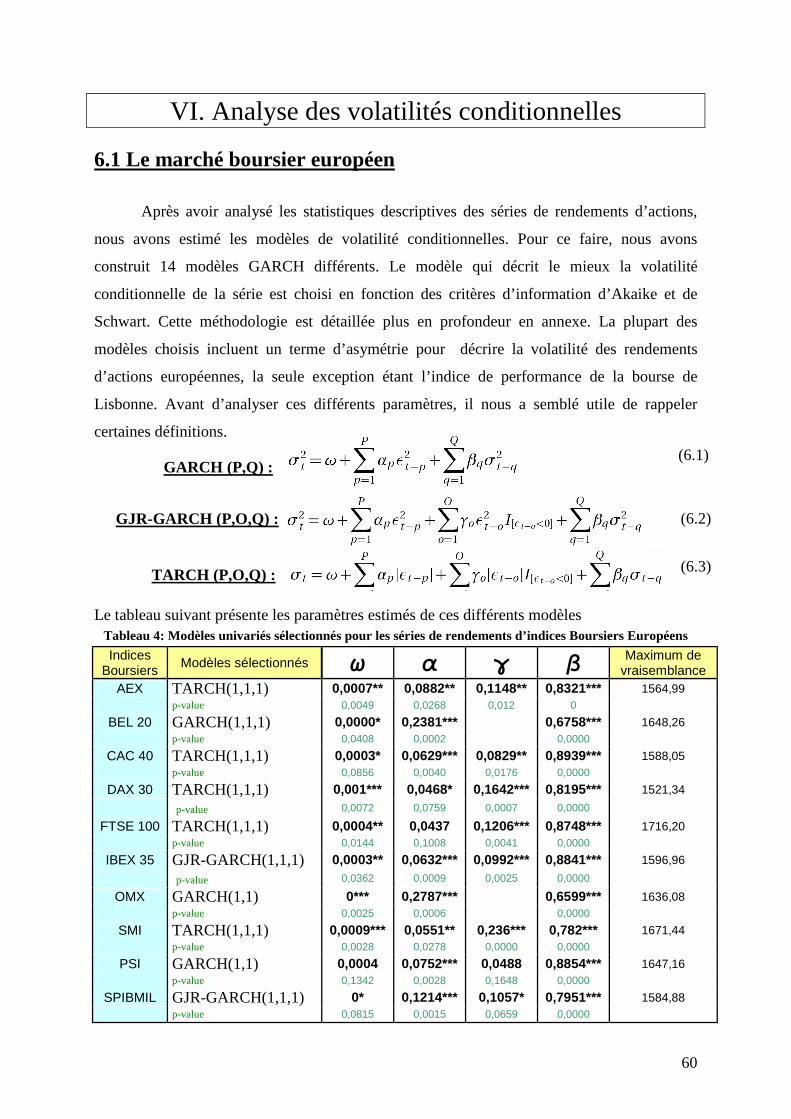

VI. Analyse des volatilités conditionnelles .........................................60

6.1 Le marché boursier européen ......................................................................................... 60

6.1.1. Persistance de la volatilité des rendements d’actions............................................. 61

6.1.2. Les « News Impact Curves » : Marchés des actions .............................................. 62

6.1.3. La dynamique de la volatilité du marché des actions............................................. 64

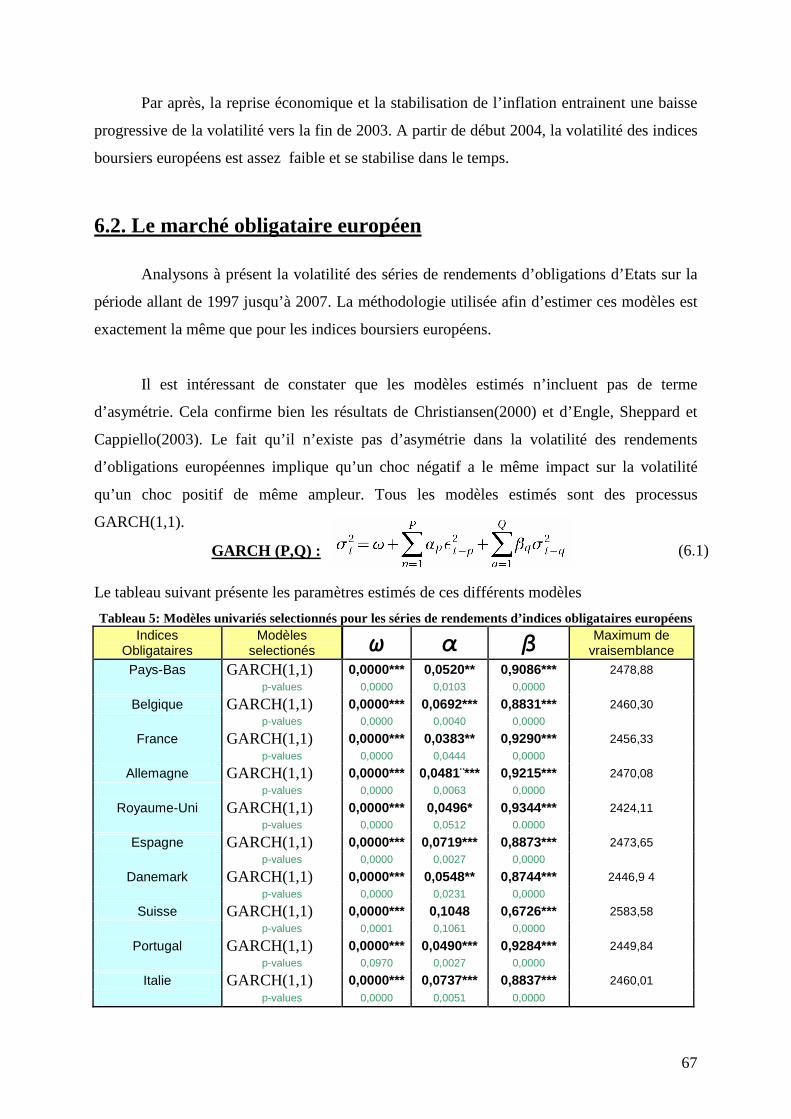

6.2. Le marché obligataire européen .................................................................................... 67

6.2.1. Persistance de la volatilité des rendements d’obligations ......................................68

6.2.2. Les « News Impact Curves » : Marchés des obligations........................................ 69

6.2.3. La dynamique de la volatilité du marché des obligations ...................................... 70

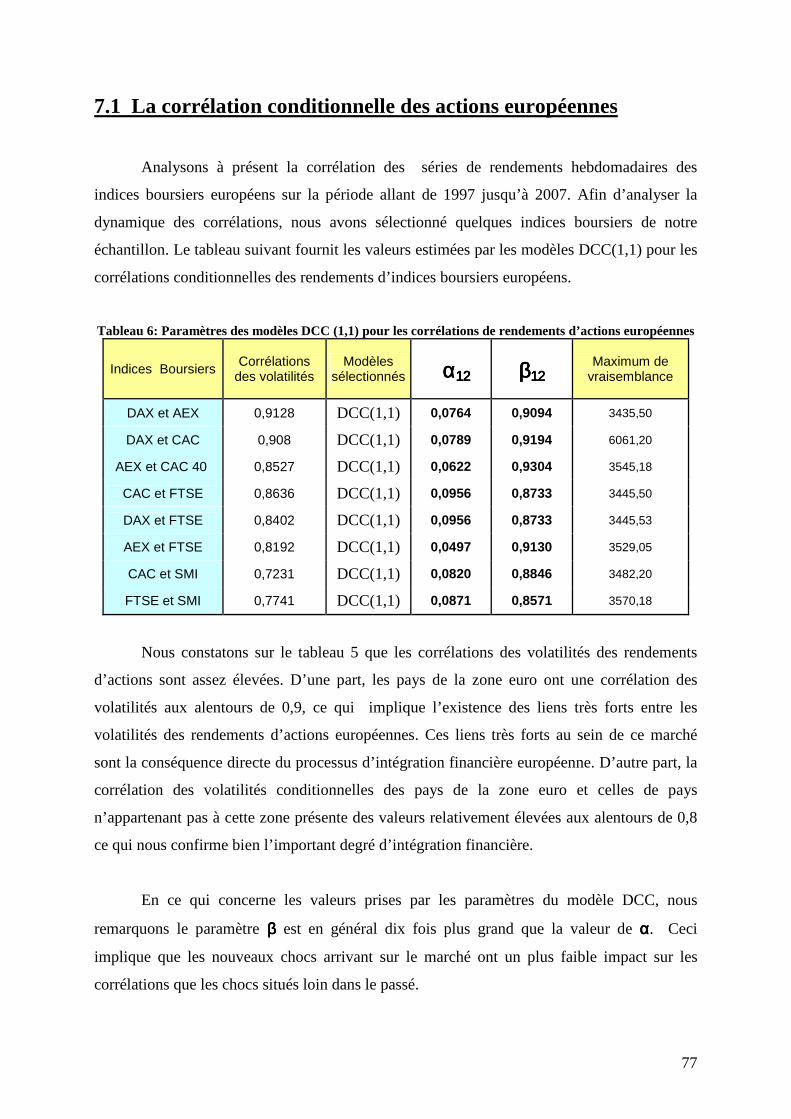

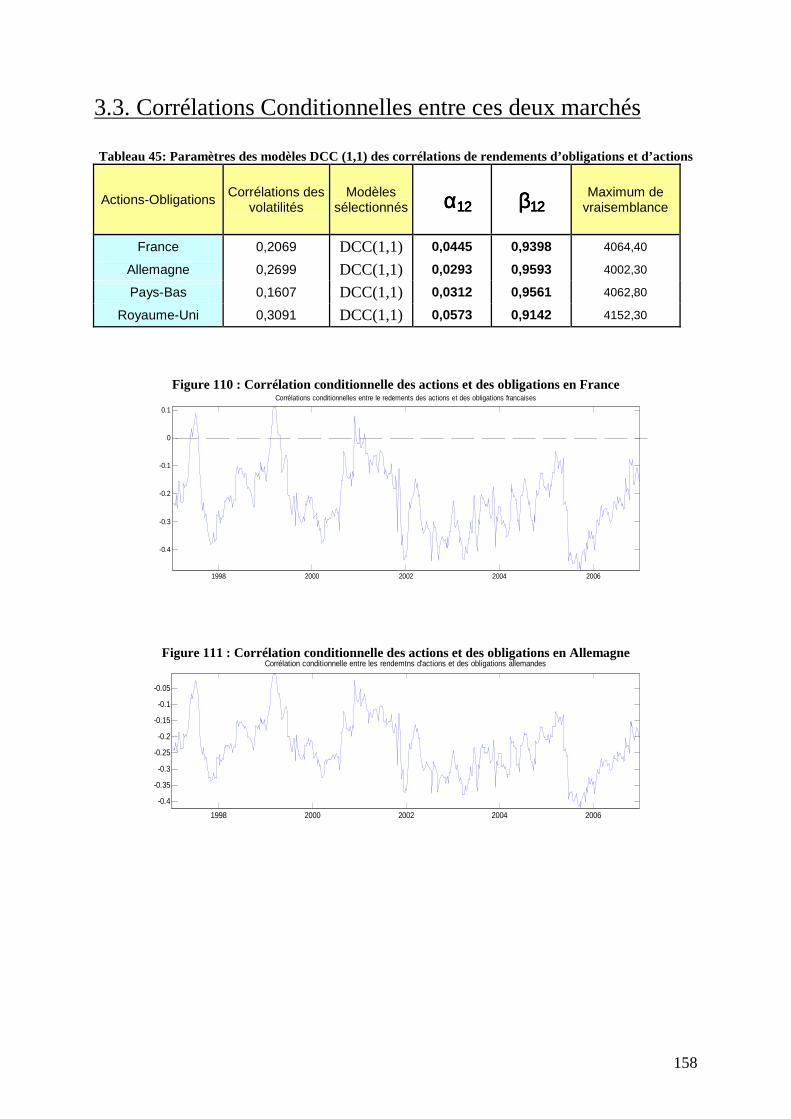

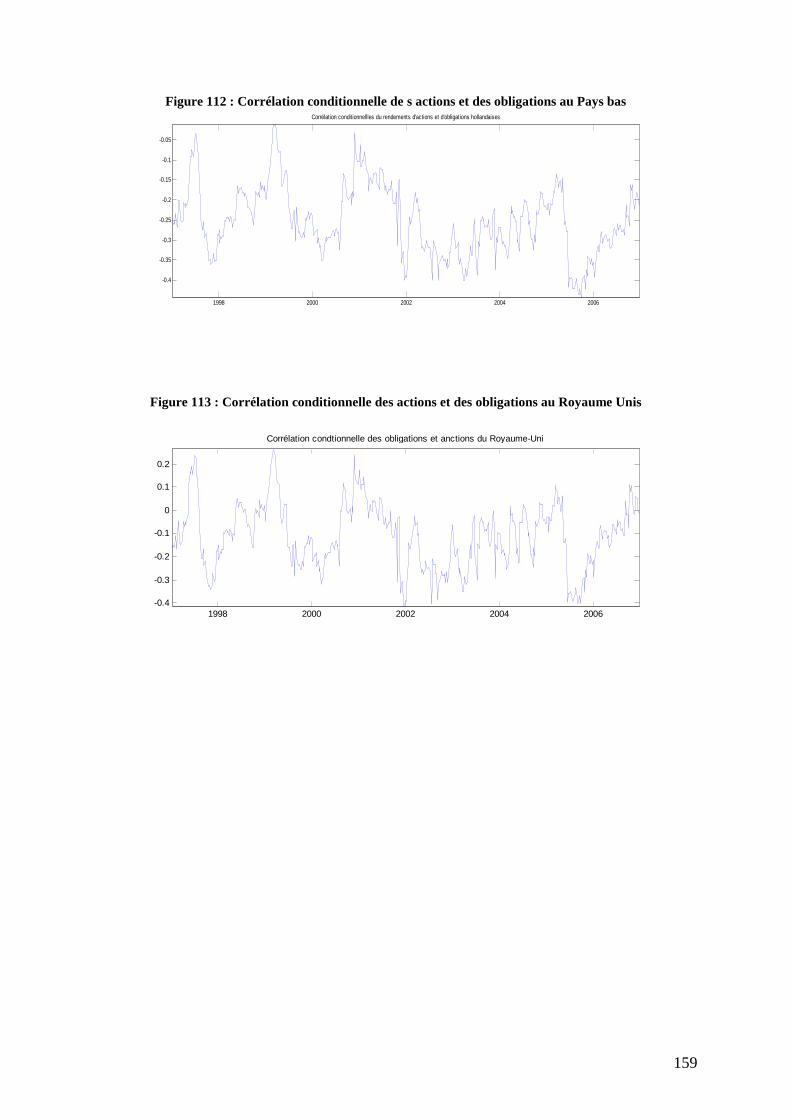

VII. Analyse des corrélations conditionnelles.....................................75

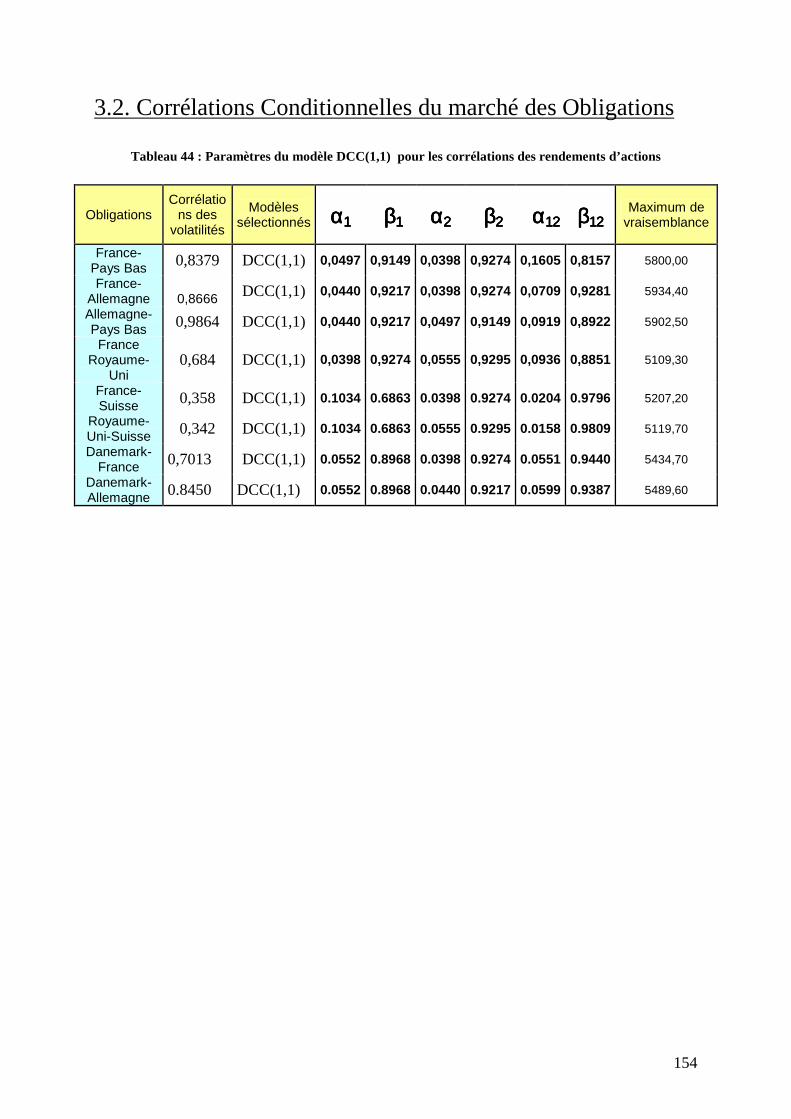

7.1 La corrélation conditionnelle des actions européennes................................................. 77

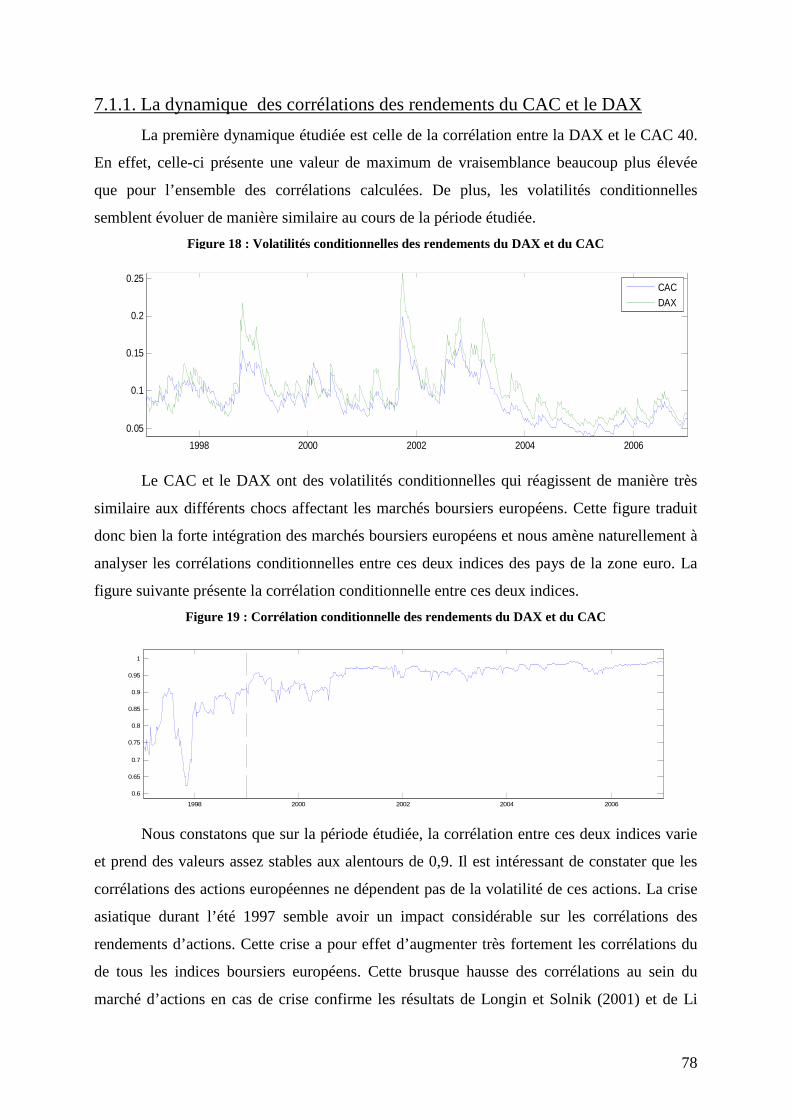

7.1.1. La dynamique des corrélations des rendements du CAC et le DAX .................... 78

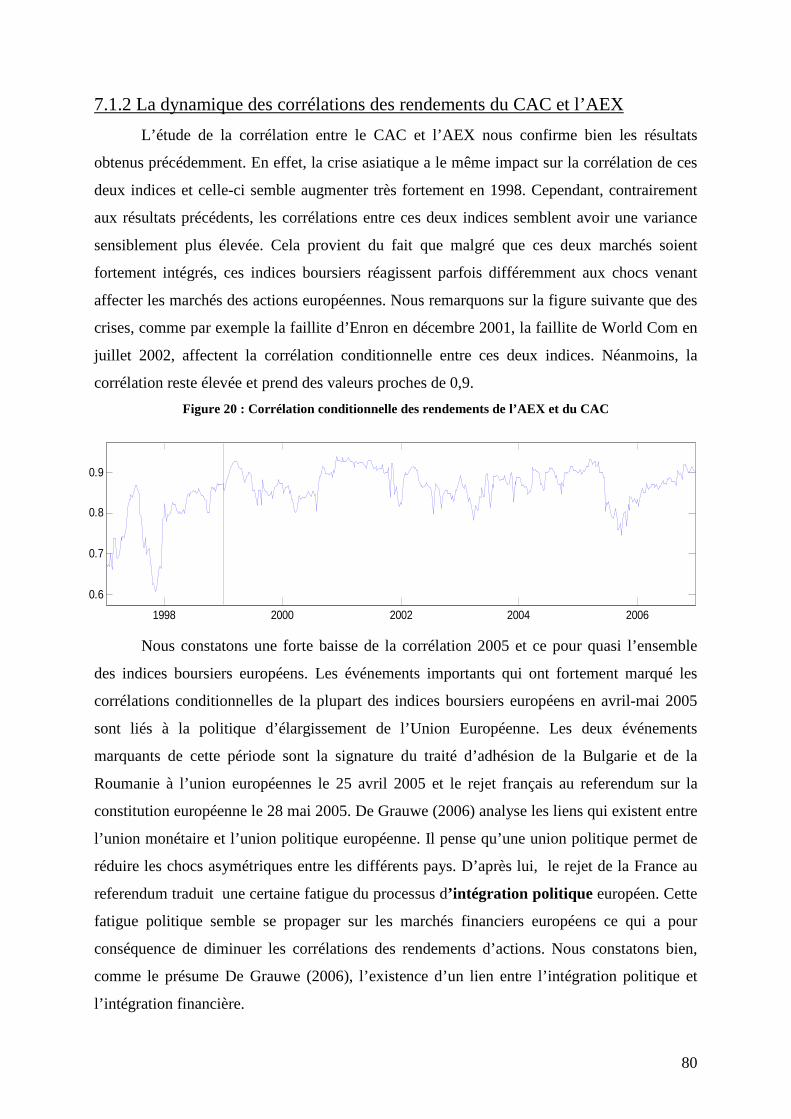

7.1.2 La dynamique des corrélations des rendements du CAC et l’AEX ........................ 80

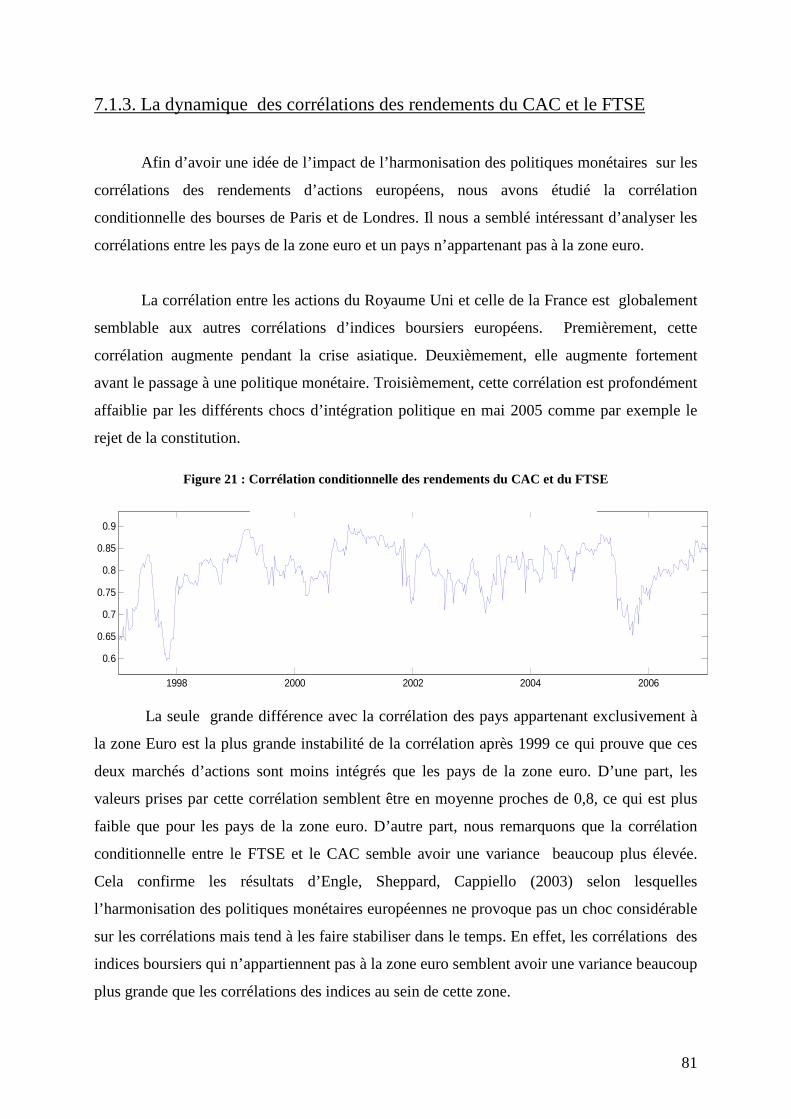

7.1.3. La dynamique des corrélations des rendements du CAC et le FTSE.................... 81

7.2 La corrélation conditionnelle des obligations européennes ........................................... 82

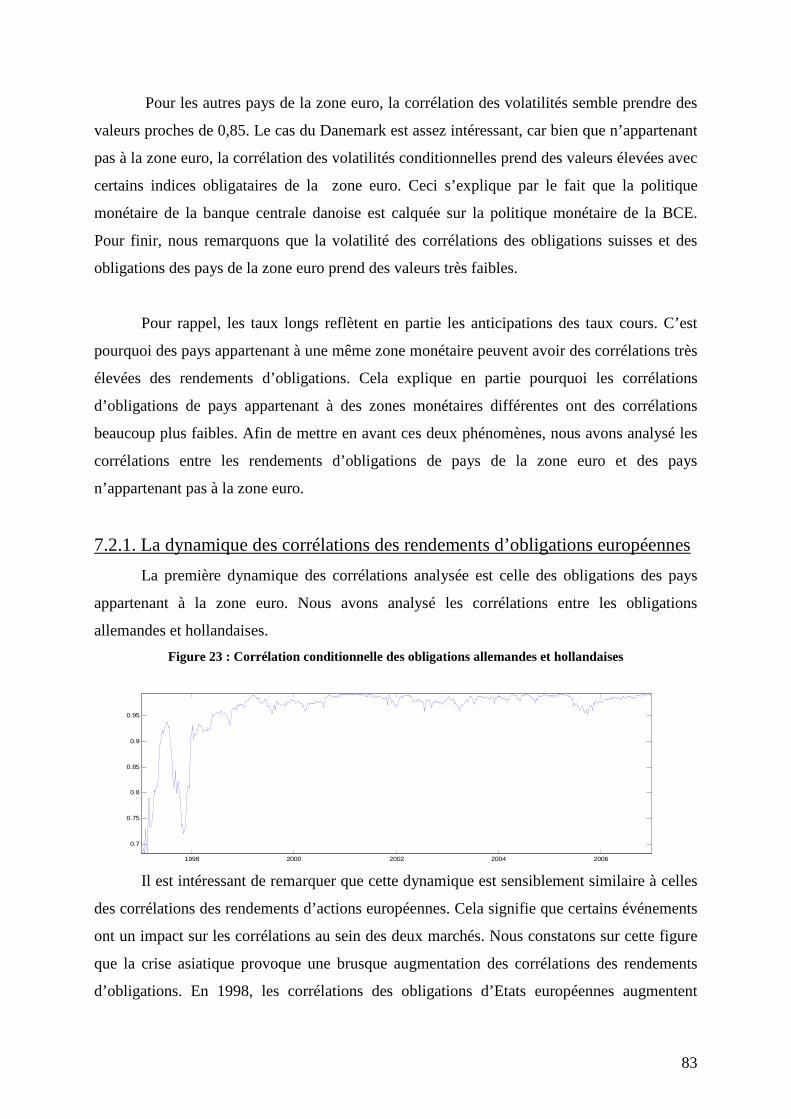

7.2.1. La dynamique des corrélations des rendements d’obligations européennes.......... 83

7.3 La corrélation conditionnelle des actions et des obligations......................................... 85

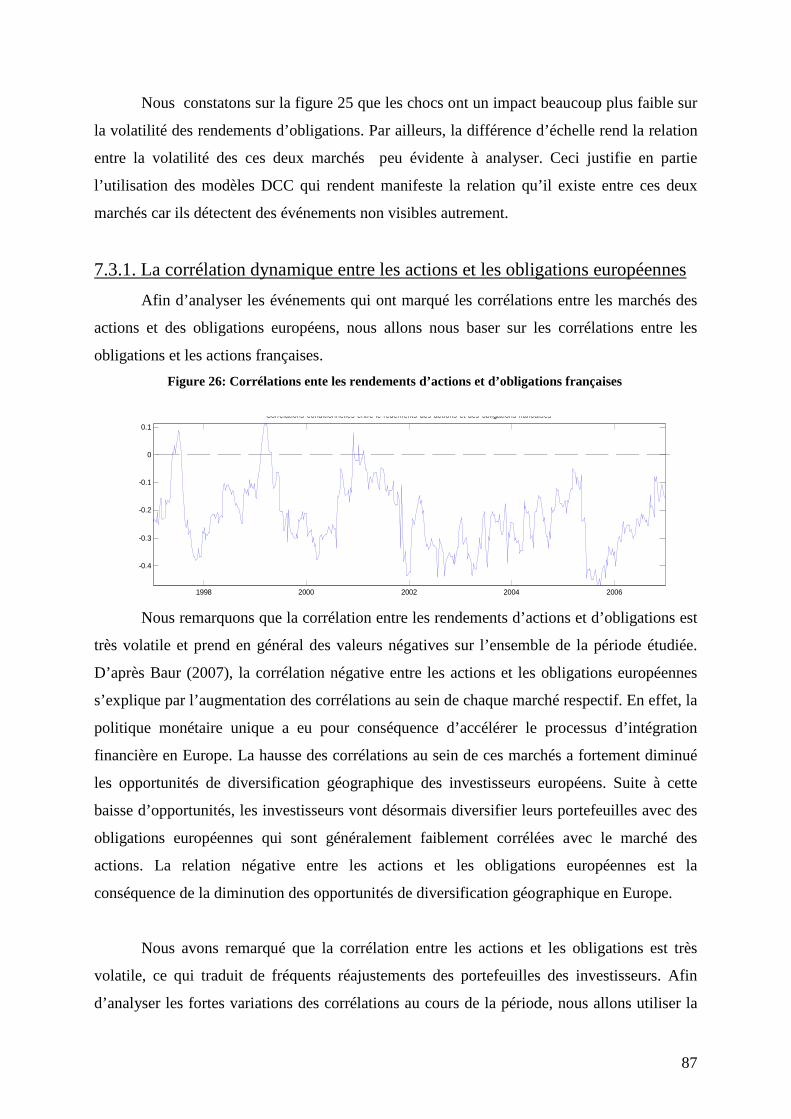

7.3.1. La corrélation dynamique entre les actions et les obligations européennes........... 87

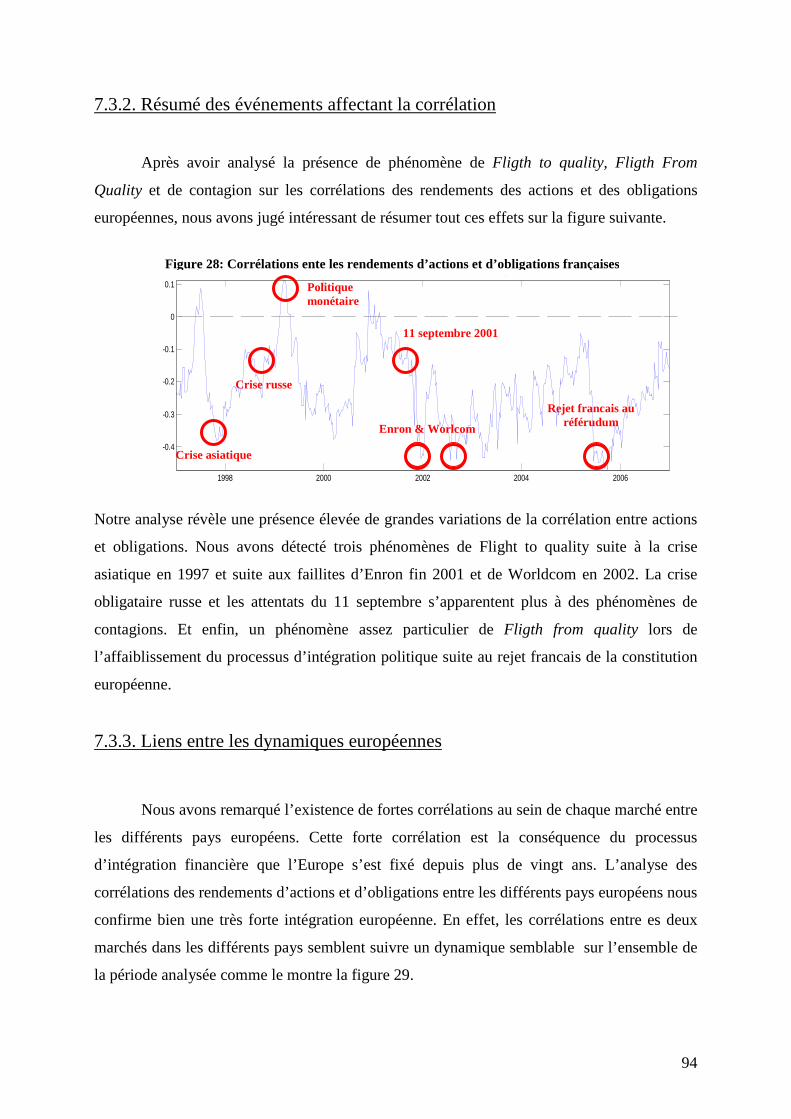

7.3.2. Résumé des événements affectant la corrélation.................................................... 94

7.3.3. Liens entre les dynamiques européennes ............................................................... 94

VIII. Conclusions.................................................................................96

IV. Références bibliographiques .........................................................99

6

Table des Figures

Figure 1: Impact d'une mauvaise nouvelle sur la variance conditionnelle................................................................................ 18

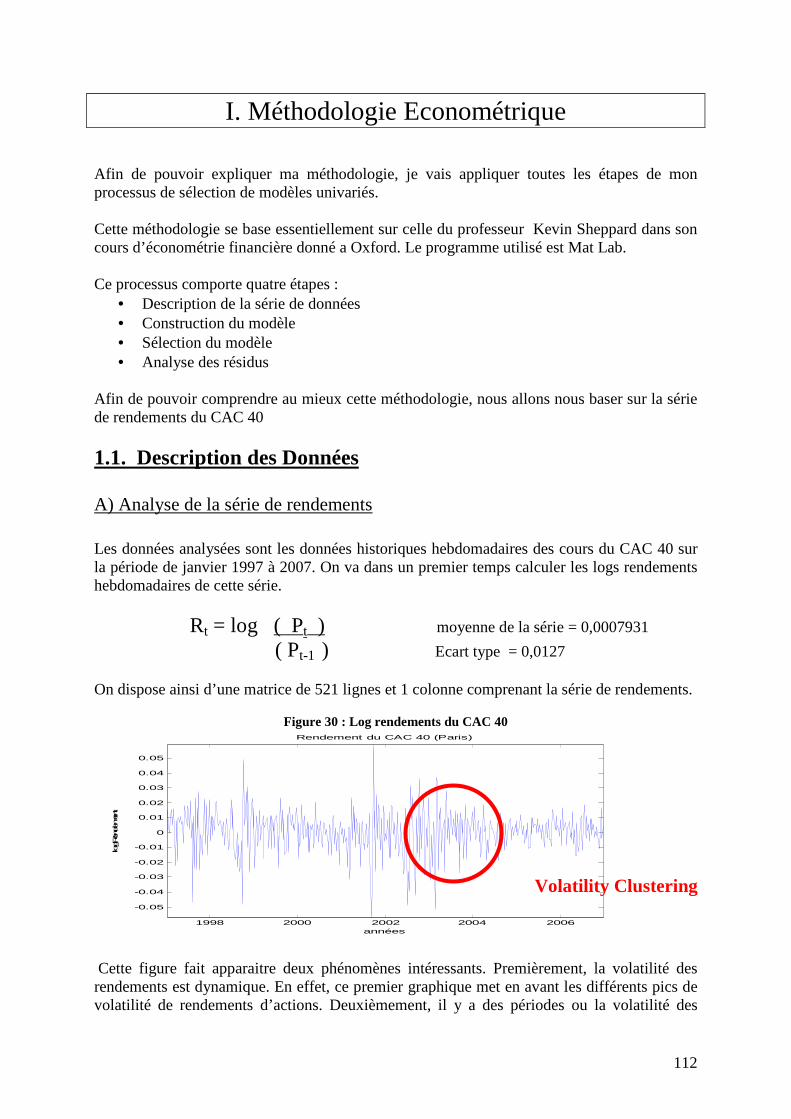

Figure 2: Série temporelle des rendements du CAC 40............................................................................................................ 27

Figure 3: Distribution des résidus de la série de rendements du CAC 40 ............................................................................. 29

Figure 4: Autocorrélogrammes de la série de rendements du CAC 40..................................................................................... 30

Figure 5: Autocorrélogrammes des puissances carrées de la série de rendements du CAC 40 ................................................ 30

Figure 6: Autocorrélations des puissances carrées de termes d’erreurs de la série des rendements du CAC ........................... 31

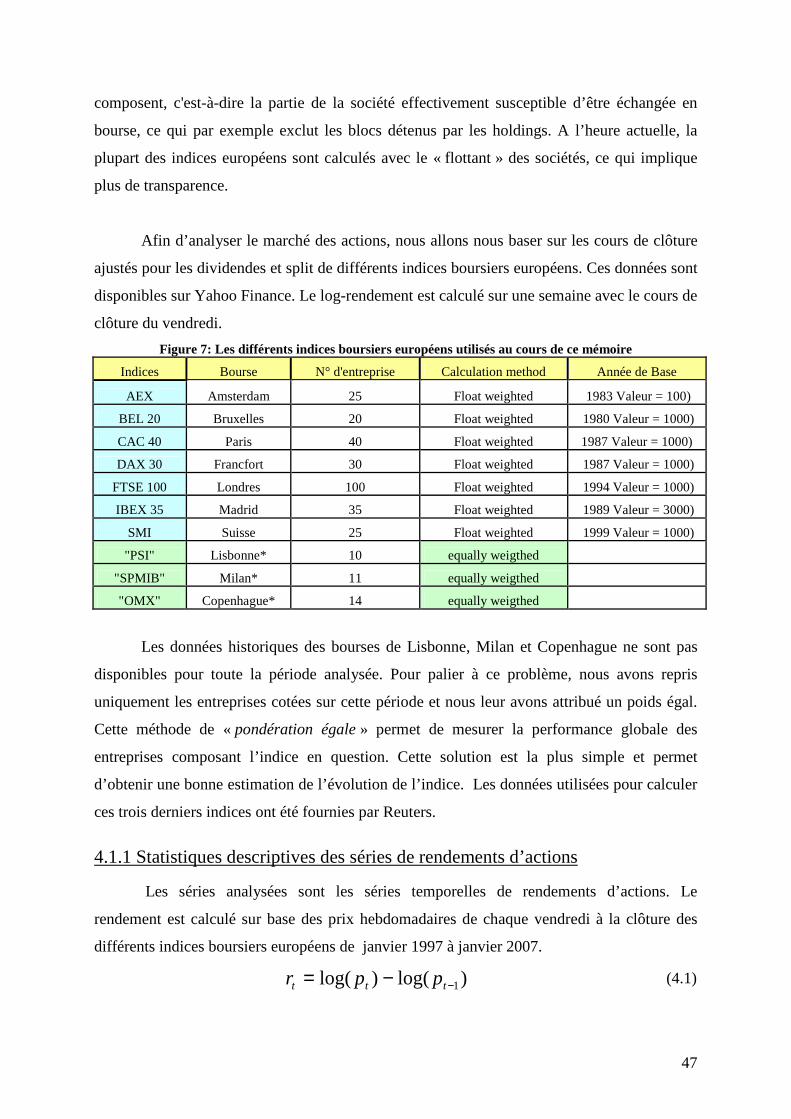

Figure 7: Les différents indices boursiers européens utilisés au cours de ce mémoire ............................................................. 47

Figure 8: Evolution des cours des indices boursiers européens................................................................................................ 49

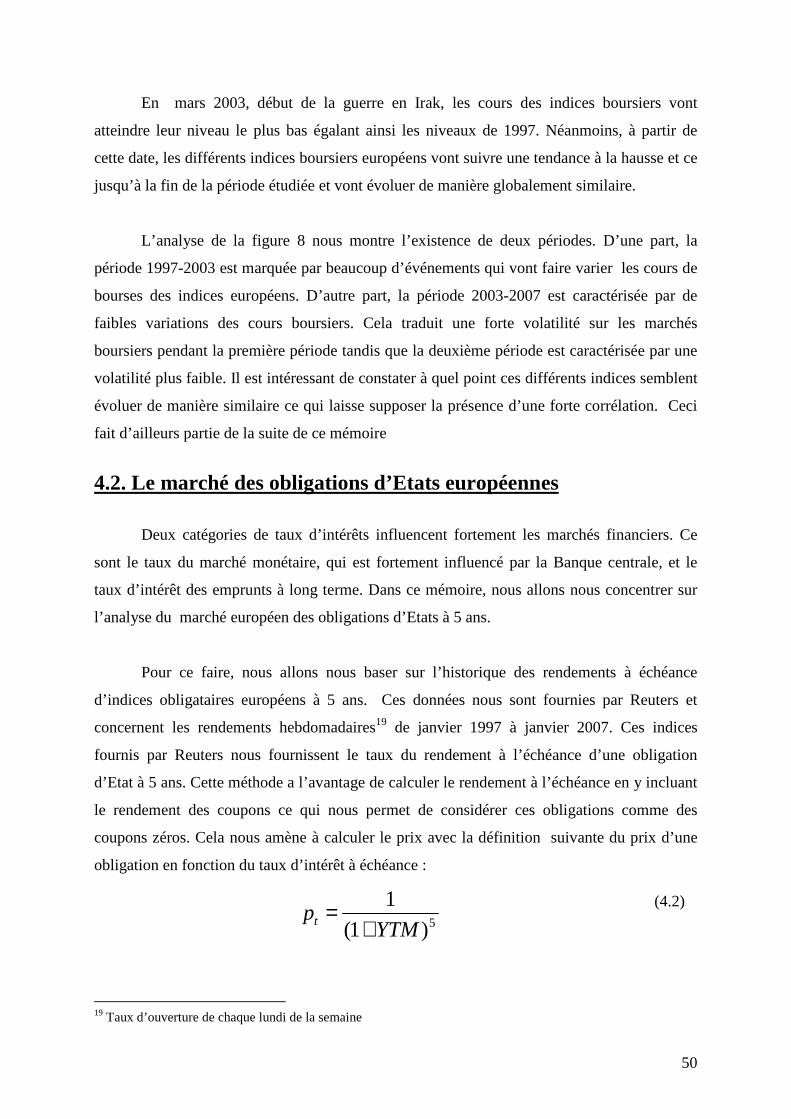

Figure 9: Les différents indices d’obligations européennes utilisés au cours de ce mémoire .................................................. 51

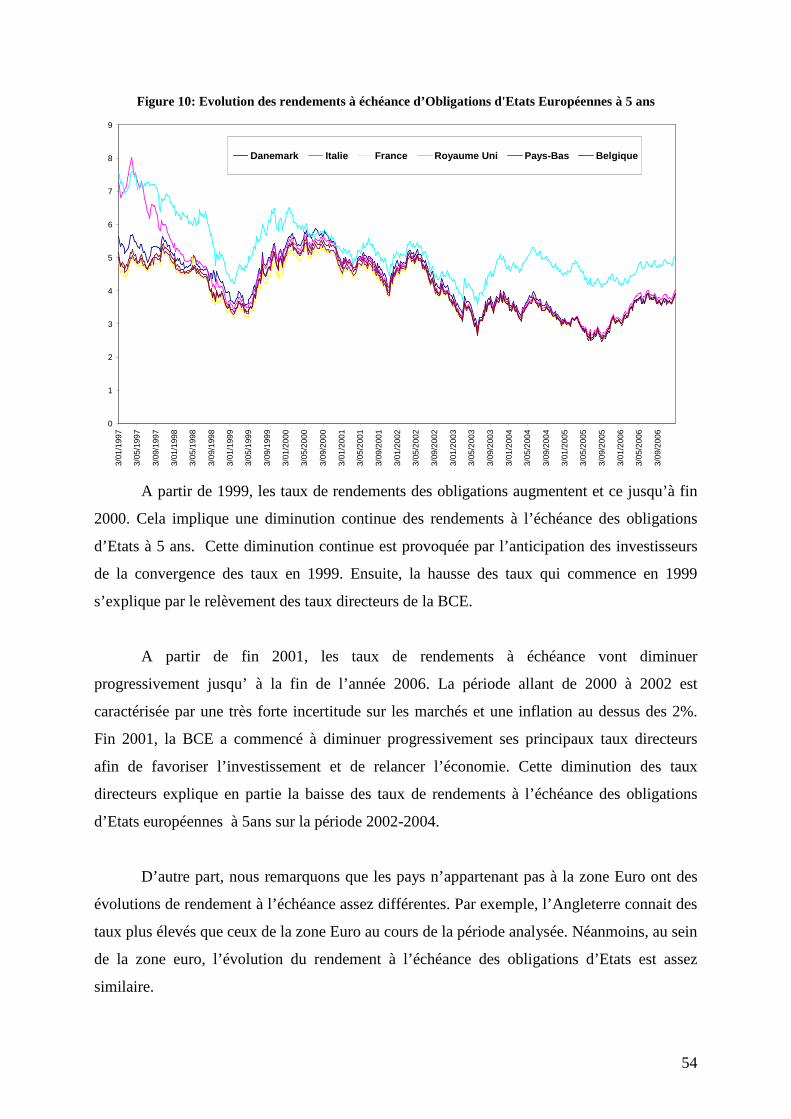

Figure 10: Evolution des rendements à échéance d’Obligations d'Etats Européennes à 5 ans ................................................. 54

Figure 11: Corrélation des rendements des indices boursiers européens (2007) ...................................................................... 56

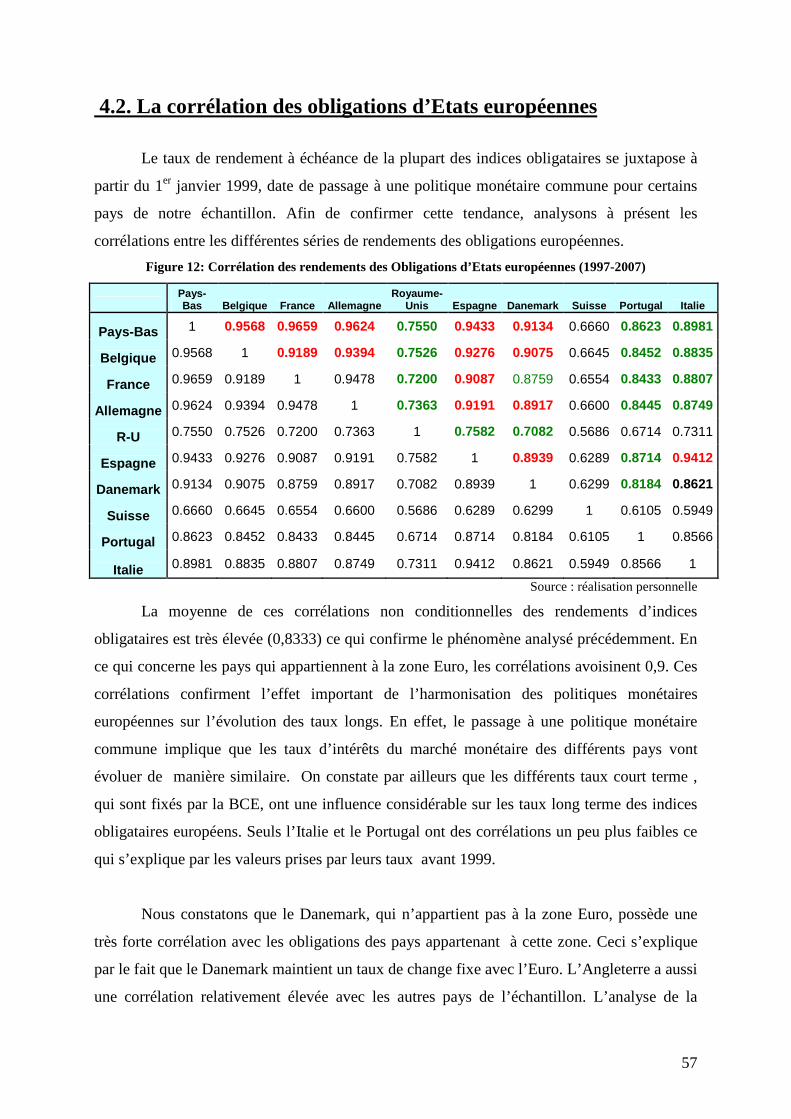

Figure 12: Corrélation des rendements des Obligations d’Etats européennes (1997-2007) ..................................................... 57

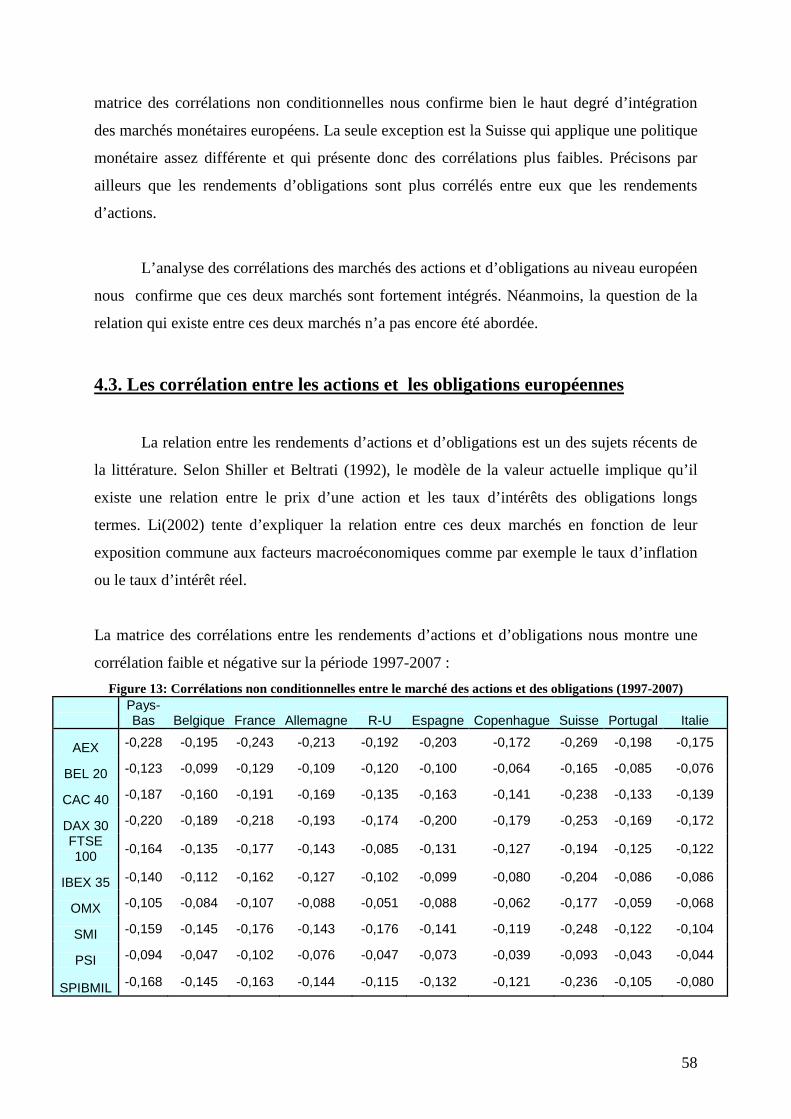

Figure 13: Corrélations non conditionnelles entre le marché des actions et des obligations (1997-2007)................................ 58

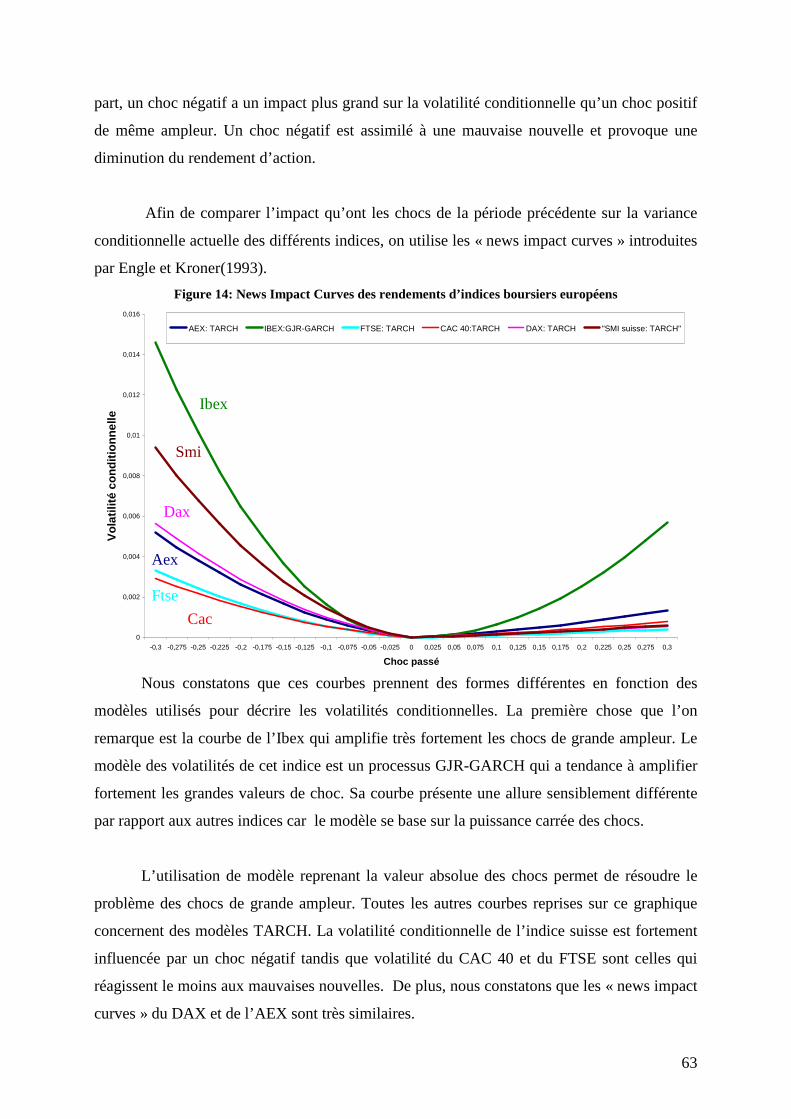

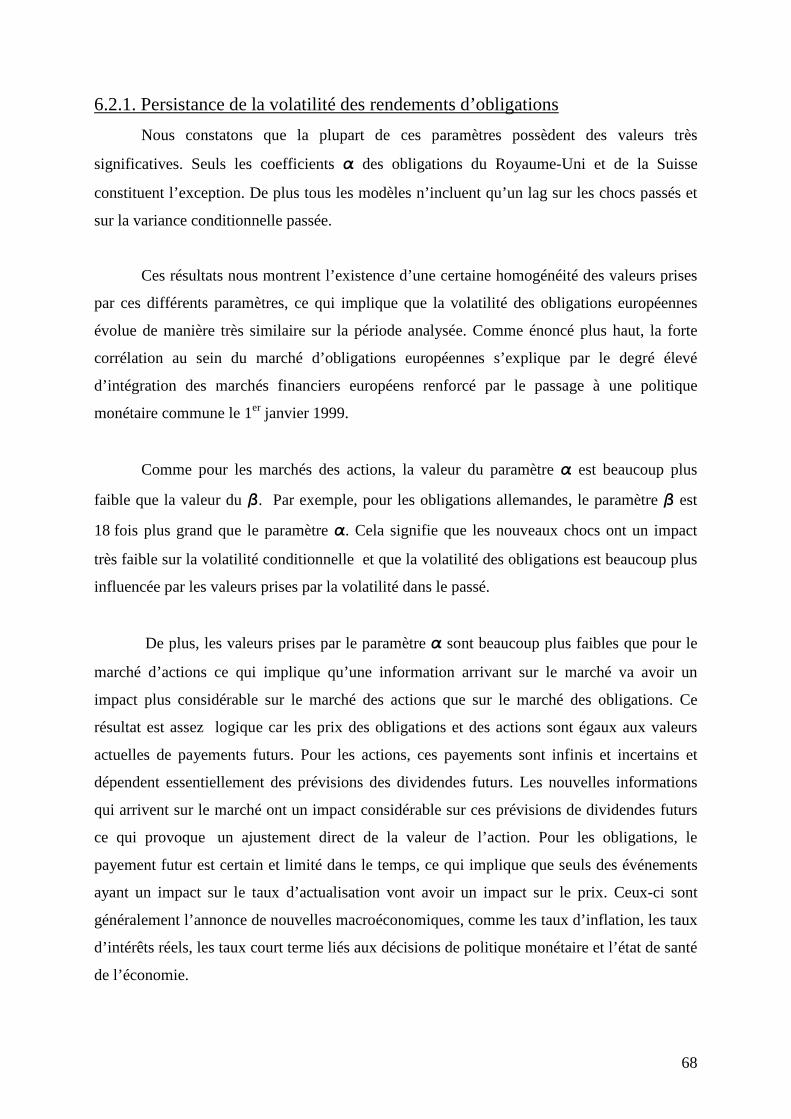

Figure 14: News Impact Curves des rendements d’indices boursiers européens...................................................................... 63

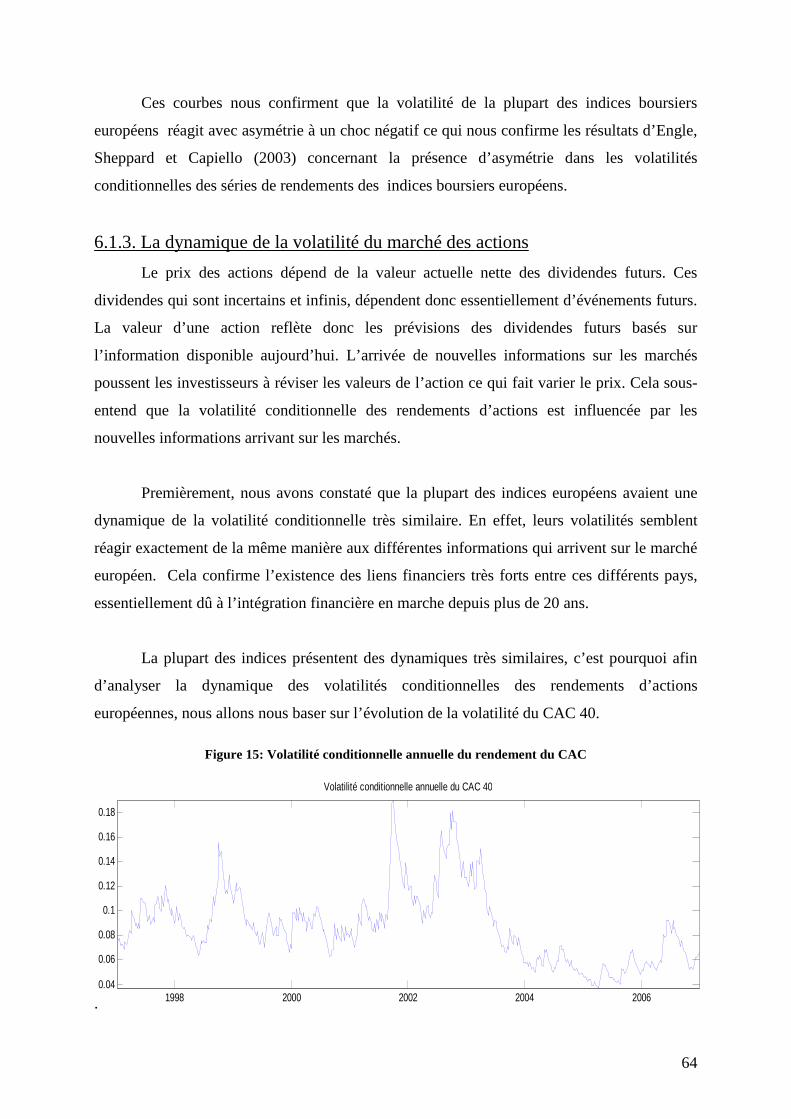

Figure 15: Volatilité conditionnelle annuelle du rendement du CAC....................................................................................... 64

Figure 16: News Impact Curves des rendements d’indices boursiers européens...................................................................... 69

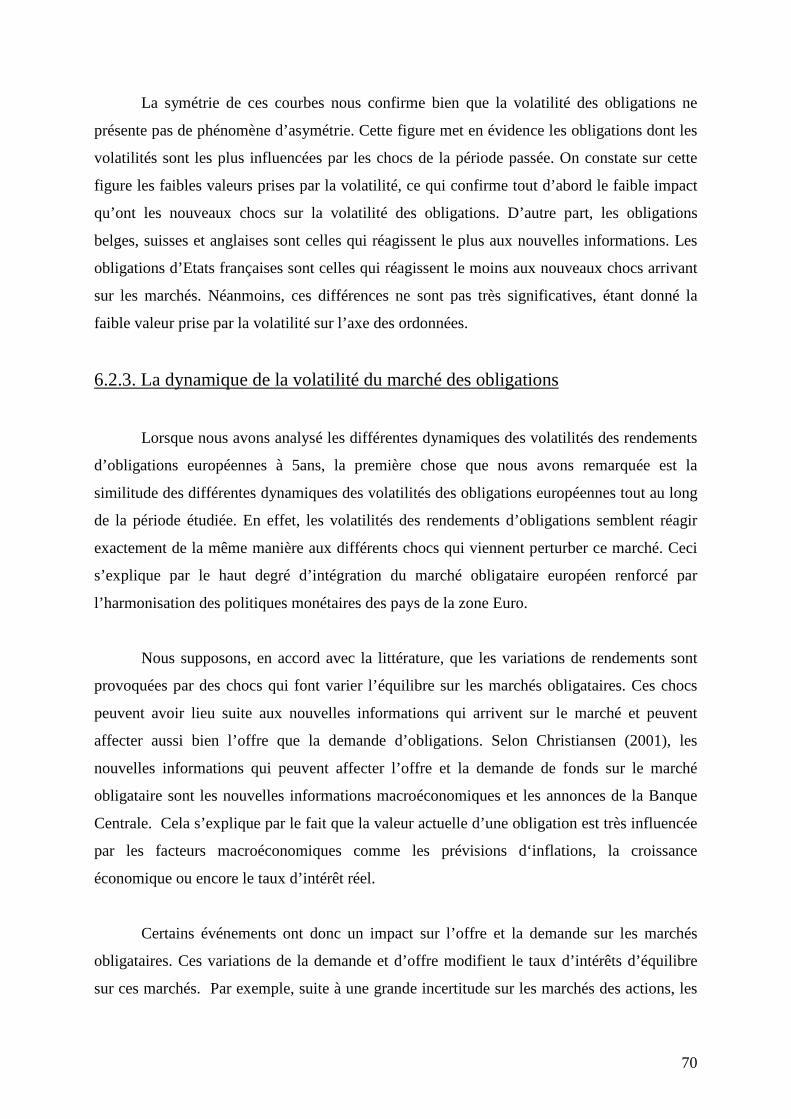

Figure 17: Volatilité conditionnelle annuelle des rendements d’obligations d’Etat allemandes............................................... 71

Figure 18 : Volatilités conditionnelles des rendements du DAX et du CAC............................................................................ 78

Figure 19 : Corrélation conditionnelle des rendements du DAX et du CAC............................................................................ 78

Figure 20 : Corrélation conditionnelle des rendements de l’AEX et du CAC.......................................................................... 80

Figure 21 : Corrélation conditionnelle des rendements du CAC et du FTSE ........................................................................... 81

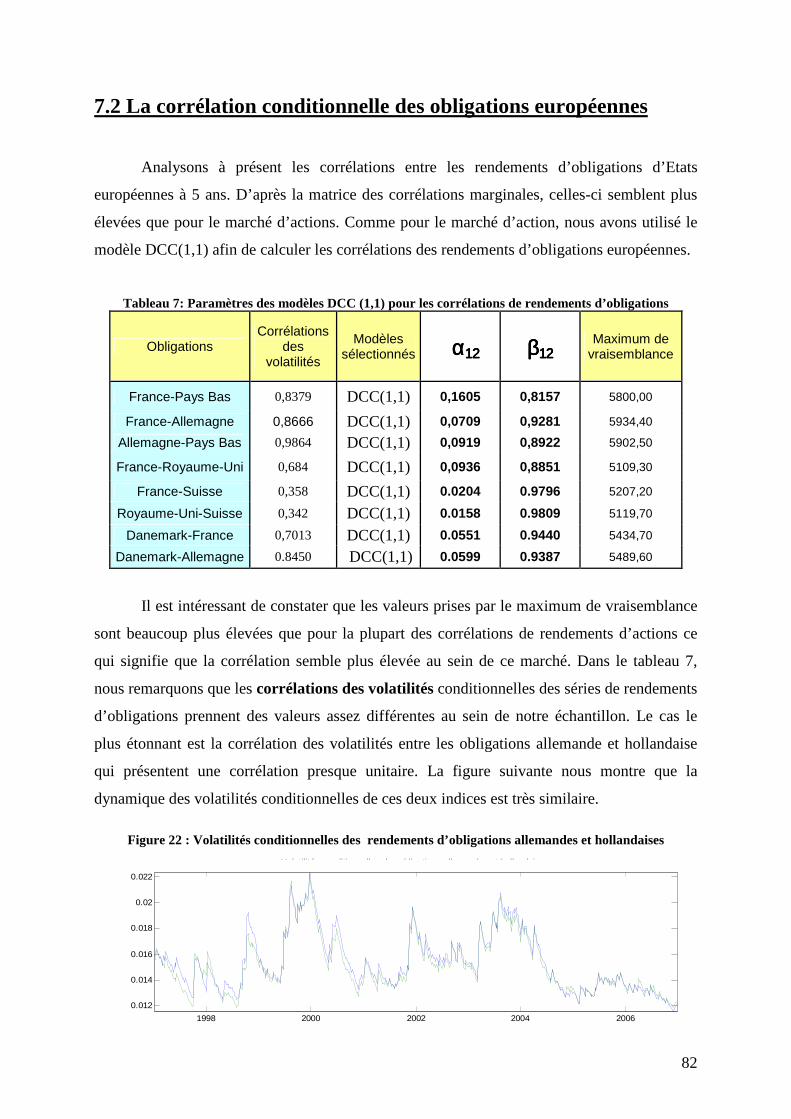

Figure 22 : Volatilités conditionnelles des rendements d’obligations allemandes et hollandaises .......................................... 82

Figure 23 : Corrélation conditionnelle des obligations allemandes et hollandaises.................................................................. 83

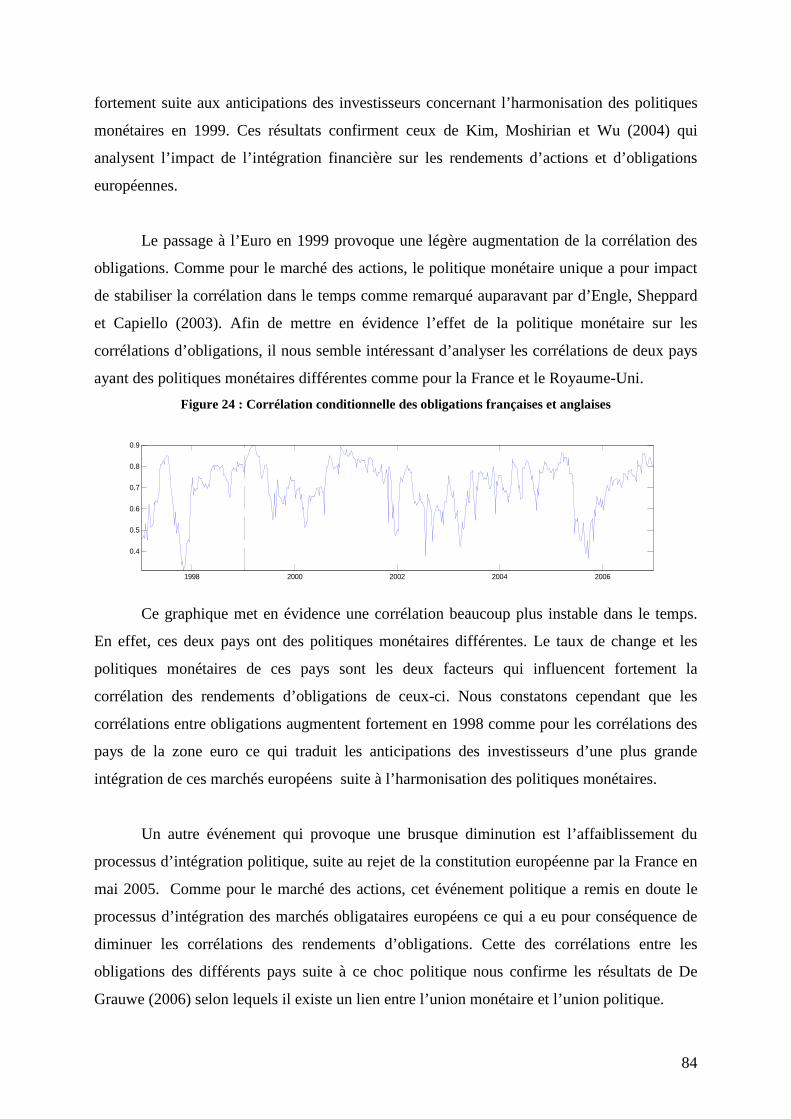

Figure 24 : Corrélation conditionnelle des obligations françaises et anglaises......................................................................... 84

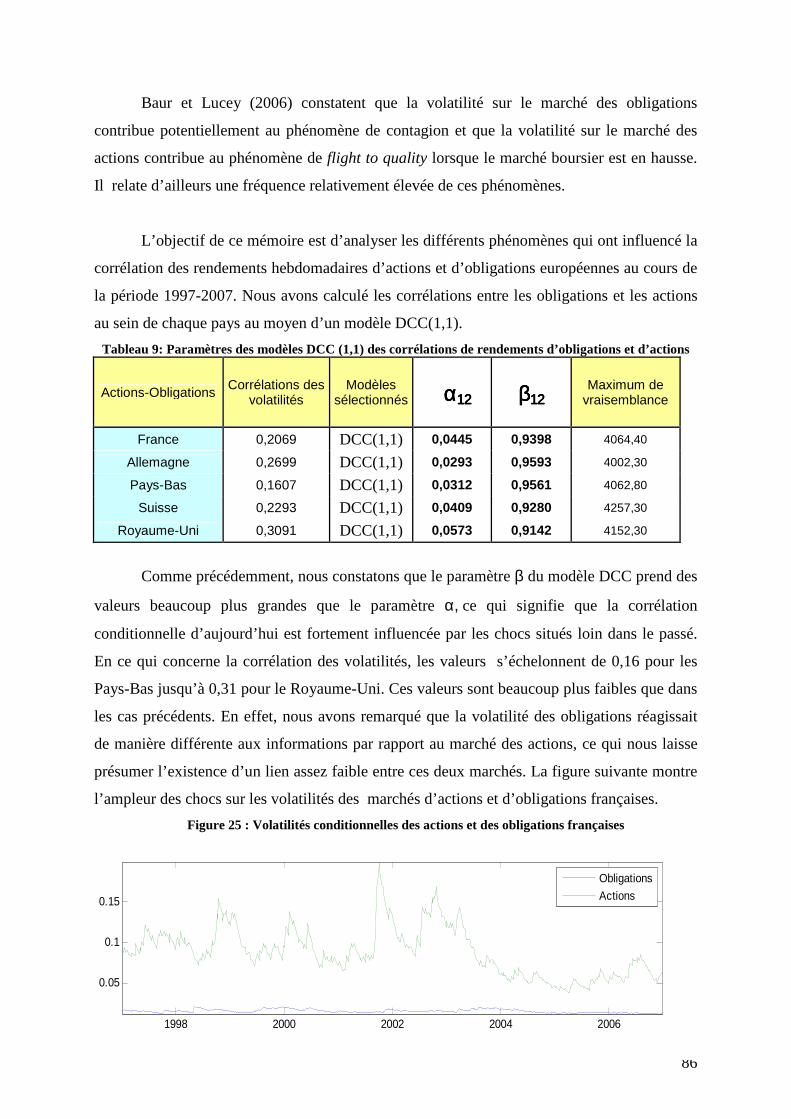

Figure 25 : Volatilités conditionnelles des actions et des obligations françaises...................................................................... 86

Figure 26: Corrélations ente les rendements d’actions et d’obligations françaises................................................................... 87

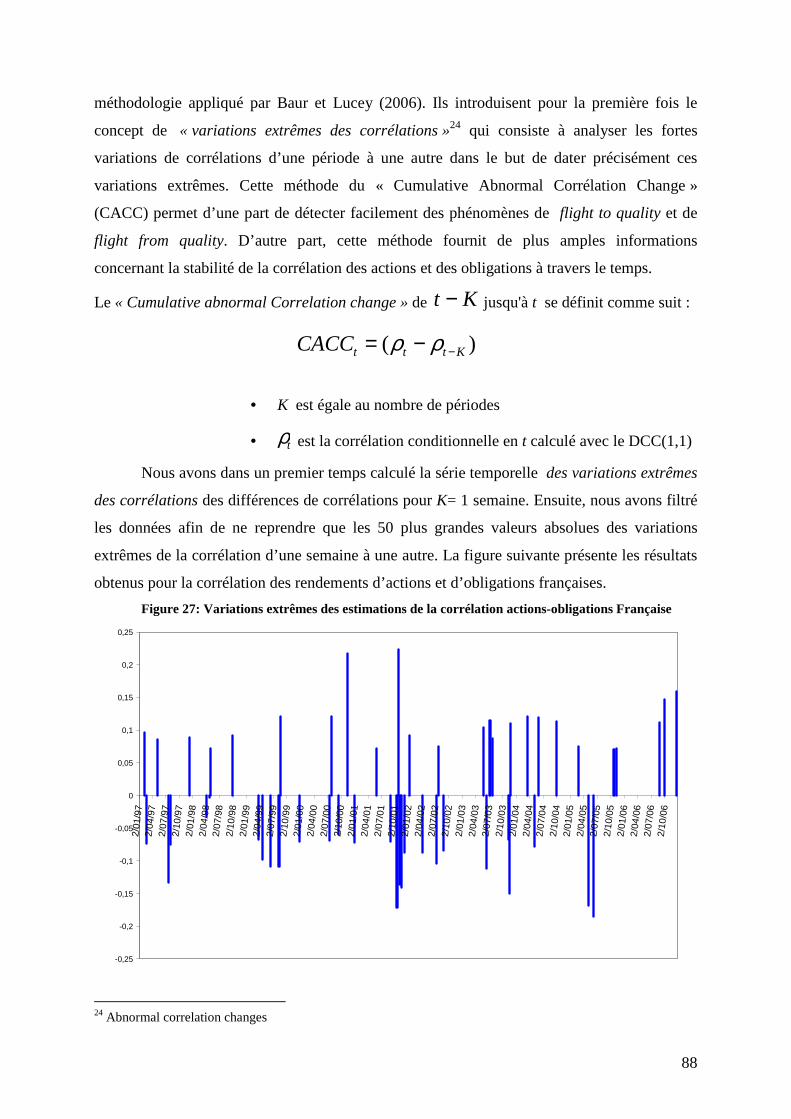

Figure 27: Variations extrêmes des estimations de la corrélation actions-obligations Française ............................................. 88

Figure 29: Corrélations ente les rendements d’actions et d’obligations européennes............................................................... 95

7

Table des tableaux

Tableau 1: Résumé des definitions: flight to quality, fligth from quality and contagion ...................................... 23

Tableau 2: Statistiques descriptives concernant les séries de rendements des indices boursiers européens ......... 48

Tableau 3: Statistiques descriptives concernant les séries de rendements des indices obligataires européens ..... 52

Tableau 4: Modèles univariés sélectionnés pour les séries de rendements d’indices Boursiers Européens.......... 60

Tableau 5: Modèles univariés selectionnés pour les séries de rendements d’indices obligataires européens ....... 67

Tableau 6: Paramètres des modèles DCC (1,1) pour les corrélations de rendements d’actions européennes....... 77

Tableau 7: Paramètres des modèles DCC (1,1) pour les corrélations de rendements d’obligations ..................... 82

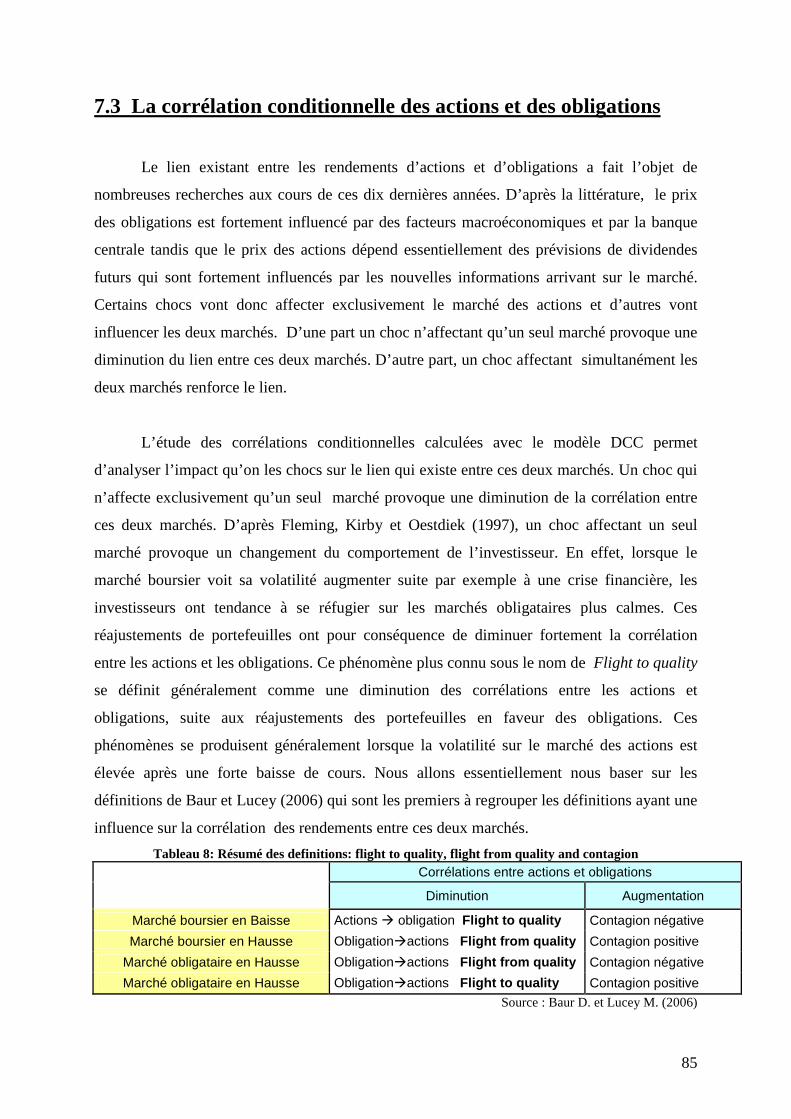

Tableau 8: Résumé des definitions: flight to quality, flight from quality and contagion ...................................... 85

Tableau 9: Paramètres des modèles DCC (1,1) des corrélations de rendements d’obligations et d’actions ......... 86

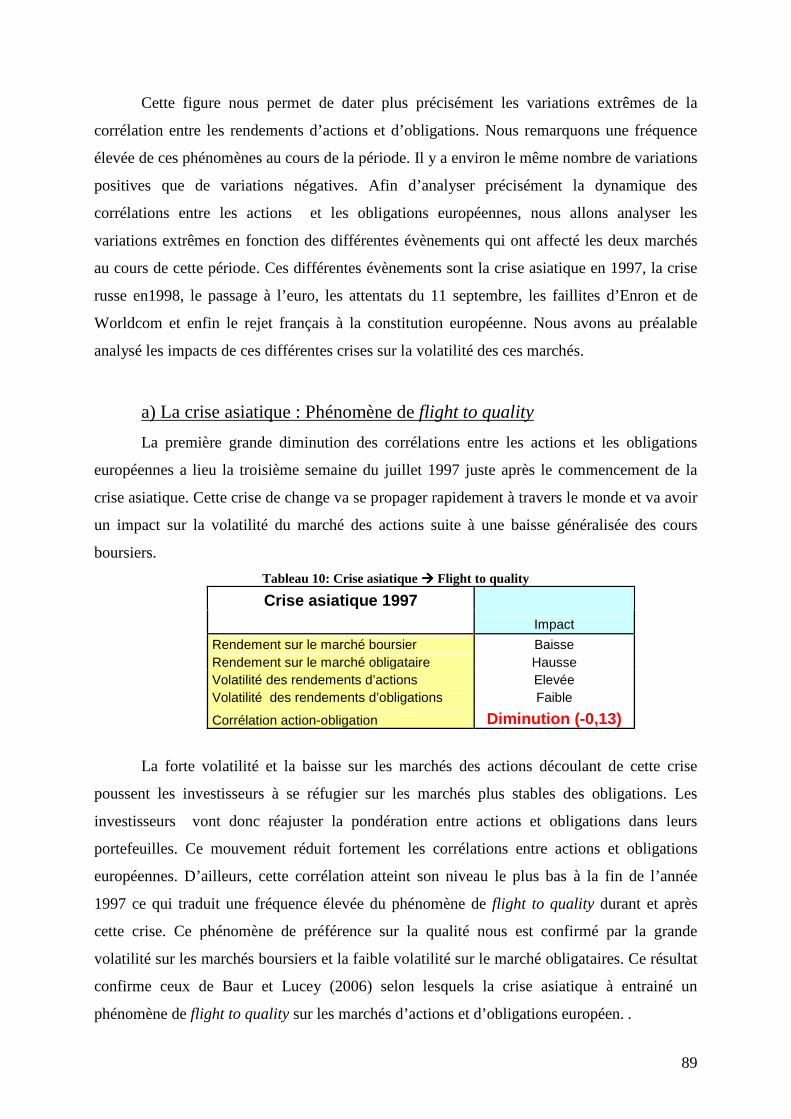

Tableau 10: Crise asiatique � Flight to quality.................................................................................................... 89

Tableau 11: Crise Russe � Contagion négative................................................................................................... 90

Tableau 12: Attentats du 11 septembre� Contagion négative ............................................................................. 91

Tableau 13: Faillite d’Enron� Flight to quality .................................................................................................. 92

Tableau 14: Faillite de Worldcom � Flight to quality ........................................................................................ 92

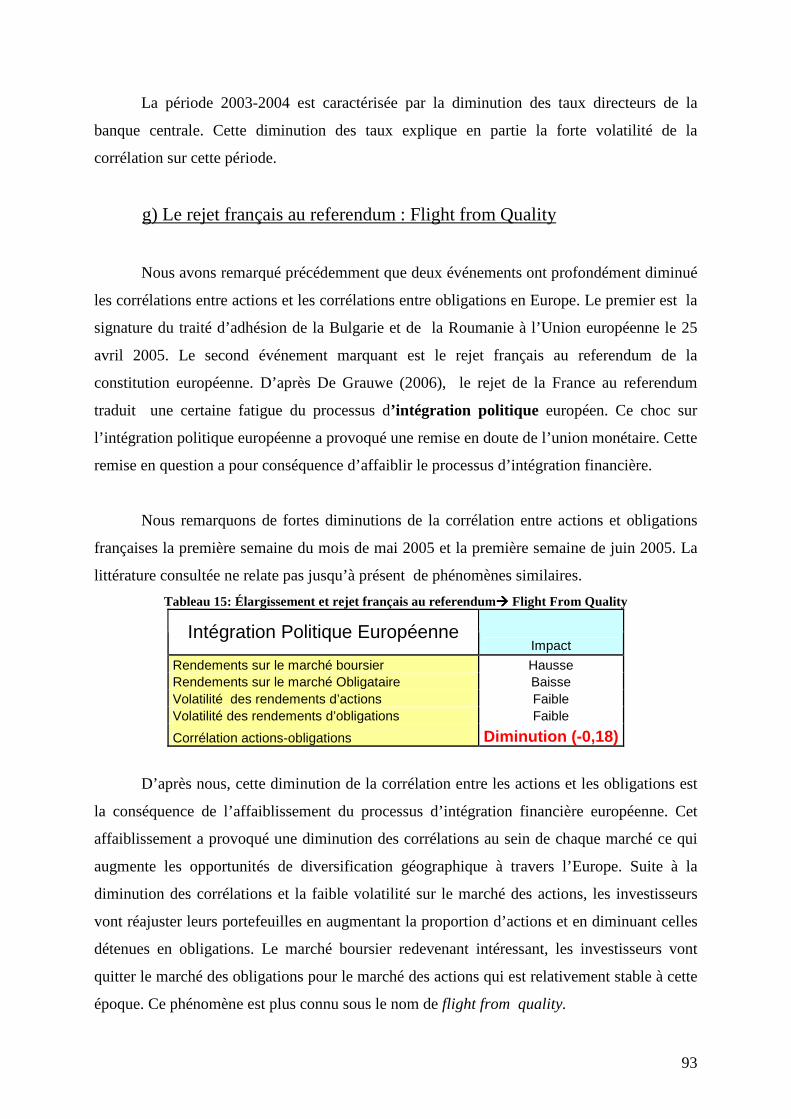

Tableau 15: Élargissement et rejet français au referendum� Flight From Quality.............................................. 93

8

Résumé

Les deux grandes stratégies de diversification de portefeuilles utilisés par les

investisseurs se basent sur les corrélations des actifs financiers. La première stratégie consiste

à investir dans différents actifs financiers afin d’avoir une corrélation faible, voire négative

tandis que la seconde consiste à investir dans des actifs similaires à travers le monde. Bien

que ces deux stratégies aient de solides justifications théoriques et une forte évidence

empirique, les investisseurs doivent être conscients que les volatilités et les corrélations des

actifs financiers varient avec le temps. Ces dynamiques ont dès lors un impact considérable

sur le marché des capitaux. En effet, d’après la théorie du portefeuille efficient, tous

changements de corrélations des actifs financiers impliquent un changement des pondérations

de ces actifs détenus dans les portefeuilles des investisseurs. Dès lors, on comprend pourquoi

il est important pour l’investisseur de connaitre les facteurs qui influencent la volatilité et les

corrélations des marchés d’actions et d’obligations.

Un des premiers phénomènes étudiés concernant la dynamique des volatilités des

rendements d’actions est le clustering de la volatilité qui met en évidence que des fortes

variations des rendements d’actifs tendent à être suivies par d’autres grandes variations de

même signe et que des faibles variations de rendements d’actifs tendent à être suivies par

d’autres faibles variations. Par la suite, certaines études empiriques constatent la présence

d’un phénomène « d’asymétrie de la volatilité ». Ce phénomène suppose qu’un choc négatif a

un impact plus important sur la volatilité des rendements d’actions qu’un choc positif de

même ampleur. La littérature s’est fortement concentrée sur l’étude de ce phénomène avec

pour priorité la volatilité des actions et trop rarement celle des obligations.

L’étude des corrélations des rendements d’actions et des rendements d’obligations a

fait l’objet de nombreuses recherches au cours de ces dix dernières années. La littérature

relate une forte augmentation de la corrélation conditionnelle pour les marchés mondiaux

d’actions. Engle, Sheppard et Capiello (2003) confirment bien la présence d’asymétrie dans

les corrélations de rendements d’actions. Cela signifie, en d’autres mots, que les corrélations

entre actions augmentent plus fortement suite à une mauvaise nouvelle arrivant sur le marché.

Ils constatent par ailleurs que l’harmonisation des politiques monétaires européennes en 1999

a un impact considérable sur les corrélations mais pas sur les volatilités des actifs financiers.

9

Kim, Moshirian et Wu (2004) remarquent que le processus d’intégration financière européen

a eu pour conséquence d’augmenter les corrélations au sein des marchés d’actions et

d’obligations.

D’autres études se sont focalisées essentiellement sur les liens existant entre les

rendements d’actions et d’obligations d’Etats. D’après Fleming, Kirby et Oestdiek (1997), un

choc affectant un seul marché provoque un changement du comportement de l’investisseur.

En effet, lorsque le marché boursier voit sa volatilité augmenter suite par exemple à une crise

financière, les investisseurs ont tendance à se réfugier sur les marchés obligataires plus

stables. La conséquence directe de ce phénomène est la diminution de la corrélation entre les

rendements d’actions et d’obligations. Ce phénomène, plus connu sous le nom de Flight to

quality, a fait l’objet de nombreuses études aux cours de ces dernières années. Baur et Lucey

(2006) sont les premiers à regrouper les définitions des différents phénomènes ayant un

impact sur la corrélation des rendements entre ces deux marchés. Ils remarquent que la

corrélation entre les actions et les obligations européennes est très volatile ce qui traduit une

fréquence élevée de ces phénomènes.

Ce mémoire a pour objectif d’analyser la dynamique des volatilités et des corrélations

des rendements d’actions et d’obligations d’Etats européennes à 5 ans de 1997 jusqu'à 2007.

Il consiste en une étude empirique qui va tenter de répondre à trois questions. En premier lieu,

il s’agit d’analyser la présence d’asymétrie dans la volatilité conditionnelle des actions et des

obligations d’Etats européennes. Ensuite, nous étudions la dynamique des corrélations d’un

même actif financier entre les différents pays afin d’analyser l’impact du passage à une

politique monétaire commune sur le marché des capitaux européens. Enfin, nous étudions de

manière plus approfondie les corrélations entres les rendements d’actions et d’obligations en

nous focalisant essentiellement sur les valeurs extrêmes de variations de ces corrélations au

cours du temps. Nous allons dater précisément ces variations extrêmes afin de détecter la

présence de phénomène de flight to quality sur les marchés des capitaux européens au cours

de la période étudiée. Contrairement aux recherches précédentes, nous réalisons une étude

préalable de la volatilité sur ces différents marchés afin de comprendre les variations extrêmes

des corrélations entre les rendements d’actions et d’obligations.

10

Le modèle économétrique utilisé pour réaliser cette étude est le « Dynamic

Conditional Correlation : A multivaritiate GARCH model » (DCC) introduit par Engle

(2000). Ce modèle est estimé en deux étapes. Dans un premier temps, les paramètres des

séries univariés de rendements vont être estimés avec un processus GARCH. Ensuite, ce

modèle utilise les résidus standards de séries univariés afin d’estimer les corrélations

conditionnelles. Ce modèle est souvent préféré car il possède la flexibilité des processus

GARCH univariés et la parcimonie des modèles paramétriques d’estimation des corrélations

dynamiques. Ils ne sont pas linéaires mais peuvent être estimés très simplement avec la

fonction de vraisemblance.

Nos résultats confirment bien la présence d’asymétrie dans la volatilité des actions

européennes. En effet, la volatilité des rendements d’indices boursiers européens semble

réagir plus fortement aux mauvaises nouvelles. Nous constatons aussi une certaine persistance

de la volatilité des actions et des obligations. Cela signifie, en d’autres mots, que la volatilité

des marchés d’actions et d’obligations possède une mémoire long terme. Cependant, le

marché des obligations semble réagir très faiblement aux nouveaux chocs en comparaison

avec le marché des actions qui semble beaucoup plus sensible aux nouvelles informations.

Nous remarquons par ailleurs une forte similitude des dynamiques des volatilités entre

les différents pays pour une même classe d’actifs, ce qui traduit un degré élevé d’intégration

financière en Europe. Afin d’analyser l’impact de l’harmonisation des politiques monétaires

sur le processus d’intégration, nous avons analysé les corrélations au sein de chaque marché.

Nos résultats révèlent la présence d’une brusque augmentation de la corrélation, aussi bien au

sein du marché des actions que sur le marché des obligations, environ un an avant le passage à

la zone euro. D’après Kim, Moshirian et Wu (2004), ce décalage temporel s’explique par la

prise en compte de ce facteur dans les anticipations des investisseurs. L’impact le plus visible

de l’harmonisation des politiques monétaires semble être la stabilisation des corrélations au

sein d’une même classe d’actifs. La présence d’une forte corrélation entre les différents

indices boursiers européens a des implications importantes en gestion de portefeuilles. Celle-

ci implique qu’une diversification entre les pays européens n’est pas une stratégie

d’investissement efficace puisqu’elle ne permet pas de réduire le risque du portefeuille. En

effet, l’objectif encouru par la diversification est justement d’obtenir une matrice des

corrélations très faibles, voire négative et ce afin d’obtenir un portefeuille ayant le risque

minimum pour un niveau de rentabilité donné.

11

En ce qui concerne les liens qu’il existe entre ces deux marchés, nos résultats

indiquent la présence d’une relation négative entre les rendements d’actions et d’obligations

européennes. D’après Baur (2007), cette relation négative s’explique par la brusque

augmentation des corrélations d’actions entre les différents pays européens. Cette forte hausse

des corrélations d’actions a grandement diminué les opportunités de diversification

géographique des investisseurs européens. C’est pourquoi les investisseurs vont diversifier

leurs portefeuilles avec des actifs plus faiblement corrélés avec les actions, comme les

obligations d’Etas européennes. La relation négative entre les actions et les obligations

européennes est donc la conséquence directe de la diminution des opportunités de

diversification géographique en Europe, suite au processus d’intégration financière

européens.

Notre analyse révèle une présence élevée de variations extrêmes de la corrélation entre

actions et obligations. Nous avons détecté la présence de phénomènes de Flight to quality

lors de diverses crises financières au cours de cette période. Par exemple, suite à la crise

asiatique, il semble que les investisseurs aient quitté le marché d’actions relativement volatile

pour se réfugier sur le marché d’obligations beaucoup plus stable. Cette préférence pour la

qualité lors des crises financières a pour conséquence de diminuer fortement la corrélation

entre actions et obligations.

Enfin, nous constatons que le rejet français à la constitution européenne en mai 2005 a

un impact considérable sur les corrélations au sein du marché d’actions et sur les corrélations

entres ces différents marchés. Ceci confirme donc bien les résultats de De Grauwe (2006) qui

suggère l’existence d’un lien entre l’union politique et l’union monétaire. D’après nous, cette

fatigue du processus d’intégration politique européen a profondément remis en doute

l’intégration financière . La conséquence de cette remise en doute est la brusque diminution

des corrélations de rendements d’actions ce qui améliore fortement les opportunités de

diversification géographique à travers l’Europe. Les marchés boursiers étant assez stables au

cours de cette période, on assiste à un retour des investisseurs sur le marché des actions

européennes en défaveur du marché des obligations d’Etats Ce phénomène, plus connu sous

le nom de Flight from Quality, explique la brusque diminution des corrélations entre les

rendements d’actions et d’obligations à cette période. Précisons par ailleurs que ce

phénomène n’est pas relaté par la littérature actuelle.

12

I. Introduction

Les deux grandes stratégies de diversification de portefeuilles utilisés par les

investisseurs se basent sur les corrélations des actifs financiers. D’après la théorie classique de

Markowitz, tout changement de corrélations entre les différents actifs financiers implique un

changement de pondérations des actifs détenus dans le portefeuille. Néanmoins, la littérature

relate que les volatilités et les corrélations des actifs financiers varient avec le temps. Ces

dynamiques ont dès lors un impact considérable sur le marché des capitaux. Dès lors, on

comprend pourquoi il est important pour l’investisseur de connaitre les facteurs qui

influencent la corrélation entre les rendements d’actifs financiers.

Un des premiers phénomènes étudiés concernant la dynamique des volatilités des

rendements d’actions est le clustering de la volatilité. Ce phénomène met en évidence que des

fortes variations des rendements d’actifs tendent à être suivies par d’autres grandes variations

de même signe et que des faibles variations de rendements d’actifs tendent à être suivies par

d’autres faibles variations. Par la suite, certaines études empiriques constatent la présence

d’un phénomène « d’asymétrie de la volatilité ». Ce phénomène suppose qu’un choc négatif a

un impact plus important sur la volatilité des rendements d’actions qu’un choc positif de

même ampleur. La littérature s’est fortement concentrée sur l’étude de ce phénomène avec

pour priorité la volatilité des actions et trop rarement celle des obligations.

L’étude des corrélations des rendements d’actions et des rendements d’obligations a

fait l’objet de nombreuses recherches au cours de ces dix dernières années. La littérature

relate une forte augmentation de la corrélation conditionnelle pour les marchés mondiaux

d’actions. Engle, Sheppard et Capiello (2003) confirment bien la présence d’asymétrie dans

les corrélations de rendements d’actions. Cela signifie, en d’autres mots, que les corrélations

entre actions augmentent plus fortement suite à une mauvaise nouvelle arrivant sur le marché.

Ils constatent par ailleurs que l’harmonisation des politiques monétaires européennes en 1999

a un impact considérable sur les corrélations mais pas sur les volatilités des actifs financiers.

Kim, Moshirian et Wu (2004) remarquent que le processus d’intégration financière européen

a eu pour conséquence d’augmenter les corrélations au sein des marchés d’actions et

d’obligations.

13

D’autres études se sont focalisées essentiellement sur les liens existant entre les

rendements d’actions et d’obligations d’Etats. D’après Fleming, Kirby et Oestdiek (1997), un

choc affectant un seul marché provoque un changement du comportement de l’investisseur.

En effet, lorsque le marché boursier voit sa volatilité augmenter suite par exemple à une crise

financière, les investisseurs ont tendance à se réfugier sur les marchés obligataires plus

stables. La conséquence directe de ce phénomène est la diminution de la corrélation entre les

rendements d’actions et d’obligations. Ce phénomène, plus connu sous le nom de Flight to

quality, a fait l’objet de nombreuses études aux cours de ces dernières années. Baur et Lucey

(2006) sont les premiers à regrouper les définitions des différents phénomènes ayant un

impact sur la corrélation des rendements entre ces deux marchés. Ils remarquent que la

corrélation entre les actions et les obligations européennes est très volatile ce qui traduit une

fréquence élevée de ces phénomènes.

L’introduction en 1982 du modèle ARCH par Engle permet d’analyser la dynamique

des volatilités des actifs financiers et a ainsi donné naissance à l’économétrie financière

moderne. Ce modèle résout le problème d’hétéroscédasticité des rendements d’actifs

financiers. En effet, de nombreuses études empiriques montrent que la variance des séries

temporelles de rendements d’actifs financiers varie à travers le temps, ce qui signifie que les

donnés sont hétéroscédastiques. L’introduction de ce modèle fut vraiment le point départ de

l’analyse de la variance conditionnelle de séries chronologiques des rendements d’actions.

Le modèle économétrique utilisé pour réaliser ce mémoire est une version multivariée

des modèles ARCH : Le « Dynamic Conditional Correlation » (DCC) introduit par Engle

(2000). Ce modèle est estimé en deux étapes. Dans un premier temps, les paramètres des

séries univariés de rendements vont être estimés avec un processus GARCH. Ensuite, ce

modèle utilise les résidus standards de séries univariés afin d’estimer les corrélations

conditionnelles. Ce modèle est souvent préféré car il possède la flexibilité des processus

GARCH univariés et la parcimonie des modèles paramétriques d’estimation des corrélations

dynamiques.

14

Ce mémoire a pour objectif d’analyser la dynamique des volatilités et des corrélations

des rendements d’actions et d’obligations d’Etats européennes à 5 ans sur une période de 10

ans. Il consiste en une étude empirique qui va tenter de répondre à trois questions. En premier

lieu, il s’agit d’analyser la présence d’asymétrie dans la volatilité conditionnelle des actions et

des obligations d’Etats européennes. Ensuite, nous étudions la dynamique des corrélations

d’un même actif financier entre les différents pays afin d’analyser l’impact du passage à une

politique monétaire commune sur le marché des capitaux européens. Enfin, nous étudions de

manière plus approfondie les corrélations entres les rendements d’actions et d’obligations en

nous focalisant essentiellement sur les valeurs extrêmes de variations de ces corrélations au

cours du temps. Nous allons dater précisément ces variations extrêmes afin de détecter la

présence de phénomène de flight to quality sur les marchés des capitaux européens au cours

de la période étudiée. Contrairement aux recherches précédentes, nous réalisons une étude

préalable de la volatilité sur ces différents marchés afin de comprendre les variations extrêmes

des corrélations entre les rendements d’actions et d’obligations.

15

II. Littérature sur la dynamique des corrélations

Les deux grandes stratégies de diversification de portefeuilles utilisés par les

investisseurs se basent sur les corrélations des actifs financiers. La première consiste à investir

dans différents actifs financiers afin d’avoir une corrélation faible, voire négative tandis que la

seconde consiste à investir dans des actifs similaires à travers le monde. Bien que ces deux

stratégies aient de solides justifications théoriques et une forte évidence empirique, les

investisseurs doivent être conscients que les volatilités et les corrélations des actifs financiers

varient avec le temps. Ces dynamiques ont dès lors un impact considérable pour les

investisseurs averses au risque et affectent donc fortement l’investissement sur le marché des

capitaux.

La partie qui suit a pour but de résumer la récente et très abondante littérature

concernant la dynamique des volatilités et des corrélations des rendements d’actifs financiers.

Mais avant de présenter la littérature sur les corrélations, il est utile de rappeler quelques faits

importants concernant la dynamique des volatilités des rendements d’actifs financiers. En

effet, les corrélations calculées au cours de ce mémoire se basent sur les volatilités de ces

actifs. Il est dès lors important de comprendre l’impact qu’ont les chocs sur la volatilité des

actifs financiers.

2.1. La dynamique de la volatilité des actions

Un des premiers phénomènes étudiés concernant la dynamique des volatilités est le

« Volatility Clustering 1» découvert par Mandelbrot (1963). Il fait apparaitre très clairement

que des fortes variations des rendements d’actifs tendent à être suivies par d’autres grandes

variations de même signe et que des faibles variations de rendements d’actifs tendent à être

suivies par d’autres faibles variations. Ce phénomène démontre qu’en période de récession, la

volatilité a tendance à varier énormément tandis qu’en période plus calme, les volatilités

subissent de plus faibles variations.

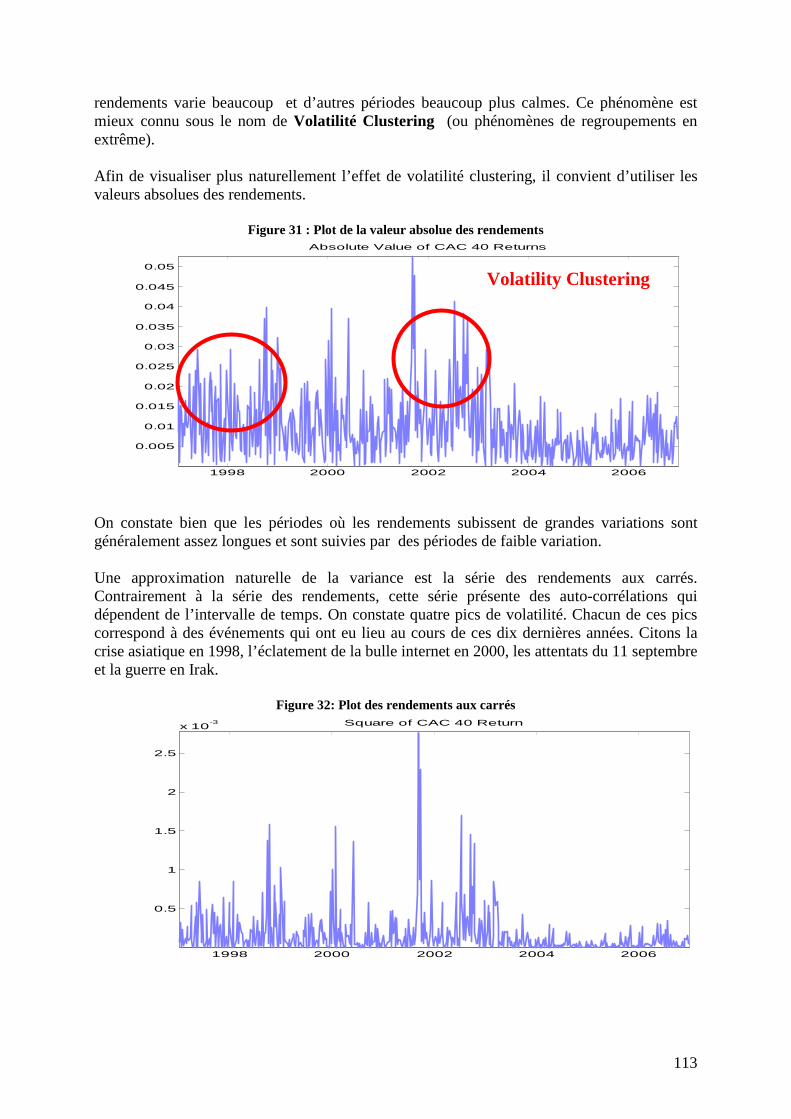

Un autre phénomène intéressant a été découvert suite aux travaux empiriques de Black

(1976) et de Christie (1982). Il semblerait qu’il existe une relation asymétrique entre le

1 Phénomène de regroupements des extrèmes

16

rendement et la volatilité. Ils constatent que la volatilité est plus grande en période de

récession, ce qui traduirait une augmentation plus grande de la volatilité des actions après un

choc négatif qu’après un choc positif de la même amplitude. L’étude réalisée par

Schwert(1989) sur le crash boursier de 1987 a largement confirmé ce phénomène.

Schwert (1989) analyse la dynamique de la volatilité des actifs financiers sur une

période de 130 ans. Il tente d’expliquer les différents facteurs qui influencent cette

dynamique. Une des premières explications qu’il donne trouve sa source dans l’incertitude

économique. En effet, au niveau macroéconomique, la valeur de marché d’une entreprise

dépend clairement de la santé de l’économie. Pour un taux d’actualisation constant, la

variance conditionnelle du prix des actions est proportionnelle à la variance conditionnelle des

dividendes futurs espérés. Ces dividendes espérés se basent sur des prévisions futures qui

dépendent essentiellement des nouvelles informations et du niveau d’incertitude qui règnent

sur les marchés financiers. Par exemple, si le niveau d’incertitude est grand, les prévisions des

dividendes futurs espérés seront plus faibles et par conséquent le prix des actions diminuera,

ce qui implique finalement une hausse de la volatilité des rendements d’actions.

D’autre part, Schwert (1989) démontre en partie l’influence du levier financier2 sur

le phénomène d’asymétrie. Si le levier financier augmente, la proportion de la dette par

rapport aux fonds propres augmente, ce qui rend la détention d’actions plus risquée pour les

actionnaires et provoque une augmentation de la volatilité de ces actions. Ceci explique en

partie le phénomène d’asymétrie qui suppose qu’un choc négatif a un impact plus important

sur la variance conditionnelle qu’un choc positif de même ampleur. Ce phénomène

d’asymétrie sera d’ailleurs de plus en plus étudié grâce à l’apparition de modèles dérivés du

GARCH. L’introduction des « News Impact Curves » par Engle et Kroner (1993) fut un autre

grand pas réalisé pour l’étude de cet effet asymétrique des chocs sur la volatilité

conditionnelle car ces courbes permettent de visualiser l’ampleur d’un choc sur la variance.

D’autres articles tentent d’expliquer ce phénomène d’asymétrie en déterminant la

relation qu’il y a entre la volatilité et la prime de risque d’une action. D’après Braun, Nelson

et Seunier (1995), une augmentation de la volatilité du marché augmente la prime de risque

du marché. A taux d’actualisation constant, une hausse de la volatilité provoque une baisse

des cours sur le marché d’actions ce qui renforce la hausse de la volatilité. Ils analysent la

2 Le ratio de dette sur fonds propres

17

présence d’asymétrie pour le beta conditionnelle en utilisant un modèle GARCH multivarié et

constatent qu’il n’y a pas d’effet d’asymétrie des chocs sur le Beta.

Kroner et Ng (1998) analysent la présence d’asymétrie des chocs pour les covariances

conditionnelles des actifs financiers. Pour ce faire, ils introduisent une généralisation

multivariée des courbes d’Engle et Kroner (1993) : « Les news Impact Surface ». Ces surfaces

permettent d’analyser l’impact des chocs sur la covariance conditionnelle. Ils vont d’ailleurs

analyser la dynamique des volatilités des portefeuilles composés d’entreprises de grandes et

petites capitalisations boursières. Ils constatent que l’asymétrie est plus grande pour des

indices de marché que pour une action prise individuellement.

Wu et Bekaert (2000) introduisent une nouvelle explication au phénomène

d’asymétrie. D’après eux, ce phénomène peut aussi être expliqué par l’existence d’une prime

de risque qui varie avec le temps. La causalité est cependant différente de celle de l’effet

levier. En effet l’effet levier explique en partie qu’une variation des rendements provoque un

changement dans les volatilités conditionnelles tandis que la théorie de la dynamique de la

prime de risque suppose que les changements de volatilité provoquent des variations de

rendements. Ce phénomène appelé « volatility feedback » suppose que la volatilité est

persistante3 et démontre qu’il existe une relation intertemporelle positive entre le rendement

attendu et la variance conditionnelle.

Cet effet de « Volatility Feedback » n’avait jamais été étudié auparavant au niveau de

l’entreprise individuelle. Or d’après la théorie du CAPM, la prime de risque d’une action est

égale à la prime de risque du marché multiplié par un coefficient Beta. Ce coefficient, qui

représente le risque non diversifiable de l’actif, est égal à la covariance entre l’actif et le

marché divisé par la variance de ce marché. Cela signifie qui si la covariance entre un actif et

son marché augmente, le Beta augmente et donc le rendement attendu augmente ce qui

provoque finalement une hausse de la volatilité

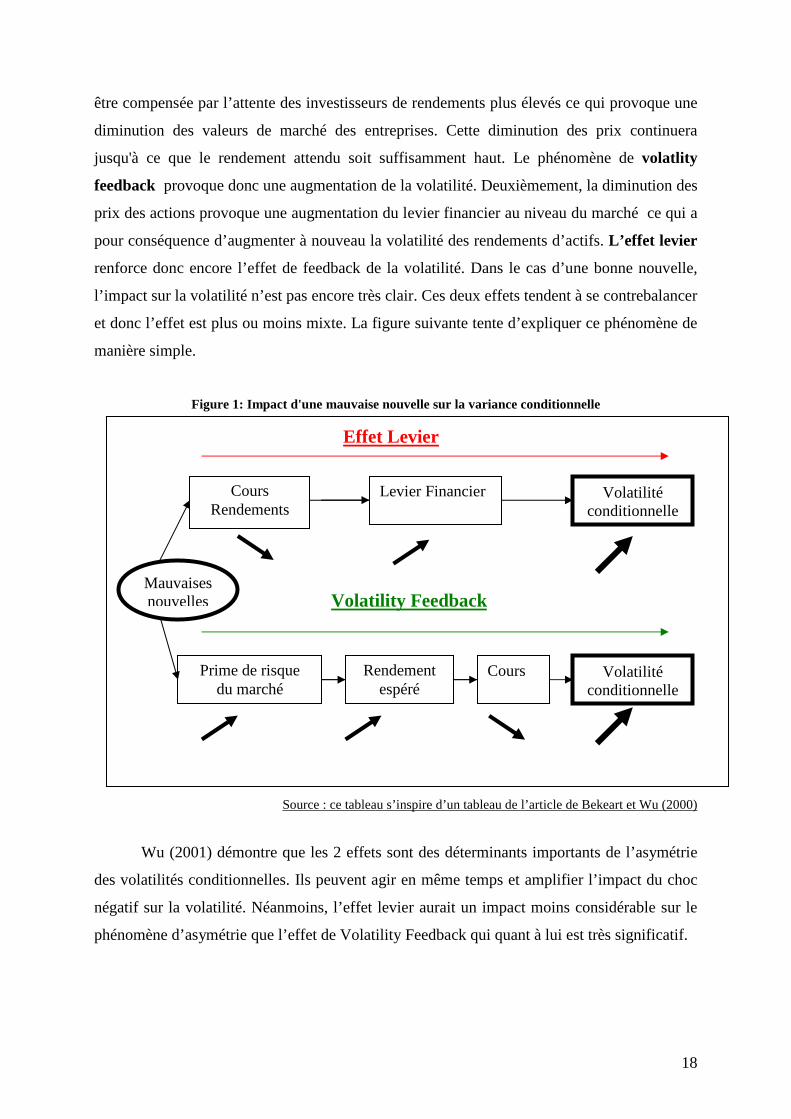

Le phénomène d’asymétrie au niveau de l’entreprise individuelle est assez complexe à

analyser. Par exemple, une mauvaise nouvelle a deux impacts sur les volatilités.

Premièrement, celle-ci va augmenter la volatilité générale du marché et cette augmentation va

3 Un choc sur la volatilité aujourd’hui aura un impact sur les prévisions de volatilité loin dans le futur

18

être compensée par l’attente des investisseurs de rendements plus élevés ce qui provoque une

diminution des valeurs de marché des entreprises. Cette diminution des prix continuera

jusqu'à ce que le rendement attendu soit suffisamment haut. Le phénomène de volatlity

feedback provoque donc une augmentation de la volatilité. Deuxièmement, la diminution des

prix des actions provoque une augmentation du levier financier au niveau du marché ce qui a

pour conséquence d’augmenter à nouveau la volatilité des rendements d’actifs. L’effet levier

renforce donc encore l’effet de feedback de la volatilité. Dans le cas d’une bonne nouvelle,

l’impact sur la volatilité n’est pas encore très clair. Ces deux effets tendent à se contrebalancer

et donc l’effet est plus ou moins mixte. La figure suivante tente d’expliquer ce phénomène de

manière simple.

Figure 1: Impact d'une mauvaise nouvelle sur la variance conditionnelle

Source : ce tableau s’inspire d’un tableau de l’article de Bekeart et Wu (2000)

Wu (2001) démontre que les 2 effets sont des déterminants importants de l’asymétrie

des volatilités conditionnelles. Ils peuvent agir en même temps et amplifier l’impact du choc

négatif sur la volatilité. Néanmoins, l’effet levier aurait un impact moins considérable sur le

phénomène d’asymétrie que l’effet de Volatility Feedback qui quant à lui est très significatif.

Cours Rendements

Volatilité conditionnelle

Prime de risque du marché

Volatilité conditionnelle

Levier Financier

Rendement espéré

Cours

Volatility Feedback

Effet Levier

Mauvaises nouvelles

19

Ces différents articles confirment bien que les volatilités des rendements d’actions

varient avec le temps et réagissent différemment aux chocs positifs et négatifs. Ce phénomène

d’asymétrie, qui est une évidence empirique trouve sa source en partie dans l’effet levier et

le feedback de la volatilité. La partie qui suit a pour but de résumer quelque faits de la

littérature concernant la volatilité des rendements des obligations.

2.2. La dynamique des volatilités des obligations

Jusqu’alors, l’analyse de la dynamique des volatilités a essentiellement concerné le

marché des actions et rarement celui des obligations. Un des premiers à s’intéresser à la

dynamique de la volatilité des taux d’intérêts est Ilmanen (1995). Il analyse la prime de

risque des Bons d’états de 6 pays différents. Il remarque que cette prime de risque varie avec

le temps et qu’elle est fortement corrélée entre les marchés internationaux.

Par après, Ball et Torous (1999) analysent la dynamique des taux d’intérêts à court

terme entre différents pays et confirment que la volatilité des taux d’intérêts possède une

mémoire à long terme. Ils essayent aussi de comprendre les liens qui existent entre les

dynamiques des volatilités des marchés d’actions et d’obligations. Leur explication trouve sa

source dans le fait que les chocs économiques n’ont pas le même impact sur les deux

marchés. D’après eux, les chocs qui ont un impact considérable sur les volatilités des taux

intérêts court terme sont les annonces de la Banque Centrale et l’annonce de données

macroéconomiques.

Cappiello (2000) prouve bien que les actions et les obligations d’Etats répondent

asymétriquement à une nouvelle mais de manière inversée. En général les banques centrales

diminuent leurs taux lorsque l’économie est en période de croissance et ce afin de diminuer

l’épargne et stimuler l’investissement. Il constate que la volatilité des obligations d’Etats est

plus faible lors du crash de 1987 ce qui traduirait un effet « Flight to quality ». D’après lui,

les investisseurs sentent la faiblesse de l’économie et supposent que les rendements des

obligations vont surperformer par rapport aux marchés boursiers. Cela pousse les

investisseurs à réviser la pondération entre les actions et les obligations détenues dans leurs

portefeuilles.

20

Christiansen (2000) analyse l’effet des annonces macroéconomiques sur les

covariances de différentes obligations4 d’Etats américaines. Selon elle, les variations de

rendements d’obligations dépendent de l’annonce d’information macroéconomique comme le

taux d’intérêt réel, le taux d’inflation, la politique monétaire ou encore la politique fiscale.

Elle découvre que les variances conditionnelles, les covariances conditionnelles et les

corrélations sont plus grandes les jours où cette information est diffusée. Elle remarque par

ailleurs que la publication des nouvelles macroéconomiques induit un mouvement semblable

des différents marchés obligataires, ce qui renforce leurs corrélations. Christiansen confirme

la persistance de la volatilité des obligations et prouve qu’il n’y a pas d’effet asymétrique pour

les rendements d’obligations.

2.3. La dynamique des corrélations entre les actifs financiers

Les corrélations entre les actions et les obligations jouent un rôle clé pour les

investisseurs car c’est sur celles-ci que se basent toutes les stratégies de diversification. En

effet, d’après la théorie du portefeuille efficient, tous changements de corrélations entre les

différents actifs financiers impliquent un changement des pondérations de ces actifs détenus

dans le portefeuille. Dès lors, on comprend pourquoi il est important pour l’investisseur de

connaitre les facteurs qui influencent la corrélation entre les rendements d’obligations et

d’actions. Nous allons tout d’abord présenter la littérature concernant les corrélations au sein

d’un même marché et ensuite présenter les récents articles qui tentent d’expliquer le lien

complexe qui existe entre ces deux marchés.

En ce qui concerne la corrélation du marché des actions, Karoly et Stulz (1996)

analysent les covariances entre les rendements d’actions américaines et japonaises et

découvrent ainsi que les covariances sont élevées quand il y a des chocs de grande ampleur

sur les marchés nationaux. Ils tentent d’expliquer les mouvements similaires des rendements

d’actions de ces deux pays par l’effet de contagion. L’enthousiasme des investisseurs

concernant le marché des actions semble être contagieux d’une région à une autre. De plus,

ils constatent que les corrélations sont très grandes lorsque les marchés sont très volatiles ce

qui implique que la diversification internationale n’est pas une stratégie d’investissement

appropriée dans le cas d’une récession.

4 Christiansen analyse les obligations d’états à 2, 3, 5, 7, 10 et 30 ans.

21

Ces résultats sont confirmés par Longin et Solnik (2001) qui découvrent que les

corrélations entre actions ne dépendent pas nécessairement de la dynamique des volatilités

mais sont plutôt liées aux tendances de marché. Ils constatent que les corrélations entre

actions augmentent lorsque les marchés d’actions sont en baisse et inversement.

L’étude du lien qu’il y a entre le marché des actions et d’obligations a fait l’objet de

nombreuses études aux cours de ces 15 dernières années. Afin d’expliquer la relation qui

existe entre le taux d’intérêt et les cours des actions, Shiller et Beltrati (1992) supposent que le

modèle de la valorisation des actifs implique qu’il existe une relation entre le prix d’une

action et les taux d’intérêts d’obligations long terme. D’après les fondamentalistes, le prix

d’une action et le prix d’une obligation sont égaux à la somme des valeurs actuelles des

payements futurs. Les dividendes futurs des actions sont incertains et infinis dans le temps

contrairement aux payements d’obligations qui sont fixés et limités dans le temps. C’est

pourquoi les facteurs qui affectent les taux d’actualisation vont faire varier le prix des actions

et des obligations dans la même direction, tandis que les facteurs qui affectent uniquement les

dividendes d’actions ne vont faire varier que le prix des actions.

Fleming, Kirby et Ostdiek (1997) étudient le rôle de l’information dans les liens qu’il

y a entre les volatilités du marché des actions et celui des obligations. Premièrement, ils

découvrent que les informations macroéconomiques comme l’annonce des taux d’inflation

provoquent des chocs communs sur la volatilité de ces deux marchés. Deuxièmement, un choc

qui n’affecte qu’un marché produit un changement des pondérations des différents actifs

financiers détenus dans les portefeuilles des investisseurs. Ce changement des pondérations

implique des chocs d’offre et de demande sur les marchés concernés, ce qui provoque des

variations de prix de ces actifs et donc de leur volatilité. Cela explique en partie pourquoi une

information qui affecte la volatilité d’un seul marché peut se répandre sur la volatilité des

autres marchés. Ils affirment donc qu’il existe des liens entre les volatilités des différents

marchés.

Li (2002) analyse les corrélations entre les marchés d’actions et d’obligations. Il tente

de déterminer la corrélation entre ces marchés en fonction de leur exposition commune aux

facteurs macroéconomiques. Selon lui, l’incertitude concernant l’inflation à long terme est un

déterminant important des tendances majeures des corrélations entre les marchés des actions

et des obligations. Il constate que l’incertitude concernant des facteurs macroéconomiques

22

comme le taux d’intérêt réel ou le taux d’inflation ont des impacts sur la volatilité des

rendements d’actions et d’obligations. Le taux d’intérêt réel influence le prix des actions et

des obligations car il détermine le taux d’actualisation des payements futurs. Durant les

périodes où le risque d’inflation est élevé, les rendements d’actifs financiers tendent à être

plus volatiles, ce qui pousse les investisseurs à diversifier le risque de leur portefeuille.

Malheureusement, d’après Li (2002) ces périodes peuvent être caractérisées par une très forte

corrélation entre les marchés d’actions et d’obligations. Une des implications qui découle de

ce résultat est la confirmation de la loi de la diversification de Murphy « Les opportunités de

diversification sont le moins disponibles lorsqu’elles sont le plus nécessaires ».

Engle, Sheppard et Cappiello (2003) analysent la présence d’asymétrie dans la

dynamique des corrélations des rendements d’actions et d’obligations sur la période 1987-

2000. Ils découvrent la présence d’une forte augmentation de la corrélation conditionnelle

pour les marchés mondiaux d’actions et constatent que ces corrélations augmentent fortement

en réaction à une mauvaise nouvelle arrivant sur le marché. Cette présence d’asymétrie dans

les corrélations d’actions confirme bien la loi de Murphy. Ils constatent aussi que

l’harmonisation des politiques monétaires européennes en 1999 a un impact considérable sur

les corrélations mais pas sur les volatilités des actifs financiers. Pour finir, ils constatent avec

évidence que la corrélation entre les actions et les obligations diminue fortement en période

de récession ce qui traduit d’après eux un phénomène de « flight to quality » .

Kim, Moshirian et Wu (2004) analysent le processus d’intégration financière en

Europe et constatent une forte augmentation des corrélations des rendements au sein de

chaque marché respectif. Cette forte hausse des liens au sein des marchés est essentiellement

due au processus d’intégration financière européen en marche depuis plus de 20 ans. Ils

constatent que ces corrélations augmentent fortement en 1996-1997 avant l’harmonisation des

politiques monétaires européennes datant du 1er janvier 1999. D’après eux, cette forte hausse

s’explique par la prise en compte de ce facteur dans les anticipations des investisseurs.

Christiansen et Ranaldo (2005) constatent que les corrélations des rendements

d’actions et d’obligations varient en fonction du temps et de l’environnement économique. Ils

analysent l’impact des nouvelles macroéconomiques sur ces corrélations et constatent que la

corrélations entres obligations et actions n’est pas nécessairement influencée par ce type de

nouvelles. Néanmoins les nouvelles macroéconomiques semblent avoir un impact sur les

23

volatilités de ces actifs financiers. Cependant, l’impact de ces nouvelles est plus prononcé

pour les volatilités d’obligations que pour les volatilités d’actions. Selon eux, ce sont les

tendances générales du marché qui influencent grandement la corrélation entre le marché des

actions et des obligations.

Connolly, Stivers et Sung (2005) découvrent qu’il existe une relation négative entre

l’incertitude et la corrélation les rendements d’actions et d’obligations. D’après eux,

l’incertitude qui règne sur le marché pousse les investisseurs à réviser plus fréquemment la

pondération entre obligations et actions détenues en portefeuilles.

Lee, Marsh et Pfleiderer (2006) étudient la corrélation entre les bons du trésor et les

actions américaines. Ils considèrent que de brusques variations de corrélations entre deux

actifs financiers reflètent des changements de comportement de la part des investisseurs. Ils

associent les phénomènes de flight to quality et de flight from quality à ces changements de

comportements. Ils constatent aussi une sorte de mémoire à long terme de la corrélation entre

rendements d’actions et bons du trésor. Cette mémoire provient en partie du régime appliqué

par la politique monétaire du pays concerné.

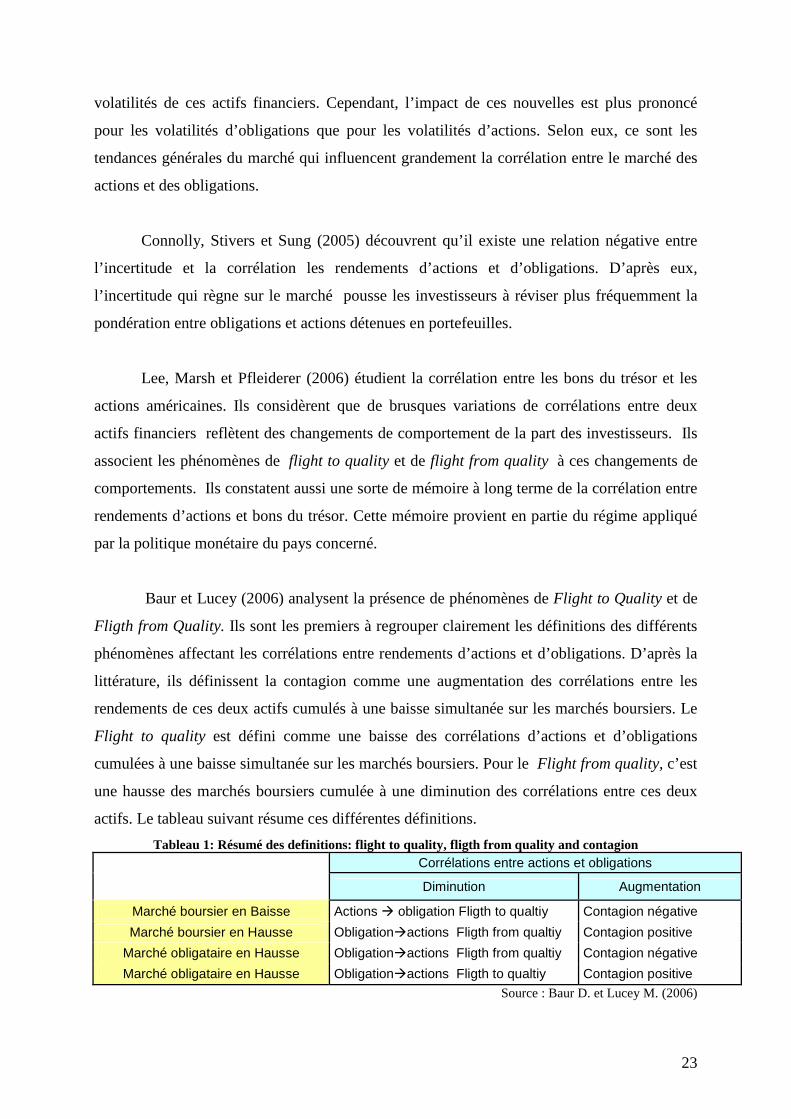

Baur et Lucey (2006) analysent la présence de phénomènes de Flight to Quality et de

Fligth from Quality. Ils sont les premiers à regrouper clairement les définitions des différents

phénomènes affectant les corrélations entre rendements d’actions et d’obligations. D’après la

littérature, ils définissent la contagion comme une augmentation des corrélations entre les

rendements de ces deux actifs cumulés à une baisse simultanée sur les marchés boursiers. Le

Flight to quality est défini comme une baisse des corrélations d’actions et d’obligations

cumulées à une baisse simultanée sur les marchés boursiers. Pour le Flight from quality, c’est

une hausse des marchés boursiers cumulée à une diminution des corrélations entre ces deux

actifs. Le tableau suivant résume ces différentes définitions.

Tableau 1: Résumé des definitions: flight to quality, fligth from quality and contagion Corrélations entre actions et obligations

Diminution Augmentation

Marché boursier en Baisse Actions � obligation Fligth to qualtiy Contagion négative

Marché boursier en Hausse Obligation�actions Fligth from qualtiy Contagion positive

Marché obligataire en Hausse Obligation�actions Fligth from qualtiy Contagion négative

Marché obligataire en Hausse Obligation�actions Fligth to qualtiy Contagion positive

Source : Baur D. et Lucey M. (2006)

24

Baur et Lucey (2006) analysent la corrélation des rendements d’actions et

d’obligations européennes sur la période 1995-2005. Premièrement, ils constatent que cette

corrélation est très volatile ce qui traduirait une fréquence relativement élevée des

phénomènes définis plus haut. Deuxièmement, ils constatent que la volatilité du marché des

actions et des obligations explique en partie la variation de cette corrélation. D’après eux, la

volatilité sur le marché des obligations contribue potentiellement au phénomène de contagion

et la volatilité sur le marché des actions contribue au phénomène de flight to quality lorsque le

marché boursier est en hausse. Ils pensent que la relation positive s’explique par l’exposition

commune de ces deux marchés aux facteurs macroéconomiques tandis que la relation

négative s’explique par le changement des pondérations d’actifs détenus dans les

portefeuilles.

Baur (2007) analyse les liens qu’il y a entre les marchés financiers à travers le monde

de 1994 à 2006. D’après lui, la corrélation entre les actions et les obligations s’explique par

les liens existants entre les différents marchés financiers. Il constate que la corrélation entre

les actions et les obligations européennes est relativement faible et négative sur sa période. Le

signe négatif s’explique par la forte augmentation des corrélations des rendements d’actions

européennes en Europe. D’après Baur (2007), la hausse des corrélations poussent les

investisseurs à réajuster fréquemment leurs allocations en actifs financiers détenus dans leurs

portefeuilles.

25

III. Littérature et méthodologie du modèle économétrique.

« La base de l’économétrie appliquée est le modèle des moindres carrés. La version

basique de ce modèle suppose que l’espérance mathématique des termes d’erreurs, en valeur

absolue, est égale pour chaque point donné. L’espérance mathématique de n’importe quel

carré du terme d’erreurs est donc égale à la variance de tous les termes d’erreurs ensemble.

Cette hypothèse est appelée homoscédasticité.

Inversement, les données pour lesquelles les espérances mathématiques des termes

d’erreurs ne sont pas égales souffrent quant à elles d’hétéroscédasticité, ce qui peut poser

problème lorsqu’on utilise la méthode des moindres carrés. Car comme les intervalles de

confiance des estimations des coefficients de régression seront assez restreints, cela va

engendrer une fausse idée de précision.

Parfois le sujet clé de l’analyse est la variance des termes d’erreurs elle-même. Cette

question revient d’ailleurs souvent dans des applications financières lorsque la variable

dépendante est le rendement d’un actif ou d’un portefeuille d’actifs et que la variance des

rendements représente le niveau de risque de ces actifs. Généralement, les données

historiques des rendements d’actifs sont hétéroscédastiques. Il est évident que lorsque l’on

analyse des données historiques de rendements d’actifs financiers, certaines périodes sont

plus risquées que d’autres et donc l’espérance mathématique d’un terme d’erreur à un

certain moment peut être plus grande qu’à d’autre périodes ».

Engle5 (2001)

3.1. Les séries temporelles

Une série temporelle est une série d’observations d’une variable y aux instants

..,T. ,,t …= 21

Les séries de cours d’actions ou d’obligations sont des séries temporelles.

5 Engle, Robert, (2001) “GARCH 101: An Introduction to the Use of ARCH/GARCH models in Applied Econometrics,” Forthcoming Journal of Economic Perspectives

tyyy ,...., 21 (1.1)

26

Dans le cadre de ce mémoire, des distributions de rendements d’actions et

d’obligations vont être analysées. Le rendement est calculé sur base des séries temporelles de

prix de ces différents actifs financiers :

Une variable aléatoire est une variable qui prend des valeurs suivant une certaine

fonction de distribution. La série temporelle des rendements est une variable aléatoire qui se

décrit généralement avec deux paramètres importants. Le premier est la moyenne de la série

qui se définit6 comme suit :

Le deuxième paramètre très important en finance est l’écart type qui se définit comme suit :

L’écart type mesure la dispersion de la série de données autour de sa moyenne. Aussi

appelé volatilité, ce paramètre est souvent préféré à la variance car il utilise les mêmes unités

que les données originales. Pour les données d’actifs financiers, ce terme représente le risque

d’un actif. Ce risque est en quelque sorte une mesure de l’ampleur des variations de prix. Les

actions sont des actifs qui connaissent des grandes variations de prix tandis que les prix des

obligations sont plus stables dans le temps.

3.1.1. Processus Stochastique

Un processus stochastique7 est une suite de variables aléatoires définie sur un même

espace W, appelé espace fondamental. Un processus stochastique se formule comme suit :

La suite de rendements d’actifs financiers est un processus stochastique

}{ Ztrt ∈

6 La notation avec une barre est pour différencier la moyenne marginale de la moyenne conditionnelle 7 Racicot, E., et Théoret, R (2001). : Traite d’Econométrie financière, Presses de l’Université du Québec

(1.2)

}{ ZtYt ∈ (1.5)

)log()log( 1−−= ttt ppr

(1.3)

(1.4)

(1.6)

∑=

−==T

ttrTr

1

1 ]E[µ

∑=

− −=T

ttt µrT

1

21t )(σ

27

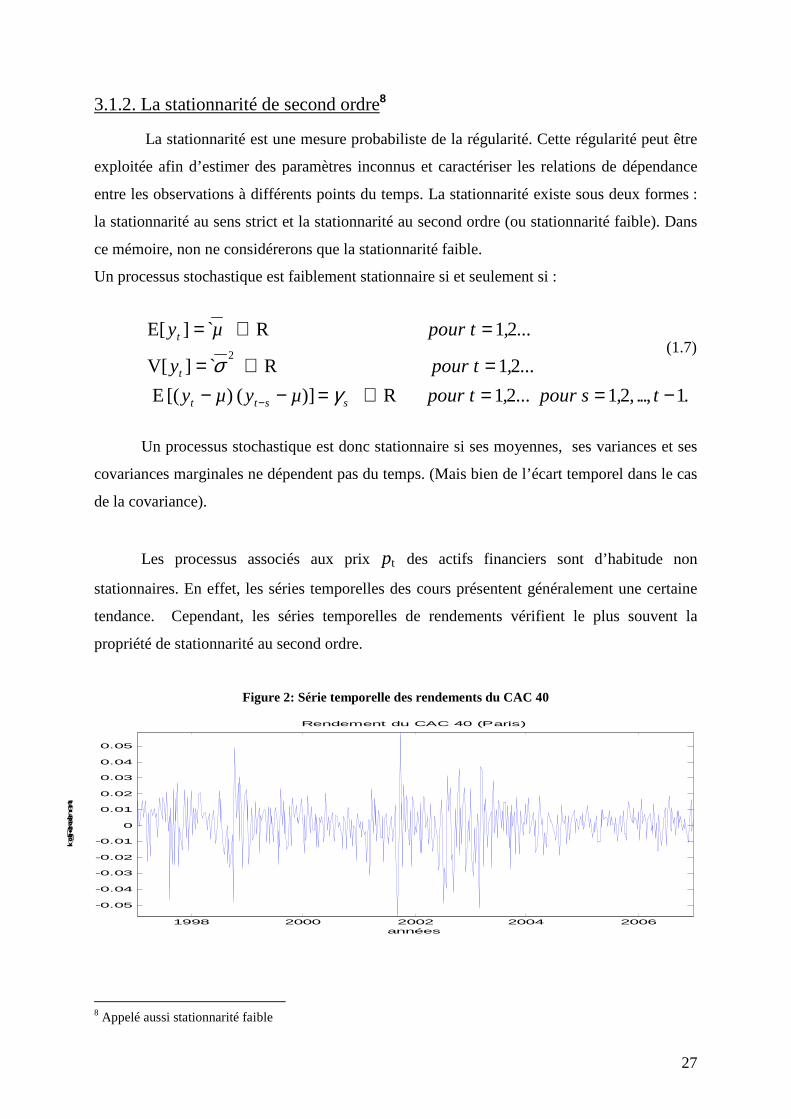

3.1.2. La stationnarité de second ordre8

La stationnarité est une mesure probabiliste de la régularité. Cette régularité peut être

exploitée afin d’estimer des paramètres inconnus et caractériser les relations de dépendance

entre les observations à différents points du temps. La stationnarité existe sous deux formes :

la stationnarité au sens strict et la stationnarité au second ordre (ou stationnarité faible). Dans

ce mémoire, non ne considérerons que la stationnarité faible.

Un processus stochastique est faiblement stationnaire si et seulement si :

Un processus stochastique est donc stationnaire si ses moyennes, ses variances et ses

covariances marginales ne dépendent pas du temps. (Mais bien de l’écart temporel dans le cas

de la covariance).

Les processus associés aux prix pt des actifs financiers sont d’habitude non

stationnaires. En effet, les séries temporelles des cours présentent généralement une certaine

tendance. Cependant, les séries temporelles de rendements vérifient le plus souvent la

propriété de stationnarité au second ordre.

Figure 2: Série temporelle des rendements du CAC 40

8 Appelé aussi stationnarité faible

1998 2000 2002 2004 2006

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0.05

Rendement du CAC 40 (Paris)

années

logRendement

(1.7)

1,.,21 21 R )]( )[( E

21 R ̀]V[

21 R ̀]E[

2

.t..,pour s...,pour t µyµy

..., pour ty

..., pour t µy

sstt

t

t

−==∈=−−=∈=

=∈=

− γσ

28

3.1.3. Le coefficient d’asymétrie : Skweness

Ce coefficient mesure le degré d’asymétrie de la distribution. Il se définit comme suit :

• Si le Skewness est positif, la distribution est concentrée vers la droite.

• Si le Skewness est négatif, la distribution est concentrée vers la gauche.

Les séries temporelles de rendements d’actifs financiers ont souvent un skewness négatif ce

qui signifie que les rendements inférieurs à la moyenne sont plus fréquents.

3.1.3. Le coefficient d’aplatissement : Kurtosis

Le coefficient d’aplatissement mesure le degré d’aplatissement d’une distribution. Il est

associé à l’épaisseur des queues de la distribution.

Il se définit comme suit :

• Si le Kurtosis est égal à trois, on dit que la distribution est mésocurtique comme c’est

le cas pour la distribution normale.

• Si le Kurtosis est plus grand que trois, on dit que la distribution est leptocurtique.

Cette distribution possède alors une queue plus épaisse qu’une distribution normale.

• Si le Kurtosis est plus faible que trois, on dit que la distribution est platicurtique. Une

telle distribution possède une queue plus mince qu’une distribution normale.

Les séries de rendements présentent généralement un coefficient d’aplatissement plus

grand que trois. Cette leptokurticité est une propriété typique des séries de rendements d’actifs

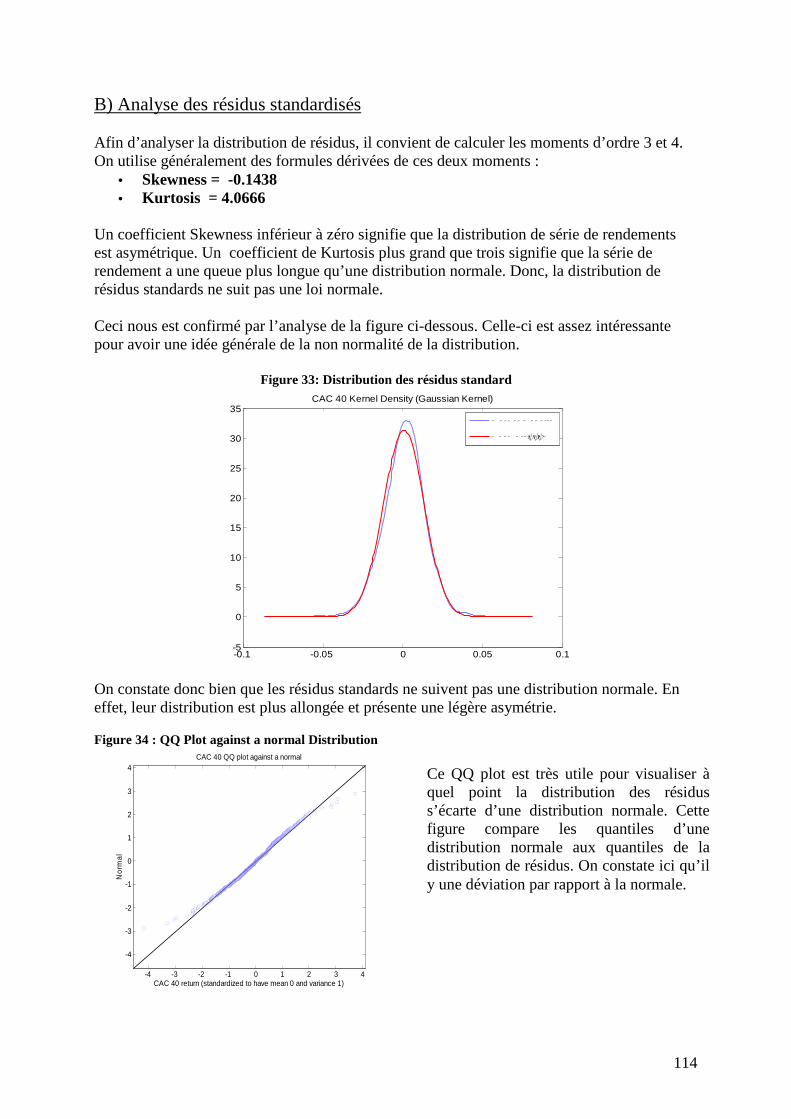

financiers. Par exemple, l’indice de la bourse de Paris possède un Kurtosis égal à 4.0666 et

un skewness égal à -0.1438. Cela signifie que la distribution de la série de rendements du

CAC 40 a une queue plus épaisse qu’une loi normale et connait une légère asymétrie vers la

gauche.

(1.8)

(1.9)

31

3)(

σ

∑=

−=

T

ttt µr

S

41

4)(

σ

∑=

−=

T

ttt µr

K

29

La figure suivante nous donne une idée générale de la non normalité de la distribution

de rendements d’actifs financiers. On constate donc bien que les résidus de la distribution de

rendements ne suivent pas une distribution normale. En effet, leur distribution est plus

allongée et présente une légère asymétrie. Cette hypothèse de non normalité des résidus

standards justifie en partie l’utilisation des modèles de régressions hétéroscédastiques.

Figure 3: Distribution des résidus de la série de rendements du CAC 40

-0.1 -0.05 0 0.05 0.1-5

0

5

10

15

20

25

30

35

ψψ ψ

3.1.2. La fonction de corrélation

La corrélation entre deux actifs financiers A et B mesure la relation qu’il y a entre l’évolution

de deux actifs financiers et se définit comme suit

3.1.3. Les autocorrélations

Les autocorrélations d’un processus stationnaire au sens faible se définissent comme suit :

Pour les séries de rendements d’actifs financiers, les autocorrélations sont souvent très faibles.

(1.11) −−== −2

0

)]( )[( E

σγγρ µyµy stts

s

( )( )BA

T

t

BBt

AAt µrµr

BACorrσσ

∑=

−−= 1

))),(

(1.10)

30

Figure 4: Autocorrélogrammes de la série de rendements du CAC 40

0 2 4 6 8 10 12 14 16 18 20

-0.15

-0.1

-0.05

0

0.05

0.1

0.15

Sample Autocorrelations and Robust Standard Errors of The return of CAC40

Lag

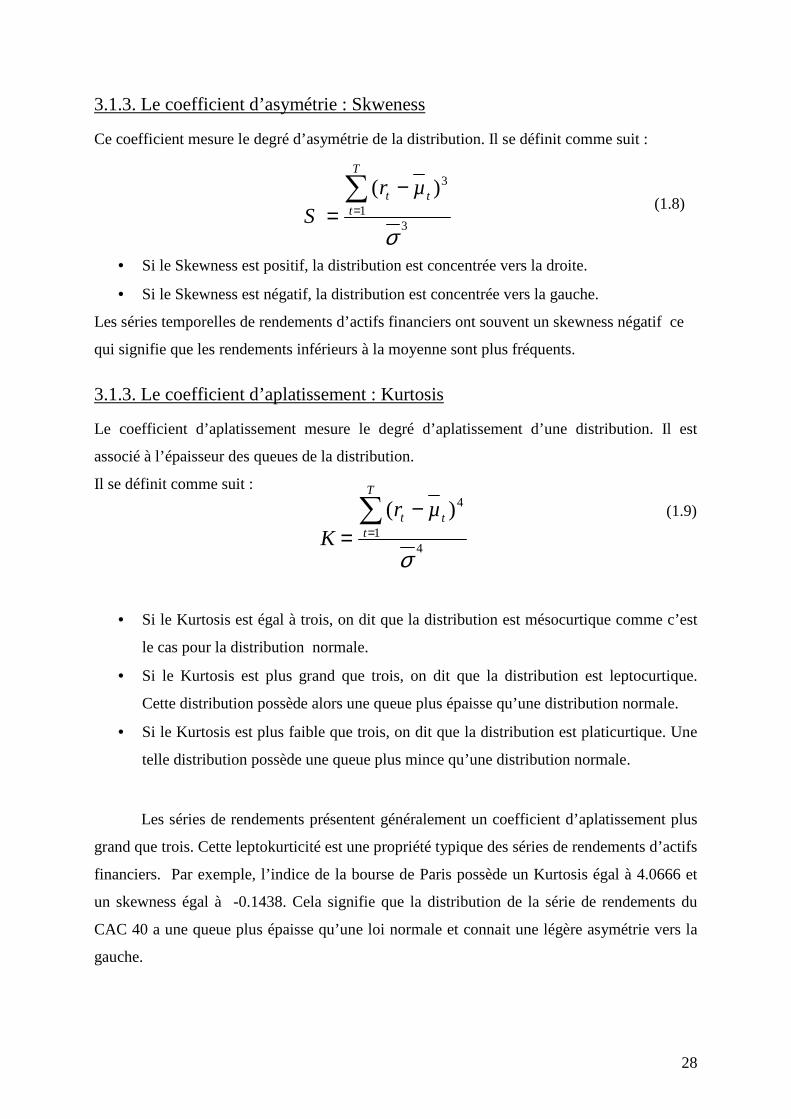

Nous constatons sur la figure 4 l’absence d’autocorrélations pour la série de

rendements du CAC 40. La faiblesse des autocorrélations des rendements renvoie à

l’hypothèse des marchés efficients. En effet, d’après cette hypothèse9, les cours boursiers sur

des marchés concurrentiels suivent une marche au hasard. Un marché est efficient si et

seulement si l’ensemble des informations historiques disponibles sont immédiatement

incorporées dans le cours de l’action. L’efficience informationnelle implique donc que les

variations de prix d’une période sont indépendantes des variations de prix d’une autre période.

Ce qui signifie en d’autres mots que les autocorrélations de série de rendements d’actions sont

faibles et que les rendements d’actions sont imprévisibles.

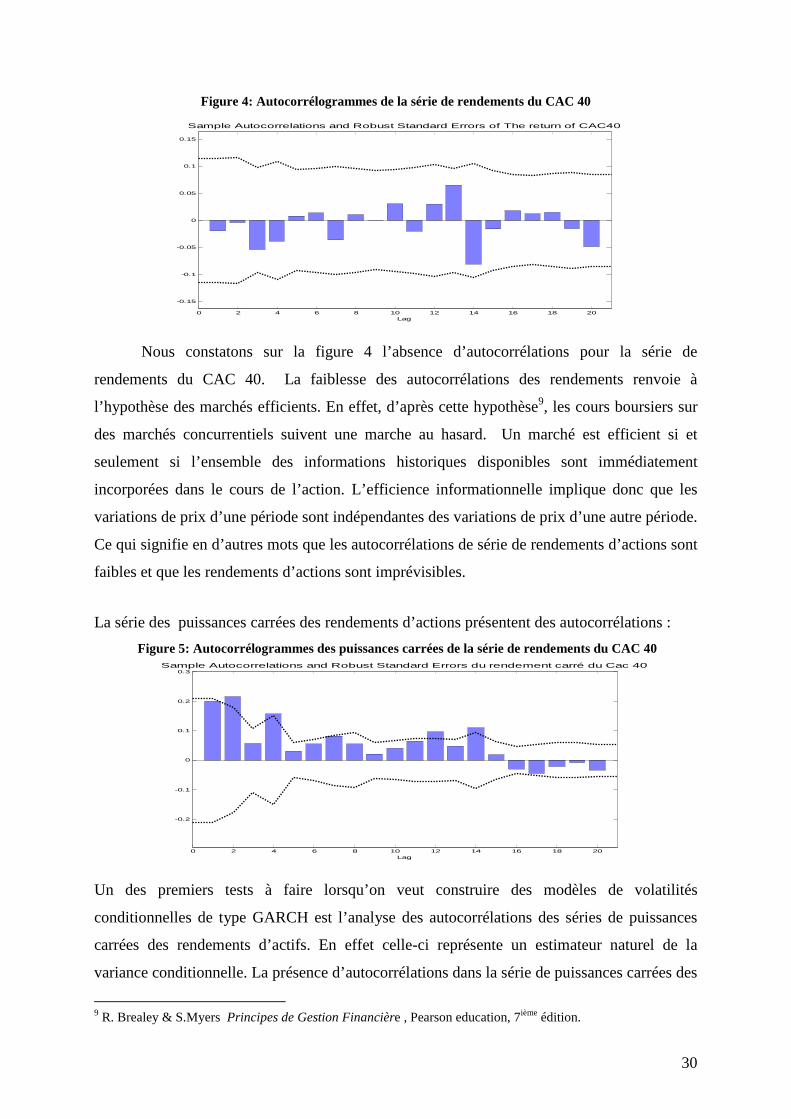

La série des puissances carrées des rendements d’actions présentent des autocorrélations :

Figure 5: Autocorrélogrammes des puissances carrées de la série de rendements du CAC 40

0 2 4 6 8 10 12 14 16 18 20

-0.2

-0.1

0

0.1

0.2

0.3Sample Autocorrelations and Robust Standard Errors du rendement carré du Cac 40

Lag

Un des premiers tests à faire lorsqu’on veut construire des modèles de volatilités

conditionnelles de type GARCH est l’analyse des autocorrélations des séries de puissances

carrées des rendements d’actifs. En effet celle-ci représente un estimateur naturel de la

variance conditionnelle. La présence d’autocorrélations dans la série de puissances carrées des

9 R. Brealey & S.Myers Principes de Gestion Financière , Pearson education, 7ième édition.

31

rendements justifie l’utilisation des modèles GARCH. Cette figure nous confirme bien la

présence d’autocorrélations pour les rendements carrés des actions. La présence d’auto

corrélations dans les séries de puissances carrées est un indicateur du phénomène de

regroupement en extrême de la volatilité.

3.1.3. L’hétéroscédasticité

Le terme hétéroscédasticité10 a deux racines. La première, « scédastique », est

associée à « fonction scédastique » qui signifie variance conditionnelle. La seconde,

« hétéro », fait référence à « plusieurs ». Hétéroscédasticité signifie donc plusieurs variances.

De nombreuses études empiriques montrent que la variance des séries temporelles de

rendements d’actifs financiers varie à travers le temps. On peut donc dire que la variance des

actifs financiers est hétéroscédastique dans le temps. Cette hétéroscédasticité de la variance

justifie l’utilisation des modèles GARCH et nombreux dérivés.

Afin d’étudier l’hétéroscédasticité des données, il convient d’analyser la présence

d’autocorrélations dans la série des puissances carrées des résidus. Dans ces modèles, le

résidu est simplement le rendement non anticipé et se définit comme suit :

εt = rt − µ (1.9)

Ce terme est aussi une bonnne approximation naturelle de la variance conditionnelle.

Pour analyser la présence d’autocorrélations, on utilise le LM test introduit par Engle (1982).

Ce test est asymptotiquement distribué en chi-carrés et permet de tester la présence

d’autocorrélations dans la série de résidus des rendements d’actifs financiers pour un nombre

Q déterminé de Lag.

Figure 6: Autocorrélations des puissances carrées de termes d’erreurs de la série des rendements du CAC

0 5 10 15 20 250

0.1

0.2

0.3

0.4

0.5

0.6

0.7P-vals from ARCH LM tests

Number of lags included

P-v

alu

e

10 Racicot, E., et Théoret, R (2001). : Traite d’Econométrie financière, Presses de l’Université du Quebec

32

Pour des écarts temporels inférieurs à 4, nous constatons que la p-valeur est inférieure

à 0,1 ce qui confirme la présence d’autocorrélations dans la série des puissances carrées des

résidus de la série de rendement du CAC 40. Il semblerait donc qu’il existe une relation entre

le terme d’erreur au carré d’aujourd’hui et les termes d’erreurs aux carrés des cinq dernières

périodes. Ceci nous confirme bien la présence d’hétéroscédasticité, ce qui justifie l’utilisation

des modèles ARCH pour les séries de rendements d’actifs financiers.

3.2. Les Modèles Univariés

3.2.1. Le modèle ARCH (1982)

Le problème d’hétéroscédasticité des données financières fut résolu sous l’impulsion

d’Engle en 1982 avec la publication de son article «Autoregressive Conditional

Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation ». Cet article

présente un outil statistique jamais encore utilisé auparavant : un modèle autorégressif

conditionnel hetéroscédastique (ARCH) qui est une nouvelle gamme de processus

stochastique. Ces processus ont en général une variance conditionnelle qui varie avec le temps

en fonction des erreurs du passé et une variance marginale constante. La variance

conditionnelle est la variance obtenue en t sur base de l’ensemble des informations

disponibles en t-1.

Ce modèle de régression ARCH a une grande variété de caractéristiques, ce qui fait de

lui un modèle assez attractif pour diverses applications économétriques. Comme en finance où

les pondérations d’actifs financiers d’un portefeuille sont des fonctions de l’espérance

mathématique et de la variance des taux de rendements de ces actifs. (Comme le suppose la

théorie du portefeuille efficient basé sur le modèle Markowitz). Si le rendement est supposé

être une régression standard ou un modèle de série chronologique classique comme le

processus ARMA, la variance de ces rendements est immédiatement contrainte d’être

constante à travers le temps, ce qui n’est pas le cas avec des actifs financiers tels que des

actions ou obligations.

33

Pour rappel, la série de rendements d’actifs financiers est un processus stochastique :

}{ Ztrt ∈

Une définition rigoureuse du processus ARCH est donnée par le professeur Kevin

Sheppard dans son cours d’économétrie financière de l’université d’Oxford. Ce processus se

base sur la série de rendements des actifs financiers. Le processus ARCH se définit comme

suit :

Définition11 2.1 : un processus ARCH (p) Autoregressive Conditional Heteroskedasticity d’ordre (p)

• est la moyenne conditionnelle

• est la variance conditionnelle calculée avec l’information disponible en t-1

• est le résidu standard

• est le choc (appelé aussi nouvelle, innovation ou rendement non anticipé)

Selon cette définition, la variance des erreurs varie avec le temps et dépend du carré

des p dernières erreurs. L’impact du choc i sur la volatilité actuelle est déterminé par le

paramètre α i. En général, au plus le choc est situé loin dans le passé, au moins il aura d’effet

sur la variance conditionnelle actuelle. Tous les chocs12 appartenant à une période plus vieille

que la pième période n’ont aucun impact sur la volatilité conditionnelle actuelle. La définition

du choc est utilisée afin de différencier l’innovation indépendante et

identiquement distribuée de la variance conditionnelle. On constate qu’un processus

autorégressif a été utilisé afin de modéliser la moyenne conditionnelle. Cependant, pour

beaucoup de séries chronologiques de données financières, on suppose la moyenne

conditionnelle constante et même parfois égale à 0.

11 Shepard K. (2006), « cours d’économétrie financière de l’université d’Oxford » http://wiki.kevinsheppard.com/mfe/. 12 Ce choc représente le rendement non anticipé d’une période à une autre

(2.2)

(1.1)

(2.1)

2≡ τσε 22tt e

34

La variance marginale du modèle ARCH se définit comme suit :

Une des conditions pour que la variance non conditionnelle soit finie est que

pααα −−−− 1 ....1 2 > 0.

Un processus ARCH est faiblement stationnaire si et seulement si

i) le modèle de la moyenne conditionnelle est stationnaire.

ii) pααα −−−− 1 ...1 2 > 0.

iii) 0≥jα Zj ∈∀

iv) ω > 0

L’intuition qu’il y a derrière la condition iii est le fait que si un paramètre alpha est

négatif, un choc suffisamment large peut provoquer une variance conditionnelle négative. La

condition iv est nécessaire pour assurer la stationnarité faible.

Pour être complet, il faut également considérer cette définition alternative :

Définition alternative 2.2 : un processus ARCH (p)

Autoregressive Conditional Heteroskedasticity d’ordre (p)

• où est calculé avec l’ensemble des informations disponibles en t-1 et est

conditionnellement normal de moyenne et de variance .

• est l’ensemble informationnel disponible et contient tous les événements

mesurables en t-1. Un événement mesurable contient tous les événements qui ont une

probabilité assignée aux temps t-1.

(2.3)

(2.4)

35

L’introduction de ce modèle fut vraiment le point départ de l’analyse de la variance

conditionnelle de séries chronologiques diverses comme l’inflation ou les rendements d’actifs

financiers. Ce modèle a ainsi donné naissance à l’économétrie financière moderne. D’ailleurs,

l’étude de la dynamique des volatilités conditionnelles a été l’une des plus grandes

contributions de l’économétrie financière actuelle au point de récompenser Monsieur Robert

Engle du prix Nobel d’économie en 2003.

3.2.2. Le modèle GARCH (1986)

Le problème du processus ARCH réside dans la nécessité d’avoir de nombreux écarts

temporels13 des erreurs aux carrés pour représenter adéquatement la variance conditionnelle,

ce qui le rend que très peu parcimonieux. La réponse à ce problème fut apportée par

Bollerslev (1986) avec l’introduction du processus GARCH (p,q). Il propose une

généralisation des processus ARCH en présentant une extension assez semblable à celle

utilisée pour la transformation d’un processus autorégressif classique en un processus

autorégressif à moyenne mobile. Ce processus peut être défini comme suit :

Définition 2.3 : un processus GARCH (P,Q)

Autoregressive Conditional Heteroskedasticity d’ordre (p)

C’est un processus ARCH d’ordre P qui inclut Q intervalles temporels sur les

variances conditionnelles. La variance conditionnelle actuelle est une fonction du carré des

chocs passés et des variances conditionnelles passées.

13 En général, Le modèle ARCH nécessite 5 à 8 lag pour estimer au mieux la variance conditionnelle.

(2.5)

36

La variance non conditionnelle du modèle GARCH se définit comme suit :

Un processus GARCH est faiblement stationnaire si et seulement si :

i) ∑∑ ==−− q

q q

p

p p 111 βα > 0

ii) 0≥jα Zj ∈∀

iii) 0≥jβ Zj ∈∀

iv) ω > 0

La version la plus utilisée de ce processus est le modèle GARCH(1,1) qui est en fait

un modèle ARCH(∞) déguisé. L’effet des chocs sur la volatilité conditionnelle décline de

manière géométrique avec le temps.

3.2.3. Le modèle EGARCH (1991)

Une des faiblesses des modèles ARCH et GARCH est qu’ils supposent que seul

l’ampleur et non le signe du choc détermine la variance conditionnelle. De nombreuses études

empiriques montrent que les rendements d’actifs sont négativement corrélés avec les

variations de volatilité de ces rendements. Cela signifie que la volatilité augmente plus en

réponse à un choc négatif sur les rendements qu’en réponse à un choc positif de même

ampleur. L’effet asymétrique qu’ont les rendements sur la volatilité est dû en partie à l’effet

levier et à l’effet de feedback des volatilités.

Le modèle EGARCH introduit par Nelson (1991) suppose que la variance

conditionnelle réponde avec asymétrie à un résidu positif ou négatif. Ce modèle comprend un

paramètre en plus qui a l’avantage de prendre en compte l’impact du signe positif ou négatif

d’un choc sur la variance conditionnelle.

(2.6)

37

L’introduction d’un paramètre supplémentaire permet d’analyser l’effet asymétrique

sur la volatilité conditionnelle ce qui en fait un modèle plus efficace pour l’analyse des séries

chronologiques de rendements d’actifs financiers.

Le processus EGARCH est défini comme suit

Définition 2.3 : Un processus EGARCH (P,O,Q)