Embed Size (px)

DESCRIPTION

Finance in the Mediterranean

Citation preview

PMF 3

MODULE SYSTEMES FINANCIERS EN

EURO-MEDITERRANEE

Séance 1

Environnement Économique et Financier en euro-méditerranée

La Méditerranée, nouvelle frontière de l ’Europe ?

Le constat :

Côté nord: pays vieux croissance faible industrie en perte de vitesse société post-industrielle tournée vers le qualitatif

Côté sud: pays jeunes besoin (et potentiel) de croissance forte capacité d ’accueil pression du quantitatif (chômage, services de base à la population,

rattrapage de l ’infrastructure)

Démographie et migrations: inversement de l ’équilibre Nord - Sud population de plus en plus urbaine population de plus en plus concentrée sur le rivage population mieux informée population demandeuse de libre circulation population désireuse d ’intégration à la modernité

Co-développement: il faudrait créer 30 à 40 millions d ’emplois d ’ici à 2012 en MEDA l ’UE va perdre plus de 10 millions d ’actifs et a besoin d ’un nouveau souffle de

croissance c ’est un énorme défi et une chance lieu compétitif de production réservoir de ressources humaines marché prometteur

Sécurité: zone riche de culture et d ’histoire la paix ne peut procéder que de prospérité les perspectives économiques décevantes nourrissent frustrations et

violences convergence économique des deux rives maîtrise des migrations,

meilleure gestion des visas, baisse de la population clandestine

Au-delà des enjeux économiques

Aspiration à unevie meilleure

Appétit culturelIntégration ausystème Monde

Remise en causede l ’ordre établi

Energie/Créativitédes plus jeunes

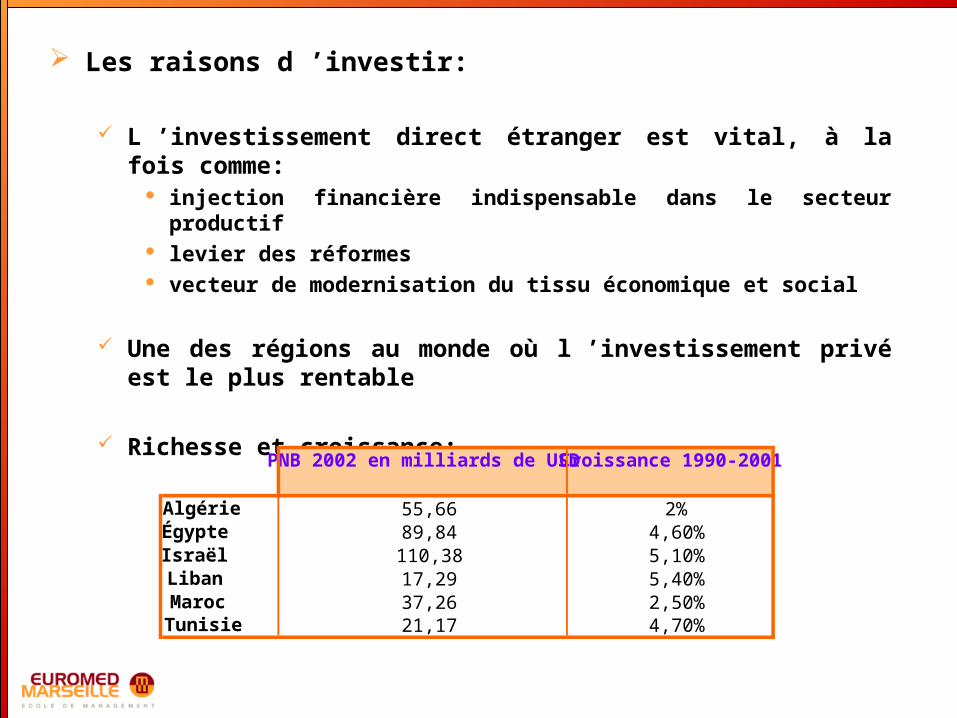

Les raisons d ’investir:

L ’investissement direct étranger est vital, à la fois comme: injection financière indispensable dans le secteur productif levier des réformes vecteur de modernisation du tissu économique et social

Une des régions au monde où l ’investissement privé est le plus rentable

Richesse et croissance:

PNB 2002 en milliards de USD Croissance 1990-2001

Algérie 55,66 2%Égypte 89,84 4,60%Israël 110,38 5,10%Liban 17,29 5,40%Maroc 37,26 2,50%Tunisie 21,17 4,70%

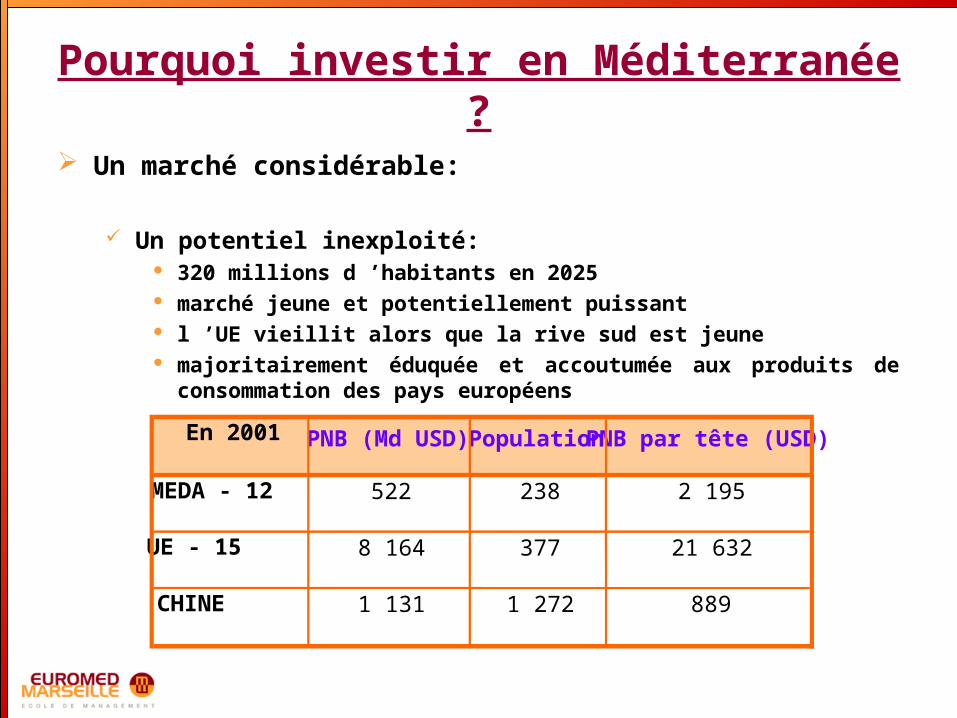

Pourquoi investir en Méditerranée ?

Un marché considérable:

Un potentiel inexploité: 320 millions d ’habitants en 2025 marché jeune et potentiellement puissant l ’UE vieillit alors que la rive sud est jeune majoritairement éduquée et accoutumée aux produits de

consommation des pays européens

En 2001 PNB (Md USD) Population PNB par tête (USD)

MEDA - 12 522 238 2 195

UE - 15 8 164 377 21 632

CHINE 1 131 1 272 889

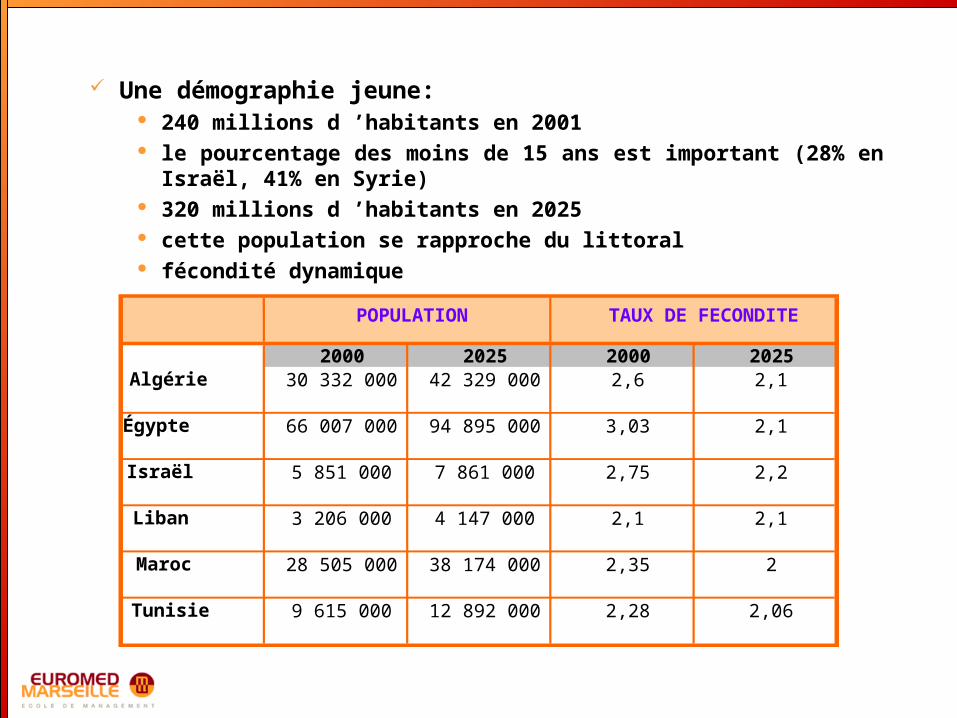

Une démographie jeune: 240 millions d ’habitants en 2001 le pourcentage des moins de 15 ans est important (28% en Israël, 41%

en Syrie) 320 millions d ’habitants en 2025 cette population se rapproche du littoral fécondité dynamique

POPULATION TAUX DE FECONDITE

2000 2025 2000 2025Algérie 30 332 000 42 329 000 2,6 2,1

Égypte 66 007 000 94 895 000 3,03 2,1

Israël 5 851 000 7 861 000 2,75 2,2

Liban 3 206 000 4 147 000 2,1 2,1

Maroc 28 505 000 38 174 000 2,35 2

Tunisie 9 615 000 12 892 000 2,28 2,06

La conjoncture récente: entre 1999 et 2002 la moyenne pondérée du PIB de la région a été de 1,8% augmentation lente en Égypte, au Maroc, en Tunisie augmentation lente mais heurtée en Turquie crise financière augmentation lente mais heurtée en Israël chute du NASDAQ partenariat commercial fort avec l ’UE Turquie, Israël, Algérie commerce intra-MEDA faible potentiel inachevé stagnation depuis 3 ans des exportations (hors pétrole) vers l ’UE aspiration à la consommation de produits occidentaux (part des émigrés et de la

télévision)

Les secteurs-clés du marché: les produits de base et d ’équipements des ménages l ’agroalimentaire la distribution le domaine de la santé l ’informatique les besoins en télécommunication

Les secteurs-clés du marché (suite): les services aux entreprises dans le domaine du tourisme l ’environnement les transports la filière industrielle (électronique, automobile, textile,..)

Zone de libre échange associée à l ’UE et aux USA:

Favoriser le développement économique: l ’UE et les douze pays de la méditerranée ont prévu la constitution d ’un espace

économique, culturel et politique favorisant les échanges cela fait suite à la déclaration de Barcelone qui prévoit une zone de libre-échange

à horizon 2010 création d ’une zone de paix et de stabilité basée sur des valeurs communes

Favoriser le développement économique (suite): démocratie et respect des droits de l ’homme développement d ’un partenariat social, humain et culturel mise en place d ’une zone commune de progrès économique et de

prospérité basée sur le libre-échange nord - sud, mais aussi sud - sud créer une zone structurée à l ’identique que l ’UE mais pour les pays du

sud respecter les standards commerciaux de l ’OMC

Effort de standardisation et mise en niveau: élimination des obstacles tarifaires et non tarifaires aux échanges de

produits manufacturés création d ’un climat favorable à l ’élimination des freins à

l ’investissement (secteur bancaire, cadre institutionnel, économie de marché)

harmonisation des normes sanitaires, techniques et environnementales

Une réorientation des flux commerciaux au profit des Etats de l ’union

Une entrée plus importante de capitaux étrangers

Une réorientation des économies méd vers l ’industrie et le tertiaire

Effort de standardisation et mise à niveau (suite): cette zone de libre-échange ne doit pas être une fin en soi, mais un moyen

d ’améliorer les relations nord - sud réduction des disparités sociales et économiques mise en œuvre d ’un développement durable encourager la coopération régionale

Un environnement favorable aux affaires:

Des changements notables: modernisation des infrastructures et des services publics modernisation du secteur bancaire, des réseaux, des transports, des

télécommunications modernisation du système fiscal qui s ’adapte de plus en plus à une économie

de marché

Émergence d ’un climat favorableaux affaires

Une attitude « pro-business »: longtemps concentrée dans le secteur public, la création d ’entreprise s ’ouvre

désormais dans le privée émergence d ’une nouvelle génération d ’entrepreneurs privatisations qui ont attiré des investissements étrangers en Jordanie, au Maroc, en

Tunisie et en Égypte (ciment) accords signés avec l ’UE pour favoriser la coopération économique (environnement,

eau, information, énergie, transports, industrie) convention de non imposition avec la France (Jordanie, Turquie, Chypre, Liban, Malte) les États s ’ouvrent au affaires, au développement économique et à l ’économie de

marché

De fortes synergies sud - nord: Des complémentarités évidentes:

la nature et la culture (soleil contre précipitations, farniente contre contre stress, jeunisme contre respect des vieux, hospitalité contre individualisme)

domaine économique (besoin de main œuvre en UE, capacité à produire certains biens, surplus d ’épargne moyen)

Commencer par intégrer le sud ?

la réussite de l ’intégration sud -sud constitue une composante clef du succès nombreuses initiatives déjà prises (pêche, tourisme) les accords régionaux sont inscrits dans le processus de Barcelone les partenariats intérieurs soutenus par l ’UE

« Il faut que le sud devienne à son tour un marché unique. C ’est un enjeu fondamental. Le processus doit s ’accélérer, c ’est notre priorité »

François LOOS Ministre délégué au Commerce Extérieur

Marseille mars 2003

« Seule la coopération entre pays du Maghreb peut offrir une visibilité suffisanteet une taille de marché critique pour les investisseurs européens. Ils doivent sentir une véritable union entre nous et, de notre côté nous devons ouvrir nos

frontières » Ahmed ABDELKHEFI

Président Tuninvest Finance Group

Vers un nouveau partage nord - sud:

cela concernent les activités industrielles et les services délocalisation au bénéfice du sud pour les secteurs qui ne peuvent

supporter les coûts salariaux du nord (ouvriers et ingénieurs)

Quels sont les atouts majeurs de la Méditerranée ?

Le carrefour du monde...:

Une région géostratégique: région au carrefour de l ’Europe, l ’Afrique et le Moyen Orient (Marseille

porte de l ’orient !!) zone de plus en plus complexe depuis le début du siècle ouverture du canal de Suez en 1869 importance prise par le pétrole mais une zone très instable politiquement (rivalités est-ouest dans les

Balkans, Proche-Orient, décolonisation du Maghreb, …)

Une puissance économique de premier plan: 380 millions d ’habitants (7% de la population mondiale) répartie entre

Europe (42%) et rive Sud (36%) production de 15% des richesses naturelles de la planète réalisation de 16% des échanges mondiaux

Un espace de vie commun: 145 km séparent la Sicile de la Tunisie 14 km séparent l ’Espagne du Maroc même si les relations économiques sont insuffisantes, les relations sont étroites la déclaration de Barcelone va donc amplifier les relations intensification des relation politiques, économiques, culturelles et même

environnementale

Une main d ’œuvre talentueuse et productive:

Une main d ’œuvre de qualité en majorité alphabétisée grâce au système éducatif généralisé (même si des disparités

existent entre pays et intra pays) main d ’œuvre souvent bilingue arabe - français / arabe - anglais élite importante d ’étudiants diplômés des progrès sont à faire vers le concret, le management, la technologie de plus en plus de jeunes préfèrent travailler dans l ’économie marchande que dans le

secteur public

Une volonté de formation des jeunes: la zone MEDA consacre 5% de leur PBN à l ’éducation supérieur aux autres régions de la

planète la zone MEDA abrite 130 millions d ’enfants (50% de la population) scolarité universelle réalisée en Égypte, Jordanie et Tunisie forte augmentation du TNS au Maroc pour les enfants du primaires (65% en 1997/98 et 91%

en 2001/02) la région MEDA s ’intègre de plus en plus au marchés mondiaux volonté politique

d ’investir dans le capital humain (Tunisie en avance !)

Des changements positifs en cours:

Mutations économiques et réformes institutionnelles: secteur public souvent hypertrophié des marchés financiers trop peu développés des banques largement contrôlées par l ’État apparition de réformes macro économiques (réduction des déficits publics; libéralisation

des échanges et des investissements)

Mutation économiques et réformes institutionnelles (suite): désengagement progressif de l ’État (nombreuses privatisation) l ’automatisation du système bancaire développement des marchés financiers nationaux évolution des institutions juridiques (droit de la concurrence, droit douanier, propriété

privée) évolution - lente - des régimes politiques vers davantage de démocratie

Le partenariat euro-méditerranéen: moteur puissant pour la réforme des pays partenaires multiplication des accords depuis le milieu des années 1990 (volonté d ’harmonisation

des systèmes juridiques, politiques, économiques) protections douanières fortement diminuées atténuations des différences de normes standards stabilité des changes des politiques monétaires restrictives des déficits budgétaires faibles protection des droits intellectuels

Des efforts à poursuivre: la région demeure une zone encore fortement protégée accentuer les réformes les privatisations sont encore faibles moderniser les marchés financiers le secteurs des services reste surprotégée mise en place d ’accords bilatéraux trop long décrédibilise les pays MEDA marchés financiers sont encore trop peu attractifs les systèmes bancaires encore trop sous contrôle étatique peu de soutien du

secteur privé clientélisme et manque d ’efficacité des administrations trop marqués

Civilisations et art de vivre:

Unité et diversité mêlées: visage relativement unifié (langue arabe, religion musulmane, architecture et mode de

vie relativement similaire) appartenance nationale, ethnique et religieuse reste importante parfois conflits

perte de confiance des investisseurs

Langue, culture et religion: sur 10 pays euro-méditerranéen, 8 ont l ’arabe comme langue officielle unité culturelle et sociale modèle patriarcal importance de la famille règles alimentaire ou encore le droit couvrant les succession (Melkia au Maroc)

Conditions naturelles et art de vivre: chaleur et aridité du climat similaire pour chaque pays un peu partout la culture de l ’olivier, du blé, des dattes, élevages des moutons.. Les maisons organisées de la même manière (carrées avec un patio intérieur) ruelles étroites même si développement de métropoles convivialité, dégustation du thé sens de l ’hospitalité réalisation artistiques des artisans locaux production musicale

Séance 2

Le Financement Bancaire en euro-méditerranée

La situation actuelle

Prédominance d ’une économie TPE - PME:

Majoritairement les entreprises de la zone MEDA sont des TPE - PME:

représente tous les secteurs d ’activité (artisanat, technologie, tourisme..)

elles ne sont pas cotées elles sont indépendantes des grands entreprises et ont leur propre

marché entreprises à dominante familiale comme dans les pays occidentaux, elles sont un vivier de création

d ’emploi

Impact sur l ’économie de la zone: la plus grande richesse est produite par les grandes entreprises cotées

(ou non cotées) la PME n ’intervient que très modestement dans l ’économie productive la PME souvent familiale n ’a pas de stratégie de développement de

long terme systématique manque de visibilité manque d ’efficacité à long terme

Ouverture de l ’économie: volonté d ’intégrer la « mondialisation » (comment ? Quand ?) bâtir un politique spécifique de la PME vers l ’extérieur et vers les

marchés intérieurs établir une vraie stratégie de développement de la PME (faire face à la

concurrence)

Rôle de l ’État: passage d ’un État « opérateur » à un État « facilitateur » désengagement progressif du pouvoir public de l ’économie productive État accompagnateur (administratif, fiscal, …) de la création et du

développement de la PME

Mise à niveau structurelle et opérationnelle: mise à niveau organisationnelle mise à niveau commerciale (stratégie de développement) mise à niveau comptable et financière

Les atouts de la PME: capacité d ’adaptation aux crises et aux chocs exogènes flexibilité des structures de gestion et de production meilleurs coefficient « investissement / emploi » plus grande mobilité des facteurs meilleure allocation des

ressources par rapport aux besoins du marché offre des opportunités à des couches sociales plus élargies

Il faut encourager le développementde la TPE - PME…..

….et ceci doit se faire par une amélioration administrativeet d ’accès au financement

Un système administratif déficient et contrôlé:

Lourdeurs administratives subies par le TPE - PME: parcours du combattant de la création d ’entreprise (amélioration au Maroc avec

la création des CRI et le rôle élargi du Wali) longueur dans le délai de traitement des dossiers manque de cohérence dans les services administratifs (administration

territoriale, fiscale, ..) complexité ou absence de textes multiples interprétations pas de communication entre les administrations et les entrepreneurs

Un système bancaire sous contrôle: la plupart des banques sont contrôlées par l ’État l ’État fixe le niveau des taux d ’intérêt (à la place du marché) financement quasiment réservé aux grands entreprises (qui appartiennent en

tout ou partie à……..l ’État !!) aucune stratégie de développer le financement de la TPE - PME par le passé...

Déficience du financement bancaire:

Asymétrie informationnelle banque / TPE - PME: absence quasi systématique de chiffres (compte de résultat, bilan, commissaire aux

comptes, ..) absence de business plan absence de plan d ’action commercial absence de stratégie de développement absence de structure fiable (locaux, nature des clients…) absence de références (fournisseurs - clients)

Déficience du rôle d ’intermédiation: impossible pour une banque de jouer son rôle d ’intermédiation difficulté à recevoir une information pertinente et cohérente en vue de la retranscrire en

niveau de risque

Méfiance du secteur bancaire vis à vis de la PME

Déficience du rôle d ’intermédiation (suite): difficulté de transformer une information basée sur des contrats

individuels de court terme incapacité à jouer un rôle de conseil incapacité à mettre en place une coordination fiable de l ’action

économique absence de stratégie de développement comment évaluer le risque ? l ’incapacité à traiter l ’information produite

Capacité d ’évaluation des risques limitée: capacité d ’évaluer un risque crédit très limité préférence donnée au financement de grandes entreprises ou d ’État plus de transparence

dans l ’information risque modérée pas ou peu de grille d ’évaluation de risque (taille d ’entreprise, secteur d ’activité, stade de vie

de l ’entreprises, …) coûts de « screening » et de « monitoring » élevé incapacité à évaluer un projet d ’investissement inexistence de critère d ’évaluation d ’un projet (VAN, TIR, ..) incapacité à intégrer un projet d ’investissement dans le développement global d ’une entreprise absence de conseil dans le développement, donc de mesure du risque

Faible taux de financement bancaire: les crédits bancaires allouées au PME sont faibles (-22% des crédits au

Maroc alors que les crédits totaux alloués ont progressé de 6.4%) taux de dettes douteuses importante peu de crédit alloué utilisation du micro crédit insuffisante pourtant adapté à la typologie

des PME peu de transformation de l ’épargne locale en allocation de crédits taux d ’utilisation de lignes crédits bi-latérales faible inadéquation de certains dispositifs (crédit bail cher au Maroc)

Modernisation du secteur bancaire

Modernisation institutionnelle:

Déréglementation: moderniser le marché monétaire c ’est lui qui fixe le niveau des taux renforcement de l ’autonomie bancaire vis à vis de l ’État réforme du secteur bancaire et renforcement de la réglementation

prudentielle restructuration et assainissement des institutions publiques mettre en place une véritable politique bancaire de développement de

la PME favoriser la création et le développement de la PME (procédures

administratives simplifiées, avantage fiscal,..) création d ’une fédération de PME organe consultatif représentant la

profession / taille d ’entreprise force de proposition / dialogue avec les banques

Conseil, expertise et formation: créer un système d ’accompagnement des PME pour chaque étape de son

développement (partage des risques avec co-financement ou garanties) renforcer les fonds propres des PME développer l ’expertise et le conseil en faveur des PME mise à niveau des PME développer la formation technique auprès des directions bancaires

Modernisation structurelle:

Instaurer une politique de partenariat: favoriser les relations de confiance banques / PME faciliter les PME à l ’information sur la nature des produits financiers développement de l ’assistance favoriser les synergies métiers dans les banques à mettre au profit des PME développer les rencontres entre dirigeants de PME et professionnels (séminaire,

salons, organisation patronale,..)

Développer une culture crédit: créer de véritables services d ’analyse crédit établir clairement le niveau d ’exigence informationnelle (nomes) incitation à la communication du traitement des dossiers transparence quant au refus d ’un

octroi de crédit élaboration d ’une grille d ’analyse du risque spécifique (secteur d ’activité, durée du

concours, taux fixe, taux variable, …) création de produits (découverts, crédit industriel, crédit relai,..) favoriser l ’innovation financière (tenir compte des particularismes locaux) prévention et contrôle des risques

Promouvoir les instruments financiers: favoriser le positionnement d ’intermédiaire (apporteurs / demandeurs de capitaux) développer les produits OPCVM prise de participation (capital risque, capital développement, capital amorçage, capital

transmission,..) inciter à une culture d ’actionnariat (ouverture du capital) non coté inciter à l ’introduction en bourse (cela induit un développement cohérent des marchés

financiers) développement des lignes de crédits étrangères et fonds de garantie

Modernisation informationnelle:

Élaboration d ’un langage commun: développer des critères précis d ’attribution de crédits inciter les PME à adopter une langue comptable claire et normaliser informer les PME quant à leur possibilité de financement favoriser la transparence productive et économique favoriser la contractualisation des opérations commerciales satisfaire les standards internationaux (type Bâle II)

Expliquer l ’intérêt d ’une éventuelle modification de la structure du capital:

favoriser le passage d ’une « communauté des producteurs » à une « communauté d ’actionnaires » en conservant le particularisme local

inciter à l ’ouverture du capital des PME flexibilité financière et de gestion

Impacts de ces modifications:

Les intermédiaires financiers pourront jouer leur rôle: transformation de l ’information allocation des ressources collecte de fonds

Les intermédiaires financiers pourront jouer leur rôle: apprécier un potentiel de développement gérer efficacement les risques

Transformation des fonds liquides en investissements productifs

Transformation d ’un risque en investissements productifs

Actiond ’analyse

Actiond ’évaluation

Tour d ’horizon des pays MEDA

Algérie:

Environnement institutionnel: organisation bancaire et financière en pleine mutation reformes entamées sur la monnaie et le crédit depuis 1990 pas

encore achevées stabilisation du cadre macro-économique ouverture du secteur bancaire aux capitaux privés (privatisations) en 2003, 24 banques (7 publiques, 7 privées algériennes et 10 privées

étrangères) effort de l ’État quant à l ’assainissement des dettes des banques

publiques moderniser le fonctionnement bancaire et accéder aux standards

mondiaux existence de l ’Agence Nationale pour le Développement de

l ’Investissement

Algérie (suite):

Environnement structurel: accès au crédit difficile modicité du capital des banques privées limite l ’octroi de crédit les banques publiques offrent des crédits et de nouveaux produits principe de liberté des mouvements de capitaux réglementation et contrôle rendent ces mouvements lents et

formalistes convertibilité du dinar acquise, ouverture de comptes en devises aisée

Chypre:

Environnement institutionnel: système basé sur un triptyque (banques commerciales, secteur coopératif mutualiste, secteur

off shore) trois banque commerciales dominent le marché (Banque de Chypre, Banque Populaire de

Chypre, Banque Hellénique) les coopératives de crédit et d ’épargne sont régies par la loi société coopérative très

répandu avec 587 guichets forte présence des banques étrangères 29 établissements Existence du Centre de Services aux Investisseurs Etrangers

Environnement structurel: système bancaire techniquement développé obligation internationale pour une activité off

shore utilisation de SWIFT rattachement de la Livre Chypriote à l ’Euro (1 CYP = 1.7086 Euro) harmonisation fiscale pour les entreprises avec l ’UE

Égypte:

Environnement institutionnel: déréglementation et privatisations ces dernières années processus engagé en 1991, puis en 1994, puis en 1998 et qui se

poursuit promulgation en 2002 d ’une loi contre le blanchiment des capitaux création d ’une unité en charge de lutter contre le blanchiment sous

l ’autorité de la Banque Centrale d ’Egypte réseau bancaire dense 60 établissements (28 banques commerciales

et 31 banques d ’investissement) existence de la General Authority for free Zones and Investment secteur public dominant (4 banques avec 60% du marché)

Égypte (suite):

Environnement structurel: fort potentiel de marché car taux d ’équipement du particulier faible système bancaire classique et limité absence d ’innovation financière alors qu ’en 2010 la population sera de 80 millions d ’habitants les compagnies d ’assurance commencent à proposer des services

Israël:

Environnement institutionnel: configuration très proche de celle des pays d ’Europe ou d ’Amérique secteur bancaire public et privé relativement solide respect des autorités de régulation financières et monétaires grande concentration ( 5 plus grosses banques ont 95% des actifs)

Environnement institutionnel (suite): les 3 premières banques détiennent 75% de parts de marché (Hapoalim, Leumi,

Discount) secteur composé d ’une quarantaine de banques dont une vingtaine de banques

commerciales) le secteur public ne représente désormais qu ’une partie mineure volonté de l ’Etat de céder ses dernières participations (Discount et Leumi) forte présence étrangère (bureaux de représentation et filiales) City Bank, HSBC,

Dexia (qui possède la majorité de OHH numéro 3 du crédit aux collectivités locales) politique du crédit relativement dynamique concurrence inter bancaire existence du Centre de Promotion des Investissements en Israël importantes réformes menées depuis 1990 standards internationaux effort porté sur la régulation avec indépendance accrue de la Banque Centrale

compétence technique au même niveau que l ’OCDE (Bâle)

Environnement structurel: fonctionnement, produits et organisation semblables aux banques des pays européens

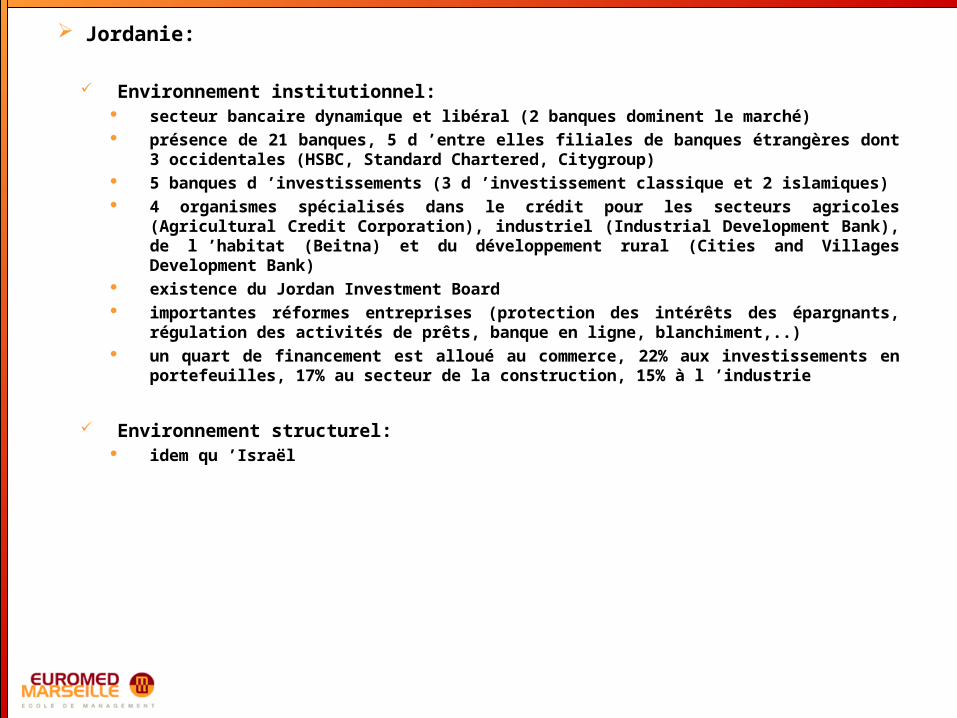

Jordanie:

Environnement institutionnel: secteur bancaire dynamique et libéral (2 banques dominent le marché) présence de 21 banques, 5 d ’entre elles filiales de banques étrangères dont 3

occidentales (HSBC, Standard Chartered, Citygroup) 5 banques d ’investissements (3 d ’investissement classique et 2 islamiques) 4 organismes spécialisés dans le crédit pour les secteurs agricoles (Agricultural Credit

Corporation), industriel (Industrial Development Bank), de l ’habitat (Beitna) et du développement rural (Cities and Villages Development Bank)

existence du Jordan Investment Board importantes réformes entreprises (protection des intérêts des épargnants, régulation

des activités de prêts, banque en ligne, blanchiment,..) un quart de financement est alloué au commerce, 22% aux investissements en

portefeuilles, 17% au secteur de la construction, 15% à l ’industrie

Environnement structurel: idem qu ’Israël

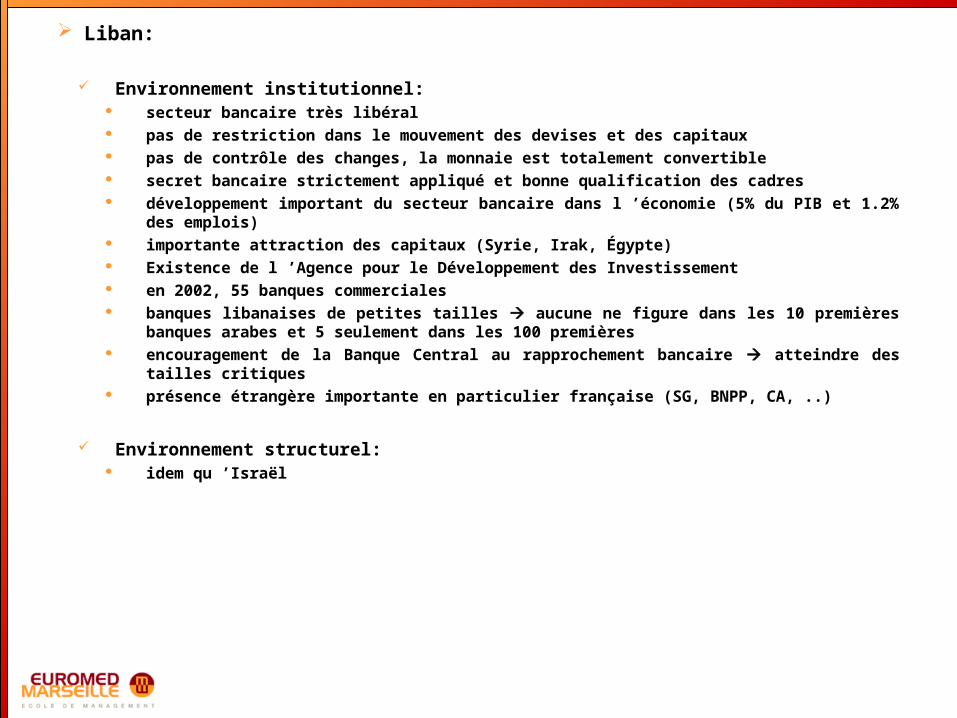

Liban:

Environnement institutionnel: secteur bancaire très libéral pas de restriction dans le mouvement des devises et des capitaux pas de contrôle des changes, la monnaie est totalement convertible secret bancaire strictement appliqué et bonne qualification des cadres développement important du secteur bancaire dans l ’économie (5% du PIB et 1.2% des

emplois) importante attraction des capitaux (Syrie, Irak, Égypte) Existence de l ’Agence pour le Développement des Investissement en 2002, 55 banques commerciales banques libanaises de petites tailles aucune ne figure dans les 10 premières banques arabes

et 5 seulement dans les 100 premières encouragement de la Banque Central au rapprochement bancaire atteindre des tailles

critiques présence étrangère importante en particulier française (SG, BNPP, CA, ..)

Environnement structurel: idem qu ’Israël

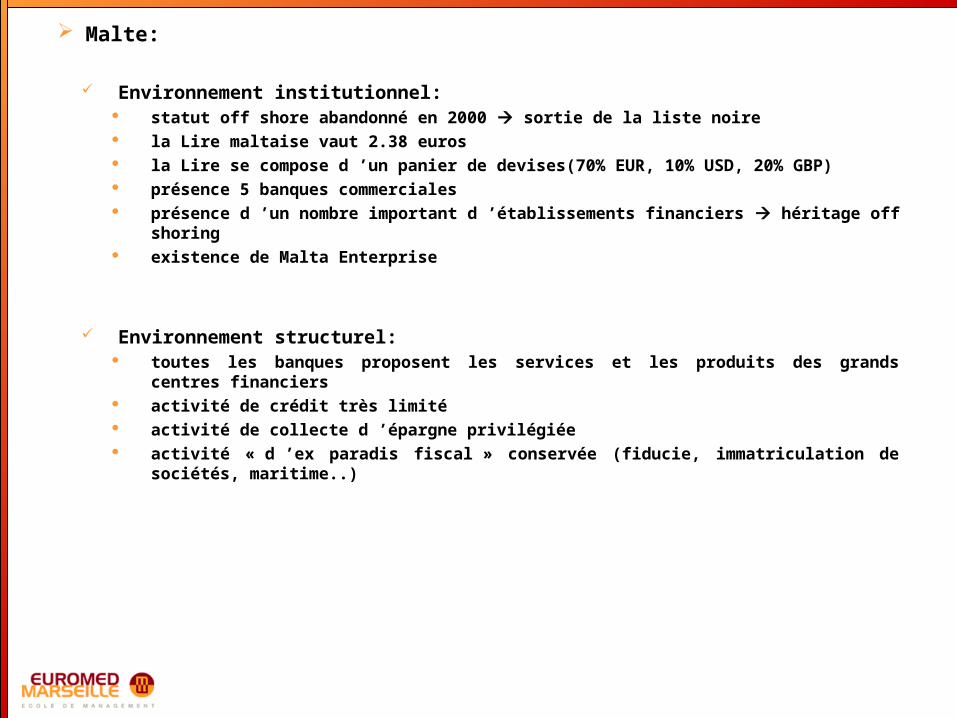

Malte:

Environnement institutionnel: statut off shore abandonné en 2000 sortie de la liste noire la Lire maltaise vaut 2.38 euros la Lire se compose d ’un panier de devises(70% EUR, 10% USD, 20% GBP) présence 5 banques commerciales présence d ’un nombre important d ’établissements financiers héritage off shoring existence de Malta Enterprise

Environnement structurel: toutes les banques proposent les services et les produits des grands centres

financiers activité de crédit très limité activité de collecte d ’épargne privilégiée activité « d ’ex paradis fiscal » conservée (fiducie, immatriculation de sociétés,

maritime..)

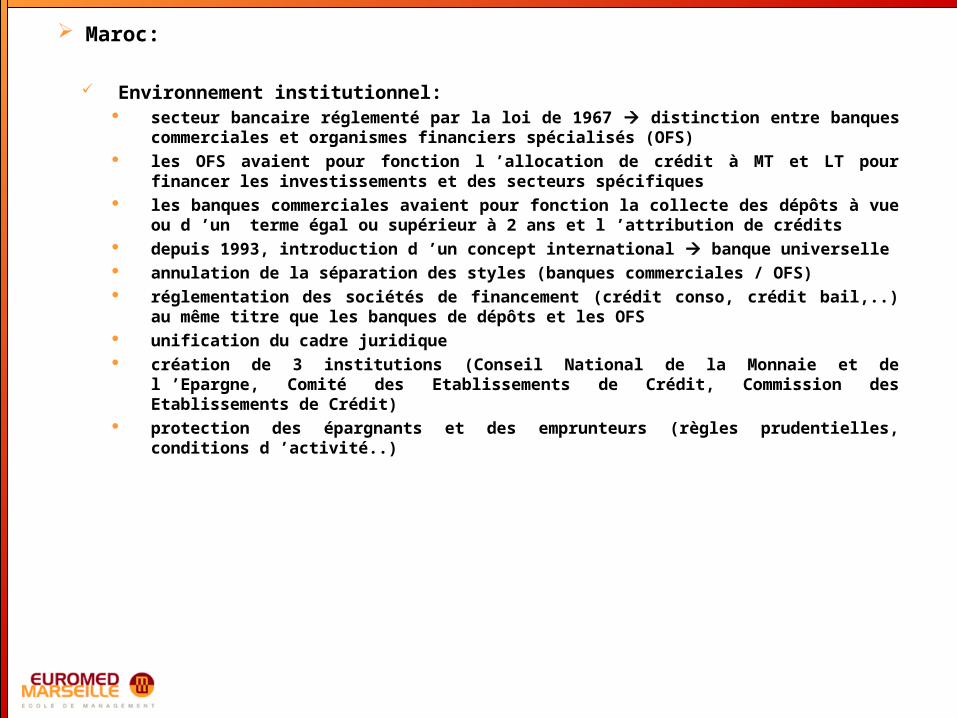

Maroc:

Environnement institutionnel: secteur bancaire réglementé par la loi de 1967 distinction entre banques

commerciales et organismes financiers spécialisés (OFS) les OFS avaient pour fonction l ’allocation de crédit à MT et LT pour financer les

investissements et des secteurs spécifiques les banques commerciales avaient pour fonction la collecte des dépôts à vue ou

d ’un terme égal ou supérieur à 2 ans et l ’attribution de crédits depuis 1993, introduction d ’un concept international banque universelle annulation de la séparation des styles (banques commerciales / OFS) réglementation des sociétés de financement (crédit conso, crédit bail,..) au même

titre que les banques de dépôts et les OFS unification du cadre juridique création de 3 institutions (Conseil National de la Monnaie et de l ’Epargne, Comité

des Etablissements de Crédit, Commission des Etablissements de Crédit) protection des épargnants et des emprunteurs (règles prudentielles, conditions

d ’activité..)

Environnement institutionnel (suite): obligation de l ’institution d ’un contrôle interne

levée de l ’encadrement du crédit depuis 1991 l ’allègement des dépôts obligatoire des banques renforcement de l ’autonomie de la Banque Centrale

élargissement du rôle des CAC secteur bancaire concentrée les 3 premiers établissements ont plus de 5O% des parts de

marché (dépôts et crédits) volonté de libéraliser les taux d ’intérêt forte implication de l ’UE, World Bank et Fonds Monétaire Arabe dans le financement de ces

réformes existence de la Direction des Investissements du Maroc

Environnement structurel: développement d ’une véritable gamme de produits financiers l ’accès au crédit pour les PME demeure faible le secteur bancaire est techniquement en pleine mutation volonté de coopération pour une mise à niveau aux standards mondiaux capital risque

Autorité Palestinienne:

Environnement institutionnel: le secteur bancaire contribue fortement au développement économique (travail

considérable des banques et des établissements de crédit) 22 banques avec 115 agences fonctionnant dans les territoires développement des dépôts entre 1994 et 2000 expansion du secteur sous surveillance étroite de l ’Autorité Monétaire Palestinienne

conforte les pratiques prudentielles certaines banques sont notées AA par l ’agence de rating Thompson existence de l ’Agence Palestinienne de Promotion des Investissements

Environnement structurel: systèmes informatiques de pointe guichets automatiques couvrant tout le territoire opérations bancaires par téléphone et Internet pas de devise locale utilisation du shekel israélien ou le dinar jordanien autorisation d ’ouvrir des comptes en dollar US

Syrie:

Environnement institutionnel: depuis 1963 le secteur bancaire était public (6 établissements étatiques) réforme intervenue en 2003 autorisant le retour de banques à capitaux privés ouverture prochaine de 2 banques privées, la Bemo (banque Européenne pour le

Moyent Orient) et le Blom (Banque du Liban et d ’Outre Mer) de plus, autorisation de comptes en devises possibilité de transfert des devises baisse des taux d ’intérêt existence du Bureau de l ’Investissement Syrien

Environnement structurel: offre de produits et de services très limités la libéralisation va favoriser l ’innovation le secteur privé sera mieux financé les outils seront améliorés

Tunisie:

Environnement institutionnel: secteur bancaire relativement développé et couvrant l ’ensemble du

territoire Banque Centrale, des banques commerciales, de développement, d ’affaires

et des banques off shore établissements financiers spécialisés (sociétés de factoring, de

recouvrement et de leasing) taux d ’intérêt libre règles prudentielles et les ratios de solvabilité précisés dans la loi bancaire ratio de couverture des engagements par fonds propres de 8% (conforme

aux normes internationales) participations étrangères plus importantes dans le capital des banque

hausse de la crédibilité du système bancaire depuis 1994 le dinar tunisien est convertible en devises existence de l ’Agence de Promotion de l ’Investissement Extérieur

Environnement structurel: système de télé-compensation pour les opérations de paiement instauration d ’un système de garantie de dépôts et de prêts amélioration de la monétique

existence de SICAV, SICAF, SICAR accès limité au crédit déséquilibre entre développement crédit bancaire et développement marchés

financiers

Turquie:

Environnement institutionnel: secteur bancaire très peu développé (en comparaison de l ’économie nationale) forte présence des établissements publics (33% des actifs) faibles parts des sociétés étrangères (3% des actifs) 55 banques représentées en 2002 système en pleine mutation après la crise bancaire de 2000

Environnement structurel: tous les produits existent mais à minima technicité du système correcte manque de transparence (mais volonté d ’y accéder) manque d ’innovation financière malgré un grand potentiel volonté d ’accéder aux standards internationaux au travers de 10

banques majeures programme important de privatisation engagé (particulièrement les

banques publiques)

La banque islamique: un modèle à part !

Présentation générale: Contexte historique et institutionnel:

apparition dans les années 6O à la suite d ’initiatives individuelles une banque islamique réalise des opérations conforme à la loi islamique première banque apparue en Egypte en 1963 établissement de collecte de

dépôts sans intérêt qui les plaçait dans des activités économiques et partageait les bénéfices avec les épargnants

vif essor dans les années 1990 taux actuel de croissance de 12 à 15% en 2000 cela représentait entre 150 et 180 Mds USD au départ une clientèle très religieuse mais qui désire de plus en plus obtenir

les même conditions que les banques traditionnelles

Contexte réglementaire: loi bancaire spécifique (Jordanie, Egypte, Soudan) inclusion de clauses spécifiques dans la loi générale (Turquie, Malaisie) aucune normes spécifiques (pays occidentaux)

Contexte philosophique: toutes opérations doivent respecter la loi de la charia pas d ’investissement dans des secteurs d ’activité considérés comme non

respectables (alcool, jeu, pornographie, tabac, viande de porc, luxe,..) pas de taux d ’intérêt applicable débat doctrinal opérations bancaires reposant sur le partage « a posteriori » entre le banquier et

ses déposants profits / pertes ou entre le banquier et l ’utilisateur des fonds profits / pertes

Produits financiers islamiques:

La collecte des ressources: les contrats de gestion des fonds « mudaraba » les bonds islamiques « muquarada » les dépôts en compte courant

L ’emploi des fonds: la vente à tempérament d ’un bien « murabaha » le financement à tempérament d ’investissement « istina » le crédit bail « ijara » la participation à risque « mudaraba » la participation actionnariat « musharaka » le préfinancement de la production « salam » les placements de trésorerie la gestion de portefeuilles « wakeel »

Structure bilantielle des banques islamiques:

Les ressources: accès limité aux ressources longues (pas de financement obligataire des fonds

propres) secteur pénalisé (dues aux rigidités islamiques) pour les dépôts quant à leur utilisation

Les emplois: globalement courts et peu liquides soumis à l ’aval d ’un conseil islamique d ’une banque (sharia board) les affectations s ’effectuent alors par des « fatwas » lourdeurs

considérables (peu d ’expert associant loi islamique et technicité financière; absence d ’organisme central de jurisprudence)

En conclusion: difficulté importante d ’affecter les ressources à des emplois trop longs

frein au développement difficulté de financer des projet d ’investissement ambitieux objectif de collecter en définitive les encours des pays musulmans en

développement pour les placer dans des pays développés non musulmans

Séance 3

Les Marchés Financiers en euro-méditerranée

Un rôle trop marginal

Problématique organisationnelle:

Obligation d ’une modernisation du marché monétaire et financier

Manque cruel de stabilité / modernisation institutionnelle: politique de soutien trop timide manque ou peu de réglementation pas ou peu de liberté de mouvements de capitaux inexistence de marché à terme quasi absence ( réelle et / ou fonctionnelle ) d ’autorité de tutelle et de

surveillance (Ex : Conseil Déontologique des VM de Rabat - Conseil de la Bourse de Tunis)

Difficile pour les PME d ’accéder aux marchésExemple : Au Maroc et en Tunisie les 10 plus grandes

capi représentent 75% de la capi totale

Problématique structurelle:

Manque de liquidité: nombre de sociétés cotées trop faible faible volume des échanges faible capitalisation boursière peu de papier disponible montant faible des transaction

Manque de lisibilité: sécurisation des transactions risques juridiques sécurisation dans la conservation des titres identification et rôle du dépositaire faiblesse du système cotation - transaction procédures de livraisons complexes pas ou peu d ’organisme (institutionnel) ou de services (contrôle interne) de prévention et de

contrôle des risques certaines bourses respectent tout de même des standards internationaux (Tunisie, Maroc,

Liban, Jordanie, Egypte) Reuters, Bloomberg, Unix..

Problématique informationnelle et culturelle:

Manque de transparence technique: risque de manipulation des cours insuffisance du niveau d ’efficience communication des cours assurance du respect de l ’équité entre actionnaires difficulté d ’accès aux marchés boursiers (particuliers désavantagés par

rapport à un institutionnel)

Manque de transparence sociétal: pas ou peu d ’information comptable pas de stratégie de développement claire des entreprises pas ou peu d ’analystes financiers, notes de recherche absence de

recommandation difficulté d ’évaluer une entreprise incertitude forte sur la pérennité d ’une

entreprise

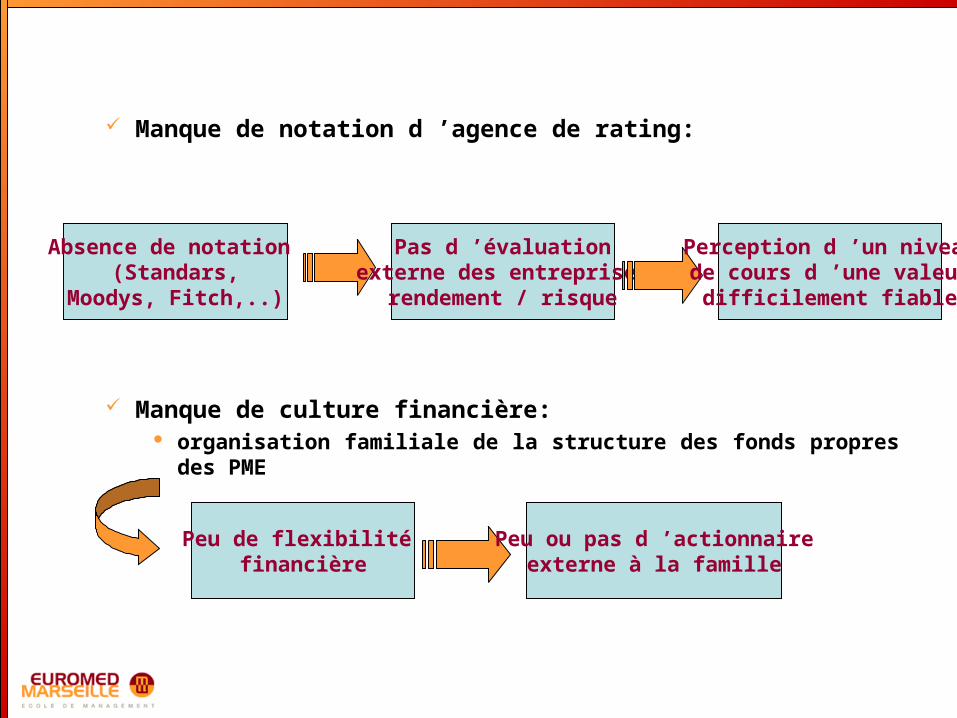

Manque de notation d ’agence de rating:

Manque de culture financière: organisation familiale de la structure des fonds propres des PME

Absence de notation (Standars,

Moodys, Fitch,..)

Pas d ’évaluationexterne des entreprises

rendement / risque

Perception d ’un niveaude cours d ’une valeur

difficilement fiable

Peu de flexibilité financière

Peu ou pas d ’actionnaireexterne à la famille

Engagement des réformes

Intérêt des réformes pour un développement des marchés financiers:

Les marchés financiers émergents appelés à jouer un rôle économique et financier majeur:

les investisseurs recherches de nouvelles sources de placement vivier d ’entreprises sous évaluées et / ou méconnues pays émergents véritable classe d ’actifs gestion alternative

Marchés financiers développés: moyen de mobilisation de l ’épargne domestique (prêteurs) moyen de diversification des sources de financement (emprunteurs) puissant vecteur d ’investissement pour les capitaux étrangers

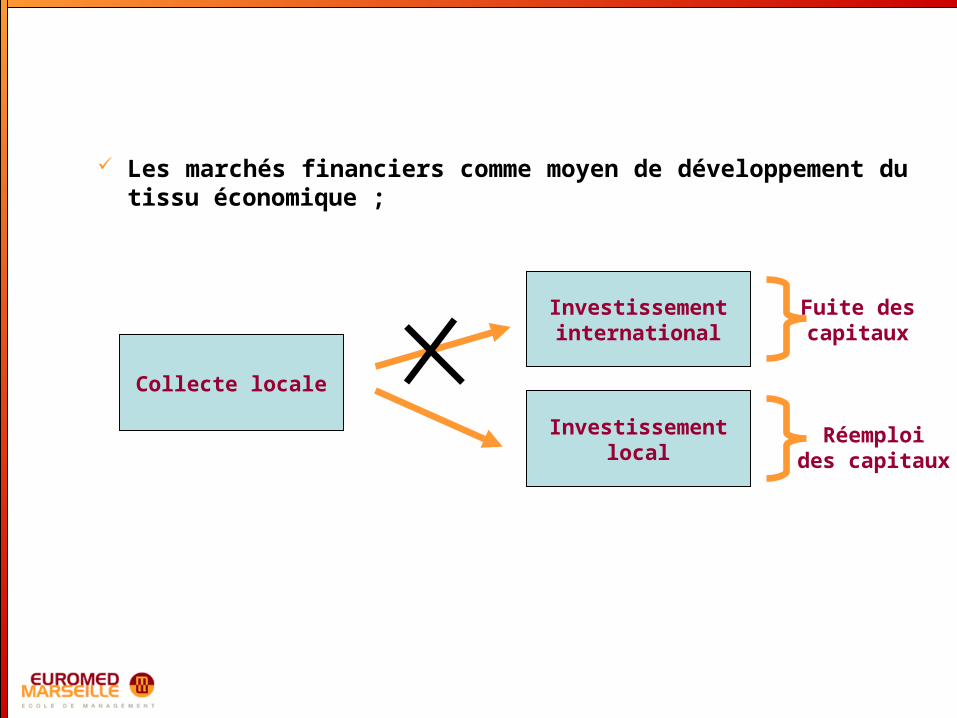

Les marchés financiers comme moyen de développement du tissu économique ;

Collecte locale

Investissementinternational

Investissementlocal

Fuite descapitaux

Réemploides capitaux

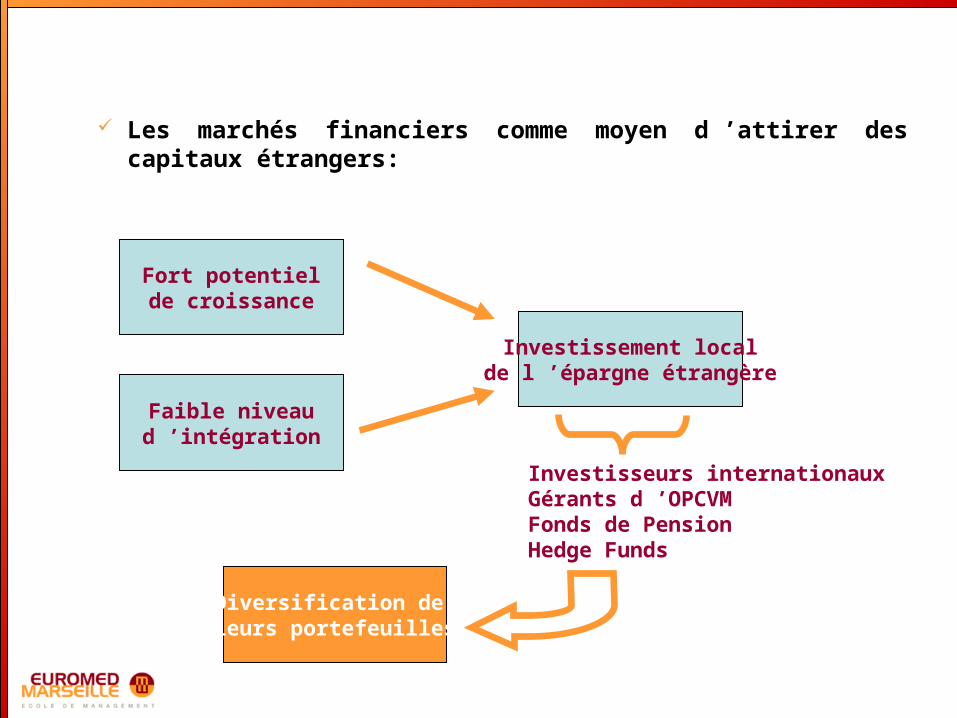

Les marchés financiers comme moyen d ’attirer des capitaux étrangers:

Fort potentielde croissance

Faible niveaud ’intégration

Investissement localde l ’épargne étrangère

Investisseurs internationauxGérants d ’OPCVMFonds de PensionHedge Funds

Diversification de leurs portefeuilles

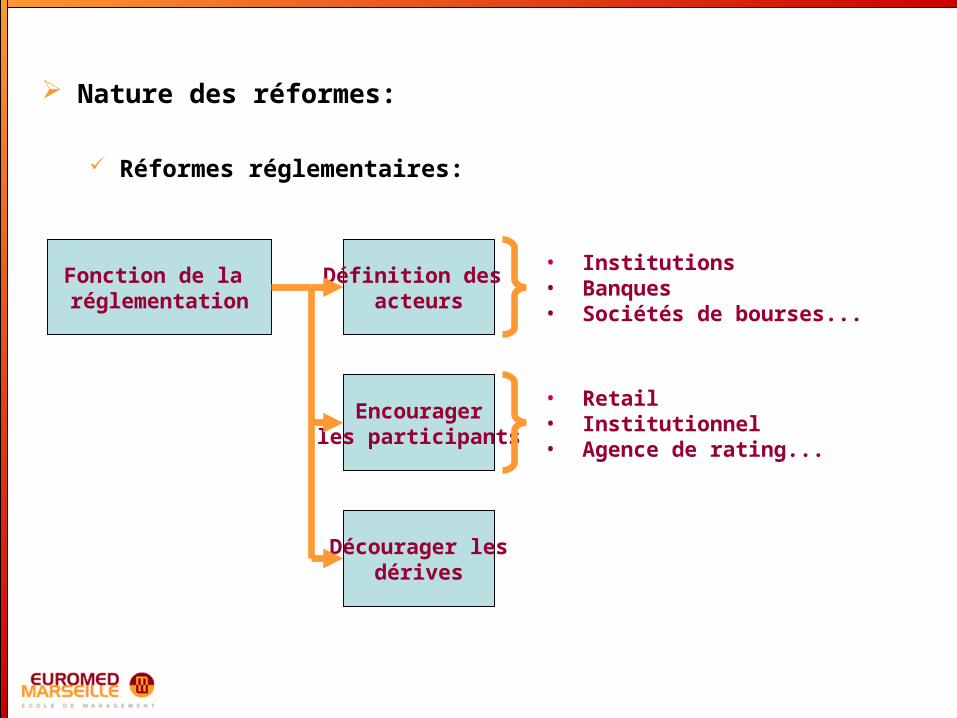

Nature des réformes:

Réformes réglementaires:

Fonction de la réglementation

Définition des acteurs

Encouragerles participants

Décourager lesdérives

• Institutions• Banques• Sociétés de bourses...

• Retail• Institutionnel• Agence de rating...

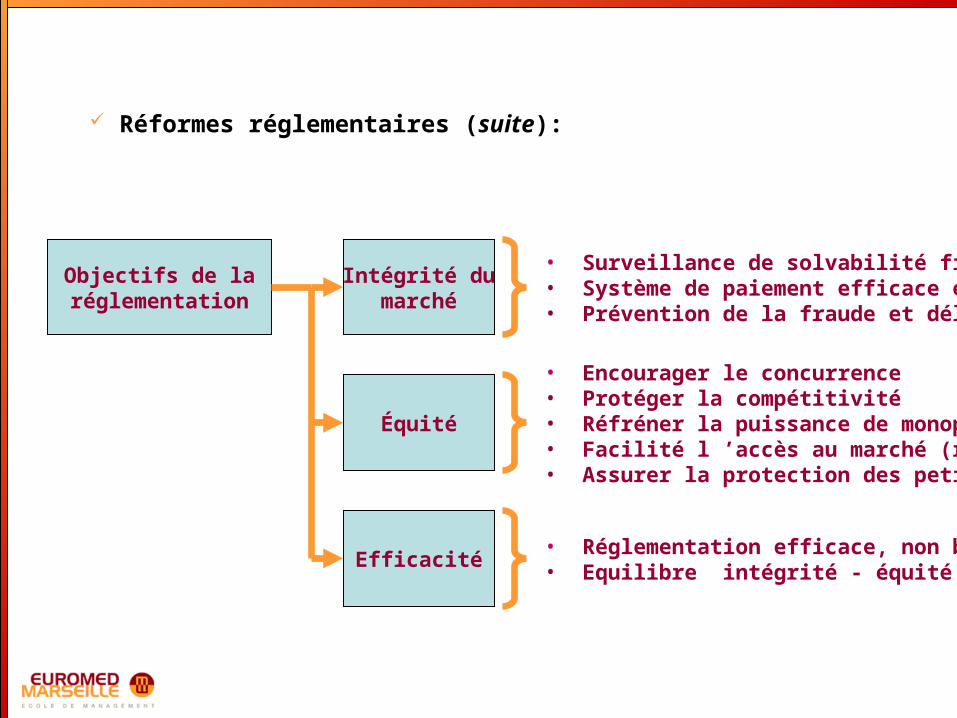

Réformes réglementaires (suite):

Objectifs de laréglementation

Intégrité dumarché

Équité

Efficacité

• Surveillance de solvabilité financière• Système de paiement efficace et stable• Prévention de la fraude et délits d’initiés...

• Encourager le concurrence• Protéger la compétitivité• Réfréner la puissance de monopole• Facilité l ’accès au marché (retail / instit)• Assurer la protection des petits porteurs...

• Réglementation efficace, non bloquante• Equilibre intégrité - équité - efficacité

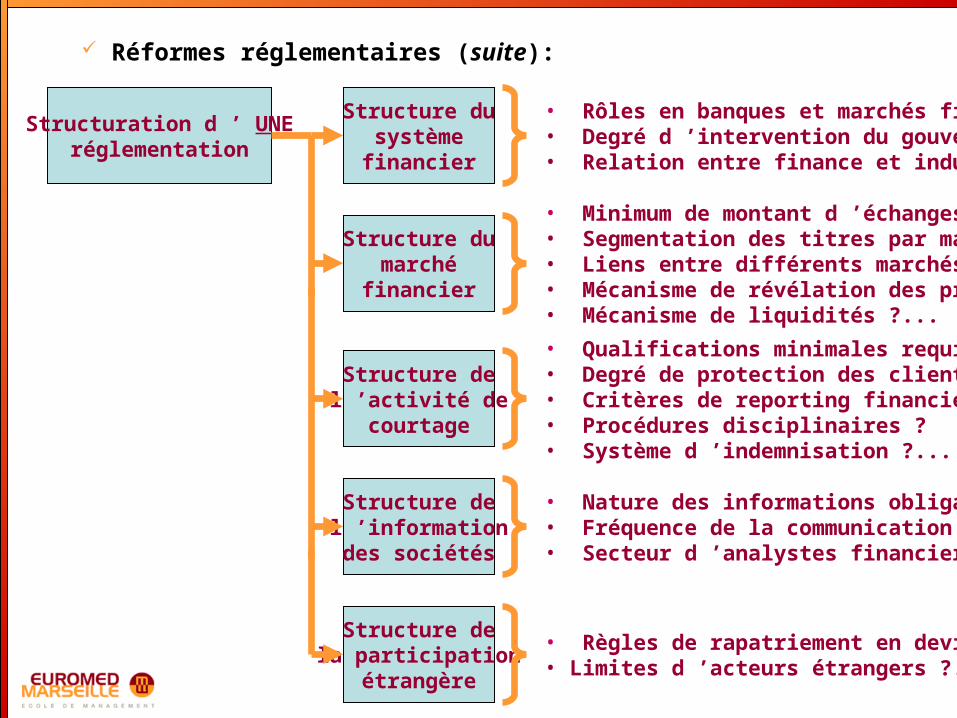

Réformes réglementaires (suite):

Structuration d ’ UNEréglementation

Structure dumarché

financier

Structure del ’activité de

courtage

Structure del ’information

des sociétés

• Minimum de montant d ’échanges ?• Segmentation des titres par marché ?• Liens entre différents marchés ?• Mécanisme de révélation des prix ?• Mécanisme de liquidités ?...

• Qualifications minimales requises ?• Degré de protection des clients ?• Critères de reporting financier ?• Procédures disciplinaires ?• Système d ’indemnisation ?...

• Nature des informations obligatoires ?• Fréquence de la communication ?• Secteur d ’analystes financiers ?...

Structure dusystèmefinancier

• Rôles en banques et marchés financiers ?• Degré d ’intervention du gouvernement ?• Relation entre finance et industrie ? ...

Structure dela participation

étrangère

• Règles de rapatriement en devises• Limites d ’acteurs étrangers ?...

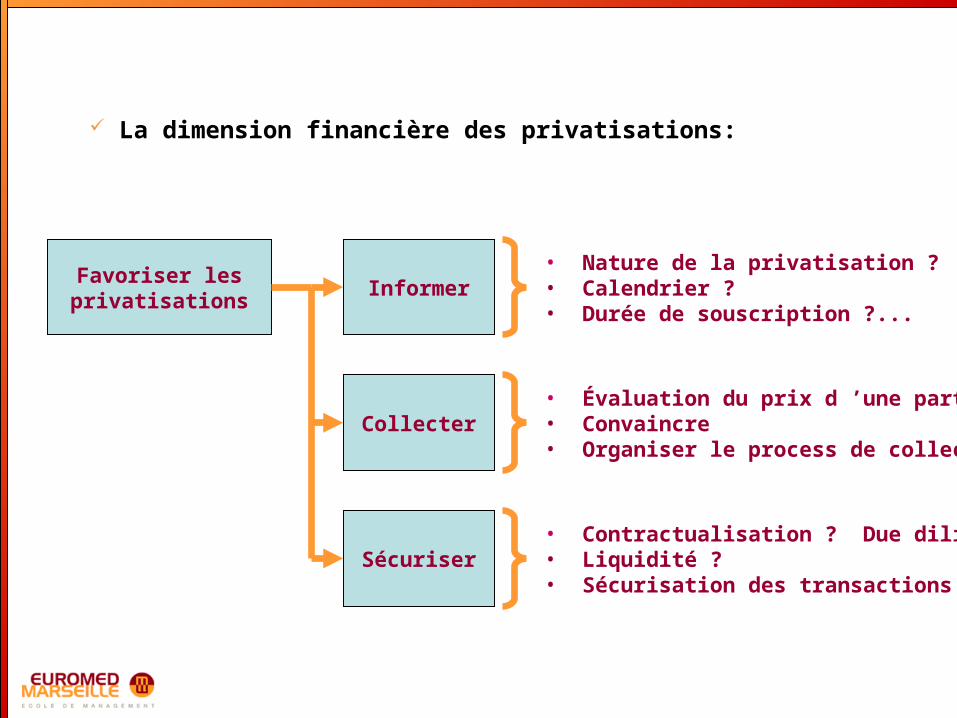

La dimension financière des privatisations:

Favoriser lesprivatisations

Informer

Collecter

Sécuriser

• Nature de la privatisation ?• Calendrier ?• Durée de souscription ?...

• Évaluation du prix d ’une part • Convaincre• Organiser le process de collecte...

• Contractualisation ? Due diligence ?• Liquidité ?• Sécurisation des transactions ?...

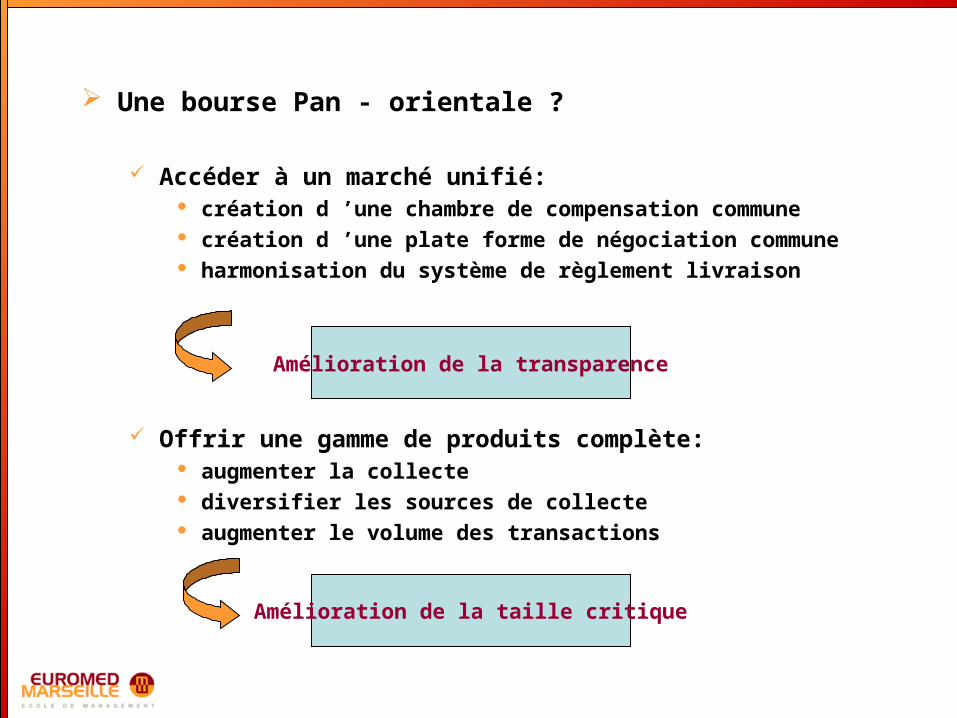

Une bourse Pan - orientale ?

Accéder à un marché unifié: création d ’une chambre de compensation commune création d ’une plate forme de négociation commune harmonisation du système de règlement livraison

Offrir une gamme de produits complète: augmenter la collecte diversifier les sources de collecte augmenter le volume des transactions

Amélioration de la transparence

Amélioration de la taille critique

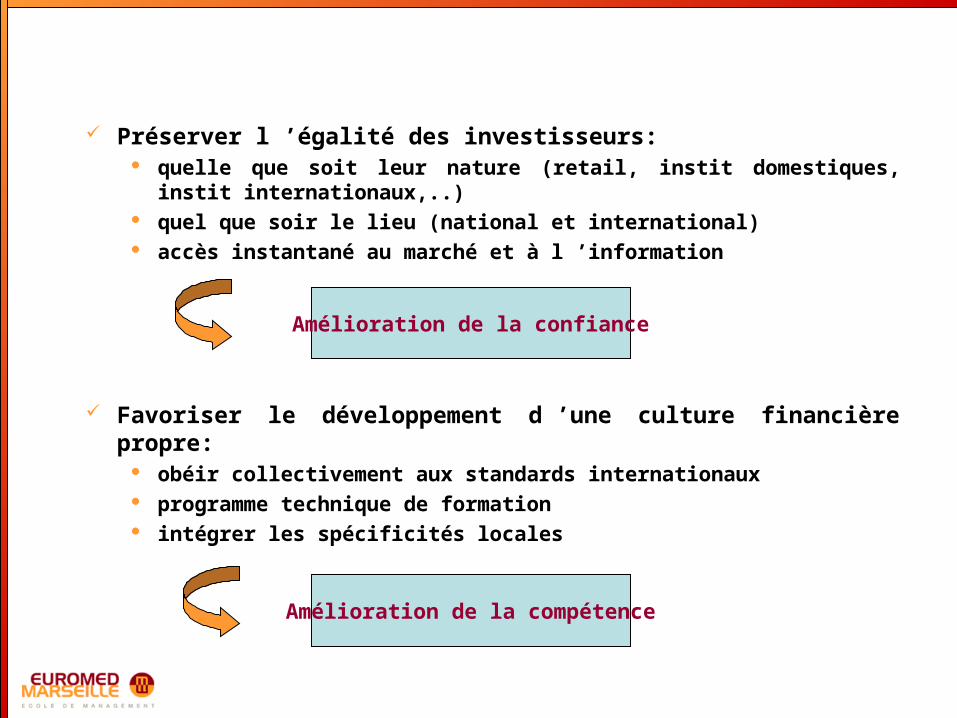

Préserver l ’égalité des investisseurs: quelle que soit leur nature (retail, instit domestiques, instit

internationaux,..) quel que soir le lieu (national et international) accès instantané au marché et à l ’information

Favoriser le développement d ’une culture financière propre: obéir collectivement aux standards internationaux programme technique de formation intégrer les spécificités locales

Amélioration de la confiance

Amélioration de la compétence

Les pays à la loupe ! Algérie:

Immobilisme permanent: Bourse d ’Alger en gestation depuis plusieurs années opacité du marché financier handicap majeur quasiment pas de sociétés cotées manque de liquidité listage de 11 sociétés étatiques à privatiser par les pouvoirs publics

….sans préciser de dates aucune confiance des opérateurs présence d ’une Commission d ’Organisation et de Surveillance des

Opérations (Consob) manque de papier frais volume de transaction faible accumulation

de séances à blanc trois valeurs (Eriad-Sétif, EGH El-Aurasi, Saïdal) vraiment négociables les banques n ’ont pas ou peu de services d ’intermédiation financière

Égypte:

Quantité vs qualité: Cairo and Alexandrie Stock Exchange (CAIRO) continue son développement un millier de valeurs cotées……mais 10 vraiment active manque de liquidité manque de papier frais volume de transaction faible autorisation d ’intervention d ’opérateurs internationaux important développement du marché obligataire

Israël :

Un petit État mais une grande bourse: Tel Aviv Stock Exchange Limited Indice TA-25 et TA-100 se classerait en 4ième position des Bourses du monde occidental plus de 80 milliards de capitalisation boursière résultats parmi les meilleurs au monde en 2004 redressement spectaculaire après les années d ’Intifada nombreux acteurs financiers spécialisés (capital risque également) énorme potentiel en cas d ’accord de paix

Jordanie:

Le bon élève: Amman Financial Market bénéficie pleinement du libéralisme économique du pays 200 sociétés cotées pour une capitalisation boursière de 17 Mds USD négociations électroniques optimisé l ’efficacité et renforcé la liquidité programme de privatisation affirmée diversification sectorielle (banque, industrie, services) 30 entreprises de courtage et 159 compagnies listées à la Bourse

Liban:

L’introuvable: Beirut Stock Exchange absence de considération populaire rôle trop modeste dans l ’économie libanaise développement contradictoire avec un secteur bancaire moderne volumes traités symbolique une quinzaine de titres négociés aucune liquidité

Maroc:

Persévérer dans la modernisation: Bourse de Casablanca indice MASI, indice MADEX une cinquantaine de sociétés cotées trop peu problème de liquidité bonne base technique et opérationnelle beaucoup de secteurs importants non représentés tourisme, industrie, distribution... Peu d ’outils encourageant l ’épargne de LT peu de papier frais

Tunisie:

En pleine léthargie: Tunis Stock Exchange une bourse boudée une quarantaine de sociétés cotées trop peu volumes bas problème de liquidité prédominance bancaire au détriment du marché pas de tendance haussière ou baissière ancrée

Privatisations et introductions en bourse

Privatisations et introductions en bourse:

Les avantages d ’une privatisation: entreprises en bonne santé offrant de bonnes perspectives de

rendement augmentation du nombre d ’entreprises cotées favorise la

renforcement économique national augmentation de la capitalisation totale d ’une bourse renforcement

de la crédibilité augmentation de la liquidité favorise le nombre de transactions augmentation de la publication d ’informations financières favorise

la transparence séparation du politique et de l ’économique favorise la clarté

gouvernementale augmentation du nombre d ’intervenants financiers favorise la

concurrence

Les politiques ont donc intérêt à développer les privatisations

Les avantages d ’une introduction en bourse: diversifier et multiplier les source de financement l ’autofinancement devient

« choisi » et non plus « subi » associer actionnariat et fonctionnement familial favorise la flexibilité financière profiter de la transparence pour dynamiser son image meilleure perception du

risque par les investisseurs profiter de la transparence pour renforcer sa position meilleure crédibilité

favorisant le pouvoir de négociation diversifier son patrimoine et concrétiser une plus value favorise l ’esprit

d ’entreprise et la volonté d ’entreprendre assurer la pérennité de l ’entreprise minimise les guerres de succession

familiales motiver les salariés favorise le développement de l ’actionnariat salarié attirer des dirigeants de qualité développement d ’une gestion basée sur la

rigueur et la culture du résultat profiter d ’avantages fiscaux (dans certains cas) 35 à 25% de l ’IS pour toutes

sociétés tunisiennes ouvrant son capital à hauteur de 30%

Les PME ont donc intérêt à s ’introduire en bourse

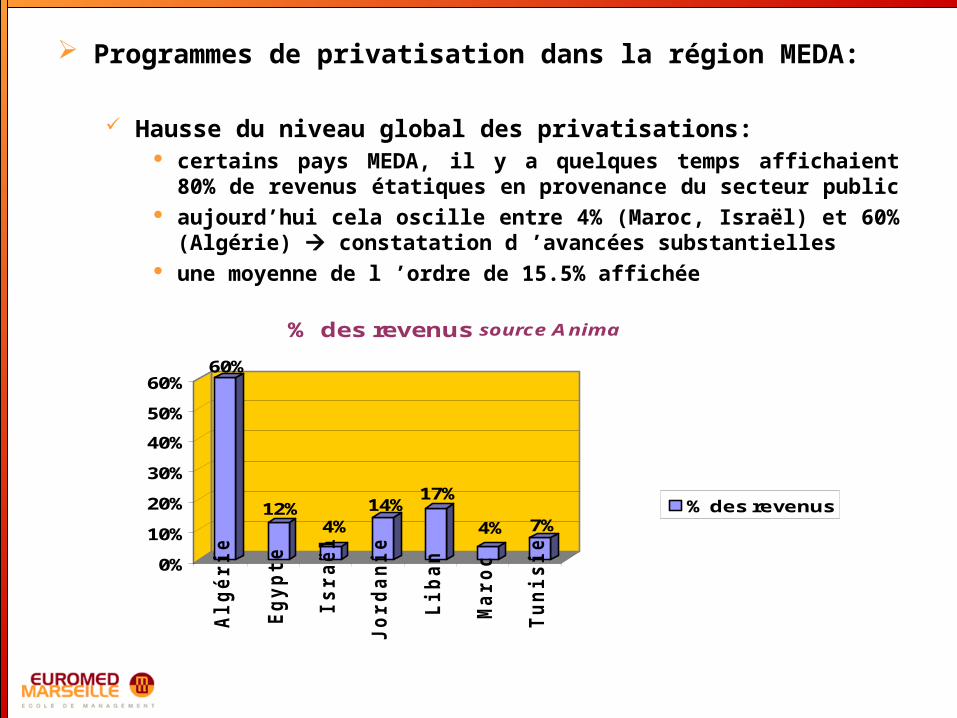

Programmes de privatisation dans la région MEDA:

Hausse du niveau global des privatisations: certains pays MEDA, il y a quelques temps affichaient 80% de revenus

étatiques en provenance du secteur public aujourd’hui cela oscille entre 4% (Maroc, Israël) et 60% (Algérie)

constatation d ’avancées substantielles une moyenne de l ’ordre de 15.5% affichée

60%

12%4%

14%17%

4% 7%

0%

10%

20%

30%

40%

50%

60%

Alg

éri

e

Eg

yp

te

Isra

ël

Jo

rdan

ie

Lib

an

Maro

c

Tu

nis

ie

% des revenus source Anima

% des revenus

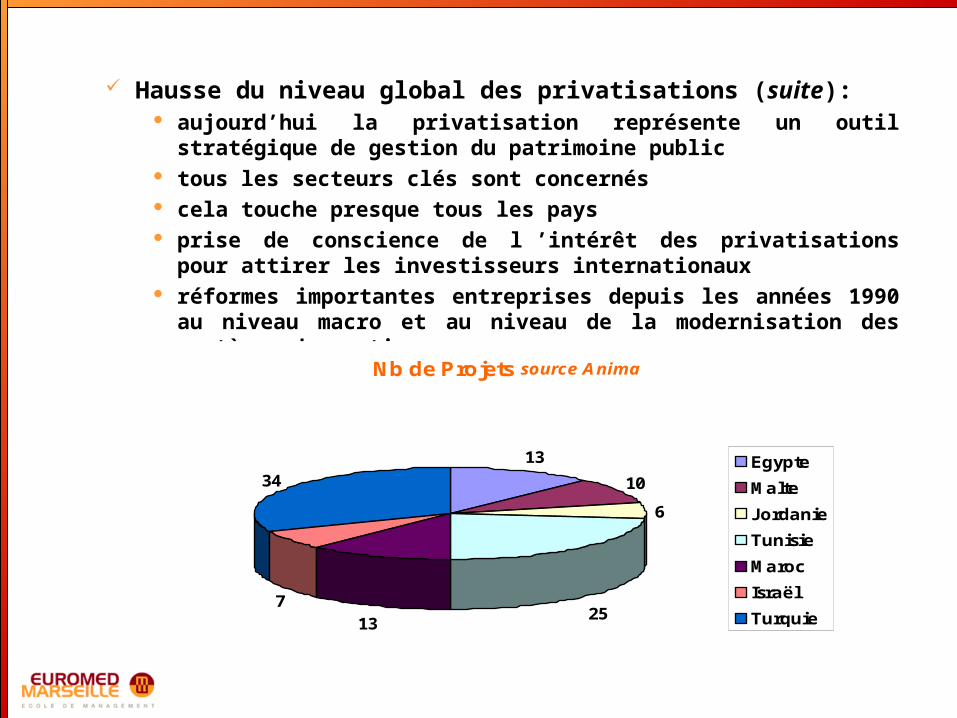

Hausse du niveau global des privatisations (suite): aujourd’hui la privatisation représente un outil stratégique de gestion

du patrimoine public tous les secteurs clés sont concernés cela touche presque tous les pays prise de conscience de l ’intérêt des privatisations pour attirer les

investisseurs internationaux réformes importantes entreprises depuis les années 1990 au niveau

macro et au niveau de la modernisation des systèmes de gestion

Nb de Projets source Anima

13

10

6

2513

7

34Egypte

Malte

Jordanie

Tunisie

Maroc

Israël

Turquie

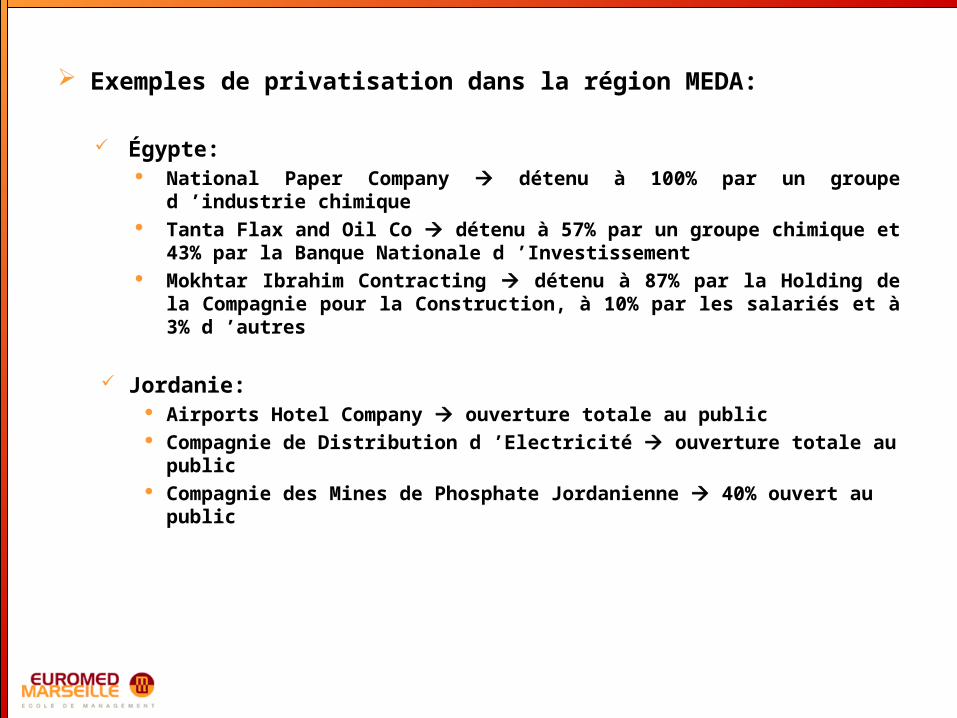

Exemples de privatisation dans la région MEDA:

Égypte: National Paper Company détenu à 100% par un groupe d ’industrie

chimique Tanta Flax and Oil Co détenu à 57% par un groupe chimique et 43%

par la Banque Nationale d ’Investissement Mokhtar Ibrahim Contracting détenu à 87% par la Holding de la

Compagnie pour la Construction, à 10% par les salariés et à 3% d ’autres

Jordanie: Airports Hotel Company ouverture totale au public Compagnie de Distribution d ’Electricité ouverture totale au public Compagnie des Mines de Phosphate Jordanienne 40% ouvert au

public

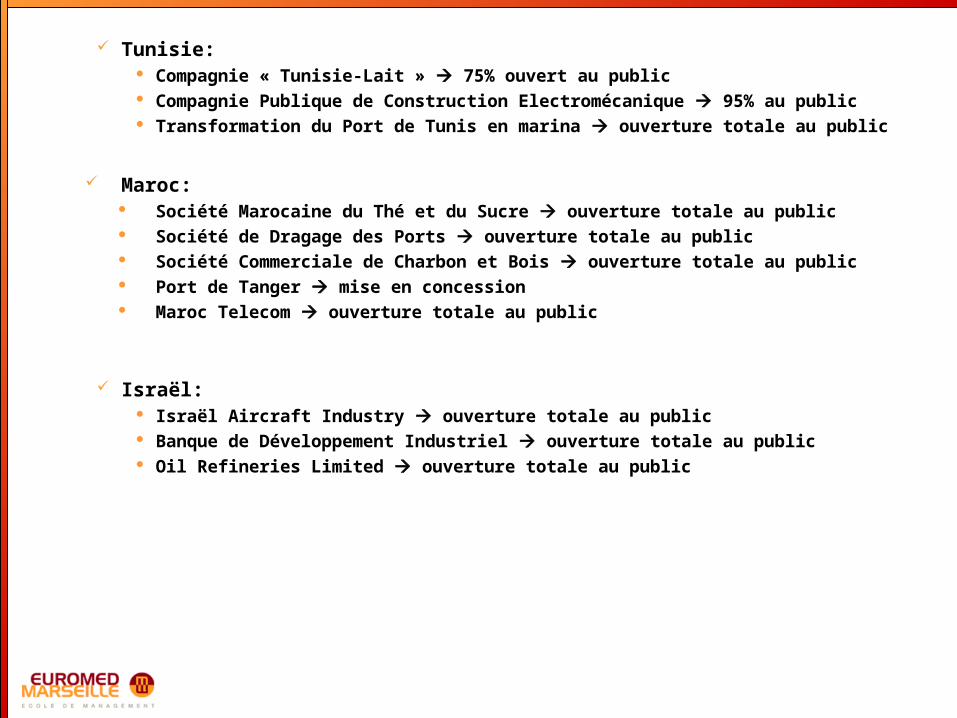

Tunisie: Compagnie « Tunisie-Lait » 75% ouvert au public Compagnie Publique de Construction Electromécanique 95% au public Transformation du Port de Tunis en marina ouverture totale au public

Maroc: Société Marocaine du Thé et du Sucre ouverture totale au public Société de Dragage des Ports ouverture totale au public Société Commerciale de Charbon et Bois ouverture totale au public Port de Tanger mise en concession Maroc Telecom ouverture totale au public

Israël: Israël Aircraft Industry ouverture totale au public Banque de Développement Industriel ouverture totale au public Oil Refineries Limited ouverture totale au public

Séance 4

Le Financement par les Institutions Financières en euro-méditerranée

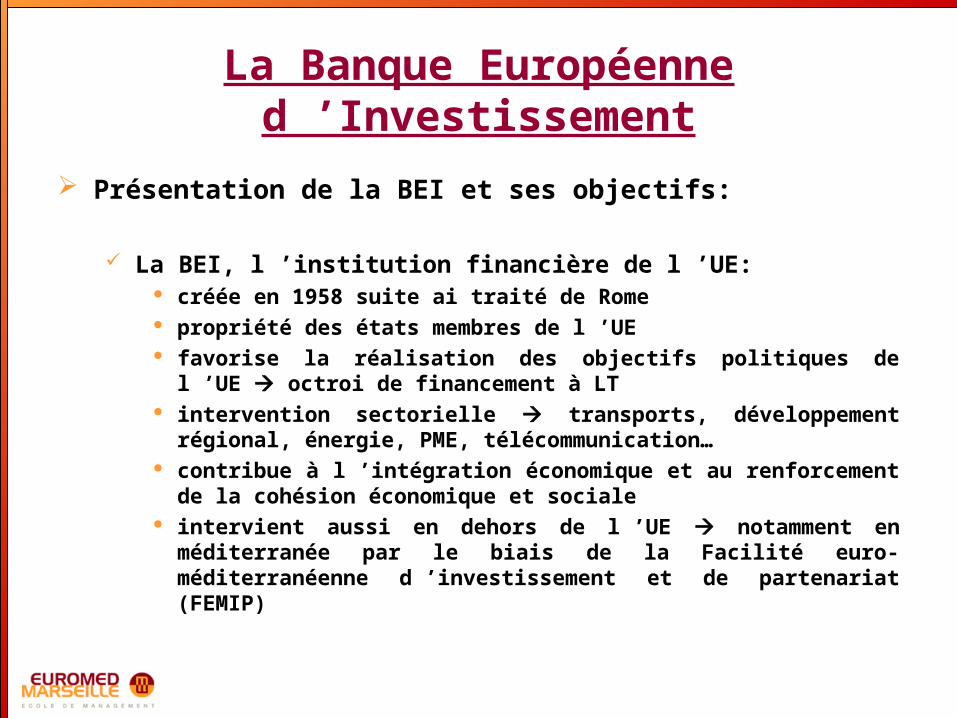

La Banque Européenne d ’Investissement

Présentation de la BEI et ses objectifs:

La BEI, l ’institution financière de l ’UE: créée en 1958 suite ai traité de Rome propriété des états membres de l ’UE favorise la réalisation des objectifs politiques de l ’UE octroi de

financement à LT intervention sectorielle transports, développement régional, énergie,

PME, télécommunication… contribue à l ’intégration économique et au renforcement de la

cohésion économique et sociale intervient aussi en dehors de l ’UE notamment en méditerranée par

le biais de la Facilité euro-méditerranéenne d ’investissement et de partenariat (FEMIP)

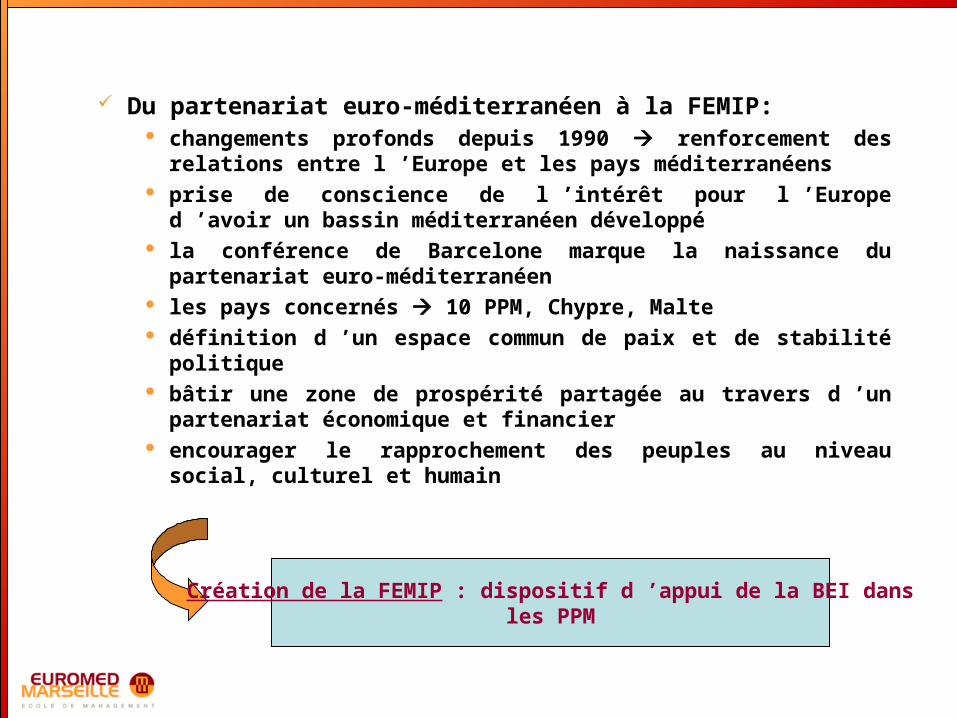

Du partenariat euro-méditerranéen à la FEMIP: changements profonds depuis 1990 renforcement des relations

entre l ’Europe et les pays méditerranéens prise de conscience de l ’intérêt pour l ’Europe d ’avoir un bassin

méditerranéen développé la conférence de Barcelone marque la naissance du partenariat euro-

méditerranéen les pays concernés 10 PPM, Chypre, Malte définition d ’un espace commun de paix et de stabilité politique bâtir une zone de prospérité partagée au travers d ’un partenariat

économique et financier encourager le rapprochement des peuples au niveau social, culturel et

humain

Création de la FEMIP : dispositif d ’appui de la BEI dansles PPM

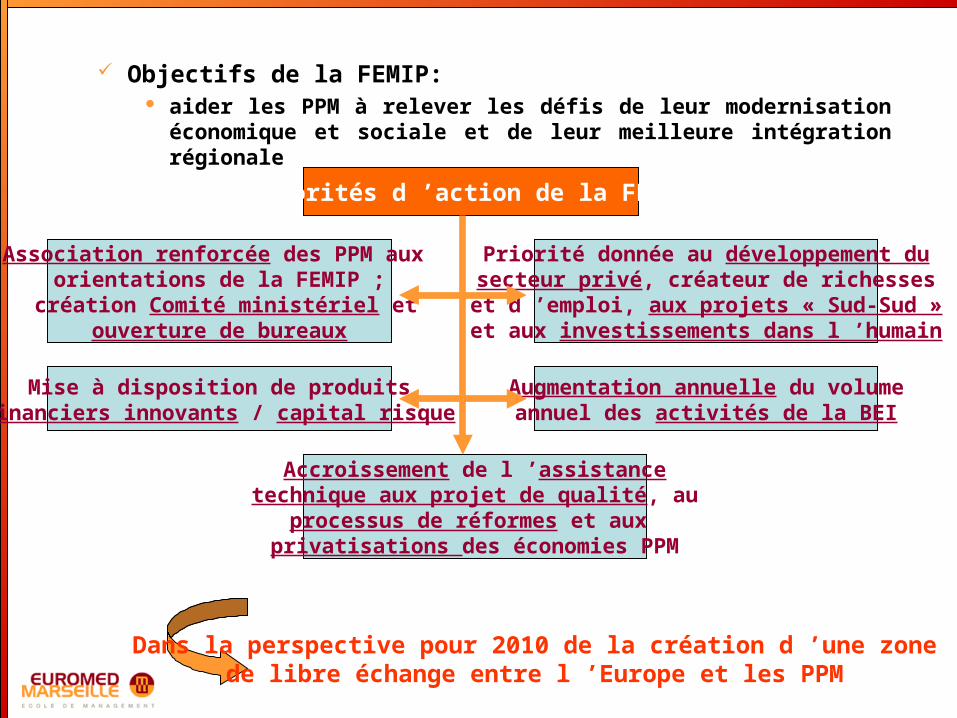

Objectifs de la FEMIP: aider les PPM à relever les défis de leur modernisation économique et

sociale et de leur meilleure intégration régionale

Priorités d ’action de la FEMIP

Association renforcée des PPM aux orientations de la FEMIP ;

création Comité ministériel etouverture de bureaux

Priorité donnée au développement dusecteur privé, créateur de richesses

et d ’emploi, aux projets « Sud-Sud »et aux investissements dans l ’humain

Mise à disposition de produitsfinanciers innovants / capital risque

Augmentation annuelle du volumeannuel des activités de la BEI

Accroissement de l ’assistancetechnique aux projet de qualité, au

processus de réformes et aux privatisations des économies PPM

Dans la perspective pour 2010 de la création d ’une zonede libre échange entre l ’Europe et les PPM

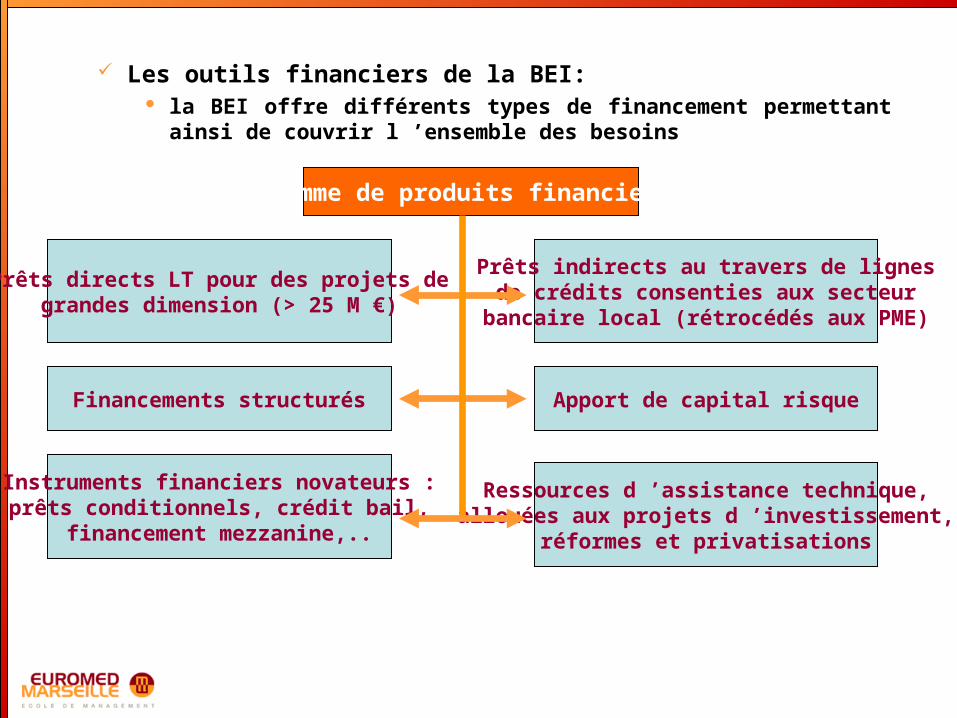

Les outils financiers de la BEI: la BEI offre différents types de financement permettant ainsi de couvrir

l ’ensemble des besoins

Gamme de produits financiers

Prêts directs LT pour des projets degrandes dimension (> 25 M €)

Prêts indirects au travers de lignesde crédits consenties aux secteur

bancaire local (rétrocédés aux PME)

Financements structurés Apport de capital risque

Instruments financiers novateurs :prêts conditionnels, crédit bail,

financement mezzanine,..

Ressources d ’assistance technique,allouées aux projets d ’investissement,

réformes et privatisations

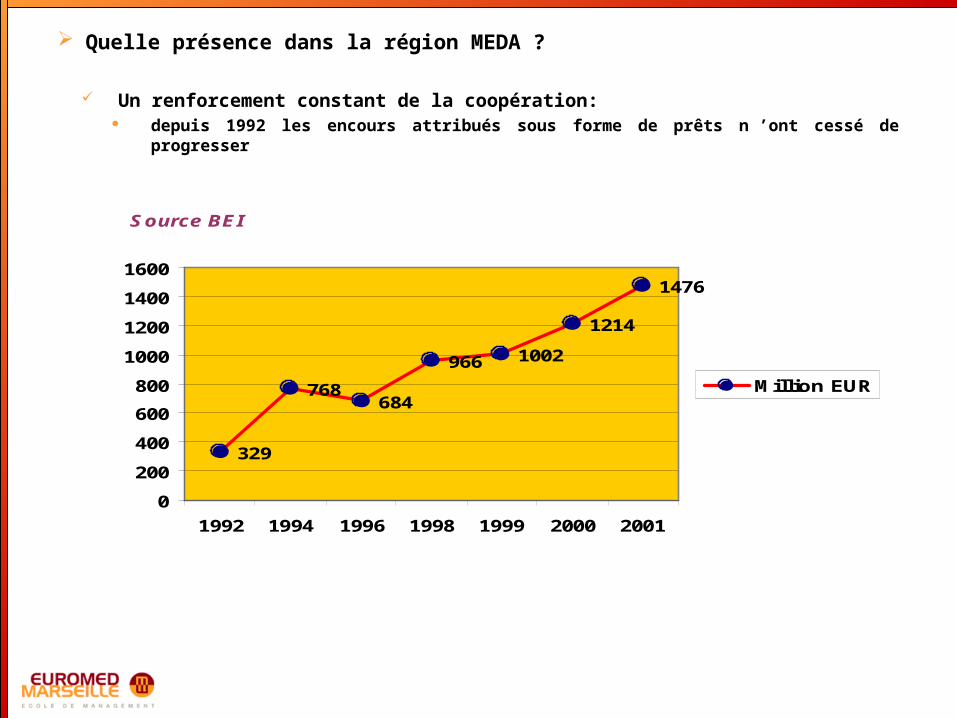

Quelle présence dans la région MEDA ?

Un renforcement constant de la coopération: depuis 1992 les encours attribués sous forme de prêts n ’ont cessé de progresser

aujourd’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

Source BEI

329

768684

966 1002

1214

1476

0

200

400

600

800

1000

1200

1400

1600

1992 1994 1996 1998 1999 2000 2001

Million EUR

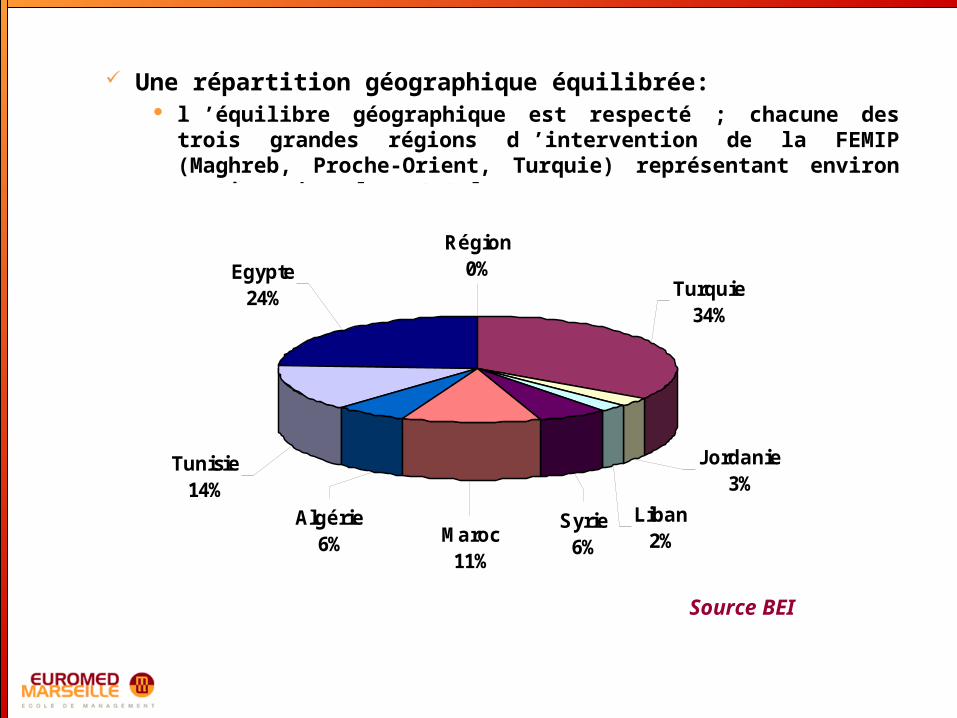

Une répartition géographique équilibrée: l ’équilibre géographique est respecté ; chacune des trois grandes

régions d ’intervention de la FEMIP (Maghreb, Proche-Orient, Turquie) représentant environ un tiers du volume total

Liban2%

Jordanie3%

Turquie34%

Maroc11%

Algérie6%

Tunisie14%

Egypte24%

Région0%

Syrie6%

Source BEI

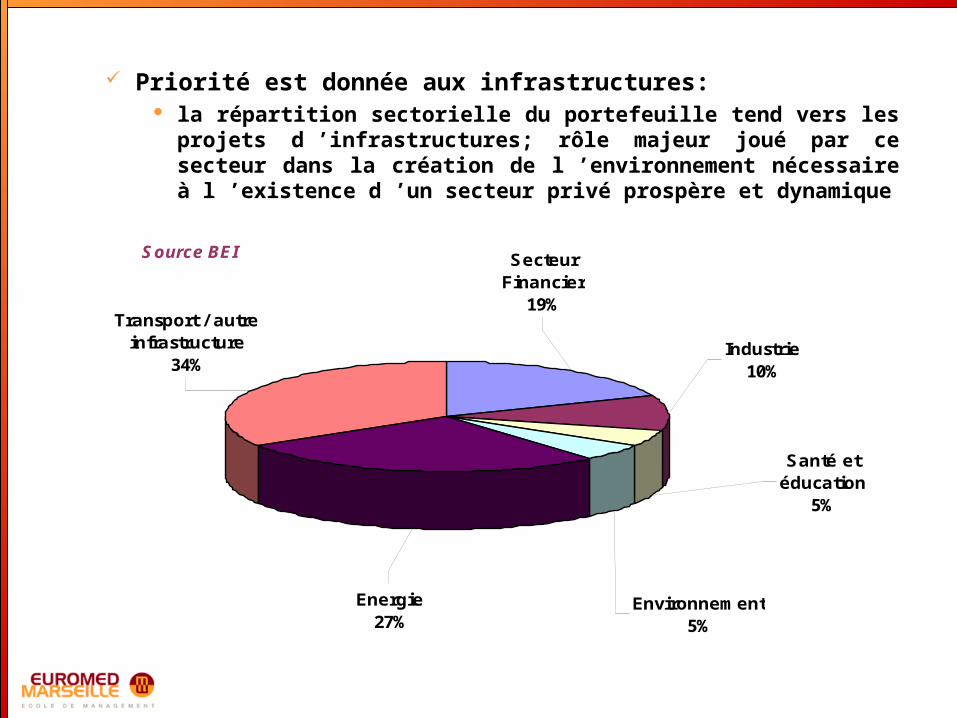

Priorité est donnée aux infrastructures: la répartition sectorielle du portefeuille tend vers les projets

d ’infrastructures; rôle majeur joué par ce secteur dans la création de l ’environnement nécessaire à l ’existence d ’un secteur privé prospère et dynamique

Source BEI

Santé et éducation

5%

Environnement5%

Industrie10%

Secteur Financier

19%

Energie27%

Transport / autre infrastructure

34%

La nature de ses mandats méditerranéens:

Algérie: 2000 140 M EUR pour la réalisation de 3 sections d ’autoroutes Est-Ouest; au sud d ’Alger qui reliera l ’Algérie avec le Maroc et la

Tunisie 2000 3 M EUR pour la construction d ’un usine pharmaceutique près d ’Alger 2001 225 M EUR pour un projet d ’eau potable 2002 70 M EUR pour une nouvelle section d ’autoroute Est-Ouest 2002 50 M EUR pour la rénovation et l ’amélioration de la voirie urbaine d ’Alger 2002 45 M EUR pour financer la reconstruction des régions sinistrées après les inondations 2002 66 M EUR pour le projet Algerian Cement Company 2003 230 M EUR pour la reconstruction des régions sinistrées après le tremblement de terre 2004 12 M EUR pour le projet Algerian Cement Company

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

Maroc: 2003 10 M EUR en faveur d ’associations marocaines de micro crédit. Prêts à LT, libellé en devise locale, visant à soutenir un

nombre important de petits projets d ’investissement 2003 30 M EUR pour le financement de la formation professionnelle (extension et modernisation de 30 centres de formation) 2003 110 M EUR en faveur de la Société Nationale des Autoroutes du Maroc ; construction d ’un tronçon Settat-Marrakech 2003 30 M EUR en faveur de la Régie autonome de distribution d ’eau et d ’électricité d ’Oujda 2003 14 M EUR pour la réparation et la mise à niveau technique des quais des ports (Tanger, Larache, El Jadida, Essaouira, Sidi

Ifni)

Jordanie: 2003 45 M EUR pour la composante « éducation » du « Plan de transformation économique et sociale » du Royaume de Jordanie 2003 26 M EUR pour la construction du premier tronçon de périphérique d ’Amman 2004 100 M EUR pour la construction d ’un gazoduc à travers le pays

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

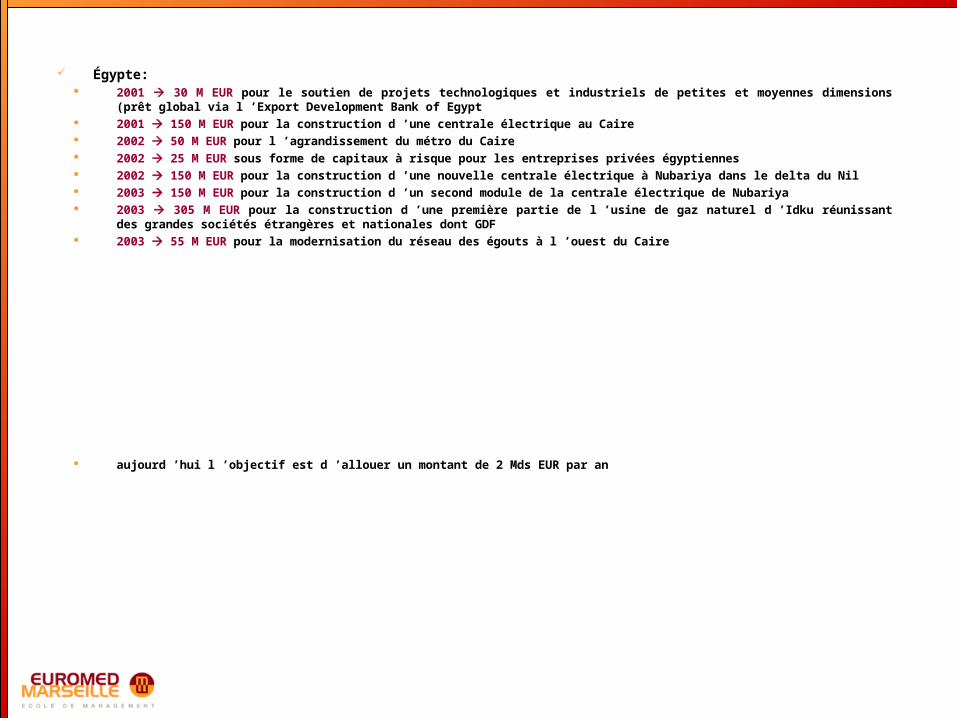

Égypte: 2001 30 M EUR pour le soutien de projets technologiques et industriels de petites et moyennes dimensions (prêt global via

l ’Export Development Bank of Egypt 2001 150 M EUR pour la construction d ’une centrale électrique au Caire 2002 50 M EUR pour l ’agrandissement du métro du Caire 2002 25 M EUR sous forme de capitaux à risque pour les entreprises privées égyptiennes 2002 150 M EUR pour la construction d ’une nouvelle centrale électrique à Nubariya dans le delta du Nil 2003 150 M EUR pour la construction d ’un second module de la centrale électrique de Nubariya 2003 305 M EUR pour la construction d ’une première partie de l ’usine de gaz naturel d ’Idku réunissant des grandes sociétés

étrangères et nationales dont GDF 2003 55 M EUR pour la modernisation du réseau des égouts à l ’ouest du Caire

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

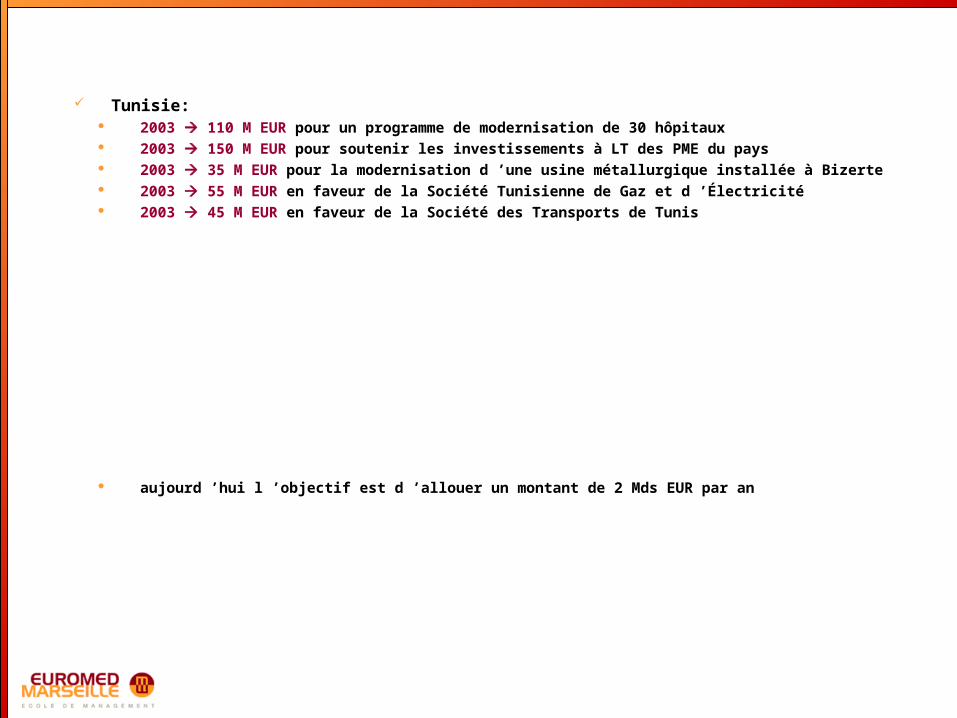

Tunisie: 2003 110 M EUR pour un programme de modernisation de 30 hôpitaux 2003 150 M EUR pour soutenir les investissements à LT des PME du pays 2003 35 M EUR pour la modernisation d ’une usine métallurgique installée à Bizerte 2003 55 M EUR en faveur de la Société Tunisienne de Gaz et d ’Électricité 2003 45 M EUR en faveur de la Société des Transports de Tunis

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

La Banque Africaine de Développement

Présentation de la BAD et ses objectifs:

La BAD, l ’institution financière du continent africain: créée en 1964, dont le siège est à Abidjan dès 1966 la BAD est acteur de premier plan sur le continent africain contribue au développement économique et social des pays membres

régionaux (Égypte, Algérie, Tunisie, Maroc) utilise des ressources mises à disposition pour financer des projets

d ’investissement mobilise des ressources grâce au cofinancement bilatéral ou

multilatéral fournit assistance technique nécessaire pour la sélection, les études et

la préparation des projets de développement

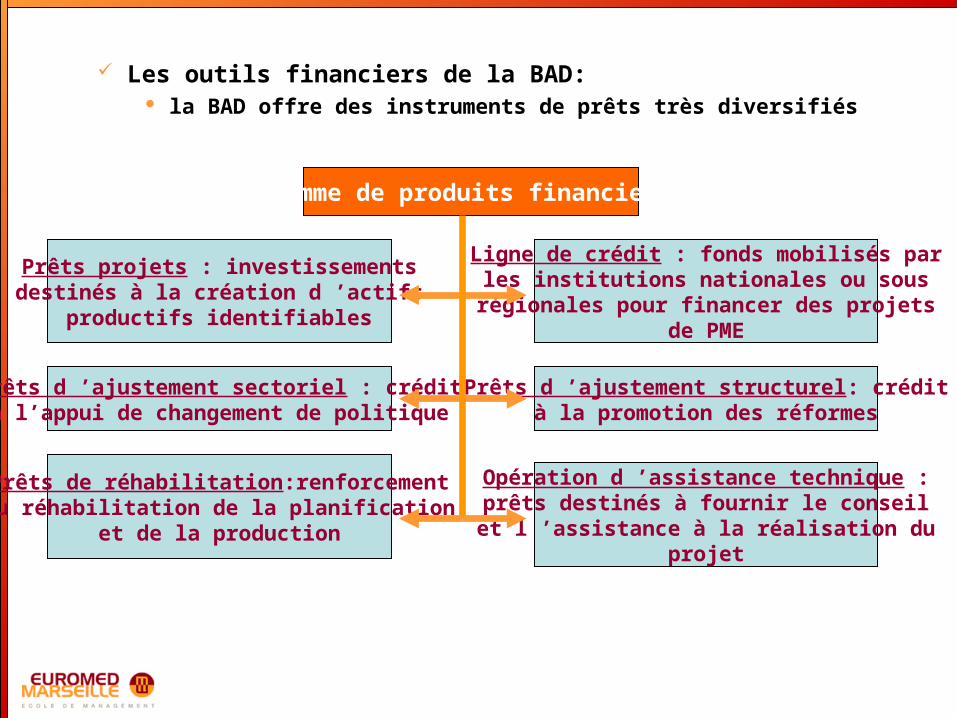

Les outils financiers de la BAD: la BAD offre des instruments de prêts très diversifiés

Gamme de produits financiers

Prêts projets : investissementsdestinés à la création d ’actifs

productifs identifiables

Ligne de crédit : fonds mobilisés parles institutions nationales ou sous

régionales pour financer des projetsde PME

Prêts d ’ajustement sectoriel : crédità l’appui de changement de politique

Prêts d ’ajustement structurel: crédità la promotion des réformes

Prêts de réhabilitation:renforcementou réhabilitation de la planification

et de la production

Opération d ’assistance technique :prêts destinés à fournir le conseilet l ’assistance à la réalisation du

projet

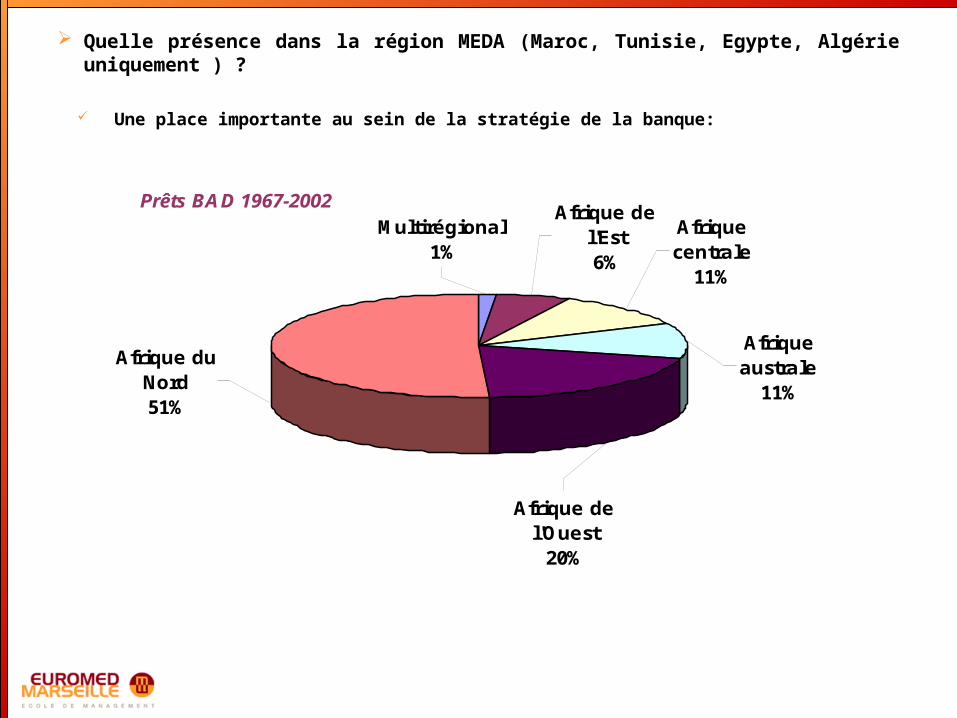

Quelle présence dans la région MEDA (Maroc, Tunisie, Egypte, Algérie uniquement ) ?

Une place importante au sein de la stratégie de la banque:

sur 20 Mds d ’USD 50% attribué à l ’Afrique du Nord

Prêts BAD 1967-2002Afrique de

l'Est6%

Multirégional1%

Afrique centrale

11%

Afrique australe

11%

Afrique de l'Ouest

20%

Afrique du Nord51%

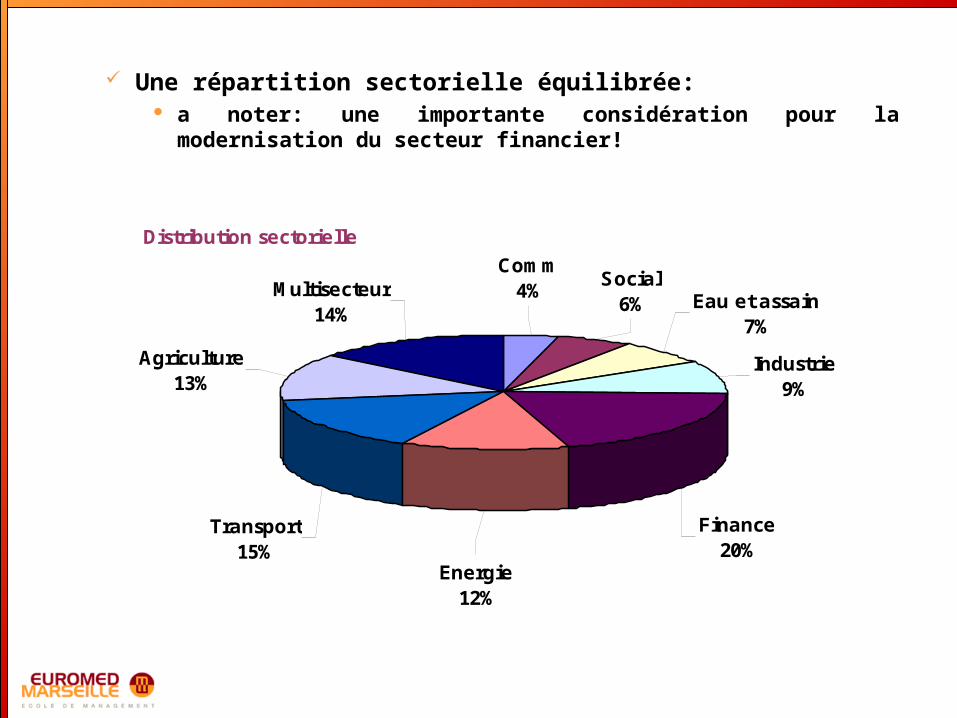

Une répartition sectorielle équilibrée: a noter: une importante considération pour la modernisation du

secteur financier!

Distribution sectorielle

Eau et assain7%

Industrie9%

Comm4%

Social6%

Finance20%

Energie12%

Transport15%

Agriculture13%

Multisecteur14%

La nature de ses programmes en Afrique du Nord pour 2002:

Algérie: 90 M USD pour le projet de modernisation du secteur des télécommunications 0.4 M USD pour l ’assistance humanitaire d ’urgence aux victimes des inondations 60 M USD pour un projet de bretelle de contournement de Constantine

Maroc: 60 M USD pour le projet de renforcement des interconnexions de réseaux électriques 100 M USD pour le programme d ’appui au secteur financier 83 M USD pour le programme d ’appui à la réforme de la couverture médicale

Égypte: 60 M USD pour une ligne de crédit à la Banque égyptienne de développement des exportations 105 M USD pour une ligne de crédit à la Banque nationale d ’Égypte

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

Tunisie: 30 M USD pour la 4ième ligne de crédit à la Banque des Investissements de Tunisie et des Émirats 14 M USD pour une ligne de crédit à la Banque AMEN 20 M USD pour une ligne de crédit à la Banque de l ’Habitat 23 M USD pour une ligne de crédit à la Banque de Tunisie

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

PROPARCO (AFD)

Présentation de PROPARCO et ses objectifs:

PROPARCO filiale de l ’Agence Française de Développement: créée en 1977 et devient en 1990 une société financière son actionnariat est composé pour partie (67.6%) de l ’AFD, le reste

étant réparti entre 38 établissements bancaires et financiers contribue au développement économique du secteur privé contribue au développement des infrastructures urbaines, rural,

industriel, services financiers... Fortement présent sur le terrain (nombreuse implantations de bureaux)

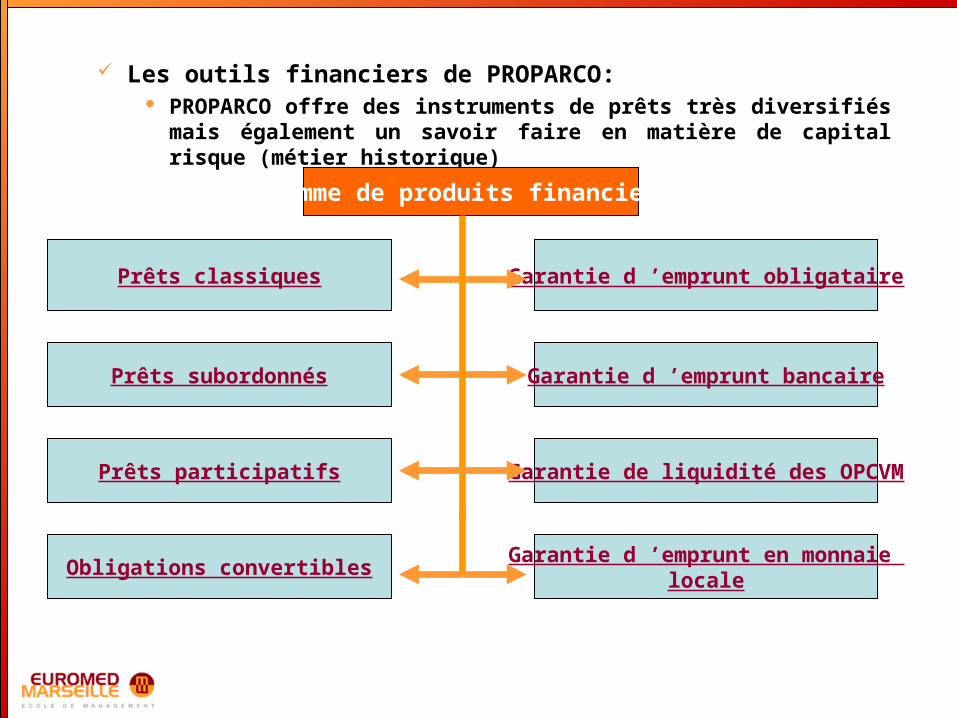

Les outils financiers de PROPARCO: PROPARCO offre des instruments de prêts très diversifiés mais

également un savoir faire en matière de capital risque (métier historique)

Gamme de produits financiers

Prêts classiques Garantie d ’emprunt obligataire

Prêts subordonnés Garantie d ’emprunt bancaire

Prêts participatifs Garantie de liquidité des OPCVM

Obligations convertiblesGarantie d ’emprunt en monnaie

locale

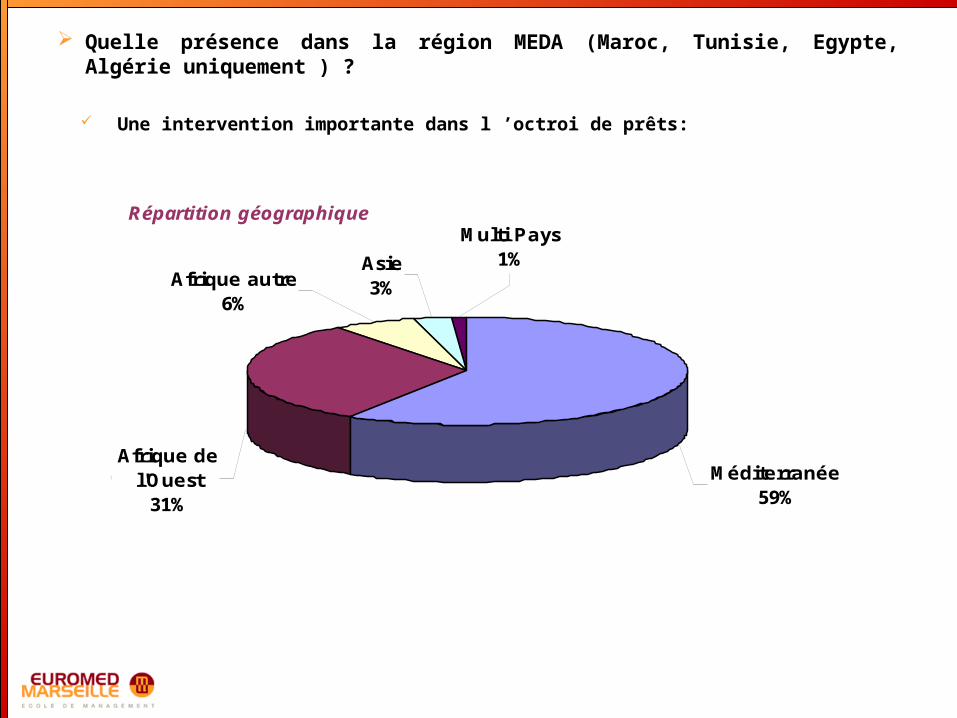

Quelle présence dans la région MEDA (Maroc, Tunisie, Egypte, Algérie uniquement ) ?

Une intervention importante dans l ’octroi de prêts:

sur 497 M EUR en 2004 180 M EUR attribués à l ’Afrique du Nord

Répartition géographique

Asie3%

Méditerranée59%

Afrique de l'Ouest

31%

Afrique autre6%

Multi Pays1%

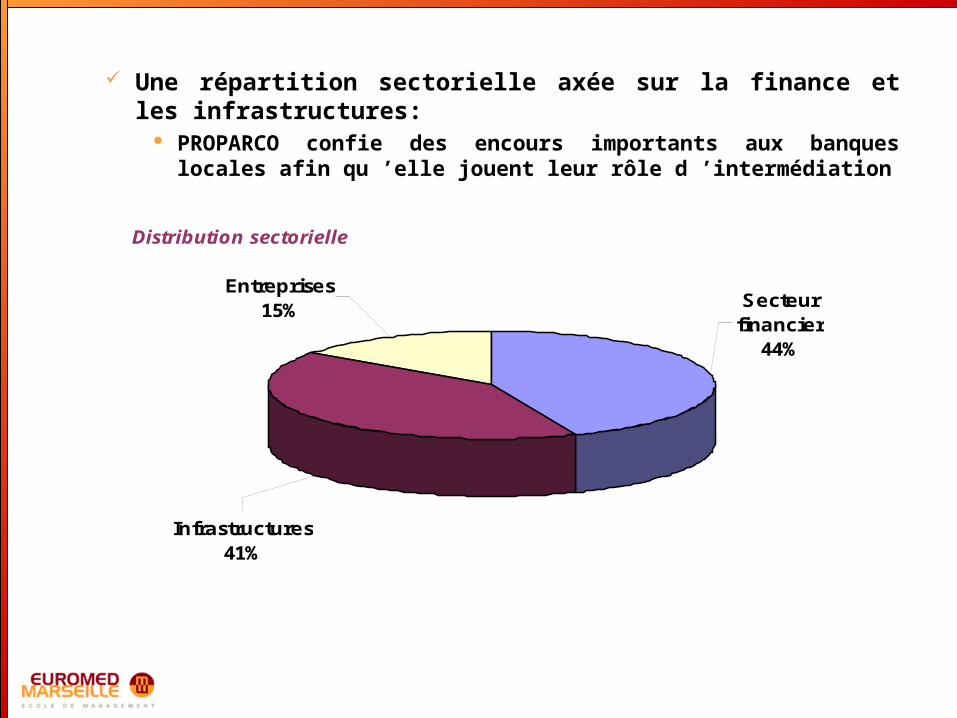

Une répartition sectorielle axée sur la finance et les infrastructures:

PROPARCO confie des encours importants aux banques locales afin qu ’elle jouent leur rôle d ’intermédiation

Distribution sectorielle

Secteur financier

44%

Infrastructures41%

Entreprises15%

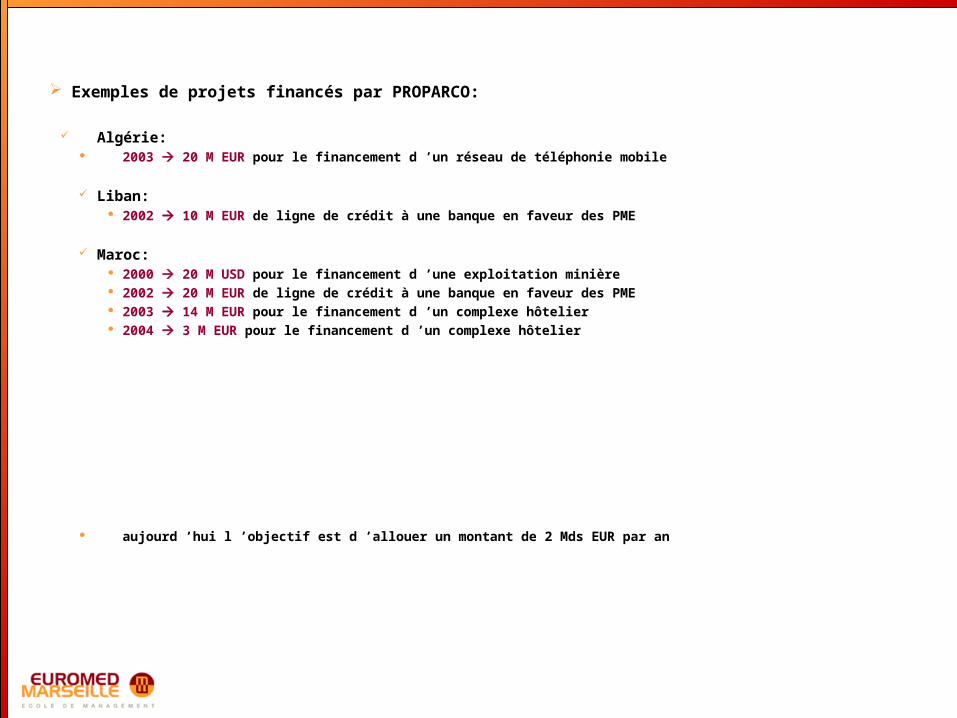

Exemples de projets financés par PROPARCO:

Algérie: 2003 20 M EUR pour le financement d ’un réseau de téléphonie mobile

Liban: 2002 10 M EUR de ligne de crédit à une banque en faveur des PME

Maroc: 2000 20 M USD pour le financement d ’une exploitation minière 2002 20 M EUR de ligne de crédit à une banque en faveur des PME 2003 14 M EUR pour le financement d ’un complexe hôtelier 2004 3 M EUR pour le financement d ’un complexe hôtelier

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

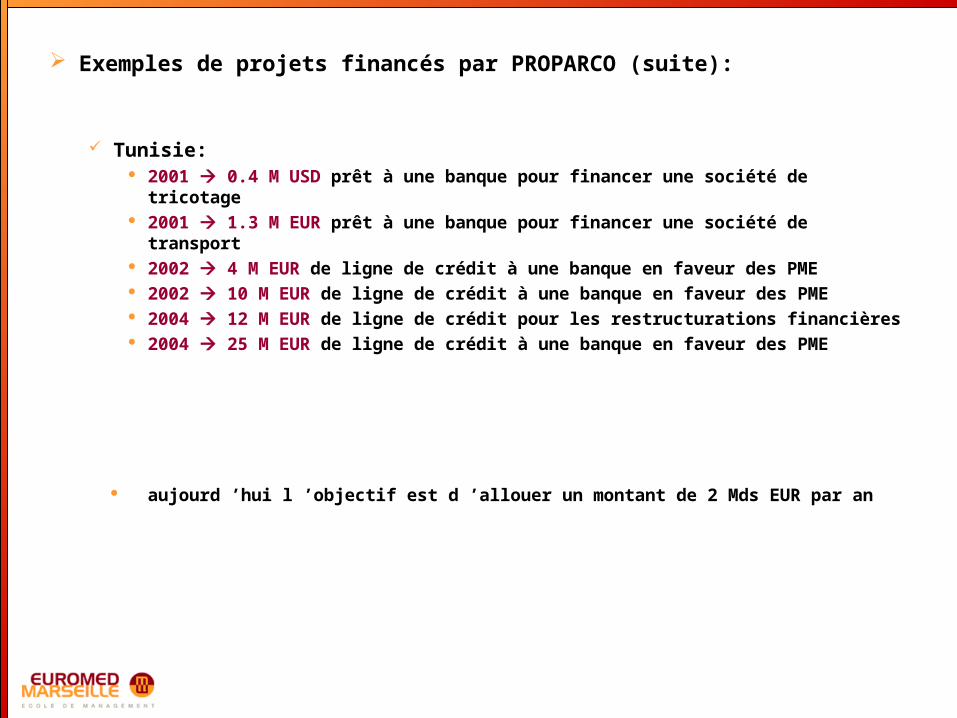

Exemples de projets financés par PROPARCO (suite):

Tunisie: 2001 0.4 M USD prêt à une banque pour financer une société de tricotage 2001 1.3 M EUR prêt à une banque pour financer une société de transport 2002 4 M EUR de ligne de crédit à une banque en faveur des PME 2002 10 M EUR de ligne de crédit à une banque en faveur des PME 2004 12 M EUR de ligne de crédit pour les restructurations financières 2004 25 M EUR de ligne de crédit à une banque en faveur des PME

aujourd ’hui l ’objectif est d ’allouer un montant de 2 Mds EUR par an

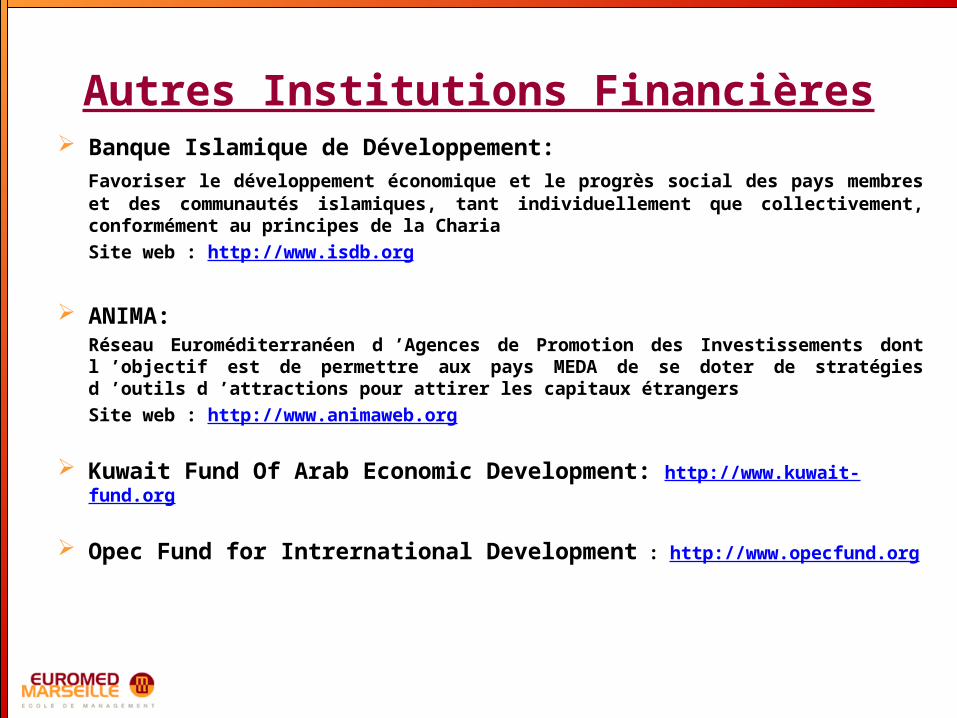

Autres Institutions Financières Banque Islamique de Développement:

Favoriser le développement économique et le progrès social des pays membres et des communautés islamiques, tant individuellement que collectivement, conformément au principes de la Charia

Site web : http://www.isdb.org

ANIMA:Réseau Euroméditerranéen d ’Agences de Promotion des Investissements dont l ’objectif est de permettre aux pays MEDA de se doter de stratégies d ’outils d ’attractions pour attirer les capitaux étrangers

Site web : http://www.animaweb.org

Kuwait Fund Of Arab Economic Development: http://www.kuwait-fund.org

Opec Fund for Intrernational Development : http://www.opecfund.org

Séance 5

Le Financement par la Micro - Finance en euro-méditerranée

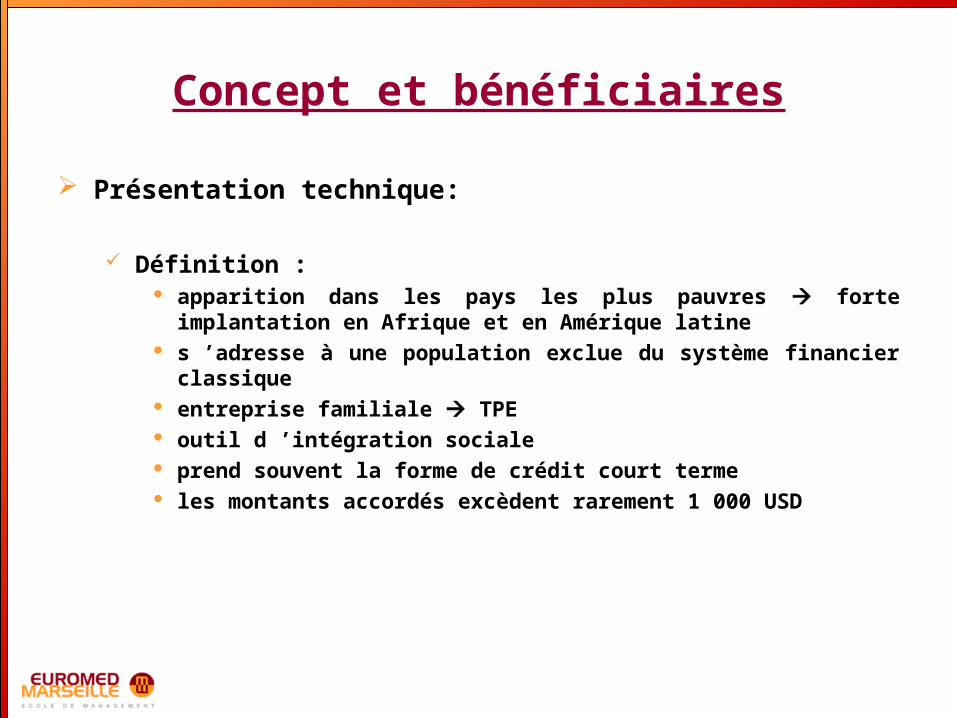

Concept et bénéficiaires

Présentation technique:

Définition : apparition dans les pays les plus pauvres forte implantation en

Afrique et en Amérique latine s ’adresse à une population exclue du système financier classique entreprise familiale TPE outil d ’intégration sociale prend souvent la forme de crédit court terme les montants accordés excèdent rarement 1 000 USD

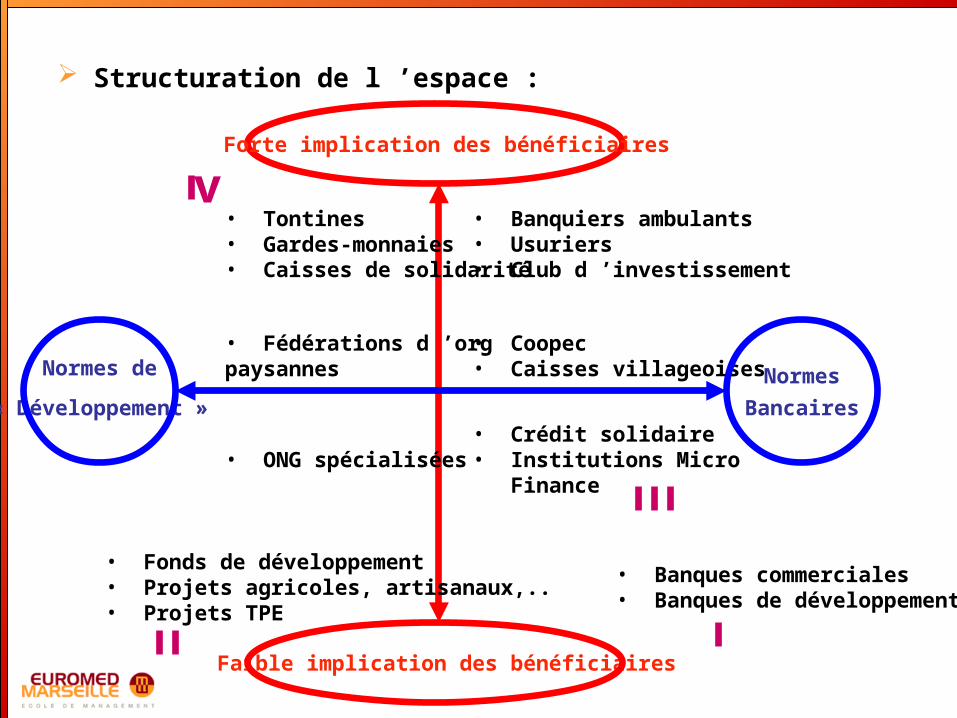

Structuration de l ’espace :

Faible implication des bénéficiaires

Normes de

« Développement »

Normes

Bancaires

• Tontines• Gardes-monnaies• Caisses de solidarité

• Banquiers ambulants• Usuriers• Club d ’investissement

• Coopec• Caisses villageoises

• Fédérations d ’orgpaysannes

• ONG spécialisées• Crédit solidaire• Institutions Micro Finance

• Banques commerciales• Banques de développement

• Fonds de développement• Projets agricoles, artisanaux,..• Projets TPE

Forte implication des bénéficiaires

v

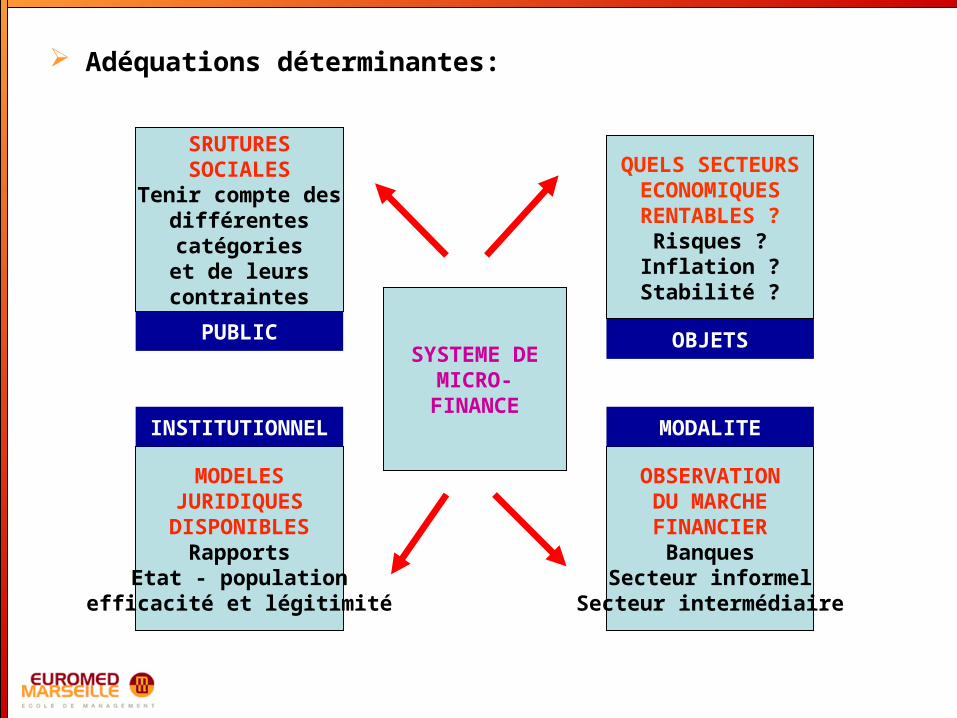

Adéquations déterminantes:

SYSTEME DEMICRO-

FINANCE

SRUTURESSOCIALES

Tenir compte desdifférentescatégorieset de leurscontraintes

QUELS SECTEURSECONOMIQUESRENTABLES ?

Risques ?Inflation ?Stabilité ?

OBSERVATIONDU MARCHEFINANCIER

BanquesSecteur informel

Secteur intermédiaire

MODELESJURIDIQUES

DISPONIBLESRapports

Etat - populationefficacité et légitimité

INSTITUTIONNEL

PUBLIC OBJETS

MODALITE

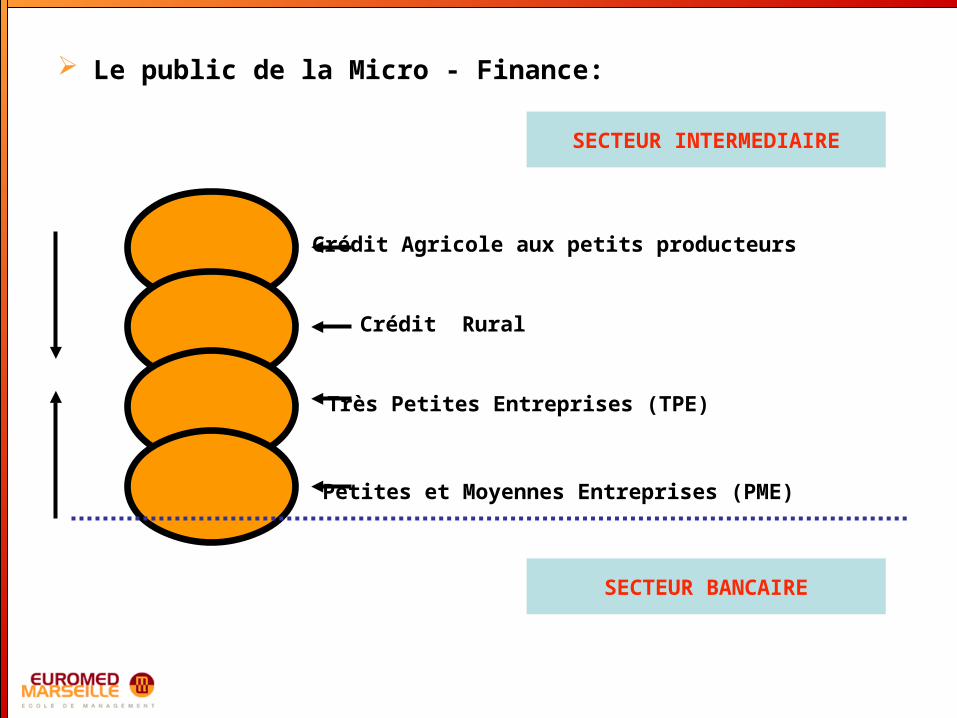

Le public de la Micro - Finance:

Crédit Agricole aux petits producteurs

Crédit Rural

Très Petites Entreprises (TPE)

Petites et Moyennes Entreprises (PME)

SECTEUR INTERMEDIAIRE

SECTEUR BANCAIRE

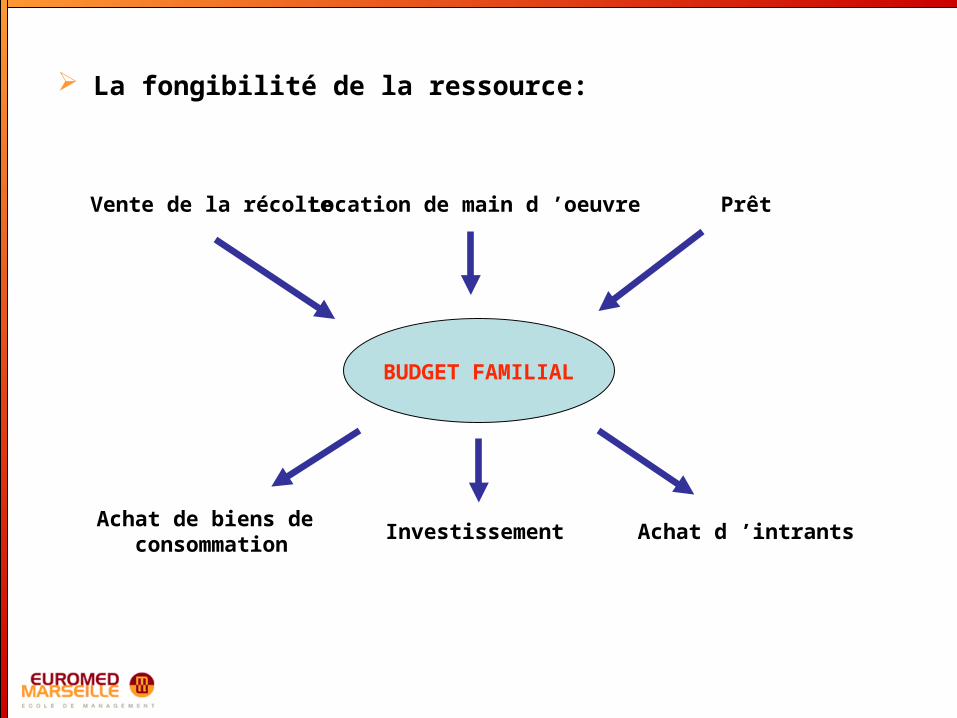

La fongibilité de la ressource:

BUDGET FAMILIAL

Vente de la récolte Location de main d ’oeuvre Prêt

Achat de biens de consommation

Investissement Achat d ’intrants

La Micro - Finance dans la région MEDA

Sanabel ; un réseau incontournable:

Créé en septembre 2002

réunion de 27 institutions: Egypte 11 Jordanie 4 Liban 2 Maroc 5 Territoires Palestiniens 1 Tunisie 1

Un aperçu régional :

Une augmentation significative de la portée: multiplication par 5 du nombre de bénéficiaires entre 1999 et 2003 (129 000 personnes à

710 000) encours global en 2003 240 Millions USD

Une pénétration de marché limitée: couverture de marché passant de 3% à 20% mais 3 millions d ’entrepreneurs non

touchés 22% de la population rurale n ’est pas encore ciblée

Un manque de diversification des produits: exclusivement concentrée sur une offre de crédit épargne libre et assurance demeurent inexistants

Emergence d ’un nouveau leader: l ’Egypte a toujours été leader….. …..mais depuis 2001 c ’est la Maroc (42% de parts de marché)

Un aperçu régional (suite):

Un accent accru sur les femmes: en 1997 elles représentaient 36% des emprunteurs contre 60%

aujourd ’hui

Une relative bonne application des normes et procédures: 90% des emprunteurs actifs adhèrent aux bonnes pratiques faisant de

la pérennité un objectif explicite

Une prédominance du statut d ’ONG: exceptés quelques banques, la marché n ’est occupé que par des IMF à

statut d ’ONG, dépendantes des subventions des bailleurs pour financer leur croissance

Séance 6

Le Financement par le Capital - Risque en euro-méditerranée

L ’industrie du Capital Risque

Aperçu global:

Constat : le capital risque est un des outils de développement quelle que soit la

région retenue la population concernée est majoritairement PME disparité importante dans la collecte et la qualité des informations différenciation notable de la définition d ’un pays à l ’autre du capital

risque des stades de développement et d ’utilisation très disparates

Questionnement : les modèles occidentaux utilisés sont-ils réellement adaptés ? Les critères d ’évolution des modèles sont-ils clairement définis ?

Les handicaps d ’utilisation du Capital Risque:

Un vivier d ’entreprises à fort potentiel économique restreint et / ou méconnu

Une culture familiale de la structure du capital d ’une entreprise difficile d ’y accepter un « étranger »

Des évaluations complexes Critères ? Données ? Environnement ? Etc..

Déficience de la transparence culture du « secret »

Difficulté de sortie Liquidité ? Marché secondaire ? Réglementation ? Evaluation ? Etc..

Les pistes de réflexion:

Evolution dans l ’attitude du chef d ’entreprise quant à l ’ouverture du capital :

critères culturels critères psychologiques

Evolution dans l ’attitude du chef d ’entreprise quant à la gouvernance : critères culturels critères psychologiques

Structuration d ’une profession bénéficiant d ’un statut plus ou moins favorable :

critères réglementaires critères fiscaux critères économiques

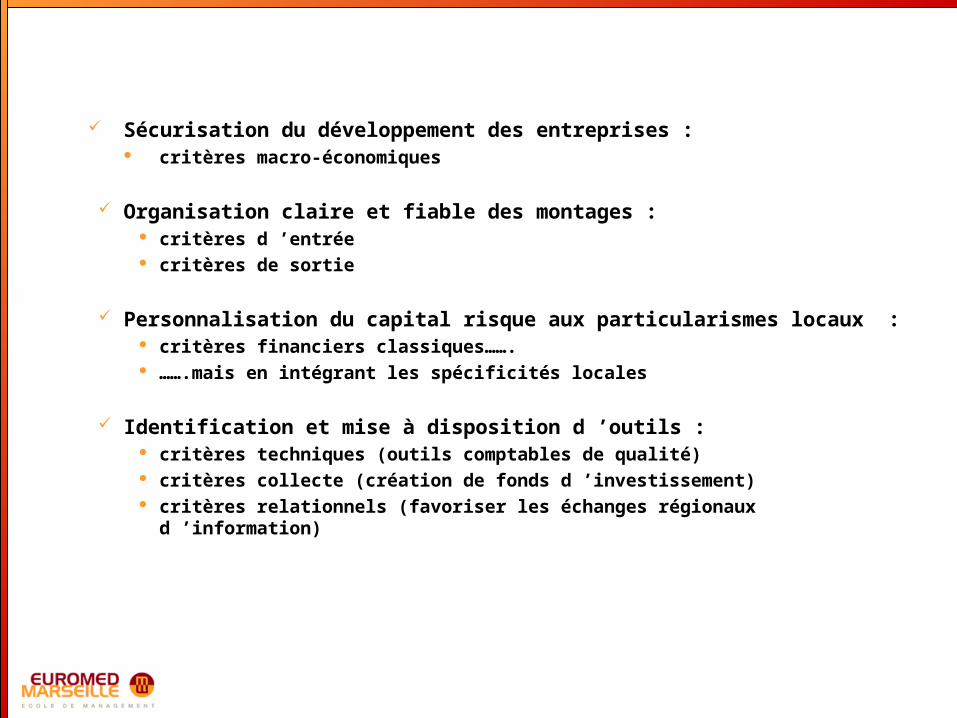

Sécurisation du développement des entreprises : critères macro-économiques

Organisation claire et fiable des montages : critères d ’entrée critères de sortie

Personnalisation du capital risque aux particularismes locaux : critères financiers classiques……. …….mais en intégrant les spécificités locales

Identification et mise à disposition d ’outils : critères techniques (outils comptables de qualité) critères collecte (création de fonds d ’investissement) critères relationnels (favoriser les échanges régionaux d ’information)

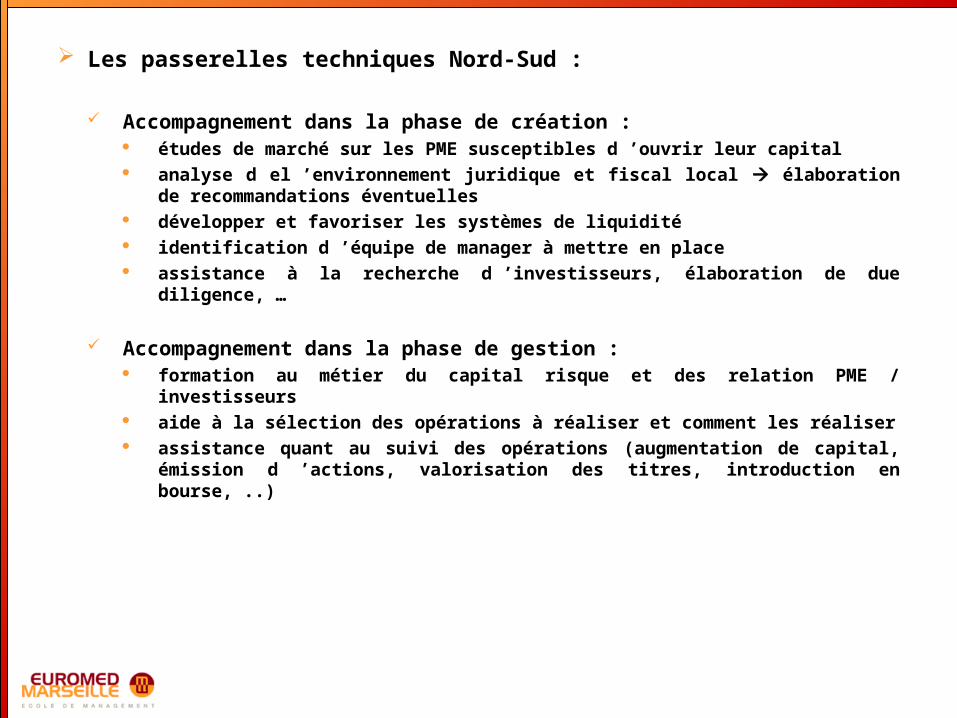

Les passerelles techniques Nord-Sud :

Accompagnement dans la phase de création : études de marché sur les PME susceptibles d ’ouvrir leur capital analyse d el ’environnement juridique et fiscal local élaboration de

recommandations éventuelles développer et favoriser les systèmes de liquidité identification d ’équipe de manager à mettre en place assistance à la recherche d ’investisseurs, élaboration de due diligence,

…

Accompagnement dans la phase de gestion : formation au métier du capital risque et des relation PME / investisseurs aide à la sélection des opérations à réaliser et comment les réaliser assistance quant au suivi des opérations (augmentation de capital,

émission d ’actions, valorisation des titres, introduction en bourse, ..)

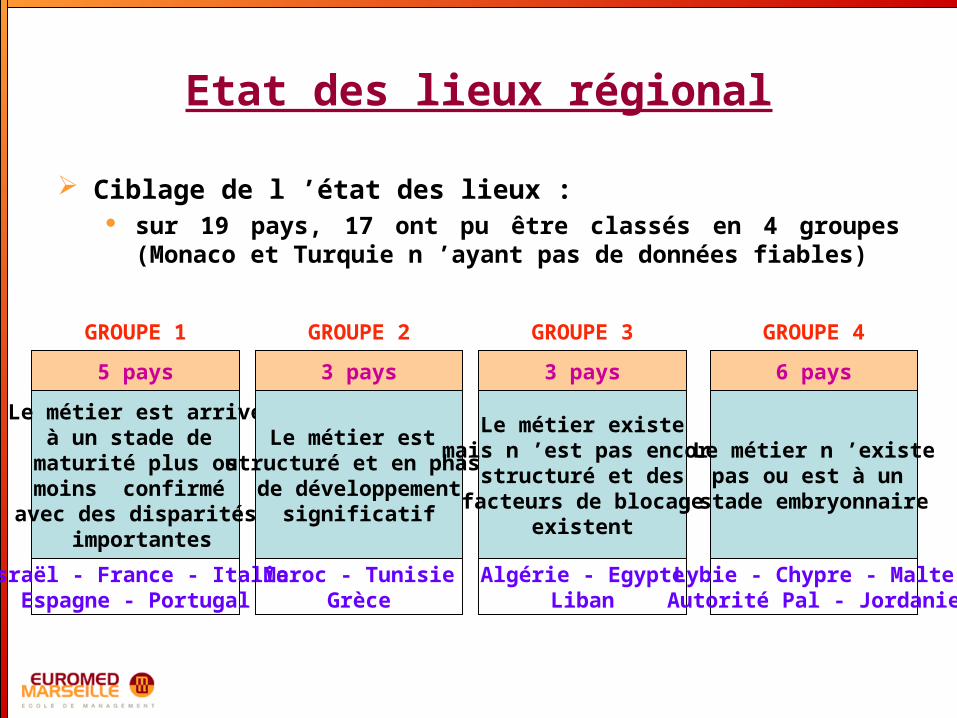

Etat des lieux régional

Ciblage de l ’état des lieux : sur 19 pays, 17 ont pu être classés en 4 groupes (Monaco et

Turquie n ’ayant pas de données fiables)

5 pays 3 pays 3 pays 6 pays

Le métier est arrivéà un stade de

maturité plus oumoins confirmé

avec des disparités importantes

Le métier est structuré et en phase

de développementsignificatif

Le métier existemais n ’est pas encore

structuré et desfacteurs de blocage

existent

Le métier n ’existepas ou est à un

stade embryonnaire

GROUPE 1 GROUPE 2 GROUPE 3 GROUPE 4

Israël - France - ItalieEspagne - Portugal

Maroc - TunisieGrèce

Algérie - EgypteLiban

Lybie - Chypre - MalteAutorité Pal - Jordanie

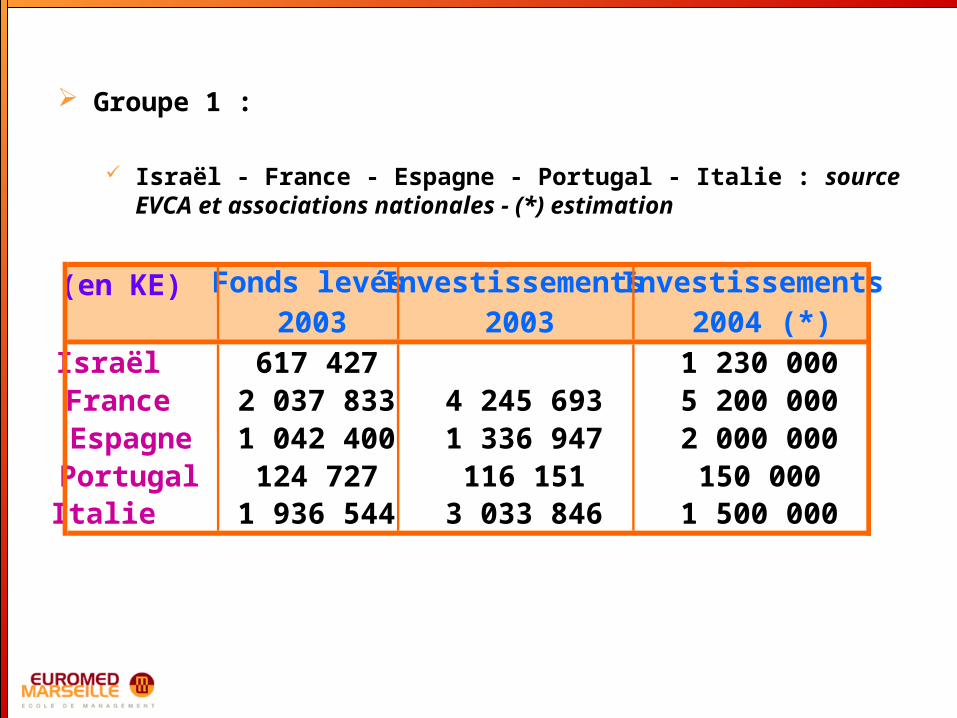

Groupe 1 :

Israël - France - Espagne - Portugal - Italie : source EVCA et associations nationales - (*) estimation

(en KE) Fonds levés Investissements Investissements2003 2003 2004 (*)

Israël 617 427 1 230 000France 2 037 833 4 245 693 5 200 000Espagne 1 042 400 1 336 947 2 000 000Portugal 124 727 116 151 150 000Italie 1 936 544 3 033 846 1 500 000

Caractéristiques : un métier structuré mais moins de 100 deals par an un taux de sinistralité encore trop important des voies de sorties bien qu ’étroites existent constatation d ’un effort croissant de professionnalisation et

d ’organisation du métier une ébauche d ’étude est de dialogue avec les pouvoirs publics afin de

délimiter clairement le champ d ’application du capital risque (réglementaire, fiscal, ..)

présence trop importante de levée de fonds orientées organismes internationaux, mais volonté croissante d ’utiliser des supports spécialisés privés

Groupe 2 :

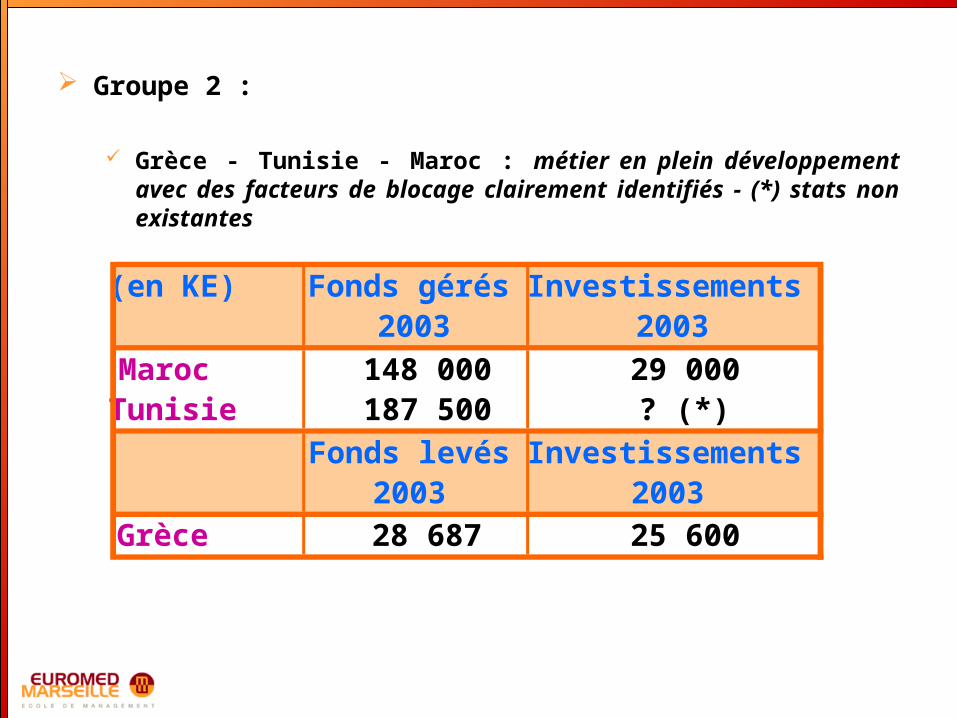

Grèce - Tunisie - Maroc : métier en plein développement avec des facteurs de blocage clairement identifiés - (*) stats non existantes

(en KE) Fonds gérés Investissements2003 2003

Maroc 148 000 29 000Tunisie 187 500 ? (*)

Fonds levés Investissements2003 2003

Grèce 28 687 25 600

Caractéristiques : évolution constante et favorable depuis 30 ans des chefs d ’entreprise

vers l ’ouverture de leur capital implication réelle des pouvoirs publics dans la réglementation et la

fiscalité nombreuses sources de financement (fonds, capital risque, banques ..) forte croissance des LBO professionnalisation croissante du métier existence de mécanisme de liquidité vivier d ’entreprises important (high tech) marchés financiers structurés nombre de deal important (malgré l ’éclatement de la bulle internet en

2000) avec une amélioration constante des opérations Quelques fonds existants : Maroc (Capital Morocco, Moroccan

Sindibad Fund, Moussahama, Upline Technologies) , Tunisie (SPPI, )

Groupe 3 :

Algérie - Egypte - Liban : des structures existent mais le marché est embryonnaire

Moins de 5 structures répertoriées par pays (2 en Algérie, 3 au Liban, un fonds important 300 M USD, Hermès en Egypte)

Des voies de sortie embryonnaires

Effort consacré à une culture économique et financière, moins orientée family business

Décollage en Egypte et efforts encourageants au Liban et en Algérie

Quelques fonds existants : Algérie (Actis, BEI-Sonatrach, DZ-Invest, FINALEP), Egypte (EFG-Hermès, Lebanon Industry Fund)

Groupe 4 :

Jordanie - Libye - Autorité Palestinienne - Chypre - Malte

Pas d ’activité de Private Equity

Des raison variables (étroitesse du marché, reconstruction, réglementation, ..)

Un relais important joué par les organisations internationales (BEI, Banque Mondiale, UE,..)

Une culture encore trop éloignée du capital risque

Quelques fonds existants : Jordanie (The Jordan Fund)

Conclusion :

Un modèle anglo-saxon difficilement exportable : qui suppose une culture, une approche et des choix éloignés des

modèles mis en place dans de nombreux pays

Des pistes d ’évolution qui passent avant tout par : une formation et une structuration des bonnes pratiques prendre en compte les différences entre les Groupe 1 et les autres revoir notre jugement de valeur sur la notion de réussite qui peut

différer de ce que nous avons l ’habitude de pratiquer

MERCI POUR VOTRE ATTENTION

![TRIPLEX EURO RUS - Ino Brežice · Мульчерtriplex euro 800 Модель triplex euro 800 Ширина захвата[см] 790 Производительность [га/ч]](https://img.pdfslide.fr/doc/110x75/5ecd4cf5bdf3a53aec2fa93a/triplex-euro-rus-ino-breice-oefoetriplex-euro-800-oeoe-triplex.jpg)