Embed Size (px)

Citation preview

LES DERNIERES TENDANCES DU FINANCEMENT DES PME ET ETI FRANÇAISES

FONDAMENTAUX ECONOMIQUES - STRUCTURE FINANCIERE - VALORISATION ET PERSPECTIVES

LES PME ET ETI FRANÇAISES FACE A LA CONJONCTURE

N°2 : 2EME TRIMESTRE 2014

WWW.ALTAVALUE.FR WWW.CM-ECONOMICS.COM

WWW.PMEFINANCE.ORG

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 2

SOMMAIRE

SOMMAIRE 2

1. LES PME ET ETI FRANCAISES DANS LES STARTING-BLOCKS 3

2. LES NOUVELLES DU FINANCEMENT DES PME ET ETI FRANCAISES 6

2.1 FONDS PROPRES COTES : 2014, UN BON CRU ? 6

2.2 CAPITAL INVESTISSEMENT PUBLIC ET PRIVE : HAUSSE DES LEVEES DE FONDS ET

DEPLOIEMENT DE BPI INVESTISSEMENT 8

2.3 CREDITS BANCAIRES : REPRISE DE LA DISTRIBUTION DE CREDIT OU REBOND DE

LA DEMANDE SOLVABLE ? 15

2.4 CREDITS INTER-ENTREPRISES ET FINANCEMENTS OBLIGATAIRES 20

2.5 FINANCEMENT PARTICIPATIF : LA MACHINE EST LANCEE 22

3. CREATIONS ET DEFAILLANCES DE PME ET ETI EN FRANCE 24

3.1 LES CREATIONS D’ENTREPRISES EN FRANCE 24

3.2 LES DEFAILLANCES D’ENTREPRISES EN FRANCE 24

4. LES FONDAMENTAUX ECONOMIQUES ET FINANCIERS DES PME ET ETI

FRANCAISES : EVOLUTIONS ET PERSPECTIVES 27

4.1 L’UNIVERS ALTAVALUE DES PME-ETI VALORISABLES 28

4.2 ACTIVITE DES PME ET ETI FRANÇAISES 28

4.3 INVESTISSEMENT ET RENTABILITE 30

4.4 STRUCTURE FINANCIERE DES PME FRANCAISES 31

4.5 FONDAMENTAUX ET PERSPECTIVES SECTORIELS 34

4.6 FONDAMENTAUX ET PERSPECTIVES REGIONAUX 35

5. VALORISATIONS DES PME ET ETI FRANCAISES 36

5.1 VALORISATION GLOBALE 36

5.2 VALORISATION PAR SECTEUR 36

5.3 VALORISATION PAR REGION 37

6. ANNEXES : CONCEPT DE LA BASE ALTAVALUE 39

A PROPOS ET CONTACTS 40

A PROPOS DE PME FINANCE 40

A PROPOS DE L’OBSERVATOIRE DES ENTREPRENEURS 40

A PROPOS D’ALTAVALUE 40

A PROPOS DE CM ECONOMICS 41

CONTACTS 41

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 3

1. LES PME ET ETI FRANCAISES DANS LES STARTING-

BLOCKS

C’est surtout la non-inversion de la courbe du chômage qui aura retenu l’attention

de tous au cours du 1er trimestre 2014. Pas une « Une » de quotidien qui ne rappelle

ou bien le ras le bol des français ou bien la croissance française en panne.

Et pourtant derrière les mauvaises statistiques de l’emploi, du pouvoir d’achat et de

la croissance française se cache une multitude de petits signaux positifs qui

rappelle que l’économie française c’est avant tout, des entrepreneurs qui

continuent d’entreprendre…

Au 1er trimestre 2014, retenons surtout une accélération du nombre de créations

d’entreprises et un recul bienvenu des défaillances pour les PME de plus de 50

salariés.

DES SIGNES ENCOURAGEANTS DU COTE DE L’OFFRE DE FINANCEMENT

L’analyse des statistiques disponibles en fin d’année 2013 et détaillée dans l’étude

annuelle de l’Observatoire des Entrepreneurs – PME Finance (publiée le 21 janvier

2014) révélait que le financement des PME françaises et par là de la croissance

économique future française se trouvait à la croisée des chemins :

Si la distribution de crédit avait nettement marqué le pas au cours des 3 premiers

trimestres de 2013, ceci était plus la résultante d’une baisse de la demande

solvable de la part des entreprises, confrontées au ralentissement de l’activité

économique ;

Les conditions générales pour la reprise des financements paraissaient devoir

passer par :

- Un renforcement des fonds propres des PME et ETI françaises. Celles-ci étant

néanmoins confrontées à une baisse de l’offre de capital de la part des

pourvoyeurs traditionnels (marchés boursiers et capital investissement) ;

- Le développement des sources alternatives de financement au crédit

bancaire et notamment par le développement du financement par la dette

obligataire ou titrisée ;

- La poursuite d’une action ciblée de l’État, tant comme financeur que comme

législateur et réglementateur. Le projet de loi de finances pour 2014 a

notamment été rédigé dans ce sens avec la création du PEA-PME ou

l’instauration d’un amortissement spécifique pour les entreprises investissant

en fonds propres non cotées dans les entreprises innovantes.

Le premier trimestre de l’année est traditionnellement marqué par les nombreuses

publications statistiques concernant l’ensemble de l’année précédente. En ce

début de printemps, il est maintenant possible de dresser un panorama général des

tendances de l’année 2013 en matière de financement des PME et ETI françaises

et aussi de dégager les premières indications pour l’année 2014.

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 4

Ces premières indications chiffrées laissent envisager une certaine amélioration

globale de la situation :

Du côté de l’offre de fonds propres, la tendance encore fragile est néanmoins

clairement orientée à la hausse :

- Reprise assez nette des introductions en Bourse. 250 M€ ont élé levés sur les

compartiments B et C d’Euronext et sur Alternext entre le 1er janvier et le 15

avril 2014 : ceci correspond peu ou prou à l’ensemble des montants levés en

2012 et à 2 fois ceux levés au 1er semestre 2013. Le lancement du PEA-PME

devrait permettre de soutenir la tendance pour les trimestres et années à

venir ;

- Rebond des levées de fonds et des investissements du Capital Investissement.

Si ce sont les fonds de LBO qui profitent le plus du rebond, les autres segments

sont également orientés à la hausse. La tendance soutient également les

véhicules FIP et FCPI et l’ISF-PME, dont les levées de fonds avaient reculés

continuellement entre 2008 et 2012 ;

- Le rôle de l’État comme investisseur actif se confirme. Bpifrance devient le

premier investisseur en capital-risque en 2013.

Du côté de la distribution de crédit bancaire, le resserrement a été évité, tandis

que l’offre de financement alternatif s’étoffe :

- Si la demande reste faible, la distribution de crédit aux PME françaises

retrouve un rythme de progression un peu plus soutenu. Le lancement des

ESN par 5 des principales banques françaises, devraient par ailleurs permettre

aux banques de retrouver une capacité d’offre de crédit plus importantes en

2014 ;

- La recherche de financements par la dette non bancaire de la part des ETI,

se confirme. La distribution de crédit aux ETI ne progresse plus, pendant que

la part des financements par obligation, moins couteuse, s’accroit ;

- Enfin, les délais de paiement des entreprises françaises tendent à se réduire,

notamment pour les TPE et les PME.

DES FONDAMENTAUX ECONOMIQUES ET FINANCIERS DES PME ET ETI FRANCAISES

MIEUX ORIENTES POUR 2014 ET 2015

Après deux années « planchers » de relative stagnation, 2014 préfigure

certainement une reprise de la croissance (ventes et profits). Les défaillances au T1

2014 illustrent cette tendance :

En attente de signaux fermes, les PME-ETI conservent leur stratégie « défensive »

en utilisant pleinement 3 leviers directs (fonds propres, désendettement et faible

Capex) ;

L’activité redémarrera en 2014 par l’industrie manufacturière et le commerce

interentreprises, ces derniers étant les plus sensibles à la dynamique de filière, ils

entraîneront tous les autres secteurs ;

La montée en charge de la part du CA Export est une réalité dans les comptes

des PME-ETI.

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 5

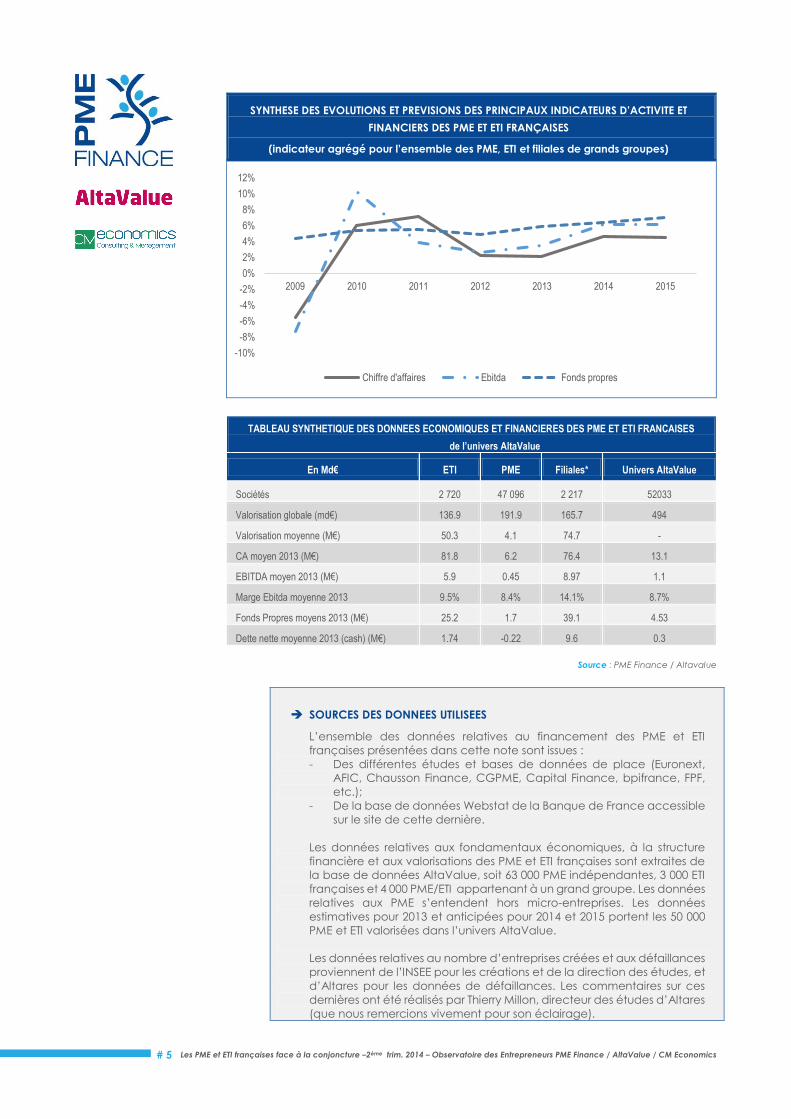

SYNTHESE DES EVOLUTIONS ET PREVISIONS DES PRINCIPAUX INDICATEURS D’ACTIVITE ET

FINANCIERS DES PME ET ETI FRANÇAISES

(indicateur agrégé pour l’ensemble des PME, ETI et filiales de grands groupes)

TABLEAU SYNTHETIQUE DES DONNEES ECONOMIQUES ET FINANCIERES DES PME ET ETI FRANCAISES

de l’univers AltaValue

En Md€ ETI PME Filiales* Univers AltaValue

Sociétés 2 720 47 096 2 217 52033

Valorisation globale (md€) 136.9 191.9 165.7 494

Valorisation moyenne (M€) 50.3 4.1 74.7 -

CA moyen 2013 (M€) 81.8 6.2 76.4 13.1

EBITDA moyen 2013 (M€) 5.9 0.45 8.97 1.1

Marge Ebitda moyenne 2013 9.5% 8.4% 14.1% 8.7%

Fonds Propres moyens 2013 (M€) 25.2 1.7 39.1 4.53

Dette nette moyenne 2013 (cash) (M€) 1.74 -0.22 9.6 0.3

Source : PME Finance / Altavalue

SOURCES DES DONNEES UTILISEES

L’ensemble des données relatives au financement des PME et ETI

françaises présentées dans cette note sont issues :

- Des différentes études et bases de données de place (Euronext,

AFIC, Chausson Finance, CGPME, Capital Finance, bpifrance, FPF,

etc.);

- De la base de données Webstat de la Banque de France accessible

sur le site de cette dernière.

Les données relatives aux fondamentaux économiques, à la structure

financière et aux valorisations des PME et ETI françaises sont extraites de

la base de données AltaValue, soit 63 000 PME indépendantes, 3 000 ETI

françaises et 4 000 PME/ETI appartenant à un grand groupe. Les données

relatives aux PME s’entendent hors micro-entreprises. Les données

estimatives pour 2013 et anticipées pour 2014 et 2015 portent les 50 000

PME et ETI valorisées dans l’univers AltaValue.

Les données relatives au nombre d’entreprises créées et aux défaillances

proviennent de l’INSEE pour les créations et de la direction des études, et

d’Altares pour les données de défaillances. Les commentaires sur ces

dernières ont été réalisés par Thierry Millon, directeur des études d’Altares

(que nous remercions vivement pour son éclairage).

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2009 2010 2011 2012 2013 2014 2015

Chiffre d'affaires Ebitda Fonds propres

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 6

2. LES NOUVELLES DU FINANCEMENT DES PME ET ETI

FRANCAISES

2.1 FONDS PROPRES COTES : 2014, UN BON CRU ?

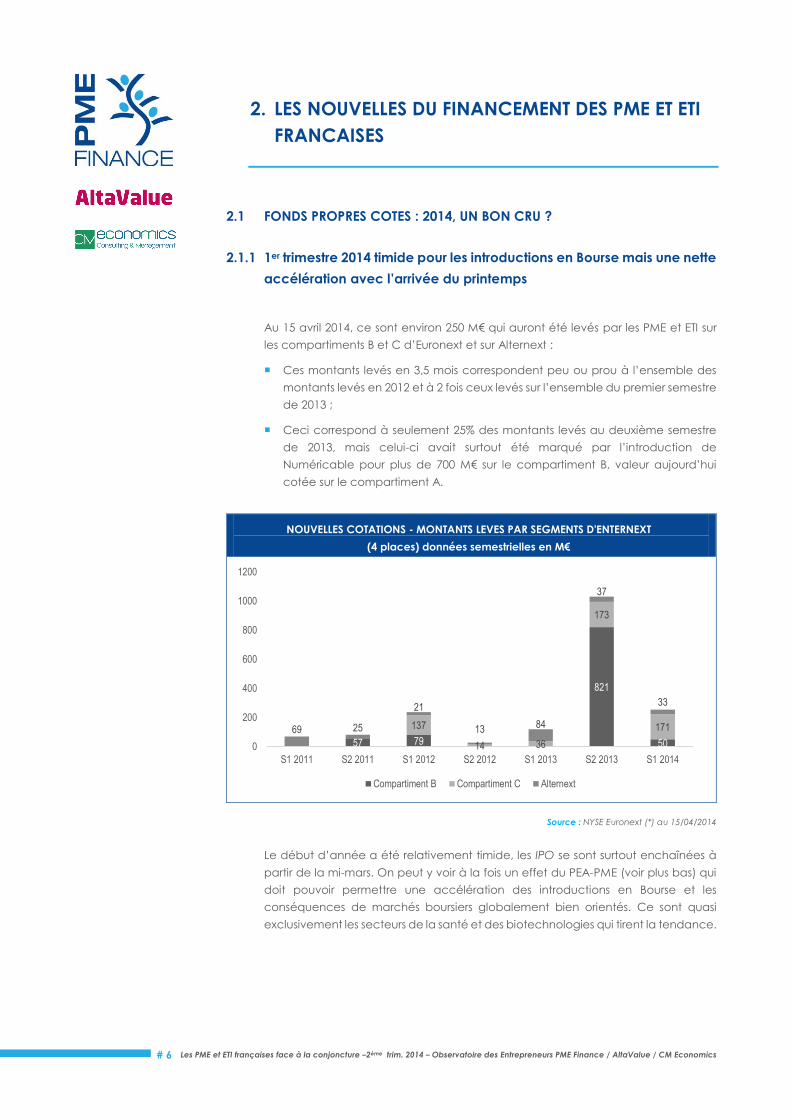

2.1.1 1er trimestre 2014 timide pour les introductions en Bourse mais une nette

accélération avec l’arrivée du printemps

Au 15 avril 2014, ce sont environ 250 M€ qui auront été levés par les PME et ETI sur

les compartiments B et C d’Euronext et sur Alternext :

Ces montants levés en 3,5 mois correspondent peu ou prou à l’ensemble des

montants levés en 2012 et à 2 fois ceux levés sur l’ensemble du premier semestre

de 2013 ;

Ceci correspond à seulement 25% des montants levés au deuxième semestre

de 2013, mais celui-ci avait surtout été marqué par l’introduction de

Numéricable pour plus de 700 M€ sur le compartiment B, valeur aujourd’hui

cotée sur le compartiment A.

NOUVELLES COTATIONS - MONTANTS LEVES PAR SEGMENTS D'ENTERNEXT

(4 places) données semestrielles en M€

Source : NYSE Euronext (*) au 15/04/2014

Le début d’année a été relativement timide, les IPO se sont surtout enchaînées à

partir de la mi-mars. On peut y voir à la fois un effet du PEA-PME (voir plus bas) qui

doit pouvoir permettre une accélération des introductions en Bourse et les

conséquences de marchés boursiers globalement bien orientés. Ce sont quasi

exclusivement les secteurs de la santé et des biotechnologies qui tirent la tendance.

57 79

821

50

137

14 36

173

17169 25

21

13 84

37

33

0

200

400

600

800

1000

1200

S1 2011 S2 2011 S1 2012 S2 2012 S1 2013 S2 2013 S1 2014

Compartiment B Compartiment C Alternext

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 7

Introductions sur Alternext ou Euronext de sociétés françaises au 1er trimestre 2014

Société Mois Montant levé (M€) Secteur Compartiment

Crossject 14 février 17,05 Equipement médical Alternext

Mc Phy Energy 19 mars 32,01 Energies Renouvelables Euronext C

Oncodesign 27 mars 12,84 Biotechnologies Alternext

Genomic Vision 1er avril 23 Pharmacie Euronext C

Genticel 3 avril 34,5 Pharmacie Euronext C

Supersonic Imagine 9 avril 50 Equipement médical Euronext B

Fermentalg 10 avril 40,4 Biotechnologies Alternext

Quantum Genomics 10 avril 3.4 Biotechnologies Alternext

Txcell 11 avril 16,2 Biotechnologies Euronext C

Awox 14 avril 15 Equipement Télécom Euronext C

Theraclion 25 avril Equipement médical Alternext

Mainstray Medical International

29 avril Equipement médical Euronext

Innoveox 7 mai Outillage industriel Alternext

2.1.2 Le PEA-PME, nouveau produit d’épargne dédié au financement des

PME et ETI : quelques petits ratés à l’allumage mais un dispositif

prometteur

Le décret d’application du PEA PME est paru au Journal Officiel du 5 mars 2014.

Alors qu’il devait donner le coup d’envoi du PEA-PME, il a surtout révélé les difficultés

quant à la détermination de l’éligibilité des valeurs cotées et non cotées au PEA-

PME.

Les choses sont beaucoup plus compliquées qu’il n’y parait :

En substance, les conditions sont simples. Pour être éligible, il faut :

- Soit être une TPE, une PME ou une ETI soit ;

- Compter moins de 5 000 salariés ;

- Avoir un chiffre d’affaires inférieur à 1,5 Md€ ou un total de bilan inférieur à

2,0 Md€ ;

Néanmoins, le décret précise que ces chiffres doivent s’apprécier, le cas

échéant, au niveau du groupe auquel l’entreprise candidate appartient :

- Ceci implique donc pour chaque entreprise candidate à

l’éligibilité d’analyser ses liens capitalistiques à la fois amont (nombre

d’actionnaires et % de détention) et aval (nombre de participations et % de

détention) ;

- Selon la complexité et le nombre de liens capitalistiques, il peut être

impossible de statuer sur l’éligibilité de certaines sociétés, notamment lorsque

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 8

les autres entreprises des groupes auxquels elles appartiennent ne publient

pas leurs comptes.

Le décret précise que la « preuve » de l’éligibilité revient à l’investisseur à savoir le

détenteur du PEA-PME dans le cas d’investissement direct ou le gérant de fonds

dans le cas d’investissement via des FCP et OPCVM. Les fonds doivent déclarer leur

éligibilité auprès de l’AMF et l’inscrire dans leur prospectus, Néanmoins, face aux

difficultés très fortes rencontrées par les différents acteurs, et au risque de blocage

complet du dispositif, le Ministre de l’Economie et des Finances a appelé les

entreprises candidates à se déclarer officiellement éligibles au PEA-PME dans un

communiqué de presse du 25 mars 2014.

PME Finance tient aujourd’hui à jour une liste des valeurs cotées sur Euronext ou

Alternext Paris et potentiellement éligibles au PEA-PME et les estime aujourd’hui au

nombre de 438 (données au 20 avril). Cette liste disponible sur le site peapme.org

distingue :

Les entreprises qui se sont déclarées officiellement éligibles : 216

Les entreprises qui ne se sont pas encore déclarées mais qui sont éligibles après

analyse des liens capitalistes amont et aval : 93

Les entreprises, en cours d’analyse, potentiellement éligibles : 129

Du côté des fonds éligibles au PEA-PME, la liste s’allonge chaque jour. Morningstar

recensait le début avril, 51 fonds éligibles.

Au total, si le lancement effectif du PEA-PME a pris un peu de retard avec la

parution tardive du décret puis les difficultés qu’il a engendrées, le deuxième

trimestre 2014 devrait être marqué par une accélération des passages d’ordre.

Nous maintenons nos anticipations d’un encours total des PEA-PME atteignant 750

M€ à 1,5 Md€ à fin 2014 et de 4,5 à 8,5 Md€ à fin 2017.

2.2 CAPITAL INVESTISSEMENT PUBLIC ET PRIVE : HAUSSE DES LEVEES DE FONDS

ET DEPLOIEMENT DE BPI INVESTISSEMENT

2.2.1 Une année 2013, en demi-teinte pour les acteurs privés

REBOND DES LEVEES DE FONDS DU CAPITAL INVESTISSEMENT : UN TROMPE L’ŒIL POUR

LES PME

En 2013, avec 8,15 Md€, les levées de fonds des acteurs français du capital

investissement (membres de l’AFIC) sont pour la première fois depuis 2008

supérieures aux montants investis (6,48 Md€). Il n’y a pas de quoi néanmoins assurer

une reprise durable du financement en fonds propres non cotés des PME et ETI

françaises :

Le montant total levé en 2013 reste très en deçà des montants levés avant le

déclenchement de la crise des subprimes (sur la période 2005 à 2008, le montant

moyen annuel levé s’établit à plus de 10 Md€, celui-ci s’établit à 5,7 Md€ pour

la période 2009-2013) ;

La progression des levées de fonds en 2013 (+63%) s’explique surtout, selon

l’AFIC, par quelques levées de fonds de tailles importantes. Hors levées de fonds

supérieurs à 1 Md€, les levées n’atteignent que 5,7 Md€ soit seulement 700 M€

de plus qu’en 2012.

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 9

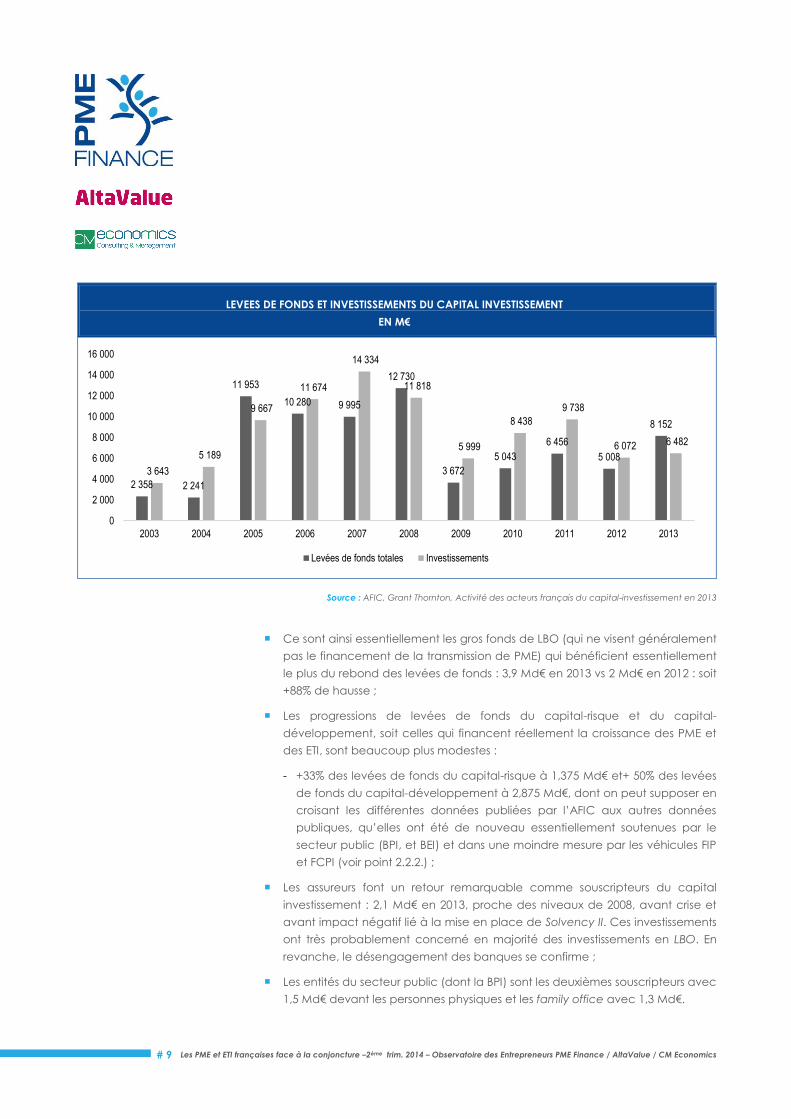

LEVEES DE FONDS ET INVESTISSEMENTS DU CAPITAL INVESTISSEMENT

EN M€

Source : AFIC, Grant Thornton, Activité des acteurs français du capital-investissement en 2013

Ce sont ainsi essentiellement les gros fonds de LBO (qui ne visent généralement

pas le financement de la transmission de PME) qui bénéficient essentiellement

le plus du rebond des levées de fonds : 3,9 Md€ en 2013 vs 2 Md€ en 2012 : soit

+88% de hausse ;

Les progressions de levées de fonds du capital-risque et du capital-

développement, soit celles qui financent réellement la croissance des PME et

des ETI, sont beaucoup plus modestes :

- +33% des levées de fonds du capital-risque à 1,375 Md€ et+ 50% des levées

de fonds du capital-développement à 2,875 Md€, dont on peut supposer en

croisant les différentes données publiées par l’AFIC aux autres données

publiques, qu’elles ont été de nouveau essentiellement soutenues par le

secteur public (BPI, et BEI) et dans une moindre mesure par les véhicules FIP

et FCPI (voir point 2.2.2.) ;

Les assureurs font un retour remarquable comme souscripteurs du capital

investissement : 2,1 Md€ en 2013, proche des niveaux de 2008, avant crise et

avant impact négatif lié à la mise en place de Solvency II. Ces investissements

ont très probablement concerné en majorité des investissements en LBO. En

revanche, le désengagement des banques se confirme ;

Les entités du secteur public (dont la BPI) sont les deuxièmes souscripteurs avec

1,5 Md€ devant les personnes physiques et les family office avec 1,3 Md€.

2 358 2 241

11 953

10 280 9 995

12 730

3 672

5 043

6 456

5 008

8 152

3 643

5 189

9 667

11 674

14 334

11 818

5 999

8 438

9 738

6 072 6 482

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Levées de fonds totales Investissements

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 10

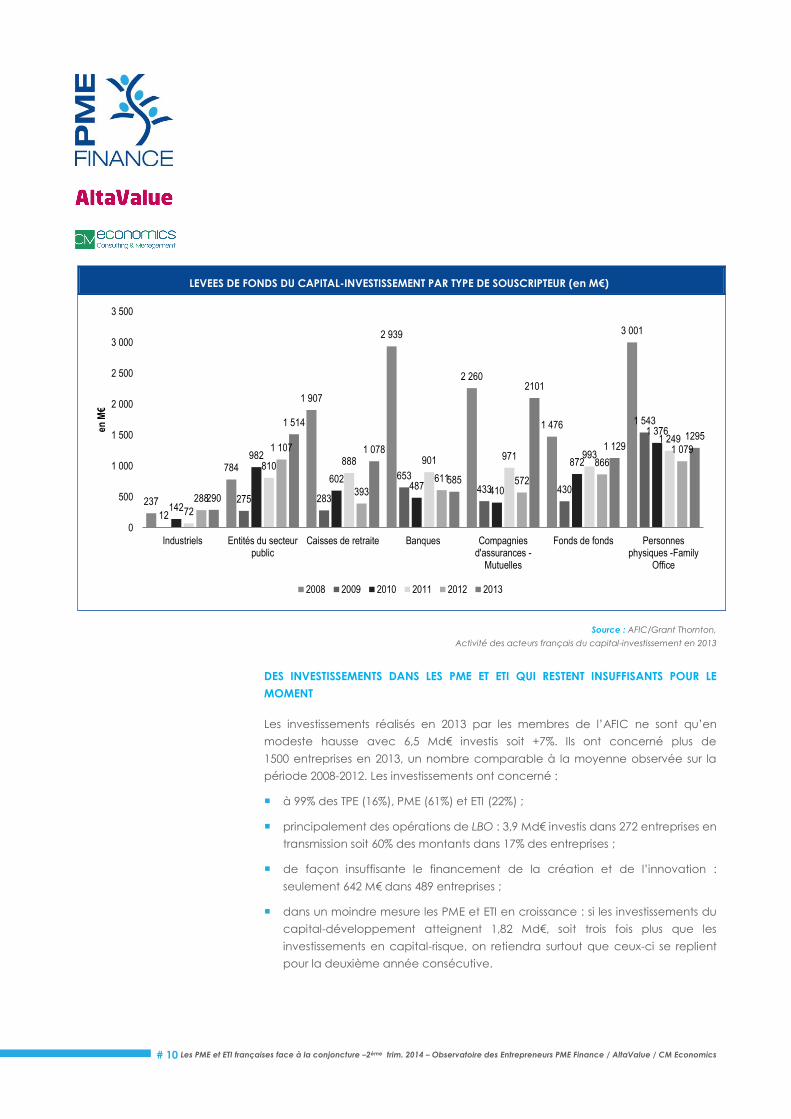

LEVEES DE FONDS DU CAPITAL-INVESTISSEMENT PAR TYPE DE SOUSCRIPTEUR (en M€)

Source : AFIC/Grant Thornton,

Activité des acteurs français du capital-investissement en 2013

DES INVESTISSEMENTS DANS LES PME ET ETI QUI RESTENT INSUFFISANTS POUR LE

MOMENT

Les investissements réalisés en 2013 par les membres de l’AFIC ne sont qu’en

modeste hausse avec 6,5 Md€ investis soit +7%. Ils ont concerné plus de

1500 entreprises en 2013, un nombre comparable à la moyenne observée sur la

période 2008-2012. Les investissements ont concerné :

à 99% des TPE (16%), PME (61%) et ETI (22%) ;

principalement des opérations de LBO : 3,9 Md€ investis dans 272 entreprises en

transmission soit 60% des montants dans 17% des entreprises ;

de façon insuffisante le financement de la création et de l’innovation :

seulement 642 M€ dans 489 entreprises ;

dans un moindre mesure les PME et ETI en croissance : si les investissements du

capital-développement atteignent 1,82 Md€, soit trois fois plus que les

investissements en capital-risque, on retiendra surtout que ceux-ci se replient

pour la deuxième année consécutive.

237

784

1 907

2 939

2 260

1 476

3 001

12

275 283

653

433 430

1 543

142

982

602487 410

872

1 376

72

810 888 901 971 993

1 249

288

1 107

393

611 572

866

1 079

290

1 514

1 078

585

2101

1 1291295

0

500

1 000

1 500

2 000

2 500

3 000

3 500

Industriels Entités du secteurpublic

Caisses de retraite Banques Compagniesd'assurances -

Mutuelles

Fonds de fonds Personnesphysiques -Family

Office

en M

€

2008 2009 2010 2011 2012 2013

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 11

FRANCE : EVOLUTION DES INVESTISSEMENTS PAR SEGMENT (en Md€)

Source : AFIC/Grant Thronton,

Activité des acteurs français du capital-investissement en 2013

2.2.2 Focus sur les levées de fonds FIP – FCPI, IR et ISF

Le marché des gérants de fonds fiscaux, que tout le monde pensait sinistré, se

stabilise en 2013. Si l’on inclut la collecte non fiscale auprès des particuliers, il

retrouve même le chemin de la croissance.

EVOLUTION DE LA COLLECTE FIP ET FCPI DEPUIS 1997 (en Md€)

Source : PME Finance / Capital Finance -

*Note : y compris FCPR ISF

Note : Depuis 2002, Capital Finance suit les gérants agréés AMF qui collecte des FIP, des FCPI ou d’autres

fonds auprès de particuliers. En 2013, le nombre de gérants actifs s’est réduit à 37. La collecte des non-

répondants a été estimée selon les informations de place, ou placée à zéro.

L’enquête de Capital Finance, menée en janvier 2014, estime que les gérants

étudiés depuis 2002 :

481 536 677 758 587 605 597 443 642895 1 057 1 3101 653 1 798

2 3102 940

1 946 1 827

6 287

8 075

10 340

7 399

1 605

3 512

6 015

3 5683 910

0

2 000

4 000

6 000

8 000

10 000

12 000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Capital Risque Capital Développement LBO/ Transmission

68151

248

416

586

451364

501

629

806

1093

13451288

1174

900

793 830,3

0

200

400

600

800

1000

1200

1400

1600

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

FCPI IR FCPI ISF FIP IR FIP-ISF* Autres ISF

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 12

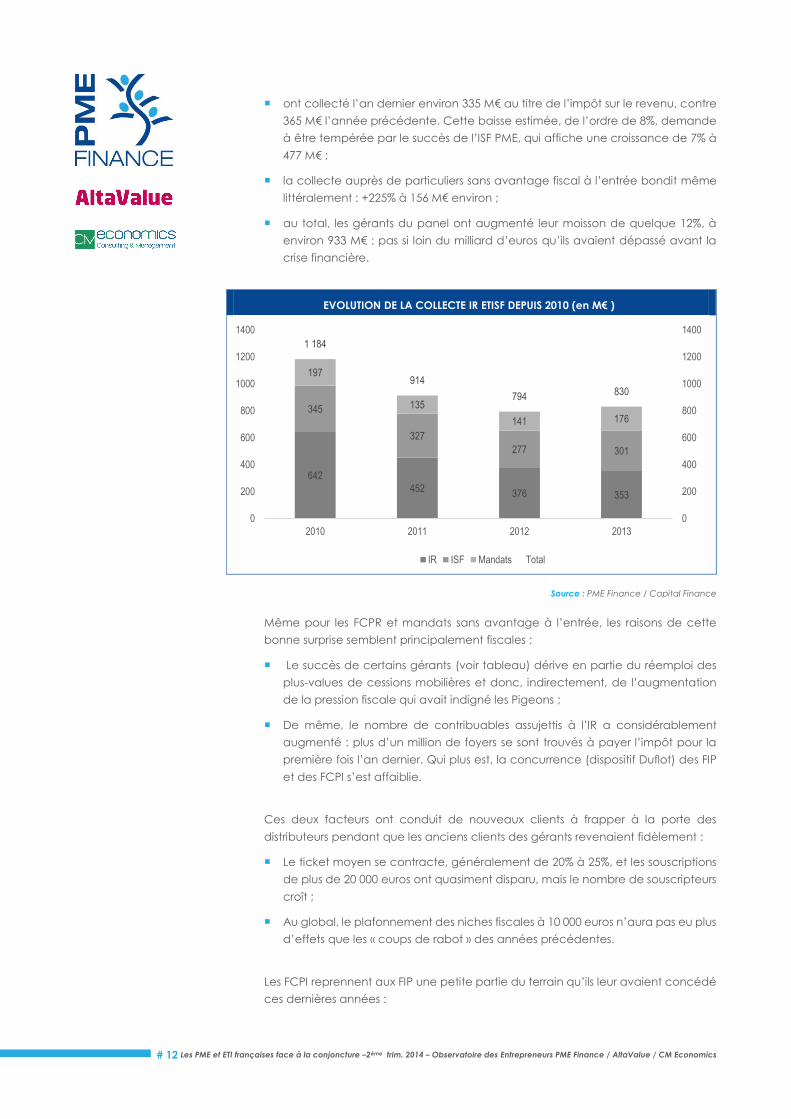

ont collecté l’an dernier environ 335 M€ au titre de l’impôt sur le revenu, contre

365 M€ l’année précédente. Cette baisse estimée, de l’ordre de 8%, demande

à être tempérée par le succès de l’ISF PME, qui affiche une croissance de 7% à

477 M€ ;

la collecte auprès de particuliers sans avantage fiscal à l’entrée bondit même

littéralement : +225% à 156 M€ environ ;

au total, les gérants du panel ont augmenté leur moisson de quelque 12%, à

environ 933 M€ : pas si loin du milliard d’euros qu’ils avaient dépassé avant la

crise financière.

EVOLUTION DE LA COLLECTE IR ETISF DEPUIS 2010 (en M€ )

Source : PME Finance / Capital Finance

Même pour les FCPR et mandats sans avantage à l’entrée, les raisons de cette

bonne surprise semblent principalement fiscales :

Le succès de certains gérants (voir tableau) dérive en partie du réemploi des

plus-values de cessions mobilières et donc, indirectement, de l’augmentation

de la pression fiscale qui avait indigné les Pigeons ;

De même, le nombre de contribuables assujettis à l’IR a considérablement

augmenté : plus d’un million de foyers se sont trouvés à payer l’impôt pour la

première fois l’an dernier. Qui plus est, la concurrence (dispositif Duflot) des FIP

et des FCPI s’est affaiblie.

Ces deux facteurs ont conduit de nouveaux clients à frapper à la porte des

distributeurs pendant que les anciens clients des gérants revenaient fidèlement :

Le ticket moyen se contracte, généralement de 20% à 25%, et les souscriptions

de plus de 20 000 euros ont quasiment disparu, mais le nombre de souscripteurs

croît ;

Au global, le plafonnement des niches fiscales à 10 000 euros n’aura pas eu plus

d’effets que les « coups de rabot » des années précédentes.

Les FCPI reprennent aux FIP une petite partie du terrain qu’ils leur avaient concédé

ces dernières années :

642

452376 353

345

327

277 301

197

135

141 176

1 184

914

794 830

0

200

400

600

800

1000

1200

1400

0

200

400

600

800

1000

1200

1400

2010 2011 2012 2013

IR ISF Mandats Total

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 13

les fonds dédiés à l’innovation regagnent 6% ;

les fonds de capital-développement régional perdent 6%.

EVOLUTION DE LA COLLECTE FIP ET FCPI DEPUIS 2010 (en Md€)

Source : PME Finance / Capital Finance

*Note : Mandats

PALMARES DE LA COLLECTE FIP,FCPI, IR, ISF-PME

Société de gestion Type de véhicules Total (M€) Var. /2012

123 Venture FIP, FCPR, mandats 247 135%

Audacia (*) Mandats 85 55%

Idinvest Partners FCPI 80 80%

A Plus Finance FIP, FCPI 50 72%

Truffle Capital FCPI 50 –

OTC AM FIP, mandats 48 16%

Entrepreneur Venture Gestion FIP 41,7 28%

Seventure Partners FCPI 39,3 75%

Midi Capital FIP, mandats 35 50%

Ixo PE FIP 28,6 -14%

Source : PME Finance / Capital Finance

Note : (*) Juillet 2013. Dont 22 M€ par Amundi.

2.2.3 Le financement de l’innovation : toujours largement soutenu par le

secteur public

L’année 2013 aura été marquée par une progression des levées de fonds et des

investissements en capital-risque, bonne nouvelle en apparence pour le

financement de l’innovation française :

Selon les statistiques de l’AFIC, les investissements en capital-risque auraient

progressé de 45% en 2013 à 642 M€ après 443 M€ en 2012 ;

Selon l’indicateur Chausson Finance, dont le périmètre est plus large (car ne

concerne pas les seuls membres de l’AFIC) et la méthodologie de comptage

différente, les investissements attendraient 911 M€ en 2013 après 750 M€ en 2012,

soit une hausse de 21%.

Ces progressions sont de bonnes nouvelles et confirment la tendance générale à

un redressement de l’investissement en fonds propres non cotés en France en 2013.

Néanmoins :

556378 294 319

373

391357 335

255

145

143 176

1 184

914

794 830

0

200

400

600

800

1000

1200

0

200

400

600

800

1000

1200

2010 2011 2012 2013

FCPI FIP Autres* Total

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 14

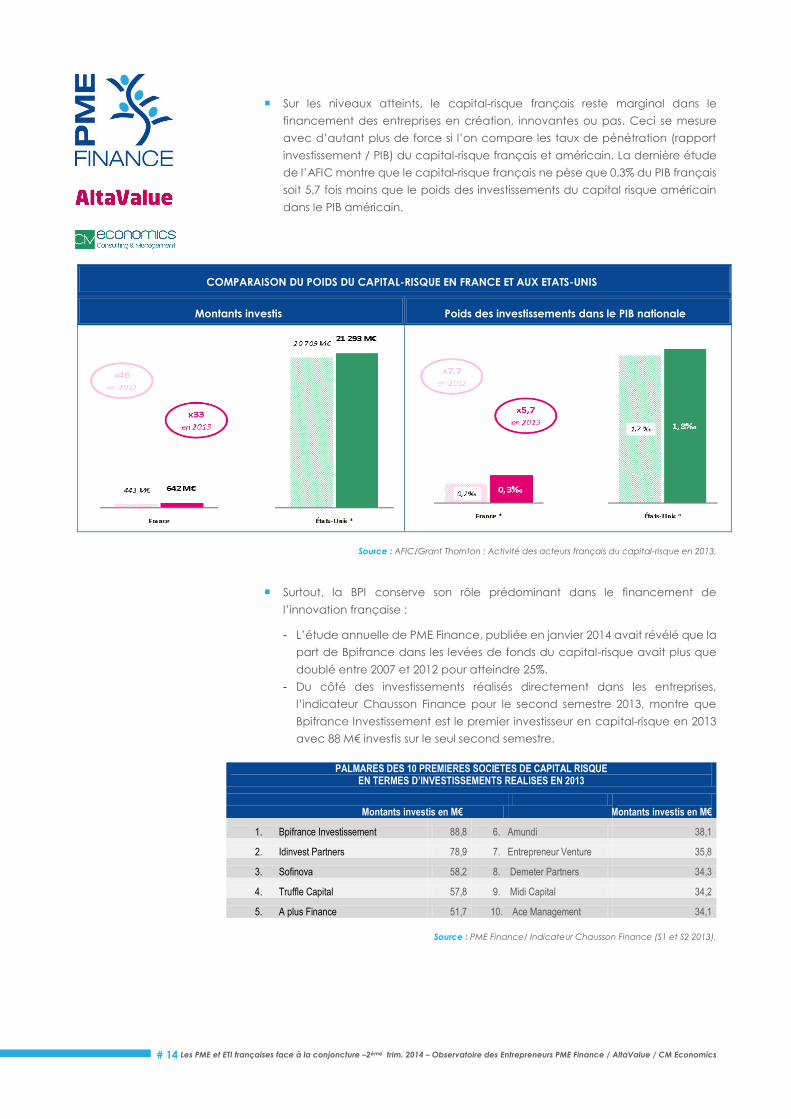

Sur les niveaux atteints, le capital-risque français reste marginal dans le

financement des entreprises en création, innovantes ou pas. Ceci se mesure

avec d’autant plus de force si l’on compare les taux de pénétration (rapport

investissement / PIB) du capital-risque français et américain. La dernière étude

de l’AFIC montre que le capital-risque français ne pèse que 0,3% du PIB français

soit 5,7 fois moins que le poids des investissements du capital risque américain

dans le PIB américain.

COMPARAISON DU POIDS DU CAPITAL-RISQUE EN FRANCE ET AUX ETATS-UNIS

Montants investis Poids des investissements dans le PIB nationale

Source : AFIC/Grant Thornton : Activité des acteurs français du capital-risque en 2013,

Surtout, la BPI conserve son rôle prédominant dans le financement de

l’innovation française :

- L’étude annuelle de PME Finance, publiée en janvier 2014 avait révélé que la

part de Bpifrance dans les levées de fonds du capital-risque avait plus que

doublé entre 2007 et 2012 pour atteindre 25%.

- Du côté des investissements réalisés directement dans les entreprises,

l’indicateur Chausson Finance pour le second semestre 2013, montre que

Bpifrance Investissement est le premier investisseur en capital-risque en 2013

avec 88 M€ investis sur le seul second semestre.

PALMARES DES 10 PREMIERES SOCIETES DE CAPITAL RISQUE

EN TERMES D’INVESTISSEMENTS REALISES EN 2013

Montants investis en M€ Montants investis en M€

1. Bpifrance Investissement 88,8 6. Amundi 38,1

2. Idinvest Partners 78,9 7. Entrepreneur Venture 35,8

3. Sofinova 58,2 8. Demeter Partners 34,3

4. Truffle Capital 57,8 9. Midi Capital 34,2

5. A plus Finance 51,7 10. Ace Management 34,1

Source : PME Finance/ Indicateur Chausson Finance (S1 et S2 2013),

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 15

2.3 CREDITS BANCAIRES : REPRISE DE LA DISTRIBUTION DE CREDIT OU REBOND

DE LA DEMANDE SOLVABLE ?

2.3.1 La distribution de crédit vu par les entrepreneurs

Début janvier 2014, le sentiment des entrepreneurs quant à la distribution de crédit

se dégrade un peu plus selon le baromètre CGPME/KPMG. Surtout :

Le pourcentage d’entreprises considérant rencontrer des problèmes de

financements, reste, avec 36%, sur les plus hauts atteints à l’été 2013 ;

Tandis que les entreprises considérant qu’elles doivent faire face à des

durcissements de leurs conditions de crédit atteint un niveau record à 77% ;

Consécutivement, la demande de financement recule. En janvier 2014, les PME

ne sont plus que 67% à déclarer avoir un besoin de financement. Elles étaient

70% en septembre 2013.

% D’ENTREPRISES REPONDANT OUI A LA QUESTION :

Votre entreprise rencontre-t-elle des problèmes de financement ?

Source : Baromètre sur le financement et l’accès au crédit des PME, CGPME/KPMG, janvier 2014

Enquête Ifop sur un échantillon de 401 dirigeants d’entreprises représentatives des entreprises françaises de 10 a 500 salariés.

21%

26%

29%

26%

29%

27% 27%

31%32%

30%

32%

25%

36% 36%

20%

22%

24%

26%

28%

30%

32%

34%

36%

38%

%0ui

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 16

Les données publiées par la Banque de France en avril 2014 viennent néanmoins

nuancer ce tableau et semblent signaler une légère amélioration de la situation au

1er trimestre 2014, au moins pour les PME et les ETI. Elles confirment en revanche que

la situation reste délicate pour les TPE :

La demande de nouveaux crédits de la part des PME, qu’il s’agisse de crédits

de trésorerie ou d’investissement, ne recule plus et le taux d’obtention de ces

crédits demandé, en totalité ou à plus de 75%, augmente au 1er trimestre 2014 ;

Pour les ETI, les demandes de crédits de trésorerie et d’investissement

augmentent. Le taux d’obtention des crédits de trésorerie augmente

également. En revanche celui des crédits d’investissement recule assez

nettement pour s’établir à un niveau inférieur à celui du 1er trimestre 2013.

DEMANDE ET OBTENTION DE NOUVEAUX CREDITS AU PREMIER TRIMESTRE 2014

En % des entreprises interrogées

CREDIT DE TRESORERIE

Demande de nouveaux crédits

Obtention en totalité ou à plus de 75%

CREDIT D’INVESTISSEMENT

Demande de nouveaux crédits

Obtention en totalité ou à plus de 75%

Source : Banque de France, Enquête trimestrielle auprès des entreprises sur leur accès au crédit en France –

1er trimestre 2014

Concernant les TPE, les demandes de crédit, calculées pour la première fois par

la Banque de France, sont comparativement au PME et ETI relativement élevées

pour les crédits de trésorerie et à contrario particulièrement faible pour les

crédits d’investissement. Dans les deux cas, les taux d’obtention sont largement

inférieurs à ceux des PME et ETI. De mauvaises nouvelles en globalité, lorsque

10%

7%

8%7%

6% 6%7%

9% 9%

7% 8%

0%

2%

4%

6%

8%

10%

12%

T1 2013 T2 2013 T3 2013 T4 2013 T1 2014

TPE PME ETI

61%

77%

66%

77%70% 73%

80%84% 84%

76%79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

T1 2013 T2 2013 T3 2013 T4 2013 T1 2014

TPE PME ETI

10%

19% 20% 19% 19% 19%20%

23% 24%

21%

24%

0%

5%

10%

15%

20%

25%

30%

T1 2013 T2 2013 T3 2013 T4 2013 T1 2014TPE PME ETI

84%

88% 88%

89%

91%92%

84%

89%

89%

91%

87%

80%

82%

84%

86%

88%

90%

92%

94%

T1 2013 T2 2013 T3 2013 T4 2013 T1 2014

TPE PME ETI

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 17

l’on sait que les TPE sont dépendantes à quasiment 100% du crédit bancaire en

matière de financement externe.

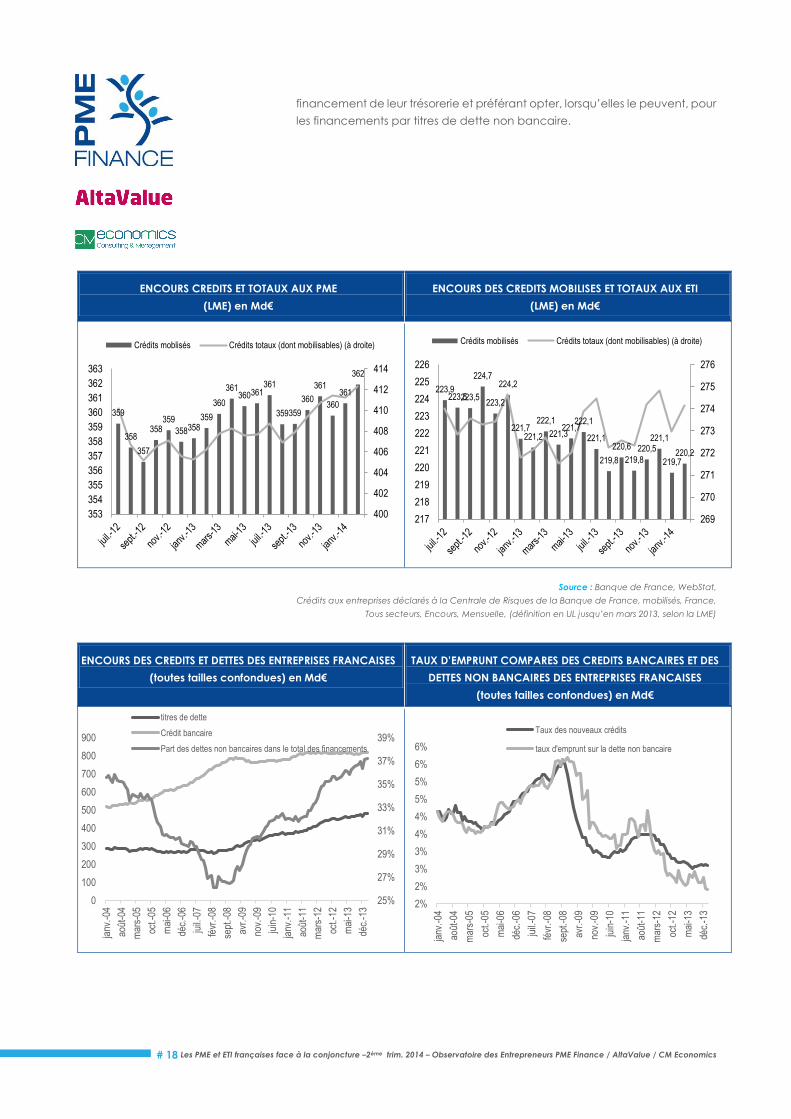

2.3.2 Du côté des banques : la distribution de crédit se redresse légèrement

pour les PME tandis que les ETI recherchent des financements alternatifs

moins couteux.

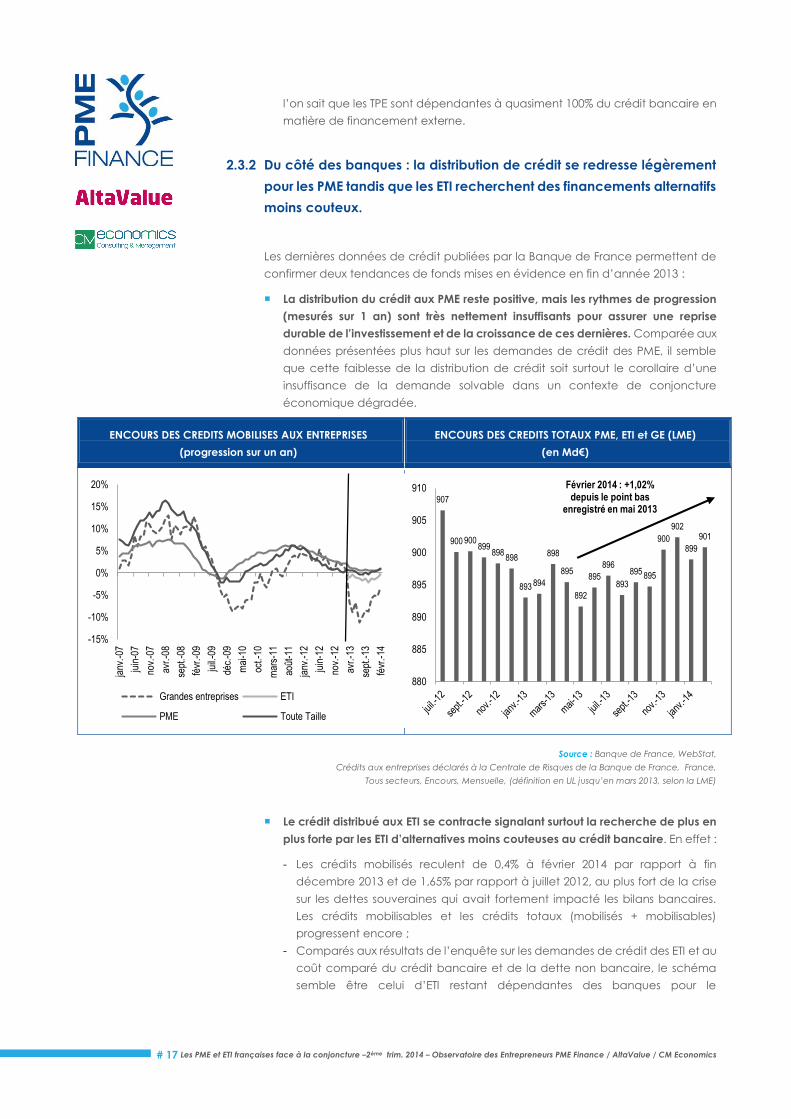

Les dernières données de crédit publiées par la Banque de France permettent de

confirmer deux tendances de fonds mises en évidence en fin d’année 2013 :

La distribution du crédit aux PME reste positive, mais les rythmes de progression

(mesurés sur 1 an) sont très nettement insuffisants pour assurer une reprise

durable de l’investissement et de la croissance de ces dernières. Comparée aux

données présentées plus haut sur les demandes de crédit des PME, il semble

que cette faiblesse de la distribution de crédit soit surtout le corollaire d’une

insuffisance de la demande solvable dans un contexte de conjoncture

économique dégradée.

ENCOURS DES CREDITS MOBILISES AUX ENTREPRISES

(progression sur un an)

ENCOURS DES CREDITS TOTAUX PME, ETI et GE (LME)

(en Md€)

Source : Banque de France, WebStat,

Crédits aux entreprises déclarés à la Centrale de Risques de la Banque de France, France,

Tous secteurs, Encours, Mensuelle, (définition en UL jusqu’en mars 2013, selon la LME)

Le crédit distribué aux ETI se contracte signalant surtout la recherche de plus en

plus forte par les ETI d’alternatives moins couteuses au crédit bancaire. En effet :

- Les crédits mobilisés reculent de 0,4% à février 2014 par rapport à fin

décembre 2013 et de 1,65% par rapport à juillet 2012, au plus fort de la crise

sur les dettes souveraines qui avait fortement impacté les bilans bancaires.

Les crédits mobilisables et les crédits totaux (mobilisés + mobilisables)

progressent encore ;

- Comparés aux résultats de l’enquête sur les demandes de crédit des ETI et au

coût comparé du crédit bancaire et de la dette non bancaire, le schéma

semble être celui d’ETI restant dépendantes des banques pour le

-15%

-10%

-5%

0%

5%

10%

15%

20%

janv

.-07

juin

-07

nov.

-07

avr.

-08

sept

.-08

févr

.-09

juil.

-09

déc.

-09

mai

-10

oct.-

10

mar

s-11

août

-11

janv

.-12

juin

-12

nov.

-12

avr.

-13

sept

.-13

févr

.-14

Grandes entreprises ETI

PME Toute Taille

907

900 900899

898898

893 894

898

895

892

895

896

893

895 895

900

902

899

901

880

885

890

895

900

905

910 Février 2014 : +1,02% depuis le point bas

enregistré en mai 2013

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 18

financement de leur trésorerie et préférant opter, lorsqu’elles le peuvent, pour

les financements par titres de dette non bancaire.

ENCOURS CREDITS ET TOTAUX AUX PME

(LME) en Md€

ENCOURS DES CREDITS MOBILISES ET TOTAUX AUX ETI

(LME) en Md€

Source : Banque de France, WebStat,

Crédits aux entreprises déclarés à la Centrale de Risques de la Banque de France, mobilisés, France,

Tous secteurs, Encours, Mensuelle, (définition en UL jusqu’en mars 2013, selon la LME)

ENCOURS DES CREDITS ET DETTES DES ENTREPRISES FRANCAISES

(toutes tailles confondues) en Md€

TAUX D’EMPRUNT COMPARES DES CREDITS BANCAIRES ET DES

DETTES NON BANCAIRES DES ENTREPRISES FRANCAISES

(toutes tailles confondues) en Md€

359

358

357

358359

358358359

360

361360361

361

359359

360

361

360

361

362

400

402

404

406

408

410

412

414

353

354

355

356

357

358

359

360

361

362

363

Crédits moblisés Crédits totaux (dont mobilisables) (à droite)

223,9223,5223,5

224,7

223,2

224,2

221,7221,2

222,1

221,3221,7

222,1

221,1

219,8

220,6

219,8

220,5221,1

219,7220,2

269

270

271

272

273

274

275

276

217

218

219

220

221

222

223

224

225

226

Crédits mobilisés Crédits totaux (dont mobilisables) (à droite)

25%

27%

29%

31%

33%

35%

37%

39%

0

100

200

300

400

500

600

700

800

900

janv

.-04

août

-04

mar

s-05

oct.-

05

mai

-06

déc.

-06

juil.

-07

févr

.-08

sept

.-08

avr.

-09

nov.

-09

juin

-10

janv

.-11

août

-11

mar

s-12

oct.-

12

mai

-13

déc.

-13

titres de dette

Crédit bancaire

Part des dettes non bancaires dans le total des financements

2%

2%

3%

3%

4%

4%

5%

5%

6%

6%

janv

.-04

août

-04

mar

s-05

oct.-

05

mai

-06

déc.

-06

juil.

-07

févr

.-08

sept

.-08

avr.

-09

nov.

-09

juin

-10

janv

.-11

août

-11

mar

s-12

oct.-

12

mai

-13

déc.

-13

Taux des nouveaux crédits

taux d'emprunt sur la dette non bancaire

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 19

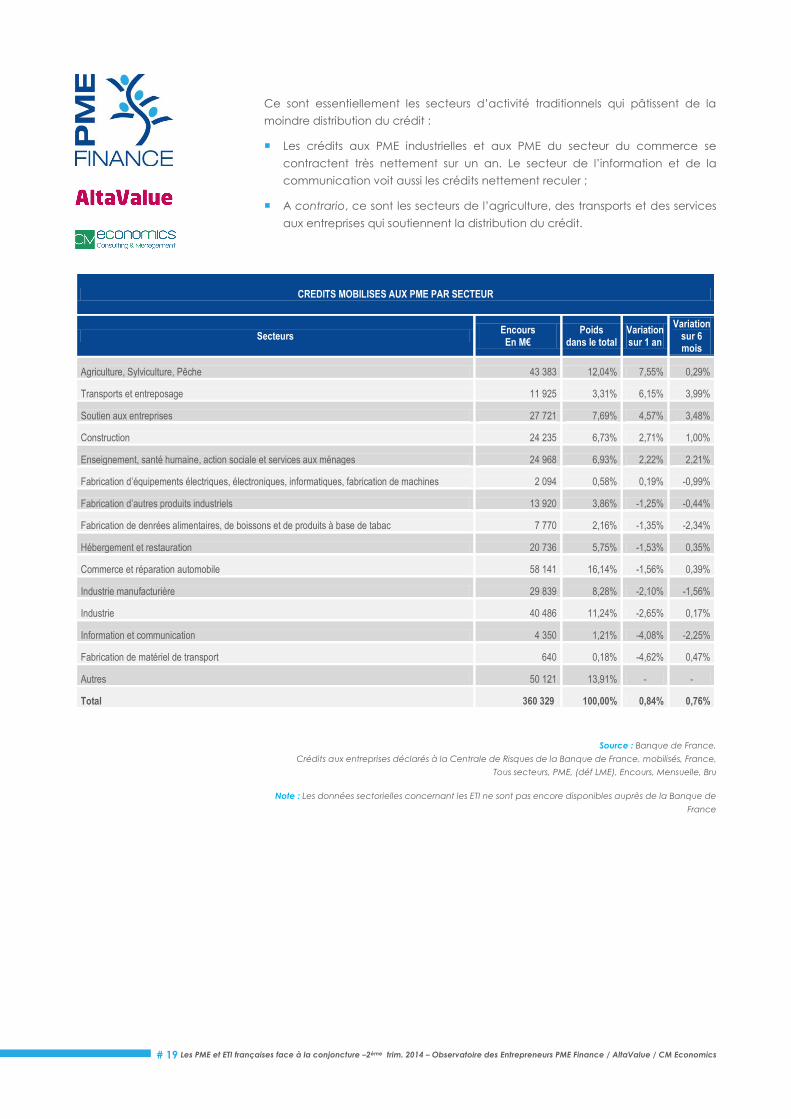

Ce sont essentiellement les secteurs d’activité traditionnels qui pâtissent de la

moindre distribution du crédit :

Les crédits aux PME industrielles et aux PME du secteur du commerce se

contractent très nettement sur un an. Le secteur de l’information et de la

communication voit aussi les crédits nettement reculer ;

A contrario, ce sont les secteurs de l’agriculture, des transports et des services

aux entreprises qui soutiennent la distribution du crédit.

CREDITS MOBILISES AUX PME PAR SECTEUR

Secteurs Encours En M€

Poids dans le total

Variation sur 1 an

Variation sur 6 mois

Agriculture, Sylviculture, Pêche 43 383 12,04% 7,55% 0,29%

Transports et entreposage 11 925 3,31% 6,15% 3,99%

Soutien aux entreprises 27 721 7,69% 4,57% 3,48%

Construction 24 235 6,73% 2,71% 1,00%

Enseignement, santé humaine, action sociale et services aux ménages 24 968 6,93% 2,22% 2,21%

Fabrication d’équipements électriques, électroniques, informatiques, fabrication de machines 2 094 0,58% 0,19% -0,99%

Fabrication d’autres produits industriels 13 920 3,86% -1,25% -0,44%

Fabrication de denrées alimentaires, de boissons et de produits à base de tabac 7 770 2,16% -1,35% -2,34%

Hébergement et restauration 20 736 5,75% -1,53% 0,35%

Commerce et réparation automobile 58 141 16,14% -1,56% 0,39%

Industrie manufacturière 29 839 8,28% -2,10% -1,56%

Industrie 40 486 11,24% -2,65% 0,17%

Information et communication 4 350 1,21% -4,08% -2,25%

Fabrication de matériel de transport 640 0,18% -4,62% 0,47%

Autres 50 121 13,91% - -

Total 360 329 100,00% 0,84% 0,76%

Source : Banque de France,

Crédits aux entreprises déclarés à la Centrale de Risques de la Banque de France, mobilisés, France,

Tous secteurs, PME, (déf LME), Encours, Mensuelle, Bru

Note : Les données sectorielles concernant les ETI ne sont pas encore disponibles auprès de la Banque de

France

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 20

2.4 CREDITS INTER-ENTREPRISES ET FINANCEMENTS OBLIGATAIRES

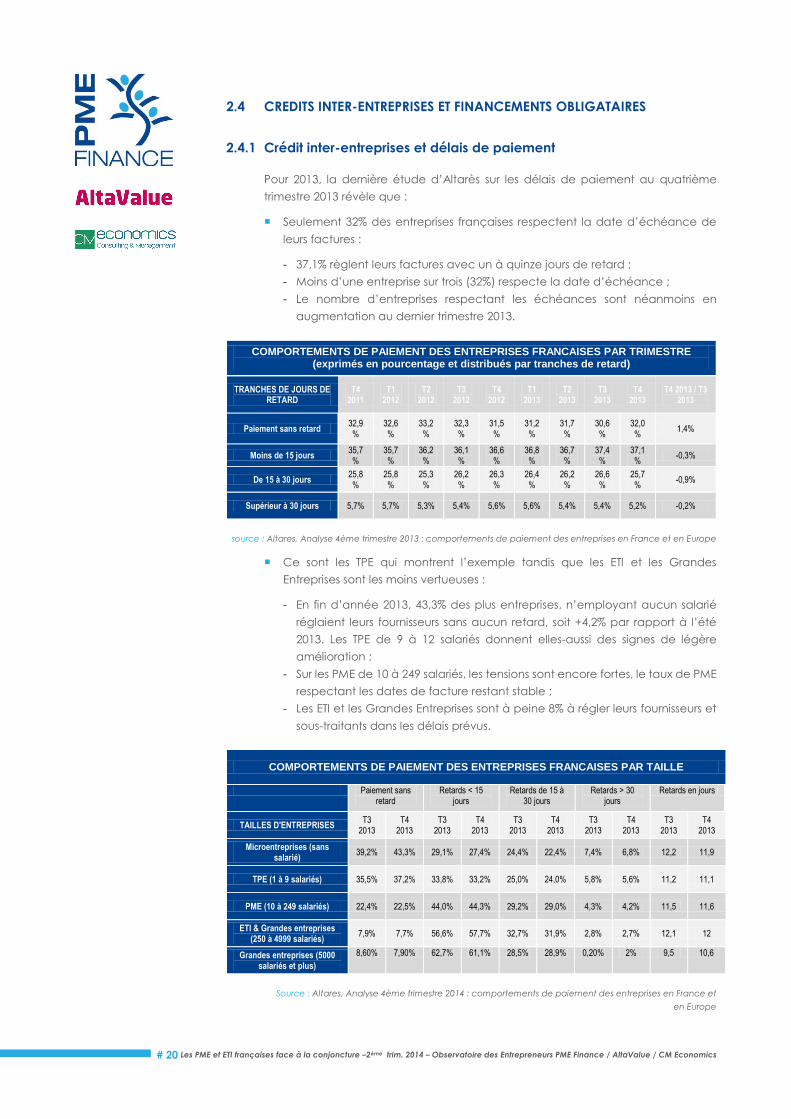

2.4.1 Crédit inter-entreprises et délais de paiement

Pour 2013, la dernière étude d’Altarès sur les délais de paiement au quatrième

trimestre 2013 révèle que :

Seulement 32% des entreprises françaises respectent la date d’échéance de

leurs factures :

- 37,1% règlent leurs factures avec un à quinze jours de retard ;

- Moins d’une entreprise sur trois (32%) respecte la date d’échéance ;

- Le nombre d’entreprises respectant les échéances sont néanmoins en

augmentation au dernier trimestre 2013.

source : Altares, Analyse 4ème trimestre 2013 : comportements de paiement des entreprises en France et en Europe

Ce sont les TPE qui montrent l’exemple tandis que les ETI et les Grandes

Entreprises sont les moins vertueuses :

- En fin d’année 2013, 43,3% des plus entreprises, n’employant aucun salarié

réglaient leurs fournisseurs sans aucun retard, soit +4,2% par rapport à l’été

2013. Les TPE de 9 à 12 salariés donnent elles-aussi des signes de légère

amélioration ;

- Sur les PME de 10 à 249 salariés, les tensions sont encore fortes, le taux de PME

respectant les dates de facture restant stable ;

- Les ETI et les Grandes Entreprises sont à peine 8% à régler leurs fournisseurs et

sous-traitants dans les délais prévus.

COMPORTEMENTS DE PAIEMENT DES ENTREPRISES FRANCAISES PAR TAILLE

Paiement sans retard

Retards < 15 jours

Retards de 15 à 30 jours

Retards > 30 jours

Retards en jours

TAILLES D'ENTREPRISES T3

2013 T4

2013 T3

2013 T4

2013 T3

2013 T4

2013 T3

2013 T4

2013 T3

2013 T4

2013

Microentreprises (sans salarié)

39,2% 43,3% 29,1% 27,4% 24,4% 22,4% 7,4% 6,8% 12,2 11,9

TPE (1 à 9 salariés) 35,5% 37,2% 33,8% 33,2% 25,0% 24,0% 5,8% 5,6% 11,2 11,1

PME (10 à 249 salariés) 22,4% 22,5% 44,0% 44,3% 29,2% 29,0% 4,3% 4,2% 11,5 11,6

ETI & Grandes entreprises (250 à 4999 salariés)

7,9% 7,7% 56,6% 57,7% 32,7% 31,9% 2,8% 2,7% 12,1 12

Grandes entreprises (5000 salariés et plus)

8,60% 7,90% 62,7% 61,1% 28,5% 28,9% 0,20% 2% 9,5 10,6

Source : Altares, Analyse 4ème trimestre 2014 : comportements de paiement des entreprises en France et

en Europe

COMPORTEMENTS DE PAIEMENT DES ENTREPRISES FRANCAISES PAR TRIMESTRE (exprimés en pourcentage et distribués par tranches de retard)

TRANCHES DE JOURS DE RETARD

T4 2011

T1 2012

T2 2012

T3 2012

T4 2012

T1 2013

T2 2013

T3 2013

T4 2013

T4 2013 / T3 2013

Paiement sans retard 32,9%

32,6%

33,2%

32,3%

31,5%

31,2%

31,7%

30,6%

32,0%

1,4%

Moins de 15 jours 35,7%

35,7%

36,2%

36,1%

36,6%

36,8%

36,7%

37,4%

37,1%

-0,3%

De 15 à 30 jours 25,8%

25,8%

25,3%

26,2%

26,3%

26,4%

26,2%

26,6%

25,7%

-0,9%

Supérieur à 30 jours 5,7% 5,7% 5,3% 5,4% 5,6% 5,6% 5,4% 5,4% 5,2% -0,2%

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 21

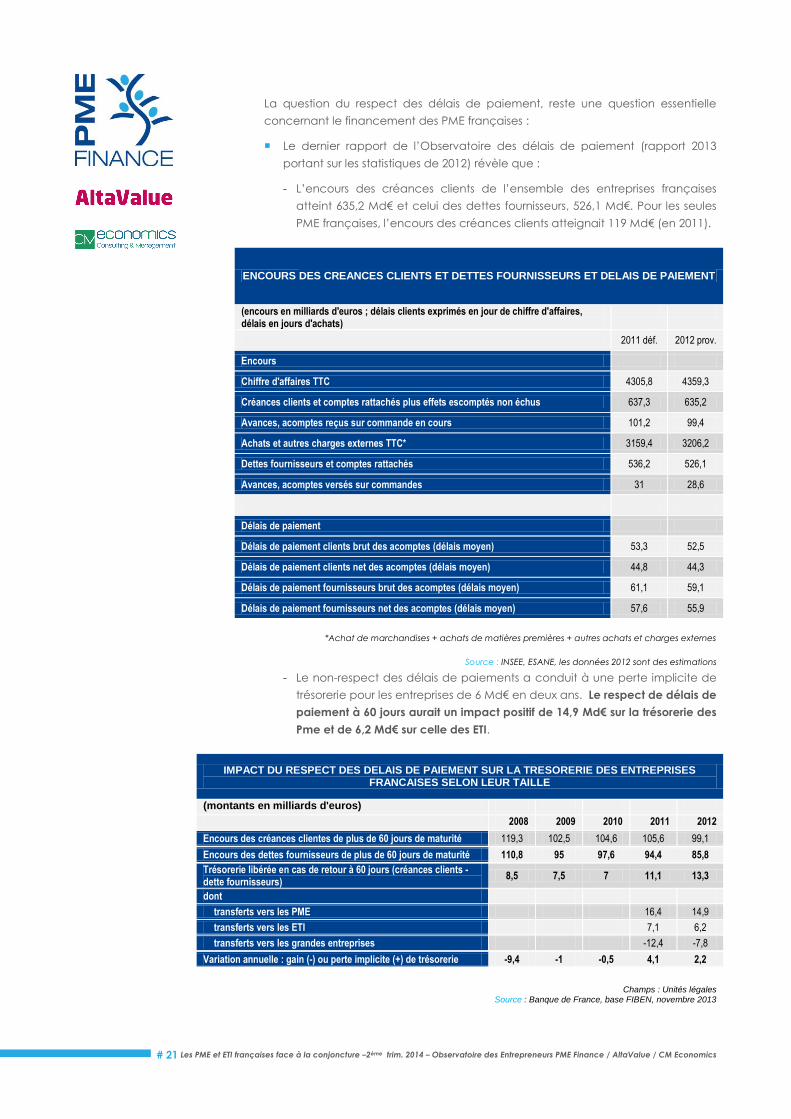

La question du respect des délais de paiement, reste une question essentielle

concernant le financement des PME françaises :

Le dernier rapport de l’Observatoire des délais de paiement (rapport 2013

portant sur les statistiques de 2012) révèle que :

- L’encours des créances clients de l’ensemble des entreprises françaises

atteint 635,2 Md€ et celui des dettes fournisseurs, 526,1 Md€. Pour les seules

PME françaises, l’encours des créances clients atteignait 119 Md€ (en 2011).

ENCOURS DES CREANCES CLIENTS ET DETTES FOURNISSEURS ET DELAIS DE PAIEMENT

(encours en milliards d'euros ; délais clients exprimés en jour de chiffre d'affaires, délais en jours d'achats)

2011 déf. 2012 prov.

Encours

Chiffre d'affaires TTC 4305,8 4359,3

Créances clients et comptes rattachés plus effets escomptés non échus 637,3 635,2

Avances, acomptes reçus sur commande en cours 101,2 99,4

Achats et autres charges externes TTC* 3159,4 3206,2

Dettes fournisseurs et comptes rattachés 536,2 526,1

Avances, acomptes versés sur commandes 31 28,6

Délais de paiement

Délais de paiement clients brut des acomptes (délais moyen) 53,3 52,5

Délais de paiement clients net des acomptes (délais moyen) 44,8 44,3

Délais de paiement fournisseurs brut des acomptes (délais moyen) 61,1 59,1

Délais de paiement fournisseurs net des acomptes (délais moyen) 57,6 55,9

*Achat de marchandises + achats de matières premières + autres achats et charges externes

Source : INSEE, ESANE, les données 2012 sont des estimations

- Le non-respect des délais de paiements a conduit à une perte implicite de

trésorerie pour les entreprises de 6 Md€ en deux ans. Le respect de délais de

paiement à 60 jours aurait un impact positif de 14,9 Md€ sur la trésorerie des

Pme et de 6,2 Md€ sur celle des ETI.

IMPACT DU RESPECT DES DELAIS DE PAIEMENT SUR LA TRESORERIE DES ENTREPRISES FRANCAISES SELON LEUR TAILLE

(montants en milliards d'euros)

2008 2009 2010 2011 2012

Encours des créances clientes de plus de 60 jours de maturité 119,3 102,5 104,6 105,6 99,1

Encours des dettes fournisseurs de plus de 60 jours de maturité 110,8 95 97,6 94,4 85,8

Trésorerie libérée en cas de retour à 60 jours (créances clients - dette fournisseurs)

8,5 7,5 7 11,1 13,3

dont

transferts vers les PME 16,4 14,9

transferts vers les ETI 7,1 6,2

transferts vers les grandes entreprises -12,4 -7,8

Variation annuelle : gain (-) ou perte implicite (+) de trésorerie -9,4 -1 -0,5 4,1 2,2

Champs : Unités légales

Source : Banque de France, base FIBEN, novembre 2013

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 22

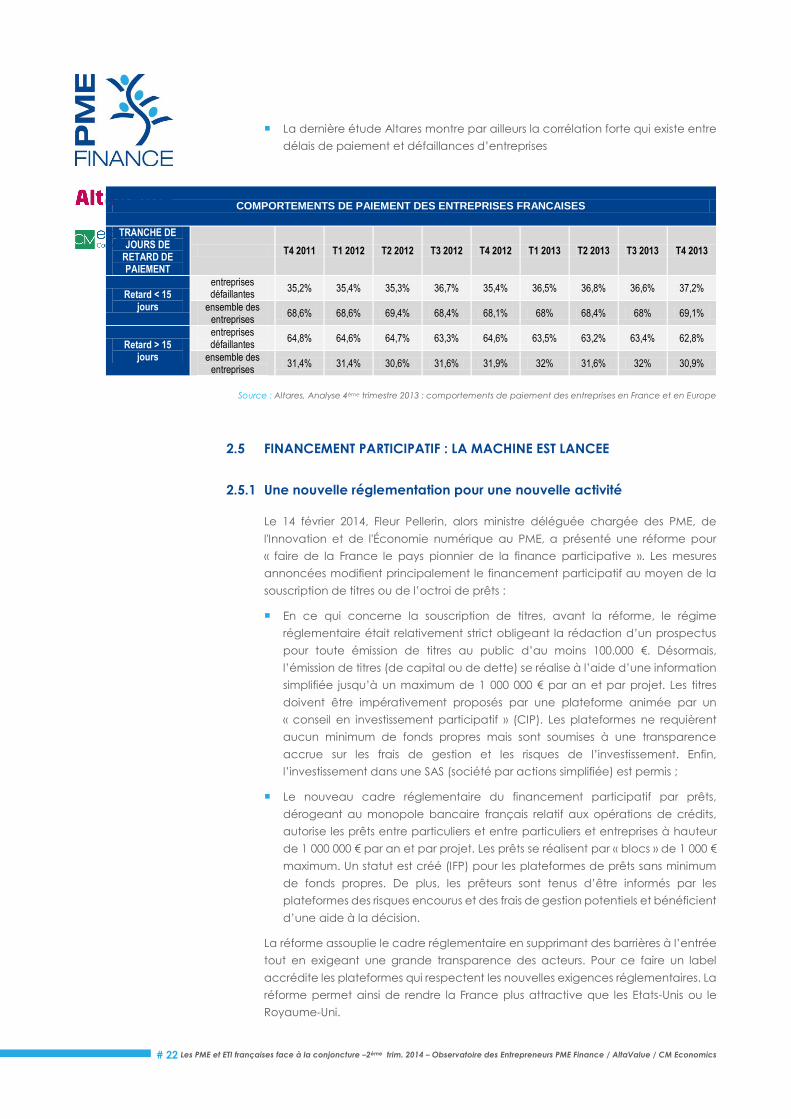

La dernière étude Altares montre par ailleurs la corrélation forte qui existe entre

délais de paiement et défaillances d’entreprises

COMPORTEMENTS DE PAIEMENT DES ENTREPRISES FRANCAISES

TRANCHE DE JOURS DE

RETARD DE PAIEMENT

T4 2011 T1 2012 T2 2012 T3 2012 T4 2012 T1 2013 T2 2013 T3 2013 T4 2013

Retard < 15 jours

entreprises défaillantes

35,2% 35,4% 35,3% 36,7% 35,4% 36,5% 36,8% 36,6% 37,2%

ensemble des entreprises

68,6% 68,6% 69,4% 68,4% 68,1% 68% 68,4% 68% 69,1%

Retard > 15 jours

entreprises défaillantes

64,8% 64,6% 64,7% 63,3% 64,6% 63,5% 63,2% 63,4% 62,8%

ensemble des entreprises

31,4% 31,4% 30,6% 31,6% 31,9% 32% 31,6% 32% 30,9%

Source : Altares, Analyse 4ème trimestre 2013 : comportements de paiement des entreprises en France et en Europe

2.5 FINANCEMENT PARTICIPATIF : LA MACHINE EST LANCEE

2.5.1 Une nouvelle réglementation pour une nouvelle activité

Le 14 février 2014, Fleur Pellerin, alors ministre déléguée chargée des PME, de

l'Innovation et de l'Économie numérique au PME, a présenté une réforme pour

« faire de la France le pays pionnier de la finance participative ». Les mesures

annoncées modifient principalement le financement participatif au moyen de la

souscription de titres ou de l’octroi de prêts :

En ce qui concerne la souscription de titres, avant la réforme, le régime

réglementaire était relativement strict obligeant la rédaction d’un prospectus

pour toute émission de titres au public d’au moins 100.000 €. Désormais,

l’émission de titres (de capital ou de dette) se réalise à l’aide d’une information

simplifiée jusqu’à un maximum de 1 000 000 € par an et par projet. Les titres

doivent être impérativement proposés par une plateforme animée par un

« conseil en investissement participatif » (CIP). Les plateformes ne requièrent

aucun minimum de fonds propres mais sont soumises à une transparence

accrue sur les frais de gestion et les risques de l’investissement. Enfin,

l’investissement dans une SAS (société par actions simplifiée) est permis ;

Le nouveau cadre réglementaire du financement participatif par prêts,

dérogeant au monopole bancaire français relatif aux opérations de crédits,

autorise les prêts entre particuliers et entre particuliers et entreprises à hauteur

de 1 000 000 € par an et par projet. Les prêts se réalisent par « blocs » de 1 000 €

maximum. Un statut est créé (IFP) pour les plateformes de prêts sans minimum

de fonds propres. De plus, les prêteurs sont tenus d’être informés par les

plateformes des risques encourus et des frais de gestion potentiels et bénéficient

d’une aide à la décision.

La réforme assouplie le cadre réglementaire en supprimant des barrières à l’entrée

tout en exigeant une grande transparence des acteurs. Pour ce faire un label

accrédite les plateformes qui respectent les nouvelles exigences réglementaires. La

réforme permet ainsi de rendre la France plus attractive que les Etats-Unis ou le

Royaume-Uni.

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 23

2.5.2 Des montants investis qui progressent très fortement mais la France

reste encore loin derrière les Etats-Unis, le Royaume-Uni ou la Chine

Les dernières données produites par l’association FPF (Financement Participatif

France) montrent une très nette accélération des montants apportés par la finance

participative aux PME françaises

Encore marginaux au début de la décennie 2010, les financements apportés en

capital ou en dette atteignent respectivement 10 M€ et près de 50 M€ en 2013

soit des progressions en 2 ans de respectivement 987% et 2 450% ;

Les montants globaux restent cependant aujourd’hui relativement faibles

comparativement aux montants apportés par les sources de financement

traditionnelles (Marchés boursiers, Capital Investissement et crédit bancaire) ou

aux montants en jeu dans les pays anglo-saxon (supérieurs au milliard d’euros).

EVOLUTION DES MONTANTS APPORTES EN FRANCE

(en milliers €)

EVOLUTION DU NOMBRE DE PROJETS ET NOMBRE DE

«CROWDFUNDERS » EN FRANCE

Source : Finance Participative France, baromètre 2012/S1 2013

0

10000

20000

30000

40000

50000

2011 2012 2013

9503120

10331

50838964

20019

1875 1937

47943

Capital Don Prêt

10000

21000

32 329

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

0

5000

10000

15000

20000

25000

30000

35000

2011 2012 2013

Nombre de projets Nombre de personnes (à droite)

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 24

3. CREATIONS ET DEFAILLANCES DE PME ET ETI EN

FRANCE

3.1 LES CREATIONS D’ENTREPRISES EN FRANCE

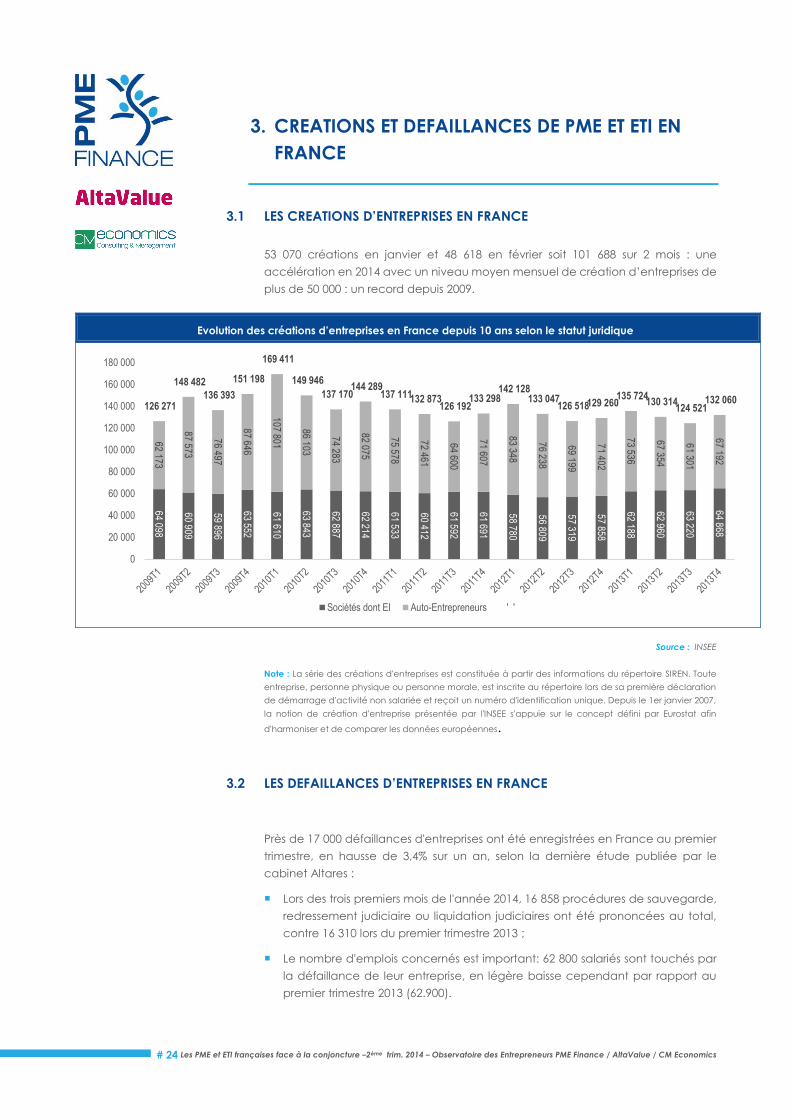

53 070 créations en janvier et 48 618 en février soit 101 688 sur 2 mois : une

accélération en 2014 avec un niveau moyen mensuel de création d’entreprises de

plus de 50 000 : un record depuis 2009.

Evolution des créations d’entreprises en France depuis 10 ans selon le statut juridique

Source : INSEE

Note : La série des créations d'entreprises est constituée à partir des informations du répertoire SIREN. Toute

entreprise, personne physique ou personne morale, est inscrite au répertoire lors de sa première déclaration

de démarrage d'activité non salariée et reçoit un numéro d'identification unique. Depuis le 1er janvier 2007,

la notion de création d'entreprise présentée par l'INSEE s'appuie sur le concept défini par Eurostat afin

d'harmoniser et de comparer les données européennes.

3.2 LES DEFAILLANCES D’ENTREPRISES EN FRANCE

Près de 17 000 défaillances d'entreprises ont été enregistrées en France au premier

trimestre, en hausse de 3,4% sur un an, selon la dernière étude publiée par le

cabinet Altares :

Lors des trois premiers mois de l'année 2014, 16 858 procédures de sauvegarde,

redressement judiciaire ou liquidation judiciaires ont été prononcées au total,

contre 16 310 lors du premier trimestre 2013 ;

Le nombre d'emplois concernés est important: 62 800 salariés sont touchés par

la défaillance de leur entreprise, en légère baisse cependant par rapport au

premier trimestre 2013 (62.900).

64 098

60 909

59 896

63 552

61 610

63 843

62 887

62 214

61 533

60 412

61 592

61 691

58 780

56 809

57 319

57 858

62 188

62 960

63 220

64 868

62 173

87 573

76 497

87 646

107 801

86 103

74 283

82 075

75 578

72 461

64 600

71 607

83 348

76 238

69 199

71 402

73 536

67 354

61 301

67 192

126 271

148 482

136 393

151 198

169 411

149 946

137 170 144 289

137 111 132 873 126 192

133 298 142 128

133 047 126 518 129 260

135 724 130 314

124 521 132 060

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

Sociétés dont EI Auto-Entrepreneurs ' '

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 25

LES DEFAILLANCES D’ENTREPRISE AU 1ER TRIMESTRE 2014

« Comme attendu, 2014 démarre difficilement pour les petites entreprises.

Ces dernières attendent de pouvoir profiter elles-aussi des premiers

signaux encourageants donnés par les PME. Le deuxième trimestre

pourrait être moins sévère que le premier, même si environ 15 000

entreprises, essentiellement des petites, seront encore contraintes de

déposer le bilan.

Dans une conjoncture qui manque encore de tonus et de perspectives,

la reprise profite en amont aux acteurs du +B2B+ (commerce entre

entreprises, ndlr) mais se fait attendre pour les TPE dépendantes de la

consommation des ménages »

Thierry Milion, Directeur des études Altares

EVOLUTION DES DEFAILLANCES D’ENTREPRISES EN FRANCE DEPUIS 10 ANS

Source : Altares

NOMBRE DE DEFAILLANCES D'ENTREPRISES PAR TYPE DE PROCEDURE PAR TRIMESTRE (Données arrêtées au 8 avril de chaque année)

2009 T1 2010 T1 2011 T1 2012 T1 2013 T1 2014 T1 Evolution 2013/2012

Sauvegardes 329 340 322 343 411 412 0,2%

Redressements Judiciaires (RJ) et Liquidations judiciaires J directs 16 532 16 281 16 126 16 267 15 899 16 446 3,4%

dont RJ 5 042 5 021 4 966 4 899 4 641 4 777 2,9%

dont LJ 11 490 11 260 11 160 11 368 11 258 11 669 3,7%

TOTAL FRANCE 16 861 16 621 16 448 16 610 16 310 16 858 3,4%

Dont PME > 50 salariés 189 123 122 139 156 113 -27,6%

Total Emplois menacés 73 700 64 600 57 800 63 400 62 900 62 800 -0,2%

Source : Altares

La situation est cependant très contrastée puisque les défaillances de PME de plus

de 50 salariés atteignent leur niveau le plus bas depuis la crise, en baisse de 28%,

alors qu'à l'inverse les TPE continuent de souffrir, avec un nombre de défaillances

en hausse de 14%.

48342 49295 4709149850

5616262313

59296 59018 59780 61468

16858

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 T1 2014

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 26

Les micro-entreprises, sans salarié, sont les premières touchées, avec

7 000 défaillances sur les trois premiers mois de l'année. Cela concerne surtout

les structures plus anciennes, les entreprises de plus de cinq ans voyant le

nombre de défaillance augmenter de 8%, alors que celles de moins de trois ans

enregistrent une baisse dans les mêmes proportions ;

En revanche, les TPE employant de 1 à 9 salariés voient leur situation s'améliorer,

avec une baisse de 2,7% des défaillances au premier trimestre, à un niveau

toutefois toujours élevé puisque 8 455 se sont retrouvées en difficulté ;

La situation des entreprises employant plus de 10 salariés est également mieux

orientée globalement, avec une baisse de 3,6% du nombre de défaillance ;

A mesure que la taille de l'entreprise augmente, la tendance baissière est plus

marquée, le nombre de défaillance de sociétés de plus de 100 salariés est ainsi

en baisse de 30%.

DEFAILLANCES D’ENTREPRISES SELON LE NOMBRE DE SALARIES DES ENTREPRISES CONCERNEES

EFFECTIFS T1 2013 T1 2014 Var%

0 salarié 6 079 6 900 13,5%

1 ou 2 salariés 4 927 4 874 -1,1%

3 à 5 salariés 2 546 2 459 -3,4%

6 à 9 salariés 1 215 1 122 -7,7%

10 à 19 salariés 709 718 1,3%

20 à 49 salariés 299 277 -7,4%

50 à 99 salariés 71 59 -16,9%

100 à 199 salariés 37 24 -35,1%

200 salariés et plus 16 13 -18,8%

TOTAL 15 899 16 446 3,4%

Source : Altares,

Ce sont les secteurs du bâtiment et du commerce de détail qui restent les premiers

concernés, avec respectivement 4.180 (+2,3%) et 2.288 (+2,7%) défaillances

d'entreprises au premier trimestre.

L'élevage agricole (46%), la vente à distance (+41,2%) et les boucheries (+23,3%)

connaissent la plus forte hausse de nombre d'entreprises en cessation de paiement.

PERSPECTIVES 2014

« Pour 2014, la consolidation de la reprise doit permettre de renforcer la

croissance des chiffres d’affaires et surtout des marges des PME-ETI.

L’industrie manufacturière et le commerce inter-entreprises devraient en

être les premiers bénéficiaires, avant de pouvoir embarquer dans leur

sillage le reste de l’économie. Dans ces conditions, le nombre des

redressements et liquidations judiciaires pourrait être voisin de 31 000 pour

le premier semestre avant de retomber vers 29 000 en deuxième partie

d’année, soit un volume annuel légèrement inférieur à celui de 2013. La

gestion et la prévention du risque (financier et commercial) va donc

rester un point d’attention strict pour les investisseurs, les acheteurs et les

fournisseurs. Toutefois, pour gagner le pari de la reprise il faudra que

chaque entreprise soit également capable de saisir, et donc détecter

très en amont les meilleurs signaux des opportunités de croissance ! »

Thierry Millon, Directeur des études Altares

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 27

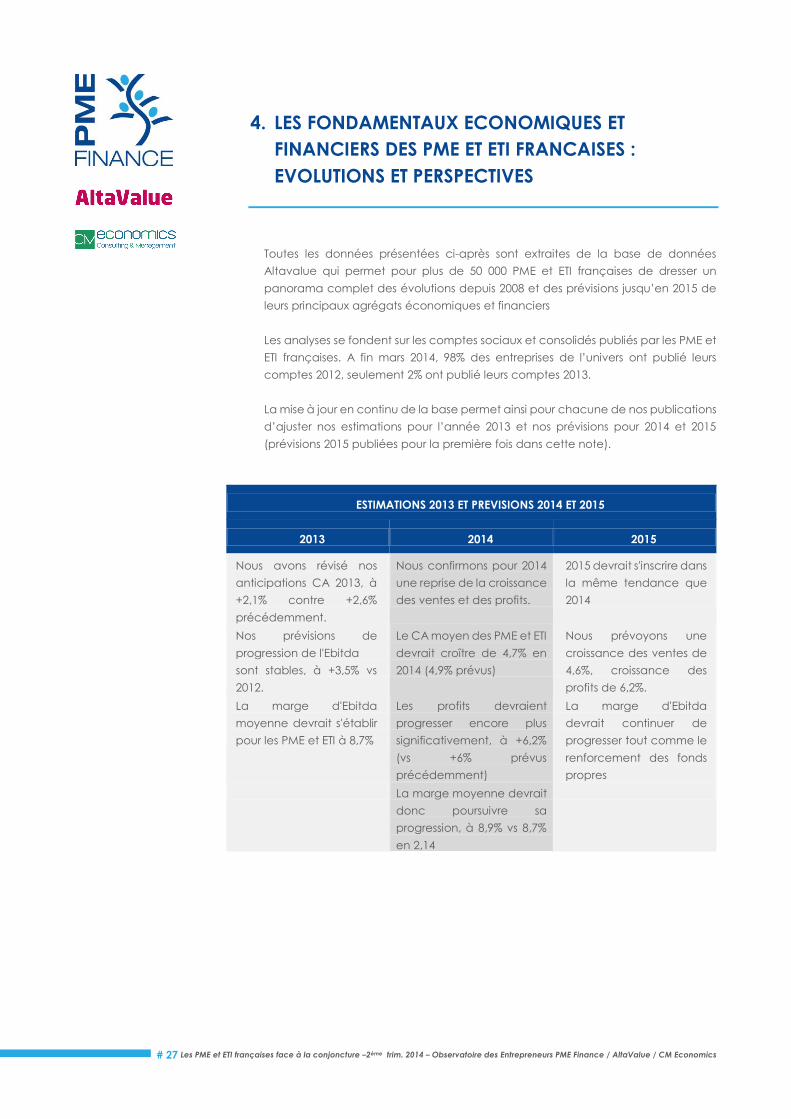

4. LES FONDAMENTAUX ECONOMIQUES ET

FINANCIERS DES PME ET ETI FRANCAISES :

EVOLUTIONS ET PERSPECTIVES

Toutes les données présentées ci-après sont extraites de la base de données

Altavalue qui permet pour plus de 50 000 PME et ETI françaises de dresser un

panorama complet des évolutions depuis 2008 et des prévisions jusqu’en 2015 de

leurs principaux agrégats économiques et financiers

Les analyses se fondent sur les comptes sociaux et consolidés publiés par les PME et

ETI françaises. A fin mars 2014, 98% des entreprises de l’univers ont publié leurs

comptes 2012, seulement 2% ont publié leurs comptes 2013.

La mise à jour en continu de la base permet ainsi pour chacune de nos publications

d’ajuster nos estimations pour l’année 2013 et nos prévisions pour 2014 et 2015

(prévisions 2015 publiées pour la première fois dans cette note).

ESTIMATIONS 2013 ET PREVISIONS 2014 ET 2015

2013 2014 2015

Nous avons révisé nos

anticipations CA 2013, à

+2,1% contre +2,6%

précédemment.

Nous confirmons pour 2014

une reprise de la croissance

des ventes et des profits.

2015 devrait s'inscrire dans

la même tendance que

2014

Nos prévisions de

progression de l'Ebitda

sont stables, à +3,5% vs

2012.

Le CA moyen des PME et ETI

devrait croître de 4,7% en

2014 (4,9% prévus)

Nous prévoyons une

croissance des ventes de

4,6%, croissance des

profits de 6,2%.

La marge d'Ebitda

moyenne devrait s'établir

pour les PME et ETI à 8,7%

Les profits devraient

progresser encore plus

significativement, à +6,2%

(vs +6% prévus

précédemment)

La marge d'Ebitda

devrait continuer de

progresser tout comme le

renforcement des fonds

propres

La marge moyenne devrait

donc poursuivre sa

progression, à 8,9% vs 8,7%

en 2,14

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 28

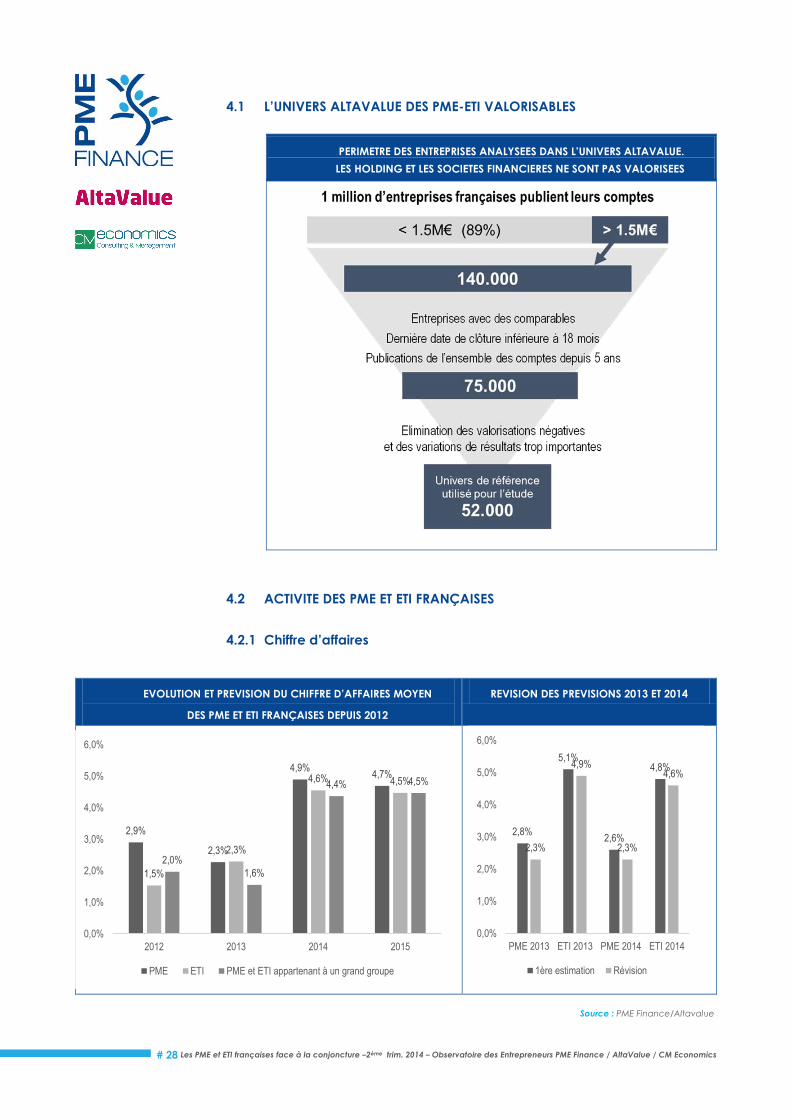

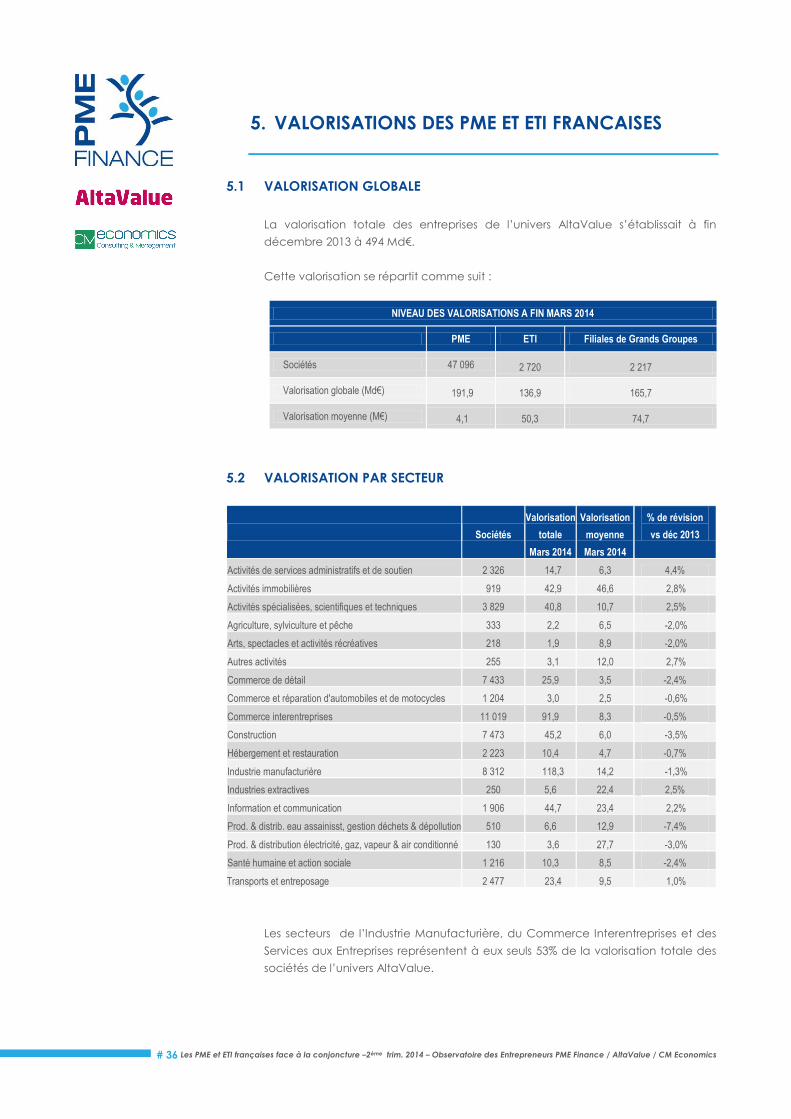

4.1 L’UNIVERS ALTAVALUE DES PME-ETI VALORISABLES

.PERIMETRE DES ENTREPRISES ANALYSEES DANS L’UNIVERS ALTAVALUE.

LES HOLDING ET LES SOCIETES FINANCIERES NE SONT PAS VALORISEES

4.2 ACTIVITE DES PME ET ETI FRANÇAISES

4.2.1 Chiffre d’affaires

EVOLUTION ET PREVISION DU CHIFFRE D’AFFAIRES MOYEN

DES PME ET ETI FRANÇAISES DEPUIS 2012

REVISION DES PREVISIONS 2013 ET 2014

Source : PME Finance/Altavalue

2,9%

2,3%

4,9%4,7%

1,5%

2,3%

4,6% 4,5%

2,0%

1,6%

4,4% 4,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

2,8%

5,1%

2,6%

4,8%

2,3%

4,9%

2,3%

4,6%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

PME 2013 ETI 2013 PME 2014 ETI 2014

1ère estimation Révision

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 29

Les dernières publications des comptes des sociétés pour 2012 et les premières

publications pour 2013 confirment la faiblesse de l’activité des PME et ETI françaises

en 2013 à l’image de 2012 et conduisent à réviser légèrement à la baisse nos

estimations 2013 et nos prévisions 2014 (voir graphiques).

Pourtant, sur la base des signaux envoyés par les valorisations de grandes

entreprises et l’impact de l’activité de ces dernières sur celles des PME et ETI, 2014

et 2015, les PME et ETI devraient être marquées par un net rebond de l’activité.

Les PME et ETI se sont désendettées et ont reconstitué en partie leur fonds propres.

Elles recouvrent par ailleurs quelques marges.

4.2.2 Chiffre d’affaires à l’export

En dépit d’une baisse d’activité générale sur la période étudiée, la part du CA

Export continue d’augmenter.

L’accélération de l’activité à l’export se confirme à travers une augmentation

constante chez toutes les entreprises. Ceci illustre la prise en compte réelle par les

PME-ETI de l’importance de ce facteur de croissance.

Une première estimation des taux d’export enregistrés pour l’année 2013 sera

disponible dès juillet 2014

CHIFFRE D’AFFAIRES A L’EXPORT DES PME ET ETI FRANCAISES

Source : PME Finance/AltaValue

9,0%

18,0%

14,1%

9,7%

18,7%

14,1%

9,8%

19,2%

16,2%

10,0%

19,5%

16,4%

-3,0%

2,0%

7,0%

12,0%

17,0%

22,0%

PME ETI PME et ETI appartenant à ungrand groupe

2009 2010 2011 2012

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 30

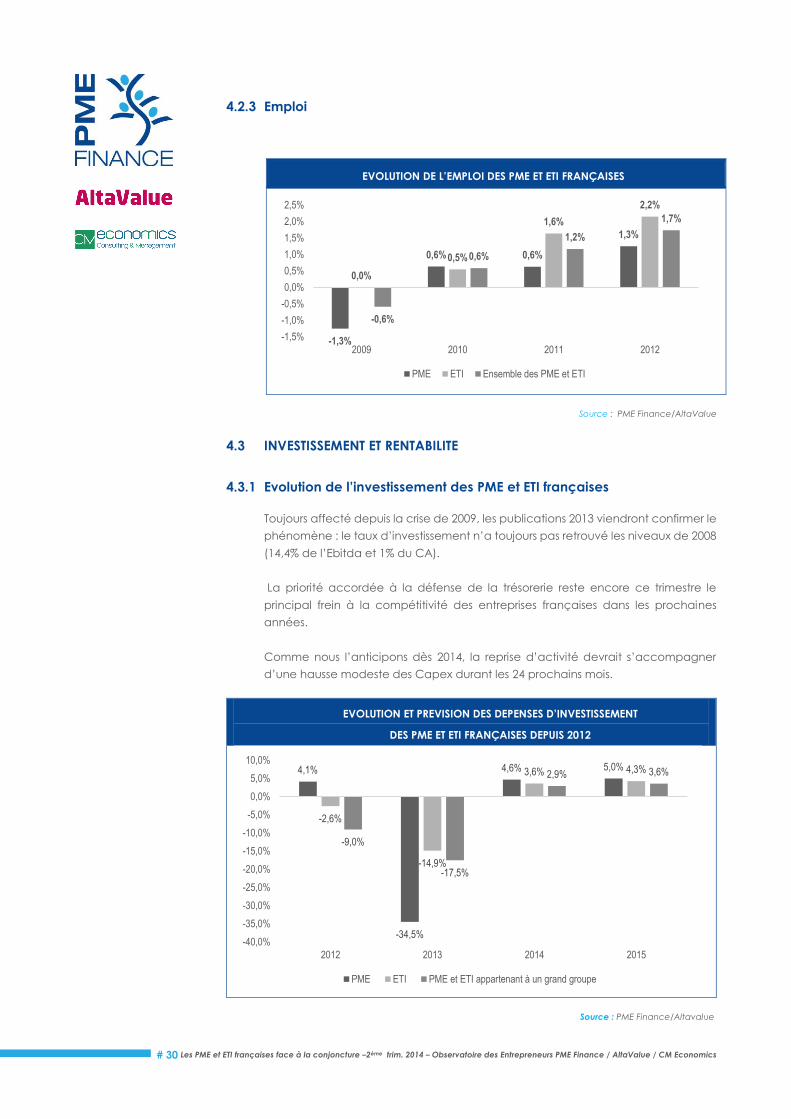

4.2.3 Emploi

EVOLUTION DE L’EMPLOI DES PME ET ETI FRANÇAISES

Source : PME Finance/AltaValue

4.3 INVESTISSEMENT ET RENTABILITE

4.3.1 Evolution de l’investissement des PME et ETI françaises

Toujours affecté depuis la crise de 2009, les publications 2013 viendront confirmer le

phénomène : le taux d’investissement n’a toujours pas retrouvé les niveaux de 2008

(14,4% de l’Ebitda et 1% du CA).

La priorité accordée à la défense de la trésorerie reste encore ce trimestre le

principal frein à la compétitivité des entreprises françaises dans les prochaines

années.

Comme nous l’anticipons dès 2014, la reprise d’activité devrait s’accompagner

d’une hausse modeste des Capex durant les 24 prochains mois.

EVOLUTION ET PREVISION DES DEPENSES D’INVESTISSEMENT

DES PME ET ETI FRANÇAISES DEPUIS 2012

Source : PME Finance/Altavalue

-1,3%

0,6% 0,6%

1,3%

0,0%

0,5%

1,6%

2,2%

-0,6%

0,6%

1,2%

1,7%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2009 2010 2011 2012

PME ETI Ensemble des PME et ETI

4,1%

-34,5%

4,6% 5,0%

-2,6%

-14,9%

3,6% 4,3%

-9,0%

-17,5%

2,9% 3,6%

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 31

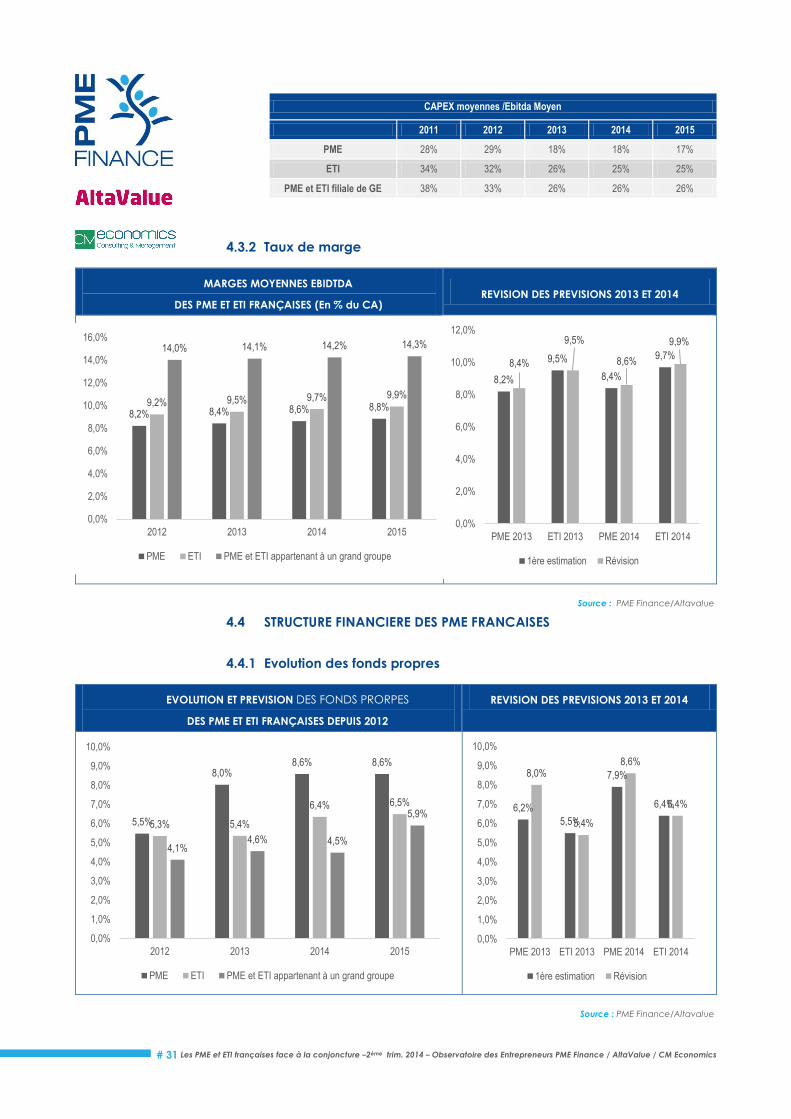

CAPEX moyennes /Ebitda Moyen

2011 2012 2013 2014 2015

PME 28% 29% 18% 18% 17%

ETI 34% 32% 26% 25% 25%

PME et ETI filiale de GE 38% 33% 26% 26% 26%

4.3.2 Taux de marge

MARGES MOYENNES EBIDTDA

DES PME ET ETI FRANÇAISES (En % du CA) REVISION DES PREVISIONS 2013 ET 2014

Source : PME Finance/Altavalue

4.4 STRUCTURE FINANCIERE DES PME FRANCAISES

4.4.1 Evolution des fonds propres

EVOLUTION ET PREVISION DES FONDS PRORPES

DES PME ET ETI FRANÇAISES DEPUIS 2012

REVISION DES PREVISIONS 2013 ET 2014

Source : PME Finance/Altavalue

8,2% 8,4% 8,6% 8,8%9,2% 9,5% 9,7% 9,9%

14,0% 14,1% 14,2% 14,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

8,2%

9,5%

8,4%

9,7%8,4%

9,5%

8,6%

9,9%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

PME 2013 ETI 2013 PME 2014 ETI 2014

1ère estimation Révision

5,5%

8,0%8,6% 8,6%

5,3% 5,4%

6,4% 6,5%

4,1%4,6% 4,5%

5,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

6,2%

5,5%

7,9%

6,4%

8,0%

5,4%

8,6%

6,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

PME 2013 ETI 2013 PME 2014 ETI 2014

1ère estimation Révision

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 32

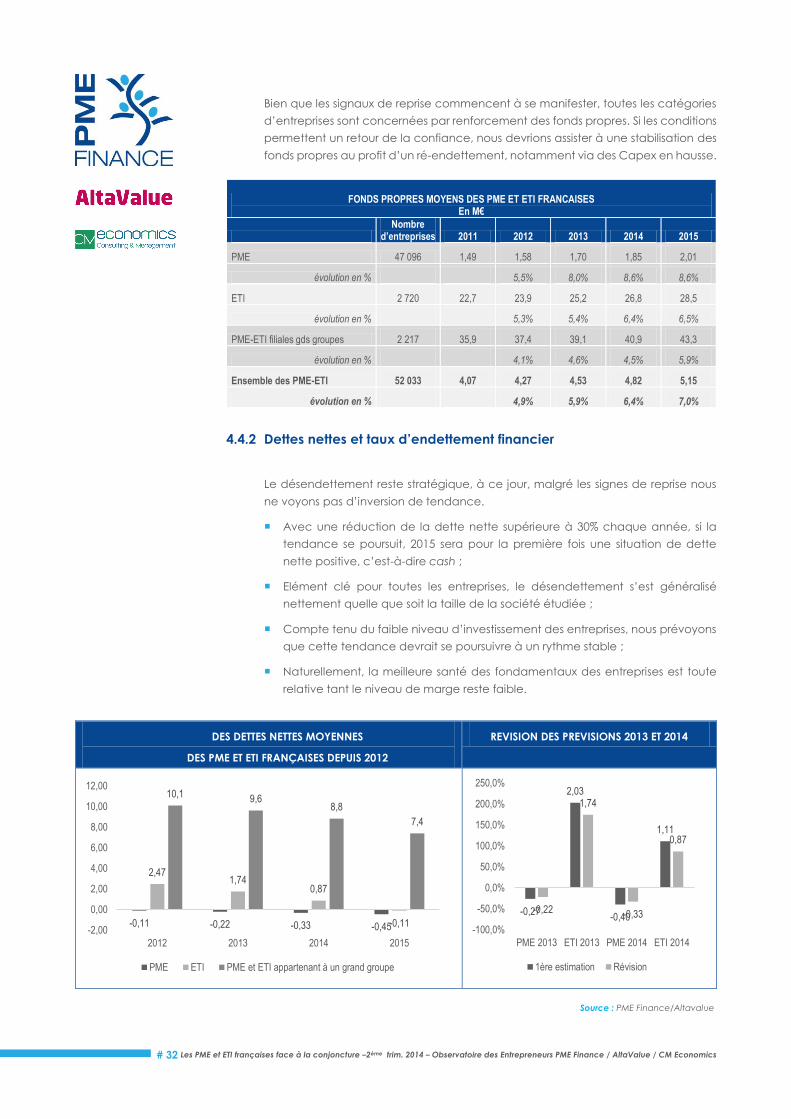

Bien que les signaux de reprise commencent à se manifester, toutes les catégories

d’entreprises sont concernées par renforcement des fonds propres. Si les conditions

permettent un retour de la confiance, nous devrions assister à une stabilisation des

fonds propres au profit d’un ré-endettement, notamment via des Capex en hausse.

FONDS PROPRES MOYENS DES PME ET ETI FRANCAISES En M€

Nombre

d’entreprises 2011 2012 2013 2014 2015

PME 47 096 1,49 1,58 1,70 1,85 2,01

évolution en % 5,5% 8,0% 8,6% 8,6%

ETI 2 720 22,7 23,9 25,2 26,8 28,5

évolution en % 5,3% 5,4% 6,4% 6,5%

PME-ETI filiales gds groupes 2 217 35,9 37,4 39,1 40,9 43,3

évolution en % 4,1% 4,6% 4,5% 5,9%

Ensemble des PME-ETI 52 033 4,07 4,27 4,53 4,82 5,15

évolution en % 4,9% 5,9% 6,4% 7,0%

4.4.2 Dettes nettes et taux d’endettement financier

Le désendettement reste stratégique, à ce jour, malgré les signes de reprise nous

ne voyons pas d’inversion de tendance.

Avec une réduction de la dette nette supérieure à 30% chaque année, si la

tendance se poursuit, 2015 sera pour la première fois une situation de dette

nette positive, c’est-à-dire cash ;

Elément clé pour toutes les entreprises, le désendettement s’est généralisé

nettement quelle que soit la taille de la société étudiée ;

Compte tenu du faible niveau d’investissement des entreprises, nous prévoyons

que cette tendance devrait se poursuivre à un rythme stable ;

Naturellement, la meilleure santé des fondamentaux des entreprises est toute

relative tant le niveau de marge reste faible.

DES DETTES NETTES MOYENNES

DES PME ET ETI FRANÇAISES DEPUIS 2012

REVISION DES PREVISIONS 2013 ET 2014

Source : PME Finance/Altavalue

-0,11 -0,22 -0,33 -0,45

2,471,74

0,87

-0,11

10,1 9,68,8

7,4

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

-0,27

2,03

-0,40

1,11

-0,22

1,74

-0,33

0,87

-100,0%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

250,0%

PME 2013 ETI 2013 PME 2014 ETI 2014

1ère estimation Révision

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 33

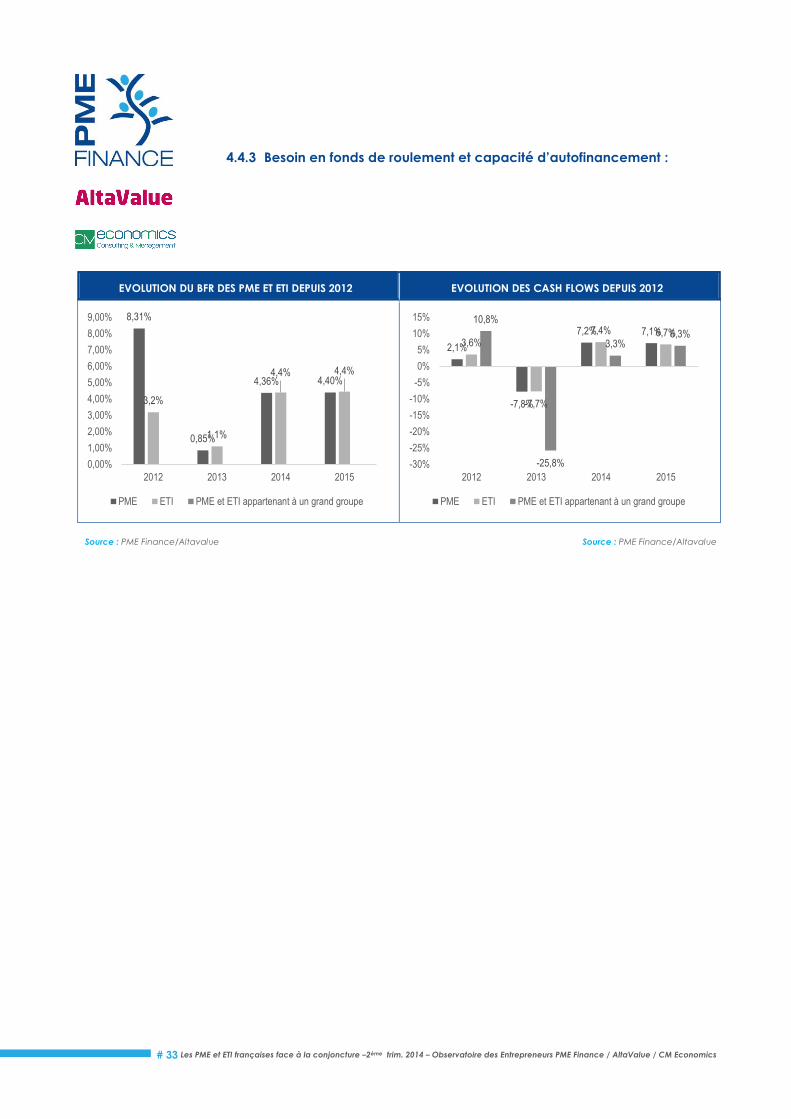

4.4.3 Besoin en fonds de roulement et capacité d’autofinancement :

EVOLUTION DU BFR DES PME ET ETI DEPUIS 2012 EVOLUTION DES CASH FLOWS DEPUIS 2012

Source : PME Finance/Altavalue Source : PME Finance/Altavalue

8,31%

0,85%

4,36% 4,40%

3,2%

1,1%

4,4% 4,4%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

2,1%

-7,8%

7,2% 7,1%3,6%

-7,7%

7,4% 6,7%

10,8%

-25,8%

3,3%6,3%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2012 2013 2014 2015

PME ETI PME et ETI appartenant à un grand groupe

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 34

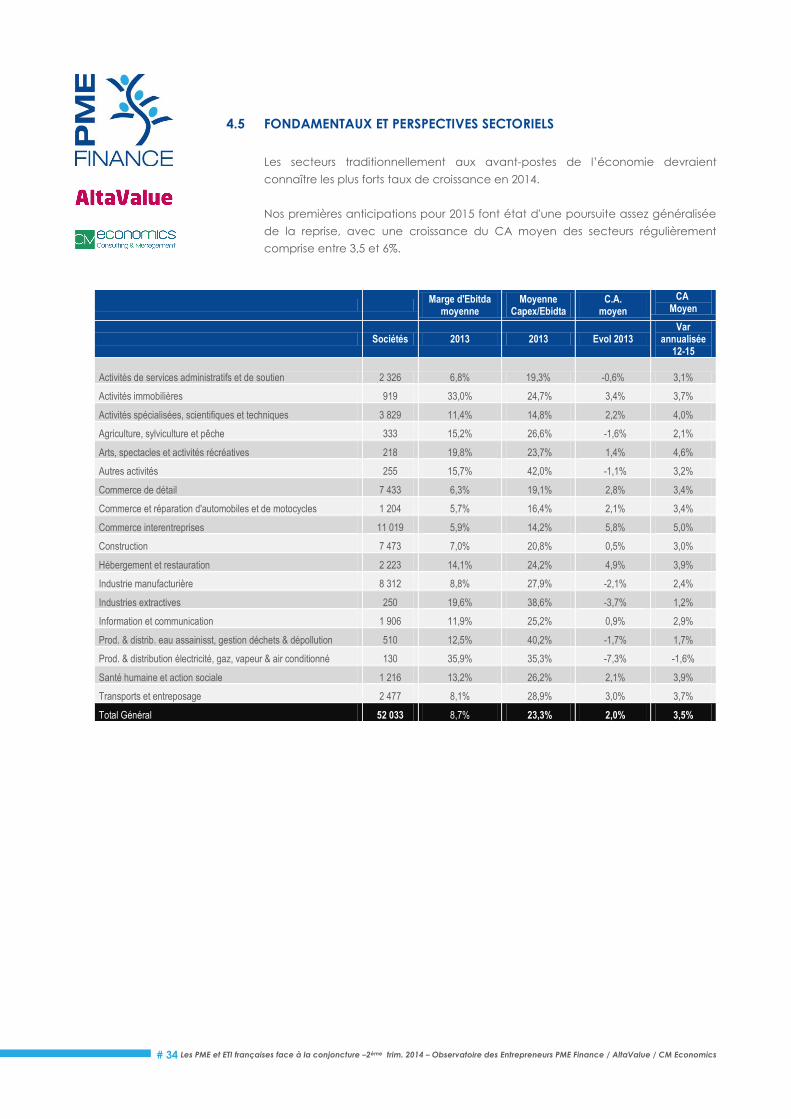

4.5 FONDAMENTAUX ET PERSPECTIVES SECTORIELS

Les secteurs traditionnellement aux avant-postes de l’économie devraient

connaître les plus forts taux de croissance en 2014.

Nos premières anticipations pour 2015 font état d'une poursuite assez généralisée

de la reprise, avec une croissance du CA moyen des secteurs régulièrement

comprise entre 3,5 et 6%.

Marge d'Ebitda

moyenne Moyenne

Capex/Ebidta C.A.

moyen

CA Moyen

Sociétés 2013 2013 Evol 2013 Var

annualisée 12-15

Activités de services administratifs et de soutien 2 326 6,8% 19,3% -0,6% 3,1%

Activités immobilières 919 33,0% 24,7% 3,4% 3,7%

Activités spécialisées, scientifiques et techniques 3 829 11,4% 14,8% 2,2% 4,0%

Agriculture, sylviculture et pêche 333 15,2% 26,6% -1,6% 2,1%

Arts, spectacles et activités récréatives 218 19,8% 23,7% 1,4% 4,6%

Autres activités 255 15,7% 42,0% -1,1% 3,2%

Commerce de détail 7 433 6,3% 19,1% 2,8% 3,4%

Commerce et réparation d'automobiles et de motocycles 1 204 5,7% 16,4% 2,1% 3,4%

Commerce interentreprises 11 019 5,9% 14,2% 5,8% 5,0%

Construction 7 473 7,0% 20,8% 0,5% 3,0%

Hébergement et restauration 2 223 14,1% 24,2% 4,9% 3,9%

Industrie manufacturière 8 312 8,8% 27,9% -2,1% 2,4%

Industries extractives 250 19,6% 38,6% -3,7% 1,2%

Information et communication 1 906 11,9% 25,2% 0,9% 2,9%

Prod. & distrib. eau assainisst, gestion déchets & dépollution 510 12,5% 40,2% -1,7% 1,7%

Prod. & distribution électricité, gaz, vapeur & air conditionné 130 35,9% 35,3% -7,3% -1,6%

Santé humaine et action sociale 1 216 13,2% 26,2% 2,1% 3,9%

Transports et entreposage 2 477 8,1% 28,9% 3,0% 3,7%

Total Général 52 033 8,7% 23,3% 2,0% 3,5%

Les PME et ETI françaises face à la conjoncture –2ème trim. 2014 – Observatoire des Entrepreneurs PME Finance / AltaValue / CM Economics

# 35

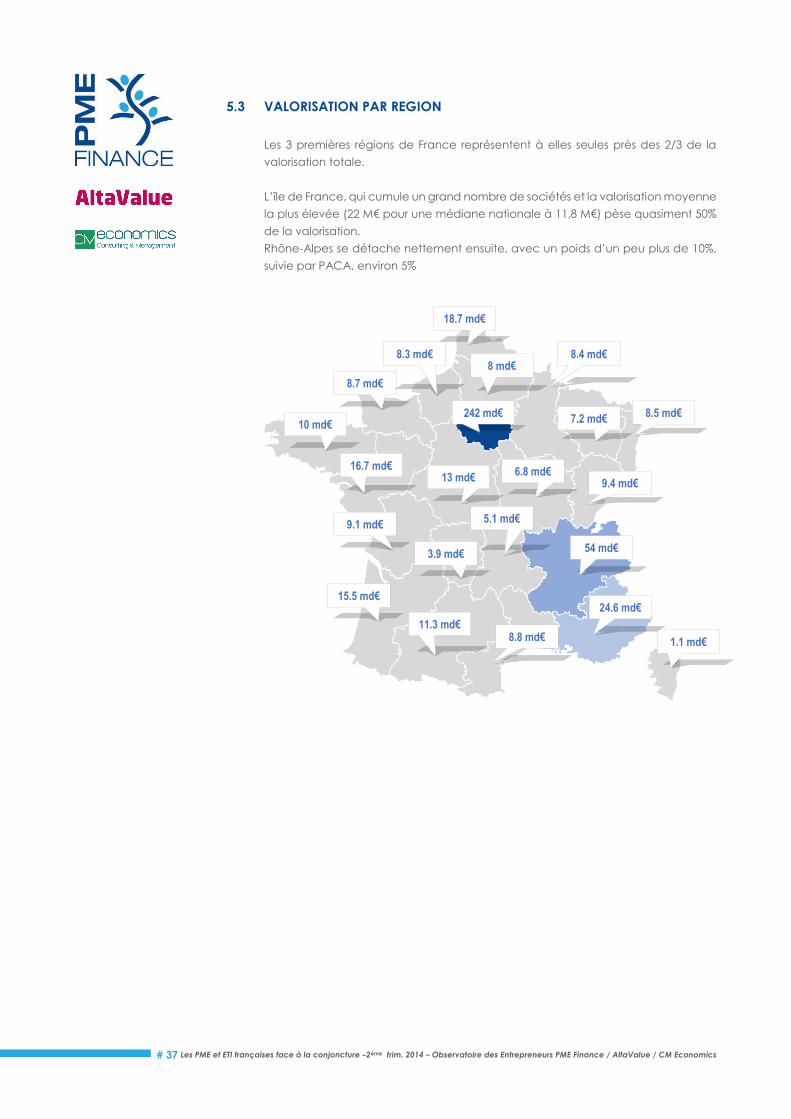

4.6 FONDAMENTAUX ET PERSPECTIVES REGIONAUX

Marge d'Ebitda

moyenne Moyenne

Capex/Ebidta C.A.

moyen

CA Moyen

Sociétés 2013 2013 Evol 2013 Var

annualisée 12-15

Alsace 999 7,7% 30,4% 2,1% 3,6%

Aquitaine 2 693 8,1% 24,7% 1,6% 3,3%

Auvergne 1 031 8,3% 25,0% 1,1% 3,2%

Basse-Normandie 1 051 8,3% 28,7% 0,8% 3,0%

Bourgogne 1 305 8,8% 23,8% 1,7% 3,5%

Bretagne 1 945 7,8% 25,0% 1,0% 3,1%

Centre 1 829 8,1% 22,8% 1,1% 3,2%

Champagne-Ardenne 1 147 8,9% 31,6% 0,7% 3,1%

Corse 337 8,0% 23,8% 2,5% 3,8%

DOM TOM 12 7,5% 25,6% 3,3% 6,0%

Franche-Comté 940 8,3% 29,7% 1,3% 3,4%

Haute-Normandie 1 181 8,2% 23,9% 0,8% 3,0%

Ile de France 13 159 10,5% 21,9% 2,4% 3,7%

Languedoc-Roussillon 1 835 7,9% 22,1% 2,5% 3,8%

Limousin 468 6,7% 18,9% 0,7% 2,9%

Lorraine 1 006 8,4% 26,2% 0,3% 2,8%

Midi-Pyrénées 2 383 7,9% 22,7% 2,9% 3,9%

Nord-Pas de Calais 2 375 7,8% 27,0% 2,0% 3,3%

PACA 4 296 8,4% 20,9% 3,7% 4,2%

Pays de Loire 2 723 7,7% 22,9% 1,4% 3,4%

Picardie 1 231 8,1% 22,9% 0,8% 3,0%

Poitou-Charentes 1 183 8,0% 16,6% 3,0% 3,8%

Rhône-Alpes 6 904 8,3% 26,1% 1,8% 3,6%

Total général 52 033 8,7% 23,3% 2,0% 3,5%